区域概况:福建省位于我国东南沿海,东隔台湾海峡与台湾相望,是我国“一带一路”建设中的重要省份,地理战略地位突出,交通基础设施较为发达,在推动两岸经济合作及对外贸易方面具有先天优势。全省土地总面积为12.4万平方公里,海域面积达13.6万平方公里,自北向南设有6大深水港,辖9个地级市,其中厦门市为计划单列市。福建省具有良好的产业基础,经济发展水平较高,但近年来也面临外贸走弱、产业结构转型升级等压力。

经济实力:福建省作为我国重要的工业生产基地,经济总量规模大,在全国排名前列。2016年,福建省实现地区生产总值2.85万亿元,居全国第10位;同比增速为8.4%,高于全国水平1.7个百分点。福建省经济发展主要依赖第二产业,但近年来第三产业贡献不断提升,已形成传统支柱产业与第三产业并重的产业格局。福建省电子信息制造、服装等传统轻工业发达,2016年规模以上轻工业实现增加值5601.97亿元,同比增长7.2%,支撑区域经济稳定增长,金融、战略性新兴产业等则成为新的经济增长引擎。2016年全省房地产开发投资4588.83亿元,同比增长2.7 %,较上年回升4.8个百分点。受全球经济形势疲软影响,2016年福建省全年进出口总额10351.56亿元,同比下降1.2%,其中出口6838.87亿元,同比下降2.2%。

福建省各地市经济发展较不均衡,沿海地区和内陆山区差距较大,沿海地区中泉州市、福州市和厦门市领先优势明显,内陆山区南平市、三明市相对落后,经济总量区域集中度较高。受宏观经济下行压力影响,福建省各地市2016年经济虽总体保持增长,但大部分地区增速呈下行趋势。2016年泉州市地区生产总值为6646.63亿元,同比增长8.0%,经济实力在省内排名首位;省会福州市和计划单列市厦门市经济实力次之,地区生产总值分别为6197.77亿元和3784.25亿元;其他各市经济实力相对偏弱。漳州市和莆田市经济增速较快,2016年增速分别为9.3%和8.9%。各市固定资产投资规模普遍保持增长,在拉动经济增长方面仍占有主导地位,但2016年南平市和宁德市固定资产投资分别同比下降4.5%和2.6%,经济增长乏力。

财政实力:凭借良好的产业基础,福建省财政收入处于全国中上游水平,2016年福建省一般公共预算收入为2654.83亿元,同口径[1]增长7.0%,高于全国平均水平(4.5%),其中税收收入为1962.72亿元,税收比率73.93%,财政收入稳定性较好;受房地产市场带动,政府性基金收入出现显著回升,2016年福建省政府性基金收入为1626.07亿元,同比增幅达24.6%;此外,2016年上级补助收入为1188.79亿元,福建省财政收支平衡性较好。

从下辖各地级市情况看,与经济实力相匹配,各地级市一般公共预算收入规模及质量总体与经济发展水平相当。厦门市2016年一般公共预算收入为647.94亿元,规模显著高于其他地区。排名其次的福州市和泉州市一般公共预算收入分别为598.91亿元和424.08亿元,其他地区一般公共预算收入规模普遍偏小。除南平市和宁德市外,各市仍保持了一定的一般公共预算收入增速,但普遍较上年有所下滑。从收入质量看,福建省下辖各市除厦门市税收比率为81.48%外,其他各市税收收入占比均在80%以下,一般公共预算收入质量一般。从收支情况看,部分地区如龙岩市、宁德市、三明市和南平市,仍存在一般公共预算自给率不佳、收支平衡主要依赖于上级补助收入的情况。同年,各地级市基本扭转了2015年政府性基金预算收入大幅下滑的局面,其中福州市和厦门市分别同比增长53.0%和28.8%。

债务状况:政府债务方面,由于基础设施建设等方面的投入,福建省形成了较大规模的政府性债务,但随着地方债务管理的规范,福建省地方政府债务增速控制较好,处于全国中游水平。截至2016年末,福建省(不含厦门)政府债务余额4487.34亿元,同比增长6.44%,债务规模处于全国一般水平,厦门市2016年末政府债务余额为478.91亿元。目前全省存量债务置换接近尾声,新增债务严格限额管理,总体债务风险可控。

从下辖各地级市债务情况看,福建省各市政府债务余额占债务限额比例较高,一般债务与专项债务规模大致相当,但从偿债来源看,得益于较为稳定的一般公共预算收入,各市一般债务偿债压力相对较小,债务风险总体可控,但政府性基金预算收入对专项债务覆盖程度较低。福建省城投债存续余额在全国处于中游偏上,截至2017年9月末,福建省城投债存续余额2366亿元,位列全国各省市第12位。下辖各市除宁德市、福州市和莆田市城投债偿付压力相对较小外,其他地区城投债规模较大。从期限分布情况看,福建省城投债到期时间分布相对均匀,集中偿付压力相对较小。

(一) 福建省经济实力分析

福建省区位优势较好,交通基础设施较为发达,在推动两岸经济合作及对外贸易方面具有先天优势;作为我国重要的工业生产基地,福建省经济总量规模大,在全国排名前列,人均地区生产总值相对较高。地方经济发展主要依赖第二产业,近年来第三产业贡献度有所提升;但受宏观经济下行影响,仍面临外贸走弱、产业结构转型升级等压力。

福建省位于中国东南沿海,北承长江三角洲,南接珠江三角洲,东隔台湾海峡与台湾岛相望,现辖9个地级市福州、莆田、泉州、厦门、漳州、龙岩、三明、南平、宁德,和1个平潭综合实验区。福建省依山傍海,九成陆地面积为山地丘陵地带,森林覆盖率达65.95%,居全国第一。福建的海岸线长度居全国第二位,陆地海岸线长达3751.5千米。福建地处东海与南海的交通要冲,由海路可以到达南亚、西亚、东非,是历史上海上丝绸之路、郑和下西洋的起点,也是海上商贸集散地,在国家“一带一路”战略中,福建省仍具有非常突出的战略地位。2016年末全省常住人口3874万人,比上年末增加35万人,其中城镇常住人口2464万人,乡村常住人口1410万人。

福建省交通基础设施较为发达,目前已形成铁路、公路、海运和航空等相结合的综合性交通运输体系。截至2016年末福建省铁路运营里程达3196.50公里,其中快速铁路营运里程超1500 公里;全省公路通车里程达10.68万公里,比上年增长2.1%,路网密度为84.34 公里/百平方公里;海运方面,福建省拥有厦门、泉州和福州3 个亿吨大港,2016年全省沿海港口分别完成货物和集装箱吞吐量5.08亿吨和1440.16万标箱,分别同比增长1.0%和5.6%;航空方面,福建省拥有福州长乐、厦门高崎和泉州晋江三大干线机场,以及武夷山、三明沙县和龙岩冠豸山三个军民合用机场,机场密度较高。

政策方面,福建省一直是我国推进改革开放政策的前沿阵地,近期国家层面对于福建省的政策定位仍然以发展海洋经济和发展对外经济为主基调。2014年底国务院批准在福建设立自由贸易试验区,定位上围绕立足两岸、面向世界、服务全国的战略要求,发挥侨台和海洋优势,建设先进制造业基地。2015年4月,《国务院关于印发中国(福建)自由贸易试验区总体方案的通知》批准建立中国(福建)自由贸易试验区,以制度创新为核心,贯彻“一带一路”建设等国家战略,在构建开放型经济新体制、探索闽台经济合作新模式。2016年3月,国务院出台《关于深化泛珠三角区域合作的指导意见》,明确提出深化包括福建在内的泛珠三角区域合作,实现协同发展。

特殊的地理位置及文化特征对福建省经济社会发展产生了显著的影响。作为沿海省份,福建省是国内较早实行对外开放的地区,大量的闽籍海外华侨为福建带来了海外经济发展的经验及资金,使福建省经济得到长足的发展,并成为国内著名的制造业大省及对外开展经贸合作的前沿。同时也造成福建省经济面临对外依存度高,产业过度集中在中低端制造业,核心竞争力不足,区域发展结构不均衡等问题。2009年以来,随着人口红利、成本优势不断下降,以及国际市场需求不足,福建省经济受到一定冲击,增长速度放缓。但在国家实施新一轮的对外开放战略中,将对福建省发展产生长远的影响,并对地方经济增长形成有效支撑。2016年,《国务院关于深化泛珠三角区域合作的指导意见》提出,促进泛珠三角地区经济协同发展,当年12月,国务院批复《平潭国际旅游岛建设方案》,加快推进平潭国际旅游岛建设,带动福建省经济社会发展。2017年,金砖会议在福建省厦门市召开,福建与金砖国家、海上丝绸之路沿线国家的人文交流合作将迎来新的机遇,为推动福建省全面深化改革,加快构建开放型经济新体制,进一步提高对外开放水平提供了良好基础。

近年来,福建省经济持续快速增长,2014~2016年全省地区生产总值分别为2.41万亿元、2.60万亿元和2.85万亿元。但受近年来国内外经济增速放缓以及区域产业结构调整等影响,福建省经济增速有所下滑。2016年,福建省地区生产总值增速为8.4%,高于全国1.7个百分点,仍处于全国较好水平。从全国范围看,2016年福建地区生产总值占全国总量的3.83%,排名全国第10位。

福建省人口在我国各省市中排名中游水平,2016年末常住人口为3874万人,较上年末增长0.91%,占全国总人口的2.80%,丰富的人力资源保障了地方经济发展所需生产力,地方经济增长受人口红利衰减的冲击程度相对较小。2016年,福建省人均地区生产总值为7.40万元,位列各省市第7位,与经济总量相比,排名相对靠前。“十二五”期间,福建省人均地区生产总值年均增长10.75%(未扣除价格因素),按美元计算,已成为全国九个“人均GDP超万美元俱乐部”成员之一。

产业结构方面,福建省第一产业总体较为稳定,第二、三产业增加值保持稳步增长态势。作为制造业大省,第二产业在福建省经济中长期占据突出的地位,占GDP的比重一直超过50%。福建省三次产业结构由2007年的11.3:49.2:39.5调整为2016年的8.3:48.8:42.9。福建省第三产业虽然较为分散(批发和零售业2016年增加值占比为17.9%,交通运输、仓储和邮政业占比为13.7%,房地产业占比约为10.3%),但近年来在金融机构拉动下,金融业快速发展,2014~2016年金融业增加值年均增速达13.45%,2016年金融业增加值为1866.17亿元,占第三产业增加值的比例为15.2%。

2016年,福建省实现规模以上工业增加值1.06万亿元,比上年增长7.6%,增幅比上年回落1.1个百分点。从支柱产业看,福建省轻工业优势较强,2016年规模以上轻工业实现增加值5601.97亿元,同比增长7.2%。其中,电子信息产品制造、食品制造、纺织服装、服饰和制鞋等支柱产业合计增加值在轻工业中占比超过50%,友达光电、恒安集团、银鹭集团、安踏集团、匹克集团和柒牌集团等均为国内知名企业。轻工业与日常生活联系紧密,周期性相对较弱,发达的轻工业增强了福建省经济增长的稳定性。福建省以机械装备和石油化工为主的重工业快速增长,竞争力不断增强,2016年全省规模以上重工业实现增加值5042.82亿元,同比增长8.0%。

“十三五”以来,福建大力推进战略性新兴产业发展,积极培育新业态、新模式,加快形成新的产业增长点。2016年,福建省战略性新兴产业实现增加值3145.92亿元,比上年增长7.2%,占地区生产总值的比重为11.0%,较上年提升0.9个百分点。近年来,虽然福建新兴产业发展较快,但由于基数较小,传统产业仍然占据主导地位,战略性新兴产业中具有竞争力的产业还很有限。2016年全省制造业中,增加值超过500亿元的行业分别是农副食品加工业、纺织业、纺织服装、服饰业、皮革、毛皮、羽毛及其制品和制鞋业以及计算机、通信和其他电子设备制造业等,大部分为传统产业,虽然周期性相对较弱,但行业门槛偏低。未来,福建省经济发展仍面临一定的转型压力。

固定资产投资一直是拉动福建省经济增长主要动力之一。2016年福建省全社会固定资产投资完成额2.29万亿元,比上年增长9.3%,较上年下降7.9个百分点。其中,基础设施投资7650.40亿元,同比增长22.3%,占固定资产投资的比重为33.1%。民间投资1.33万亿元,增长5.3%,占固定资产投资的比重为57.6%。分行业看,制造业、房地产以及水利、环境和公共设施管理业仍是福建省固定资产投资主要方向,2016年分别为6454.57亿元、5462.43亿元和3588.53亿元。其中制造业固定资产投资增幅由上年19.5%降至5.8%;房地产投资增幅由上年的0.1%升至1.8%;基建领域,交通运输、仓储和邮政业增幅为7.5%,水利、环境和公共设施管理增幅高达34.4%。

消费对地方经济增长贡献度在逐步上升。2016年福建省全社会消费品零售总额1.17万亿元,同比增长11.1%。按经营地划分,城镇消费品零售总额1.05万亿元,同比增长10.9%;乡村消费品零售总额1172.79亿元,同比增长12.7%。按消费形态统计,商品零售额1.05万亿元,同比增长11.4%;餐饮收入额1221.14亿元,同比增长9.1%。在消费结构上,有一定升级的趋势,其中通讯器材类零售额比上年增长31.5%,服装鞋帽针纺织品类增长28.3%,金银珠宝类增长26.6%,传统的食品粮油、日用类增幅相对较小,分别为19.4%和16.8%。

对外经济方面,得益于特殊地理位置、历史渊源以及密切华侨关系,福建省经济外向程度较高。最近几年,受全球经济形势不理想影响,福建省对外经济各项指标增幅出现放缓乃至下降。2016年,福建省全年进出口总额1.04万亿元,同比下降1.2%;其中出口6838.87亿元,同比下降2.2%;进口3512.69亿元,同比增长0.7%,进出口顺差3326.18亿元。在吸引外资方面,新设外商直接投资企业2355家,比上年增长39.4%。实际利用外商直接投资81.95亿美元,同比增长6.7%。

(二)福建省财政实力分析

福建省政府财政收入水平较高,其中一般公共预算收入占比较大,且呈不断增长趋势,但与经济总量相比,规模仍较小,单位地区生产总值形成财政收入的能力相对较差;政府性基金预算收入主要来自国有土地使用权出让收入,对政府综合财力形成了重要补充,近年来受土地市场影响波动较大;凭借较大规模的上级补助收入,福建省财政收支平衡性较好。

福建省财政收入主要包括一般公共预算收入、上级补助收入和政府性基金收入。受益于经济增长以及上级政府的持续大力支持,福建省政府综合财力较为雄厚,2014-2016年全省一般公共预算收入分别为2362.21亿元、2544.24亿元和2654.83亿元,呈逐年增长态势,考虑营改增体制调整影响,2016年一般公共预算收入同口径增长7.0%,高于全国一般公共预算收入增速(4.5%)。总体来看,福建省可支配财力稳定性较强。

受益于产业多元化程度高,福建省纳税主体较为广泛,一般公共预算收入中税收占比较高,稳定性较强。2016年全省一般公共预算收入中,税收收入占比73.93%。此外,国家对于福建省的财政补助力度显著并逐年增加,对福建省财政收入形成了有力支撑,2014-2016年上级补助收入分别为979.63亿元、1108.37亿元和1188.79亿元。从一般公共预算补助收入的具体构成来看,2016年主要系税收返还收入192.16亿元、一般性转移支付收入452.55亿元以及专项转移支付收入463.65亿元。

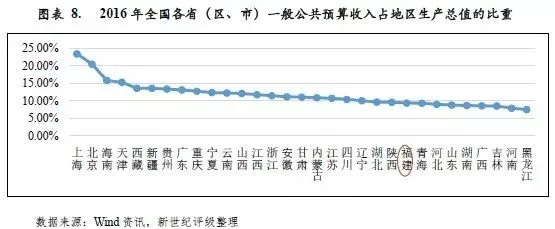

与经济总量相比,福建省一般公共预算收入占地区生产总值的比重较低, 2016年,福建省一般公共预算收入占地区生产总值的比重为9.31%,位列全国各省(区、市)第23位,排名靠后,单位地区生产总值形成财政收入的能力相对较差。

福建省一般公共预算支出以刚性支出[2]为主,2014-2016年福建省刚性支出占一般公共预算支出比重分别为44.72%、44.01%和43.36%,刚性支出占比相对稳定。2016年福建省一般公共服务支出和公共安全支出分别为338.21亿元和257.32亿元,同比增速分别为9.8%和14.2%。此外,福建省着力推进区域教育、社会保障及医疗卫生事业发展,并大力推动城乡一体化建设,2016年全省教育、社会保障和就业以及医疗卫生与计划生育支出分别为789.11亿元、348.99亿元和377.58亿元,分别同比增长4.2%、2.1%和7.5%。

福建省政府性基金预算收入主要由国有土地使用权出让收入构成,其中主要来源是福州、厦门和泉州三市。受宏观调控影响,福建部分区域土地市场景气度波动较大,2014-2016年,福建省分别完成政府性基金预算收入1885.55亿元、1304.56亿元和1626.07亿元,其中2016年全省政府性基金收入同比增长24.6%。随着房市的降温,福建很多二三线城市的房地产市场增长乏力。但考虑到国家对房地产市场调控政策基调向好,依托全省稳定的产业结构和较大的经济增长潜力,预计福建省政府性基金收入或能保持相当规模。

福建省下辖厦门1个副省级市,以及福州、莆田、三明、泉州、漳州、南平、龙岩、宁德8个地级市。根据《福建省国民经济和社会发展第十三个五年规划纲要》,福建省积极推进海峡西岸城市群建设,加强省级层面统筹协调,进一步优化发展格局,福州、厦漳泉两大都市区辐射带动加强,区域间协作协同效应显著。在巩固福州、厦门、泉州三大中心城市地位的同时,加快漳州、三明、莆田、南平、龙岩和宁德等区域中心城市发展,优化产业结构和城市空间布局,增强综合承载能力。

根据福建省自然地理特征和区域发展水平,可将全省划分为沿海地区和内陆山区两部分。沿海地区包括直接临海的福州、厦门、泉州、漳州、莆田和宁德6市,该区域产业基础相对良好,经济发展水平相对较高;山区则包括南平、三明和龙岩3市,产业基础相对较弱。福建省区域经济基本呈现从沿海向内陆递减的经济格局。

从经济总量看,2016年沿海地区GDP总量23200.64亿元,以全省44.56%的面积贡献了全省81.65%的地区生产总值;山区GDP总量4791.01亿元,仅占全省的18.35%。从地均产值看,沿海与山区地均产值分别为4229.57万元/平方公里、763.93万元/平方公里,沿海是山区的5.54倍。从财政收入看,沿海和山区一般公共预算收入分别为2075.24亿元和309.08亿元,二者相差1766.16亿元。

从产业结构来看,沿海和山区的第二产业占比均在50%左右,均是以第二产业占主导地位。但一三产业的结构有所差异,得益于福建自贸区、泉州金改区等国家政策的落地,近年来沿海地区第三产业占比一直维持在40%以上,已基本形成二三产业并驾齐驱的增长态势,产业结构持续优化。而山区第一产业所占比重较大,尽管近年来二三产业比重有所上升,但第一产业仍维持在15%以上的比重。合理的区域分工是区域经济协调发展的基础,沿海和山区具有不同的产业结构特征,有利于充分发挥各地的优势,促进区域间的关联性和互补性。

(一)下辖各市经济实力分析

福建省区域经济发展较不平衡,沿海地区经济发展水平明显高于内陆山区,其中泉州、福州、厦门经济总量处全省绝对领先地位,龙岩市、三明市和南平市等地处山区,经济实力偏弱,在省内排名垫后。

从经济规模来看,福建省区域经济呈现分化格局。泉州、福州、厦门经济总量在全省处于绝对领先地位。其中,2016年泉州实现地区生产总值6646.63亿元,位列全省第一。其余几个地级市龙岩、三明、莆田、宁德和南平的经济规模较小,地区生产总值均未超过3000亿元。从经济增速来看,除厦门市增速较2015年增长0.7个百分点,其他8个地级市增速较2015年均有所下滑。其中,漳州市仍旧保持了较快的增长速度,当年增速为9.3%,远超其他地区。而南平市增速下滑较为显著,增速仅为6.8%,同比下降了2.3个百分点,经济抗风险能力相对较弱。

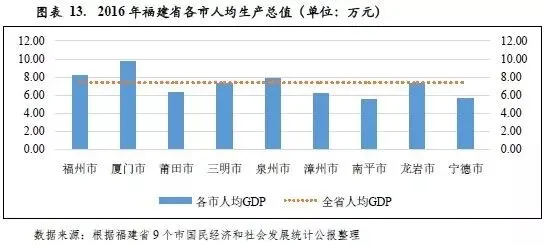

2016年福建省人均生产总值为7.40万元,其中厦门、福州和泉州对领先优势明显,人均GDP分别为9.73万元、8.23万元和7.78万元;此外,处于山区的三明市虽然GDP总量偏低,但由于人口基数小,人均生产总值接近于全省平均水平,2016年人均GDP为7.33万元;其它各市人均GDP均在全省平均水平以下,其中南平市人均GDP为5.50万元,排名最末。

总体而言,福建省各市经济发展较不均衡,福州、厦门和泉州三市与其它地级市发展水平差距明显。近年来,受宏观经济下行压力影响,福建省各市经济虽保持较快增长,但所有地区GDP增速均呈下行趋势。此外,除福州、厦门和泉州三市外,其余地区经济基础均相对较为薄弱,区域经济抗风险能力总体较弱。

从经济发展的动力结构看,各地区投资增长仍是拉动经济增长的第一动力,投资对经济增长的贡献率持续增长;消费对经济增长的贡献率次之,受国际经济环境影响,出口对经济增长的贡献较弱。从结构上看,全年投资增长快于消费和出口增长,投资对经济的拉动作用继续增强,经济增长对外部经济依赖性减弱。

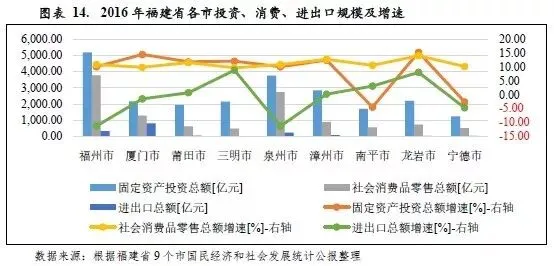

固定资产投资方面,近年来各市固定资产投资规模持续增长,在拉动经济增长方面占有主导地位。2016年福州市固定资产投资完成5184.36亿元,同比增长6.8%,占全省固定资产投资总额的22.61%。泉州、漳州分别以3748.01亿元、2827.93亿元的投资规模排名次之。各地区增速分化显著,2016年龙岩、厦门、漳州、三明和莆田五市固定资产投资增速均在10%以上,其余各市增速则在10%及以下水平。但宁德市和南平市当年均为负增长,增速分别为-2.6%和-4.5%。

消费方面,2016年各市社会消费品零售总额均实现持续增长,且增长水平相对均衡。其中福州市社会消费品零售总额为3763.14亿元,占全省社会消费品零售总额的32.23%。排名次之的泉州、厦门社会消费品零售总额分别为2724.65亿元和1283.46亿元,其它地区的社会消费品零售总额均不超过900亿元。从增速看,仅龙岩、漳州和莆田三市的增速在全省增速(11.1%)以上,对拉动全省社会消费品零售总额增长贡献较大。

进出口方面,福建省各市出口总额及增速差距较大。2016年,厦门以794.26亿美元位列全省第一,进出口总额大幅领先于排名第二的福州(324.82亿美元)和第三的泉州(240.39亿美元),其它地区的进出口总额均不超过100亿美元。增速方面,受国际经济环境影响,各市进出口增长乏力,且厦门、宁德、福州和泉州四市出口呈现负增长,其中福州和泉州进出口总额分别同比下降11.3%和11.3%;三明和龙岩市进出口总额增速分别为8.8%和8.0%,维持了较高的增速。

(二)下辖各市财政实力分析

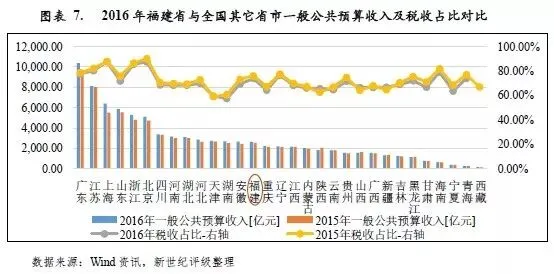

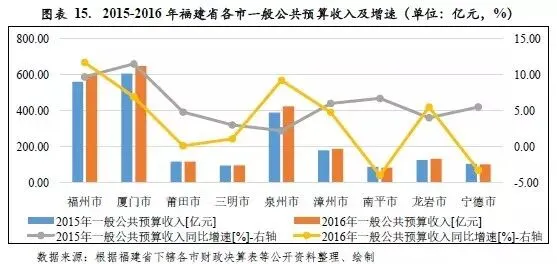

与经济实力相匹配,福建省内厦门市、福州市和泉州市一般公共预算收入规模较大,其他地区一般公共预算收入规模普遍偏小。从收入质量看,福建省下辖各市除厦门市外,税收收入占比均在80%以下,一般公共预算收入质量一般;此外,部分地区如龙岩市、宁德市、三明市和南平市,仍存在一般公共预算自给率不佳、收支平衡主要依赖于上级补助收入的情况。

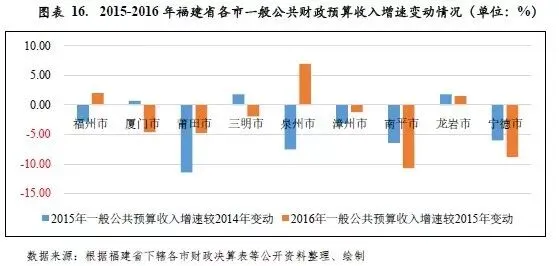

受宏观经济下行以及各地区产业结构差异影响,福建省各市一般公共预算收入增幅差异较大。厦门、福州和泉州经济发展水平较高,一般公共预算收入大幅领先于其它各市,2016年分别为647.94亿元、598.91亿元和424.08亿元,其余地区一般预算收入规模较小,均不足200亿元,其中南平仅为82.97亿元,排名最末。从增速来看,福州和泉州仍保持着较高的增长速度,2016年分别为11.7%和9.2%,其它各市一般公共预算收入增速较小。近年来各市一般公共预算收入增速逐步放缓,除福州、泉州和龙岩市2016年增速降幅继续扩大外,其他各市增速均有所下降。

从一般公共预算收入构成看,2016年福建省下辖各市除厦门市税收收入占一般公共预算收入的比重处于80%以上,其他各市税收收入占比均较低,一般公共预算收入质量一般。其中,泉州市、福州市税收收入占一般公共预算收入的比重分别为75.51%和75.28%,税收占比相对较高。宁德市、南平市和三明市税收收入占比分别为64.71%、61.33%和61.10%,一般公共预算收入稳定性欠佳,在福建省各地级市中表现最差。

从一般公共预算自给率[3]看,福建省各市2016年一般公共预算自给率较2015年略有下降,但总体相对稳定。福建省沿海各市自给率普遍较高,山区各市一般公共预算收支平衡能力总体处于较低水平。2016年一般公共预算自给率较高的为厦门市、福州市和泉州市,分别为85.41%、72.16%和70.96%,其他各市一般公共预算自给率均低于70%,均对上级转移支付存在不同程度依赖。

受一带一路政策惠及影响,2016年福建省下辖各市以土地出让收入为主的政府性基金预算收入有所回升,但受宏观调控及去库存影响,各市房地产开发投资景气度持续低迷。

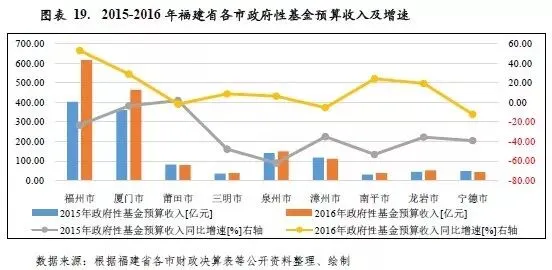

2016年福建省土地市场行情较2015年有所好转,大部分地市土地出让收入实现了正增长,政府性基金预算收入水平有所提升,部分市上涨幅度较大。2016年,福建省政府性基金预算收入1626.07亿元,较2015年增长24.64%。下辖各市中福州市、厦门市和南平市政府性基金预算收入分别增长53.0%、28.8%和23.9%,增速较为明显。莆田市、漳州市和宁德市仍为负增长,政府性基金预算收入同比分别下降1.9%、5.5%和12.5%。从政府性基金预算收入规模看,2016年福州市、厦门市和泉州市政府性基金预算收入规模较大,分别为615.14亿元、464.06亿元和148.82亿元,分列省内各市前三。

从政府性基金预算自给率情况看,受益于2016年政府性基金收入的增长,当年福建省下辖各市政府性基金预算收入对其支出的覆盖程度均有所提高,2016年政府性基金预算自给率均在80%以上,其中福州市、三明市、莆田市和厦门市政府性基金预算自给率均超过100%,政府性基金收入能够完全覆盖当年的支出。宁德市和漳州市政府性基金预算收入对其支出的覆盖程度相对欠佳,2016年政府性基金预算自给率分别为86.28%和85.69%,具有一定的支出压力。

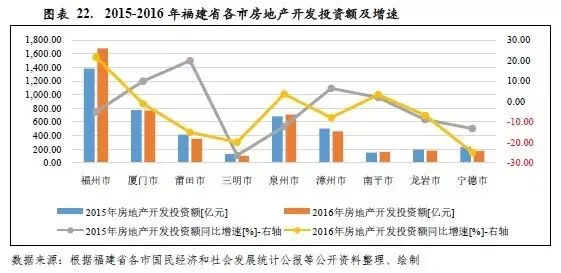

从福建省各地区房地产开发投资情况来看,福州市房地产开发投资完成额规模最大,2016年为1679.44亿元,占全省房地产开发投资总额的36.60%;其它地区房地产开发投资完成额规模总体较小,均在800亿元以下。

从增速来看,2016年福州市、泉州市和南平市房地产开发投资额增速分别为21.6%、3.6%和3.3%,保持较好的增长态势,但受宏观房地产市场调整影响,福建省其他各市房地产开发投资增速均呈现不同程度的下降。其中,莆田市、三明市和宁德市同比增速分别为-15.1%、-19.9%和-24.8%,降幅较大。从增速变动情况看,福州市和泉州市2016年房地产开发投资额同比增速较2015年分别提高26.7和15.8个百分点,区域房地产开发景气度持续提升。厦门市、宁德市、漳州市和莆田市四市增速均较2015年呈现大幅下滑,其中房地产开发热度较高的厦门市2016年房地产投资增速为-1.1%,较上年下降了11.0个百分点,主要系受土地供给限制,房地产新开工项目缩减。

总体来看,国家房地产政策的调控对福建省房地产市场影响较大,各市房地产开发投资增长乏力,部分地区下滑严重。但随着“一带一路”战略的推进,福建省的战略性位置具有极大的投资吸引力,房地产市场仍有一定的发展空间。

(一)福建省债务状况分析

福建省地方政府债务在全国处于一般水平,主要集中于市县级;较强的经济和财政实力为债务偿付提供了较高保障,偿债压力相对较小,且债务到期期限较为分散,集中兑付压力较小,债务风险总体可控。

债务限额方面,2016年福建省政府债务限额(不含厦门)[4]为4932.30亿元,其中:一般债务限额2239.00亿元,专项债务限额2693.30亿元。2017年,福建省地方政府债务限额进一步增至5420.30亿元。此外,2016年厦门市政府债务限额为538.00亿元。

截至2016年末,福建省(不含厦门)政府债务余额4487.34亿元,同比增长6.44%,债务规模处于全国中等水平,未达到财政部核准的政府债务限额。其中,一般债务2092.16亿元,同比增长18.18%,专项债务2395.18亿元,同比略降2.06%。分层级来看,省本级政府债务余额为92.51亿元,其中:一般债务88.84亿元,专项债务3.67亿元。政府债务主要集中于地级市、县级政府,年末市县级政府债务余额占全省债务余额的97.94%。此外,厦门市2016年末政府债务余额为478.91亿元。

从债务期限结构看,福建省政府债务期限分布较为均匀,2017-2019年到期债务分别为409.13亿元、387.90亿元和388.59亿元,占比分别为9.12%、8.64%和8.66%,债务集中偿付压力较小。

以地方政府债务余额与一般公共预算收入规模相对比,2016年末福建省地方政府债务余额是当年一般公共预算收入的1.87倍,位列全国各省市第18位,处于中间水平。

2016年以来,福建省地方政府债券发行规模较大,以置换债为主,有利于缓解市县级债务偿付压力,同时有助于减轻举债主体财务费用负担。

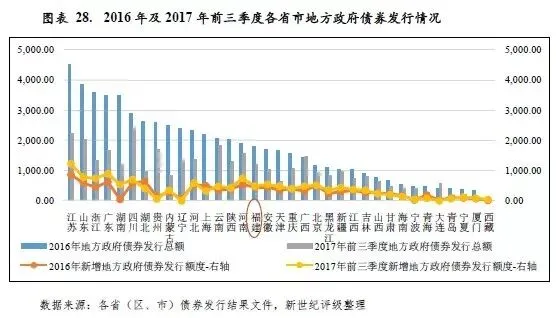

2016年,福建省(不含厦门)累计发行地方政府债券1788.06亿元,发行规模在全国35个已发债省市中位列第16位。其中公开发行1213.14亿元,定向发行574.92亿元。按发行期限分,3年期发行规模为88.97亿元,5年期发行规模为716.78亿元,7年期发行规模为265.85亿元,10年期发行规模为716.45亿元。2016年,厦门市累计发行地方政府债券349.14亿元,发行规模在全国35个已发债省市中位列倒数第2位。其中公开发行161.15亿元,定向发行187.99亿元。2017年前三季度,福建省(不含厦门)累计发行地方政府债券1216.25亿元,其中公开发行规模为740.69亿元,定向发行规模为475.56亿元。按债券类别分,一般债券发行规模为776.47亿元,专项债券发行规模为429.78亿元。

总体来看,福建省是我国东南沿海发达地区省份之一,当地经济发展水平相对较高。在当前“一带一路”等战略背景下,其城市基础设施和重点工程的建设任务较重,地方政府财政收入难以支撑其基础设施建设的支出,需依靠一定规模的举债弥补资金需求,但债务水平相对适中。

(二)下辖各市债务状况分析

福建省下辖各市政府债务余额占债务限额比例较高,一般债务与专项债务规模大致相当,但从偿债来源看,得益于较为稳定的一般公共预算收入,各市一般债务偿债压力相对较小,债务风险总体可控,但政府性基金预算收入对专项债务覆盖程度较低,存在较大的偿付压力。

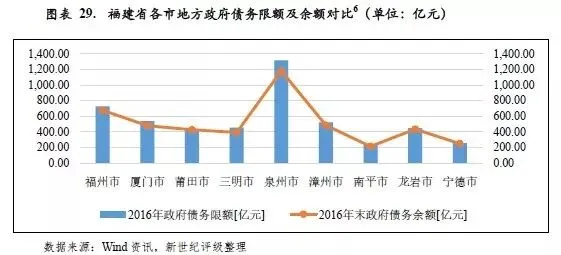

债务限额方面,根据《福建省财政厅关于下达2016年地方政府债务限额的通知》(闽财债管[2016]16号),经省政府批准,福建省财政厅核定各下辖市2016年债务限额。从目前公开的数据[5]来看,泉州市获得的债务限额高达1314.66亿元,占全省债务限额的26.65%,位列全省第一位。其他各市获得的政府债务限额相对较少,均不足800亿元,其中宁德市和南平市政府性债务限额分别为258.23亿元和230.06亿元。

债务余额方面,2016年末各市债务余额均没有突破债务限额。具体来看,莆田市、龙岩市和宁德市等发展相对滞后的地区资金需求较高,年末债务余额占限额的比例均达到95%以上。福州市、泉州市和厦门市等经济较发达地区债务余额分别占限额的比重为92.84%、89.70%和89.02%。

从债务余额的绝对数来看,与各市债务限额相对应,2016年末泉州市政府债务余额高达1179.24亿元,占全省债务余额的26.28%,位列全省第一位,福州市债务余额为676.53亿元,位列其次。其他各市政府债务余额均不到500亿元。从债务限额分类看,莆田市和龙岩市以专项债务为主,占债务余额的比重分别为69.58%和59.51%,而三明市则以一般债务为主,其他各市一般债务和专项债务余额规模大致相当,分别占各市债务限额的50%左右。从各级政府负债结构看,截至2016 年末,厦门市政府债务以市本级债务为主,占比为78.38%,其余全部为区级债务,龙岩市和福州市市本级债务余额占比分别为59.12%和52.19%,其他各市市本级债务占比均在50%以下,以区县级债务为主。

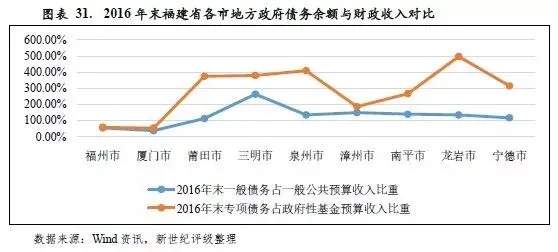

从福建省各市债务规模与相应的财政收入看,福州市和厦门市凭借较好的政府财力,一般公共预算收入和政府性基金预算收入均能完全覆盖一般债务和专项债务余额,偿债压力较小。其他各市财政收入均不能完全覆盖政府债务余额,尤其是政府性基金预算收入对专项债务的覆盖比例不足。从一般债务方面看,2016年末三明市一般债务余额是当年一般公共预算收入的2.63倍,一般债务的偿还压力相对最大,漳州市、南平市等其他6市一般债务余额是当年一般公共预算收入的1-2倍之间,存在一定的偿债压力。从专项债务方面看,2016年末龙岩市和泉州市专项债务余额分别是当年政府性基金预算收入的4.98倍和4.10倍,专项债务偿债压力大,三明市、莆田市等其他5市专项债务压力也相对较大。近年来,随着土地市场宏观调控的影响,国有土地使用权出让收入波动情况较大,未来政府性基金收入仍存在一定增长压力,各市专项债务偿付仍面临一定压力。

福建省下辖市城投债存续余额有所减少,一般公共预算收入对城投债偿付的保障程度较好,城投债到期时间分布相对平稳,即期偿付压力较小。但城投企业带息债务规模较高,债务偿付仍面临较大的压力。

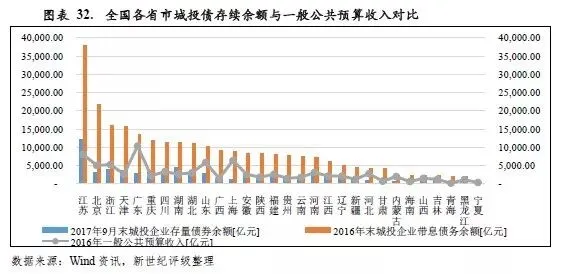

从城投债存续规模看,截至2017年9月末全国城投债存续数量共计7068支,存续余额共计6.93万亿元;其中,福建省城投债存续数量275支,存续余额2366.00亿元、位列全国各省市第12位,较上年下降2位。从债券品种看,福建省城投企业发行的券种包括企业债、中期票据、公司债、定向工具和短期融资券等,其中中期票据和企业债余额最大,2017年9月末二者合计为1436.00亿元,占福建省城投债存续余额的60.69%。以城投债存续余额与一般公共预算收入规模相对比,2017年9月末福建省城投债存续余额是其2016年一般公共预算收入的0.89倍,较上年有所下降。

从存续城投债区域分布看,福建省存续城投债主要集中在经济实力较强的福州市和厦门市,2017年9月末上述两市城投债存续余额分别为685.20亿元和592.10亿元,占同期末福建省城投债存续余额的比重均分别为28.96%和25.03%。同期末,漳州市和泉州市城投债存续规模次之,分别为457.90亿元和250.30亿元,分别占当期末福建省城投债存续余额的19.35%和10.58%。其他各市城投债规模相对较小,其中莆田市城投债余额仅为27.80亿元,在福建省各市中排名最末。

以城投债存续余额与一般公共预算收入规模相对比,福建省内大部分地区城投债偿付压力较大,其中,漳州市、福州市和龙岩市城投债偿付压力最大,上述地区2017年9月末城投债存续余额均超过当地2016年一般公共预算收入,分别达到2.44倍、1.14倍和1.04倍。福州市城投债余额较大主要原因是省级平台的城投债主要计入了福州市口径,剔除掉省本级的城投债后,福州市城投债存续余额仅为151.70亿元,是当地2016年一般公共预算收入的0.25倍,偿付压力较小。其他各市2017年9月末城投债存续余额均小于当地2016年一般公共预算收入,但其中南平市、厦门市和三明市城投债偿付压力也相对较大,2017年9月末上述三市城投债存续余额分别是当地2016年一般公共预算收入的0.99倍、0.91倍和0.78倍,均在70%以上。

从省本级城投债存续情况看,2017年9月末福建省省本级城投债存续余额为543.50亿元,与2016年省本级一般公共预算收入270.49亿元相比,规模偏大,但得益于大规模的上级补助收入(2016年为1067.91亿元),福建省省本级城投债偿付压力总体可控。

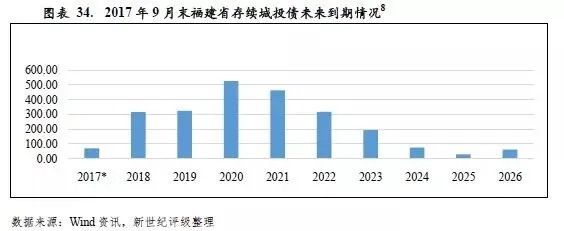

福建省存续城投债到期时间主要分布在2017-2021年,到期城投债存续规模分别为331.80亿元、206.50亿元、321.70亿元、454.40亿元和485.00亿元,分布相对均匀。

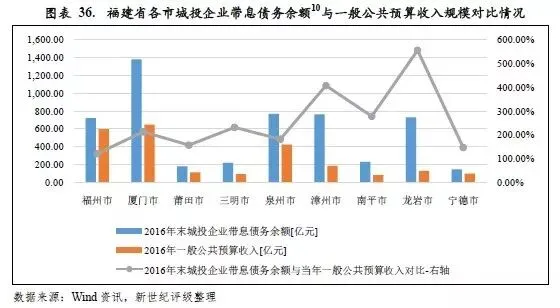

从城投企业带息债务规模看,根据Wind统计数据[9],截至2016年末福建省城投企业带息债务余额7968.16亿元,位列全国各省市第15位。2016年末福建省城投企业带息债务余额是当年福建省一般公共预算收入的3.00倍。以福建省各市城投企业带息债务余额与一般公共预算收入规模相对比,福建省各市一般公共预算收入均不能完全覆盖城投企业带息债务。其中,龙岩市和漳州市2016年末城投企业带息债务分别是当地2016年一般公共预算收入的5.56倍和4.07倍。紧随其后的是南平市、三明市和厦门市,带息债务均是一般公共预算收入的2倍以上。其他各市2016年末城投企业带息债务余额均是当地2016年一般公共预算收入的1倍以上。

总体而言,福建省各市经济发展较不均衡,沿海地区与内陆山地经济发展水平差距明显,沿海地区中又以福州、厦门和泉州为第一梯队,经济发展水平远超其它地区。受宏观经济下行压力影响,福建省各市2016年经济及财政虽总体保持增长,但大部分地区增速呈下行趋势。地方政府债务相对比较集中于沿海各市,但鉴于沿海各市财政实力较为雄厚,未来经济增长潜力较大,地方政府债务偿付尚有保障。

[1]2016年全面营改增后,同口径增幅是在同比基础上,按新的分享比例对上年基数作调整后计算的增幅。

[2]刚性支出包括一般公共服务、教育、社会保障和就业、医疗卫生及公共安全支出。

[3]一般公共预算自给率=一般公共预算收入/一般公共预算支出。

[4]按照财政部《关于做好2016年地方政府债券发行工作的通知》要求,全省全口径债务限额、余额及主要偿债指标数据均不含计划单列市数据。

[5]公开渠道尚未有龙岩市和莆田市全市口径政府债务限额。

[6]公开渠道尚未有龙岩市和莆田市全市口径政府债务限额,根据全省债务限额减去其他各市限额后,分配至龙岩市和莆田市进行估算得出债务余额与限额的占比。

[7]统计时剔除省本级城投债。

[8]下图中2017*指的是2017年10-12月。

[9]仅包含有公开信息的城投企业。

[10]统计时剔除省本级城投企业带息债务。

新世纪评级公共融资部

刘道恒 郝文正