手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

甲带

带式称重给煤机

气动隔膜泵

减速机型号

链式给煤机

无级变速机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

上市公司董事长因虚开被判11年,虚开发票一定构成犯罪吗?

日期:2023-08-17 09:34:54 来源:网络整理 作者:本站编辑

评论:0

【领航解读】

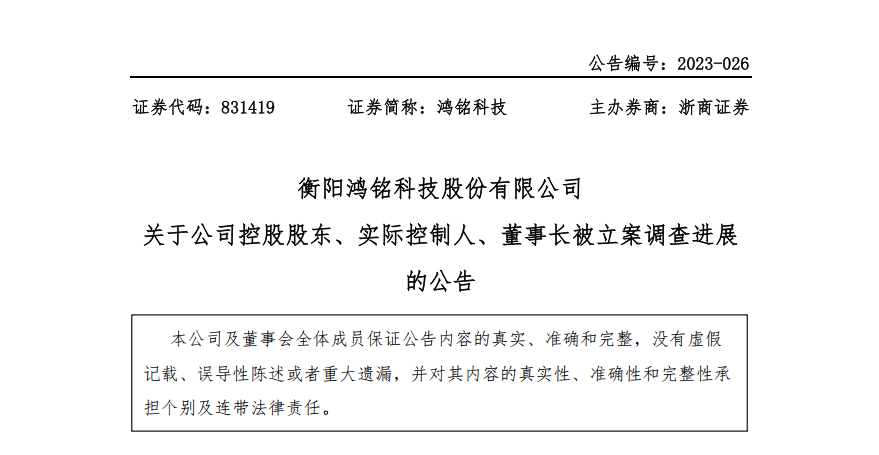

2023年08月02日起,衡阳鸿铭科技发布公告称,经二审维持,公司董事长、实际控制人雷霆,因犯虚开增值税专用发票抵罪,被判处有期徒刑11年。

实践中,笔者经常接触到客户对于税务机关下达的

《税务事项通知书》等文书中所列

虚开事项比较担忧,担心会涉及刑事风险。本文我们对“虚开”概念在行政机关与刑事司法实践中的认定规则进行简单的对比,帮助大家理解此概念在不同程序中的差异。也建议相关主体在涉税案件争议发生的第一时间,及时安排律师介入,收集相关证据材料,积极同相关部门进行沟通、答辩,防止企业被税务机关移送司法机关,增加诉累,或者及时开展刑事辩护的相关工作,争取无罪、刑事合规不起诉等有利结果。

【审理查明】

湘辰公司系鸿鑫公司控股子公司,被告人雷霆系湘辰公司的实际控制人、受益人,

明知

湘辰公司缺少进项增值税专用发票,湘辰公司与华汇公司

没有真实货物交易

,为骗取抵扣税款,批准、纵容湘辰公司以支付开票费的方式,通过介绍人

让华汇公司为湘辰公司虚开增值税专用发票

,自 2014 年 3 月 25 日至 2015 年 7 月 15 日,湘辰公司向华汇公司支付开票费 6039531.17 元,接受华汇公司虚开增值税专用发票 641 份,金额 62890770.19 元,税额 10691429.91 元,上述增值税专用发票已全部抵扣。

【法院认为】

被告人雷霆作为湘辰公司的实际控制人,明知湘辰公司与华汇公司没有真实货物交易,为骗取抵扣税款,批准、纵容湘辰公司让华汇公司为自己虚开增值税专用发票,数额巨大,应当以单位犯罪的主管人员承担刑事责任,其行为已构成虚开增值税专用发票罪。

0

1

虚开发票类案件的刑法构成要件

首先,刑法中的“虚开”包括

:

为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开

等行为。因此我们可以看出,上述公告中被告公司及董事长的行为属于典型的“让他人为自己虚开”,而现实中,通过购买等行为获取发票的行为都属于常见的虚开形式。

第二,以骗取抵扣税款为目的,未发生真实交易

。所谓“真实”并不要求发票上所载明的科目、金额达到一对一与客观事实一致的程度,而是本着“实质大于形式”的原则,只要科目、金额等发票内容的变更调整,不是基于骗取、抵扣税款的目的,并且双方在该金额背后存在真实的业务交易,而不是单纯的买票、制票,从结果上看也不会给国家税收造成损失的,一般不予认定为“虚开”。

相关依据链接:

·根据2008年11月7日最高检公诉厅《<关于征求对国税函[2002]893号文件适用暨 x x 公司案定性问题意见的函>的回复函》

废旧物资回收经营行业符合国税函[2002]893 号文件规定经营方式的应按该文处理,但不符合该文的情形是否认定为虚开,不可一概而论,应根据具体情况依法处理。建议公安机关核实 x x 公司是否存在实际经营业务,如果确系“开票公司”xx公司为甲钢厂的开票行为倾向认定为虚开。

·根据2015年6月11日最高法研究室《关于如何认定以“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质的复函》(法研[2015]58号)

挂靠方以挂靠形式向受票方实际销售货物,被挂靠方向受票方开具增值税专用发票的,不属于刑法第205条规定的“虚开增值税专用发票”

行为人利用他人的名义从事经营活动,并以他人名义开具增值税专用发票的,即便行为人与该他人之间不存在挂靠关系,但如行为人进行了实际的经营活动,主观上并无骗取抵扣税款的故意,客观上也未造成国家增值税款损失的,不宜认定为刑法第205条规定的“虚开增值税专用发票”;符合逃税罪等其他犯罪构成条件的,可以其他犯罪论处。

第三,虚开发票类犯罪的入罪量刑标准

。

《刑法》第二百零五条

【虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪】

·虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;(虚开的税款数额在

十万元以上

或者造成国家税款损失数额在

五万元以上

的,应予立案追诉。--《立案追诉标准的规定(二)》第五十六条)

·虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;

·虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

单位犯本条规定之罪的:

·对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;

·虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;

·虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

《刑法》第二百零五条之一

【虚开发票罪】(其他发票)

·虚开本法第二百零五条规定以外的其他发票,情节严重的,处二年以下有期徒刑、拘役或者管制,并处罚金(《立案追诉标准的规定(二)》第五十七条,虚开刑法第二百零五条规定以外的其他发票,涉嫌下列情形之一的,应予立案追诉:

(一)虚开发票金额累计在

五十万元以上

的;

(二)虚开发票

一百份以上

且票面金额在

三十万元以上

的;

(三)五年内因虚开发票受过刑事处罚或者二次以上行政处罚,

又虚开发票

,数额达到第一、二项标准百分之六十以上的。);

·情节特别严重的,处二年以上七年以下有期徒刑,并处罚金。

单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。

0

2

“虚开”在行政处罚与刑事处罚中的区别

“虚开”在税务机关的认定属于文义的认定,及不可以有任何解释空间的“真实”,所记录的科目、金额必须与真实经营情况一致,否则就是行政意义上的“虚开”。其依据如《税收征管法实施细则》第二十九条规定,账簿、记账凭证、报表、完税凭证、发票、出口凭证以及其他有关涉税资料应当合法、真实、完整。账簿、记账凭证、报表、完税凭证、

发票

、出口凭证以及其他有关涉税资料应当保存10年;但是,法律、行政法规另有规定的除外。

又如《发票管理办法》第二十二条开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。任何单位和个人不得有下列

虚开

发票行为:

(一)为他人、为自己开具

与实际经营业务情况不符

的发票;

(二)让他人为自己开具

与

实际经营业务情况不符

的发票;

(三)介绍他人开具

与实际经营业务情况不符

的发票。

刑事司法与行政处罚在“虚开”的定性上存在区别,是因为二者所调整的法律关系、维护的法益不同。刑法作为具有最强惩戒性的法律规范,是维护社会关系的最后手段,不能任意的适用于社会生活当中,其处罚的应该是具有严重社会危害性的行为。因此,对于刑法规则的制定、适用都是本着刑法的“谦抑性”进行理解和适用,所以对于“虚开”的理解,要本着法律所维护的国家税收安全、社会管理秩序等法益进行解读。

而行政机关适用的行政法规,是规范社会正常行为的主要依据,重点是调整社会主体按照规则参与社会生活,行使权利和义务。因此行政法更加的具体、详细,其管理的内容也更加明确,所以对于“虚开”的理解,就是要围绕规则的文义内容进行客观的认定,对违法行为及时进行更正和处理,防止演变成严重的刑事犯罪。因此虽然不构成刑事犯罪,但不能排除因违法而接受行政处罚的可能。

0

3

案例解读

北京市西城区人民法院行政判决书(摘录)

(2020)京0102行初62号

原告:北京恩百泽商贸有限公司

被告:国家税务总局北京市税务局第一稽查局

被告:国家税务总局北京市税务局

【三、关于是否应当按照虚开增值税专用发票对恩百泽公司进行处罚的问题。】

北京市第二中级人民法院(2019)京02刑终113号《刑事判决书》载明:“经审理查明……从合慧伟业公司找天正博朗公司、恩百泽公司虚开增值税专用发票的起因看,是因为之前合慧伟业公司、山东分公司与中国诚通公司之间的贸易融资,合慧伟业公司给中国诚通公司虚开了大量的增值税专用(进项)发票,合慧伟业公司因此留下了相应的增值税专用(销项)发票,为避免因此缴纳相应的增值税,合慧伟业公司找到天正博朗公司、恩百泽公司获取了虚开的增值税专用(进项)发票,从事情的前因看,合慧伟业公司找天正博朗公司、恩百泽公司

虚开增值税专用发票主观上并非出于骗取国家税款的目的

。上述虚开的增值税专用(进项)发票虽已全部认证抵扣,但考虑到之前合慧伟业公司因给中国诚通公司开具增值税专用发票而留下的大量销项发票,该部分发票因为没有实际发生商品流转,没有产生真实的商品增值,也就

没有缴纳增值税的事实基础,不缴纳该部分税款也不会给国家造成实际的税款损失

,现有证据不能排除合慧伟业公司获取的虚开增值税专用(进项)发票就是抵扣了上述虚开的增值税专用(销项)发票的可能,也不足以证实所抵扣的增值税专用(销项)发票中包含有因存在真实交易而应当缴纳增值税的情况,故而,认定合慧伟业公司将虚开的增值税专用(进项)发票进行认证抵扣造成国家税款损失的证据不足。综上,

合慧伟业公司及其实际控制人赵伟因主观上不具有骗取国家税款的目的,客观上认定造成国家税款损失的证据不足

,因此,合慧伟业公司、赵伟的行为

不构成虚开增值税专用发票罪

。

”

本案中,恩百泽公司为合慧伟业公司开具52份增值税专用发票,金额合计3892926.63元,税额合计661797.47元,价税合计4554724.10元,之后将货款资金全部回流给了支付方合慧伟业公司。合慧伟业公司与恩百泽公司没有进行过实际钢材贸易。北京市第二中级人民法院(2019)京02刑终113号《刑事判决书》虽然认定恩百泽公司的上述行为不属于刑事犯罪的虚开增值税专用发票罪,

但仍认可其本质上属于虚开增值税专用发票行为,此种行为严重扰乱了增值税专用发票的正常管理秩序,已构成行政违法

。原石景山国税稽查局对恩百泽公司的上述行为按照虚开增值税专用发票进行处罚,并无不当。

田浩男律师

法学、管理学双学士,刑法学硕士

中南财经政法大学法律硕士研究生合作指导教师

鼎世法财税合规管理团队创始成员

曾先后工作于检察机关、纪检监察机关,具有丰富的司法工作经验和党政机关工作经验

执业领域:

互联网与金融犯罪、职务犯罪、高管犯罪辩护;

企业合规与企业反腐败/反舞弊调查;

财税争议解决与公司常年法律顾问等。

打赏

更多

>

同类资讯

• OCP 白皮书:OCS光交换技术、部署与�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

行业观察|AI渗透测试落地提速!绿盟全新AI-PTS面世,直击人工渗透核心痛点

0

2

《数字视听时代企业家IP价值重构白皮书》正式发布,首创企业家IP价值评估“TRIP框架”

0

3

无人机行业综合财务实力观察

0

4

超市进销存管理系统优势与效率提升白皮书

0

5

企业CRM系统选型白皮书——适配企业核心增长需求

0

6

【肇庆商业洞察】当行业巨头在0.2%增长的赛道上肉搏,聪明的品牌正驶入18%的新赛道

0

7

2026年Q1AI趋势研究白皮书|附60页PDF文件下载

0

8

啤酒行业进销存管理优化白皮书——以库存效率提升赋能销售增长

0

9

徐汇区检察院举办知识产权保护白皮书发布会暨网络科技企业知识产权法治需求座谈会 | 守沪创新·真知卓检

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved