安徽省拥有丰富的矿产资源和物产资源,是我国重要的农产品生产、能源、原材料和加工制造业基地,省内能源、汽车、化工等传统优势产业发展基础较好,产业竞争力强。近年来,安徽省承接产业转移效应不断释放,高新技术产业发展较快,全省经济总体运行较为平稳,经济总量在全国排名中游,增速高于全国平均水平;一般公共预算收入保持稳定增长,但财政自给率偏低,收支平衡对中央转移支付的依赖度较高。安徽省政府性债务规模尚属合理水平,总债务率相对较低,债务风险相对可控。

从安徽省下辖市的经济财政情况看,各地市经济财政发展较不均衡,省会城市与其他地市间经济发展水平差距明显;安徽省皖江城市带依托沿江优势和产业转移政策的支持,经济带动效应持续增强,对全省经济支撑作用日益凸显;皖北六市煤炭、农产品、劳动力等资源要素富集,但经济发展相对滞后。受宏观经济下行影响,2015年省内大部分地区经济增速呈下行趋势,财政收入增速分化程度明显;以煤炭、有色、钢铁等为主导产业的淮南淮北、铜陵、马鞍山等区域面临经济财税增长乏力、城投债偿付压力较大等风险,区域经济抗风险能力出现下降。

一、安徽省经济财政实力及债务分析

作为我国重要的农产品生产、能源、原材料和加工制造业基地,安徽省能源、汽车、化工等传统优势产业发展基础较好,产业竞争力强。近年来,安徽省承接产业转移效应不断释放,高新技术产业发展较快,全省经济总体运行较为平稳,经济总量在全国排名中游,增速高于全国平均水平。

安徽省位于我国华东地区,长江三角洲腹地,东连江苏、浙江,西接湖北、河南,南临江西,北靠山东,拥有承东启西、连接南北的区位优势。全省国土总面积14.01万平方公里,占全国总面积的1.45%。安徽省下辖16个地级市、61个县(市),常住人口6143.6万人。近年来安徽省经济实力有所提升,经济总量在全国排名中游。2015年,安徽地区生产总值(GDP)22005.6亿元,在全国各省(区)市中排名第14位;按可比价格计算,生产总值同比增长8.7%,增速较上年下降0.5个百分点,但仍高于全国平均增速1.8个百分点。其中,第一产业增加值2456.7亿元,同比增长4.2%;第二产业增加值11342.3亿元,同比增长8.5%;第三产业增加值8206.6亿元,同比增长10.6%。三次产业结构比重由上年的11.5:53.1:35.4调整为11.2:51.5:37.3,其中工业增加值占GDP比重为43.9%。第二产业是安徽省经济的主要支柱,对经济增长的贡献度较高。

安徽省2015年末常住人口为6143.60万人,位列全国第8位,占全国总人口的4.48%。2015年,安徽省人均地区生产总值为35997元,比上年增长4.57%,位列各省(区)市第25位,与经济总量相比,排名靠后。

安徽省拥有丰富的矿产资源和物产资源,是我国重要的农产品生产、能源、原材料和加工制造业基地。全省已发现的矿种为160种,查明资源储量的矿种123种,其中开发规模较大的矿产有煤、铁、铜、水泥石灰岩、硫铁矿等,矿产资源的开发利用在国民经济中占有重要地位;同时,安徽省是中国旅游资源最丰富的省份之一,拥有黄山、九华山、齐云山等10处国家级风景名胜区。

安徽省依托资源优势,形成了以能源、汽车、化工等传统工业产业为主导的产业格局。近年来,安徽省皖江城市带作为承接产业转移的国家级示范区,对接长三角地区,承接产业转移效应不断释放,高新技术产业发展较快。2015年全省规模以上工业增加值9817.1亿元,同比增长8.6%;高新技术产业规模以上工业增加值同比增长11.8%,以电子信息和家用电器、汽车和装备制造、食品医药、材料和新材料、轻工纺织、能源和新能源为主导的六大高新技术产业有力支撑了安徽省产业结构的优化升级。受省内部分传统支柱型行业景气度大幅下降影响,部分工业产品产量面临较大增长压力,2015年全省粗钢、钢材、水泥、十种有色金属产量分别增长2.3%、0.2% 0.8%和1.3%。

投资和消费是拉动安徽省经济增长的主要动力。安徽省2015年社会消费品零售总额8908.0亿元,同比增长12.0%。其中,商品零售额8158.6亿元,同比增长11.9%;餐饮收入749.4亿元,同比增长12.1%。同期,全省旅游总收入4120.2亿元,同比增长20.4%;全年入境旅游人数444.6万人次,同比增长9.8%。固定资产投资方面,近年来为推动承接长三角产业转移进程、调整经济结构转型升级等,安徽省全社会固定资产投资快速增长。2015年全省完成固定资产投资23965.55亿元,同比增长12.7%,主要投向制造业、房地产业和基础设施行业。其中皖江示范区固定资产投资16504.7亿元,同比增长12.2%,占全省固定资产投资的68.87%。同期全省房地产开发投资4424.9亿元,同比增长2.0%,增速回落8个百分点;商品房销售面积6174.1万平方米,同比下降0.5%;商品房销售额3369.4亿元,同比增长0.7%。

安徽省对外贸易对经济增长的贡献率较低,2015年进出口总值为488.1亿美元,同比下降0.8%。其中,出口331.1亿美元,增长5.2%;进口156.9亿美元,下降11.3%。从出口商品看,机电产品和高新技术产品为安徽省主要出口商品,2015年两者分别完成出口175.0亿元和67.5亿元,同比增长9.2%和10.8%。

目前,安徽省正主动融入“一带一路”、“长江经济带”等国家发展战略。在立足于传统优势产业的同时,积极推动技术改造,重点推动对钢铁、有色、建材、化工、纺织、煤炭等传统产业的改造提升;积极推进承接长三角地区产业转移,重点发展新一代电子信息、智能装备、节能和新能源汽车、智能家电、节能环保、新材料、生物医药和高性能医疗器械、农机装备和工程机械、航空航天装备、轨道交通装备、海洋工程装备及高技术船舶、电力装备等产业。安徽省将继续推动省内区域间资源整合,提升皖江示范区建设水平、加快皖北崛起进程、推动合肥都市圈一体化发展,全省形成协同发展、多极支撑的区域发展格局。

得益于经济发展,近年来安徽省一般公共预算收入保持稳定增长,但财政自给率偏低,收支平衡对中央转移支付的依赖度较高。2015年安徽省一般公共预算收入在全国排名中游,增速高于全国平均水平。

近年来,安徽省一般公共预算收入持续增加,2013-2015年分别为2075.10亿元、2218.00亿元和2454.30亿元,同比分别增长15.8%、6.9%和10.7%,增速有所波动,但总体保持较快增长。2015年,安徽省一般公共预算收入在全国各省(区)市中排名第14位,增速高于全国平均增速2.3个百分点。

安徽省一般公共预算收入以税收收入为主,2013-2015年安徽省税收比率分别为73.26%、76.31%和73.34%。同期,安徽省获得中央财政的补助力度逐年增加,是安徽省财政收入的重要支撑,2013-2015年一般公共预算上级补助收入分别为2154.64亿元、2316.12亿元、2485.34亿元。

与经济总量相比,2015年安徽省一般公共预算收入占地区生产总值的比重为11.15%,位列全国各省(区)市第17位,排名居中,单位地区生产总值的财政收入形成能力一般。

安徽省一般公共预算支出主要涉及教育、社保和就业、城乡社区事务、农林水、医疗卫生与计划生育、一般公共服务等多个方面,2013-2015年全省一般公共预算支出分别为4349.70亿元、4664.00亿元和5239.01亿元,分别同比增长9.8%、7.2%和12.3%,增速有所提升。民生支出是安徽省一般公共预算支出的主要领域,2015年全省民生支出4400亿元,同比增长14.30%,占全省财政支出的83.99%。同期,安徽省一般公共预算自给率(一般公共预算收入/一般公共预算支出)分别为47.71%、47.56%、46.85%,属于较低水平,但得益于中央持续增加的补助力度,安徽省一般公共预算收支平衡情况总体较好。

安徽省政府性基金预算收入主要来源于国有土地使用权出让收入,近年来受房地产市场景气度等因素影响有所波动。2014-2015年,安徽省政府性基金预算收入分别为2280.07亿元和1725.83亿元。加上上级补助收入、上年结余、地方政府专项债收入等,2014-2015年安徽省政府性基金预算总收入分别为2640.71亿元和2364.18亿元,与同期安徽省政府性基金预算支出总计实现平衡。

安徽省地方政府债务主要集中于市县级,地方政府债务余额位列全国中游,地方政府债务规模与其经济发展水平相适应,债务风险总体可控。

根据安徽省审计厅于2014年1月公告的《安徽省政府性债务审计结果》,截至2013年6月末,安徽省地方政府性债务总额为5297.32亿元,位列各省降序第17位,其中负有偿还责任的债务3077.26亿元,负有担保责任的债务601.20亿元,可能承担一定救助责任的债务1618.86亿元。从举债主体所在地方政府层级来看,2013年6月末,安徽省省级、市级、县级、乡镇政府负有偿还责任的债务分别为279.85亿元、1614.28亿元、1101.42亿元和81.71亿元,市县级债务规模较大。从举债主体看,融资平台公司、政府部门和机构是主要举债主体,2013年6月末负有偿还责任的债务余额分别为1460.48亿元和1059.17亿元。从债务资金投向看,安徽省政府性债务资金主要用于基础设施建设和公益性项目,截至2013年6月末,在已支出的政府负有偿还责任的债务2749.43亿元中,用于交通运输、市政建设、土地收储、教科文卫、保障性住房、农林水利、生态环境等基础性、公益性项目的支出为2406.51亿元,占比为87.53%。

根据公开资料显示,截至2014年末安徽省政府负有偿还责任的债务余额为4724.70亿元。2015年,安徽省累计发行地方政府债券1294.10亿元。截至2015年末,全省政府负有偿还责任的债务余额为5107.20亿元。其中,省本级政府债务余额332.60亿元,16个市本级政府债务余额2674.60亿元,76个县区政府债务余额2100亿元。安徽省政府债务资金主要用于基础设施建设和公益性项目。

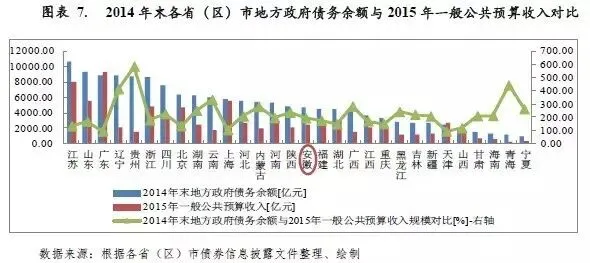

以地方政府债务余额与一般公共预算收入规模相对比,2014年末安徽省地方政府债务余额是其2015年一般公共预算收入的1.93倍,位列全国各省(区)市降序第18位;同期末,贵州省、青海省、辽宁省、云南省、广西壮族自治区和内蒙古自治区地方政府债务余额分别是其2015年一般公共预算收入的5.84倍、4.42倍、4.13倍、3.32倍、2.83倍和2.79倍,位列全国各省(区)市前六。

2015年以来,安徽省地方政府债券发行规模有所增加,以置换债为主,有利于缓解市县级债务偿付压力,同时有助于减轻举债主体财务费用负担。

经全国人大、国务院批准,2015年财政部下达了6000亿元新增地方政府债券和3.2万亿元地方政府债券置换存量债务额度。根据财库〔2015〕102号,地方政府可采用定向承销方式在置换债券限额内发行一定额度地方债。截至2015年末,全国34个省(区、市)[1]已完成公开和定向发行地方政府债券284支,发行金额合计38394.63亿元。

2015年,安徽省累计发行地方政府债券1294.10亿元,其中公开发行1133.02亿元,定向发行161.08亿元。按债券类别分,一般债券发行规模为986.26亿元,专项债券发行规模为307.84亿元;按发行期限分,1年期、3年期、5年期、7年期、10年期发行规模分别为12.22亿元、227.53亿元、464.09亿元、320.03亿元和270.23亿元;从发行利率来看,公开发行利率低于定向发行,与前五日国债收益率均值相比,公开发行利差区间为0~40BP,定向发行利差区间为37~53BP。

2015年12月,财政部下发了财预[2015]225号文件,提出对地方政府债务实行限额管理,省级人民政府要严格按照限额举借地方政府债务。2016年1月,财政部下发了财库[2016]22号文件,重申了地方政府债务限额管理原则,并对2016年地方政府债券发行工作做出了指导意见。2016年前三季度,全国34个省(区)市发行了地方政府债券,发行支数合计259支,发行金额合计5.08万亿元。

2016年前三季度,安徽省累计发行地方政府债券1359.36亿元,发行规模在全国34个已发债省(区)市中位列第17位。其中公开发行规模为1117.70亿元(其中,659.00亿元用于置换到期债务本金,458.70亿元为新增额度),定向发行规模为241.66亿元。按债券类别分,一般债券发行规模为783.61亿元,专项债券发行规模为575.75亿元;按发行期限分,3年期发行规模为183.18亿元,5年期发行规模为521.65亿元,7年期发行规模为521.65亿元,10年期发行规模为132.88亿元。从发行利率来看,与前五日国债收益率均值相比,定向发行利差区间为36~42BP,公开发行利率低于定向发行,公开发行利差区间为15~23BP。

二、安徽省下辖地级市经济发展和地方财力分析

安徽省下辖合肥、芜湖、安庆、马鞍山、滁州、阜阳、宿州、六安、蚌埠、宣城、淮南、亳州、淮北、铜陵、黄山和池州等16个地级市。根据《安徽省国民经济和社会发展第十三个五年规划纲要》,安徽省积极统筹四大区域板块协调发展,并将“合肥经济圈”战略升级为“合肥都市圈”,进一步加强省会城市的经济辐射作用。

四大区域分别是按地理区划的皖北、皖南、皖西三大地区和皖江城市带。安徽省“十三五”规划计划将皖江城市带承接产业转移示范区打造成全省转型发展的新支撑带,加快产业聚集和高端化发展,成为长江经济带重要战略支点;加快皖北“四化”协调发展先行区建设,进一步完善淮河生态经济带、淮河流域综合治理与绿色发展的政策支持,以新型工业化为核心,推动“四化”协同发展;建立皖南国际文化旅游示范区,促进文化旅游资源保护和深度开发,创建大黄山国家公园,同时进一步推动皖南旅游示范区交通和旅游服务设施建设;对于皖西地区,“十三五”规划要求全面贯彻落实大别山革命老区振兴发展规划,建设全国重要的特色农产品生产加工基地,建设全国知名的红色旅游胜地和文化、生态、休闲旅游目的地。

从目前区域发展水平来看,安徽省以长江和淮河为地理分界分成皖北、皖中、皖南三大区域,各区域经济发展水平存在较大分化。皖中地区包括合肥、安庆、滁州、六安四市,2015年实现地区生产总值9722.6亿元,占安徽省地区生产总值的44.18%,主要系省会合肥拉动,其余地区经济发展水平相对较差。皖北地区包括阜阳、宿州、蚌埠、淮南、亳州、淮北;皖南地区包括芜湖、马鞍山、宣城、铜陵、黄山、池州。2015年上述两地区分别实现地区生产总值6229.9亿元和6591.0亿元,皖北六市地区经济发展水平处于全省偏弱水平,但近年来差距正在缩小。此外,皖江城市带依托沿江优势和产业转移政策的支持,经济带动效应持续增强,2015年皖江示范区八市(合肥、芜湖、马鞍山、安庆、滁州、池州、铜陵、宣城)实现生产总值14639.3亿元,同比增长9.6%。

安徽省各地市经济发展较不均衡,省会城市与其他地市间经济发展水平差距明显;皖江城市带依托沿江优势和产业转移政策的支持,经济带动效应持续增强。2015年安徽省各地市国民经济总体保持平稳增长,但受宏观经济下行压力影响,大部分地区GDP增速呈下行趋势;淮南淮北经济对煤电化产业、煤炭工业依赖度较高,面对煤炭资源枯竭、涉煤产业低迷、非煤产业对经济支撑力度不足等因素,淮南淮北经济增长乏力。此外,皖北地区经济基础均相对较为薄弱,区域经济抗风险能力总体较弱。

从经济规模来看,安徽省区域经济出现较大分化。合肥市经济总量在全省处于绝对领先地位,2015年合肥市实现地区生产总值达5660.27亿元,占全省地区生产总值的25.72%,同比增长10.5%,增速位列全省第一;排名次之的芜湖市在承接产业转移政策支持下,实现地区生产总值2455.32亿元,同比增长10.3%。其余各地市经济规模均未超过2000亿元,其中地区生产总值千亿元以上的地级市包括安庆市、马鞍山市、滁州市、阜阳市、蚌埠市、宿州市和六安市7个,全省经济规模未超500亿元的地级市分别为黄山市和池州市。

从经济增速来看,安徽省各地市国民经济总体保持平稳增长。2015年安徽省16个地级市中GDP增速达到两位数的共4个,其中芜湖市以10.7%的增速位列全省首位;增速最低的为淮南市,GDP增速为2.8%。从GDP增速变动情况看,受宏观经济下行压力影响,近年来安徽省各地市经济增速放缓,2014-2015年大部分地市GDP增速均呈现回落态势。其中,淮南、淮北两市近年来经济增速显著回落,主要系作为资源依赖型城市,淮南淮北经济对煤电化产业、煤炭工业依赖度较高,面对煤炭资源枯竭、涉煤产业低迷、非煤产业对经济支撑力度不足等因素,淮南淮北经济增长乏力。

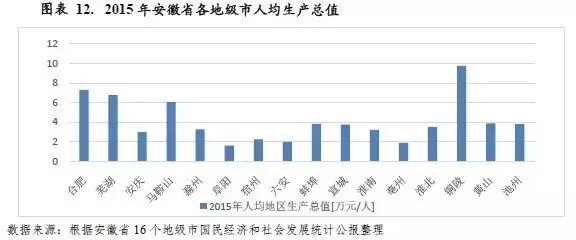

2015年安徽省人均生产总值为3.60万元,其中合肥、芜湖、铜陵对其拉动作用明显,前二者人均GDP分别为7.31万元和6.76万元,铜陵人均GDP为9.75万元,系常住人口数量少所致。此外,阜阳市经济规模位于全省中游水平,但作为人口大市,其人均GDP仅为1.61万元,位列全省末位。

从安徽省各地市的经济发展动力结构看,投资仍是拉动经济增长的第一动力,投资对经济增长的贡献率持续增长;消费对经济增长的贡献率次之,进出口对经济增长的贡献较小。其中,合肥投资、消费和出口规模在全省均占据绝对优势,且近三年投资增长快于消费增长,投资对经济的拉动作用持续增强;其余各地市的投资、消费和进出口情况较为均衡,投资对经济增长的贡献作用稳居首位。

固定资产投资方面,近年来各地市固定资产投资规模持续增长,在拉动经济增长方面占有主导地位,但各地区增速分化显著。2015年合肥市固定资产投资完成6153.35亿元,同比增长15.4%,占全省固定资产投资总额的25.68%。芜湖以2709.19亿元的投资规模排名次之;从增速看,阜阳以24.8%的增速领先,相较省内经济规模在同一量级的其余地市,阜阳市投资规模较小,近年来房地产投资保持超高增速,在其拉动下,固定资产投资也保持较快增长。此外,淮南和黄山近两年固定资产投资增速位列全省各地市最后两位,2015年分别为3.5%和1.0%。

消费方面,近年来安徽省各地市社会消费品零售总额均实现持续增长,且增长水平相对均衡。其中合肥社会消费品零售总额为2183.65亿元,占全省社会消费品零售总额的24.51%。芜湖和阜阳社会消费品零售总额分别为733.04亿元和674.70亿元,位列各地市二、三位。从增速看,各地市增速基本与全省增速(12.0%)保持在相对接近的水平;淮南作为消费增速排名最后的地市,2015年为9.5%。

对外贸易方面,2015年安徽省各地市进出口总额及增速分化程度明显。合肥以488.10亿美元位列全省第一,进出口总额大幅领先于排名第二的芜湖(68.19亿美元),有7个地市2015年进出口总额不超过10亿美元。增速方面,2015年安徽省进出口总额增速为-0.8%,省内各地市进出口总额增速成下降状态的包括马鞍山、滁州、阜阳、六安、淮南、铜陵和黄山,其中降幅最大的为黄山,同比增速为-30.7%;其余地区进出口增速为正,亳州以35.9%的同比增速位列全省各地市首位。

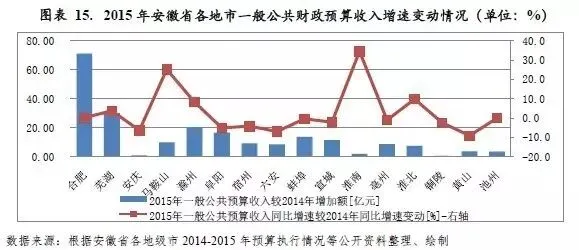

安徽省各地市一般公共预算收入规模与经济发展状况基本保持同步,但增速分化程度明显。铜陵和淮南等部分地市主导产业较单一,受宏观经济及有色、煤炭、钢铁等行业景气度下行影响,财税增收乏力。

安徽省各地市一般公共预算收入规模与经济发展状况基本保持同步,合肥财力较雄厚,芜湖次之,其余地区财政收入水平整体较弱。2015年合肥继续以571.54亿元的一般公共预算收入领先全省各地市;排名第二的芜湖一般公共预算收入为263.50亿元;其余地区一般预算收入均在150亿元以下,其中淮北以60.23亿元排名垫底。

从增速来看,安徽省各地市一般公共预算收入增速分化程度明显。其中,省会合肥一般公共预算收入继续保持较高增速,2014-2015年均在14%以上;经济财政实力较强的芜湖近两年增速分别为9.1%和12.8%;一般公共预算收入实现两位数增速的地市还包括滁州、阜阳、蚌埠、淮北、亳州和宿州,其中淮北、滁州表现为恢复性增长。一般公共预算收入增速低于5%的地市包括铜陵、安庆和淮南,分别为0.8%、0.9%和2.6%,其中安庆主要系涉房涉土税收收入出现下滑,铜陵和淮南主要系主导产业有色、煤矿等行业景气度下降所致。

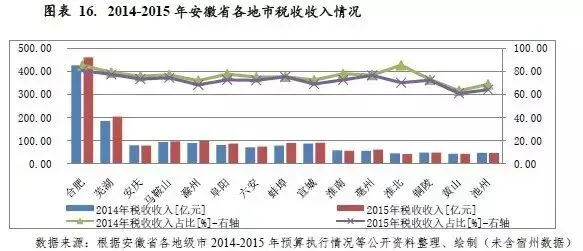

从一般公共预算收入构成看,2015年安徽省下辖各市税收收入占一般公共预算收入的比重均处于60%至80%之间,整体看安徽省下辖各市一般公共预算收入质量较好。从一般公共预算自给率看,安徽省各地市一般公共预算收支平衡能力总体处于较低水平。2015年一般公共预算自给率排名靠前的合肥、芜湖、马鞍山和铜陵分别为73.97%、66.93%、64.38%和60.29%,其他各地市一般公共预算自给率均低于60%,均需依靠上级转移支付平衡资金缺口。

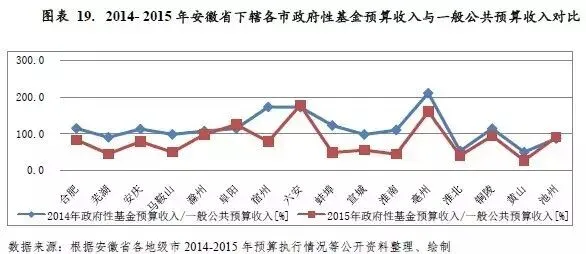

受房地产市场调整影响,2015年安徽省各地市房地产开发投资增速普遍放缓,大部分地区呈负增长状态;受此影响,各地市政府性基金预算收入亦普遍下降,个别地区降幅较大。与一般公共预算收入规模相比,六安、亳州和阜阳地方财力对政府性基金预算收入的依赖度较大,未来需关注其财力稳定性。

从政府性基金预算收入规模看,2015年合肥政府性基金预算收入为475.92亿元,规模最大;六安、阜阳、滁州、亳州和芜湖均超百亿元;规模不足50亿元的地市包括黄山、淮北和淮南,分列安徽省各地市后三位,政府性基金预算收入分别为19.46亿元、24.32亿元和34.26亿元。

从增速来看,2015年安徽省半数地市政府性基金预算收入同比下降超30%,其中降幅较大的地市分别为淮南、蚌埠、马鞍山、芜湖和黄山,同比分别下降58.7%、54.9%、45.2%、43.9%和42.7%。其中,马鞍山连续两年均出现大幅下滑,政府性基金预算收入从2013年的195.91亿元下降至2015年的65.14亿元。

以政府性基金预算收入与一般公共预算收入规模相比,2015年六安、亳州和阜阳地方财力对政府性基金预算收入的依赖度大,政府性基金预算收入对一般公共预算收入的比率[2]均超过100%,分别为177.9%、160.3%和124.9%;滁州、铜陵、池州和合肥地方财力对政府性基金预算收入的依赖度次之,政府性基金预算收入对一般公共预算收入的比率均超过80%;其他各市地方财力对政府性基金预算收入的依赖度相对较低,其中黄山政府性基金预算收入对一般公共预算收入的比率为27.2%,位列各地市末位。

从政府性基金预算自给率情况看,除淮南和黄山外,安徽省下辖各市政府性基金预算收入对其支出的覆盖程度较好,2015年政府性基金预算自给率均超过90%,其中蚌埠和池州政府性基金预算自给率分别为185.1%和100.0%,分列一、二位。淮南和黄山政府性基金预算收入对其支出的覆盖程度相对欠佳,2015年政府性基金预算自给率分别为66.9%和82.8%。

从安徽省各地市房地产投资情况来看,经济实力较强的合肥房地产投资完成额规模较大,2015年为1259.14亿元;芜湖、蚌埠和滁州分别完成房地产投资452.84亿元、428.60亿元和334.40亿元,分列各地市二至四位;其他地区房地产投资完成额规模总体较小。

从增速来看,受房地产市场调整影响,2015年安徽省除合肥外,其余地市的房地产投资增速较2014年均有所放缓,10个地市的房地产投资完成额呈负增长状态。其中,合肥2015年房地产投资同比增长11.7%,增速较上年增加9.8个百分点;除合肥外,房地产投资增速上升的5个地市中,阜阳、六安、宿州均为省内人口大市,库存消化能力相对较强;房地产投资额呈两位数下降的地区为铜陵、黄山、池州、马鞍山和淮南,2015年房地产投资额同比分别下降26.7%、26.0%、20.5%、18.0%和11.2%。

三、安徽省政府融资平台类企业存量债券情况分析

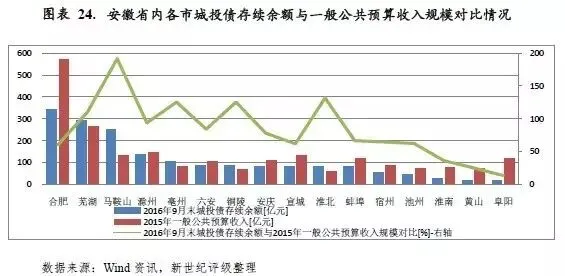

安徽省城投债存续余额在全国处于中游,与一般公共预算收入规模相比,城投债偿付压力相对较小。下辖各地市中,马鞍山、淮北和铜陵一般公共预算收入对存续城投债的覆盖程度偏低,城投债偿付压力相对较大。

从存量债券规模情况来看,截至2016年9月30日,全国存续期内城投债数量共计6184支,存量债券余额共计6.39万亿元;其中安徽省存续期内城投债数量共214支,存量债券余额合计为2173.20亿元,存量债券余额在31个省(区、市)中降序排名第12位。从城投债的品种来看,安徽省政府融资平台类企业发行的券种包括企业债、中票和定向工具,截至2016年9月30日,上述债券品种存量债券余额占比分别为55.01%、25.01%和10.07%,企业债在安徽省城投债存量债券余额中占比最大。

以城投债存续余额与一般公共预算收入规模相对比,2016年9月末重庆市、青海省、天津市、湖南省、江苏省、甘肃省和贵州省城投债存续余额规模较大,分别为当地2015年一般公共预算收入的1.62倍、1.47倍、1.46倍、1.45倍、1.27倍、1.22倍和1.12倍,上述地区城投债偿付压力相对较大。2016年9月末安徽省城投债存续余额是其2015年一般公共预算收入的0.89倍,城投债偿付压力相对较小。

从存续期城投债的地区分布情况来看,安徽省存续期城投债发行主体主要集中在省本级及其他经济水平相对较高的地区。截至2016年9月末,经济水平相对较高的合肥市[3]和芜湖市存续期债券余额分别为342.62亿元和290.50亿元,分别占全省存续债券余额的15.77%和13.37%。在经济财政实力相对较弱的地市中,马鞍山市城投平台举债规模较大,存续期债券余额为250.70亿元;滁州市和亳州市存续期债券余额在百亿以上。

从城投债存续余额与地方一般公共预算收入比看,安徽省各地市的城投债偿付压力相对可控。其中,马鞍山市、淮北市、铜陵市、亳州市和芜湖市偿付压力相对较大,2016年9月末城投债存续余额分别是当地2015年一般公共预算收入的1.92倍、1.32倍、1.26倍、1.25倍和1.10倍。其余省内各市2016年9月末城投债存续余额均小于当地2015年一般公共预算收入,其中少于2015年一般公共预算收入一半的地区有淮南市、黄山市和阜阳市,上述地区城投债偿付压力相对较小。

从存续期城投债的到期时间来看,安徽省城投债到期需偿还债务额主要分布在未来7年内,个别年份偿债规模较大,相对集中在2019-2021年。此外,2017年和2023年到期需偿还债券规模也较大。

从城投债到期的地区分布来看,安徽省到期城投债仍然主要集中于省本级和省会合肥,其中省本级偿债峰值为2017年,而合肥偿债高峰期为2017年、2019年和2024年及以后,分布相对较分散。

[1]尚未发债的省(区、市)为西藏自治区和深圳市。

[2]政府性基金预算收入对一般公共预算收入的比率=政府性基金预算收入/一般公共预算收入*100%

[3]包括其代管的县级市,下同。

上海新世纪资信评估投资服务有限公司(本评级机构)和/或其被许可人版权所有。

本文件包含的所有信息受法律保护,未经本评级机构事先书面许可,任何人不得复制、拷贝、重构、转让、传播、转售或进一步扩散,或为上述目的存储本文件包含的信息。

本文件中包含的信息由本评级机构从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其他因素影响,上述信息以提供时现状为准。特别地,本评级机构对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。在任何情况下,本评级机构不对任何人或任何实体就a)本评级机构或其董事、经理、雇员、代理人获取、收集、编辑、分析、翻译、交流、发表、提交上述信息过程中可以控制或不能控制的错误、意外事件或其他情形引起的、或与上述错误、意外事件或其他情形有关的部分或全部损失或损害,或b)即使本评级机构事先被通知该等损失的可能性,任何由使用或不能使用上述信息引起的直接或间接损失承担任何责任。

本文件所包含信息组成部分中信用级别、财务报告分析观察,如有的话,应该而且只能解释为一种意见,而不能解释为事实陈述或购买、出售、持有任何证券的建议。本评级机构对上述信用级别、意见或信息的准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的担保。信息中的评级及其他意见只能作为信息使用者投资决策时考虑的一个因素。相应地,投资者购买、持有、出售证券时应该对每一只证券、每一个发行人、保证人、信用支持人作出自己的研究和评估。