引言

基于2020年50家上市物企年报,分析物企经营现状,除了财务指标的排名,更注重贴近实际业务关键点,帮助物企明确所处占位,精准决策,推动业务升级,提高经营成效,实现更优经营。

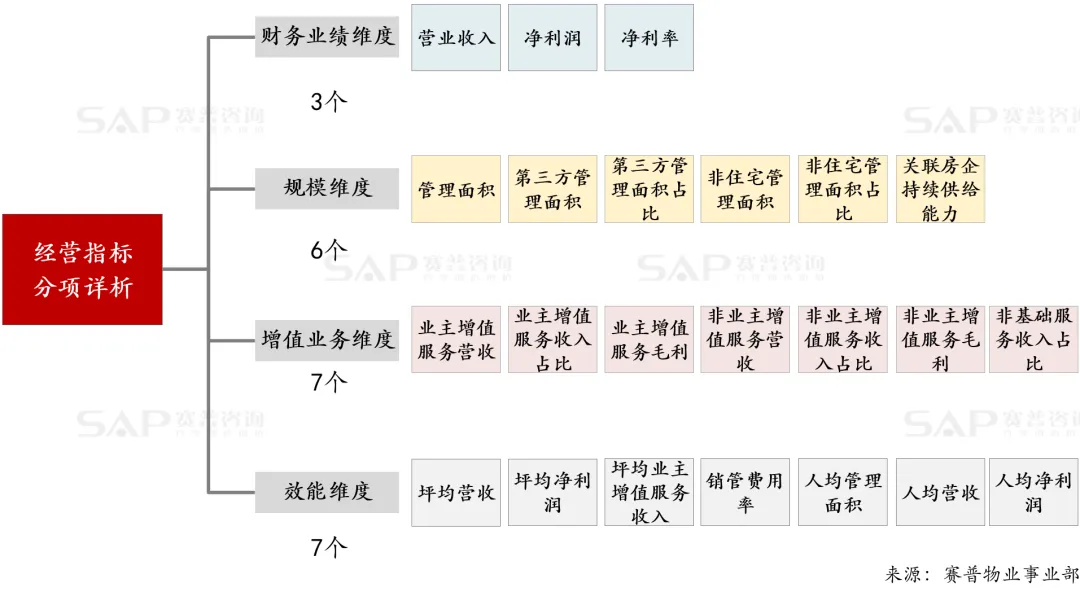

围绕物企战略及其最关注的核心经营指标,我们选取了业绩、规模、增值业务、效能等四大维度共计23个指标。

在营业收入端,物业头部企业与其他企业的规模差距拉大,TOP10平均营收是行业内TOP31-TOP50营收的13倍多。

聚焦行业规模TOP10物企,呈现出两类特点:

一是背靠头部房企,如碧桂园服务、恒大物业、保利物业、融创服务、中海物业等,背靠地产板块,实力雄厚;

二是起步较早、已具备特色竞争优势(如第三方拓展、增值业务等)的企业,如绿城服务、雅生活服务等。

伴随头部企业依托规模与品牌优势的外拓以及依托资金优势的收并购持续加深,未来市场将更加向头部集中,中小企业要立足自身长处打造竞争的比较优势。

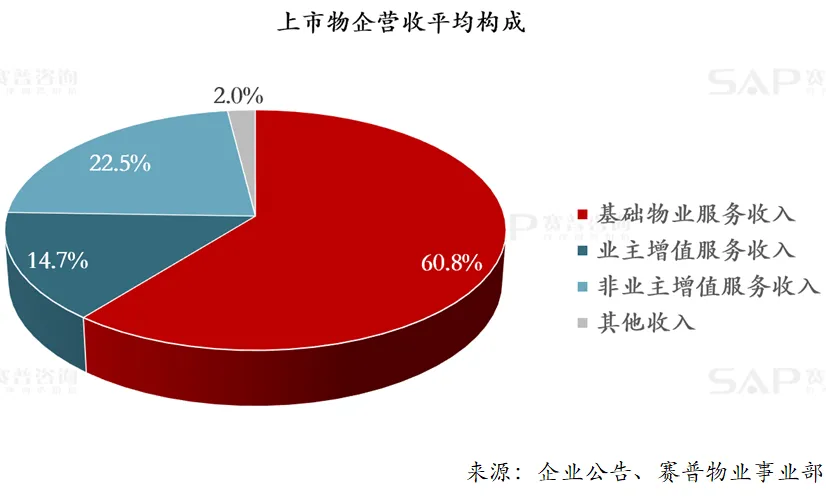

从营收构成来看,基础服务仍然是物业企业发展的根基与核心,2020年各企业平均基础服务营收占平均总营收的比例超过60%;与此同时,行业各企业增值服务发展迅速,2020年平均增值服务占平均总营收的比例超过37%,成为企业拓宽营收赛道的关键路径,增值服务中,业主增值服务与非业主增值服务齐头并进,均有可观的收入表现;此外,物企营收中还有利息收入、补贴等其他收入构成,占总营收的2%左右。

2.物企净利率水平已超同年房企,行业展现美好前景

物业企业净利润率水平的50分位值约为14%,已超过2020年地产行业50分位10%的净利率水平。而表现较好的物企净利润率水平已达到20%以上。

伴随地产调控的加深和房企招拍挂竞争的加剧,房企净利率逐年下行,而物业企业利润率表现愈发优异。2019-2020年已然成为地产与物业发展的分水岭,过往地产高利润率时代已经过去,未来物业行业将持续迸发强大的利润创造潜力。

结合企业规模角度来看,利润率水平与企业规模无较大关联,中小企业同样可以依托占比较高的B端(企业用户)增值服务,在相对聚焦的区域内精细管理实现较高的利润率水平,但需要注意的是,中小企业在多区域布局拓展过程中,可能会面临规模相对不经济的情况,将对其内部管理提出更高的要求。

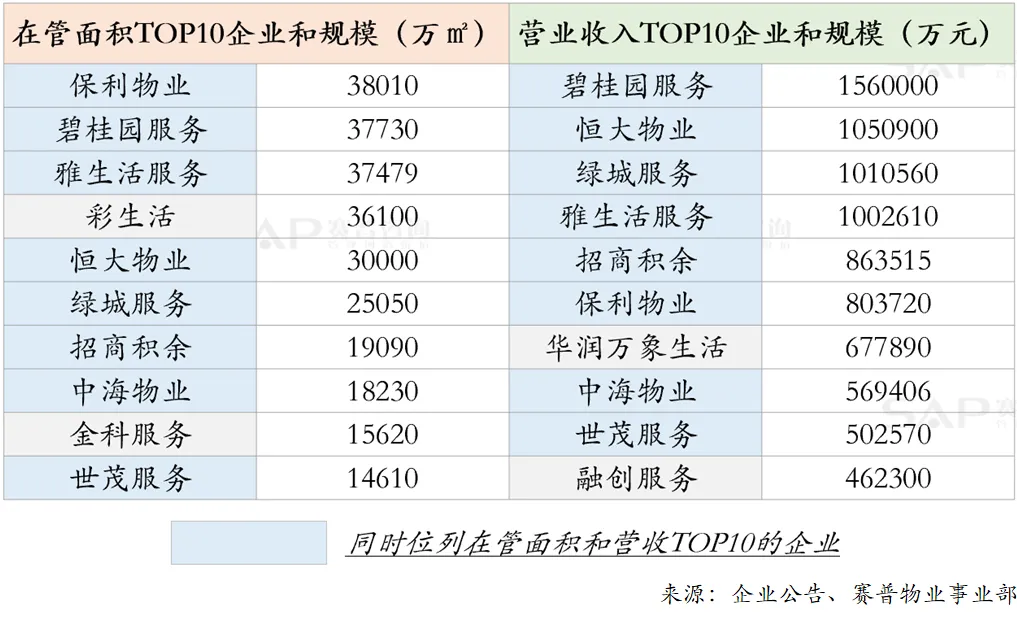

在管理面积上,企业管理面积与营收存在正相关关系,管理面积TOP10的物企与营收TOP10的物企存在较大程度的重叠。

但整体而言,不同分位值企业的管理面积级差非常明显,其中90分位值企业在管面积是10分位值在管面积的25倍。

管理面积规模直接影响企业的收入规模,因此上市企业对管理面积的拓展保持战略性重视。但近年来,随着关联房企的规模增速的逐年下行,物业企业对第三方拓展愈发重视,高度关注战略合作、收并购、市场获取等方式,以期提升第三方在管面积的规模。

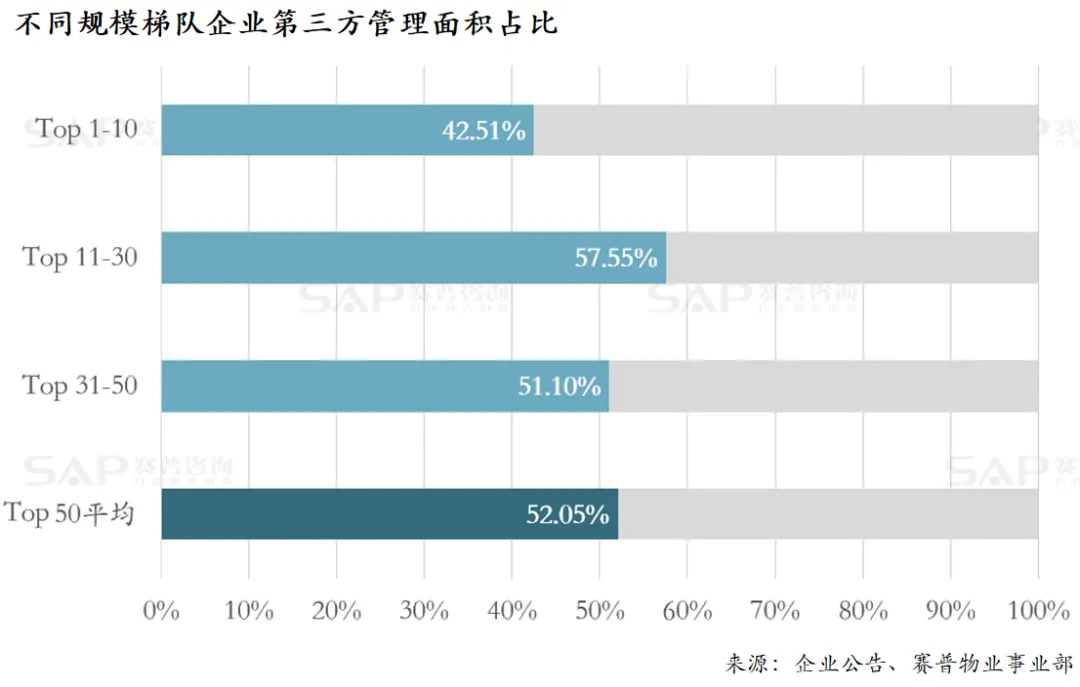

2020年物业企业第三方管理面积占总管理面积比的平均值达到52%,意味着目前物企在管的面积中,有超过一半来自于第三方拓展。

第三方拓展是一个贯穿全行业各层级企业的主流趋势和命题。从企业规模角度看,头部企业和中小企业均重视第三方拓展,2020年物企TOP10、TOP11-30和TOP31-50三个规模梯队的第三方管理面积差别不大,均保持在50%上下。

未来,第三方拓展市场的竞争将持续激烈,对企业拓展团队的能力和拓展激励机制改革等均提出了较高的要求。

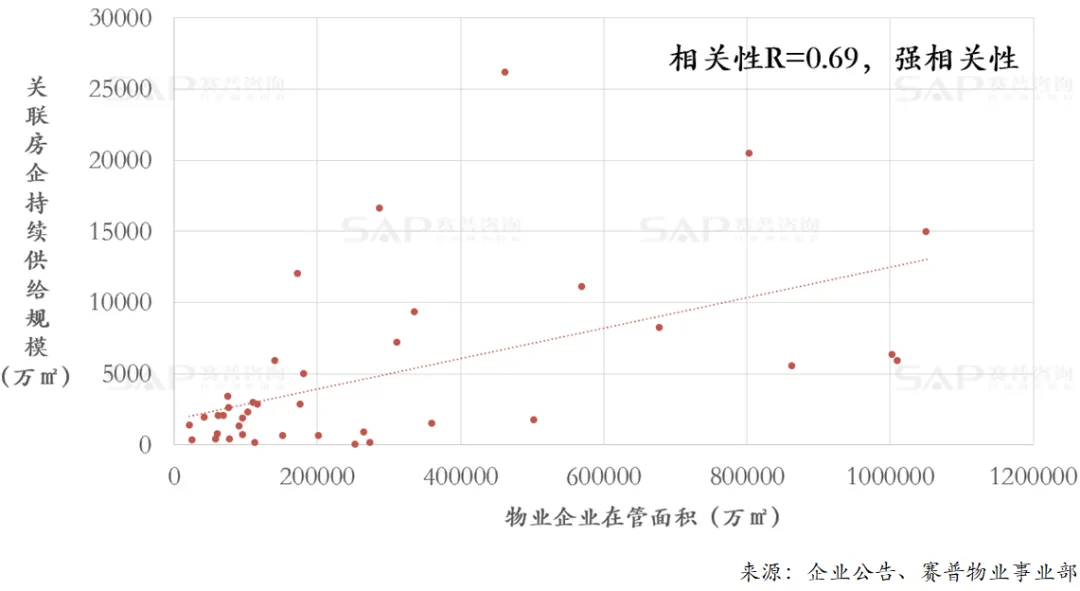

2.关联房企持续供给能力与物企发展规模呈正相关,强者恒强

除中奥到家、浦江中国等少数几家企业为独立第三方物企之外,大部分物企都有关联房企。

针对关联房企带来的物企在管面积,我们引入关联房企2020年合约销售额和土储规模进行交叉分析,以判断关联房企对物企的持续供给能力。

交叉分析的结果显示,对于具有关联房企的物企,其规模与对应房企的供给能力呈现强相关性(相关性系数达0.69)。

3.多业态面积占比整体超过30%,头部企业在管业态更为丰富

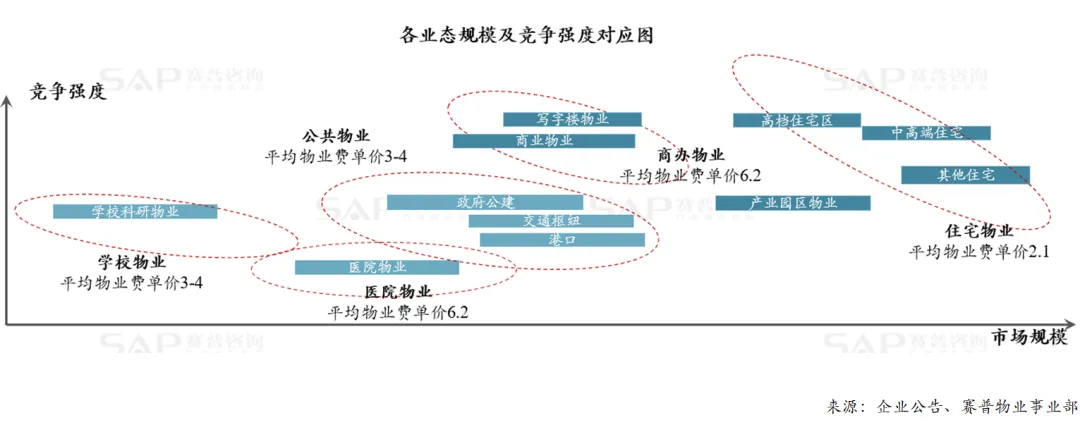

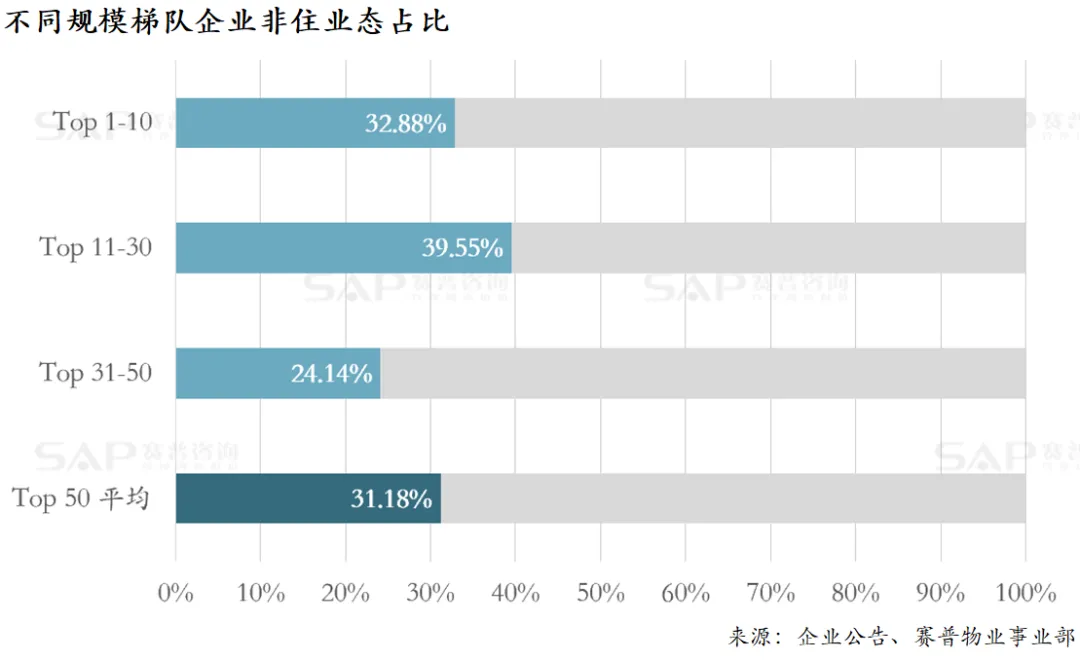

上市物企非住业态管理面积占比的平均值为31%,即所有上市物企的在管面积中,有超过30%的体量是非住宅业态。非住宅业态的高单价、高利润吸引物业企业积极布局,从传统的住宅“四保”服务向物业费更高的非住宅业态延展。

基于非住业态的招标与管理,对物业企业的能力要求、规模要求与品牌知名度要求相对较高,因此TOP30以内的中大规模物企相对而言更具有竞争优势,更能顺利开展非住业态的拓展并获得更多的非住项目。

从量化呈现上,行业规模TOP30以内的企业和TOP30以外的企业非住面积差异较大,TOP30以内非住业态占比高达30%,而TOP30以外企业占比为24%。同时,在TOP30企业中,Top11-30的中型物企在策略上更倾向于积极寻求非住业态的突破以奠定自身竞争优势,因此TOP11-30物企的非住业态占比显著高于其他梯队。

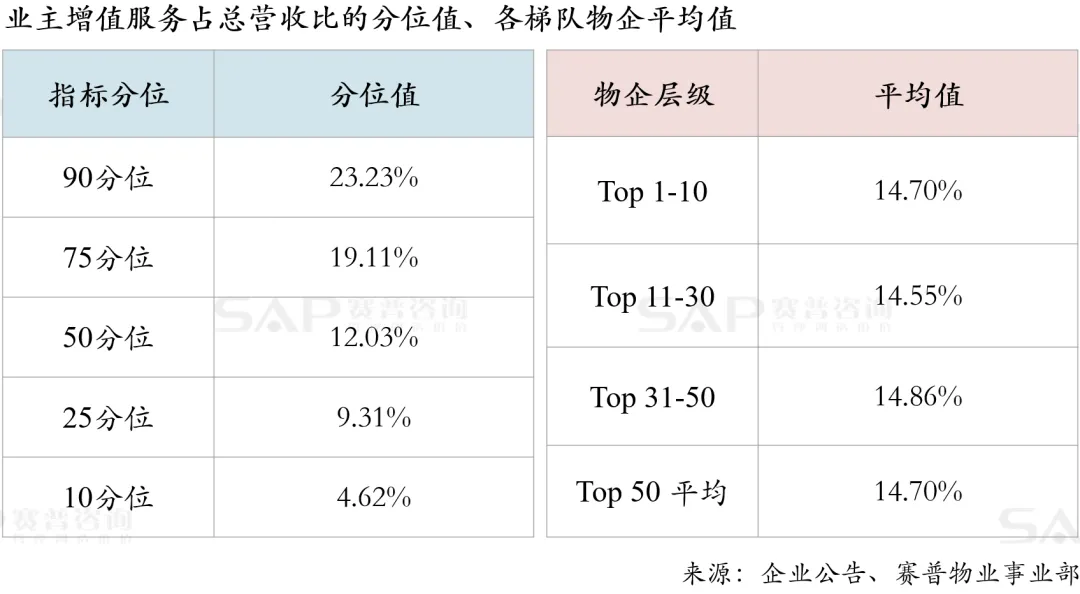

1.业主增值服务占总营收比平均值为14.7%,占增值服务收入比平均值为39.5%,区域深耕与业务“早鸟效应”影响大

从上市物企表现来看,业主增值服务占总营收比平均值为14.7%,占增值服务收入比平均值为39.5%,且不同规模梯队间差距不大。同时,有接近四分之一上市物企的业主增值服务占总营收比例超过20%,表明业主增值服务是一个有待充分挖掘的市场,且具备良好的营收空间。

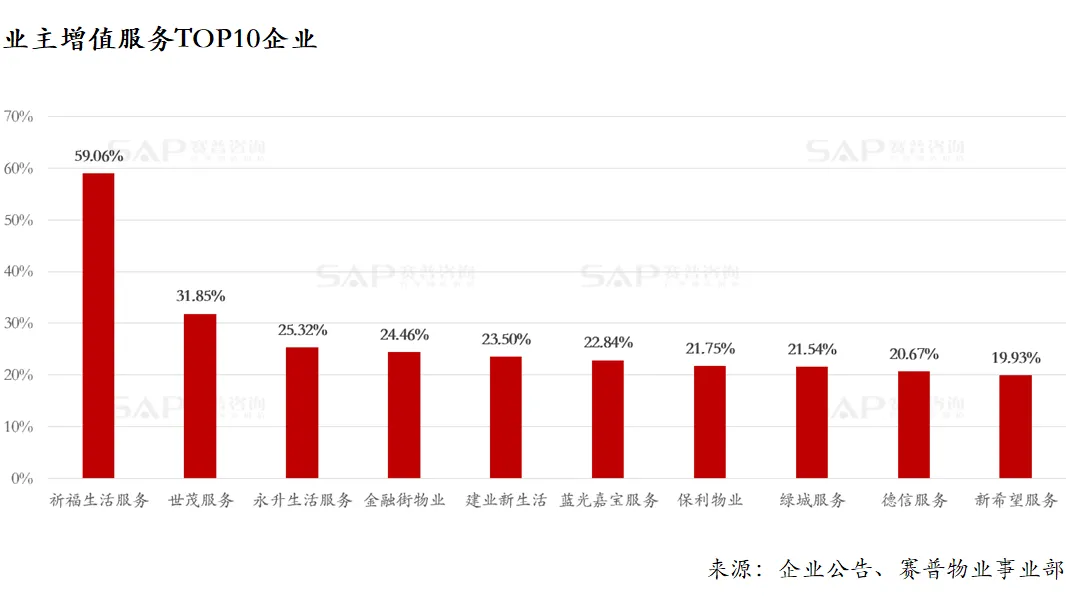

聚焦业主增值服务占比最高的10家物企,其主要呈现两类特点:

一类是区域深耕的企业,如祈福生活服务、金融街、建业新生活、蓝光嘉宝等,在特定区域和城市打下了较好的基础;

另一类是在业务增值方面起步较早、落地卓有成效的物企,如永升生活服务、绿城服务等,这些企业率先尝试、提早谋划,在行业内和业主中具备增值服务的认知基础,形成了“早鸟效应”。

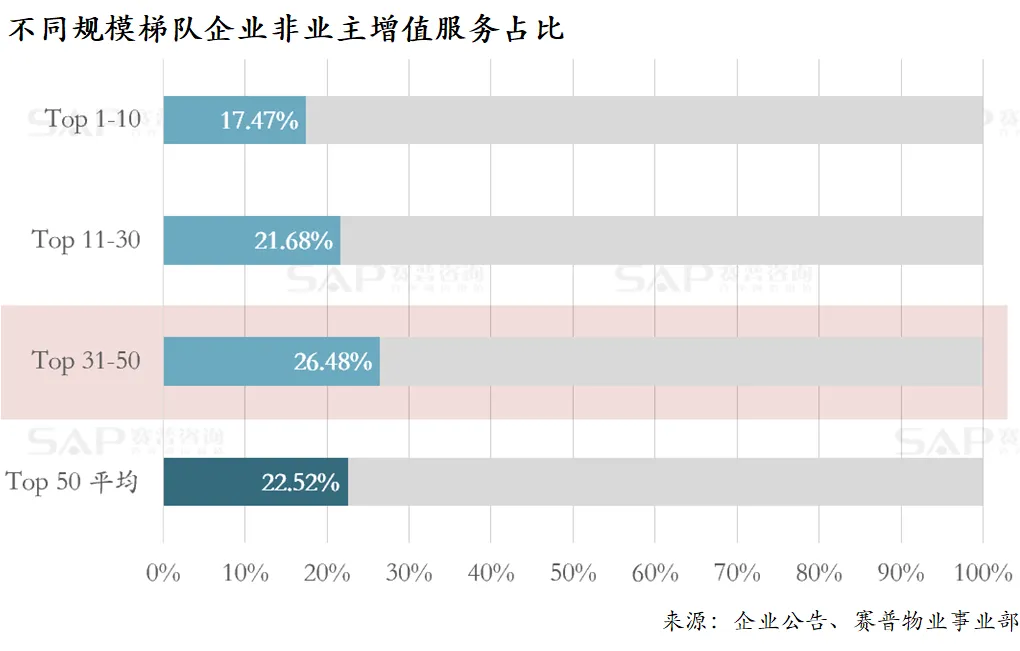

2.非业主增值服务占总营收比的平均值为22.5%,占增值服务收入比平均值为60.5%,中小企业该比值相对较高

非业主增值服务收入占比平均值为22.52%,指标表现位居前列的物企甚至超过了30%,占增值服务收入比平均值为60.5%。在具体营收规模上,非业主增值服务营收的行业平均水平为5.38亿元,高于业主增值服务的4.2亿元,在物业企业增值服务中占大头。

从各规模梯队物企来看,TOP31-50的中小型物企非业主增值服务占比高于TOP30物企,这主要有两方面原因:

一是在营收基数方面,各梯队物企间差距较大,TOP31-50的营收规模基数相对较小;

二是在策略方面,为进一步提升营收及利润表现,有房地产开发母公司背景的物企非业主增值服务开展深度更深,且内部市场化交易价格相对偏高。

需要注意的是,非基础服务收入的比例并不是越高越好,物业服务多元收入的根基在于卓越的基础服务,太高比例的多元收入反倒会造成企业经营重心的分散、客户信任度的降低乃至资本市场的不认可。

坪均收入是衡量物企在单位管理面积下的创收能力的大小。行业的50分位值和平均值均在35元/㎡上下,即单位管理面积每年平均可为企业创造35元的营收贡献。

坪均营收的指标差异性与企业的量级无较大关联,而与企业的管理业态有较大关联。坪均营收TOP10企业均为商业写字楼或高端住宅占比较高的企业,一些“小而美”的企业如浦江中国、兴业物联等依托高价值项目的单一赛道在行业竞争中突围, 获得较好的收入指标表现。

浦江中国是典型“小而美”的企业,依托高端业态的管理,浦江中国以600余万方的在管面积创造了逾7亿元的营收。

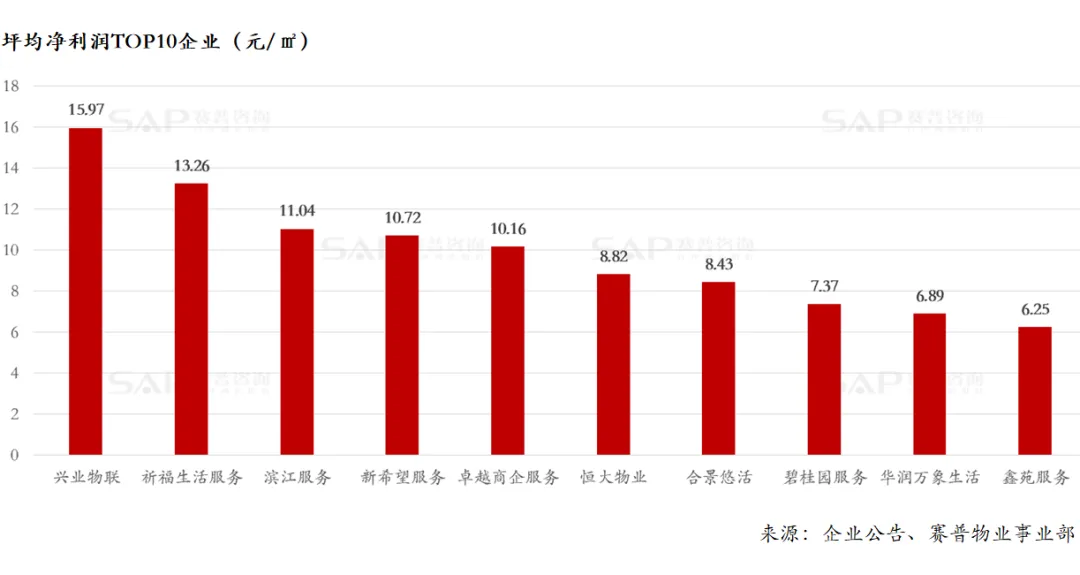

2.坪均净利润行业平均值为5.1元/㎡,该指标与在管业态及企业管理水平正相关

坪均利润可衡量企业在单位管理面积下的利润创造能力,行业50分位值为4.3元/㎡,行业平均值为5.1元/㎡,行业坪均利润指标与企业规模无较大关联,不同规模企业的坪均净利润无明显差距。

影响坪均净利润指标高低的因素主要来自三方面:

一是在管业态的类型和档次,非住类型或高端业态能带来更高的物业费单价,总量上带动坪均净利润的提升;

二是增值服务的开展深度,多元的增值服务可在有限的管理面积内进一步发掘利润创收点,进而带动坪均净利润的提升;

三是一线管理水平的高低,一线管理水平是影响坪均净利润的最主要因素,在保证品质的前提下,良好的成本控制能力和高效管理能力是提升坪均利润的核心关键。

3.坪均业主增值服务收入行业均值为5元/㎡,该指标与企业规模正相关

坪均业主增值服务收入是衡量单位面积下创造业主增值服务收入的指标,行业平均值为5元/㎡。

整体而言,坪均业主增值服务收入与企业规模有较大关系,行业TOP10企业的指标平均值为5.2元/㎡,TOP11-20企业的指标平均值为4.4元/㎡,TOP31-50企业的指标平均值为4.2元/㎡(排除祈福生活服务,其业主增值服务已然成为公司主业),说明业主增值服务的单位面积创造能力和企业的品牌、企业增值服务的成熟度、专业度有强相关性,头部企业基于品牌效应和成熟的服务体系与业主间形成强信任,带动业主购买其增值服务。

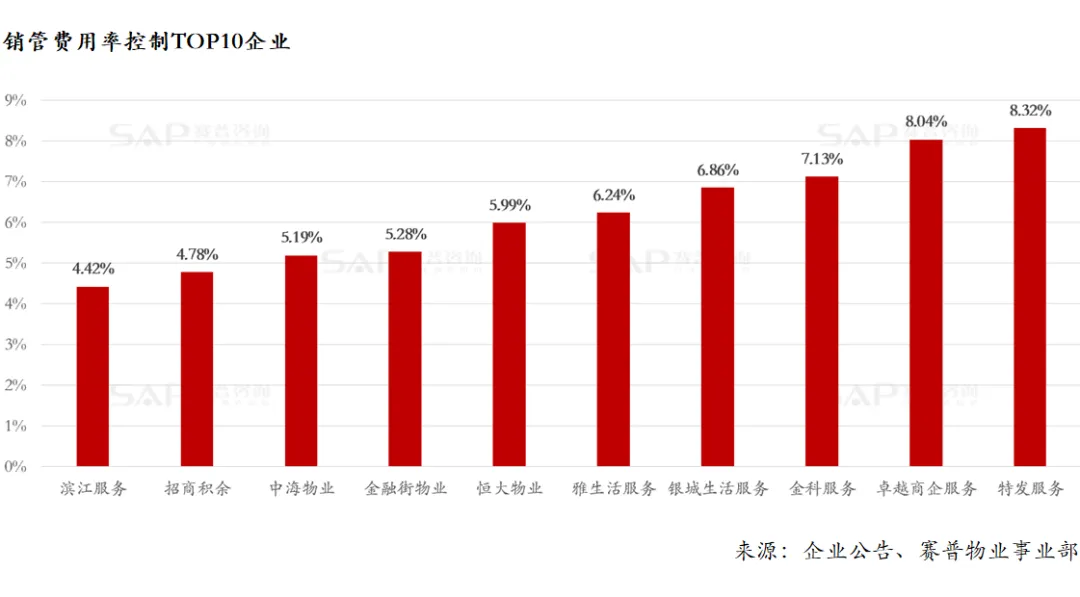

4.销管费用率的行业平均值约为11.6%,费率高低与企业规模正相关

销管费用率行业平均值在11.6%左右,且不同规模梯队企业之间有较大差异。

企业规模越大,销管费用率越低,TOP10企业平均销管费用率为9.1%,TOP11-30企业平均销管费用率为10.6%,而TOP31-50企业的平均销管费用率则达到13.6%,这是企业发展成熟后形成规模效应的体现。

聚焦销管费用率控制最好的10家企业,主要分为两类:

第一类是如滨江服务、金融街物业、银城生活服务等区域深耕型企业,管理半径较小叠加同区域企业品牌认知度较高,从而降低销管费用;

第二类是如中海物业、恒大物业、雅生活服务等规模型企业,规模越大、规模优势越明显,越能较好地控制费用。

5.人均净利润行业平均值为3.6万元,指标与企业管理水平等多重因素有关

2020年,上市物企的人均净利润平均值为3.6万元,即单员工一年可为企业创造3.6万元的净利润贡献。

人均净利润的指标与各家企业的实际管理水平、项目业态现状等有关,也与主观层面的人员统计口径有关,因此不同企业的指标表现差异很大,表现优异的企业(90分位)人均净利润达到6.53万元,而表现落后的企业(10分位)人均净利润为1.39万元。

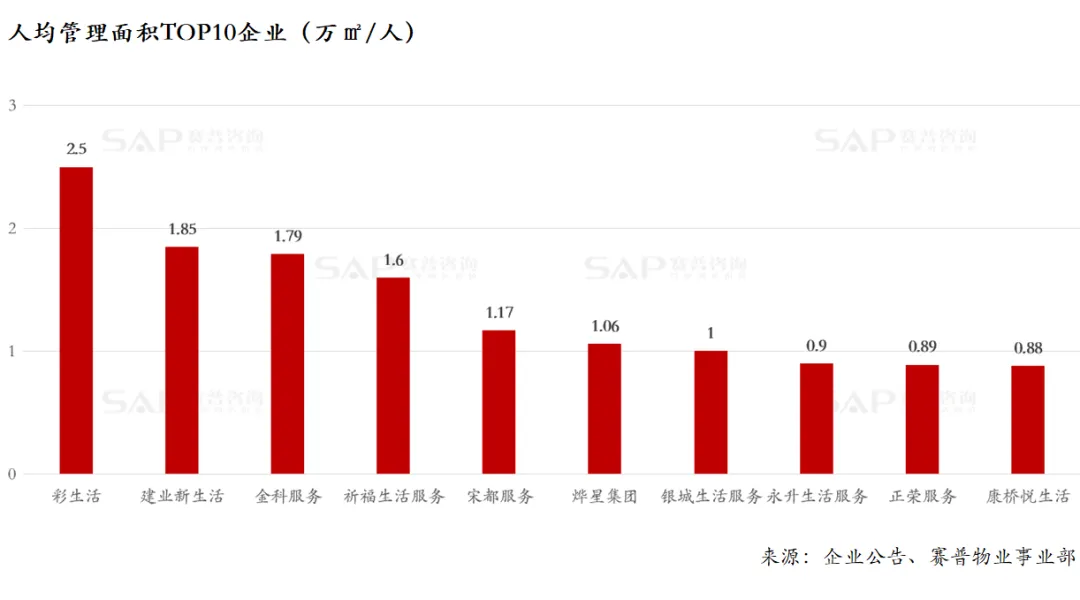

6.人均管理面积平均值为0.73万㎡/人,较难实现突破性提升

2020年上市物企的人均管理面积行业平均值为0.73万㎡/人,其中90分位值达到了1.11万㎡/人。

人均管理面积这一指标的导向在于适配,并非越高越好,因为过高的人均管理面积将直接影响服务频次与服务品质,导致业主粘性不足、增值业务开展不畅、项目易流失等多种问题。企业要形成适配自身品质理念、项目业态的人员配置,并通过管理提效、科技提效等手段实现相同面积规模下的减员增效,基于此实现人均管理面积的逐步提升。

对企业而言,提升人均效能、控制成本的核心手段之一是基础服务外包。企业保持合理的外包项目比例,在提升服务效能的基础上,适度压缩社保等成本,可保证盈利空间;同时,基础业务外包可以充分利用专业外包公司在特定领域的服务优势,通过专业化来保障服务品质。

结语

近年来物业行业面临系列巨变,市场规模逐年扩大,集中化加剧,“强者恒强”,利润承压倒逼经营管理优化。通过经营指标数据对比分析,可帮助物企发现自身经营的优劣势,能够更好地帮助其聚焦实际业务关注点,更准确地找到所处占位,更具象地推动业务升级,进而提高经营成效。

①数据来自各企业年报、业绩公告、招股说明书等官方披露文件;

②赛普咨询选取分析了50家上市物企的各项经营指标,剔除了个别企业个别未披露的指标;

③个别物企在披露数据有个体倾向,但不影响50家企业间各单项经营指标的分析判断。相信随着行业不断规范化、合规化及资本市场对物企各项业务分部估值的深化,数据将越来越精准透明,这都有利于该项研究成果的价值逐年提升。

来源:赛普物业事业部。互动与交流,欢迎添加主编微信wyh_SophiaWong

详情请致电赛普咨询全国热线:400-9669-209