盈利能力分析

1.销售净利率= (净利润/销售收入) X100%; 该比率越大,企业的盈利能力越强。

2.资产净利率= (净利润/总资产) X100%;该比率越大,企业的盈利能力越强。

3.权益净利率= (净利润/股东权益) X100%; 该比率越大,企业的盈利能力越强。

4.总资产报酬率= (利润总额+利息支出) /平均资产总额X100%;该比率越大,企业的盈利能力越虽。

5.营业利润率= (营业利润/营业收入) X100%;该比率越大,企业的盈利能力越强。

6.成本费用利润率= (利润总额/成本费用总额)x100%;该比率越大,企业的经营效益越高。

盈利质量分析

1.全部资产现金回收率= (经营活动现金净流量/平均资产总额) X100%; 与行业平均水平相比进行分析。

2.盈利现金比率= (经营现金净流量/净利润)x100%;该比率越大,企业盈利质量越强,其值一般应大于1。

3.销售收现比率=(销售商品或提供劳务收到的现金/主营业务收入净额) X100%; 数值越大表明销售收现能力越强,销售质量越高。

偿债能力分析

1.净运营资本=流动资产-流动负债=长期资本-长期资产:对比企业连续多期的值,进行比较分析。

2.流动比率=流动资产/流动负债;与行业平均水平相比进行分析。

3.速动比率=速动资产/流动负债;与行业平均水平相比进行分析。

4.现金比率= (货币资金+交易性金融资产) /流动负债;与行业平均水平相比进行分析。

5.现金流量比率=经营活动现金流量/流动负债;与行业平均水平相比进行分析。

6.资产负债率= (总负债/总资产) X100%; 该比值越低,企业偿债越有保证,贷款越安全。

7.产权比率与权益乘数:产权比率=总负债/股东权益,权益乘数=总资产/股东权益;产权比率越低,企业偿债越有保证,贷款越安全。

8.利息保障倍数=息税前利润/利息费用= (净利润+利息费用+所得税费用) /利息费用:利息保障倍数越大,利息支付越有保障。

9.现金流量利息保障倍数=经营活动现金流量/利息费用;现金流量利息保障倍数越大,利息支付越有保障。

10.经营现金流量债务比= (经营活动现金流量/债务总额) X100%; 比率越高,偿还债务总额的能力越强。

营运能力分析

1.应收账款周转率:应收账款周转次数=销售收入/应收账款;应收账款周转天数=365/ (销售收入/应收账款) ;应收账款与收入比=应收账款/销售收入;与行业平均水平相比进行分析。

2.存货周转率:存货周转次数=销售收入/存货;存货周转天数=365/(销售收入/存货) ;存货与收入比=存货/销售收入:与行业平均水平相比进行分析。

注:另一种方法用存货成本计算的

3.流动资产周转率:流动资产周转次数=销售收入/流动资产;流动资产周转天数=365/ (销售收入/流动资产) ;流动资产与收入比=流动资产/销售收入;与行业平均水平相比进行分析。

4.净营运资本周转率:净营运资本周转次数=销售收入/净营运资本;净营运资本周转天数=365/ (销售收入/净营运资本) ;净营运资本与收入比=净营运资本/销售收入;与行业平均水平相比进行分析。

5.非流动资产周转率:非流动资产周转次数=销售收入/非流动资产;非流动资产周转天数=365/ (销售收入/非流动资产) ;非流动资产与收入比=非流动资产/销售收入;与行业平均水平相比进行分析。

6.总资产周转率:总资产周转次数=销售收入/总资产:总资产周转天数=365/(销售收入/总资产) ;总资产与收入比=总资产/销售收入;与行业平均水平相比进行分析。

发展能力分析

1.股东权益增长率= (本期股东权益增加额/股东权益期初余额) x100%; 对比企业连续多期的值,分析发展趋势。

2.资产增长率= (本期资产增加额/资产期初余额) X100%;对比企业连续多期的值,分析发展趋势

3.销售增长率= (本期营业收入增加额/上期营业收入) X100%; 对比企业连续多期的值,分析发展趋势。

4.净利润增长率= (本期净利润增加额/上期净利润) X100%; 对比企业连续多期的值,分析发展趋势。

5.营业利润增长率= (本期营业利润增加额/上期营业利润) x100%; 对比企业连续多期的值,分析发展趋势。

◆ ◆ ◆ ◆ ◆

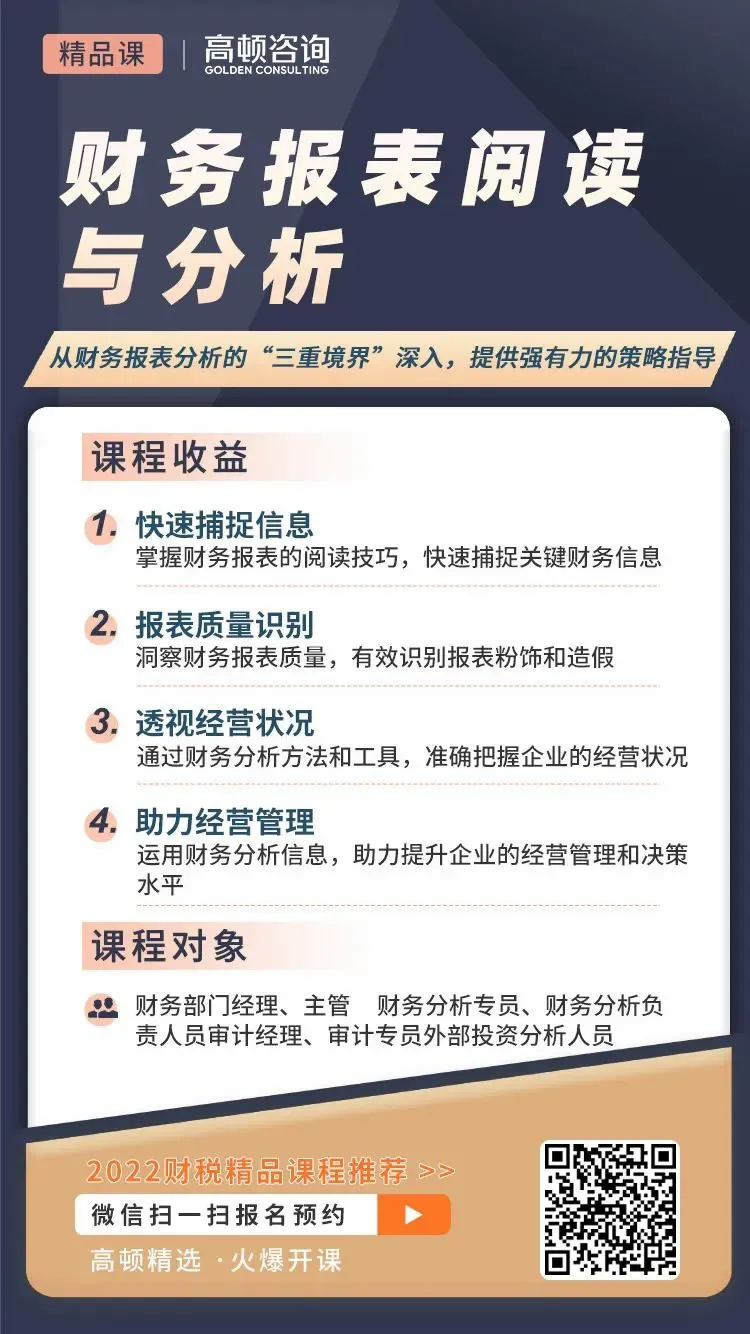

本次精品好课推荐:财务报表阅读与分析

【课程收益】

【快速捕捉信息】掌握财务报表的阅读技巧,快速捕捉关键财务信息 【报表质量识别】洞察财务报表质量,有效识别报表 粉饰和造假 【透视经营状况】通过财务分析方法和工具,准确把握企业的经营状况 【助力经营管理】运用财务分析信息,助力提升企业的经营管理和决策水平 识别下方二维码了解详情,

©版权归原作者所有,如对版权有异议,请联系后台议定处理。

©版权归原作者所有,如对版权有异议,请联系后台议定处理。

【课程收益】

【快速捕捉信息】掌握财务报表的阅读技巧,快速捕捉关键财务信息

©版权归原作者所有,如对版权有异议,请联系后台议定处理。 本文来源:小崔财税。 财税实务课堂整理发布,如需转载请务必注明以上信息。

↓↓↓

精品好课推荐:财务BP特训营

【课程收益】

1、系统性理解财务BP,了解自身的能力阶段与提升

方向

2、展现财务BP专业力,提出高质量的经营分析建议,引导业务行动

3、提升财务BP“深度沟通”的能力,快速实现业财融合

4、更加全面协同财务、业务,创造企业的价值

识别下方二维码了解详情,

戳“阅读原文”了解更多课程!