吉林省是我国传统老工业基地和重要的商品粮生产基地,近年来全省人口持续净流出,同时支柱产业单一、内需不足等制约经济发展的因素长期存在,全省面临较大的经济增长压力。近年来,全省经济总量在全国排名持续靠后,人均经济实力较弱,经济增长总体较乏力。2022年,受外部环境冲击及房地产行业下行等因素影响,吉林省经济增速转负,经济发展落后全国水平的差距进一步拉大。2023年以来,随工业经济及消费市场恢复,全省经济较快回升。

吉林省位于我国东北东部,南邻辽宁省,西接内蒙古自治区,北与黑龙江省相连,东与俄罗斯联邦接壤,东南部与朝鲜民主主义共和国隔江相望,是我国边境线最长的省份之一,也是我国面向东北亚的重要门户与窗口。吉林省是我国重要的工业基地和商品粮生产基地。近年来,吉林省利用老工业基地振兴优势,推进体制机制转型发展和产业结构优化升级;同时,利用国家重要商品粮基地优势,推进农业现代化和新型城镇化;此外,充分利用生态资源优势,推进生态文明建设,并发挥沿边近海优势,推进图们江区域开发[3],积极融入“一带一路”倡议。

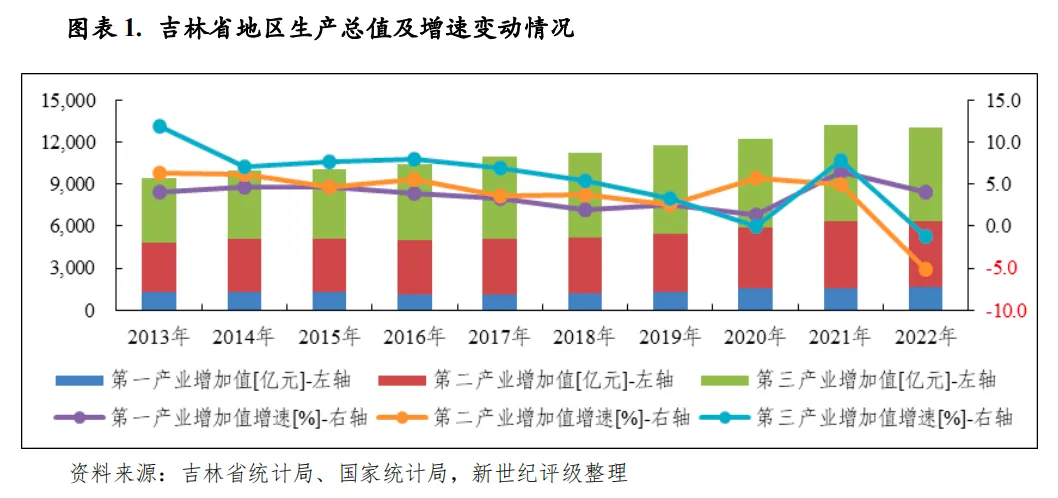

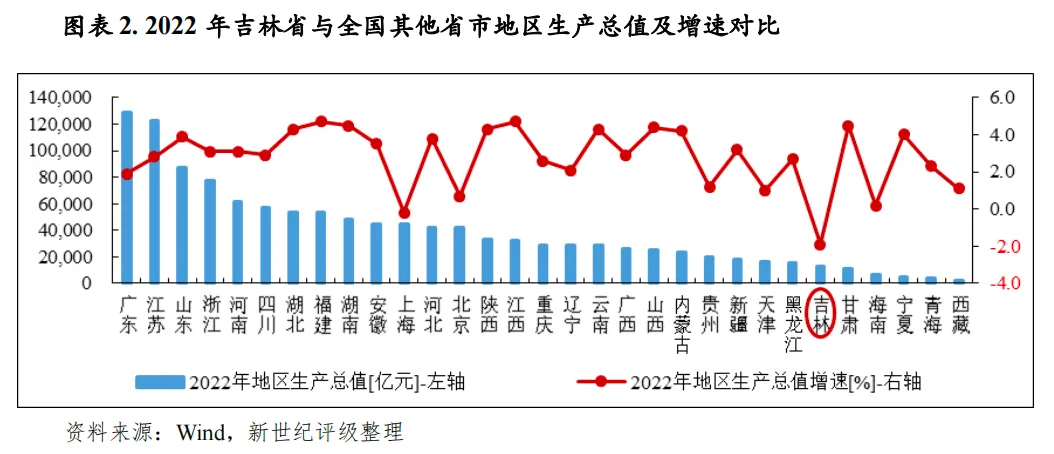

近年来,吉林省经济增速受工业经济增长乏力、消费需求减弱等因素影响,总体放缓至较低水平,经过普查下修,全省经济规模排名下滑,目前经济规模位列全国较后,人均经济实力亦较弱。2020-2022年,吉林省分别实现地区生产总值12255.98亿元[4]、13235.52亿元和13070.24亿元,同比增速分别为2.3%、6.6%和-1.9%,除2020年经济增速略高于全国水平外,2021-2022年经济增速均低于全国水平。2022年,吉林省经济发展面临供给冲击、需求收缩和预期转弱三重压力,当年经济总量占全国的1.1%,位列全国各省级行政区域第26位,排名较上年持平;同年,全省经济增速转负,位列全国末位,低于全国增速4.9个百分点。从三次产业发展情况看,2022年,吉林省第一产业增加值为1689.10亿元,同比增长4.0%;第二产业增加值为4628.30亿元,同比下降5.1%;第三产业增加值为6752.84亿元,同比下降1.2%,二三产业发展均呈下降态势;同年,全省三次产业结构比为12.9:35.4:51.7,第三产业发展对经济增长影响较大。

从人均表现看,2022年吉林省人均地区生产总值为5.53万元,位列全国各省级行政区域第27位,低于全国人均地区生产总值3.04万元,差额较上年扩大0.44万元。2022年末,吉林省常驻人口为2347.69万人,较上年末减少27.68万人,与2010年第六次全国人口普查相比,减少397.59万人,12年间减少14.5%,年均减少1.3%。近年来,常住人口持续净流出,于全省经济发展不利。从年龄构成看,2022年末吉林省60周岁及以上人口为592.93万人,占比25.3%,高于全国水平5.5个百分点;其中65周岁及以上人口为416.57万人,占比17.7%,高于全国水平2.8个百分点。整体看,吉林省老龄人口占比较高,社会保障支出等压力较大。

依托丰富的土地资源,吉林省一直是我国重要的商品粮基地和粮食大省。2022年,全省粮食总产量4080.78万吨,较上年增产1.0%,产量占全国的5.9%。近年来,吉林省加快推进现代农业产业体系、生产体系和经营体系建设,农产品加工业已成为全省三大支柱产业(汽车、石油和化工、农产品加工业)之一,2022年全省实现农林牧渔业增加值1742.27亿元,同比增长4.0%。现阶段,吉林省处于传统劳动密集型为主的农业向以资本、技术密集型为主的农业转型的阶段,在实现农业现代化过程中,仍面临农业物质基础薄弱、产业发展基础脆弱、体制机制约束等问题。

从产业发展看,作为传统的老工业基地,吉林省工业起步较早,但受计划经济时代优先发展重工业战略思想的影响,工业体系并不健全。目前,吉林省工业经济以汽车为主导,虽然近年来产业转型升级持续推进,但长期制约工业经济发展的体制性、结构性问题仍存在。2022年,全省加快布局新能源汽车,构建新能源汽车产业生态,新能源汽车产量大幅增长;同年,全省全力推动石化和新材料产业加快向精细化工和新材料转型,石化行业实现产值1435.5亿元,同比增长17.4%;但基本型乘用车、建筑材料及纺织产品产量均同比大幅下降,当年规模以上工业增加值同比下降6.4%。服务业方面,2022年,全省金融业增加值为1000.41亿元,同比增长5.4%;信息传输、软件和信息技术服务业增加值为576.21亿元,同比增长8.6%;除上述行业外,全省批发和零售业、住宿和餐饮业、房地产业、租赁和商务服务业、交通运输、仓储和邮政业增加值均呈不同程度下降态势;综合影响,当年全省服务业增加值同比下降1.2%。

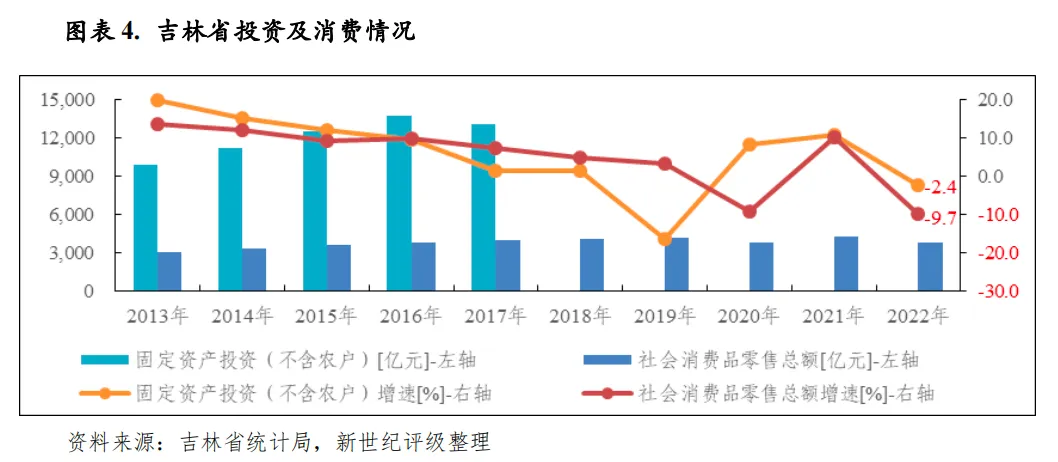

经济发展驱动力方面,投资和消费是拉动吉林省经济发展的两大动力,其中固定资产投资于2019年大幅下降后,在2020-2021年恢复增长;2022年,受外部环境冲击及房地产行业下行等因素影响,全省固定资产投资又转为下降态势。社会消费从2018年开始增长势头不足,全省经济发展随常住人口的净流出面临需求收缩压力。2022年,全省固定资产投资同比下降2.4%;分产业看,第一产业投资同比增长63.0%,第二产业投资同比增长14.1%,第三产业投资同比下降9.6%;从主要领域看,制造业投资同比增长5.2%,基础设施投资同比增长18.8%,房地产开发投资同比下降34.1%、降幅显著。同年,全省社会消费品零售总额为3807.72亿元,同比下降9.7%,消费总量已降至低于2016年水平。当年,全省实现货物进出口总额1558.54亿元,同比增长3.6%,增速较上年下降13.7个百分点;其中,出口总额502.25亿元,同比增长42.1%;进口总额1056.29亿元,同比下降8.3%。

2023年以来,吉林省经济恢复发展。2023年上半年度,全省实现地区生产总值6147.11亿元,同比增长7.7%,高于全国增速2.2个百分点。当期,全省规模以上工业增加值同比增长5.7%,高于全国增速1.9个百分点,其中汽车制造业增加值同比增长10.1%,信息产业增加值同比增长51.3%,冶金建材产业增加值同比增长15.5%,纺织工业增加值同比增长8.3%。同期,全省固定资产投资同比增长0.9%,其中第三产业投资同比增长1.2%。2023年上半年度,全省实现社会消费品零售总额1972.58亿元,同比增长15.6%,高于全国增速7.4个百分点;同期,全省完成进出口总额740.60亿元,同比增长0.7%,其中出口总额同比增长25.3%至281.35亿元,进口总额同比下降10.1%至459.24亿元。

2014年以来,我国先后出台了《关于近期支持东北振兴若干重大政策举措的意见》(国发〔2014〕28号)、《关于全面振兴东北地区等老工业基地的若干意见》(中发〔2016〕7号)、《关于深入推进实施新一轮东北振兴战略加快推动东北地区经济企稳向好若干重要举措的意见》(国发〔2016〕62号)、《东北全面振兴“十四五”实施方案》(国函〔2021〕88号)等文件,从完善体制机制、推进结构调整、鼓励创新创业、保障和改善民生等方面提出了支持措施,吉林省面临较好的政策环境。根据《东北全面振兴“十四五”实施方案》,到2025年,东北振兴重点领域取得新突破,维护“五大安全”[5]的能力得到新提高,国家粮食“压舱石”地位更加巩固,祖国北疆生态安全屏障更加牢固;一批国有企业改革取得实质性进展,发展质量和效益显著增强;民营经济体量和比重持续提升,活力和竞争力明显提高;融入国内大循环更加深入,国内国际双循环相互促进更加有力;创新驱动作用充分发挥,产业结构进一步优化;优势互补、高质量发展的区域经济布局初步建立,城市群和都市圈的辐射带动作用进一步增强;基础设施网络进一步完善,统筹城乡的基本公共服务均等化水平明显提高,就业、社保等民生保障能力稳步提升。同时,鉴于吉林省在中国面向东北亚重要门户与窗口中的地位,吉林省可充分利用政策优势、图们江开发合作机制优势和中国-东北亚博览会、综合保税区等平台优势,深入实施长吉图开发开放与融入环渤海双翼共进,促进沿边近海优势转化为开放优势,进一步拓展振兴发展空间。

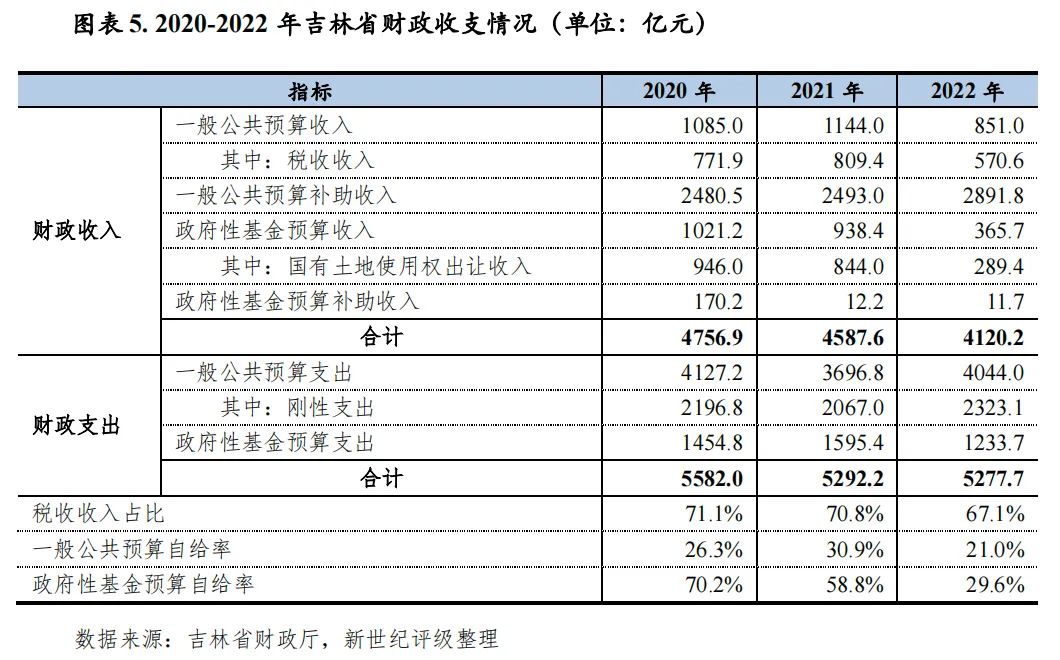

吉林省单位地区生产总值形成税收能力较差,一般公共预算收入规模在全国排名靠后,且财政自给率较低,全省财力对上级转移支付的依赖度较高,近年来全省财政收支缺口较大,主要依靠债务收入弥补。2022年,随区域经济下行、房地产行业景气度大幅下降、退税减税降费政策有力落实,吉林省财政收入明显下降,但支出规模总体较上年基本持平,财政收支平衡压力显著上升,一般公共预算自给率及政府性基金预算自给率均降至近十年的历史低值。2023年以来,随经济恢复发展,1-8月吉林省一般公共预算收入同比大幅增长,但同期一般公共预算支出规模呈扩张态势,前三季度全省土地交易热度仍较低,成交土地出让金同比仅略增,财政收支平衡压力仍较大。

吉林省财政收入主要来自一般公共预算收入及其补助收入,政府性基金预算收入规模相对较小。2020-2022年,吉林省财政收入合计分别为4756.9亿元、4587.6亿元和4120.2亿元,呈逐年下降态势,其中一般公共预算及其补助收入占比分别为75.0%、79.3%和90.8%;同期,政府性基金预算收入及其补助收入占比分别为25.1%、20.7%和9.2%。吉林省财力对中央补助收入的依赖较高,2020-2022年,一般公共预算补助和基金预算补助收入合计占比分别为55.7%、54.6%和70.5%,中央补助收入对吉林省地方财力的贡献均超过50%。

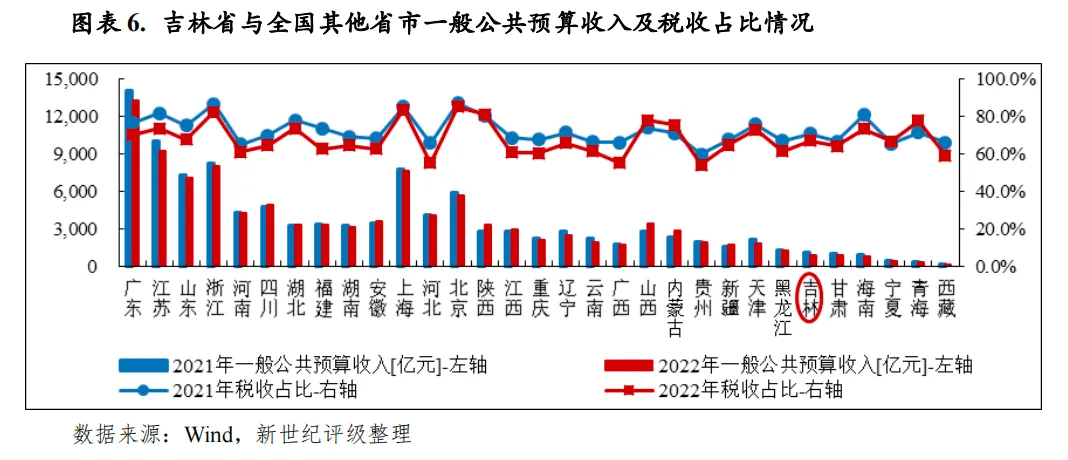

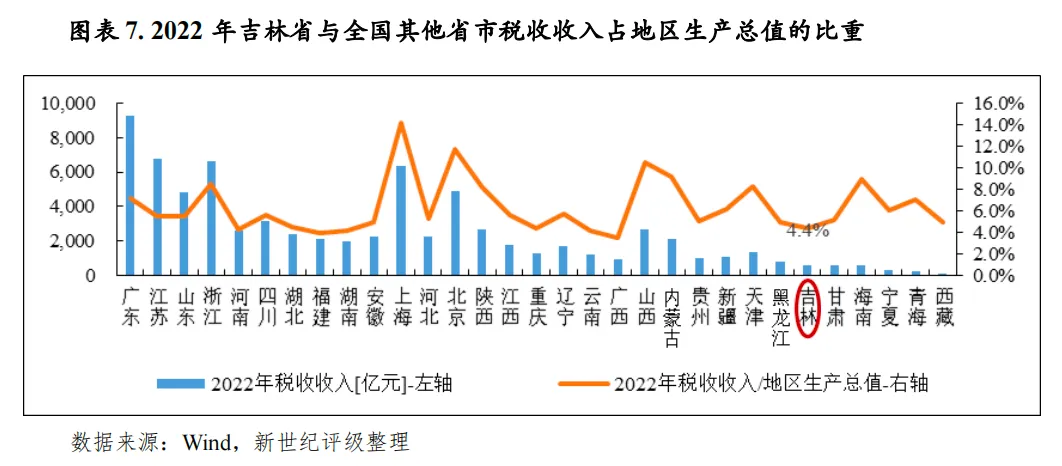

近年来,吉林省一般公共预算收入规模在全国排名靠后,单位地区生产总值形成税收能力较低。2022年,吉林省一般公共预算收入为851.0亿元,位列全国各省级行政区域第27位,排名较上年下降一位;一般公共预算收入同比下降25.6%,增速位列全国各省级行政区域末位。2022年,随经济下行及退税减税降费政策有力落实,全省税收收入同比下降29.5%至570.6亿元,税收收入占一般公共预算收入的67.1%,税收比率较上年下降3.7个百分点;同年,税收收入占地区生产总值的比重为4.4%,低于各省级行政区域平均水平2.0个百分点。非税收入方面,2022年全省非税收入280.4亿元,同比下降16.2%,主要系耕地开垦费、各地资产出售出租收入下降所致。

吉林省下辖长春、吉林、四平、通化、白山、辽源、白城和松原八个地级市,以及延边州[6]一个民族自治州。根据《吉林省国民经济和社会发展第十三个五年规划纲要》,吉林省区域发展规划是统筹推进主体功能区和东中西三大板块建设,形成主体功能约束有效、区域发展战略协调、资源可持续发展的空间发展格局。东中西三大板块建设是指建设东部绿色转型发展区、中部创新转型核心区及西部生态经济区,其中中部创新转型核心区规划范围包括长春市、吉林市、四平市、辽源市、公主岭市、梅河口市[7]等35个市县区;东部绿色转型发展区规划范围包括通化市、白山市、延边州、吉林市的桦甸市和磐石市全境,共23个市县区(包含长白山保护开发区);西部生态经济区规划范围包括白城市全境、松原市全境、长春市的农安县、四平市的双辽市,共12个市县区。根据《吉林省国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,十四五期间,吉林省将优化国土空间布局,推动中东西“三大板块”差异化定位、一体化发展,加快新型城镇化建设,促进各类要素合理流动和高效集聚,推进实现区域协调发展。

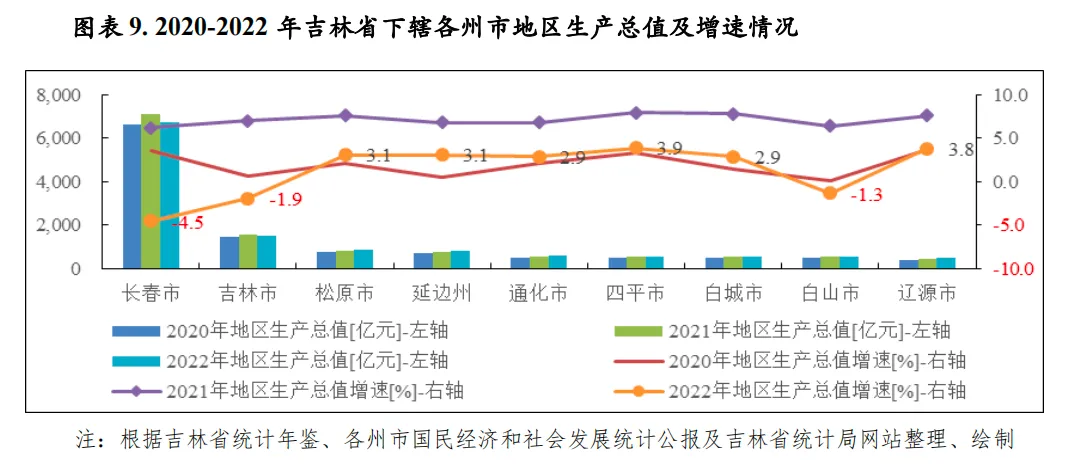

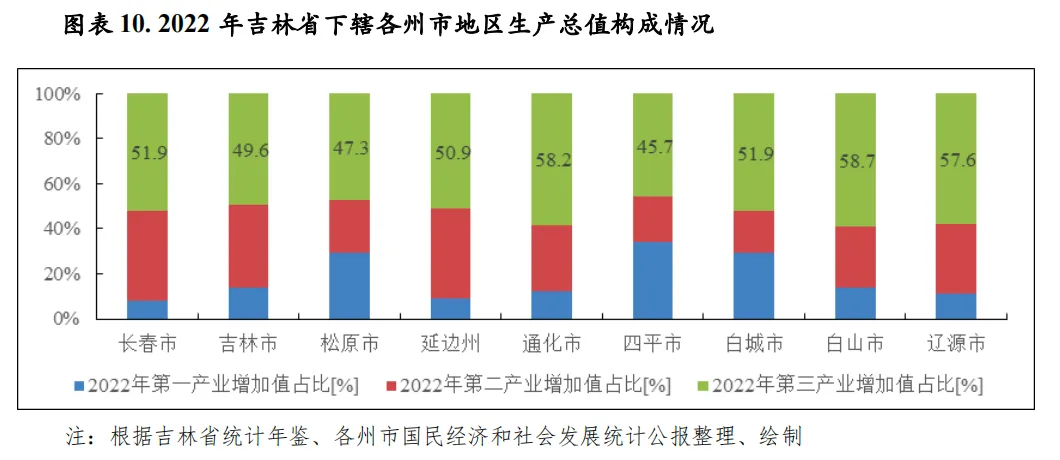

从区域经济发展水平来看,吉林省发展不平衡、不充分的问题仍较突出,各州市经济发展水平存在较明显的分化,呈现出以长春市为中心,经济实力由中部向东西部递减的经济格局。省会长春市经济总量在省内遥遥领先,吉林市经济规模次之,其余各州市经济总量均相对较小。从主导产业看,汽车、石化分别是长春市和吉林市的支柱产业。

(一)下辖各州市经济实力分析

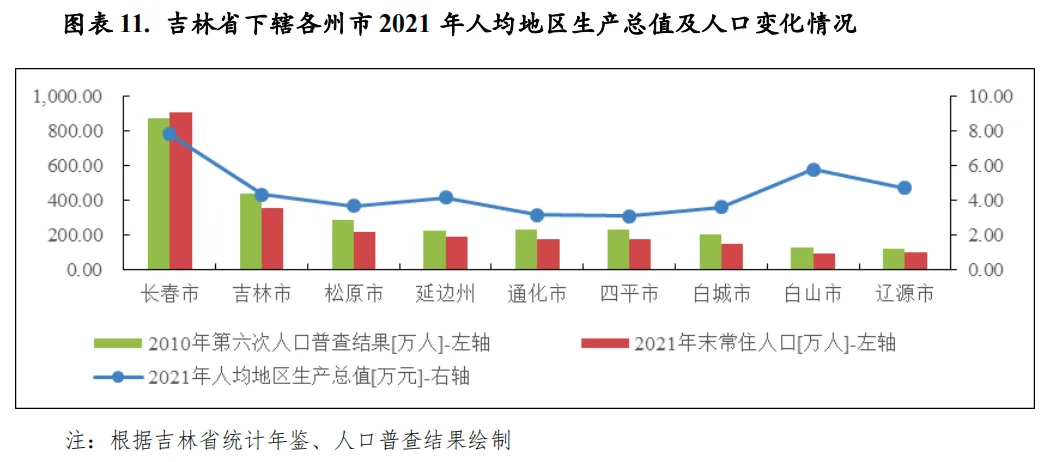

从人均经济实力看,各州市人均经济实力较弱,均低于全国水平。长春市人均经济实力省内排名首位,2022年人均地区生产总值为7.43万元,低于全国水平1.14万元。除长春市外,2022年吉林市、松原市、延边州人均地区生产总值分别为4.30万元、4.01万元[8]和4.40亿元,白山市和辽源市人均地区生产总值分别为5.92万元和5.17万元,通化市、四平市和白城市当年人均地区生产总值数据未获取。近年来,经济发展相对落后导致人口净流出,2010-2021年,除长春市人口为净流入外,其余州市人口均为净流出,于当地经济发展不利。2022年,从已获取常住人口数据的长春市、松原市、延边州和白山市情况看,上述四州市年末常住人口均较上年末有所减少。

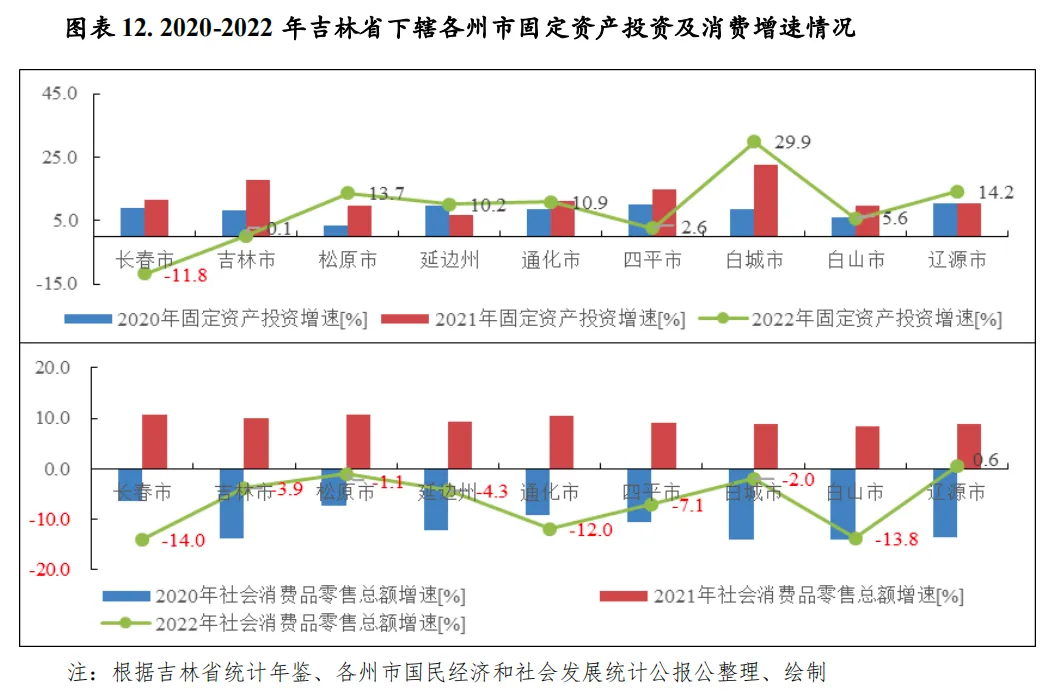

从经济发展驱动力来看,固定资产投资和消费是拉动各州市经济发展的两大动力。2022年,长春市和吉林市固定资产投资增速分别为-11.8%和0.1%,投资增速较上年降幅均超过15个百分点,降幅较大,其余各州市固定资产投资均保持不同程度增长,但增速较上年增减变动不一。同年,各州市消费增速受外部环境冲击等因素影响均较大,社会消费品零售总额增速均较上年有不同程度回落,回落幅度均超过8个百分点,其中除辽源市消费保持增长外,其余各州市消费均同比下降且增速均低于全国水平,其中长春市以-14.0%的增速位列全市消费增速末位。外贸方面,长春市进出口总额遥遥领先,2022年为1107.58亿元,同比下降6.2%,增速较上年下降21.0个百分点;得益于临海区域优势,延边州进出口总额规模次之,2022年为267.20亿元,同比增长75.4%,增速较上年明显上升50.2个百分点;吉林市2022年进出口总额数据未获取,2021年为82.55亿元,2022年增速为3.6%;其余州市进出口总额规模均偏小,2022年均低于35亿元。

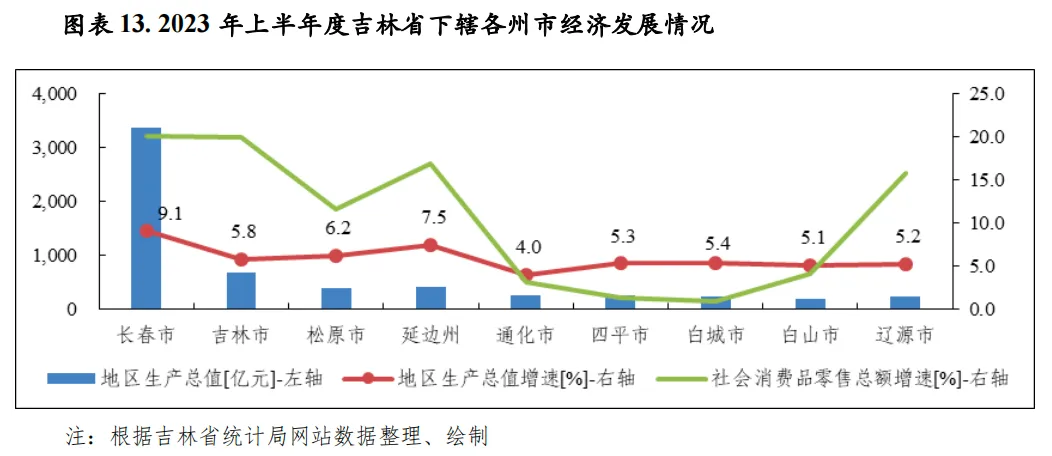

2023年上半年度,主要随消费情况回升,吉林省各州市经济均恢复发展,其中半数州市经济增速高于全国水平,其中经济体量占全省50%以上的省会长春市经济增速高于全省水平,以9.1%位列各州市第一。

(二)下辖各州市财政实力分析

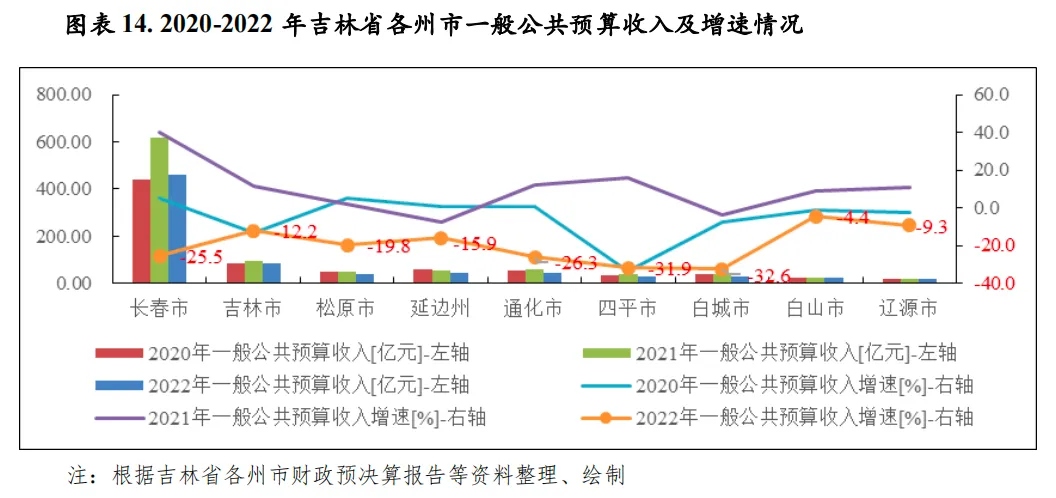

与经济实力相匹配,长春市和吉林市财政实力居各州市前两位,2022年一般公共预算收入分别为459.69亿元和83.40亿元,其中长春市占全省的54.0%;其余各州市当年一般公共预算收入均低于50亿元,其中辽源市以17.16亿元位列各州市末位。从一般公共预算收入变动情况看,与全省情况相类似,随区域经济下行、房地产行业景气度大幅下降、退税减税降费政策有力落实,各州市一般公共预算收入均呈不同程度下降,其中除白山市降幅为4.4%外,其余各州市降幅均高于9%,其中省会长春市降幅高于25%。

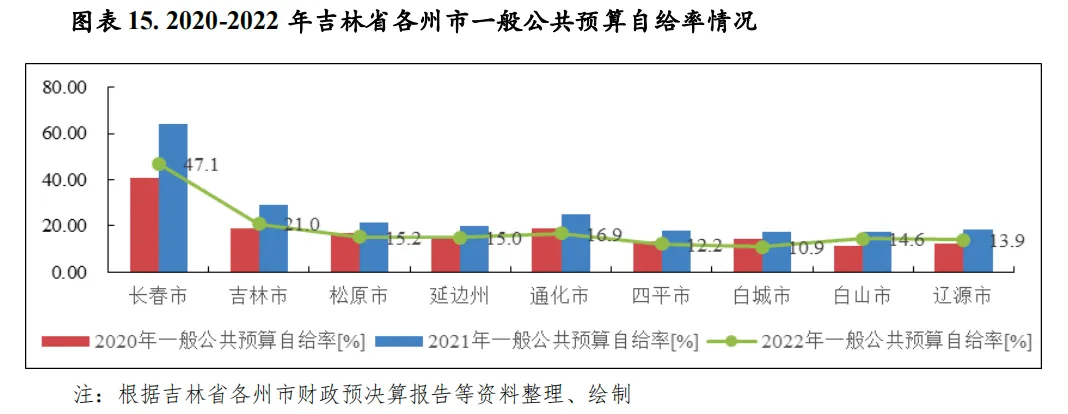

从一般公共预算收入质量看,2022年除长春市税收收入占比为82.0%外,其余已获取相关数据的州市税收收入占比均低于65%,通化市2022年税收收入占比数据未获取,2021年通化市税收占比为59.1%。从一般公共预算收支平衡情况看,2022年,除长春市一般公共预算自给率为47.1%外,其余州市一般公共预算自给率均低于22%;当年,各州市一般公共预算自给率均较上年有不同程度下降,且降幅均超过10个百分点。整体看,除长春市外,省内其余州市一般公共预算收入质量均较差,且面临的收支平衡压力均大。

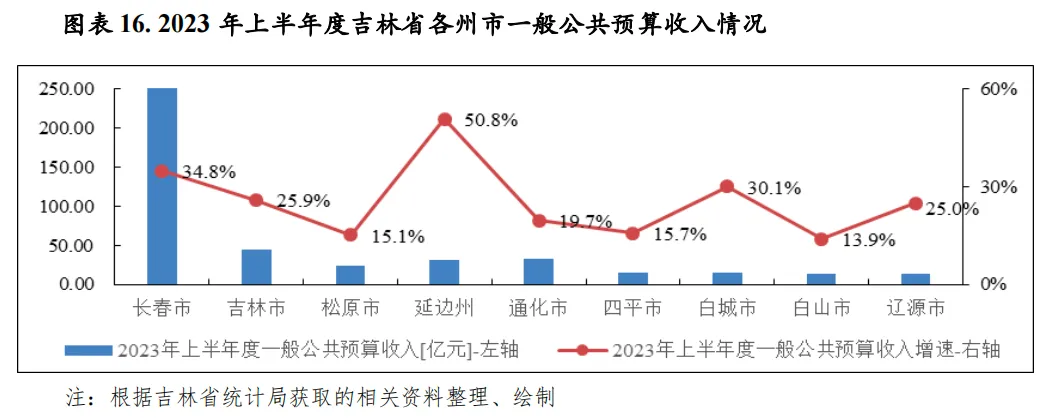

2023年上半年度,随经济恢复发展,吉林省各州市一般公共预算收入均同比增长,且增速均超过10%,其中省会长春市一般公共预算收入同比增长34.8%至290.72亿元,占全省一般公共预算收入的54.3%,其余州市一般公共预算收入均低于45亿元。同期,从已获取一般公共预算支出的州市情况看,长春市、吉林市、延边州和辽源市一般公共预算自给率均较2022年全年有不同程度回升,其中长春市一般公共预算自给率上升幅度较大,升至63.2%。

吉林省房地产市场景气度较差,下辖各州市土地市场活跃度较弱,近年来除长春市外其余州市政府性基金预算收入规模普遍较小。2022年,长春市政府性基金预算收入为189.45亿元,占全省的51.8%,同比增速为-73.7%,其中国有土地使用权出让收入为151.91亿元,同比显著下降77.2%。同年,其余州市政府性基金预算收入均低于45亿元,其中通化市政府性基金预算收入同比增长25.1%至42.30亿元,白城市政府性基金预算收入同比增长45.9%至10.62亿元;除通化市和白城市外,吉林市、松原市、延边州、四平市、白山市和辽源市政府性基金预算收入均呈大幅下降,降幅均超过25%。

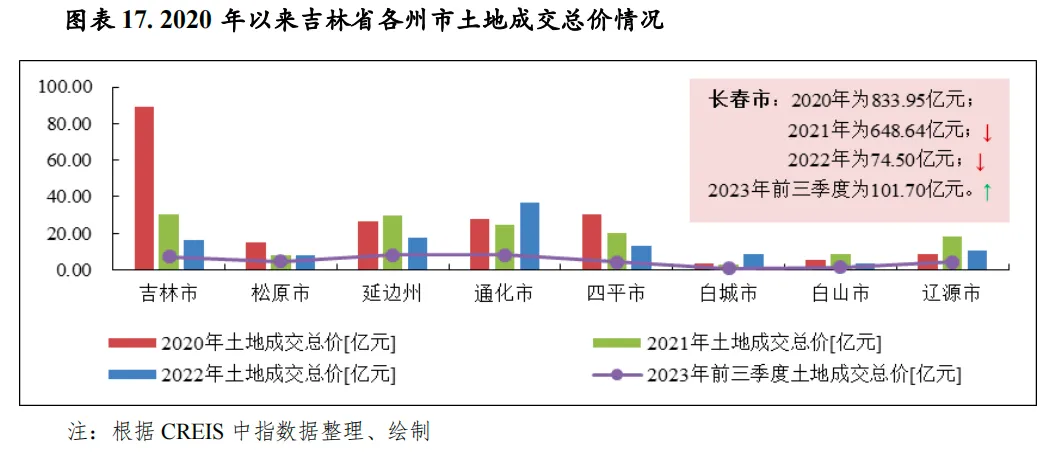

从公开渠道获取的土地出让情况看,2022年,除通化市和白城市土地成交总价同比增长、松原市土地成交总价基本与上年持平外,其余州市土地成交总价均同比下降,且降幅均超过30%,其中主要受省会长春市土地成交总价同比显著下降88.5%至74.50亿元影响,全省土地成交总价同比下降76.0%至189.79亿元。当年,省会长春市土地成交总价占全省的比重为39.3%,占比较上年的82.0%下降42.7个百分点。同年,除长春市外,其余州市土地成交总价均低于40亿元,规模较小。2023年前三季度,长春市土地成交总价同比大幅回升124.4%至101.70亿元,但其余州市土地成交总价同比均大幅下降,降幅均超过29%,综合影响,当期全省土地成交总价同比略增1.3%至140.29亿元;同期,长春市土地成交总价占全省的比重为72.5%。整体看,长春市土地交易情况对全省土地成交总价影响较大,需持续关注长春市后续土地交易情况。

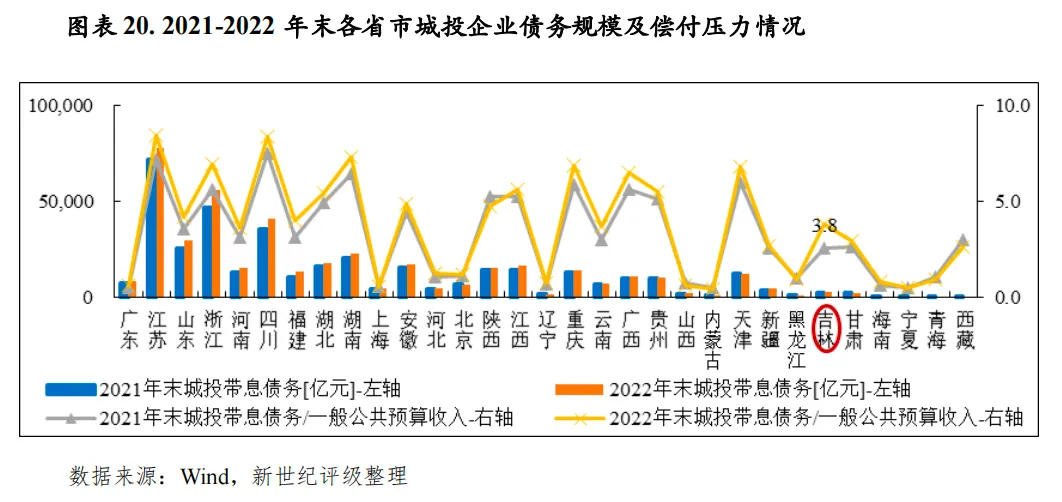

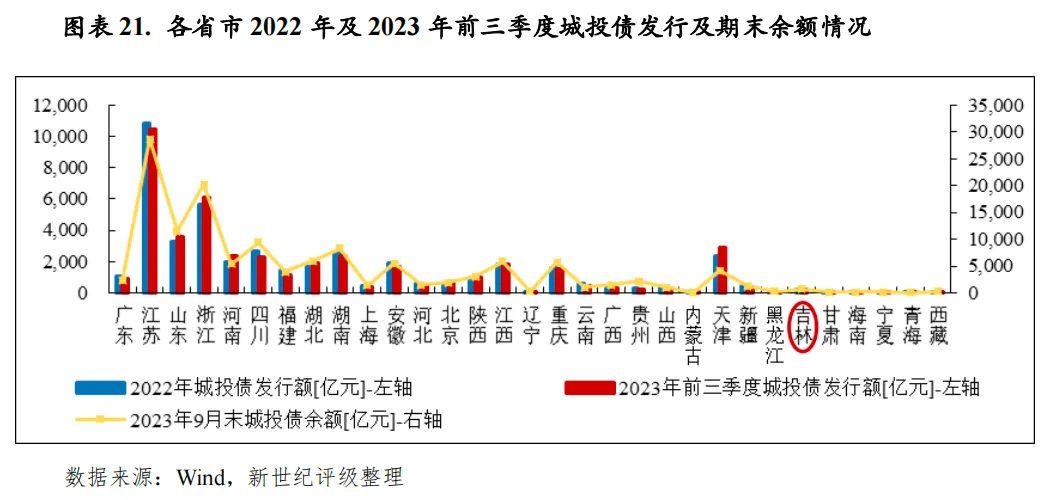

近年来,吉林省和下辖各州市普遍面临较大的财政收支平衡压力,省政府持续发行地方政府债券,地方政府债务规模持续较快扩张,目前吉林省及下辖各州市政府债务负担均重。受区域经济发展总体持续承压,多起发债主体信用负面事件发生,近年来吉林省城投企业再融资情况受阻,2022年末城投企业带息债务余额同口径同比仅小幅增长,且增量基本集中于长春市;2022年以来,吉林省城投债总体净偿还,2023年9月末存续城投债余额同口径同比大幅下降,除长春市和省本级城投债余额基本维持外,其余发债州市城投债余额明显下降;目前,全省存续城投债集中于长春市,省本级和其他州市存续城投债规模均较小,部分州市无存续城投债。与政府债务规模相比,吉林省存续发债城投企业2022年末带息债务余额占政府债务规模的45%左右,发债州市城投企业债务负担多数较重,其中吉林市城投企业债务负担尤重;全省2023年9月末存续城投债占政府债务规模的比重低于10%,不足700亿元,体量较小,各州市城投债偿付压力相对可控。

2022年末,吉林省地方政府债务余额7167.63亿元,位列各省级行政区域第25位,较上年末增加908.27亿元,同比增长14.5%,增速较高;其中,一般债务余额3655.59亿元,较上年末增加201.77亿元,同比增长5.8%;专项债务余额3512.04亿元,较上年末增加706.50亿元,同比增长25.2%。分级次看,2022年末省级政府债务(含长白山保护开发区)余额占全省政府债务余额的13.6%,市(州)级政府债务占比44.8%,县(市)级政府债务余额占比41.6%。

从资金来源看,2022年末吉林省地方政府债务主要来源于地方政府债券,全省地方政府债券余额为7112.22亿元,同比增长14.6%,占地方政府债务余额的比重为99.2%。从地方政府债券发行情况看,2022年吉林省共发行地方政府债券1525.13亿元,其中新增债券923.35亿元,再融资债券601.79亿元;按债券品种分,一般债券604.91亿元,专项债券920.23亿元。

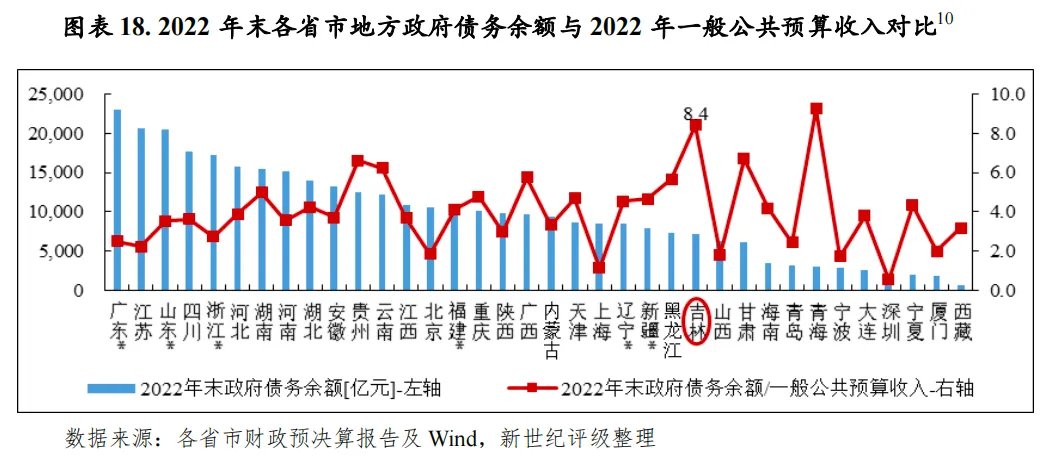

与地方财力相比,2022年末吉林省政府债务余额是其2022年财政收入合计的1.74倍,随财政收入下降及政府债务规模扩张,该比值较上年上升0.38倍,吉林省债务负担重;与一般公共预算收入相比,2022年末全省政府债务余额是2022年一般公共预算收入的8.42倍,降序排名全国第2位,仅次于青海省;与一般公共预算收入及政府性基金预算收入相比,2022年末全省政府债务余额是上述两项收入合计的5.89倍;与地区生产总值相比,2022年末全省政府债务余额是其2022年地区生产总值的54.8%,较上年末上升7.5个百分点。

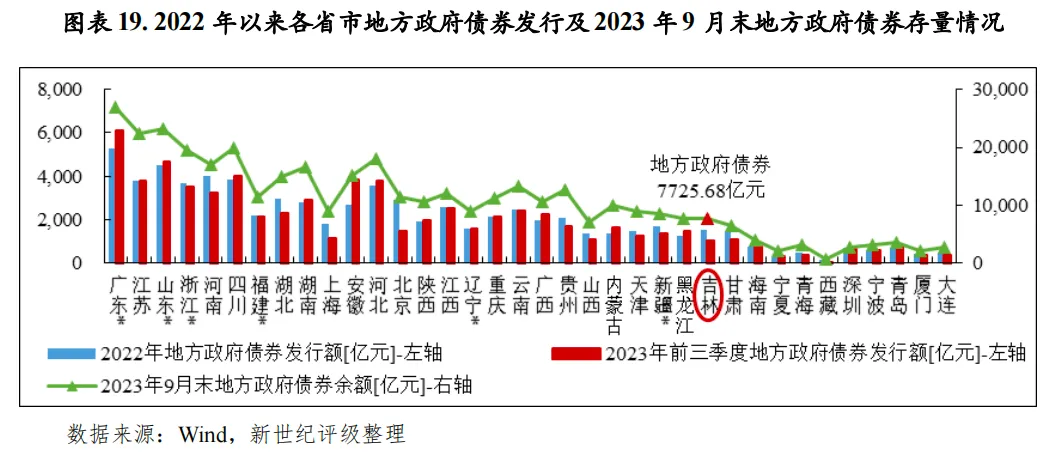

从政府债务限额看,2022年吉林省地方政府债务限额为7549.07亿元,当年末地方政府债务余额未超过政府债务限额,尚余381.44亿元。2023年以来,吉林省核定新增债务限额836亿元。2023年前三季度,吉林省发行地方政府债券1051.26亿元,其中新增债券615.41亿元、再融资债券435.85亿元;按债券品种分,一般债券524.08亿元、专项债券527.18亿元。截至2023年9月末,吉林省地方政府债券余额为7725.68亿元,较2022年末增加613.46亿元。2023年10月,吉林省地方政府债券发行规模较大,当月共发行地方政府债券1118.77亿元,已超过前三季度总体发行规模,其中新增债券213.22亿元、再融资债券905.55亿元(其中用于偿还存量债务的发行额为690.23亿元);按债券品种分,一般债券630.66亿元、专项债券488.11亿元。

从城投企业[11]带息债务情况看,吉林省2023年9月末城投债存续企业2022年末带息债务余额为3265.29亿元[12],同口径同比小幅增长3.7%,增量集中于长春市;与政府债务规模相比,是其2022年末全省政府债务余额的45.6%。从偿付能力看,全国横向比较,吉林省2023年9月末城投债存续企业2022年末带息债务规模位列各省级行政区域第22位,是2022年全省一般公共预算收入的3.84倍,位居全国中游水平。与城投企业带息债务规模相比,全省存续城投债余额较小,2023年9月末为680.21亿元,同口径同比下降10.9%,除长春市和省本级存续城投债规模基本维持外,其余发债州市存续城投债均明显下降;同期末,全省存续城投债占地方政府债券余额的比重为8.8%。目前,存续发债城投企业主体信用等级集中在中高级,2023年9月末AA+及AAA级存续城投企业发债余额分别为203.21亿元和412.60亿元,分别占比29.9%和60.7%,同期末存续发债城投企业16个,集中于长春市、吉林市和省本级。从存续城投债品种看,私募公司债和中期票据余额分别为257.00亿元和242.20亿元,合计占全部存续城投债余额的73.4%。从城投债剩余期限看,1年以内、1-2年、2-3年、3年以上到期或行权债券规模占比分别为27.5%、45.1%、25.7%和1.7%。从再融资情况看,近年来吉林省内发债主体发生多起负面事件(如,吉林市铁路投资开发有限公司债券到期延迟兑付,吉林省交通投资集团有限公司利润亏损、主体评级调降,通化市丰源投资开发有限公司因失信被执行等被列入评级观察名单等),对当地整体融资环境产生不利影响,2022年及2023年前三季度吉林省城投企业发债总额分别为244.90和203.80亿元,与全省经济财政体量相比,规模偏小,净融资额分别为-111.80亿元和-85.69亿元,持续为负,整体看吉林省城投企业总体面临较大的债务周转压力。

吉林省地方政府债务主要集中在长春市、省本级和吉林市,2022年末长春市、省本级(含长白山保护开发区)和吉林市政府债务余额分别为2550.13亿元、979.65亿元和760.58亿元,合计占当年末全省政府债务余额的比重为59.8%;延边州、通化市和四平市政府债务规模次之,余额分别为642.45亿元、555.57亿元和408.44亿元;松原市、白山市和白城市政府债务余额均处于310亿元至370亿元之间,分别为365.05亿元、336.55亿元和318.55亿元;辽源市政府债务余额排名末位,为253.66亿元。与一般公共预算收入相比,各州市2022年末政府债务余额均超过其2021年一般公共预算收入的5.5倍,其中长春市该比值为5.55倍,其余各州市该比值均高于8倍。与一般公共预算收入及基金收入相比,各州市2022年末政府债余额均超过其2022年上述两项收入的3.9倍,其中长春市该比值为3.93倍,其余各州市该比值均高于6.4倍。整体看,吉林省下辖各州市政府债务负担重。

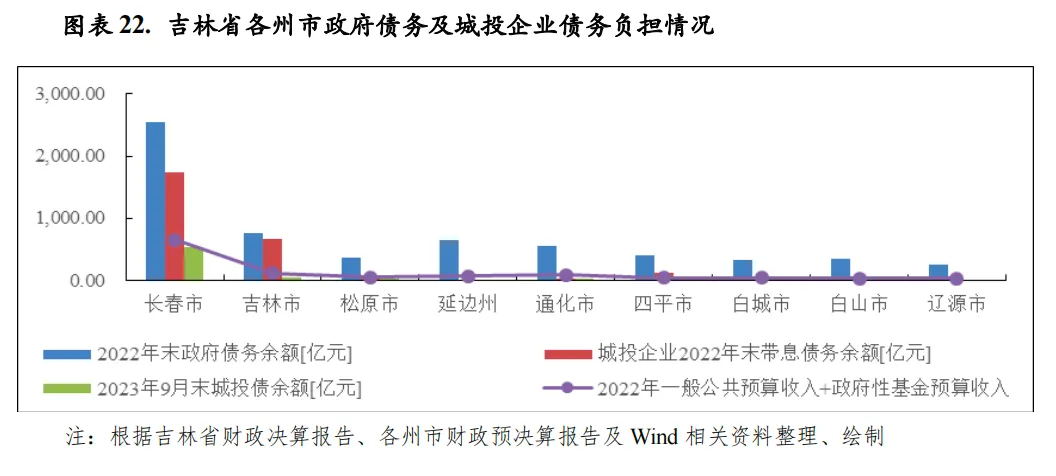

从城投企业看,2023年9月末吉林省存续城投债余额680.21亿元,其中长春市存续城投债余额为535.51亿元,同比略降2.0%,占全省存续城投债余额的78.7%;同期末,省本级[14]、吉林市、松原市、通化市和四平市存续城投债余额分别为70.50亿元、44.90亿元、20.00亿元、4.80亿元和4.50亿元,规模均较小,其中省本级存续城投债余额同比持平,其余州市存续城投债余额同比分别下降52.1%、47.4%、25.0%和43.8%。从存续发债企业2022年末带息债务看,长春市、吉林市和省本级城投企业带息债务余额分别为1731.50亿元、659.21亿元和653.60亿元,同比分别增长22.3%、下降17.8%和增长2.5%,占全省带息债务余额比重分别为53.0%、20.2%和20.0%,合计占比超过93%;从细分情况看,长春市城投企业带息债务分布于长春市城市发展投资控股(集团)有限公司和长春市轨道交通集团有限公司,余额分别为1046.08亿元和685.41亿元,同比分别增长23.6%和20.5%;吉林市城投企业带息债务主要集中在吉林市国有资本发展控股集团有限公司和吉林市铁路投资开发有限公司,余额分别为410.35亿元和225.52亿元,同比分别下降19.0%和13.5%;省本级城投企业带息债务主要集中在长春新区发展集团有限公司,余额为518.83亿元,同比略增0.5%。

从城投企业偿债压力看,长春市存续发债城投企业2022年末带息债务余额系其2022年一般公共预算收入的3.77倍,系其一般公共预算收入与政府性基金预算收入之和的2.67倍。吉林市存续发债城投企业2022年末带息债务余额系其2022年一般公共预算收入的7.90倍,系其一般公共预算收入与政府性基金预算收入之和的6.00倍,城投企业债务偿付压力大。其余州市存续发债城投数量少,松原市、通化市和四平市存续发债城投企业各一家,2022年末带息债务分别为68.58亿元、25.20亿元和127.21亿元,分别系其2022年一般公共预算收入与政府性基金预算收入之和的1.34倍、0.29倍和3.18倍。从存续发债城投企业的州市看,除通化市城投企业债务负担较轻外,其余州市城投企业债务负担均较重,其中吉林市城投企业债务负担尤重;但各发债州市2023年9月末存续城投债余额均小于其2022年一般公共预算收入与政府性基金预算收入之和,城投债偿付压力相对可控。

[1] 财政收入合计=一般公共预算收入及其补助收入+政府性基金预算收入及其补助收入,下同。

[2] 财政支出合计=一般公共预算支出+政府性基金预算支出,下同。

[3] 图们江区域开发战略规划的主要范围是中国图们江区域的核心地区,即吉林省范围内的长春市、吉林市部分区域和延边州(简称“长吉图”),同时辐射我国其他参与图们江区域国际合作的辽宁省、黑龙江省和内蒙古自治区等地区,并涉及我国与周边国家的合作。

[4] 2020年吉林省地区生产总值及经济增速根据《吉林省2021年国民经济和社会发展统计公报》修订,系最终核实数据。

[5] 维护国家国防安全、粮食安全、生态安全、能源安全、产业安全。

[6] 延边朝鲜族自治州,以下简称“延边州”。

[7] 公主岭市及梅河口市是吉林省直管县级市。

[8] 松原市2022年人均地区生产总值数据根据当年地区生产总值、当年及上年平均常住人口计算得出。

[9]一般公共预算收入同比增速根据收入绝对数计算得出,下同。

[10] 图中计划单列市单独列示,涉及的相关省份以符号“*”标注(下同),且这些省份地方政府债务余额与一般公共预算收入已作相应扣除。

[11] 本次数据提取时,Wind对城投名单有调整,与上年相比,不再包含吉林省高速公路集团有限公司和吉林省国有资本运营有限责任公司,上述两家企业公开披露的最新适用评级方法分别为联合资信的收费公路运营企业信用评级方法、中诚信国际通用评级方法。

[12] 四平市城投债存续企业2022年末及2021年末带息债务数据未获取,均以2021年3月末带息债务数据代替。

[13] 各州市政府债务数额含代管县市债务,根据吉林省财政决算报表计算得出。

[14] 长春新区及长白山保护开发区于省本级统计。