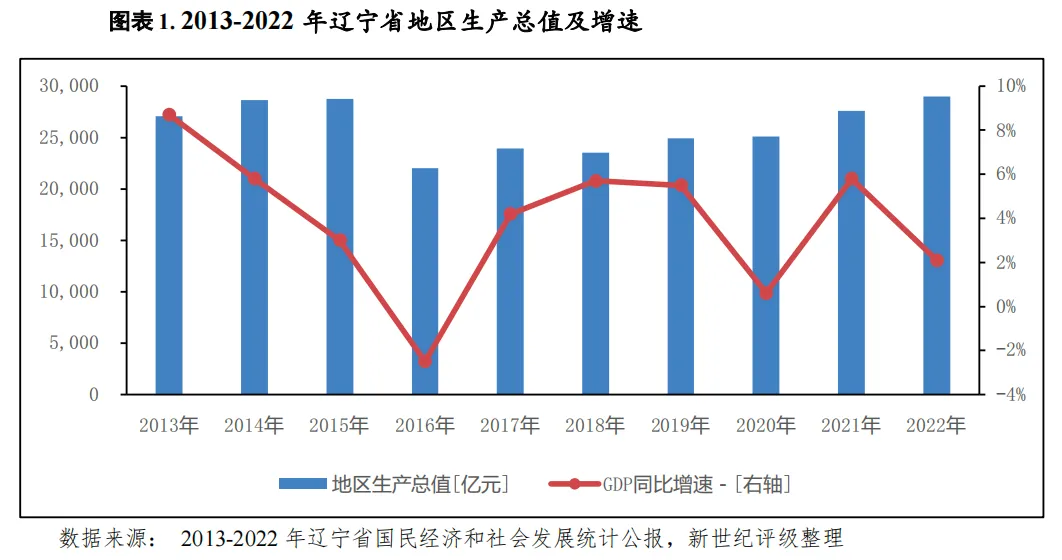

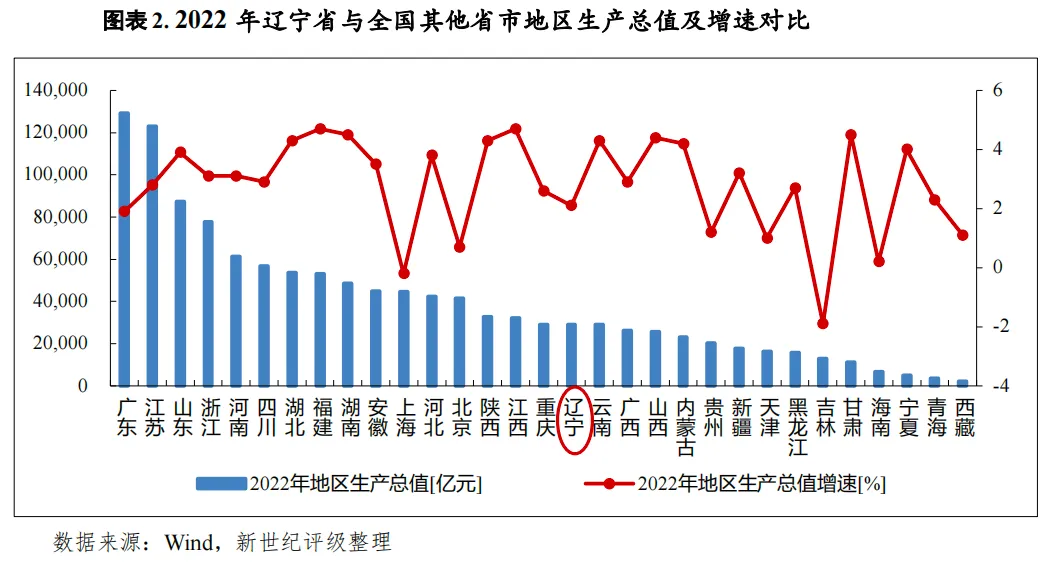

经济实力:辽宁省经济实力在全国各省排名中游。2022年受国内外整体经济增速放缓以及公共事件冲击影响,辽宁省经济低速增长,地区生产总值实现2.90万亿元,同比增长2.1%,增速低于全国水平(3.0%)0.9个百分点;第一、二、三产业增加值分别为2597.60亿元、11755.80亿元和14621.70亿元,同比分别增长2.8%、-0.1%和3.4%;经济总量位居全国第17位,与上年一致。2022年,辽宁省投资、消费和进出口增速均低于全国水平,全省固定资产投资(不含农户)同比增长3.6%,较上年提升1个百分点,但低于全国1.3个百分点;社会消费品零售总额为0.95万亿元,同比下降2.6%,低于全国2.4个百分点;进出口贸易实现0.79 万亿元,同比增长2.4%,低于全国5.3个百分点。2023年前三季度,辽宁省实现地区生产总值2.17万亿元,按不变价格计算,同比增长5.3%,比全国高0.1个百分点,全省经济稳中向好的态势持续巩固,主要经济指标增速高于全国。其中,第一、二、三产业增加值分别为1572.8亿元、8676.0亿元和11443.3亿元,分别同比增长4.1%、4.8%和5.8%。同期,投资及消费表现较好,增速均高于全国水平,其中固定资产投资同比增长3.9%,比全国高0.8个百分点;社会消费品零售总额为0.76万亿元,同比增长8.1%,比全国高1.3个百分点。但辽宁省面临人口净流出、老龄化加速及产业转型升级影响,经济增长持续承压。

从下辖各市情况看,2022年,虽受国内外整体经济增速放缓以及公共事件冲击影响,辽宁省各市地区生产总值除营口和盘锦外均实现正增长,但除大连、沈阳、本溪和阜新外增速均低于全国水平。其中,大连和沈阳经济实力绝对领先,地区生产总值均在7500亿元以上,排名分列前两位;鞍山、营口、盘锦和锦州地区生产总值均在千亿元以上,排名第二梯队;其余各市均小于1000亿元,位于内陆辽西北的阜新地区生产总值仅为577.7亿元,在全省各市垫底。2023年上半年度,辽宁省各市地区生产总值除辽阳外均实现正增长,大连和沈阳在全省仍占据绝对优势,同比分别增长6.2%和6.6%。

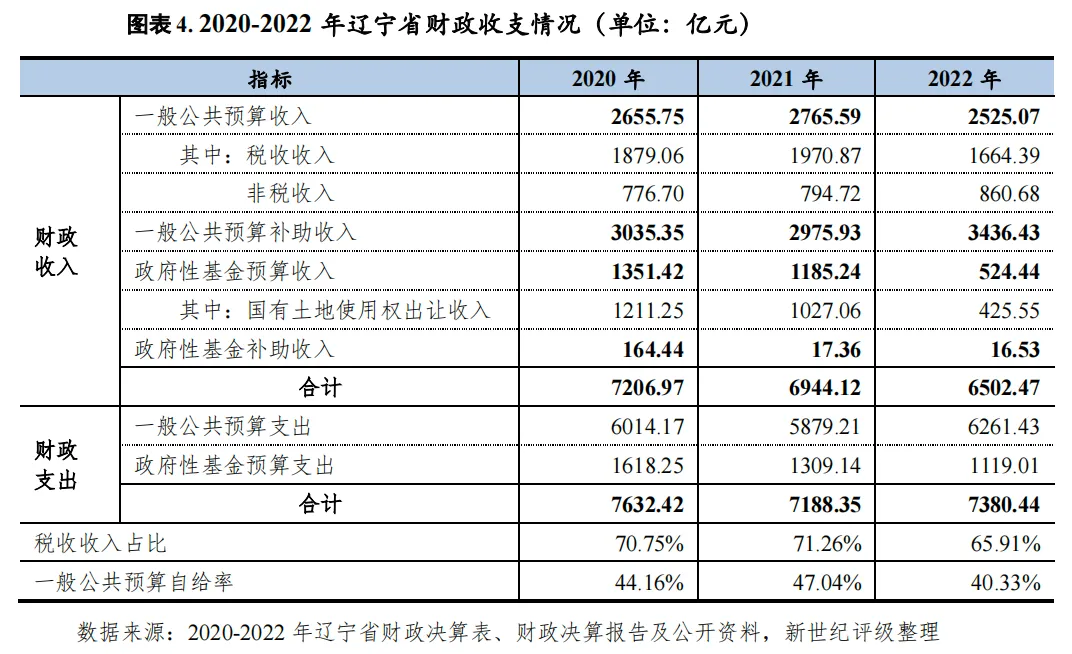

财政实力:2022年和2023年前三季度,辽宁省分别实现一般公共预算收入2525.07亿元和2170.20亿元,同比分别下降8.7%和增长9.7%,2022年下降的主要原因是受落实组合式税费支持政策等影响,2023年前三季度增长得益于经济较快增长带动。同期,辽宁省税收占比均在65%以上,财政稳定性尚可。主要受房地产行业下行影响,2022年和2023年前三季度全省国有土地使用权出让收入持续大幅下降,拖累政府性基金收入同比分别大幅下降55.8%和18.8%,分别为524.44亿元和227.00亿元。此外,辽宁省获得大规模上级补助,2022年为3452.96亿元,同比增长15.36%,其中一般公共预算补助收入为3436.43亿元,同比增长15.5%;政府性基金预算补助收入为16.53亿元,同比下降4.8%。同期,辽宁省一般公共预算自给率和政府性基金预算自给率均较低,但得益于较大规模的上级补助收入,辽宁省财政收支实现平衡。

从下辖各市看,与各市经济实力基本相对应,辽宁省各市一般公共预算收入差别大,沈阳和大连绝对领先于其他市。2022年,沈阳和大连一般公共预算收入均超过650亿元;鞍山、营口、盘锦和锦州处于第二梯队,一般公共预算收入在100-150亿元;其余各市收入规模相对较小,均在100亿元以下。增速方面,2022年受经济下行及减费退税等因素影响,辽宁省各市一般公共预算收入除本溪外均负增长;规模前两位的沈阳和大连增速分别为-7.7%和-9.2%。从收入构成看,2022年辽宁省各市税收占比均超过55%,收入结构稳定性尚可,但一般公共财政自给率偏低,财政收入平衡对上级补助收入的依赖依然大。2023年上半年度,辽宁省除未获得公开数据的辽阳外其他各市一般公共预算收入均同比增长,沈阳和大连仍显著高于其余市,均大于400亿元,同比分别增长15.3%和13.5%。

受房地产行业下行等因素影响,2022年辽宁省各市政府性基金预算收入除锦州和抚顺增长外,其余各市均有所下降。从规模看,大连和沈阳的政府性基金预算收入仍高居前两位,分别为170.09亿元和137.13亿元,与上年不同的是大连超沈阳;其余各市政府性基金预算收入规模较小,均未超过40亿元。从增速看,2022年辽宁省各市政府性基金预算收入除锦州和抚顺较上年增长外,其余12个市均较上年下降。其中锦州和抚顺同比分别增长19.36%和16.14%;大连和沈阳政府性基金预算收入同比分别下降40.91%和73.22%。2023年上半年度,剔除未获得公开数据的7个市外,辽宁省其余7个市政府性基金预算收入均小于70亿元,规模较小,且除鞍山和葫芦岛同比增长外,其余均有所下降。

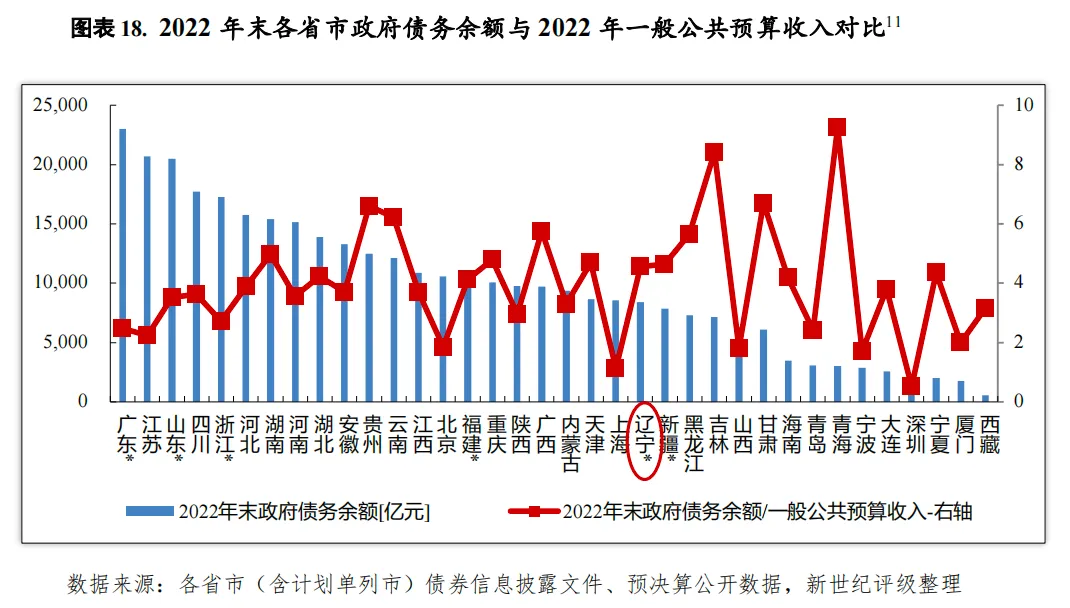

债务状况:政府债务方面,辽宁省(不含大连)已形成了较大规模的政府债务。2022年末,辽宁省(不含大连)政府债务余额为8430.30亿元,较上年末增加547.27亿元;当年辽宁省政府债务(不含大连)排名按降序排全国第22位,较上年末下降2位。截至2023年9月末,辽宁省(不含大连)地方政府债券余额为8993.05亿元。近年来辽宁省政府债务规模持续增长,在全国各省中排名中下游,债务主要集中于市县政府,债务期限结构较为合理,未来债务集中偿付压力不大,总体债务风险可控。

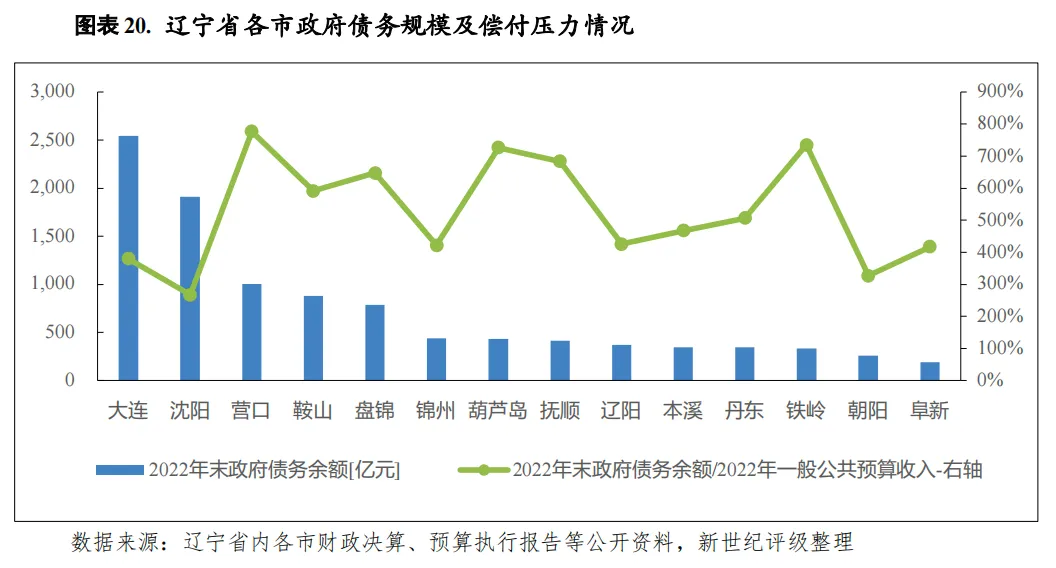

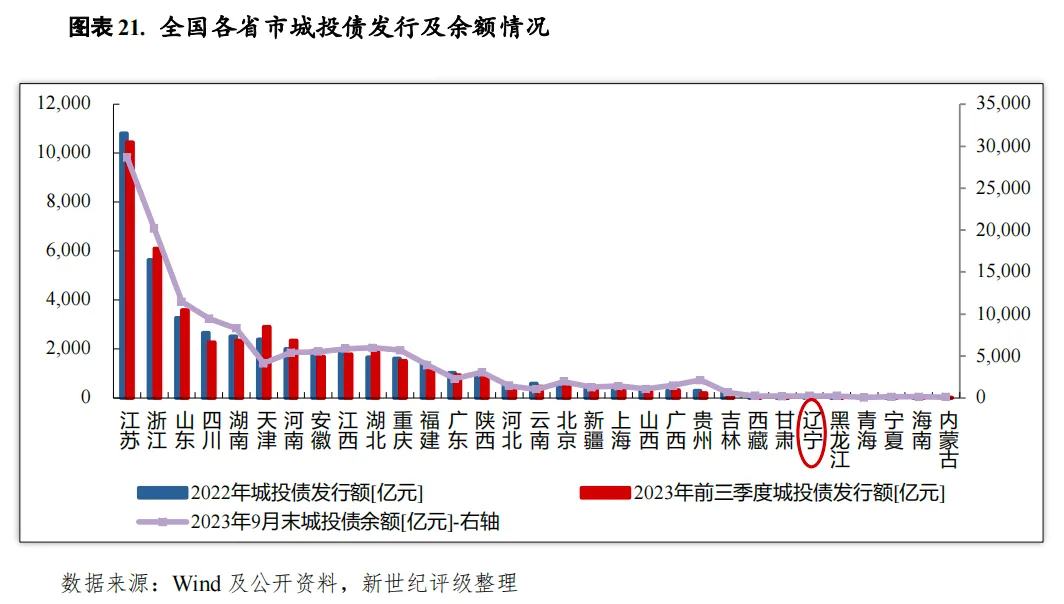

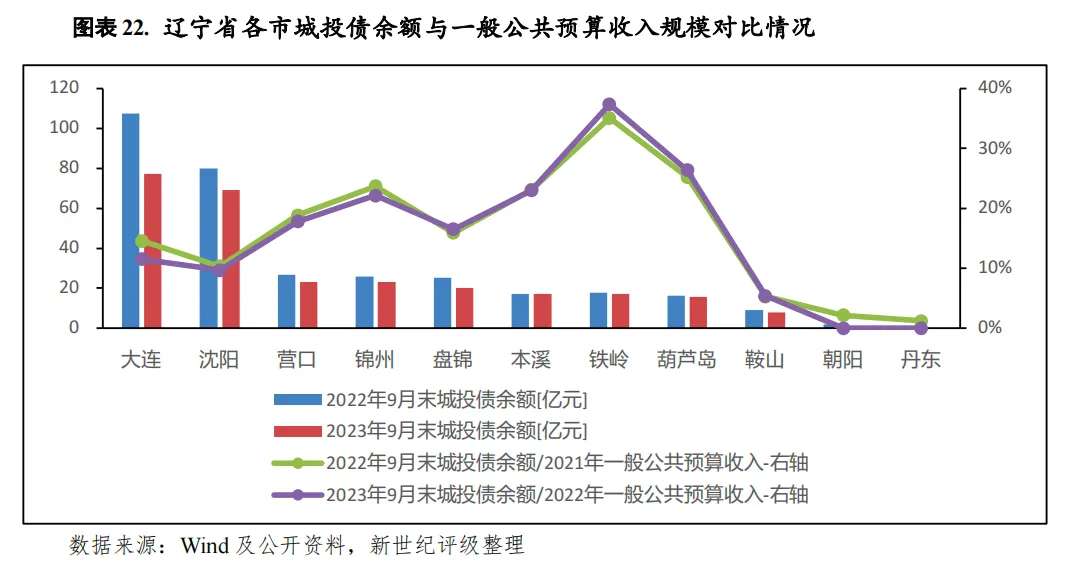

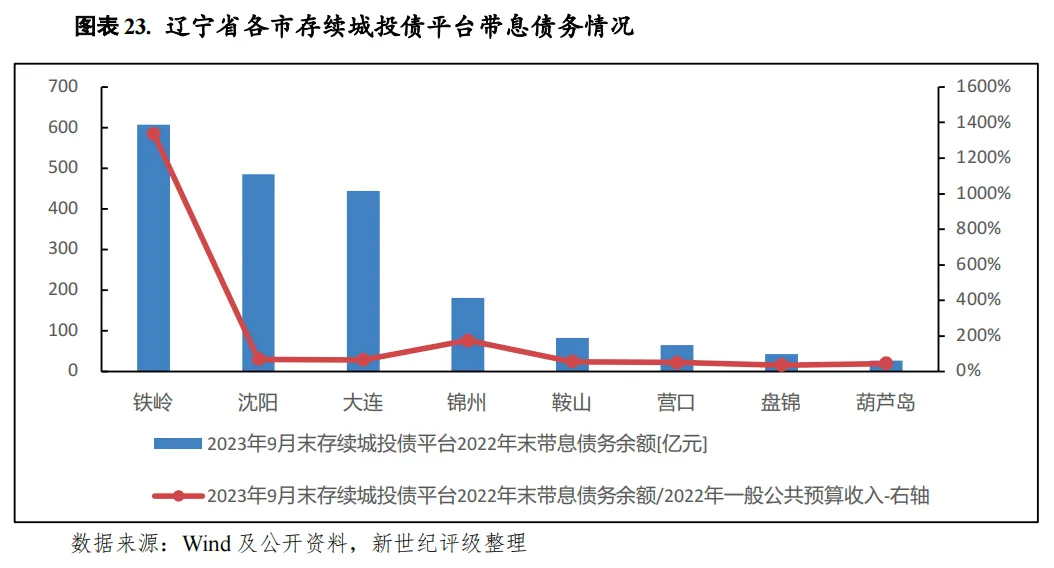

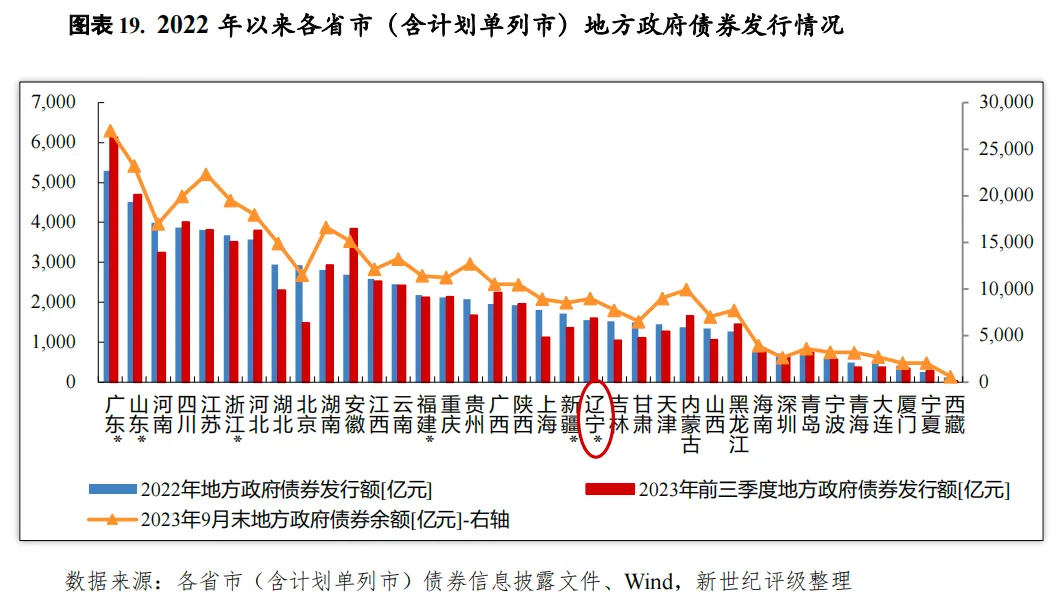

从下辖各市情况看,2022年末辽宁省内各市政府债务较上年末均有所增加,规模偏大,其中大连和沈阳政府债务规模排名省内各市前两位,分别为2544.90亿元和1907.73亿元,与其在省内的经济财政实力较强相对应。当年末政府债务余额与2022年一般公共预算收入相比,各市比率均大于250%,政府债务偿付压力均较大;营口、铁岭和葫芦岛处于第一梯队,该比率均超过700%;债务规模排名前两位的大连和沈阳该比率分别为380%和267%,得益于较强的财政实力,在省内各市中较低。2022年辽宁省城投债发行延续上年下降趋势,2023年前三季度有所上升,但发行规模仍小,分别发行55.75亿元和64.60亿元,总体存量城投债余额少,在全国各省市发行规模降序排列中均列第26位。辽宁省各市发债城投平台包括债券在内的带息债务情况分化明显,其中铁岭、沈阳、大连和锦州规模较大,2023年9月末朝阳、丹东、抚顺、阜新和辽阳无存续城投债,各市城投债偿付压力小;铁岭和锦州存续城投债平台带息债务负担较重,其余各市存续城投债平台带息债务负担不大。

(一)辽宁省经济实力分析

辽宁省经济实力在全国各省排名中游。2022年受国内外整体经济增速放缓以及公共事件冲击影响,辽宁省经济低速增长。2023年前三季度,辽宁省消费和投资增长,经济增速高于全国水平。但辽宁省面临持续的人口净流出、老龄化加速及产业转型升级等压力,经济增长持续承压。

辽宁省位于我国东北地区最南部,是东北地区唯一的既沿海又沿边的省份,陆地总面积14.8万平方公里,占中国陆地总面积的1.5%,近海水域面积6.8万平方公里。辽宁省区位较优越、交通便利。辽宁省地处东北亚经济圈核心地带,是连接华北与东北地区的重要通道,属全国交通、电力等基础设施较为发达的地区。交通方面,辽宁省已建成较为完善的水陆空立体交通体系。辽宁省有长达2292公里的海岸线,拥有大连港、营口港、丹东港、锦州港、盘锦港、葫芦岛港等6个港口,2022年港口货物吞吐量7.4亿吨,集装箱吞吐量1195.1万标准箱。辽宁省陆路运输网以公路为主,铁路为辅。铁路密度高,拥有京哈铁路、哈大高速铁路、京沈高速铁路、丹大快速铁路等多条铁路干线,2022年末铁路营业里程(不含地方铁路)6302公里,其中高速铁路2213.4公里,与上年末持平。航空方面,辽宁省拥有沈阳、大连、鞍山、丹东、营口、锦州、朝阳、长海等8个民航机场,2022年民航货运量6.8万吨,民航客运量0.06亿人次。辽宁省矿产资源种类繁多、储量丰富,探明储量矿产110种,其中,菱镁矿、铁矿、硼矿、金刚石的保有资源储量居全国首位。

近五年来,辽宁省经济保持增长,但增速随着产业转型升级及国内外外部环境的变化波动较大。2022年受国内外整体经济增速放缓以及公共事件冲击影响,全省经济低速增长,地区生产总值实现2.90万亿元,同比增长2.1%,低于全国水平(3.0%)0.9个百分点,总量位居全国第17位,排名与上年持平;人均GDP为6.88万元,同比增长2.8%,为全国水平的0.8倍。2022年,辽宁省第一、二、三产业增加值分别为2597.6亿元、11755.8亿元和14621.7亿元,同比分别增长2.8%、下降0.1%和增长3.4%,三次产业结构由2021年的8.9:39.4:51.7调整为 9.0:40.6:50.5,第三产业仍是辽宁省经济的主要构成。2023年前三季度,辽宁省实现地区生产总值2.17万亿元,按不变价格计算,同比增长5.3%,比全国高0.1个百分点,全省经济稳中向好的态势持续巩固,主要经济指标增速高于全国。其中,第一、二、三产业增加值分别为1572.8亿元、8676.0亿元和11443.3亿元,同比分别增长4.1%、4.8%和5.8%。

(二)辽宁省财政实力分析

2022年受落实组合式税费支持政策等影响,辽宁省一般公共预算收入同比下降8.7%。2023年前三季度,得益于经济较快增长,辽宁省一般公共预算收入同比增长9.7%。2022年以来,受房地产行业下行影响,辽宁省国有土地使用权出让收入持续大幅下降,拖累政府性基金收入大幅减少。辽宁省一般公共预算自给率较低,但得益于较大规模的上级补助收入及政府性基金收入补充,辽宁省财政收支实现平衡。

辽宁省地方可支配财力主要来源于一般公共预算收入、上级补助收入和政府性基金预算收入等。2020-2022年,受国内外经济增速放缓、公共事件突发冲击及减费退税等影响,辽宁省一般公共预算收入有所波动。同期,政府性基金预算收入受房地产行业下行等因素影响持续减少。

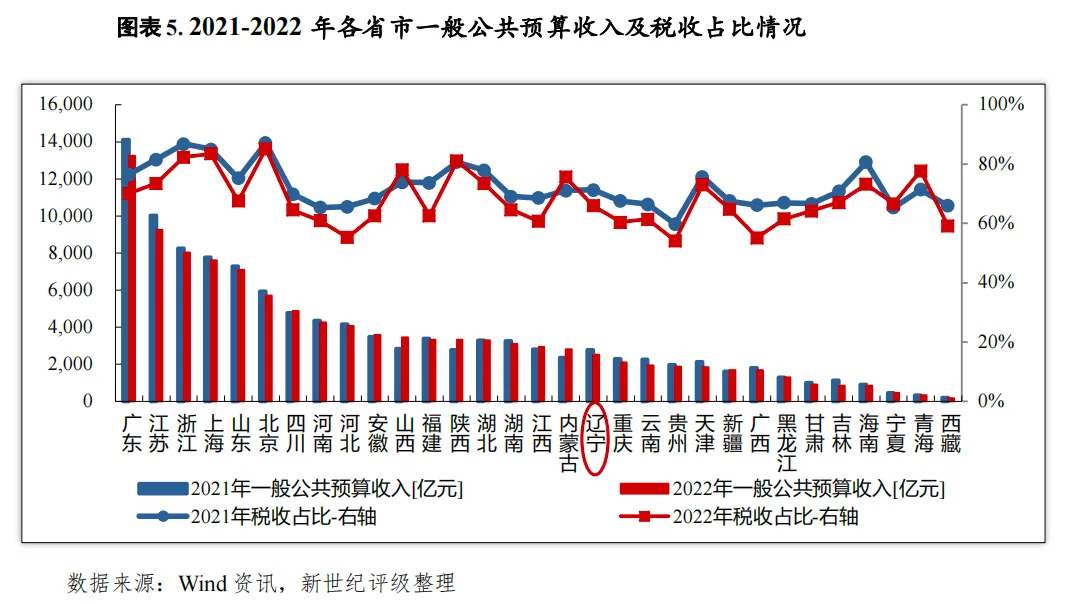

近三年,辽宁省一般公共预算收入有所波动。2022年,主要受落实组合式税费支持政策等影响,辽宁省实现一般公共预算收入2525.07亿元,同比下降8.7%,按照财政部规定扣除留抵退税因素后同口径(简称“同口径”)下降 0.4%,收入规模在全国排名第18位,与上年持平,较当年地区生产总值在全国的排名低1位。其中,税收收入为1664.39亿元,同比下降 15.6%,同口径下降 3.8%;税收收入占一般公共预算收入的比重为65.91%,占比较上年下降5.35个百分点,税收占比按降序在全国各省排第16位,较上年下降2位。辽宁省税源较为集中,2022年主要来自增值税、企业所得税、契税、城镇土地使用税和城市维护建设税,上述税种在税收收入中的占比分别为 31.44%、19.87%、8.82%、7.36% 和 6.83%。2023年前三季度,全省实现一般公共预算收入2170.2亿元,同比增长9.7%。其中税收收入1462.1亿元,同比增长15.6%,税收收入占一般公共预算收入的比重为67.37%,较上年同期上升3.45个百分点。

辽宁省一般公共预算支出主要涉及教育、交通运输、农林水事务、社会保障和就业、一般公共服务、医疗卫生、公共安全、城乡社区等多个领域。2022年全省一般公共预算支出为6261.43亿元,其中用于教育、社会保障和就业、一般公共服务、医疗卫生和公共安全的支出占一般公共预算支出的62.83%,较上年上升1.74个百分点。2023年前三季度,辽宁省一般公共预算支出完成4682.1亿元,同比增长2.6%,增速较上年同期下降6.1个百分点。2022年和2023年前三季度,辽宁省一般公共预算自给率[1]分别为40.33%和46.35%,自给率较低。

政府性基金方面,辽宁省政府性基金收入主要由国有土地使用权出让收入构成。但国有土地使用权出让收入受房地产市场等多因素影响大,稳定性差。2022年受房地产行业下行影响,辽宁省政府性基金收入为524.44亿元,同比大幅下降55.8%,其中国有土地使用权出让收入425.55亿元,同比大幅下降59.5%。同年,辽宁省政府性基金预算支出为1119.01亿元,同比下降14.5%,主要是城乡社区支出和抗疫特别国债安排的支出大幅减少所致。2023年前三季度,辽宁省政府性基金预算收入完成227.0亿元,受土地出让收入大幅减少影响,同比大幅下降18.8%;政府性基金预算支出948.2亿元,同比小幅下降1.6%。2022年和2023年前三季度,政府性基金预算自给率[2]分别为46.87%和23.94%,受土地出让收入大幅减少影响自给程度差。

上级补助方面,2022年辽宁省获得上级补助收入3452.96亿元,同比增长15.36%,其中一般公共预算补助收入为3436.43亿元,同比增长15.5%;政府性基金预算补助收入为16.53亿元,同比下降4.8%。依靠上级补助收入,很大程度上减缓了辽宁省财政自给压力。辽宁省作为东北三省最重要的经济大省,在振兴东北的国家战略下,预计中央对辽宁省的补助持续较大。

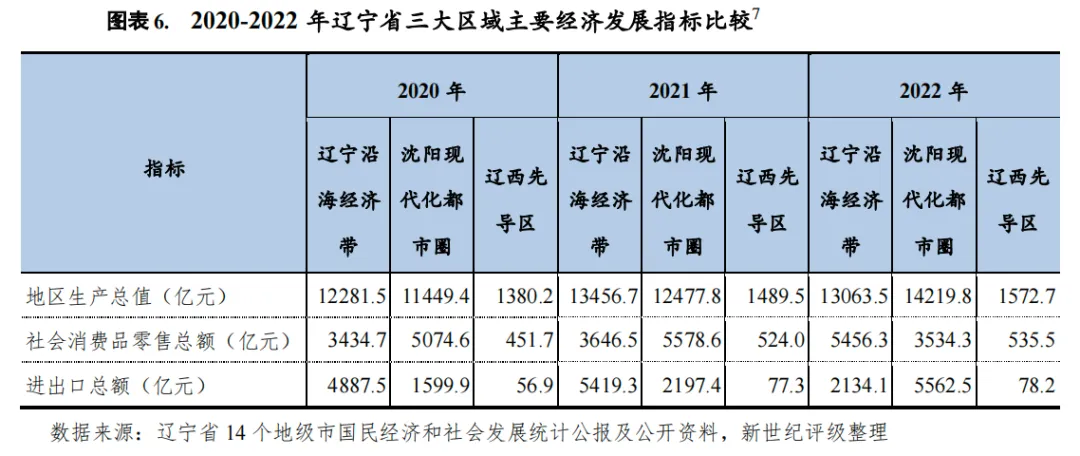

辽宁省下辖沈阳、大连、鞍山、本溪、辽阳、丹东、锦州、抚顺、朝阳、铁岭、盘锦、葫芦岛、营口、阜新等14个地级市,其中沈阳和大连为副省级市,大连为计划单列市。根据纲要,辽宁省要巩固沈阳、大连要地要领地位,形成“双核”牵引的“一圈一带两区”区域发展格局(“一圈”即沈阳现代化都市圈,“一带”即辽宁沿海经济带,“两区”即辽西融入京津冀协同发展战略先导区和辽东绿色经济区)。由于根据纲要划分的区域发展格局部分市被重复划入不同发展区域,为便于统计比较本报告将辽宁省14个市划分为辽宁沿海经济带[3]、沈阳现化化都市圈[4]和辽西融入京津冀协同发展战略先导区(简称“辽西先导区”)[5]三大经济发展区域。大连和沈阳作为核心增长点,未来将增强沈阳、大连协同联动效能,提升沈大经济走廊发展质量和竞争力,引领推动“一圈一带两区”构建优势互补、高质量发展区域经济布局。沈阳现代化都市圈要形成先进完善的轨道交通圈、产业协调圈、就业通勤圈、统一市场圈和品质生活圈,建设新型工业化示范区、东北振兴发展增长极。辽宁沿海经济带要高质量创建辽东半岛蓝色经济区,统筹推动“渤海翼”与“黄渤海”协同发展,加快建成产业结构优化的先导区、经济社会发展的先行区。辽西先导区要加快推进承接产业转移示范区建设,构建辽宁开放合作的西门户和新增长极。2022年,辽宁沿海经济带、沈阳现代化都市圈及辽西先导区分别实现地区生产总值1.31万亿元、1.42万亿元和0.16万亿元,较上年分别增长4.69%、5.67%和5.59%[6],三大区域经济总量分别占辽宁省经济总量的45.27%、49.28%和5.45%。

(一)下辖各市经济实力分析

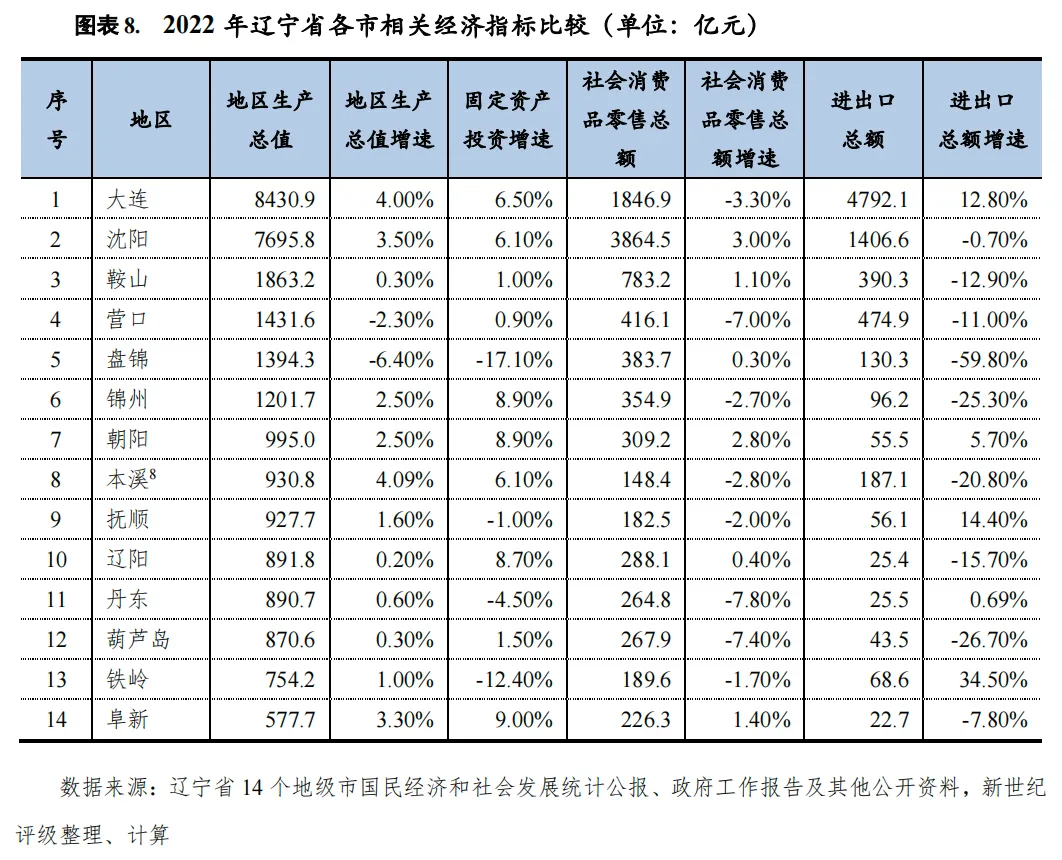

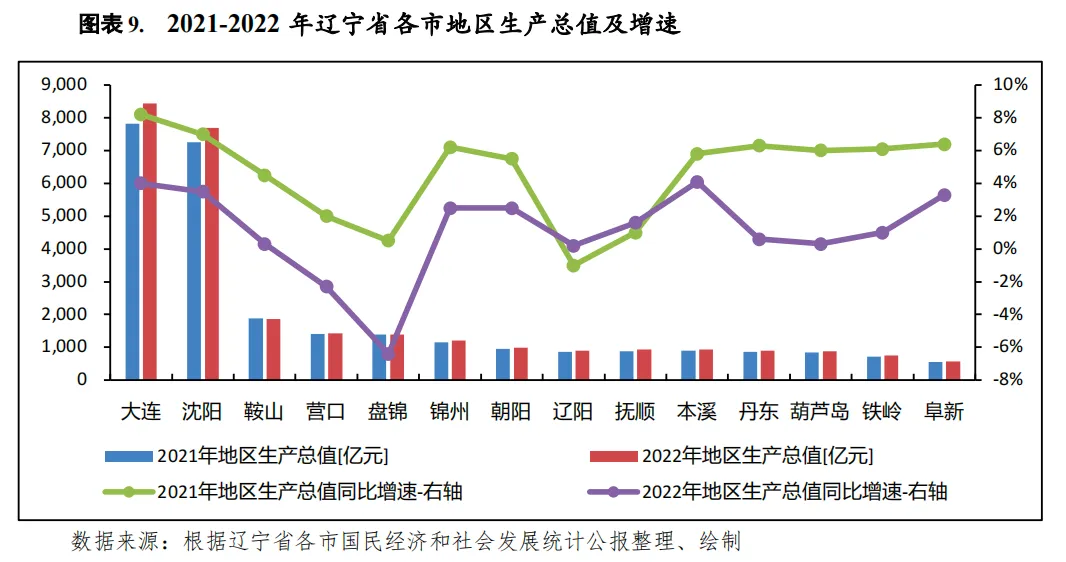

2022年,虽受国内外经济增速放缓及国内公共事件冲击影响,辽宁省各市除营口和盘锦外地区生产总值均实现正增长,但除大连、沈阳、本溪和阜新外增速均低于全国水平。其中,“双核”大连和沈阳经济实力绝对领先,地区生产总值均在7500亿元以上,排名分列前两位;鞍山、营口、盘锦和锦州地区生产总值均在千亿元以上,排名第二梯队;其余各市地区生产总值均在1000亿元以下,位于内陆辽西北的阜新地区生产总值仅577.7亿元,在全省各市垫底。2023年上半年度,辽宁省各市除辽阳外均实现正增长,大连和沈阳在全省仍占据绝对优势。

从经济规模看,“双核”大连和沈阳经济总量在全省处于绝对领先地位,2022年大连和沈阳地区生产总值分别为8430.9亿元和7695.8亿元,两市地区生产总值合计超过全省总量的50%。经济体量处于第二梯队的地区有鞍山、营口、盘锦和锦州,上述4市2022年地区生产总值均在千亿元以上,其中鞍山依托鞍钢集团发展钢铁、冶金装备制造及矿产品深加工业,地区生产总值为1863.2亿元,大于1500亿元;其余各市地区生产总值在1000亿元以下,位于内陆辽西北的阜新地区生产总值仅577.7亿元。排名方面,2022年各市地区生产总值排名与上年一致,大连和沈阳居前两位,鞍山、营口、盘锦和锦州分列3-6位,葫芦岛、铁岭和阜新位于最后三位,朝阳、本溪、抚顺、辽阳和丹东位于7-11位。

从经济增速看,受国内外经济增速放缓及国内公共事件冲击影响,辽宁省各市地区生产总值除营口和盘锦外均实现正增长,但除大连、沈阳、本溪和阜新外其余各市增速均低于全国水平。其中经济总量列前两位的大连和沈阳增速分别为4.0%和3.5%,分别高于全国水平(3.0%)1.0个百分点和0.5%个百分点,分别高于全省水平(2.1%)1.9个百分点和1.4个百分点;本溪和阜新增速分别为4.1%和3.3%,在全省各市中增速较高;盘锦和营口为唯二增速为负的市,分别为-6.4%和-2.3%;其余各市增速在0.0%-3.0%之间。从经济增速变动看,2022年辽宁省除辽阳和抚顺经济增速变动为正外,其余各市增速变动均为负;其中辽阳和抚顺增速变动分别为1.2个和0.6个百分点;“双核”大连和沈阳增速变动分别为-4.2个和-3.5个百分点,其余各市在-1.5 个和-7.0个百分点之间。

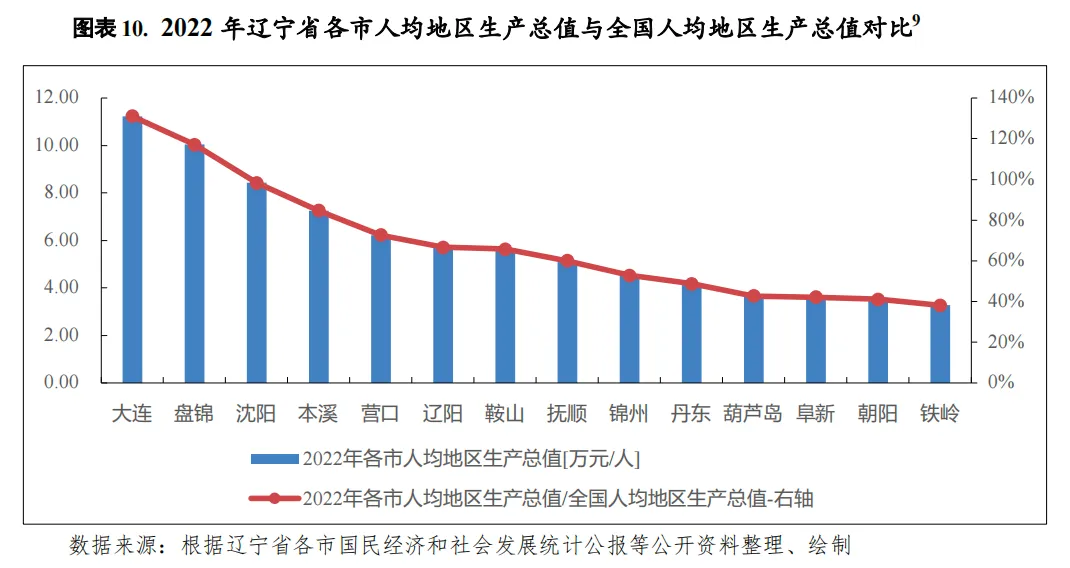

从2022年的人均地区生产总值看,大连和沈阳人均地区生产总值分别为11.23万元和8.43万元,大连高于全国人均地区生产总值(8.57万元),沈阳为全国人均地区生产总值的98.33%,对全省人均地区生产总值拉动作用显著。此外,盘锦依托丰富的自然资源,形成以油气开采、石化工业为主的产业体系,虽然地区生产总值规模不大,但由于人口基数小,人均地区生产总值亦高于全国平均水平,2022年为10.03万元。阜新、朝阳和铁岭人均地区生产总值则分别为3.62万元、3.53万元和3.27万元,远低于全国水平,处于全省各市排名后三位。其余各市人均地区生产总值在3.65-7.50万元。从各市与全国人均地区生产总值的比重看,大连、盘锦居辽宁省各市前两位,高于全国人均水平,与全国人均地区生产总值的比重分别为131.00%和117.09%,其余各市均低于100%,铁岭、朝阳和阜新列倒数后三位,与全国人均地区生产总值的比重分别为38.12%、41.19%和42.19%,其余各市在42.50%-100.00%之间。

从经济驱动力看,2022年,辽宁省各市固定资产投资、消费和进出口呈现较大分化,增减不一。作为辽宁省的核心城市,大连和沈阳的投资、消费和进出口规模仍在全省占据绝对优势。

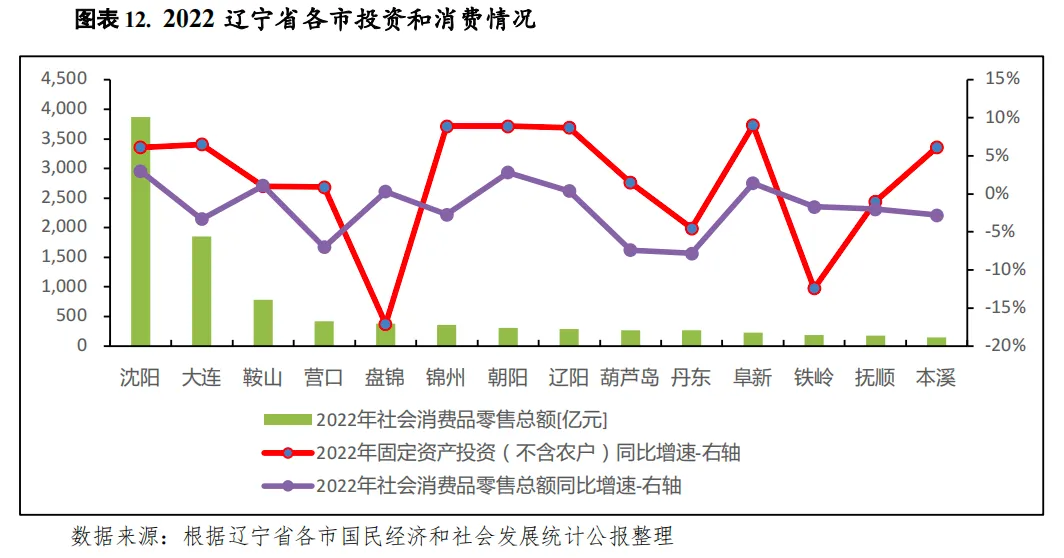

固定资产投资方面,2022年辽宁省各市固定资产投资规模除抚顺和葫芦岛公开绝对数据外,其余均未公开相关数据,其中抚顺和葫芦岛固定资产投资分别为169.9亿元和258.5亿元。从增速看,有10个市同比实现正增长,4个市负增长。其中,阜新、锦州、朝阳和辽阳固定资产投资同比分别增长9.0%、8.9%、8.9%和8.7%,增速居前四位;大连、沈阳和本溪固定资产投资同比分别增长6.5%、6.1%和6.1%,增速在6.0%以上,增速较快;其余各市固定资产投资增速均在2.0%以下,其中葫芦岛、鞍山和营口增速分别为1.5%、1.0%和0.9%,盘锦、铁岭、丹东和抚顺固定资产投资负增长,分别为-17.1%、-12.4%、-4.5%和-1.0%,对当地经济增长形成拖累。

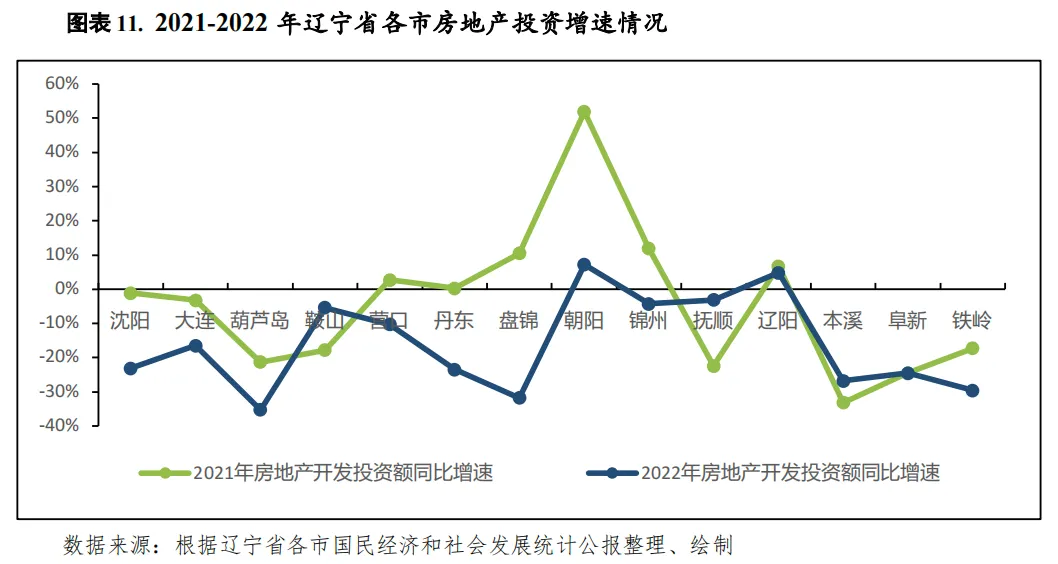

在房地产方面,受房地产行业下行等因素影响,2022年以来辽宁省各市房地产开发投资处于下降趋势。从增速看,2022年辽宁省14个市中仅2个市房地产开发投资实现正增长。其中,沈阳和大连房地产开发投资额同比下降23.1%和16.5%,较上年分别下降22.0个和13.3个百分点;朝阳和辽阳实现正增长,增速分别为7.2%和4.8%,分别较上年下降44.7个和1.9个百分点;葫芦岛和盘锦同比下降较多,同比分别下降35.3%和31.8%,增速排名倒数两位;抚顺、锦州和鞍山房地产开发投资分别同比下降3.1%、4.3%和5.4%,较上年分别上升19.3个、下降16.2个和上升12.4个百分点;其余各市房地产开发投资额同比均下降10%以上。

消费方面,受国内公共事件冲击,2022年辽宁省各市社会消费品零售总额负增长或低增长。从绝对规模看,沈阳和大连社会消费品零售总额居省内各市前两位,分别为3864.5亿元和1846.9亿元,两市合计占全省社会消费品零售总额的比重超50%;排名第三的鞍山社会消费品零售总额为783.2亿元,其余各市社会消费品零售总额均未超过450.0亿元,其中本溪社会消费品零售总额为148.4亿元,在全省各市排名垫底。从增速看,辽宁省各地社会消费品零售总额均未超过5.0%,其中6个市正增长,8个市负增长;社会消费品零售总额居前两位的沈阳和大连分别为3.0%和-3.3%;朝阳、阜新、鞍山、辽阳和盘锦增速在0.3%(含)到3.0%之间;其余各市社会消费品零售总额增速均为负;丹东、葫芦岛他和营口社会消费品零售总额增速居全省倒数三位,分别为-7.8%、-7.4%和-7.0%。

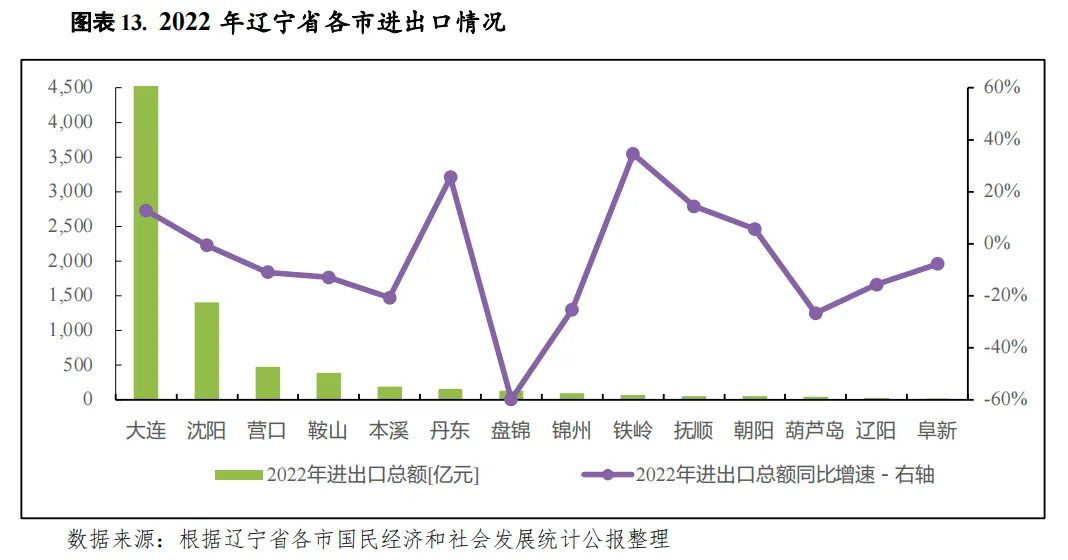

进出口方面,2022年辽宁省各市进出口总额及增速分化程度明显,14个市中5个市实现正增长,9个市负增长。从规模看,经济外向型的大连以进出口总额4792.1亿元列全省各市第一,显著领先于以1406.6亿元排名第二的沈阳;营口进出口总额为474.9亿元,居全省第三;其余各市进出口总额均不超过400亿元,规模最小的阜新仅为22.7亿元。增速方面,铁岭同比增长34.5%居首位;丹东、抚顺、大连和朝阳进出口总额分别同比增长25.5%、14.4%、12.8%和5.7%,排名分列二到五位;其余各市增速均为负,盘锦、葫芦岛和锦州分别同比下降59.8%、26.7%和25.3%,增速居倒数最后3位,其中盘锦大幅下降主要是受港口货物石油天然所及制品、煤炭和粮食等吞吐量大幅下降影响;其余各市增速在-0.5%到-25.0%之间。

2023年上半年度,随着国内经济恢复增长,辽宁省各市经济除辽阳外均实现正增长,其中大连和沈阳分别实现地区生产总值4189.5亿元和3725.8亿元,规模仍高居前两位;鞍山、营口、盘锦和锦州经济总量在500-1000亿元,地区生产总值分别为935.1亿元、697.8亿元、654.0亿元和587.2亿元,规模居第三至六位;其余各市均在500亿元以下。排名方面,与2022年同期相比各市排名不变。增速方面,13个市实现正增长,仅辽阳负增长,其中丹东以7.8%增速居首,大连和沈阳增速分别为6.2%和6.6%,得益于当地工业经济较快增长表现亮眼;辽阳为-1.8%,主要受全市规模以上工业增加值同比下降13.0%影响;其余各市增速在1.0%到6.0%(含)之间。

(二)下辖各市财政实力分析

1.下辖各市一般公共预算分析

与各市经济实力基本相对应,辽宁省各市一般公共预算收入差别大,沈阳和大连绝对领先于其他市。2022年,沈阳和大连一般公共预算收入规模显著大于其余各市,均超过650亿元;鞍山、营口、盘锦和锦州规模次之,一般公共预算收入在100-150亿元;其余各市收入规模相对较小,均在100亿元以下。增速方面,2022年受经济下行及减费退税等因素影响,辽宁省各市一般公共预算收入除本溪外均负增长;规模前两位的沈阳和大连增速分别为-7.7%和-9.2%。从收入构成看,2022年辽宁省各市税收占比均超过55%,收入结构稳定性尚可,但一般公共财政自给率偏低,财政收入平衡对上级补助收入的依赖依然大。2023年上半年度,受益于经济恢复增长,辽宁省除未获得公开数据的辽阳外其他各市一般公共预算收入均同比增长。

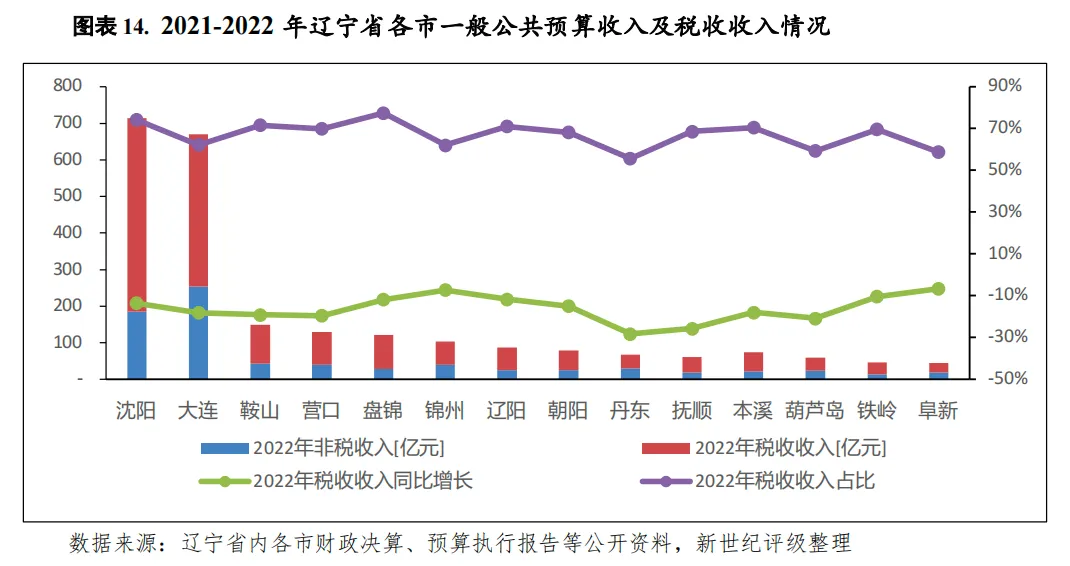

从规模看,辽宁省各市一般公共预算收入规模差异较大,2022年沈阳和大连分别实现一般公共预算收入713.67亿元和669.77亿元,排名分列前两位,收入规模显著大于其他各市;鞍山、营口、盘锦和锦州规模次之,分别实现148.52亿元、129.34亿元、121.36亿元和103.89亿元,分列三到六位;其余各市一般公共预算收入均未超过百亿,阜新仅为44.83亿元,在全省各市垫底。增速方面,2022年除本溪同比增长0.4%外,辽宁省其余各市一般公共预算收入均负增长,其中盘锦和抚顺分别同比大幅下降23.5%和20.9%,降速居前两名;丹东、鞍山和辽阳下降较快,分别同比下降16.9%、12.6%和11.4%;其余同比下降均在10%以下。其中,规模前两名的沈阳和大连分别同比下降7.7%和9.2%。

从一般公共预算收入构成看,2022年辽宁省各市税收收入占一般公共预算收入的比重均在55.00%以上,其中,盘锦税收占比为77.44%,居全省各市首位,较上年上升10.17个百分点;沈阳、鞍山、辽阳和本溪税收收入占比处在70%-75%;丹东税收占比为55.61%,在全省各市最低,较上年下降22.32个百分点;其余各市税收占比在56%-70%。总体看,2022年辽宁省各市一般公共预算收入结构稳定性一般。

从税收收入增长情况看,受减费退税影响,2022年辽宁省各市税收收入均较上年有所下降,其中大连和沈阳减少较多,分别为92.63亿元和83.06亿元;鞍山和营口分别减少25.28亿元和22.06亿元,其余各市税收减少均在15.00亿元以下。从增速看,2022年本溪、朝阳和鞍山税收收入分别下降28.3%、25.7%和20.8%,下降速度较大;锦州和阜新分别下降7.2%和6.6%;其余各市降速均在10.0%-20.0%,其中规模前两位的沈阳和大连降速分别为13.6%和18.2%。

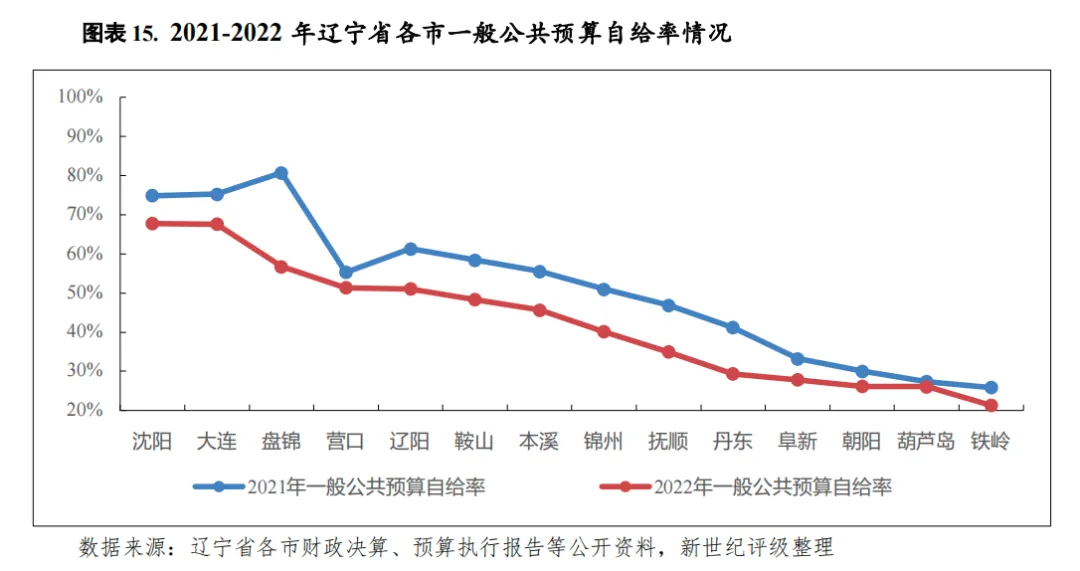

从一般公共预算自给率看,辽宁省各市一般公共预算收支平衡能力总体处于较低水平,2022年各市一般公共预算自给率均在70%以下。与2021年相比各市均有所下滑。2022年,沈阳和大连的一般公共预算自给率排名前两位,分别为67.74%和67.58%;盘锦、营口和辽阳一般公共预算自给率排在第二梯队,分别为56.71%、51.39%和51.06%;其余各市一般公共预算自给率均低于50%,公共财政平衡需依赖上级补助收入得以实现。其中,盘锦一般公共预算自给率同比下降24.01个百分点,下降幅度最大;丹东、抚顺、锦州、辽阳和鞍山一般公共预算自给率分别较上年下降11.89个、11.88个、10.86个、10.25个和10.10个百分点,在全省各市中较上年降幅位于二到六名;其余各市降幅小于10个百分点,葫芦岛、朝阳和铁岭一般公共预算自给率分别较上年下降1.29个、3.84个和4.56个百分点,在全省各市中同比降幅列倒数三位。

2023年上半年度,沈阳及大连一般公共预算收入[10]分别为438.70亿元和402.50亿元,继续保持领先优势,营口、鞍山、盘锦和锦州分别以90.70亿元、89.60亿元、77.70亿元和62.30亿元排名三至六位;阜新、铁岭和葫芦岛分别以27.52亿元、28.80亿元和35.00亿元的收入规模列倒数三位,其余市在35-50亿元。同期,得益于经济恢复,列入排名的辽宁省13个市中一般公共预算收入均实现增长,其中铁岭和葫芦岛一般公共预算收入同比分别增长27.1%和26.0%,排名前两位;朝阳和盘锦分别增长4.9%和2.9%,增速居倒数两位;其余市增幅在10%到20%之间,其中沈阳和大连一般公共预算收入分别同比增长15.3%和13.5%。

2.下辖各市政府性基金预算分析

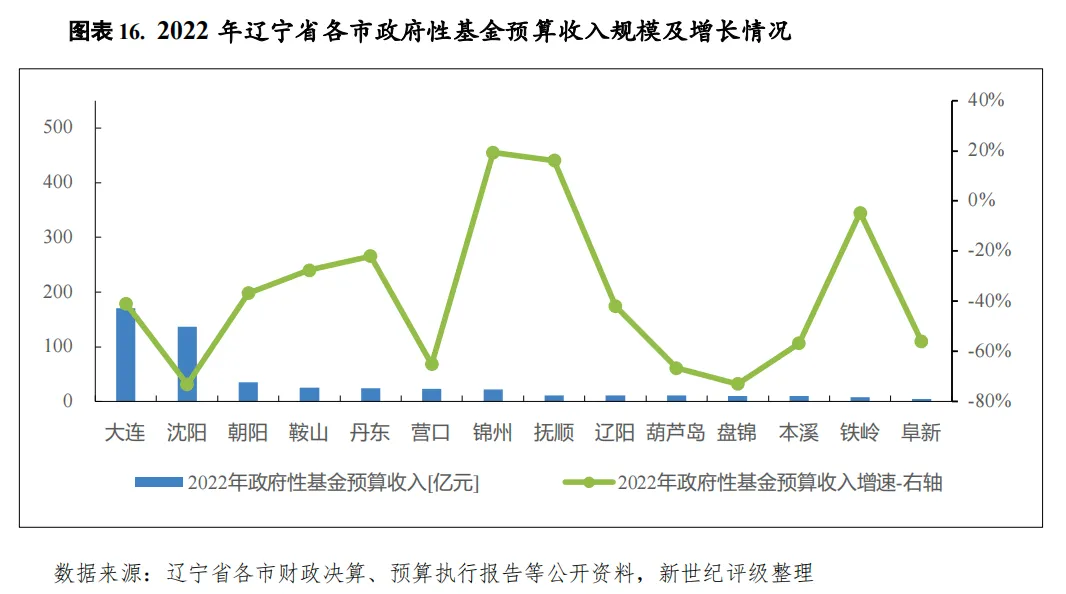

受房地产行业下行等因素影响,2022年辽宁省各市政府性基金预算收入除锦州和抚顺增长外,其余各市均有所下降,规模居前两位的大连和沈阳分别为170.09亿元和137.13亿元,与上年不同的是大连超沈阳;其余各市政府性基金预算收入规模较小,均未超过40亿元。2023年上半年度,从可获得公开数据的市看,辽宁省各市政府性基金预算收入均小于70亿元,规模较小,且除鞍山和葫芦岛增长外,其余均有所下降。

2022年,受房地产行业下行等因素影响,辽宁省各市政府性基金收入除锦州和抚顺增长外,其余均有不同程度的下降。其中,大连和沈阳分别作为我国计划单列市和辽宁省省会,政府性基金预算收入规模大,在全省各市中较突出,2022年分别为170.09亿元和137.13亿元,居全省各市前两位,与上年不同的是大连超沈阳;其余各市政府性基金预算收入规模较小,均未超过40亿元。其中,营口市政府性基金预算收入为35.22亿元,居全省各市第三位;阜新、铁岭、本溪和盘锦均未超过10亿元,分别仅为4.20亿元、7.43亿元、9.68亿元和9.92亿元,在全省各市中居倒数四位,其余各市在10-30亿元。

从政府性基金收入增速看,2022年锦州和抚顺增速居全省各市前两位,分别增长19.36%和16.14%;其余各市政府性基金预算收入增速均为负,其中政府性基金预算收入规模前两位的大连和沈阳政府性基金预算收入同比分别下降40.91%和73.22%。

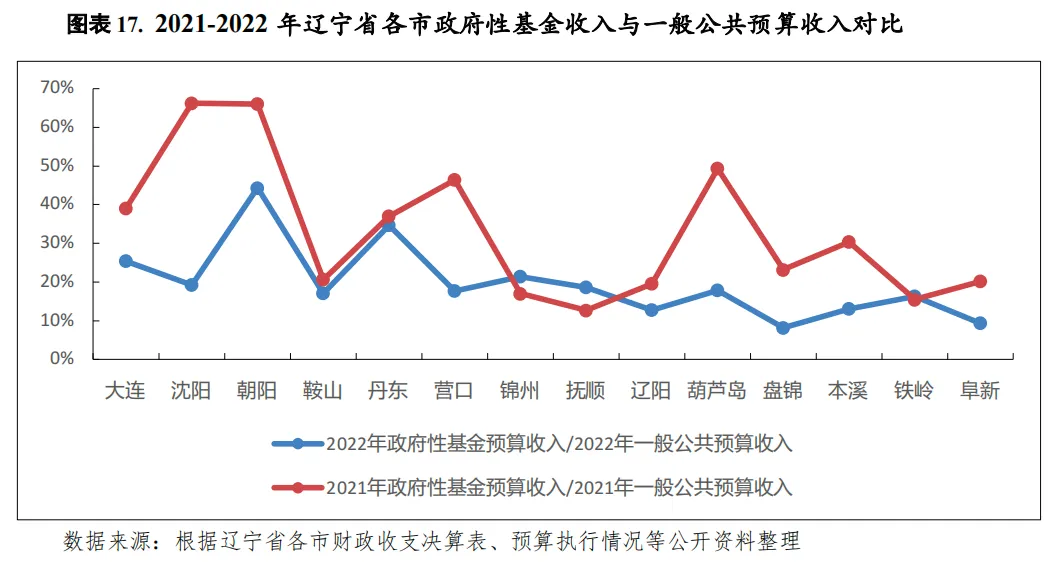

政府性基金预算收入与一般公共预算收入规模相对比,一定程度上能够反映出地方财力对政府性基金预算收入的依赖程度。2022年辽宁省各市政府性基金预算收入与一般公共预算收入相比均小于50%,当年对政府性基金预算收入的依赖度相对较小,其中朝阳和丹东对政府性基金预算收入依赖度相对较高,分别是当年一般公共预算收入的44.37%和34.70%,居全省各市前两位,分别较上年下降21.66个百分点和2.30个百分点;其余各市政府性基金预算收入与一般公共预算收入比均小于30%;大连和沈阳政府性基金预算收入与一般公共预算收入的比率分别为25.40%和19.21%,分别较上年下降13.63个和47.03个百分点;盘锦和阜新对政府性基金预算收入依赖度列倒数两位,分别仅为当年一般公共预算收入的8.17%和9.37%。

2023年上半年度,受房地产行业延续2022年下行趋势影响,剔除未获得公开数据的营口、锦州、辽阳、丹东、本溪、铁岭和阜新7个市外,辽宁省其他7个市的政府性基金预算收入中,大连、鞍山和沈阳分别实现67.70亿元、21.40亿元和14.60亿元,排名居前三位;朝阳、葫芦岛、盘锦和抚顺分别实现6.74亿元、6.70亿元、2.20 亿元和2.20 亿元,分别排名第四至七位,规模小。从增速看,2个市实现正增长,5个市负增长,其中鞍山和葫芦岛分别同比增长71.10%和34.40%,增幅较大;朝阳、沈阳和盘锦同比分别下降71.70%、70.50%和54.40%,抚顺和大连分别同比下降29.50%和9.90%,房地产行业下行对辽宁省各地的政府性基金预算收入影响大。

(一)辽宁省政府债务状况分析

近年来辽宁省政府债务规模持续增长,在全国各省中排名中下游,债务主要集中于市县政府,债务期限结构尚合理,未来债务集中偿付压力不大,总体债务风险可控。

政府债务方面,2022年末辽宁省政府债务限额(不含大连)为8985.35亿元,其中一般债务限额5831.02亿元,专项债务限额3154.33亿元;政府债务余额(不含大连)为8430.30亿元,较上年末增加547.26亿元,其中一般债务余额5431.42亿元,专项债务余额2998.88亿元;当年末辽宁省政府债务(不含大连)排名按降序排全国第22位,较上年末下降2位;政府债务余额低于2022年辽宁省政府债务限额(不含大连)。2022年末,辽宁省政府债务余额(含大连)为10975.20亿元,较2021年末增加722.67亿元,低于当年经国务院批准的全省政府债务限额(含大连)11718.49亿元。从管理层级看,2022年末辽宁省省本级(含沈抚改革创新示范区)和市县政府债务余额分别为730.45亿元和10244.75亿元,分别占比6.66%和93.34%,主要集中于市县政府。从下属市县政府债务地区分布看,2022 年末辽宁省政府债务分布不均,经济财政实力较强的大连和沈阳政府债务余额最大,分别为2544.90亿元和1907.73亿元。

(二)下辖各市债务状况分析