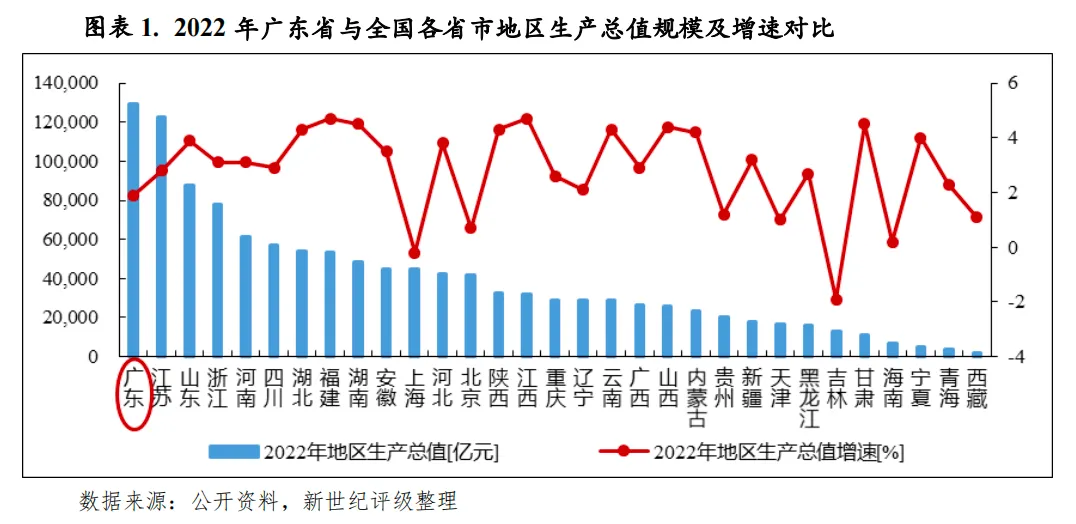

经济实力:广东省经济实力雄厚,民营经济发展充分,已初步形成以先进制造业为支撑、现代服务业为主导的现代产业体系。2022年全省实现地区生产总值12.91万亿元,占国内生产总值的比重为10.67%,经济增速为1.9%,较上年下降6.3个百分点,在高基数效应以及复杂严峻的外部环境等多重超预期因素影响下,增速明显放缓,落后于全国经济增速1.1个百分点,但经济总量继续稳居全国各省市首位。广东省经济外向度高,受国内外经济下行及国际环境复杂等因素影响,外贸经济发展承压。2023年以来,广东省经济运行呈现持续恢复发展态势,前三季度全省实现地区生产总值9.62万亿元,同比增长4.5%。粤港澳大湾区和深圳中国特色社会主义先行示范区建设将为广东省经济发展创造新契机,未来发展潜力可期。

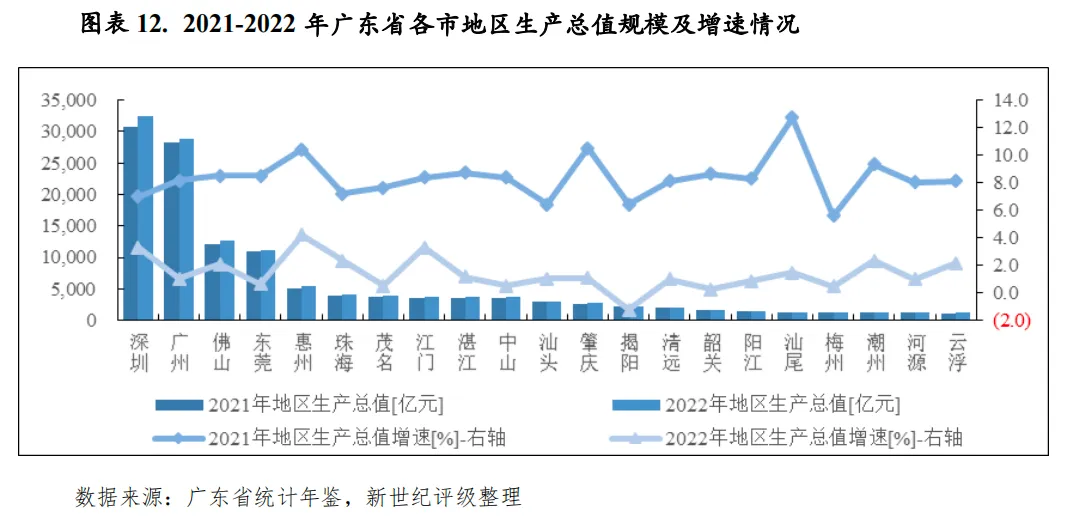

从下辖各地级市情况看,受地理位置、地形条件和政策支持等因素影响,广东省内区域间经济发展不协调问题较显著,珠三角地区经济实力强,粤东西北地区经济发展活力有待提升。因外部环境扰动、经济承压及高基数等,2022年广东省各地市经济总体保持增长,但经济增速均呈现不同程度回落,其中揭阳为全省唯一经济负增长的地市,汕尾、肇庆经济增速回落幅度显著,增速降幅超9.0个百分点。万亿GDP城市中深圳GDP增速相对较高,经济韧性较好;广州经济发展水平高,但经济增速降幅明显,GDP增速低于全省平均水平;佛山、东莞经济总量仍遥遥领先于其余各地市。惠州、珠海、茂名、江门、湛江、中山6市GDP规模在3500~5500亿元之间,其中惠州投资和消费增势尚可,经济增长相对较快。汕头、肇庆、揭阳、清远4市GDP规模在2000~3100亿元之间,其中揭阳近年人口净流出且投资和进出口均持续下降,经济增速仍全省垫底,其余3市经济增速在1%左右,发展后劲不足;其余各市经济体量均在1100~1600亿元之间,其中云浮仍处于末位。2023年前三季度,广东省各地市经济总体实现恢复性增长。

财政实力:广东省财政实力较强,2022年受外部环境冲击、房地产收缩及大规模留抵退税政策实施等因素共同影响,全省一般公共预算收入、政府性基金预算收入均有所下降。当年广东省一般公共预算收入为13260.88亿元,规模保持全国领先,高出第二位江苏省约4000亿元,按自然口径计算收入增速为-6.0%,较上年大幅下降15.1个百分点,扣除留抵退税因素后增长0.6%;税收比率及一般公共预算自给率分别70.0%和71.6%,收入质量及持续性较好,公共财政自给能力强。广东省政府性基金预算收入主要以国有土地使用权出让收入为主,2022年全省政府性基金预算收入为5196.73亿元,同比下降38.8%。广东省国有资本经营收入主要系国有企业上缴利润,对财力的贡献有限。2023年以来广东省财政收入恢复增长,前三季度,全省一般公共预算收入完成1.03万亿元,同比增长4.5%。

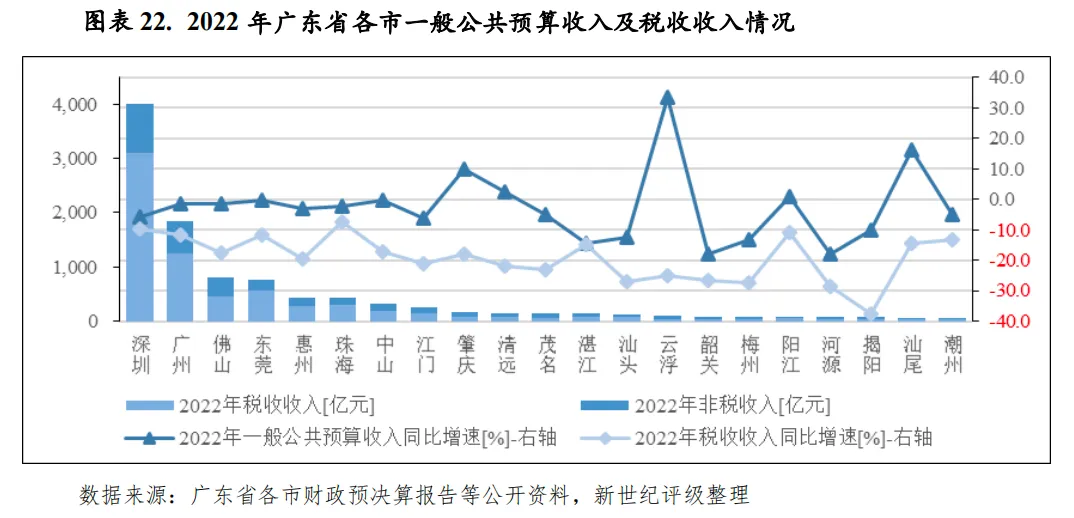

从下辖各地级市情况看,受留抵退税、房地产业相关税收减收等因素影响,2022年广东省各地市税收收入均呈现下降态势,仅云浮、汕尾、肇庆、清远和阳江5市主要在非税收入大幅增加带动下一般公共预算收入保持增长,其余地市一般公共预算收入均有所下滑。广东省各地市一般公共预算收入质量整体尚可,但区域间分化亦较大,且在财政减收拖累下,税收比率整体降幅明显,财政收支平衡压力有所加大。分区域看,珠三角地区财政收入规模、财政收入质量和公共财政平衡能力明显优于财政收入较薄弱的粤东西北地区,粤东西北地区财政平衡对上级补助等转移性收入依赖较大。2023年前三季度,广东省各地市一般公共预算收入较上年同期呈现不同程度增长。

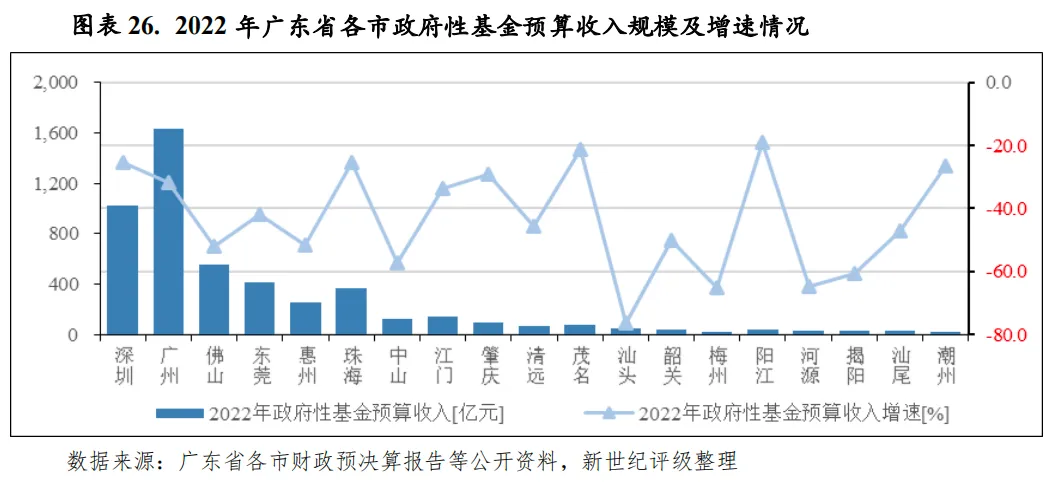

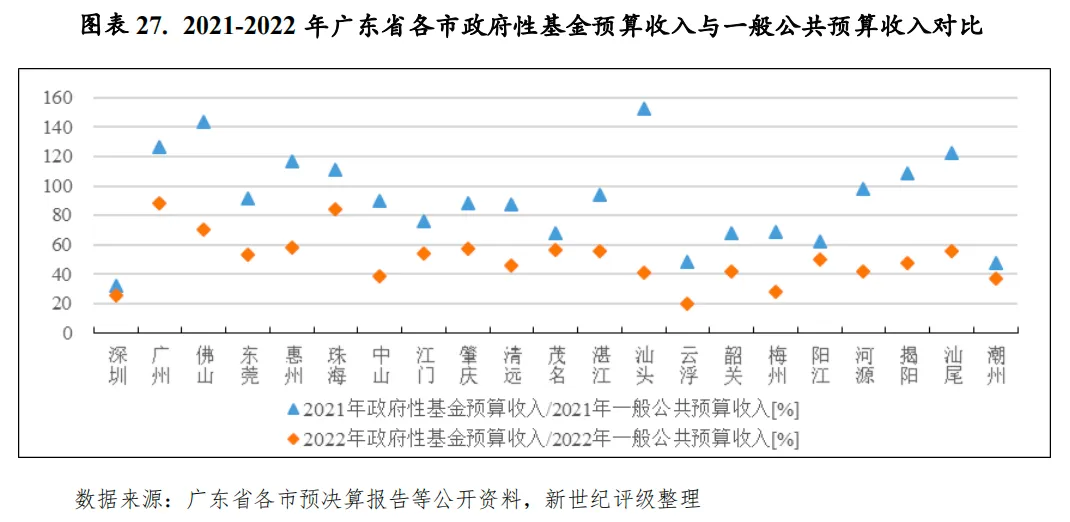

2022年,广东省各地市政府性基金预算收入均呈现不同程度减收,其中8市降幅超50%,5市降幅在40%~50%区间。珠三角城市中,深圳、珠海降幅相对较小,惠州、佛山和中山降幅均在50%以上;阳江经历上年高速增长后转为负增长,但为全省唯一降幅未超20%的地市;茂名、江门、梅州已连续三年负增长。2022年,各地市政府性基金预算收入对地方财力的贡献度亦延续下滑态势,广州、珠海、佛山2022年政府性基金预算收入与一般公共预算收入的比仍相对较高,但该比值已降至0.9倍以下;汕尾、阳江、揭阳自身一般公共预算收入规模均相对偏小,地方财力对政府性基金预算收入依赖较大,稳定性较弱。

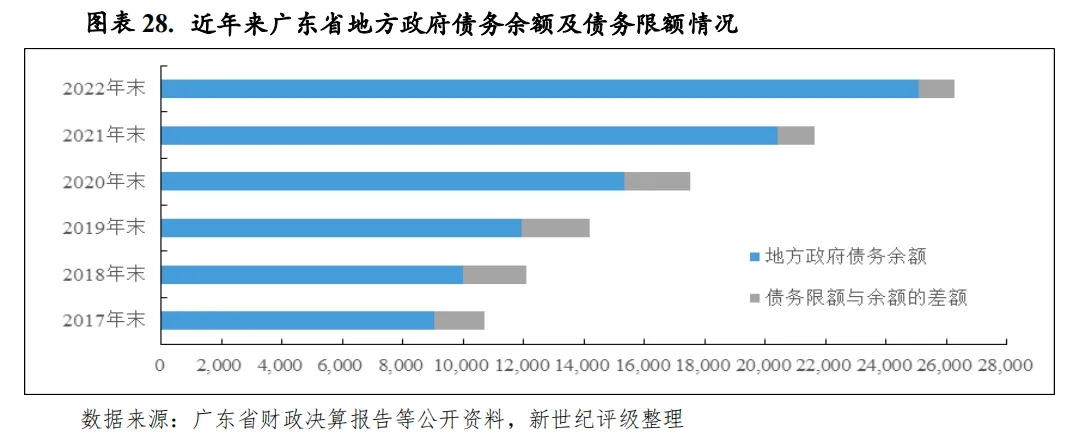

债务状况:广东省政府债务规模较大,截至2022年末,全省政府债务余额为25071.12亿元,但得益于良好的经济基础及雄厚的财政实力,地方政府债务负担相对较轻。2022年由于交通运输、市政建设等方面的投入,广东省加大新增专项债券发行力度,政府债务规模进一步增长,但距财政部核定的债务限额仍有一定空间,债务风险总体可控。

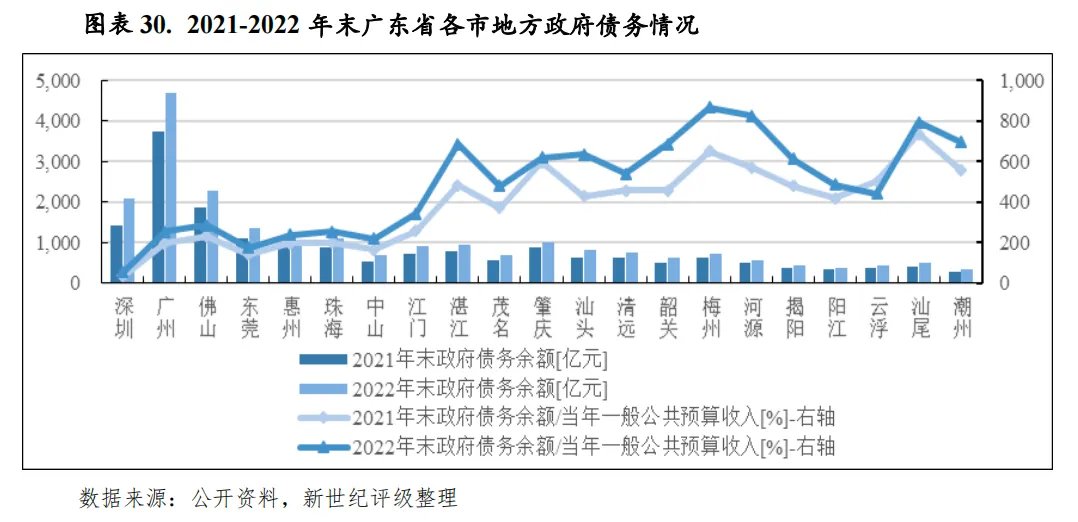

从下辖各地级市情况看,2022年广东省各地市政府债务规模均保持增长,债务负担总体上升,其中深圳、中山债务增幅均在32%以上,汕头、广州、汕尾债务增速在25%以上,但经济发展水平较高的地区其政府债务负担相对较轻。现阶段财力相对较弱的梅州、河源、汕尾、潮州、韶关债务压力相较而言最为突出,2022年末政府债务余额与当年一般公共预算收入的比均在6.8倍以上;湛江、汕头自身财力基础尚可,但由于近年收入承压且债务规模扩张,债务压力亦加重;除肇庆外的珠三角地市基于较好的财力支撑,其债务承载能力较强,虽债务持续扩张,但总体负担仍相对较轻,深圳债务压力仍属全省最轻。

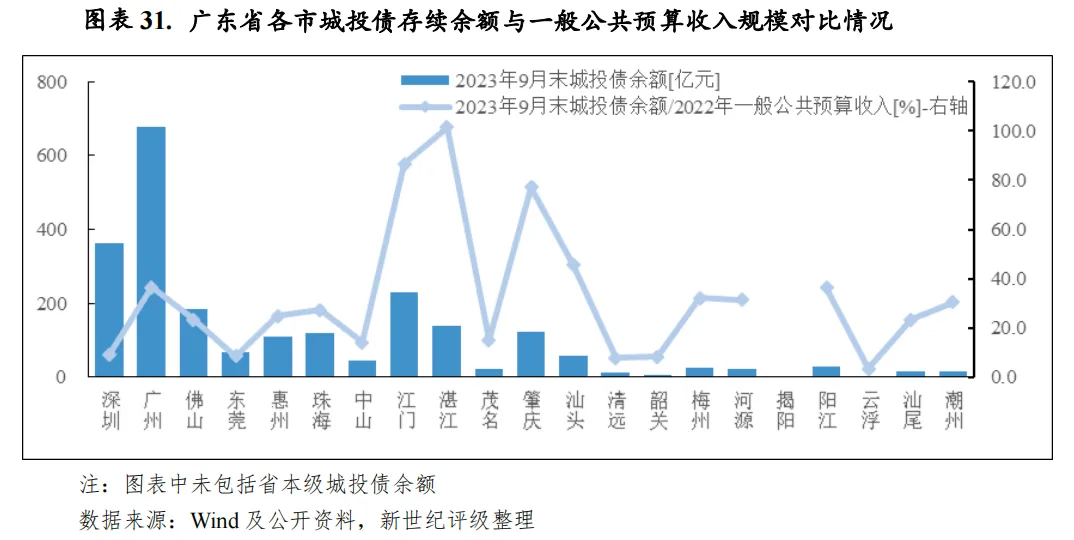

广东省城投债发行规模在全国处于中上游水平,截至2023年9月末全省城投企业债券余额合计2291.81亿元,在全国31个省市规模降序排列中居于第14位。广东省存量城投债及城投带息债务主要集中在广州、深圳及珠海等珠三角地区,相较于各市财力水平,总体城投企业债务负担较轻;截至2023年9月末,揭阳无存续城投债。

一、广东省经济与财政实力分析

(一)广东省经济实力分析

广东省经济实力雄厚,2022年在高基数效应以及复杂严峻的外部环境等多重超预期因素影响下,全省经济增速明显放缓,但经济总量继续稳居全国各省市首位。广东省经济外向度高,受国内外经济下行及国际环境复杂等因素影响,全省外贸经济发展承压。广东省民营经济发展充分,产业转型升级不断推进,已初步形成以先进制造业为支撑、现代服务业为主导的现代产业体系,产业结构更趋高级化;同时粤港澳大湾区和深圳中国特色社会主义先行示范区建设将为广东省经济发展创造新契机,未来发展潜力可期。

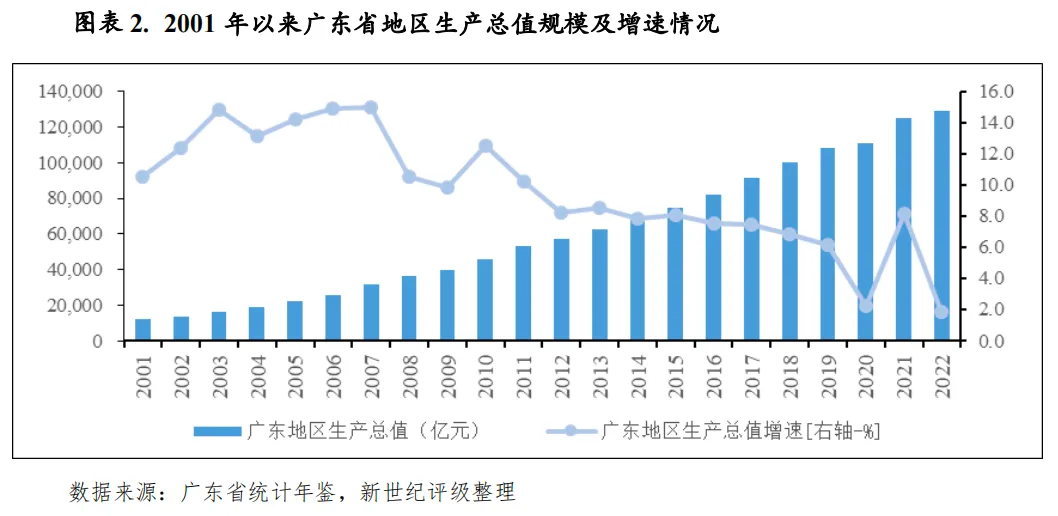

广东省地处中国大陆最南端,位于南岭以南,南海之滨,自东至西依次与福建、江西、湖南、广西接壤,珠江口东西两侧分别毗邻香港、澳门特别行政区,西南部雷州半岛隔琼州海峡与海南相望。广东省土地总面积17.98万平方公里,占全国陆地面积的1.87%,省内有西江、北江、东江三大河流以及珠江三角洲、潮汕平原两大平原,是大陆型中国的天然海洋门户;海域面积41.9万平方千米,大陆海岸线长4114千米,居全国首位,全省海域辽阔,岛屿众多,海洋生物、矿产和能源资源丰富,沿海众多优良的港口资源为国内对外交通和贸易的重要通道。依托资源优势以及政策红利,广东省经济体量已连续多年稳居全国各省市首位,经济韧性强,对全国经济增长具有明显的“稳定器”作用。2022年,广东省实现地区生产总值12.91万亿元,占国内生产总值的比重为10.67%,经济增速1.9%,较上年下降6.3个百分点,在高基数效应以及复杂严峻的外部环境等多重超预期因素影响下,增速明显放缓,落后于全国经济增速(3.0%)1.1个百分点。截至2022年末,全省常住人口1.27亿人,占全国总人口的8.97%。2022年广东省人均地区生产总值10.19万元,系全国平均水平(8.57万元)的1.19倍。

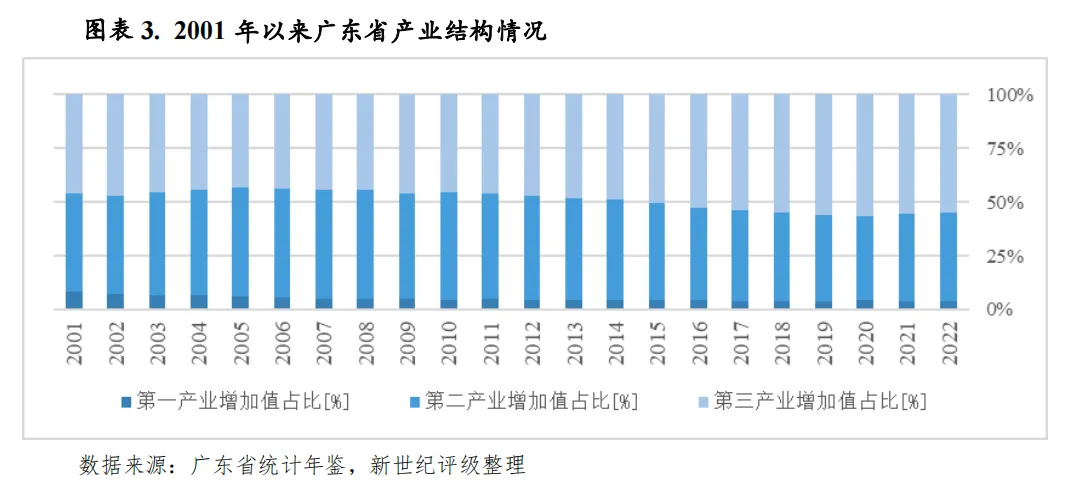

产业结构方面,近年来,广东省产业结构逐步转型升级,自2015年第三产业增加值占比首次超过第二产业以来,全省“三二一”产业结构不断显著,已初步形成以先进制造业为支撑、现代服务业为主导的现代产业体系。2022年,广东省实现第一产业增加值5340.36亿元,增长5.2%;实现第二产业增加值5.28万亿元,增长2.5%;实现第三产业增加值7.09万亿元,增长1.2%,三次产业结构由2021年的4.0:40.5:55.5调整为4.1:40.9:55.0,第三产业比重略有下滑,但仍是经济增长的主要驱动力。2022年,广东省服务业生产承压运行,其中现代服务业增速放缓,当年全省实现现代服务业增加值4.62万亿元,同比增长1.5%,占服务业增加值的比重为65.2%。金融业保持稳健,房地产业降幅明显,全年全省金融业实现增加值1.18万亿元,同比增长7.8%,房地产业实现增加值1.05万亿元,同比下降5.9%。

广东省制造业发展水平高,且近年通过科技创新和技术改造不断提升产业竞争力,产业结构持续向中高端水平迈进,巩固提升以新一代电子信息、绿色石化、智能家电、汽车、先进材料、现代轻工纺织、软件与信息服务、超高清视频显示、生物医药与健康和现代农业与食品为代表的十大战略性支柱产业,前瞻布局以半导体与集成电路、高端装备制造、智能机器人、区域链与量子信息、前沿新材料、新能源、激光与增材制造、数字创意、安全应急与环保和精密仪器设备为代表的十大战略性新兴产业。2022年,广东省实现工业增加值4.77万亿元,同比增长2.6%。全年全省规模以上工业增加值3.73万亿元,同比增长1.6%;高技术制造业增加值同比增长3.2%,占规模以上工业增加值的比重为29.9%,其中医药制造业、计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业、航空、航天器及设备制造业增加值同比分别增长15.1%、12.6%、8.3%和7.1%;先进制造业增加值同比增长2.5%,占规模以上工业增加值的比重为55.1%,其中生物医药及高性能医疗器械业、先进装备制造业增加值同比分别增长12.5%和9.6%,新材料制造业、石油化工业增加值同比分别下降4.6%和2.5%。2022年,全省新兴产品产量保持高速增长,其中,新能源汽车产量同比增长142.3%,充电桩产量同比增长91.2%,风力发电机组产量同比增长52.7%,数字程控交换机产量同比增长49.1%。

从经济特征看,民营经济是推动广东省经济增长的主力军。近年来,广东省优化审批服务,放宽市场准入门槛,降低民营企业生产经营成本,缓解民营企业融资难融资贵,健全民营企业公共服务体系,推动民营企业创新发展,支持民营企业培养和引进人才,强化对民营企业的合法权益保护,构建亲清新型政商关系,营造有利于民营经济发展的良好营商环境,促进民营经济高质量发展,经济内生动力不断增强。2021年,广东省民营经济增加值为6.78万亿元,同比增长7.8%,占地区生产总值的比重超50%,民营经济保持领先地位。近年来,广东省民营企业进出口保持较快增长,从2015年的2.48万亿元增长至2022年的4.78万亿元,占全省进出口的比重由39.1%上升至57.6%。从2018年起,民营企业连续5年保持广东第一大外贸主体地位。

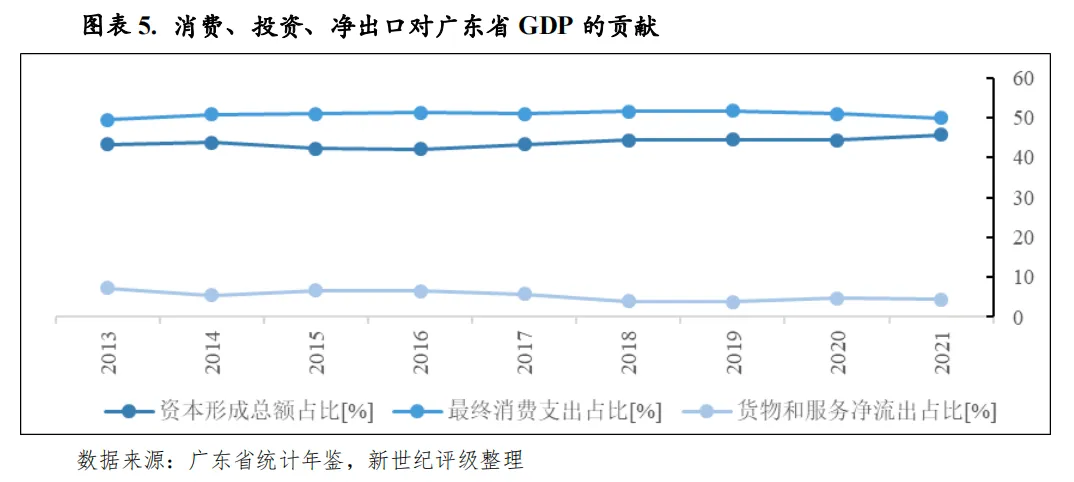

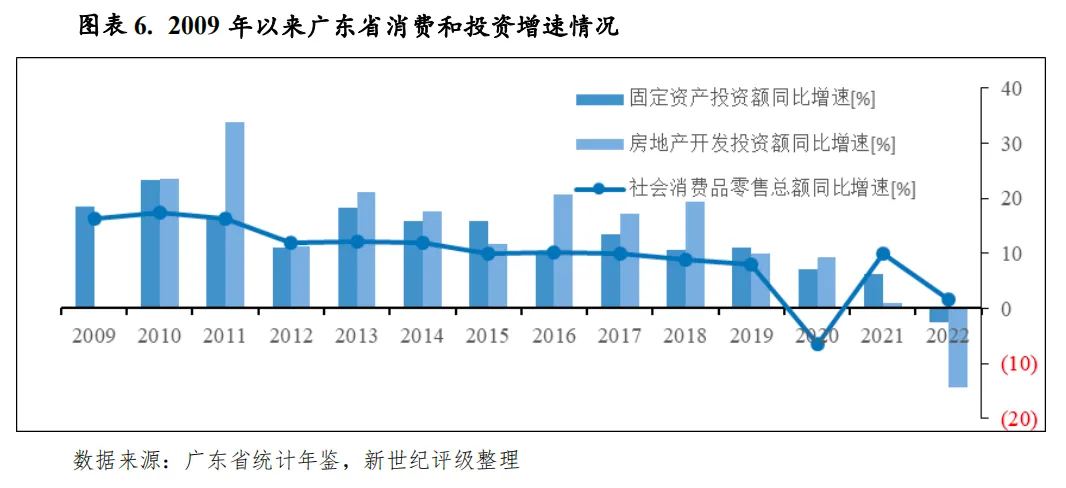

从经济增长动力结构看,广东省经济增长的主要驱动力为消费和投资。作为外贸大省,货物及服务净出口对经济的贡献作用相对较大,但近年来受国内外经济下行及国际环境复杂等因素影响,净出口对地区经济的贡献度有所减弱。随经济不断发展,广东省人民收入水平逐年提高,居民消费潜力持续释放。2022年,广东省城镇居民人均可支配收入为5.69万元,同比增长3.7%,是全国平均水平的1.15倍;全省实现社会消费品零售总额4.49万亿元,同比增长1.6%,增速较上年下降8.3个百分点,受超预期因素影响,社零增速波动较大,全省社会消费品零售总额两年平均增长5.7%。

投资方面,近年来广东省政府以推动城市基础设施现代化、产业发展高级化和基础公共服务均等化为目标,不断加大工业技改、基建和服务业投资力度,扩大有效投资。2022年,广东省固定资产投资同比下降2.6%,增速较上年下降8.9个百分点,主要是受房地产开发投资大幅下降所致。当年,房地产开发投资、基建投资增速分别为-14.3%和2.0%。工业投资平稳增长,同比增长10.3%,占固定资产投资的比重为27.9%,其中高技术制造业投资同比增长25.5%,先进制造业投资同比增长17.8%。

得益于自身资源禀赋及区位优势显著等,广东省在全国率先实现改革开放,大力发展外向型经济,地区对外贸易经济在全国对外经贸中具有举足轻重的地位。面对复杂严峻的国内外形势以及高基数因素,2022年广东省外贸经济增速同比大幅回落,当年全省进出口总额8.31万亿元,同比增长0.5%,增速较上年下降16.2个百分点,但两年平均增长8.3%;其中,出口总额为5.33万亿元,同比增长5.5%;进口总额为2.98万亿元,同比下降7.4%;当年,贸易顺差2.35万亿元,比上年增加0.52万亿元。广东省与“一带一路”沿线国家的经贸往来继续扩大,全年对“一带一路”国家累计进出口额2.25万亿元,增长10.3%。现阶段,面对复杂严峻的国内外经济形势,广东省对外贸易增长承压。

2023年以来,在前期积压需求释放、政策支撑和上年同期较低基数等因素共同作用下,广东省经济运行呈现持续恢复发展态势,主要指标稳定增长。前三季度,全省实现地区生产总值9.62万亿元,同比增长4.5%,增速较上年同期加快2.2个百分点,其中,第一产业增加值0.38万亿元,同比增长4.8%;第二产业增加值3.80万亿元,同比增长4.0%;第三产业增加值5.43万亿元,同比增长4.8%。同期,全省规模以上工业增加值2.99万亿元,同比增长3.1%,其中汽车制造业、专用设备制造业和先进制造业增加值同比分别增长7.4%、9.7%和4.5%。前三季度,广东省固定资产投资同比增长3.1%,其中主要得益于制造业投资较快增长带动,工业投资增速强劲,实现增长23.9%,其中高技术制造业和先进制造业投资同比分别增长21.4%和18.8%;此外基础设施和房地产开发投资同比增速分别为6.0%和-8.4%,房地产开发投资继续下滑。同期,市场销售增长平稳,全省社会消费品零售总额3.51万亿元,同比增长5.4%;但外贸需求不足,进出口较上年同期由正转负,当期货物进出口总额6.09万亿元,同比微降0.1%,其中出口总额4.04万亿元,同比增长3.9%;进口总额2.05万亿元,同比下降7.2%。

区域规划方面,广东省面临着粤港澳大湾区和深圳中国特色社会主义先行示范区建设的重大政策叠加机遇,“十四五”期间,广东省将以经济发展迈上新台阶、创新强省建设取得新突破、现代产业竞争力赢得新优势、改革开放再出发迈上新高度、发展平衡性协调性实现新跨越、生态文明建设迈入新境界、文化强省建设迈出新步伐、幸福广东建设取得新成效、现代化治理能力达到新水平、统筹发展和安全实现新提升为经济社会发展的主要目标。

广东省财政实力较强,2022年受外部环境冲击、房地产收缩及大规模留抵退税政策实施等因素共同影响,全省一般公共预算收入、政府性基金预算收入均有所下降。广东省一般公共预算收入规模保持全国领先,收入质量及持续性较好,公共财政自给能力强;但以国有土地使用权出让收入为主的政府性基金预算收入规模则易受土地市场行情影响,2022年收入降幅较大。全省国有资本经营收入主要系国有企业上缴利润,对财力的贡献有限。

得益于良好的经济基础,广东省综合财政实力较强。受外部环境冲击、房地产收缩及大规模留抵退税政策实施等因素共同影响,2022年广东省财政收入合计[1]有所下降,仍以一般公共预算收入为主,政府性基金预算收入对地方财力形成重要补充。当年全省一般公共预算收入为13260.88亿元,为全省政府性基金预算收入、债务收入和上级补助收入(包括一般公共预算和政府性基金预算)的2.6倍、2.2倍和4.4倍。省本级财力方面,2022年广东省本级一般公共预算收入约占全省一般公共预算收入的23.1%,较上年下降1.8个百分点;本级政府性基金预算收入和本级国有资本经营预算收入分别占同期全省的1.5%和15.6%,分别较上年上升0.8个百分点和3.2个百分点。

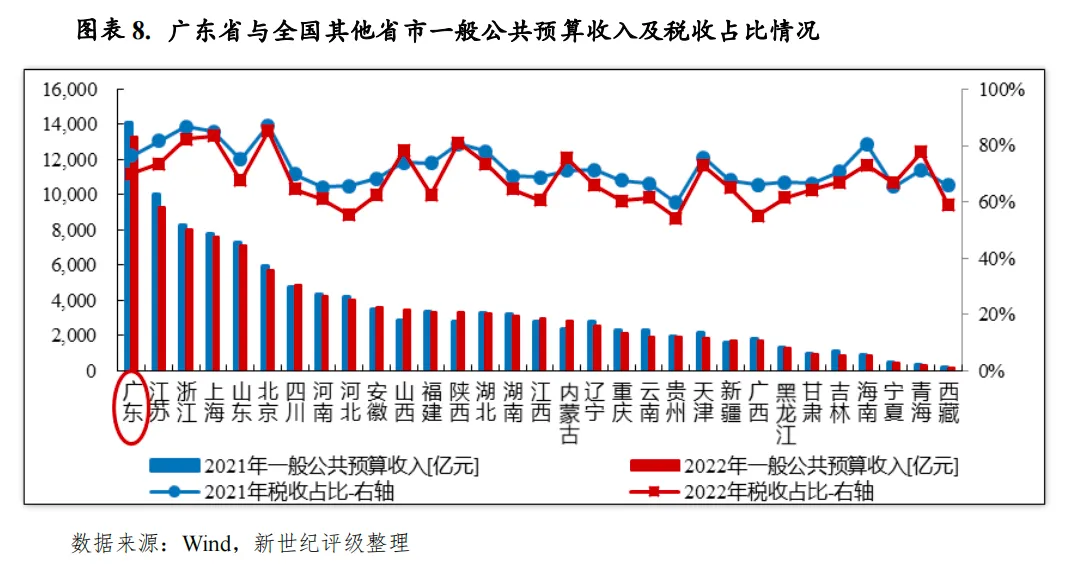

一般公共预算收入方面,2022年广东省一般公共预算收入为13260.88亿元,规模仍居于全国各省市首位,高出第二位江苏省4002亿元,差距较上年微缩86.3亿元;按自然口径计算收入增速为-6.0%,较上年大幅下降15.1个百分点,主要系受经济下行、房地产市场降温和落实国家组合式税费支持政策等因素影响,税收收入降幅较大所致,扣除留抵退税因素后同口径增长0.6%。2022年,广东省税收收入9286.11亿元,按自然口径计算同比下降13.9%,扣除留抵退税因素后同口径下降5.4%;税收占比为70.0%,较上年下降6.4个百分点。从税种看,广东省税种以增值税、所得税为主,同时土地增值税、契税等涉房税收对全省税收形成补充。2022年,增值税、所得税、土地增值税和契税占比分别为33.5%、30.9%、13.4%和6.4%,总体看广东省税收收入质量及持续性较好。广东省非税收入以专项收入、国有资源(资产)有偿使用收入等为主,2022年全省专项收入和国有资源(资产)有偿使用收入占非税收入的比重分别为30.6%和37.1%。2022年,各级政府采取措施盘活政府资源资产,国有资源(资产)有偿使用收入大幅增长,带动非税收入较快增长,当年实现非税收入3974.77亿元,同比增长19.7%。

支出方面,2022年广东省一般公共预算支出为18533.08亿元,同比增长1.6%,主要集中于一般公共服务、公共安全、教育、城乡社区、社会保障与就业、交通运输、农林水、卫生健康、科学技术等重点支出领域,当年上述支出合计占一般公共预算支出的比重为83.6%。2022年广东省一般公共预算自给率[2]为71.6%,较上年下降5.8个百分点,仍处于较高水平,财政平衡对上级补助收入的依赖程度较低。

政府性基金预算收入方面,2022年广东省政府性基金预算收入为5196.73亿元,同比下降38.8%,降幅较上年进一步扩大37.0个百分点,主要是受房地产市场下行,国有土地使用权出让收入同比大幅减收,当年国有土地使用权出让收入占比为89.8%,该部分收入易受区域房地产市场景气度、政策调整等因素影响。当年全省完成政府性基金预算支出8631.90亿元,同比下降10.5%,其中城乡社区事务支出占政府性基金预算支出的比重为42.5%。

2023年前三季度,广东省一般公共预算收入完成10301.06亿元,同比增长4.5%;一般公共预算支出完成13871.98亿元,同比略降0.7%;一般公共预算自给率为74.3%,财政自平衡能力强。

二、下辖各市经济与财政实力分析

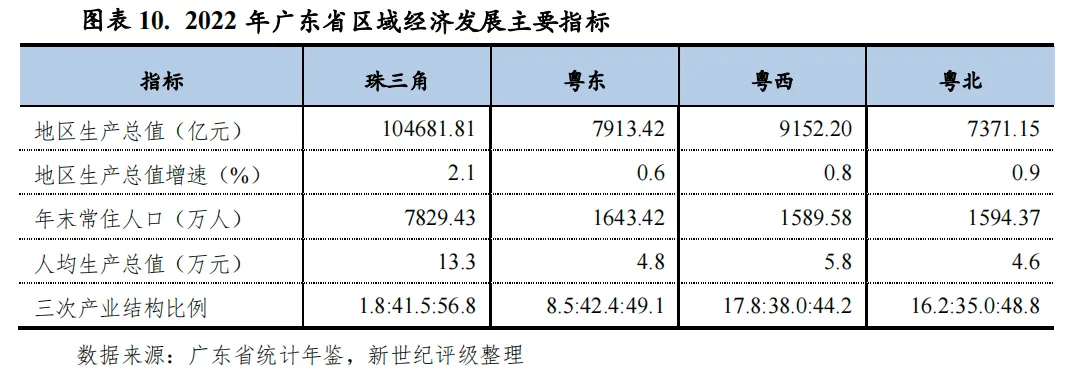

广东省下辖21个地级市,65个市辖区、20个县级市、37个县(含3个自治县)。根据空间布局及区域功能一般划分为珠三角核心区、东翼、西翼和北部生态发展区四大区域。珠三角核心区包括广州、深圳、佛山、珠海、东莞、中山、惠州、江门和肇庆9个地级市;东翼(亦称“粤东”)包括汕头、潮州、揭阳和汕尾4个地级市;西翼(亦称“粤西”)包括湛江、茂名和阳江3个地级市;北部生态发展区(亦称“粤北”)包括梅州、河源、韶关、清远和云浮5个地级市。上述四个地区土地面积分别占全省的30.5%、8.6%、18.2%和42.7%。总体来说,珠三角地区交通网络发达,受益于地理位置和政策倾斜优势,产业基础良好,经济发展水平领先,且在产业能级提升、人才吸引等方面具有优势;粤东西北地区则受制于地理位置、人口外流以及产业基础薄弱等,经济发展活力有待提升。2022年末,珠三角常住人口占全省的61.9%,东翼、西翼、北部生态发展区分别占全省的13.0%、12.6%和12.6%。2022年,珠三角核心区地区生产总值占全省的81.1%,东翼、西翼、北部生态发展区分别占比6.1%、7.1%和5.7%。

根据广东省“十四五”规划,为深入实施区域协调发展,广东省将着力推动珠三角核心区优化发展、沿海经济带加快发展、北部生态发展区绿色发展,提升基础设施均衡通达和基本公共服务均等化水平,高质量构建“一核一带一区”区域发展格局。同时,优化“一群五圈”[3]城镇空间格局,增强中心城市和城市群、都市圈经济和人口承载能力及资源优化配置等核心功能,提升城市品质,加快形成以城市群为主要形态的增长动力源。此外,根据广东省综合交通运输体系“十四五”发展规划,广东省将围绕构建新发展格局战略支点和“一核一带一区”区域发展格局,推进综合交通枢纽和综合运输通道建设,加快形成以粤港澳大湾区为中心,汕头、湛江、韶关为极点,轴带支撑、多向联通的综合交通布局。

受地理位置、地形条件和政策支持等因素影响,广东省内区域间经济发展不协调问题较显著,珠三角地区经济实力强,粤东西北地区经济发展活力有待提升。因外部环境扰动、经济承压及高基数等,2022年广东省各地市经济总体保持增长,但经济增速均呈现不同程度回落,其中揭阳为全省唯一经济负增长的地市,汕尾、肇庆经济增速回落幅度显著。万亿GDP城市中深圳GDP增速相对较高,经济韧性较好;广州经济发展水平高,但经济增速降幅明显,GDP增速低于全省平均水平;佛山、东莞经济总量仍遥遥领先于其余各地市。惠州、珠海、茂名、江门、湛江、中山6市GDP规模在3500~5500亿元之间,其中惠州投资和消费增势尚可,经济增长相对较快。汕头、肇庆、揭阳、清远4市GDP规模在2000~3100亿元之间,其中揭阳近年人口净流出且投资和进出口均持续下降,经济增速仍全省垫底,其余3市经济增速在1%左右,发展后劲不足;其余各市经济体量均在1100~1600亿元之间,其中云浮仍处于末位。2023年前三季度,广东省各地市经济总体实现恢复性增长。

由于外部环境扰动、经济承压及高基数等因素,除揭阳外,2022年广东省各地市经济保持增长,但经济增速均呈现不同程度回落。从规模序次看,各地市经济规模排序与上年相比变化不大,湛江与中山、汕尾与梅州、潮州与河源排名均互换,其余地市排名未发生变动。2022年深圳、广州继续位列全省前二,地区生产总值分别为3.24万亿元和2.88万亿元,分别占全省GDP总量的25.1%和22.3%;佛山为1.27万亿元,东莞紧随其后为1.12万亿元,为全省第四个经济体量破万亿的地市,上述两市虽与深广差距悬殊,但仍遥遥领先于其余各地市。惠州、珠海、茂名、江门、湛江、中山6市GDP规模在3500~5500亿元之间,汕头、肇庆、揭阳、清远4市在2000~3100亿元;其余各市均在1100~1600亿元之间,其中云浮经济规模仍垫底,为1162.43亿元。

从经济增速看,2022年广东省仅有7个地市经济增速高于全省平均水平(1.9%),其中揭阳以-1.3%垫底,为全省唯一经济负增长的地市,韶关、梅州、中山、茂名、东莞和阳江GDP增速在1.0%以内,增速亦较低;惠州、深圳、江门增速位于全省前三,分别为4.2%、3.3%和3.3%。从增速变动看,2022年广东省各地市经济增速均较上年有所回落,回落幅度在3.5个百分点至11.5个百分点区间。其中,汕尾降幅最大,为11.2个百分点;肇庆、韶关、中山、东莞、湛江降幅均在7.5个百分点之上;深圳、珠海回落幅度相对偏小,分别较上年回落3.7个百分点和4.9个百分点。

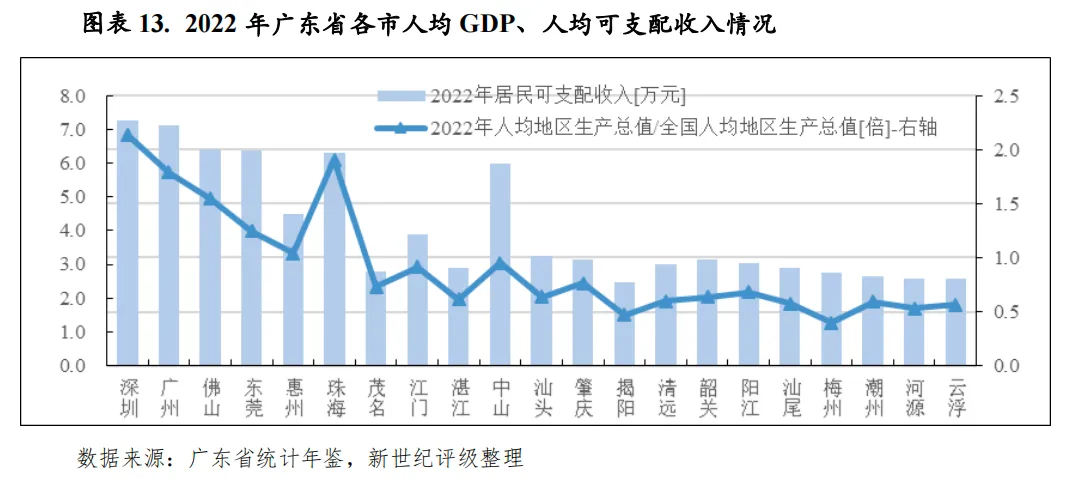

人均经济指标方面,2022年广东省仅有6个地市人均地区生产总值超过全国平均值(8.57万元),分别为深圳、珠海、广州、佛山、东莞和惠州,其中深圳人均地区生产总值超全国水平的2倍以上;梅州人均地区生产总值尚不及全国平均水平一半,仅3.41万元。从居民人均可支配收入看,深圳、广州、佛山、东莞、珠海、中山、惠州、江门8市人均可支配收入高于全国平均水平(3.69万元),其余13市则低于全国水平,其中揭阳处于全省末位,为2.48万元。

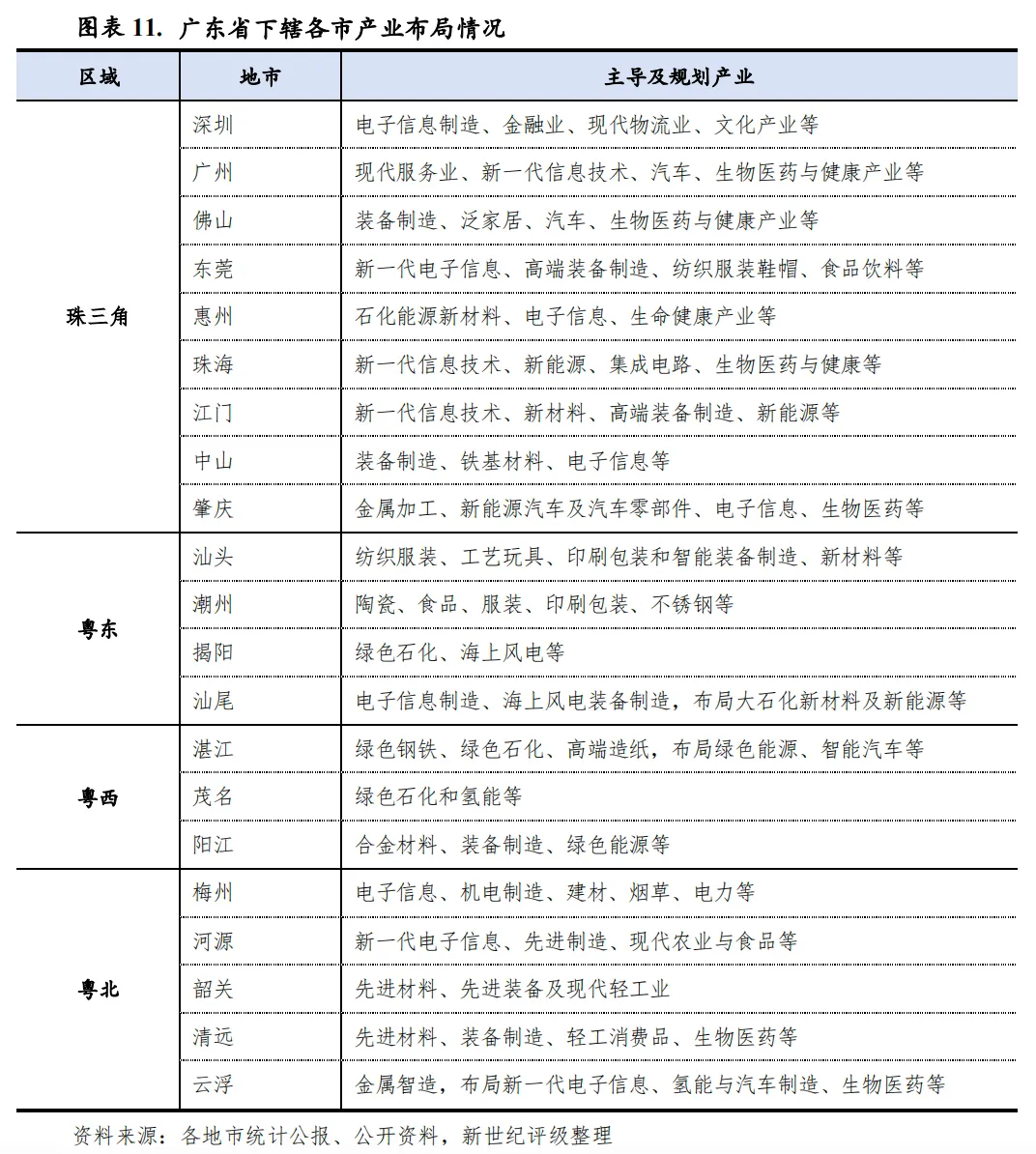

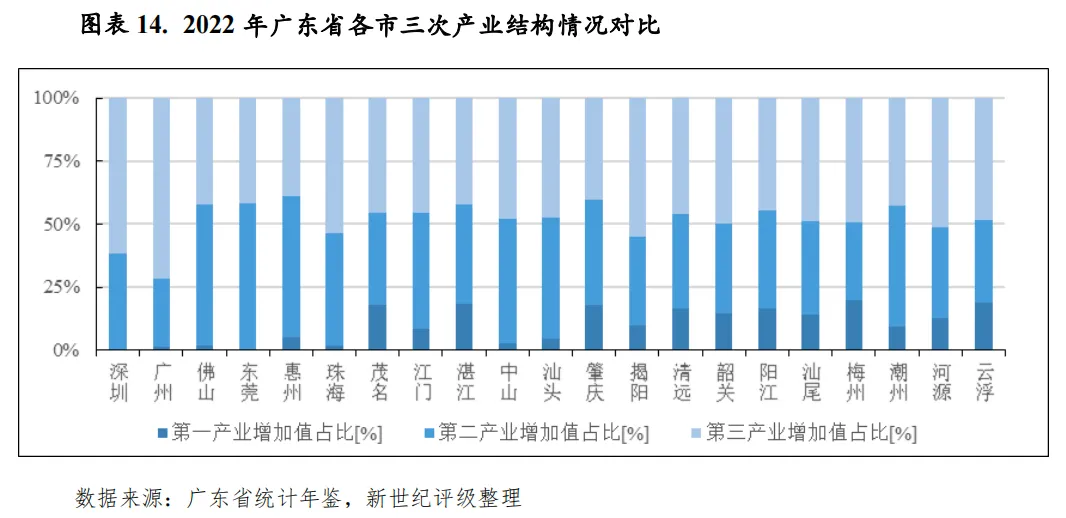

广东省全省产业结构以第三产业为主,但各地市产业结构存在较大差距,受工业经济整体承压以及地方主动寻求产业升级转型等综合因素影响,近年广东省各地市经济中第二产业经济贡献率普遍有所下降,第三产业占比有所提升。深圳、广州、珠海产业结构均以三产为主,其余珠三角城市大多以第二产业为主,制造业基础良好,但也面临结构性转型压力。此外,梅州、云浮、湛江、茂名、肇庆、阳江、清远7市经济结构中农业占比仍较大,2022年第一产业占比均处于15%~20%之间,远高于全国及广东平均水平(分别为7.3%和4.1%)。

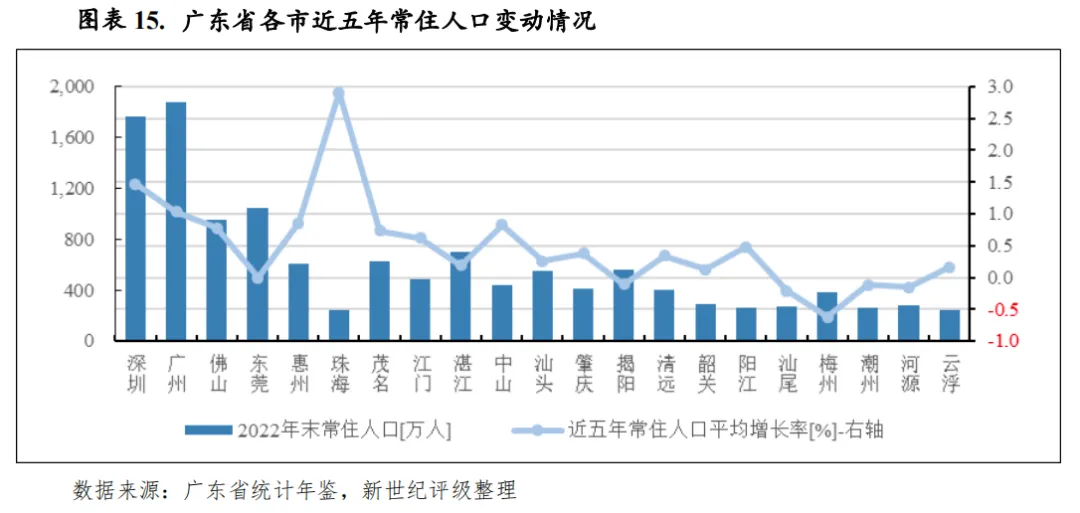

常住人口方面,广东省各地市经济发展水平较不均衡,同时各地结构调整和产业转型步伐先后不一,在人力资本吸引方面差异大。从近五年常住人口平均增长率看,珠海近年放宽落户政策、加大人才引进力度,且由于人口基数相对较小,近五年常住人口平均增速最高,为2.9%;深圳经济发展程度高、创业就业环境较为良好,人才吸引力较强,近五年常住人口增长率为1.5%,仅次于珠海;广州作为省会城市,营商环境较好,落户政策也有所放松,近五年常住人口增长率为1.0%,位于全省第三。梅州、揭阳、汕尾、河源、潮州5市由于自身经济发展、就业机会等处于劣势,本地人口向珠三角城市等流动,近五年常住人口呈现净流出状态。

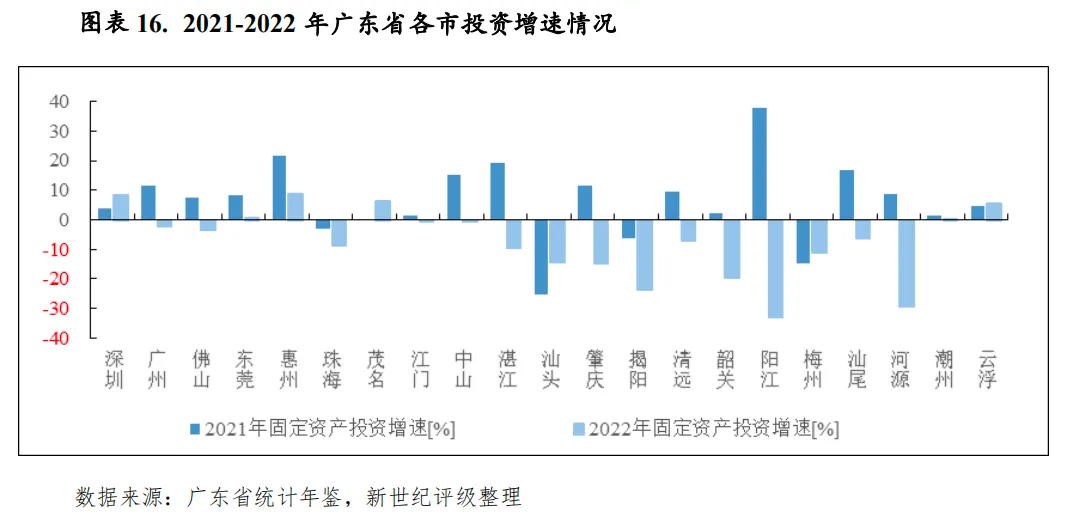

从固定资产投资增速看,2022年广东省各地市投资延续分化趋势,部分地市投资增速降幅明显。其中仅惠州、深圳、茂名、云浮、东莞和潮州投资为正增长,前4市增速位于5%~9%区间,后2市增速在1%以内,惠州在上年的高基数(2021年为21.8%)基础上仍保持较快增长,茂名增速相对较高主要系上年基数较低(2021年增速为0.4%)所致。负增长的地市中,阳江、河源、揭阳、韶关、肇庆、汕头、梅州7市投资降幅均在10%以上,前3市降幅达20%以上,汕头已连续3年出现投资负增长。从增速变动看,2022年广东省下辖地市投资增速呈现“5升16降”,其中因高基数效应等,湛江、阳江、汕尾、广州、肇庆和中山投资增速降幅较大,在13.8个百分点至70.6个百分点区间,湛江于上年扭转前两年投资负增长态势后2022年再次转为负增长,投资增速大幅回落28.7个百分点至-9.6%,阳江则较上年回落70.6个百分点至-32.8%,为全省投资增速回落幅度最大的地市。此外,投资回落幅度较大的还有河源、韶关、揭阳、清远、惠州和佛山,均在10.0个百分点以上。

外贸方面,珠三角地市经济外向度高,进出口总额规模大且对全省外贸贡献度高,2022年珠三角9市进出口总额占全省的比重达95.5%;当年东莞、深圳进出口总额占其地区生产总值的比重分别为124.3%和113.4%,珠海、中山、惠州、佛山该比重均超50%。从规模看,2022年深圳、东莞、广州3市进出口总额占全省的比重分别为44.2%、16.8%和13.2%,居于全省前三位;佛山、珠海、惠州、中山、江门5市进出口总额合计占全省的比重为20.9%,其余各市进出口总额相对较小。进出口总额增速方面,2022年全省近半数地市进出口总额有所下降,主要外贸城市中东莞、珠海和江门转为负增长,增速分别为-8.7%、-8.0%和-0.9%;佛山、中山、深圳、惠州和广州5个外贸大市增速亦不高,除佛山(7.7%)外,后4市增速在1%~4%区间。除主要外贸城市外,其他地市中湛江和茂名增速最高,分别为14.7%和12.1%;河源和汕尾增速最低,分别为-20.6%和-20.4%,揭阳(-13.7%)和肇庆(-4.9%)仍为负增长。

消费方面,2022年受外部环境冲击及高基数,广东省大部分地市社会消费品零售总额虽保持增长,但增速普遍较低,16市增速在0.2%~4.2%之间,5市呈现负增长。其中,中山、惠州、阳江、湛江、江门、云浮和深圳增速位于2.2%~4.2%区间,珠海、汕尾、汕头、河源和肇庆增速在-4.0%~-0.2%之间。从社会消费品零售总额占GDP的比重看,各地市该比值差异较大,2022年汕头、湛江、梅州、揭阳该比值在47%~50%区间,珠海、清远、佛山、河源该比值在25%~30%区间,其余各市该比值均在30%~45%之间。

2023年前三季度,广东省各地市经济总体实现恢复性增长,揭阳经济增速最高,为8.0%;深圳、惠州、江门、中山、汕头、梅州经济增速在5.0%~5.4%区间,东莞、肇庆和清远处于末游,经济增速在3.2%及以下,其中东莞以2.0%居于全省末尾;其余各市经济增速均在3.3%~5.0%之间。从规模序次看,各地市经济总量排名基本延续2022年情况,2023年前三季度,深圳、广州分别实现地区生产总值2.45万亿元和2.18万亿元,同比分别增长5.4%和4.2%;佛山、东莞分别实现地区生产总值0.93万亿元和0.81万亿元,同比分别增长4.9%和2.0%;云浮仍处于全省末尾为834.34亿元,增速为3.3%。

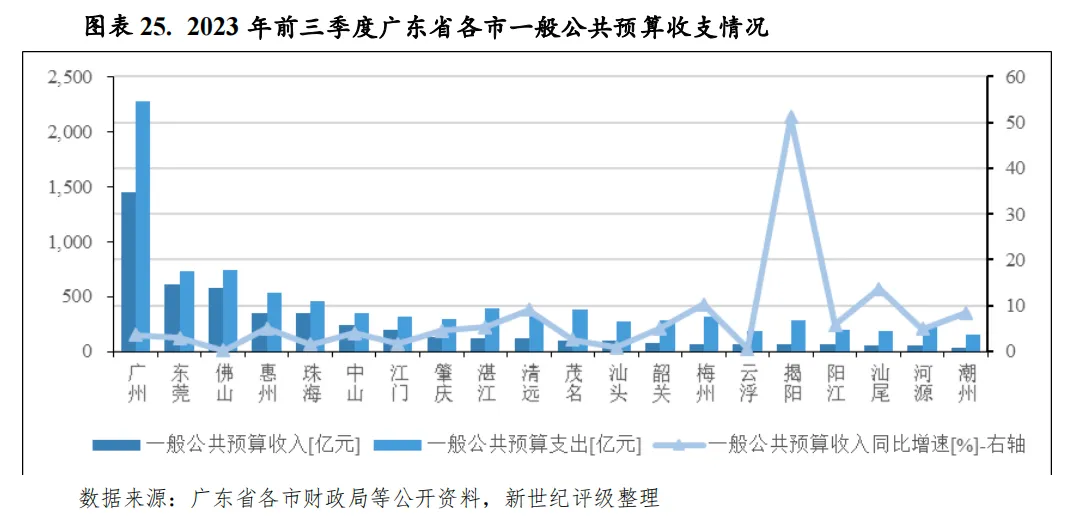

受留抵退税、房地产业相关税收减收等因素影响,2022年广东省各地市税收收入均呈现下降态势,仅云浮、汕尾、肇庆、清远和阳江5市主要在非税收入大幅增加带动下一般公共预算收入保持增长,其余地市一般公共预算收入均有所下滑。广东省各市一般公共预算收入质量整体尚可,但区域间分化亦较大,且在财政减收拖累下,税收比率整体降幅明显,财政收支平衡压力有所加大。分区域看,珠三角地区财政收入规模、财政收入质量和公共财政平衡能力明显优于财政收入较薄弱的粤东西北地区,粤东西北地区财政平衡对上级补助等转移性收入依赖较大。2023年前三季度,广东省各地市一般公共预算收入较上年同期呈现不同程度增长。

2022年,广东省一般公共预算收入规模排名前八位和排名末两位的地市序次较2021年无变化,处于中游的肇庆、清远、云浮3市排序分别较上年上升2位、3位、5位至第九位、十位和十四位,云浮上升幅度最大;湛江和河源降幅略高,排名均较上年下降3位。从规模看,深圳一般公共预算收入规模在各市中保持绝对领先地位,2022年为4012.4亿元;广州以1855.1亿元稳居全省第二;佛山、东莞一般公共预算收入分别为796.8亿元和766.1亿元,分列第三、四位;惠州、珠海、中山、江门4市规模均在260~450亿元区间;肇庆、清远、茂名、湛江、汕头、云浮6市收入规模在100~162亿元区间,其中云浮首次突破百亿元;其余7市一般公共预算收入未突破百亿元,其中韶关当年跌出百亿元序列,潮州以49.2亿元位于全省末位。

收入增速方面,2022年广东省各地市税收收入均呈现下降态势,绝大多数地市一般公共预算收入较上年下滑,仅5市保持增长。当年,云浮、汕尾、肇庆、清远和阳江一般公共预算收入为正增长,主要系盘活矿产、河砂等政府性资源资产所形成的一次性大宗收入带动所致,其中云浮和汕尾增速最高,分别为33.5%和16.2%,但两市非税收入增速分别高达93.2%和56.0%,肇庆和清远非税收入增速亦在56%左右,当年收入增长中非税因素贡献亦大。一般公共预算收入降幅较大的地市包括韶关、河源、湛江、汕头、梅州和揭阳,增速在-10%~-20%区间;中山、东莞、佛山、惠州、广州得益于非税收入较快增长、珠海主要依托于所得税收入和非税收入增长,一般公共预算收入降幅相对不大,增速在-0.2%~-3.0%区间;其余地市增速在-4.8%~-6.0%区间。

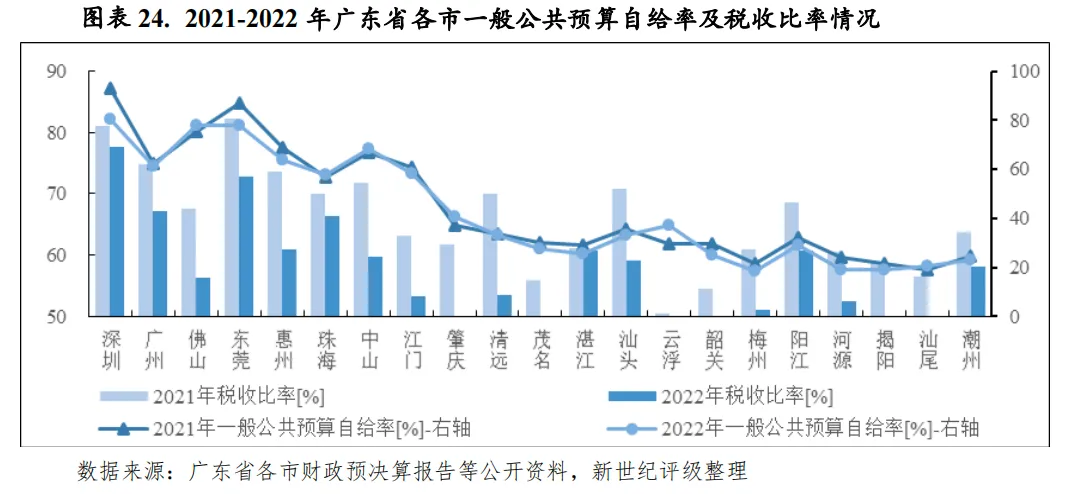

从一般公共预算收入质量看,2022年广东省各地市税收比率较2021年均下滑,总体降至40%~80%之间,11市降幅超10.0个百分点。其中深圳、东莞2市税收比率分别较上年下降3.4个和9.4个百分点至77.6%和72.9%,广州、珠海税收比率由2021年的72%左右降至66%左右;惠州、阳江、湛江均降至61%,前两市降幅均超8.0个百分点;云浮、揭阳、汕尾、茂名、肇庆、韶关6市税收比率不及50%,前5市降幅均超10.0个百分点;其余各市均位于50%~60%区间。总体看,广东省各市一般公共预算收入质量整体尚可,但区域间分化亦较大,且在减税降费政策等带来的财政减收下,税收比率整体降幅明显。

从一般公共预算自给能力看,珠三角地区公共财政平衡能力明显优于财政收入较薄弱的粤东西北地区,粤东西北地区财政平衡对上级补助等转移性收入依赖较大。2022年佛山、中山、珠海、肇庆、云浮和汕尾6市一般公共预算自给率较上年有所提高,其余各市一般公共预算自给率均较上年存在不同程度回落。当年,深圳、东莞一般公共预算自给率分别为80.3%和78.0%,仍居全省前二,但自给率回落幅度最大,分别较上年下降12.9个和9.2个百分点;佛山和中山一般公共预算自给率分别为77.9%和68.2%,位于全省第三、四位,较上年分别提高2.5个和1.3个百分点;惠州、广州、珠海、江门一般公共预算自给率尚可,在58%~65%区间;其余各市均低于41%,其中肇庆和云浮自给率增幅相对较大,分别较上年上升3.5个和7.9个百分点至40.5%和37.4%,汕尾较上年提高1.8个百分点至20.7%,揭阳、河源和梅州自给率降至20%以下,居于全省末三位。

2023年以来,除深圳未获取数据外,广东省各地市一般公共预算收入呈现不同程度增长。2023年前三季度,广州完成一般公共预算收入1450.7亿元,增速为3.6%;其次为东莞、佛山,分别为605.6亿元和580.0亿元,同比分别增长3.0%和0.3%;惠州、珠海规模较为相近,分别为347.0亿元和345.6亿元,增速分别为5.0%和1.5%;中山、江门分别为245.0亿元和198.1亿元,肇庆、湛江、清远、茂名在100~135亿元之间;其余地市规模均在96亿元以下,其中潮州规模不足36亿元,居于全省末位,揭阳增速最高,为51.2%。从一般公共预算支出看,除东莞、佛山、惠州、中山、韶关5市一般公共预算支出同比略增外,其余各市均有所下降,降幅在0.5%~16.2%之间,其中珠海降幅最大,为-16.1%。

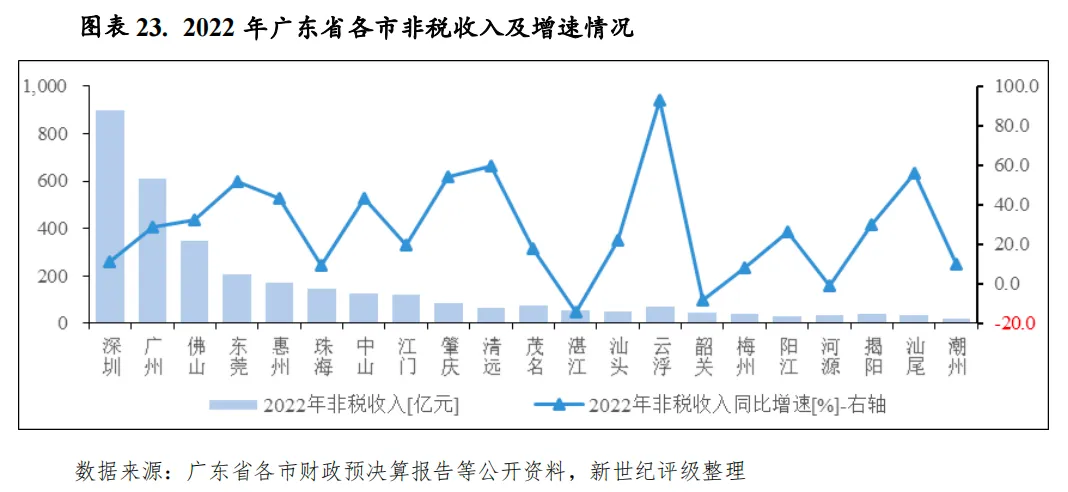

2022年,广东省各地市政府性基金预算收入均呈现不同程度减收,其中8市降幅超50%,5市降幅在40%~50%区间。珠三角城市中,深圳、珠海降幅相对较小,惠州、佛山和中山降幅均在50%以上;阳江经历上年高速增长后转为负增长,但为全省唯一降幅未超20%的地市;茂名、江门、梅州已连续三年负增长。2022年,各地市政府性基金预算收入对地方财力的贡献度亦延续下滑态势,广州、珠海、佛山2022年政府性基金预算收入与一般公共预算收入的比仍相对较高,但该比值已降至0.9倍以下;汕尾、阳江、揭阳自身一般公共预算收入规模均相对偏小,地方财力对政府性基金预算收入依赖较大,稳定性较弱。

2022年,广东省各地市政府性基金预算收入均呈现不同程度减收,其中8地市降幅超50%,5地市降幅在40%~50%区间,阳江经历上年高速增长(120.8%)后增速转为-18.9%,但为全省唯一降幅未超20%的地市,其余地市降幅则在20%~35%区间。降幅超50%的地市包括汕头、梅州、河源、揭阳、中山、佛山、惠州和韶关,其中梅州、河源、揭阳和韶关延续上年负增长趋势,汕头、中山、佛山和惠州增速降幅大,均超55.0个百分点,汕头增速为-76.5%,增速较上年下降84.2个百分点。茂名、深圳、珠海降幅相对较低,增速分别为-21.1%、-25.3%和-25.5%,其中茂名已连续三年负增长。

从规模看,2022年广州政府性基金预算收入领先省内其他地市,规模为1631.3亿元,同比下降31.7%;深圳为1025.8亿元,居于第二;佛山同比下降51.9%至557.4亿元,与前两市差距明显拉大;东莞和珠海规模相近,分别为411.0亿元和369.9亿元,同比分别下降41.8%和25.5%。惠州、江门、中山3市规模位于120~260亿元区间;肇庆、茂名、湛江、清远、汕头规模在50~100亿元之间,均跌出百亿元序列,其余8市规模低于40亿元,潮州政府性基金预算收入为18.3亿元,为各市最低。

2022年,广东省各地市政府性基金预算收入对地方财力的贡献度延续下滑态势,其中广州、珠海、佛山2022年政府性基金预算收入与一般公共预算收入的比分别为87.9%、84.6%和70.0%,较上年分别下降38.8个、26.2个和73.5个百分点。惠州、肇庆、茂名、汕尾、江门、东莞和湛江7市政府性基金预算收入与一般公共预算收入的比率均在52%~60%之间,其中汕尾自身一般公共预算收入规模相对偏小,地方财力对政府性基金预算收入依赖较大,稳定性较弱。其余地市该比值均在50%之下,深圳和云浮分别为25.6%和19.9%,相对较低。

三、广东省及下辖各市债务状况分析

广东省政府债务规模较大,但得益于良好的经济基础及雄厚的财政实力,地方政府债务负担相对较轻。2022年由于交通运输、市政建设等方面的投入,广东省加大新增专项债券发行力度,政府债务规模进一步增长,但距财政部核定的债务限额仍有一定空间,债务风险总体可控。

2022年,广东省发行地方政府债券6004.56亿元,其中新增债券4743.64亿元(其中一般债券366.64亿元、专项债券4377.00亿元),再融资债券1260.92亿元(其中一般债券575.30亿元、专项债券685.62亿元)。新增债券中,深圳市按规定自行发行665亿元并安排支出。截至2022年末,全省政府债务余额(含深圳)为25071.12亿元,其中一般债务7304.26亿元,专项债务17766.86亿元。2022年中央批准的广东省政府债务限额为26258.07亿元,其中一般债务限额8062.52亿元、专项债务限额18195.55亿元,当年末全省政府债务余额控制在债务限额以内。

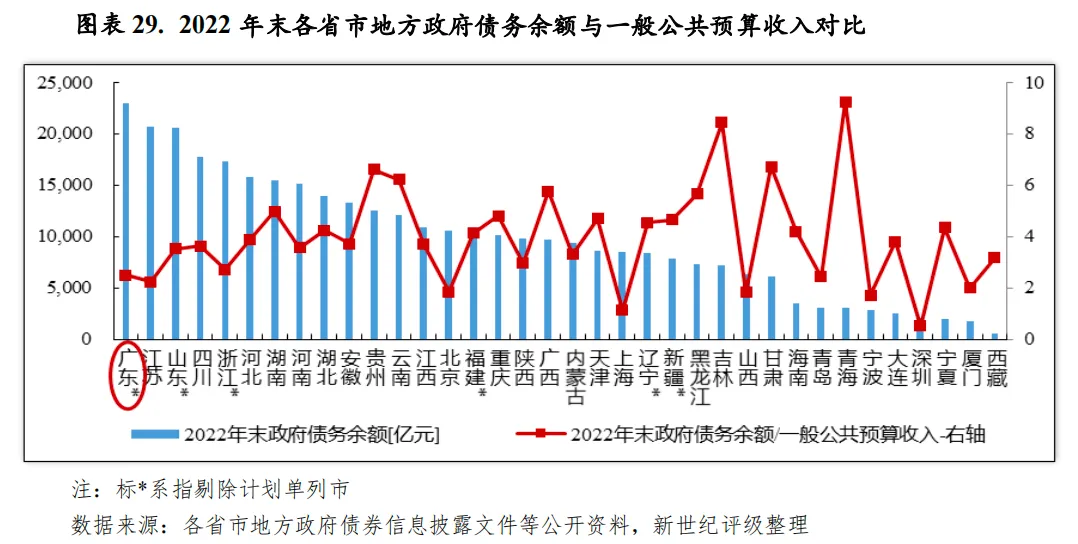

2022年末,广东省(不含深圳)债务余额为22988.24亿元,位于全国31个省市降序排列首位。以年末地方政府债务余额与当年度一般公共预算收入规模相比,2022年末广东省(不含深圳)地方政府债务余额是其当年一般公共预算收入的2.49倍,位列全国31个省市该指标降序排列第27位,债务负担相对较轻。

2022年广东省各地市政府债务规模均保持增长,债务负担总体上升,但经济发展水平较高的地区其政府债务负担相对较轻。现阶段财力相对较弱的梅州、河源、汕尾、潮州、韶关债务压力相较而言最为突出;湛江、汕头自身财力基础尚可,但由于近年收入承压且债务规模扩张,债务压力亦加重;除肇庆外的珠三角地市基于较好的财力支撑,其债务承载能力较强,虽债务持续扩张,但总体负担仍相对较轻,且深圳债务压力仍属全省最轻。

从政府债务余额看,2022年广东省各地市政府债务均保持增长,其中深圳、中山增幅显著,分别为46.7%和32.7%,汕头、广州、汕尾增速在25%~30%之间,河源、惠州、潮州、云浮、阳江、揭阳、梅州和肇庆增速在12%~20%区间,其余地市均在20%~25%之间。从规模序次看,2022年末,广州政府债务规模继续居全省首位,为4687.1亿元,较上年末增加960.4亿元(增幅25.8%);佛山政府债务规模次之,为2277.8亿元,较上年末增加421.2亿元(增幅22.7%);深圳债务规模仍为全省第三,为2082.9亿元,较上年末增加662.9亿元(增幅46.7%),其次为东莞、珠海、惠州、肇庆、湛江,政府债务余额分别为1340.5亿元、1103.5亿元、1050.4亿元、995.6亿元和940.6亿元;江门、汕头、清远、梅州、中山、茂名、韶关7市规模在600~900亿元区间,潮州债务规模为341.8亿元,仍处于全省末位,其余各地市债务规模在380~580亿元之间。

以年末政府债务余额与当年一般公共预算收入相对比,2022年末梅州该比率最高,为866.5%,较上年上升213.6个百分点;河源和汕尾次之,分别为827.5%和795.8%;潮州、湛江、韶关、汕头、肇庆、揭阳6市该比率在600%~700%之间;清远、阳江、茂名、云浮处于440%~550%之间;深圳该比率最低,为51.9%;其余各市该比率在150%~350%之间。

广东省城投债发行规模在全国处于中上游水平,且主要集中在广州、深圳、佛山和珠海等珠三角地区,截至2023年9月末揭阳无存续城投债。广东各市城投带息债务主要集中在广州、深圳、东莞和珠海等,相较于各市财力水平,总体城投企业债务负担较轻。

从广东省存续城投债[5]情况看,截至2023年9月末,全省城投企业债券余额合计2291.81亿元,在全国31个省市规模降序排列中居于第14位。从省内各市城投债规模看,广州城投债余额最大,为677.8亿元,占全省城投债余额的29.6%;其次为深圳,城投债余额为364.2亿元,占全省的比重为15.9%;江门、佛山、湛江、肇庆、珠海和惠州城投债余额在100~230亿元之间,合计占全省的比重为39.5%;其余各市城投债合计占比为13.9%,省本级城投债余额占比1.1%。

以2023年9月末存续城投债余额与2022年一般公共预算收入规模相对比,除湛江外,广东省其余各市该比值均在100%以下,城投债偿付压力较轻。湛江该比率最高,为101.6%;江门、肇庆该比率超过75%,汕头、广州、阳江该比率在35%~46%区间,其余均在33%以下,云浮该比率仅为3.5%,为全省最低。截至2023年9月末揭阳无存续城投债。

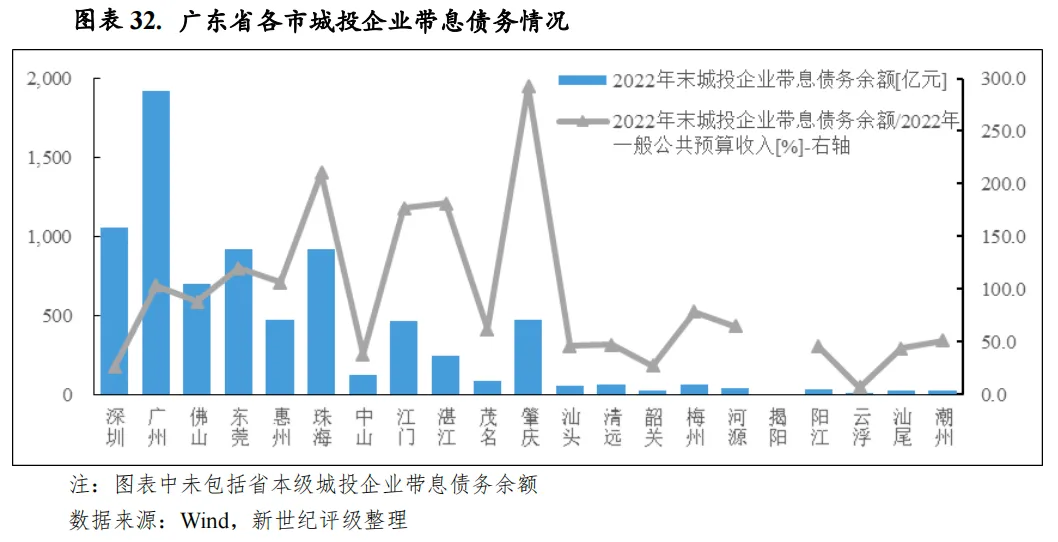

从广东省城投企业带息债务情况来看[6],广东省全省城投企业2022年末带息债务合计0.87万亿元,在全国31个省市规模降序排列中排名第16位,广东省城投企业2022年末带息债务为当年全省一般公共预算收入的0.65倍,该指标在全国处于较低水平,位列31个省市降序排列第28位。从省内各市看,广东省城投企业带息债务主要分布于广州、深圳、东莞和珠海,上述四市城投企业2022年末带息债务占比分别为22.2%、12.2%、10.6%和10.6%,其余各市合计占比为33.7%;此外,省本级城投企业2022年末带息债务余额占比为10.5%。与一般公共预算收入进行对比,肇庆、珠海、湛江城投企业2022年末带息债务系其一般公共预算收入的2.9倍、2.1倍和1.8倍,处于全省前三;其次是江门、东莞、惠州和广州,城投企业2022年末带息债务为其一般公共预算收入的比在1.0倍~1.8倍区间,其余各市该指标值均小于0.9倍,债务偿付压力轻。