一、江苏省经济与财政实力分析

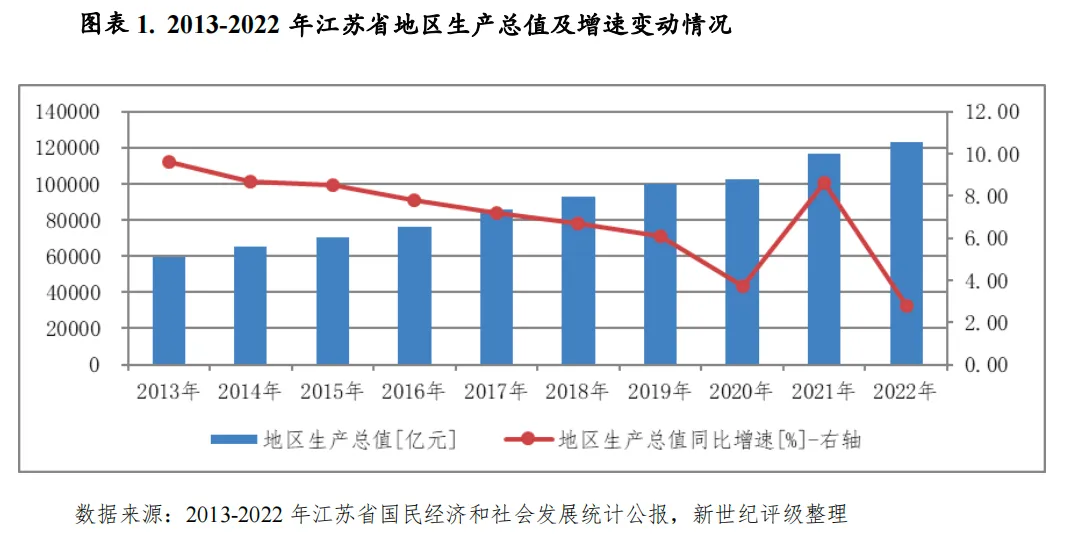

江苏省区位优势显著,产业结构优良,是全国经济最发达的省份之一。近年来,全省经济增速波动较大,其中2022年受多重超预期因素叠加冲击,经济呈小幅增长,GDP规模仍仅次于广东稳居全国第二位,人均GDP仅次于北京和上海,位列全国第三位。2022年,全省工业经济指标表现总体尚可,先进制造业増势相对较好,但工业企业经营效益有所承压;服务业支柱地位仍保持稳健,其中金融业和邮政电信行业保持较稳定增长,但受外部环境影响,交通运输业和旅游业主要指标降幅明显。从三大需求看,2022年江苏省投资、消费和对外贸易均保持增长,但增速均呈下降态势;受房地产市场景气度影响,房地产投资及商品房销售均呈下降态势。2023年前三季度,江苏省主要经济指标均有所恢复,当期GDP同比增长5.8%,增速较上年同期上升3.5个百分点;其中工业和服务业均保持增长,接触性密集型服务业快速恢复。

江苏省位于我国沿海地区中部,长江、淮河下游,东濒黄海,北接山东,西连安徽,东南与上海、浙江接壤;长江横穿东西,大运河纵贯南北。全省土地面积10.72万平方公里,占全国的1.12%;2022年末全省常住人口8515万人,占全国的6.03%;较上年末增加10万人,同比增长0.1%;常住人口城镇化率达74.4%,比上年末提高0.5个百分点。

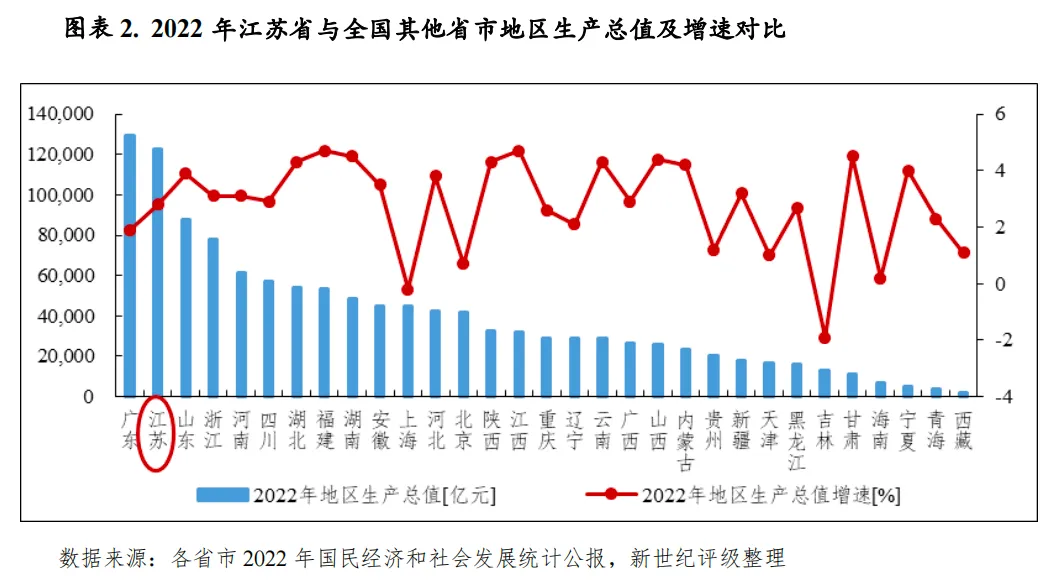

江苏省地处被视为我国经济发展重要引擎的长江三角洲地区,综合经济实力雄厚,是全国经济最发达的省份之一。2022年,江苏省实现地区生产总值12.29万亿元,同比增长2.8%,受多重超预期因素叠加冲击,增速较2021年下降5.8个百分点。从经济规模来看,2022年江苏省经济总量仍仅次于广东省,稳居全国第二位;2022年全省人均GDP为14.44万元,仅次于北京和上海,位列全国第三位。2023年前三季度,江苏省主要经济指标均有所恢复,当期实现地区生产总值9.32万亿元,较上年同期增长5.8%,增速较上年同期提升3.5个百分点。

江苏省县域经济和城区经济发展水平均较高,百强县和百强区综合实力在全国相比较为突出,对全省经济的引领作用较强。根据工信部赛迪研究院发布的《2023年中国县域经济百强研究》和《2023年中国城区经济高质量发展研究报告暨2023赛迪百强区》,全国综合实力百强县榜单中,江苏共占有23席,占总数的近四分之一,是百强县数量最多的省份;百强县前10名中,江苏占据六席,并包揽前4位,其中昆山市、江阴市、张家港市和常熟市位列前四位,太仓市和宜兴市分列第6位和第9位。百强区榜单中,江苏省共占有17席,数量与广东省一致。

从产业结构看,江苏省自2015年开始实现产业结构“三二一”转变,目前形成了传统支柱产业与现代服务业并举的产业结构。2022年,江苏省实现第一产业增加值4959.4亿元,同比增长3.1%,增速与上年持平;第二产业增加值5.59万亿元,同比增长3.7%,增速同比下降6.4个百分点;第三产业增加值6.20万亿元,同比增长1.9%,增速同比下降5.8个百分点;三次产业增加值比例由2021年的4.1∶44.5∶51.4调整为4.0∶45.5∶50.5,第三产业占比下降0.9个百分点。2023年前三季度,江苏省实现第一产业增加值2760.1亿元,同比增长3.3%;第二产业增加值4.10万亿元,同比增长6.6%;第三产业增加值4.94万亿元,同比增长5.3%。

2022年,江苏省工业经济指标增速较上年有所回落,但总体表现尚可,全年规模以上工业增加值同比增长5.1%,增速较2021年下降7.7个百分点。先进制造业増势仍相对较好,2022年全省高技术产业增加值同比增长10.8%,增速同比下降6.3个百分点,占规上工业的比重为24.0%;装备制造业增加值同比增长8.5%,增速同比下降8.5个百分点,占规上工业的比重达52.6%;上述两个行业增加值增速分别高于规模以上工业5.7个百分点和3.4个百分点,对规上工业增加值增长的贡献率分别达48.6%和85.2%。分具体行业看,电子、医药、汽车、电气、专用设备等先进制造业增加值同比分别增长6.3%、11.0%、14.8%、16.3%和6.0%。新能源、新型材料、新一代信息技术产量增长较快,其中新能源汽车、锂离子电池、太阳能电池、工业机器人、碳纤维及其复合材料、智能手机、服务器产量分别同比增长93.2%、23.4%、36.2%、11.3%、64.6%、49.5%和114.3%。工业企业经营效益有所承压,全年全省规模以上工业企业实现利润总额9061.9亿元,同比下降4.2%,增速较上年下降29.9个百分点。2023年前三季度,全省工业生产恢复向好,当期规模以上工业增加值同比增长7.2%,增速较上年同期提升2.7个百分点。

服务业方面,2022年江苏省服务业增加值增速明显下降,但支柱地位仍保持稳健,当年全省第三产业增加值同比增长1.9%,增速同比下降5.8个百分点;服务业增加值占GDP的比重为50.5%,占比较上年下降0.9个百分点,但仍保持主导地位。服务业重点行业中,金融业和邮政电信行业保持较稳定增长,但受外部环境影响,交通运输业和旅游业主要指标降幅明显。具体来看,交通运输业方面,2022年全省货物运输量和货物周转量同比增速分别为-4.8%和0.3%,增速同比下降11.3个和7.5个百分点;旅客运输量同比下降29.9%,降幅较上年扩大7.4个百分点;旅客周转量同比下降36.9%,增速较上年下降达42个百分点。邮政电信业仍保持较稳定增长,2022年全省邮电业完成业务总量2397.8亿元,同比增长14.6%,增速同比下降11.3个百分点。旅游业与2021年相比降幅较大,全年全省接待境内外游客5.3亿人次,同比下降24.5%,增速同比下降74.1个百分点;实现旅游业总收入9263.8亿元,同比下降20.6%,增速同比下降62.1个百分点。2022年末,全省金融机构人民币存款余额21.22万亿元,较上年末增长12.0%,增速较上年末上升2.2个百分点;金融机构人民币贷款余额20.39万亿元,较上年末增长14.6%,增速较上年末下降0.6个百分点。2023年前三季度,全省服务业保持增长,接触性密集型服务业快速恢复,当期服务业增加值同比增长5.3%,其中住宿和餐饮业,信息传输、软件和信息技术服务业,租赁和商务服务业,金融业,交通运输、仓储和邮政业增加值同比分别增长13.5%、14.7%、12.1%、8.5%和8.3%。

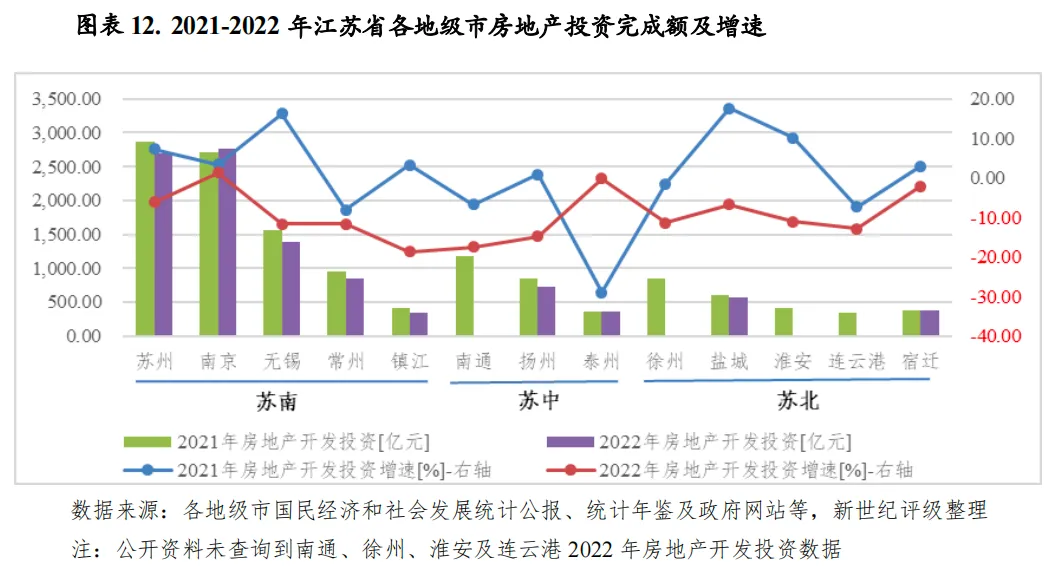

江苏省经济内生动力较强,投资和消费是拉动全省经济增长的主要动力。投资方面,2022年江苏省固定资产投资增速有所下降,当年固定资产投资同比增长3.8%,增速较上年下降2.0个百分点;其中民间投资同比增长2.9%,增速同比下降3.4个百分点,民间投资占固定资产投资的比重达68.6%,占比较上年下降0.6个百分点。投资结构持续优化,全年全省高技术产业投资同比增长9.2%,增速高于全部投资5.4个百分点,拉动全部投资增长1.7个百分点;制造业投资同比增长8.8%,高于全部投资增速5.0个百分点;服务业投资中,金融业同比增长33.0%,卫生和社会工作投资同比增长29.4%,文化、体育和娱乐业投资同比增长24.5%。房地产方面,受房地产市场景气度影响,2022年江苏省房地产开发投资同比下降7.9%,增速较上年下降10.2个百分点;全年商品房销售面积同比下降26.8%,增速较上年下降34.1个百分点。

近年来,江苏省消费品市场波动态势明显,2022年实现社会消费品零售总额4.28万亿元,同比增长0.1%,增速较上年下降15.0个百分点。从消费类型看,商品零售额38676.2亿元,同比增长1.1%;餐饮收入额4075.9亿元,同比下降8.4%;全年实物商品网上零售额10782.8亿元,同比增长7.0%,占社会消费品零售总额的比重为25.2%。对外经济方面,2022年,江苏省对外贸易保持增长,但增速有所下降,全年全省实现进出口总额5.45万亿元,同比增长4.8%,增速较上年下降12.3个百分点;其中实现出口总额3.48万亿元,同比增长7.5%;实现进口总额1.96万亿元,同比增长0.4%。

2023年前三季度,江苏省固定资产投资同比增长5.7%,增速较上年同期上升2.2个百分点;当期实现社会消费品零售总额3.39万亿元,同比增长7.1%,增速较上年同期上升7.4个百分点。

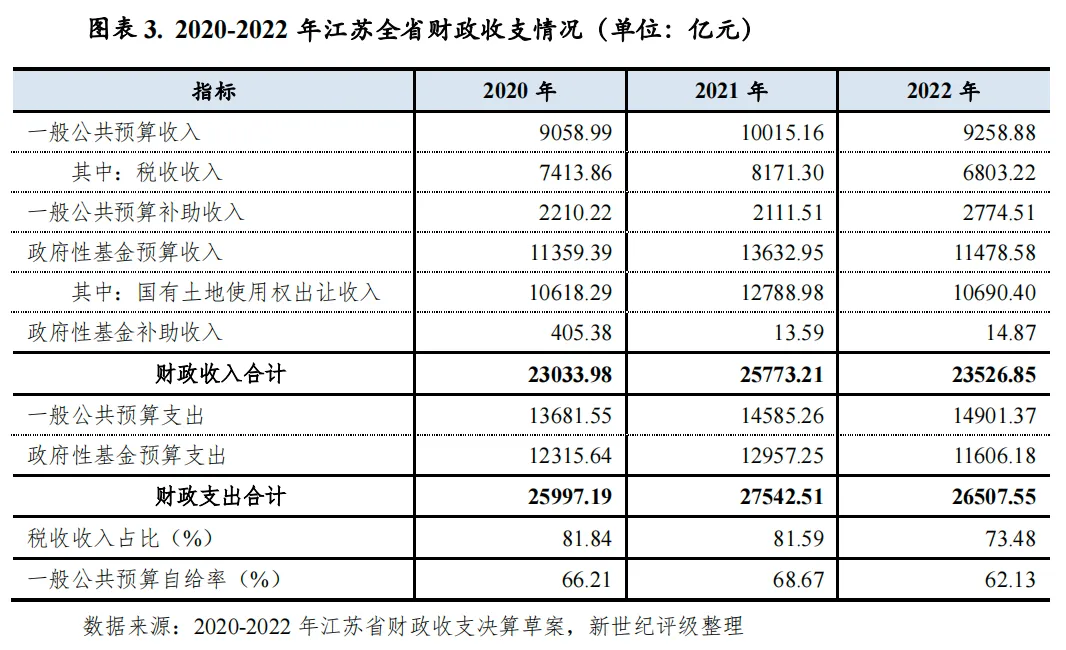

江苏省一般公共预算收入居全国前列,财政收入稳定性较好,财政自给能力较强;2022年,主要受增值税留抵退税以及土地相关税收减少等因素影响,全省一般公共预算收入呈下降态势;规模仍仅次于广东省,位居全国第二位。江苏省以国有土地使用权出让收入为主的政府性基金收入总体维持在较大规模,对综合财力形成较强支撑,但2022年受房地产及土地市场景气度下行影响,全省政府性基金收入转呈下降态势,但仍为地方财力的第一大来源。2023年前三季度,江苏省税收收入増势较好,但土地增值税继续呈较大幅下降;上半年度以土地使用权出让收入为主的全省政府性基金预算收入亦继续下降。

江苏省财政实力居全国前列,财政收入主要来自税收收入和国有土地使用权出让收入。2022年,江苏省实现财政收入2.35万亿元,同比下降8.72%,其中,2022年一般公共预算收入和政府性基金预算收入占比分别为39.35%和48.79%,是财政收入的主要构成;上级补助收入对财政收入形成一定补充,2022年全省上级补助收入(含一般公共预算补助收入和政府性基金补助收入)占比为11.86%。

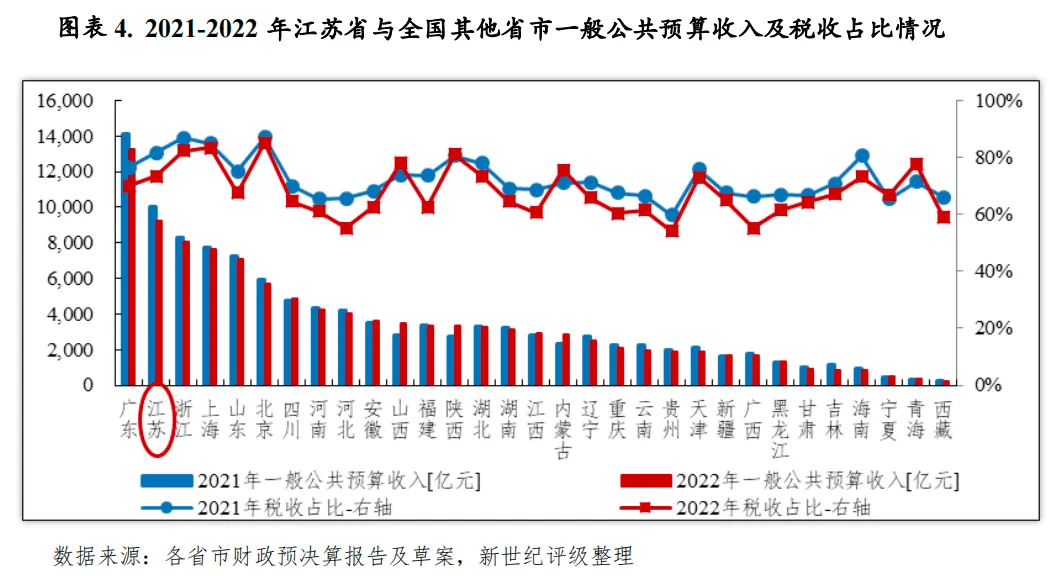

2022年,江苏省一般公共预算收入规模仍仅次于广东省,位居全国第二位。主要受增值税留抵退税以及土地相关税收减少等因素影响,2022年全省一般公共预算收入呈下降态势,当年全省实现一般公共预算收入9258.88亿元,同比下降7.55%,增速较上年下降18.11个百分点。具体看,2022年江苏省实现税收收入6803.22亿元,同比下降16.74%,增速较上年下降26.96个百分点;当年税收收入占一般公共预算收入的比重为73.48%,占比较上年下降8.11个百分点,财政收入稳定性仍较强;其中,增值税、企业所得税贡献相对最大,对税收收入的贡献率分别为32.96%和21.74%;契税、土地增值税、个人所得税、城市维护建设税和房产税形成一定补充,占比分别为9.69%、8.77%、7.62%、6.38%和5.78%,合计占比为38.24%。财政支出方面,2022年江苏省一般公共预算支出为14901.37亿元,绝对值同比增长2.17%;当年一般公共预算自给率为62.13%,较上年下降6.53个百分点,居全国第六位,位于上海、北京、广东、天津和浙江之后,财政自给能力总体较强。从支出结构看,2022年全省一般公共服务、教育、社会保障和就业、医疗卫生及公共安全支出等刚性支出合计为8248.43亿元,刚性支出占比为55.35%,财政支出弹性存有一定空间。

2023年前三季度,江苏省一般公共预算收入完成7829亿元,同比增长12.8%。其中,税收收入完成6263亿元,同比增长22.7%,税收占比为80.0%;非税收入完成1566亿元,同比下降14.8%;其中增值税大幅增长,当期完成增值税2895亿元,同比增长79.3%;企业所得税和个人所得税分别为1126亿元和387亿元,同比分别下降4.6%和1.6%;土地增值税大幅下降43.9%至271亿元;契税同比增长7.6%至507亿元。同期,全省完成一般公共预算支出10556亿元,同比增长0.9%,支出主要用于教育、社保、城乡社区、卫生健康等方面。

因较强的经济发展水平及人口集聚能力,江苏省以国有土地使用权出让收入为主的政府性基金收入总体维持在较大规模,对综合财力形成较强支撑,但2022年受房地产及土地市场景气度下行影响,全省政府性基金收入转呈下降态势。2022年,江苏省实现政府性基金预算收入为11478.58亿元,绝对值同比下降15.80%,增速同比下降35.82个百分点;其中国有土地使用权出让收入为10690.40亿元,同比下降16.41%,占政府性基金预算收入的比重为93.13%。同期,全省政府性基金预算支出11606.18亿元,绝对值同比下降10.43%,支出主要用于国有土地使用权出让收入安排的支出。2023年上半年度,江苏省政府性基金预算收入完成2705.99亿元,同比下降15.7%,其中国有土地使用权出让收入2471.75亿元,同比下降17.0%。

江苏省省级财政收入主要集中于一般公共预算补助收入,2022年江苏省省级一般公共预算补助收入占比达91.67%,一般公共预算收入和政府性基金收入占比分别为6.31%和2.02%。具体来看,2022年因按照增值税留抵退税均衡分担机制,江苏省向中央调库较预算增加较多,当年全省仅实现省级税收收入12.83亿元,绝对值同比下降87.18%;当年省级一般公共预算收入191.89亿元,绝对值同比下降25.32%;一般公共预算上级补助收入2774.51亿元,同比增长31.40%。2022江苏省省级一般公共预算支出为1263.56亿元,同比增长1.33%。政府性基金收支方面,2022年江苏省省级政府性基金收入为61.55亿元,同比下降10.65%,主要系彩票公益金收入、车辆通行费收入下降所致;当年省级政府性基金支出为142.11亿元,同比增长17.59%,主要系其他政府性基金及对应专项债务收入安排的支出、地方政府专项债务付息支出增加所致。

二、下辖各市经济与财政实力分析

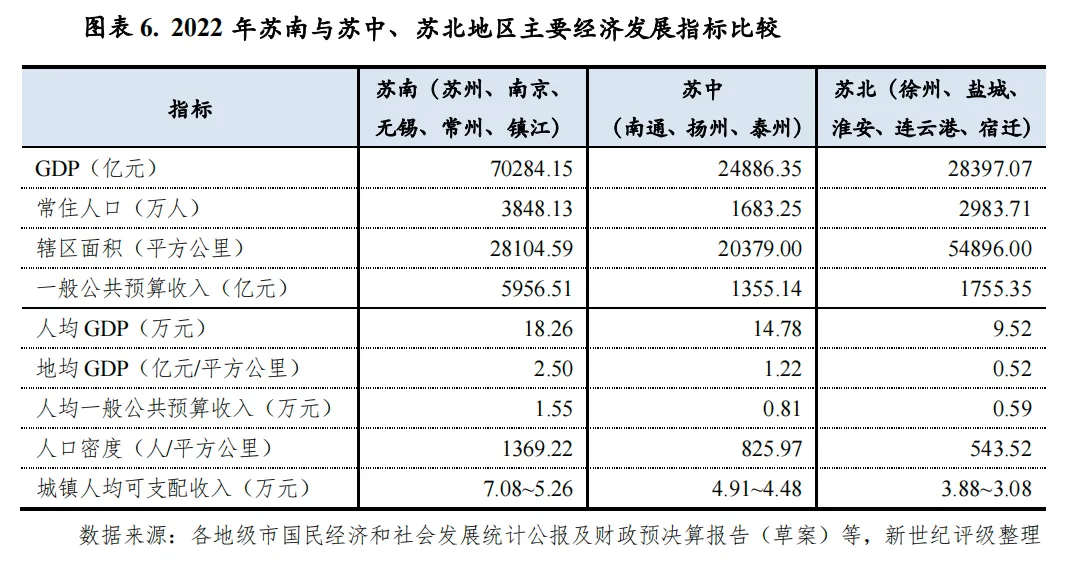

江苏省下辖13个地级市,以长江和淮河为界,分为苏南、苏中、苏北三个区域板块。其中,苏南地区包括南京、无锡、常州、苏州和镇江5市;苏中地区包括南通、扬州和泰州3市;苏北地区包括徐州、连云港、淮安、盐城和宿迁5市。江苏区域经济在人均GDP、地均GDP、人均可支配收入、人口密度等方面均呈现十分明显的梯度特征,南北发展差异较大;其中苏南地区位于“长三角经济区”中心区域,经济发展水平总体领先于苏中和苏北地区,经济实力和城市经济基础较好。2022年,江苏省各地市经济增速较上年均有所回落,经济增速均在2.0-5.0%的区间;经济规模上看仍以苏南4市和苏中南通领先,经济体量较小的地市仍主要集中于苏北地区。财政收入方面,各地市一般公共预算收入排名基本与GDP排名相当;从增速看,主要受增值税留抵退税因素影响,2022年多数地市一般公共预算收入呈下降态势。

2021年2月,江苏省人民政府发布《江苏省国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》(以下简称“《纲要》”),根据《纲要》,江苏省将因地制宜探索社会主义现代化建设实践,推进苏南、苏中、苏北地区的区域协同创新,引领区域经济协同发展。其中,苏南地区扛起“在率先实现社会主义现代化上走在前列”新使命,把握高质量发展的先发优势和禀赋优越的基础条件,全面提升国际综合竞争力和可持续发展能力,努力成为在全国率先实现社会主义现代化的先行军。苏中地区紧紧抓住全面融入长三角区域一体化发展和长江经济带高质量发展的历史机遇,更大力度推进南北融通、江海联动和陆海统筹,努力成为推动江苏率先实现社会主义现代化的生力军。苏北地区持续巩固高水平全面建成小康社会成果,发挥后发优势,拓展发展空间,努力成为支撑全省社会主义现代化建设的接力军。

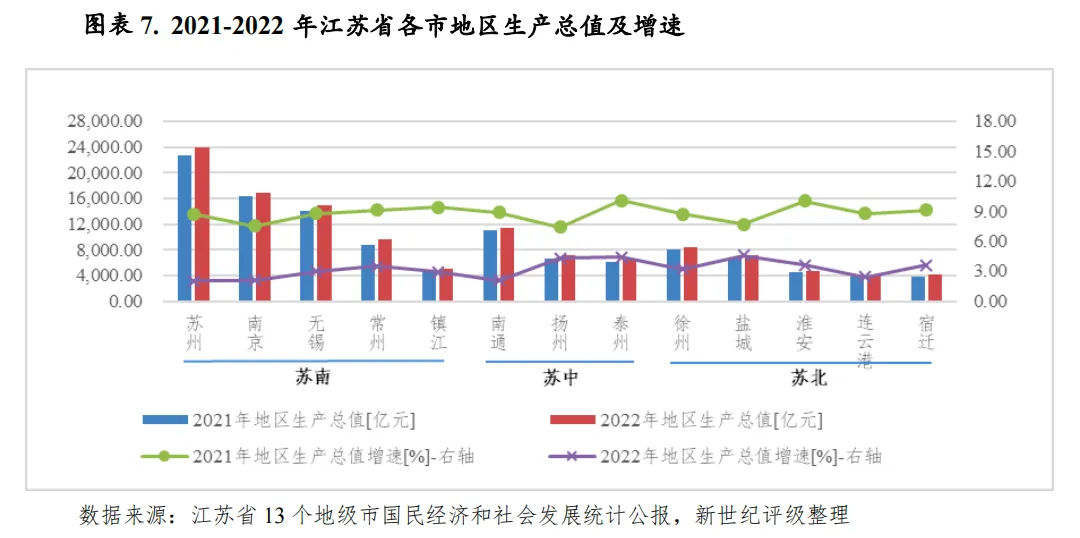

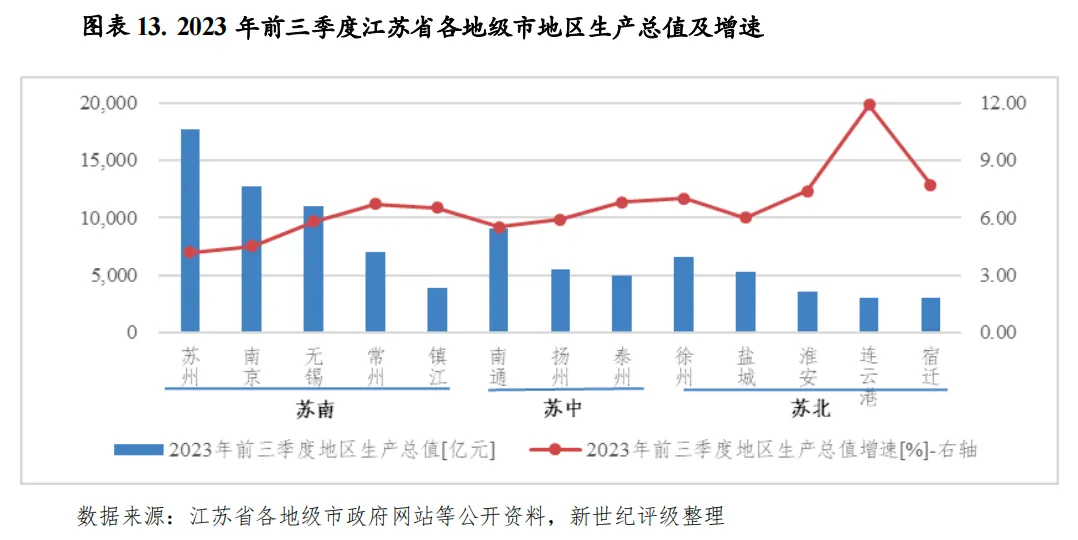

2022年,除宿迁和连云港之外,江苏省其他地市GDP总量排名与2021年相比未发生变化,经济发展差异化仍较显著。其中苏南地区的苏州、南京、无锡和苏中的南通经济总量均超万亿元,经济体量较小的地级市仍主要分布于苏北地区。各地市在人均GDP、地均GDP以及人口密度、人均可支配收入方面仍表现为较明显的梯度特征。从经济增速看,受多重超预期因素影响,2022年各地市经济增速较上年均有所回落,经济增速均在2.0-5.0%的区间。从三大需求看,2022年多数地市投资、消费及进出口总额保持增长,但增速明显放缓;绝大多数地市房地产开发投资呈下降态势。2023年前三季度,江苏省各地级市经济复苏回暖,除南京和苏州GDP增速分别为4.5%和4.2%之外,其他地市经济增速均在5%以上,其中连云港GDP增速达11.9%。

从经济总量来看,除宿迁和连云港之外,2022年江苏省其他地市GDP总量排名与2021年相比未发生变化,经济发展差异化仍较显著。苏南地区的苏州、南京、无锡经济规模仍处于绝对领先地位,2022年地区生产总值均超万亿元,分别为2.40万亿元、1.69万亿元和1.49万亿元,经济总量合计占全省各市经济总量合计数的比重达45.09%。南通2022年地区生产总值1.14万亿元,经济总量仍排名第四位;常州自2017年开始排名超过徐州跃居第五位,2022年GDP为9550.10亿元;徐州排名第六,2022年GDP为8457.84亿元;扬州自2019年开始超过盐城位列第七位、盐城后移至第八位,上述两市2022年GDP分别为7104.98亿元和7079.80亿元;泰州和镇江仍分列第九、十位,分别为6401.77亿元和5017.04亿元。淮安、宿迁、连云港经济总量仍居末三位,2022年GDP分别为4742.42亿元、4111.98亿元和4005.03亿元,其中宿迁和连云港排名互换,宿迁排名前移一位至全省第十二位,连云港后移至全省末位。总体看,江苏省各区域经济总量南北差异较大,其中苏南地区经济较为发达,对全省的地区生产总值贡献度高,2022年该区域5个地级市GDP合计7.03万亿元,占各市GDP总量合计的56.88%;经济体量较小的地级市则主要分布于苏北地区,2022年苏北5市GDP合计占比仅为22.98%。从经济增速看,受多重超预期因素影响,2022年各地市经济增速较上年均有所回落,经济增速均在2.0-5.0%的区间。具体来看,2022年GDP增速超过4%的地市为盐城、泰州和扬州,增速分别为4.6%、4.4%和4.3%;经济增速低于3%的地市为镇江、连云港、南京、南通和苏州,增速分别为2.9%、2.4%、2.1%、2.1%和2.0%;其他地市经济增速均在3-4%之间。

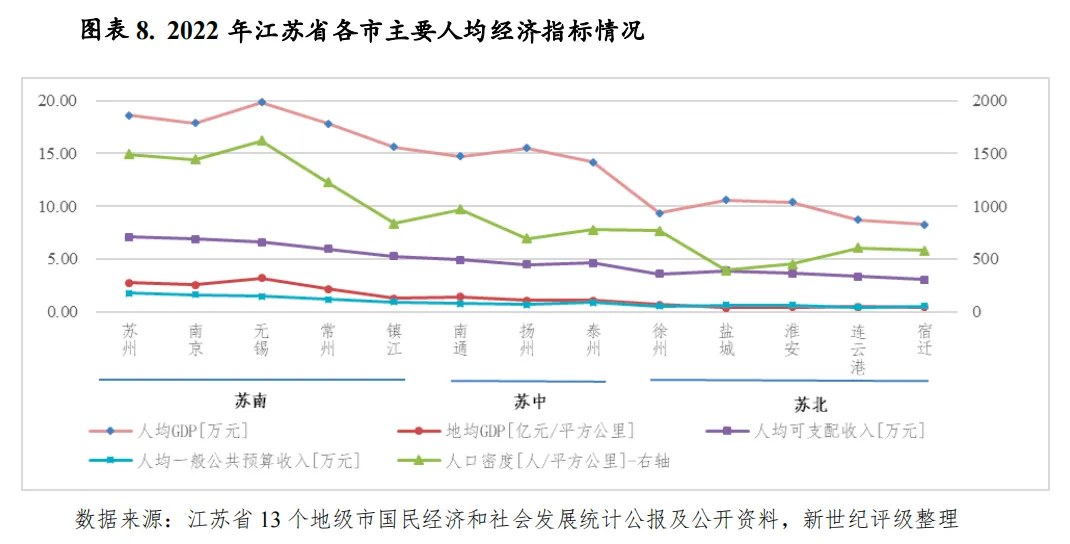

从人均经济指标看,2022年江苏省各区域人均地区生产总值继续呈现明显的梯度特征,苏南、苏中和苏北的人均GDP分别为18.26万元、14.78万元和9.52万元。其中,苏南地区的无锡、苏州、南京、常州和镇江2022年人均GDP居前五位,分别为19.84万元、18.60万元、17.88万元、17.80万元和15.58万元。苏中地区的扬州、南通、泰州分列六至八位,2022年人均GDP分别为15.50万元、14.70万元和14.18万元。苏北地区5市人均GDP相对较低,盐城、淮安、徐州、连云港和宿迁分别为10.56万元、10.41万元、9.37万元、8.70万元和8.26万元,居末五位。除此之外,苏南、苏中和苏北地区在地均GDP、人口密度、人均可支配收入等方面亦呈现较明显的梯度特征,各地市主要人均指标如下图所示。

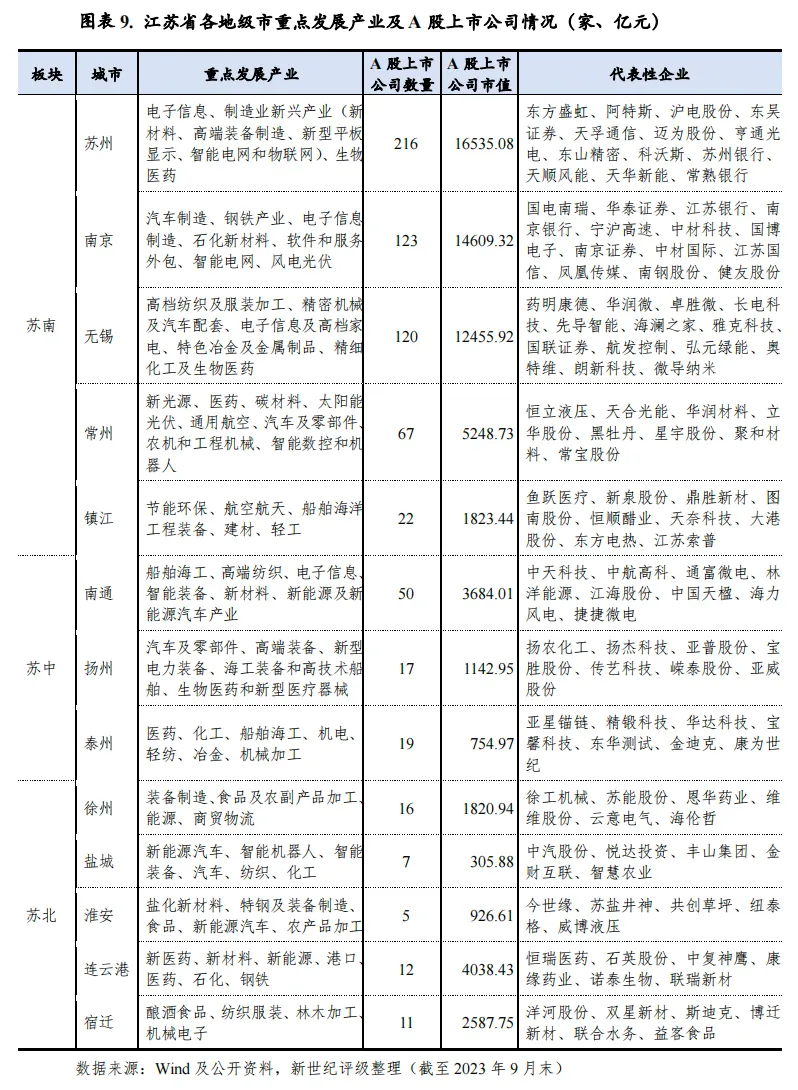

从产业基础看,苏南地区作为长三角经济区中心区域,具有先发优势,已经完成前期工业化、信息化等积累,目前高新技术产业体系基本形成,并形成了具国际竞争力的创新型企业和特色产业集群;苏中地区作为次中心区域,与苏南和上海隔江相望,在接轨中心区域及承接产业转移方面具有一定优势,产业逐步高端化、聚集化发展;苏北地区因其区位边缘,受经济中心吸引和辐射作用较弱,产业相对较为传统。从上市公司分布来看,江苏省A股上市企业主要分布于苏南地区,其中苏州、南京和无锡遥遥领先于其他地市,截至2023年9月末,全省A股上市公司共685家,总市值合计为6.59万亿元,上述三市上市公司数量合计为459家、总市值合计4.36万亿元,占全省的比重分别为67.01%和66.13%。

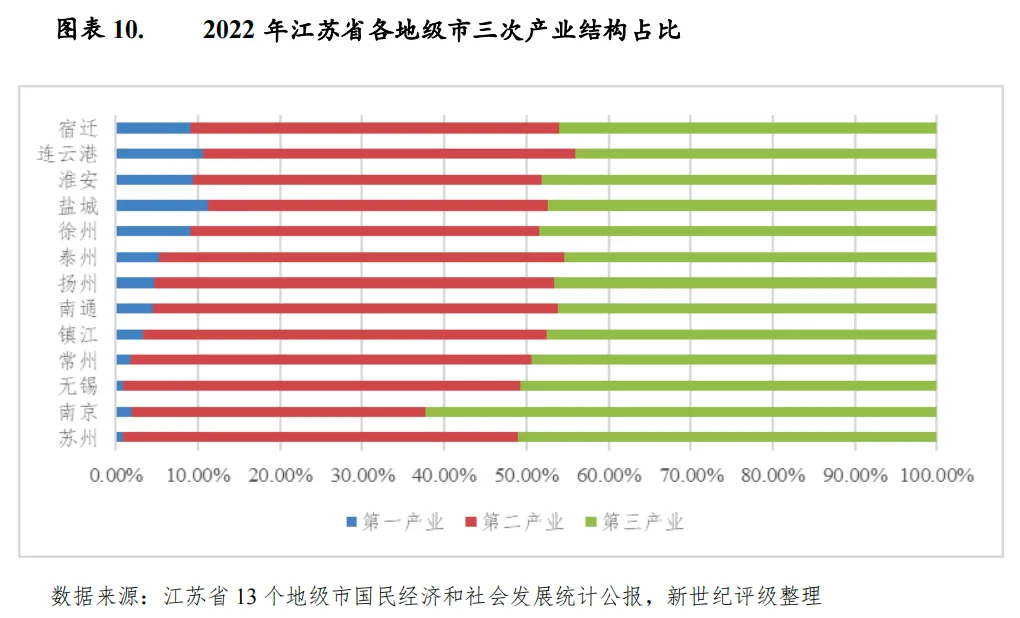

从产业结构看,江苏省各地市基本形成了传统支柱产业与现代服务业并举的产业结构,但苏北5市第一产业仍占有一定比重,一产占比均在10%左右,工业发展动能相较苏南和苏中地区略显不足;苏中和苏南地区基本呈现二三产业齐头并进的局面,其中苏中地区仍以第二产业为主,苏南地区服务业略占优势;而南京作为省会城市,集中了省内更多的高端服务业资源,系省内唯一一个三产占比超过60%的城市。

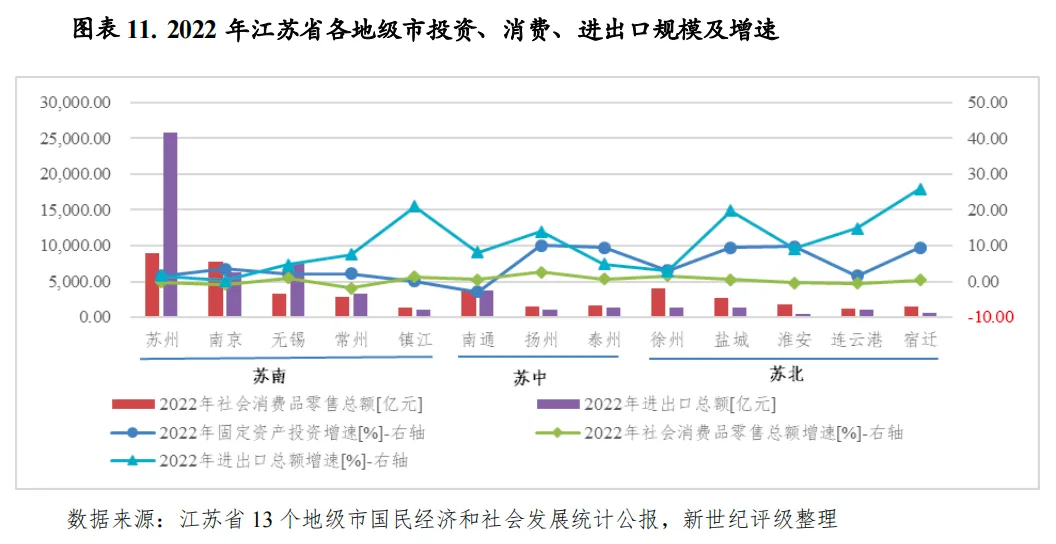

从三大需求看,2022年,江苏省多数地市投资、消费及进出口总额保持增长,但增速呈明显放缓态势。固定资产投资方面,2022年各地市固定资产投资增速分化明显,增速位列前五位的地市为扬州、淮安、宿迁、泰州和盐城,分别为10.0%、9.7%、9.5%、9.4%和9.4%,其他地市均在3.5%及以下;其中,南京、徐州、无锡和常州分别为3.5%、3.0%、2.2%和2.2%,苏州和连云港均为1.5%,镇江和南通居末两位、分别为0.1%和-2.9%。从增速变动情况看,除增速位列前五位的扬州、淮安、宿迁、泰州和盐城固定资产投资增速呈上升态势外,其他地市增速均有所回落,其中苏州、连云港、南通和镇江增速分别较上年回落6.8个、6.9个、7.9个和8.6个百分点。

2022年,江苏省绝大多数地级市房地产投资呈下降态势,从增速看,除南京房地产投资增速为1.4%之外,其他地市房地产投资均呈负增长,其中泰州、宿迁、苏州和盐城降幅在0-10%之间,其他地市降幅均在10-20%之间,其中镇江和南通降幅最大,降幅分别达18.6%和17.5%。

消费方面,2022年,苏州、南京社会消费品零售总额分别以9010.70亿元和7832.41亿元的规模位居前两位,且规模远高于第三位的徐州市;徐州、南通和无锡社会消费品零售总额分别为4102.73亿元、3956.90和3337.60亿元,排名三至五位;常州和盐城分列六、七位,规模分别为2856.20亿元和2700.60亿元;其余地市均在2000亿元以下。从增速来看,2022年各地市社会消费品零售总额总体维持在较低增速,部分地市出现小幅下降,2022年社会消费品零售总额增速超过1%的地市仅扬州、徐州、镇江和无锡四地,增速分别为2.6%、1.6%、1.3%和1.0%;泰州、盐城、南通和宿迁增速在0%-1%之间;其他地市均呈现负增长,增速在-1.9%-0%之间。

进出口方面,江苏省各地级市进出口总额排序基本与经济发达程度排序相关,进出口总额主要集中于苏州、无锡、南京、南通和常州5市。其中苏州市对外开放程度高,进出口总额保持在绝对高位,2022年达25721.10亿元,占各地市合计数的47.13%,大幅领先于第二名的无锡市(7442.56亿元)和第三名的南京市(6292.13亿元)。南通、常州2022年进出口总额分别为3665.30亿元和3228.50亿元,分列第4、5位。其他地级市进出口总额规模相对较小,其中盐城、泰州、徐州、扬州、连云港和镇江分别为1388.27亿元、1319.53亿元、1291.09亿元、1101.10亿元、1076.35亿元和1050.28亿元;宿迁和淮安两市规模最小,分别为564.52亿元和432.49亿元。增速方面,2022年各地市进出口总额较上年呈现不同幅度的增长,但多数地市增速与2021年相比仍出现较大幅下降,其中增速超过10%的地市为宿迁、镇江、盐城、连云港和扬州,分别为25.9%、20.9%、19.7%、14.9%和13.9%;泰州、无锡、徐州、苏州和南京增速相对较低,在5%以下,增速分别为4.9%、4.7%、2.9%、1.6%和0.3%。

2023年前三季度,江苏省各地级市经济复苏回暖,除南京和苏州GDP增速分别为4.5%和4.2%之外,其他地市经济增速均在5%以上,其中连云港GDP增速达11.9%。

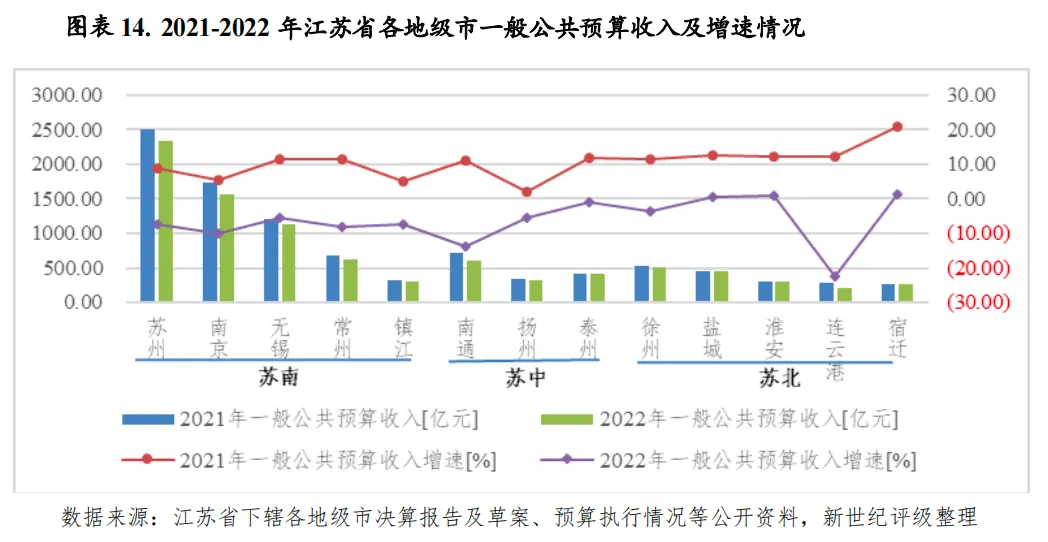

江苏省各地级市2022年一般公共预算收入排名与2021年相比存在部分微调,规模排名总体与GDP排名相当,部分地市存在GDP总量及一般公共预算收入排名倒挂的情况,侧面反映出地区经济质量与创税能力的差异。分区域看,苏南地区财政实力较强,苏北地区财力整体偏弱,其中苏州、南京、无锡一般公共预算收入均超千亿元,显著领先于其他地级市,合计占比达55.37%。从增速看,主要受增值税留抵退税以及土地相关税收减少等因素影响,2022年多数地市一般公共预算收入呈负增长,正增长地市仅3个,分别为宿迁、淮安和盐城,增速均未超过2%。各地级市财政收入质量差异有所增大,财政自给程度基本与经济发展水平相关,苏南地区财政自给程度整体较好,苏北地区财政自给程度相对较弱。

江苏省各地级市2022年一般公共预算收入规模排名总体与GDP排名相当,且与2021年相比部分地市排名微调,苏南地区财政实力较强,苏北地区财力整体偏弱。从一般公共预算收入与GDP排名对比看,常州与南通、扬州与盐城、泰州存在GDP总量及一般公共预算收入排名倒挂的情况,其中南通和扬州GDP总量分别高于常州和盐泰二市,但一般公共预算收入却分别落后于上述城市,侧面反映出地区经济质量与创税能力的差异。具体来看,2022年苏州、南京、无锡一般公共预算收入居前三位,显著领先于其他地级市,分别为2329.18亿元、1558.21和1133.38亿元,合计占比达55.37%;其余地市一般公共预算收入差距亦较大,其中常州和南通排名互换,分列第四、五位,规模分别为631.78亿元和613.00亿元;徐州、盐城和泰州2022年一般公共预算收入仍居六至八位,分别为517.43亿元、453.26亿元和416.65亿元;其他地市均未超过400亿元,其中扬州、镇江和淮安在300-400亿元之间,排名第九至十一位;收入规模在300亿元以下的为宿迁和连云港,上述两市2022排名互换,规模分别为271.78亿元和212.81亿元。增速方面,主要受增值税留抵退税以及土地相关税收减少等因素影响,2022年多数地市一般公共预算收入呈负增长,其中正增长地市仅3个,分别为宿迁、淮安和盐城,增速分别为1.48%、1.03%和0.50%;其他地市一般公共预算收入均呈现不同程度的下降,其中南通和连云港降幅分别为13.68%和22.56%,其他地市降幅均在0-10%之间。

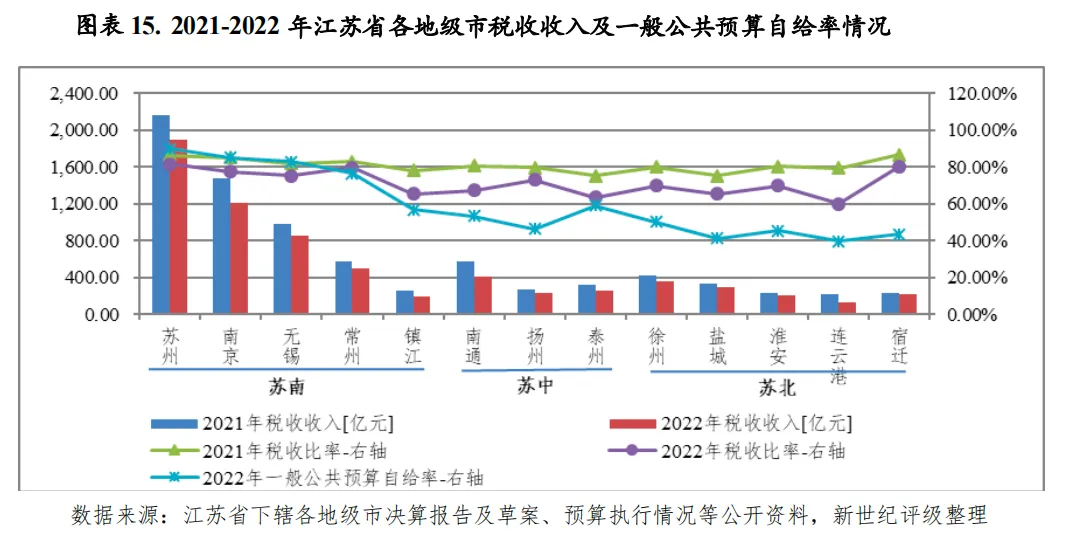

从一般公共预算收入构成看,2022年江苏省各地级市税收占比较2021年均呈现不同程度的下降,财政收入质量有所差异;其中苏州和宿迁税收比率超过80%,常州、南京、无锡和扬州税收比率在70-80%,连云港受增值税留抵退税影响,税收收入降幅较大,税收比率亦大幅下滑,仅为59.91%,居全省末位。从一般公共预算收入对一般公共预算支出的覆盖程度看,江苏省各市财政自给程度基本与经济发展水平相关,2022年一般公共预算自给率差异仍较明显。苏南地区财政自给程度整体较好,2022年苏州、南京、无锡和常州一般公共预算自给率位列全省前4位,分别为89.98%、85.21%、82.98%和76.48%,明显领先于其他地级市;其他地市一般公共预算自给率均未超过60%,其中泰州、镇江、南通和徐州分别为59.19%、56.75%、53.43%和50.15%,位列五至八位。扬州、淮安、宿迁、盐城和连云港一般公共预算自给率偏低,均未超过50%,其中连云港仅39.70%。

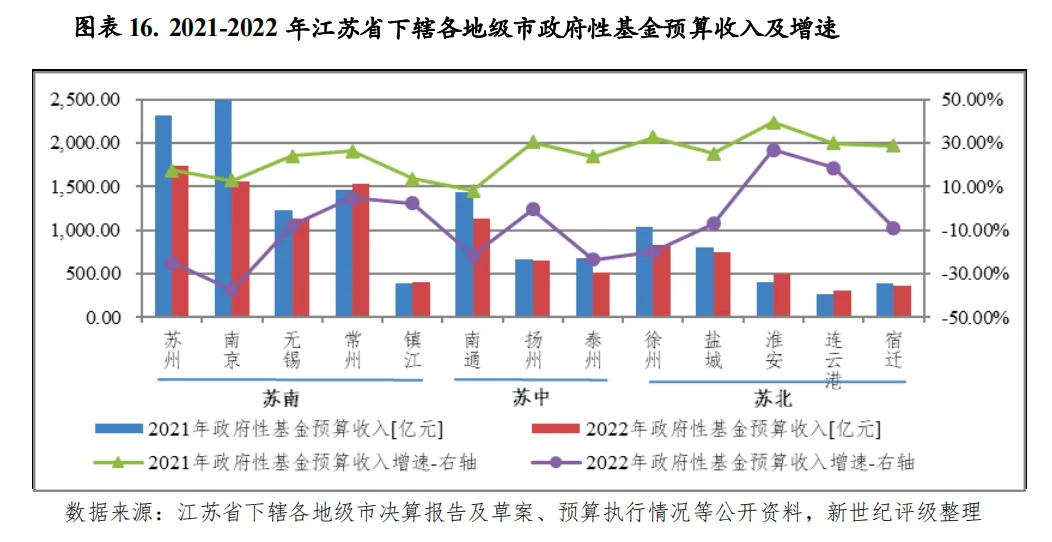

2022年江苏省政府性基金收入主要集中于苏州、南京、常州、南通和无锡等经济体量相对较大的地市。2022年受房地产及土地市场景气度下行因素影响,多数地市政府性基金收入转呈下降态势,且增速差异较大,仅淮安、连云港、常州和镇江为正增长。以政府性基金收入与一般公共预算收入规模相比,2022年绝大多数地级市政府性基金收入对地方财力的贡献度较上年均有不同程度的下降,但政府性基金收入在地方财力中占比总体仍高于一般公共预算收入,政府财力对政府性基金收入的依赖程度总体较高。

江苏省各地级市政府性基金收入以土地出让收入为主,2022年受房地产及土地市场景气度下行因素影响,多数地市政府性基金收入扭转前期増势,政府性基金收入出现下滑。从绝对规模看,苏南4市及苏中南通规模仍处于领先地位,2022年苏州、南京、常州、南通和无锡政府性基金收入均超千亿元,分别为1735.68亿元、1560.29亿元、1538.01亿元、1129.82亿元和1128.78亿元;徐州、盐城、扬州、泰州和淮安政府性基金收入在500-900亿元之间,分列六至十位;镇江和宿迁、连云港均在400亿元左右及以下,排名末三位。从增速看,2022年多数地市政府性基金收入转呈下降态势,且增速差异较大,其中淮安、连云港、常州和镇江为正增长,增速分别为26.96%、18.50%、4.79%和2.30%;徐州、南通、泰州、苏州和南京降幅较大,增速分别为-19.92%、-21.64%、-23.62%、-25.04%和-37.42%。

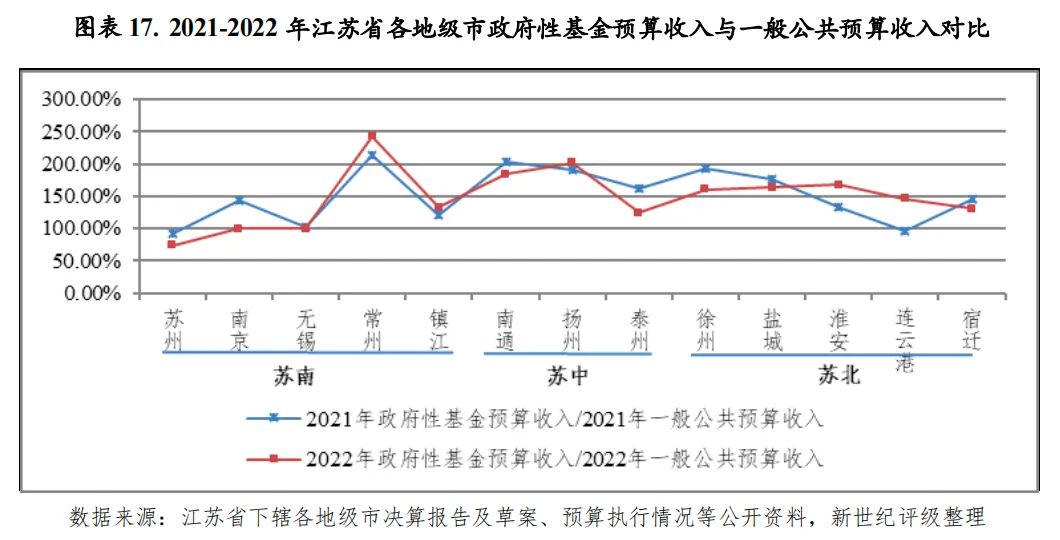

以政府性基金预算收入与一般公共预算收入规模相比,2022年多数地级市政府性基金预算收入对地方财力的贡献度较上年呈不同程度的下降,但政府性基金收入在地方财力中占比总体仍高于一般公共预算收入。具体来看,除苏州和无锡2022年政府性基金收入与当年一般公共预算收入的比率分别为74.52%和99.59%之外,其余地市该指标均超过100%,其中常州、扬州、南通、淮安、盐城和徐州该比率分别达243.44%、201.67%、184.31%、168.07%、163.88%和160.21%,政府性基金收入在地方财力中占比远高于一般公共预算收入,政府财力对政府性基金收入的依赖程度总体较高。

三、江苏省及下辖各市债务状况分析

2022年末,江苏省政府债务规模仅次于广东省、位居全国第二位,但因其财政实力强,财政收入对债务的覆盖程度仍相对较好。近年来,江苏省不断推进发行收益与融资自求平衡的创新品种政府专项债券,专项债券发行规模逐步增长,为全省稳投资、补短板、强弱项起到了重要作用。此外,江苏省政府出台了多项政府性债务管理办法,随着债务管理制度进一步落实,江苏省政府融资模式及债务风险管控得到进一步加强,地方政府债务风险总体可控。

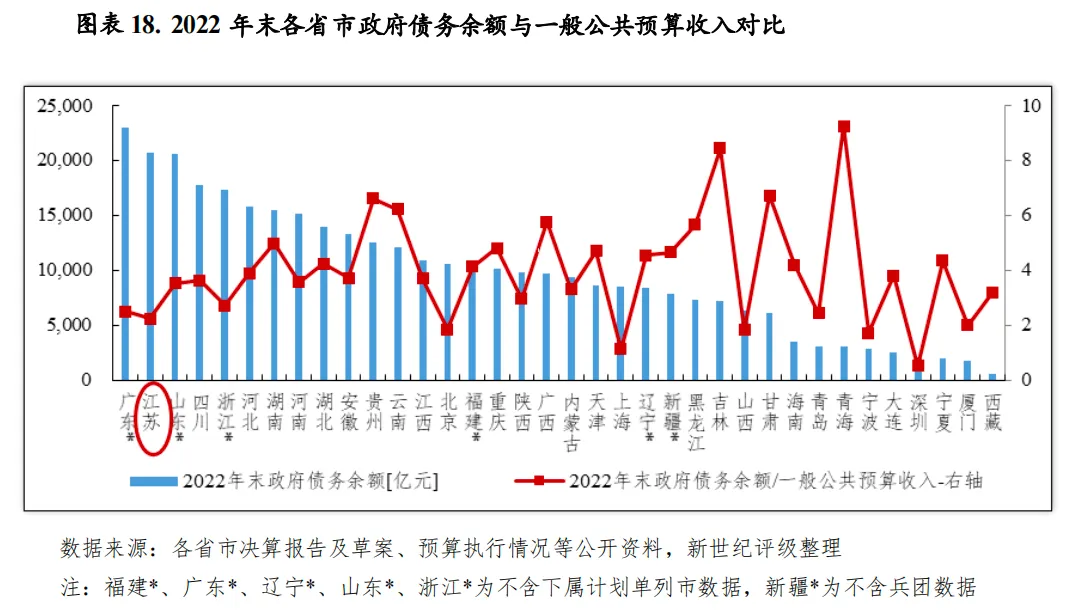

江苏省政府债务主要用于基础设施建设和公益性项目,目前形成了较大规模的政府性债务,近年来得益于严格的管控措施,江苏省政府债务规模得到控制,截至2022年末,全省政府债务余额为20694.05亿元,较上年末增长9.12%,占2022年末全国政府债务余额的比重为5.90%,债务规模仅次于广东省、位居全国第二位。其中,一般债务余额为7391.00亿元,较上年末增长3.12%;专项债务余额为13303.05亿元,较上年末增长12.77%;近年来,江苏省地方政府专项债券新增发行规模相对较大,并创新了债券品种,着力解决乡村振兴、农业水利、生态环保、卫生健康等领域项目建设资金需求,为全省稳投资、补短板、强弱项起到了重要作用。

以地方政府债务余额与一般公共预算收入规模相对比,虽然江苏省政府债务规模较大,但因其财政实力强,2022年末江苏省政府债务余额是其当年全省一般公共预算收入的2.24倍,位列全国36个省(区、直辖市、计划单列市)该指标升序排列第7位,排名与上年末一致,处于相对较低水平。2022年末,江苏省一般债务余额与当年一般公共预算收入的比率为0.80,专项债务余额与当年政府性基金收入的比率为1.16,2022年受专项债持续增加以及土地出让下滑因素影响,政府性基金收入对专项债务的覆盖程度有所不足。

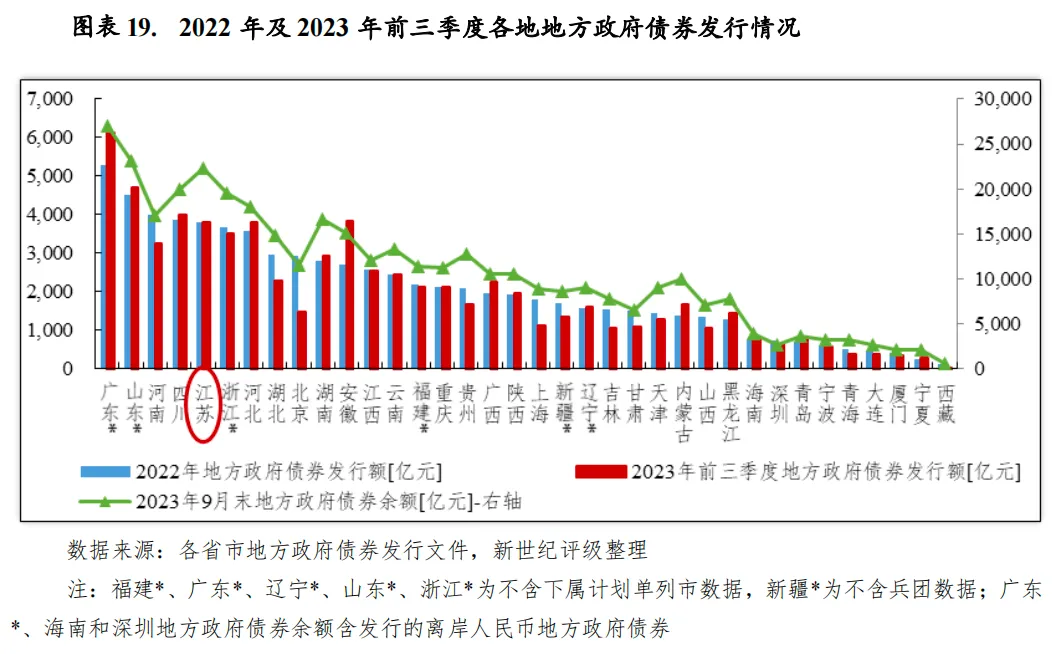

2022年江苏省发行地方政府债券3814亿元,其中新增债券2022亿元、再融资债券1792亿元。分债券品种看,2022年全省发行一般债券1353亿元、专项债券2460亿元。截至2022年末,江苏省地方政府债务中政府债券余额为20678.34亿元,占年末政府债务余额的99.92%,地方政府债务基本以政府债券形式存续。2023年前三季度,江苏省发行地方政府债券3817亿元,分债券品种看,一般债券1216亿元、专项债券2601亿元。2023年9月末江苏省地方政府债券余额为22316.12亿元。

根据《江苏省2023年地方政府债务限额及省级预算调整方案(草案)》,财政部下达江苏省2023年地方政府新增债务限额2037亿元,其中一般债务214亿元、专项债务1823亿元。新增地方政府债务限额全部通过发行地方政府债券举措,其中省级使用政府债券66.35亿元,均为专项债券;转贷市县政府债券1970.65亿元,包括一般债券214亿元和专项债券1756.65亿元。

虽然江苏省地方政府债务规模较大,但因其综合财力强,地方政府债务压力可控;且政府债务主要用于基础设施建设和公益性项目,相应形成了较多优质资产,如土地储备资产、轨道交通、高速公路等,多数资产能够形成经营性收入,也能为债务偿还提供一定保障。近年来,江苏省不断推进发行收益与融资自求平衡的创新品种政府专项债券,政府专项债券发行规模不断增加,政府融资模式及债务风险管控得到进一步加强。此外,江苏省政府出台了多项政府性债务管理办法,对全省政府性债务的举借、使用、偿还等进行规范,实行严格的举债审批制度,实施债务余额控制,并根据财政部规定及时拟定年度限额方案。2020年,江苏省落实“资金跟着项目走”要求,对新增限额按照“有收益、能覆盖、可开工”和兼顾防控债务风险的原则进行分配,主要用于市政建设、生态环保、医疗卫生等国家明确的重点领域。2021年,江苏省将新增债务限额分配与地方政府性债务管理和风险情况挂钩,确保各地当年新增债务限额和政府性债务风险化解进度相匹配。2022年,江苏省推进重点领域风险隐患排查化解,持续化解存量政府性债务,稳妥处置大型企业债务风险。随着债务管理制度进一步落实,江苏省政府融资模式及债务风险管控得到进一步加强,地方政府债务风险总体可控。

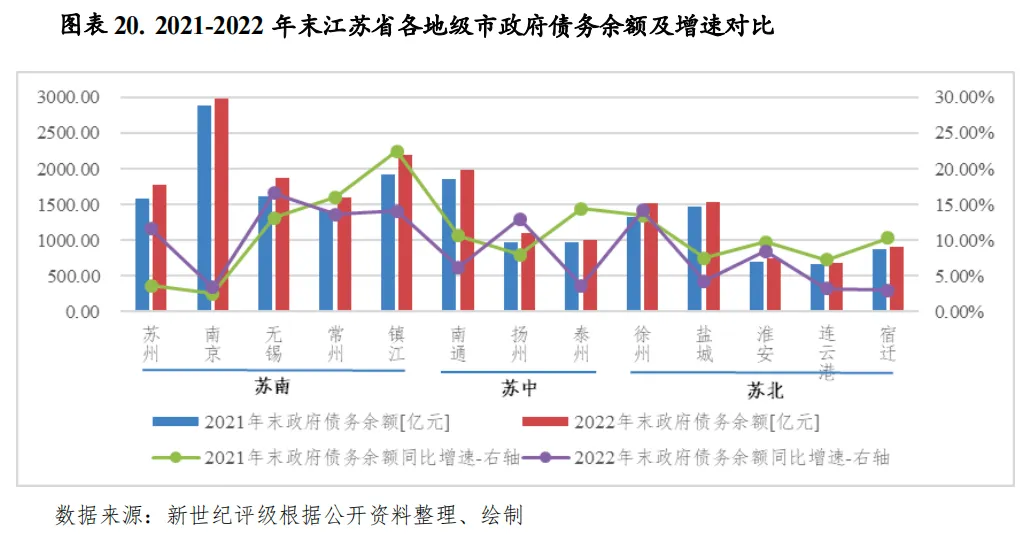

江苏省政府债务主要集中于经济体量相对较大的地市,2022年末共有10个地级市政府债务余额超过千亿元,其中南京以2988.15亿元的规模居于首位;镇江得益于省级层面化债支持,政府债务余额经过连续几年高增长后,以2188.52亿元的规模跃居第二位;苏北地区的宿迁、淮安、连云港政府债务规模仍相对较小。从增速看,各地市2022年末政府债务余额均呈增长态势,部分地市增幅相对较高,其中无锡、徐州、镇江、常州、扬州和苏州增速超过10%。从债务负担看,苏南3市苏州、无锡和南京政府债务压力相对较小,2022年末政府债务余额与当年一般公共预算收入的比率均未超过200%,其中低于100%的地市仅苏州一市,债务压力相对最小;镇江因化债因素,2022年末政府债务余额与当年一般公共预算收入的比率高达720.00%,显著高于其他地市。

2022年末江苏省下辖各地级市政府债务整体处于较大规模,且债务主要集中于经济体量相对较大的地级市。从各市政府债务规模看,2022年末共有10个地级市政府债务余额超过千亿元,其中南京以2988.15亿元的规模居于首位;镇江得益于省级层面化债支持,政府债务余额经过连续几年高增长后,以2188.52亿元的规模跃居第二位;南通、无锡、苏州、常州、盐城和徐州政府债务余额在1500-2000亿元之间,分列第3~8位;扬州和泰州分别以1104.77亿元和1000.64亿元的规模分列第9~10位;宿迁、淮安和连云港政府债务余额在千亿元以下。从增速看,各地市2022年末政府债务余额均呈增长态势,部分地市增幅相对较高,其中无锡、徐州、镇江、常州、扬州和苏州增速超过10%;其他地市增速均在0-10%之间。

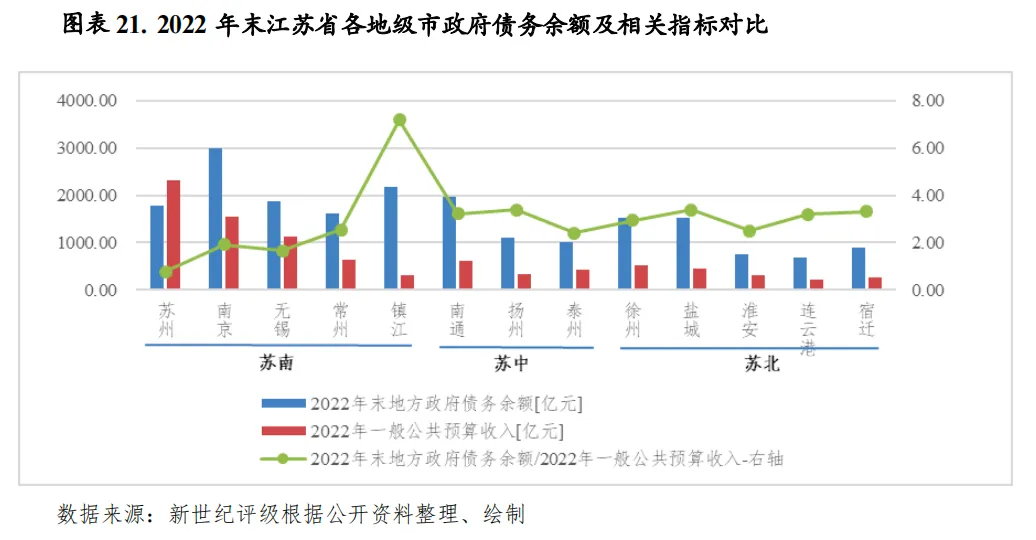

以2022年末政府债务余额与当年一般公共预算收入的比率进行比较,苏州因财政实力强,仍是唯一一个该比率低于100%的地级市,2022年末该比率为76.10%,当年一般公共预算收入可覆盖政府债务余额。其他多数地级市政府债务余额与当年一般公共预算收入的比率偏高,除无锡和南京政府债务余额对一般公共预算收入的比率分别为165.38%和191.77%之外,其他地级市该比率均在200%以上,其中镇江因化债因素,政府债务余额规模相对较大,2022年末债务余额与当年一般公共预算收入的比率高达720.00%,显著高于其他地市。

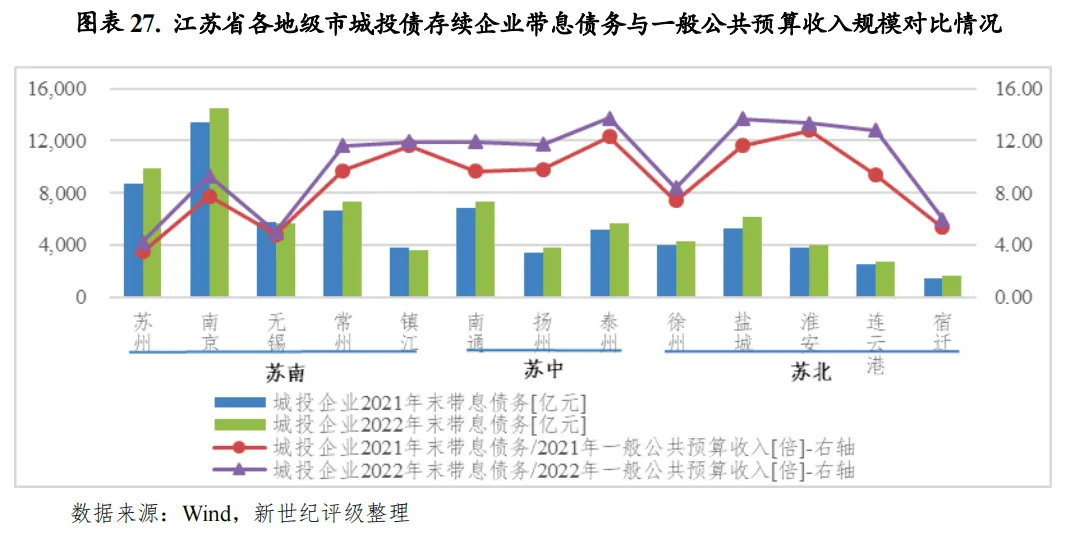

江苏省城投企业数量众多,城投企业存量债券余额及带息债务规模均位居各省首位,且主要集中于经济水平较高的地区。2022年,在隐债化解背景下,城投债发行延续严监管态势,严格控制增量的同时逐步化解存量,江苏省城投债发行规模有所下降;多数地市存续城投债余额虽呈增长态势,但增速回落幅度较大,部分地市城投债余额出现下降。从城投平台带息债务压力看,江苏省平台企业多,平台带息债务规模大,城投企业面临较大的偿债压力;2022年末各地市城投平台带息债务压力均有所增加,但增幅总体不大,其中泰州、盐城、淮安和连云港城投平台带息债务负担相对最重,债务偿付面临较大压力。

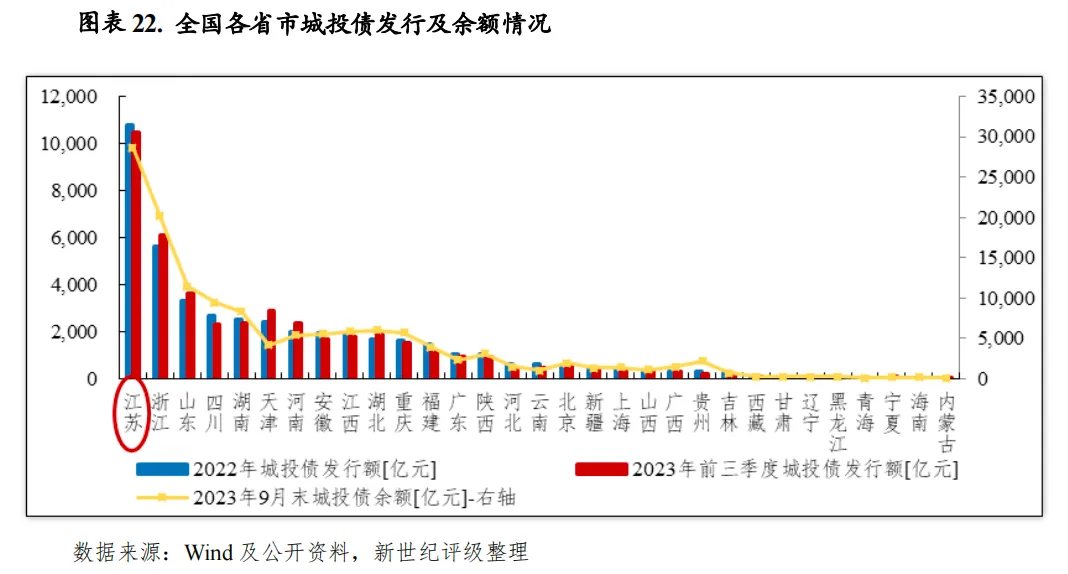

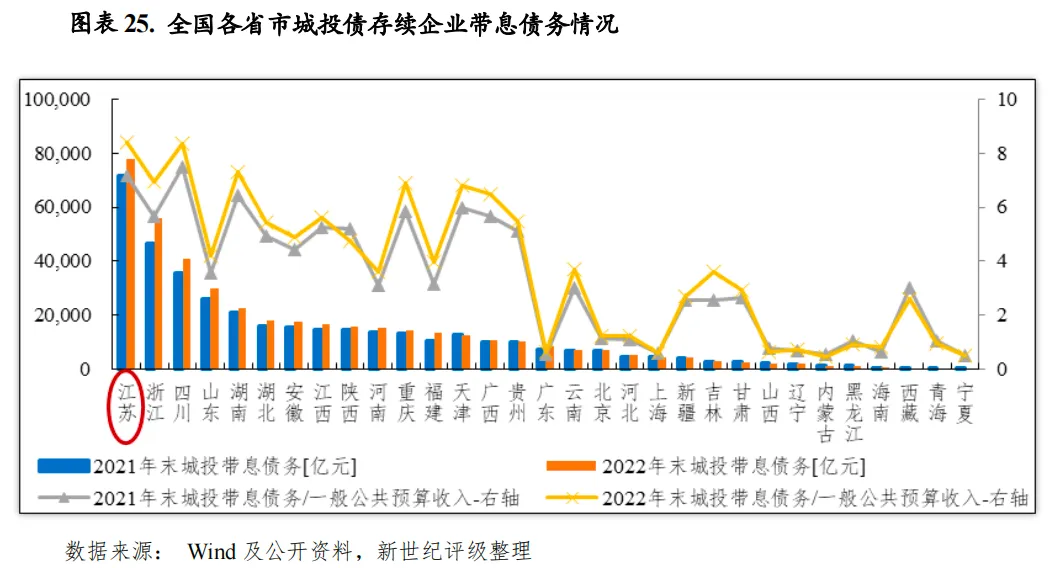

2022年,在隐债化解背景下,城投债发行延续严监管态势,严格控制增量的同时逐步化解存量,江苏省城投债发行规模有所下降,当年全省城投债发行额10816.71亿元,同比下降22.76%,发行规模仍位居全国各省第一位,且远高于第二名浙江省(同年浙江省发行规模为5634.58亿元)。2023年前三季度全省城投平台融资有所恢复,当期城投债发行额为10458.05亿元,较上年同期增长17.39%。从城投企业债券余额情况看,江苏省城投企业存量债券余额在全国各省中排在首位,根据Wind统计,2023年9月末,江苏省城投平台债券余额为28636.27亿元[1],较上年同期末增长2.75%,规模在全国31个省市规模中居于首位,远高于第二名的浙江省(同期末浙江省城投债余额为20168.53亿元)。

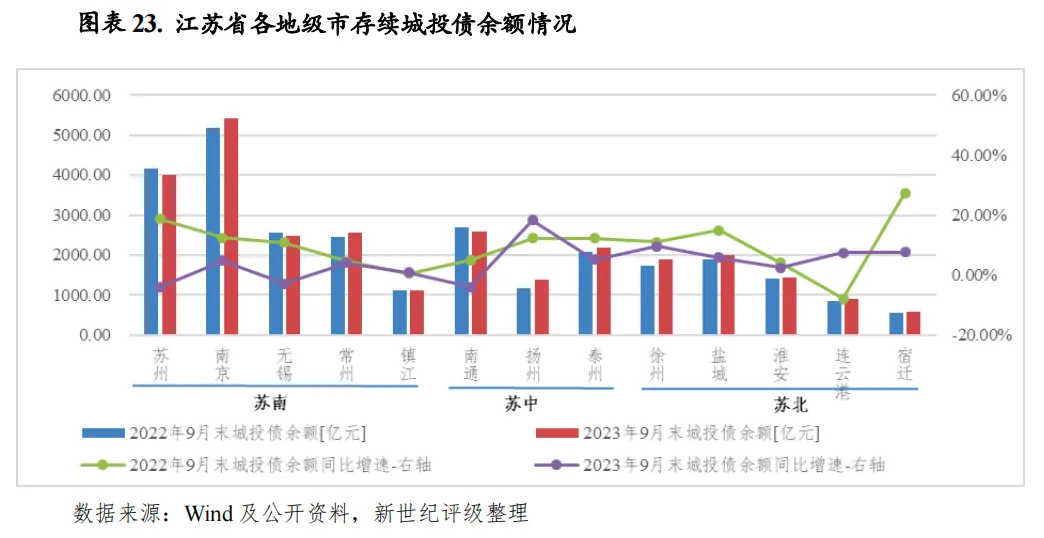

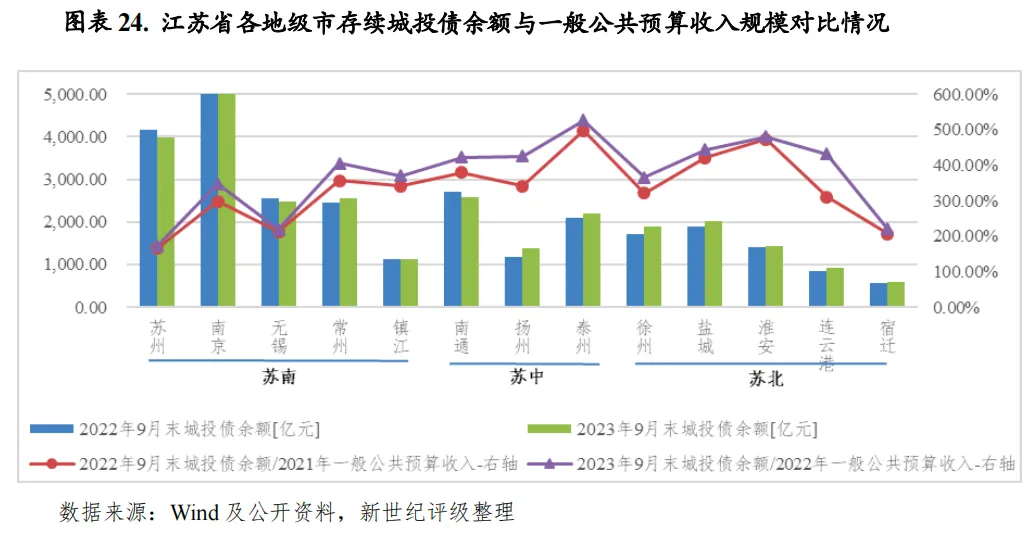

从存续期城投债的地区分布情况来看,江苏省内存续期城投债分布两级分化仍较明显,存续期城投债主体主要集中于经济水平较高的地区。截至2023年9月末,南京、苏州存续城投债余额位列前两位,分别为5414.90亿元和3996.85亿元;南通、常州、无锡、泰州和盐城5个地级市存续城投债余额次之,规模在2000-3000亿元之间;其他地市均在2000亿元以下,其中连云港和宿迁存续城投债余额规模最小,分别为917.15亿元和597.07亿元。从增速来看,受政策监管影响,多数地市存续城投债余额虽呈增长态势,但增速回落幅度较大,部分地市城投债余额出现下降;截至2023年9月末,扬州存续城投债余额以18.29%的增速居于首位,其他地市存续城投债余额增速均未超过10%,其中无锡、南通和苏州城投债余额出现下降,期末增速分别为-2.81%、-3.84%和-3.90%。

以城投债存续余额与一般公共预算收入规模相对比,江苏省内大部分地级市的一般公共预算收入对城投债存续期债券余额的覆盖程度较低,除苏州2023年9月末城投债存续余额对2022年一般公共预算收入的比率为171.60%之外,其他地市该比率均超过200%,其中无锡和宿迁次之,分别为219.16%和219.69%;除上述3市之外,其他地市该比率均超过300%,其中泰州和淮安该比率分别为526.96%和480.38%,一般公共预算收入对存续城投债的覆盖程度最低。

从江苏省城投平台带息债务情况来看,江苏省平台企业多,平台带息债务规模大,城投企业面临较大的偿债压力。2023年9月末江苏省城投债存续企业2022年末带息债务余额为7.77万亿元,较2021年末增长8.54%,规模在31个省市中排名首位,远高于第二名的浙江省(5.59万亿元);城投企业带息债务规模是2022年全省一般公共预算收入的8.40倍,在全国排名亦位居首位,一般公共预算收入对城投带息债务的覆盖程度较弱。

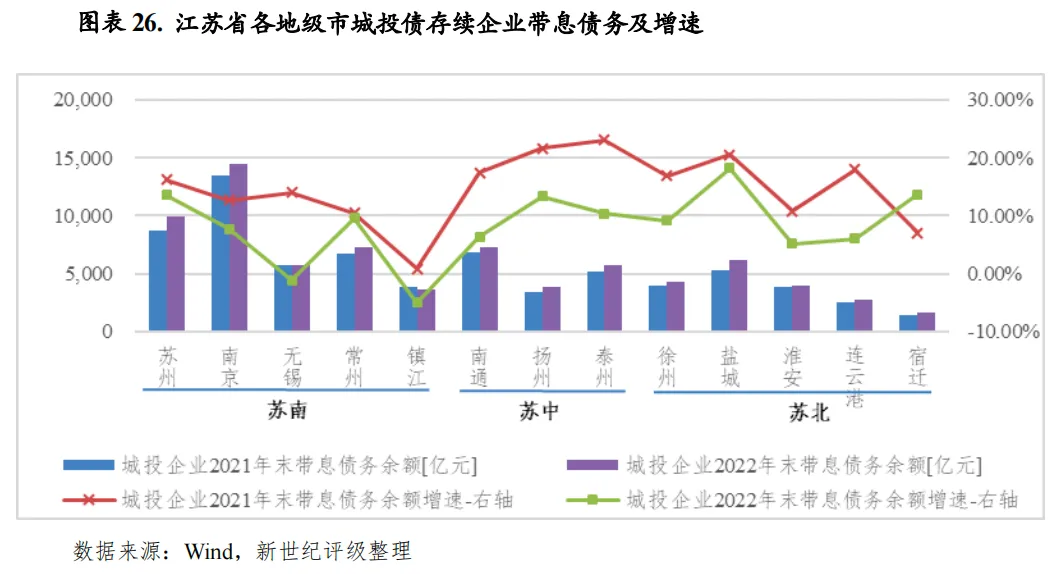

从各地级市平台带息债务规模看,江苏省城投平台带息债务主要分布于经济体量较大的的地市,其中南京2023年9月末城投债存续企业2022年末带息债务余额为14484.15亿元,位居首位;苏州次之,为9885.17亿元;常州、南通和盐城分列第三至五位,规模处于6000-8000亿元之间;泰州、无锡、徐州和淮安城投带息债务在4000-6000亿元之间,分列第六至九位;其他地市城投带息债务规模均未超过4000亿元,其中连云港和宿迁未超过3000亿元,分别为2728.31亿元和1626.93亿元。从平台带息债务变动趋势看,仅镇江和无锡城投平台2022年末带息债务呈负增长,同比分别下降4.99%和1.11%之外,其他地市平台带息债务均为增长态势,但增速变动存有一定差异,其中盐城、宿迁、苏州、扬州和泰州增幅在10%以上。

从各地级市平台带息债务压力看,2022年江苏省各地市城投平台带息债务压力均有所增加,但增幅总体不大。与一般公共预算收入规模相比,苏州2022年末带息债务余额对当年一般公共预算收入的比重仍最小,为4.24倍;无锡、宿迁、徐州和南京次之,该比重在5-10倍之间,分别为5.02倍、5.99倍、8.39倍和9.30倍;其他地市该比重均在10倍以上,其中泰州、盐城、淮安和连云港城投带息债务余额对2022年一般公共预算收入的比重超过12倍,属于城投平台带息债务负担相对最重的地市,债务偿付面临较大压力。