报告来源:勤策消费研究,资料版权归原发布机构所有;若有侵权,联系删除。

近年来,随着居民可支配收入提升和优质IP的不断涌现,中国IP玩具行业迎来高速增长期。从“儿童玩具”到“全龄化收藏”,市场逐步走向多元化与高端化。

在此背景下,《2025年中国IP玩具行业报告》(以下简称“报告”)系统梳理了市场规模、消费趋势和竞争格局,勾勒出这一新兴行业的演进逻辑与未来机遇。

市场规模

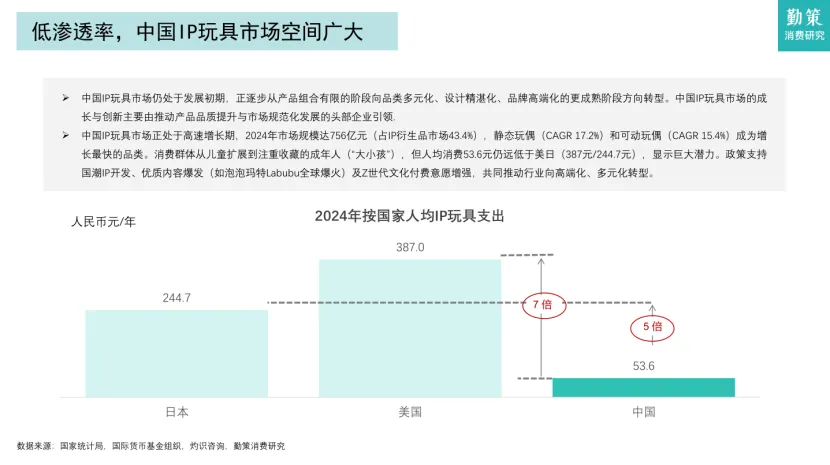

IP玩具已成为IP衍生品市场的核心板块。2024年,中国IP玩具市场规模达到756亿元,占衍生品整体的43.4%,预计到2029年将提升至49.9%。

在细分赛道中,静态玩偶和可动玩偶表现最突出,2020-2024年复合年增长率分别为17.2%和15.4%,未来五年有望进一步提升至23.9%和23.2%,成为驱动市场扩张的核心力量。

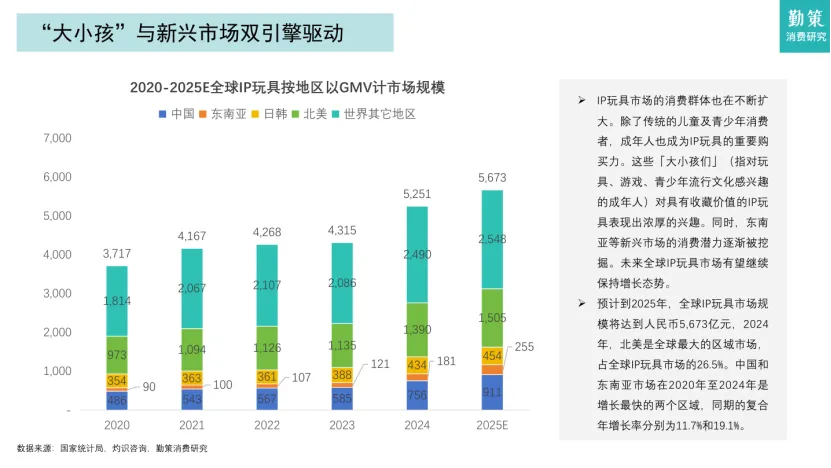

放眼全球,中国和东南亚是两大主要增长引擎。2020-2024年,中国IP玩具市场复合增长率达11.7%,东南亚更高达19.1%。

预计到2025年,全球IP玩具市场规模将达到5673亿元。然而,目前中国人均消费仅53.6元/年,远低于美国(387元)和日本(244.7元),渗透率依旧偏低,意味着未来还有巨大的增长空间。

更多产业相关的详细内容,请关注【M123跨境工具导航】公众号,回复关键词【报告】即可免费下载完整报告查阅。

消费趋势

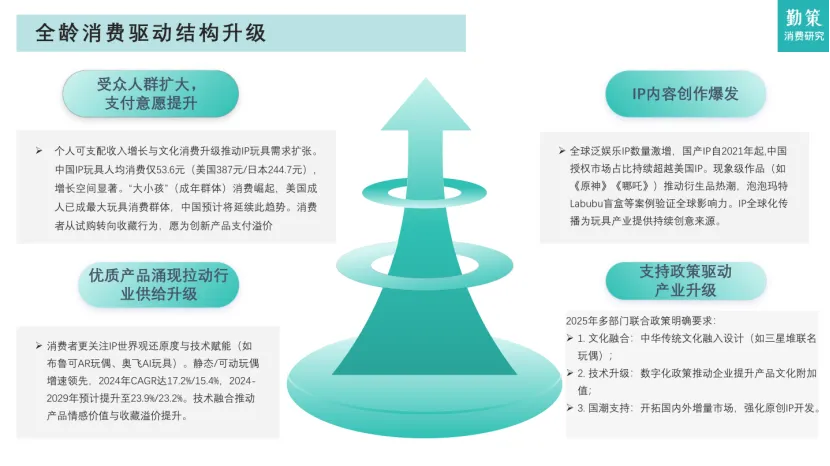

消费群体正经历从儿童到“大小孩”的扩展。成年消费者对收藏级IP玩具的需求显著上升,呈现出类似日本等成熟市场的趋势。

与此同时,用户的支付意愿也在提高,他们更加重视IP世界观的完整还原与科技赋能。例如布鲁可推出的AR玩偶、奥飞的AI玩具,都通过科技元素赋予产品新的情感价值与收藏溢价。

政策与文化层面也在为行业赋能。2025年起,多部门鼓励将中华传统文化融入IP玩具设计(如三星堆联名玩偶),并推动数字化升级与国潮IP开发。叠加全球泛娱乐IP数量激增,中国本土IP在授权市场中的占比已持续超过美国IP,成为创新的重要来源。

品牌格局

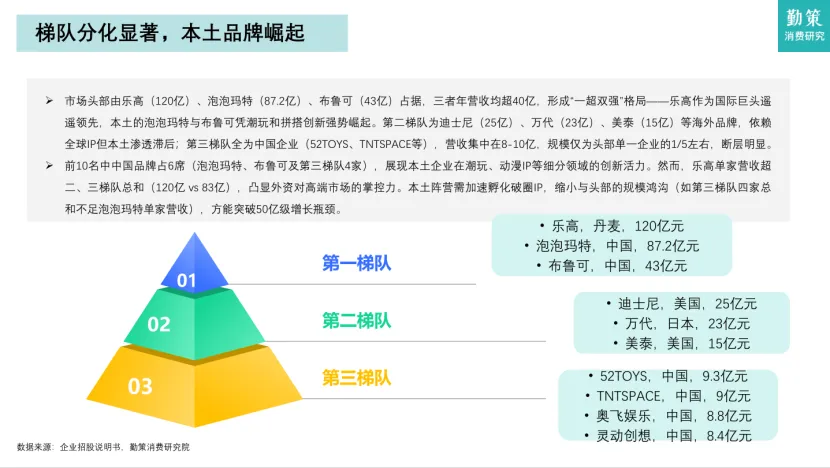

市场竞争逐渐形成“一超双强”的格局。

国际巨头乐高以120亿元营收稳居第一,但本土品牌正在加速追赶。

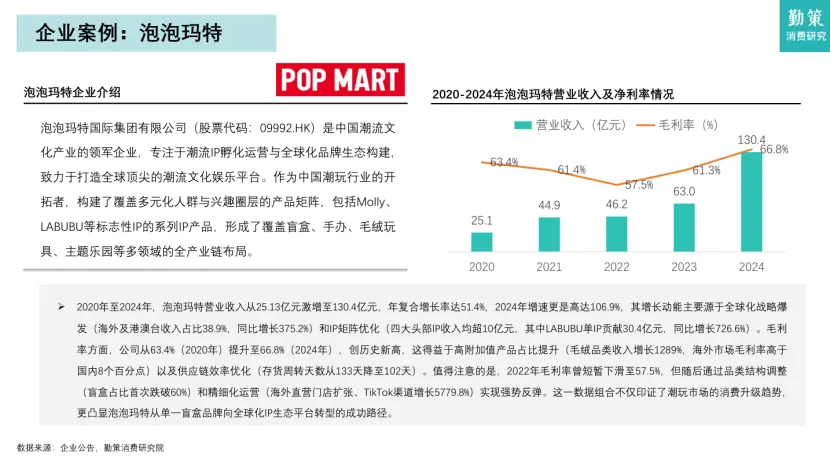

泡泡玛特2020-2024年营收复合增长率高达51.4%,2024年海外收入占比接近四成,LABUBU单IP就贡献了30.4亿元;布鲁可则通过“IP矩阵+渠道下沉+性价比”策略实现快速扩张,2021-2024年营收复合增长率高达89.6%,在拼搭类IP玩具中市占率达到30.3%。

第二梯队主要是迪士尼(25亿元)、万代(23亿元)等海外品牌,依赖全球知名IP但在中国市场渗透不足;

第三梯队包括52TOYS、TNTSPACE等本土企业,营收在8-10亿元之间,虽与头部差距较大,但凭借细分创新展现出强劲活力。

目前,前十名品牌中有六席来自本土企业,显示出国产品牌的竞争力正在快速提升。

整体来看,中国IP玩具行业正处于商业化加速与结构升级的关键阶段。优质IP的不断涌现、科技赋能的深化以及本土品牌的快速崛起,共同推动行业迈向千亿级新赛道。随着消费升级与本土IP繁荣,中国市场有望逐步缩小与成熟市场的差距,释放更广阔的增长潜力。

……

如需获取本报告

请扫描下方二维码

关注后台回复关键词“报告”免费领取

仅限前50名哦~

M123是一个专注于跨境电商卖家工具导航的网站。我们将持续整理跨境电商运营必备工具,从亚马逊到独立站,从工具盘点到深度剖析,致力于为跨境卖家提供最有价值的信息和工具。做跨境就上M123.com,让出海更简单。

往期推荐

01

02

03