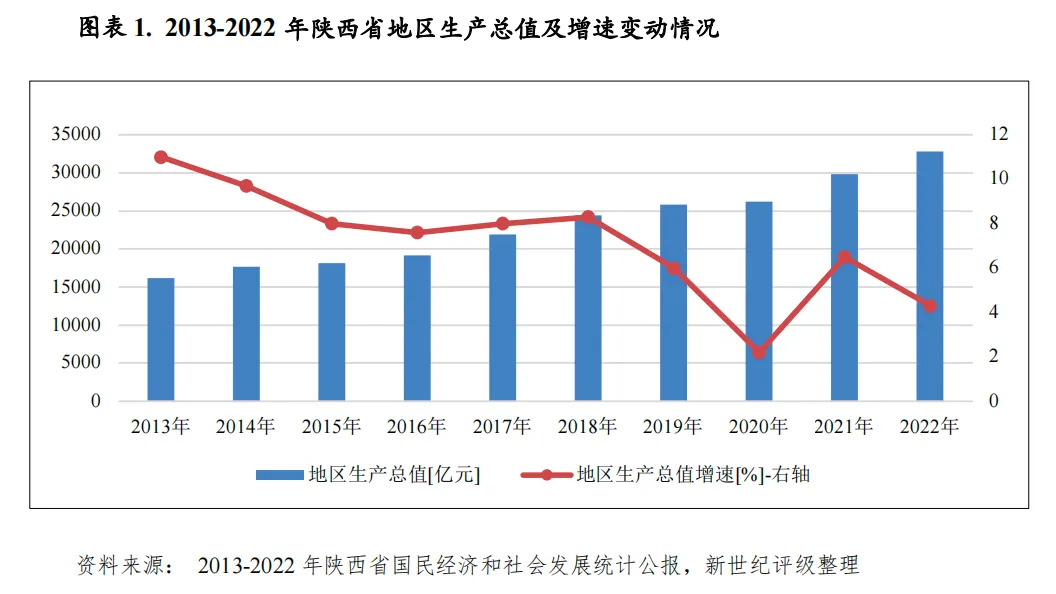

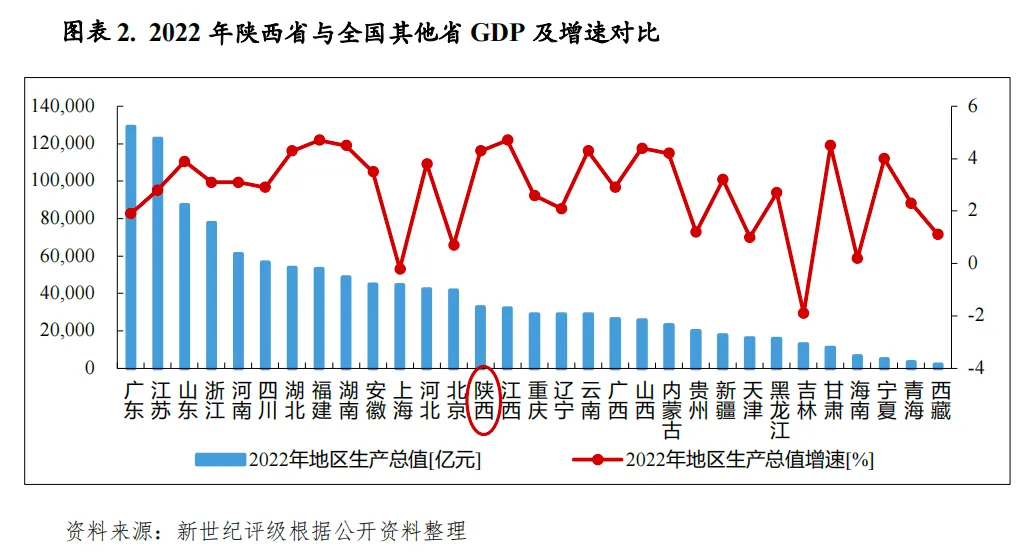

经济实力:陕西省位于中国西北内陆,具有承东启西、连接西部的区位之便。作为全国重要的重工业基地,陕西省能源化工、装备制造和有色冶金等传统产业较为发达,经济总量在全国处于中等水平。2022年陕西省实现地区生产总值3.28万亿元,全国各省(区、市)排名第14位;人均地区生产总值8.29万元,低于全国水平。2022年陕西省积极扩大有效投资,狠抓项目建设,充分发挥政策性开发性金融工具和专项债拉动作用,全年全省固定资产投资同比增长7.9%。随着一系列扩内需促消费政策的持续发力,消费品市场总体呈稳定恢复态势,全省全社会消费品零售总额1.04万亿元,同比增长1.5%。2023年前三季度,陕西省实现地区生产总值2.37万亿元,同比增长2.4%。

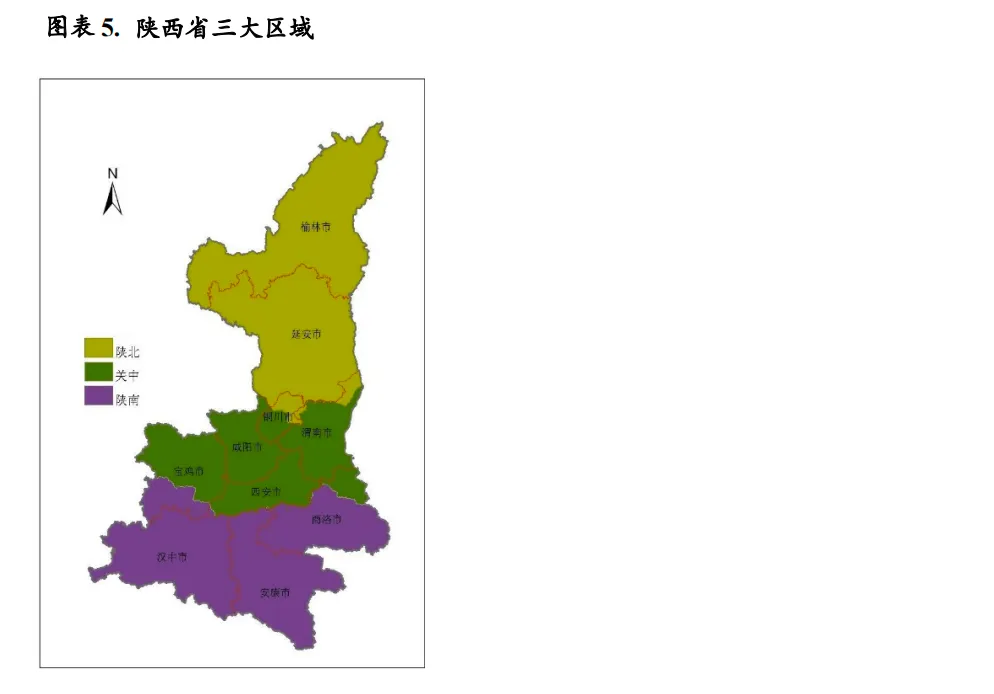

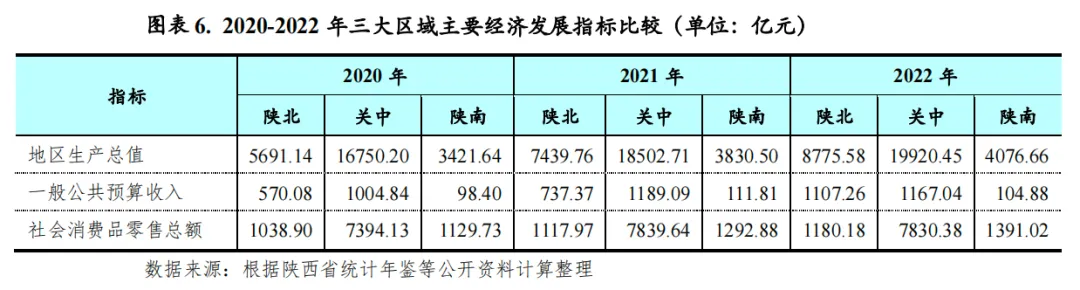

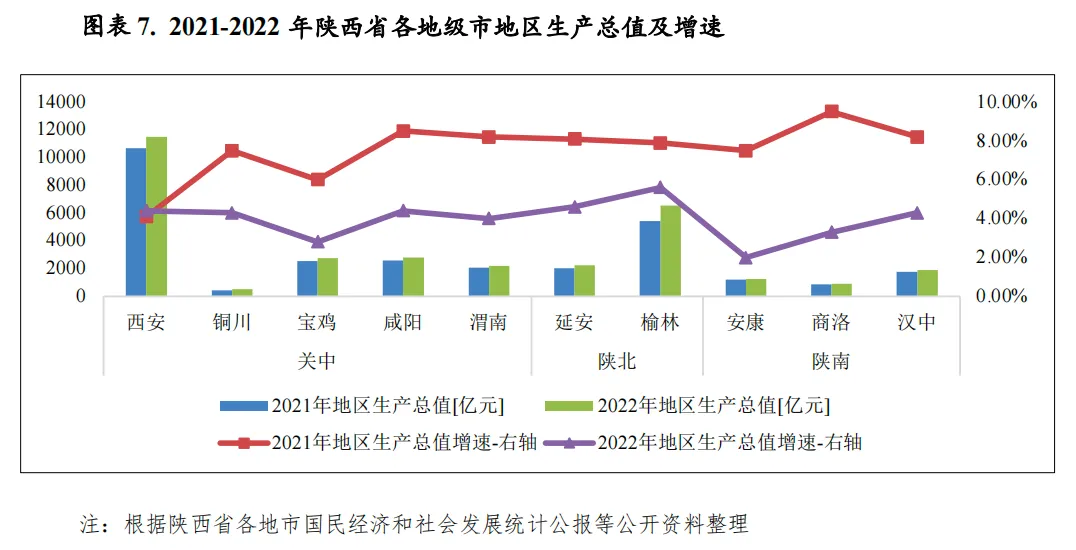

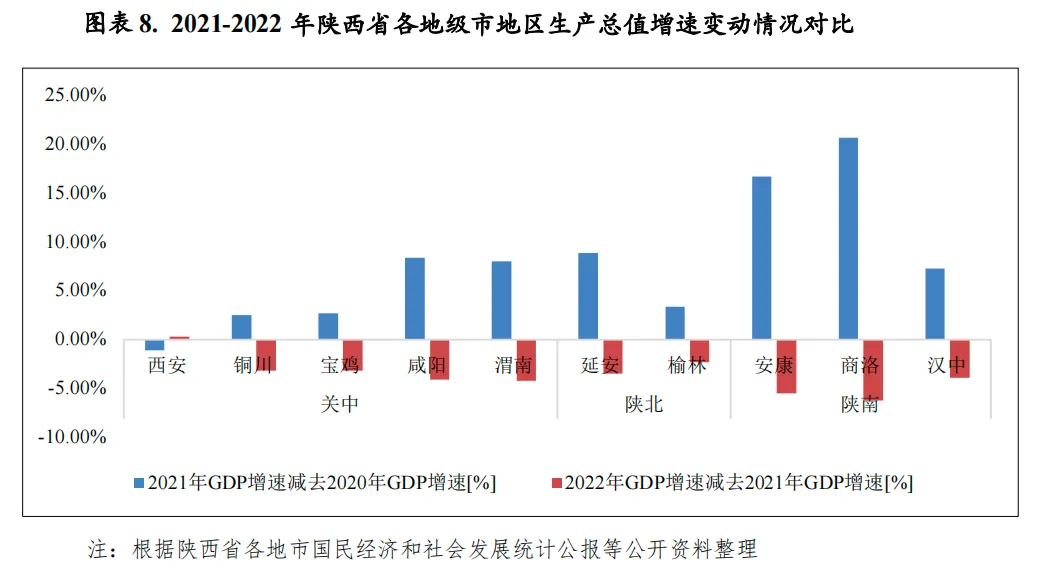

陕西省三大地区资源禀赋略有不同,经济发展呈现分化格局。关中地区产业门类较为丰富,支柱产业囊括高新技术、装备制造、有色冶金、能源化工、食品加工等行业,2022年关中地区生产总值占全省地区生产总值60.8%,系全省经济的中坚力量;其中西安市生产总值为1.15万亿元,约占全省地区生产总值的三分之一,在全省经济规模中处于绝对领先地位。陕北地区的榆林和延安两市均为典型的资源型城市,以煤炭采选和石油天然气开采为支柱产业,2022年生产总值占全省的26.8%,其中榆林市地区生产总值省内排名第二。陕南地区工业发展较为落后,经济体量较小。从经济增速来看,2022年陕西省仅西安市经济增速实现正增长,其余地市经济增速由于疫情影响均呈现不同程度下滑,降幅在2.3-6.2个百分点之间;榆林和延安两市凭借良好的能源资源禀赋,经济增速位居前两位,分别为5.6%和4.6%,其余地市经济增速分布在2.0%-4.4%区间。2023年上半年度,陕西省各地市经济体量差异仍较大,其中西安、榆林仍位居前两位,规模大幅超过其余地市;安康市经济呈现负增长,其余地市经济均保持不同程度增长。

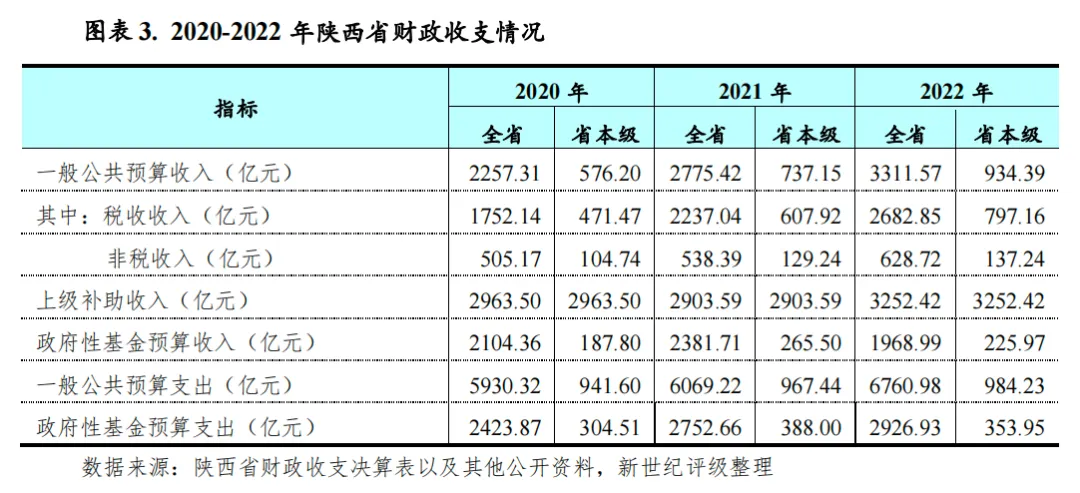

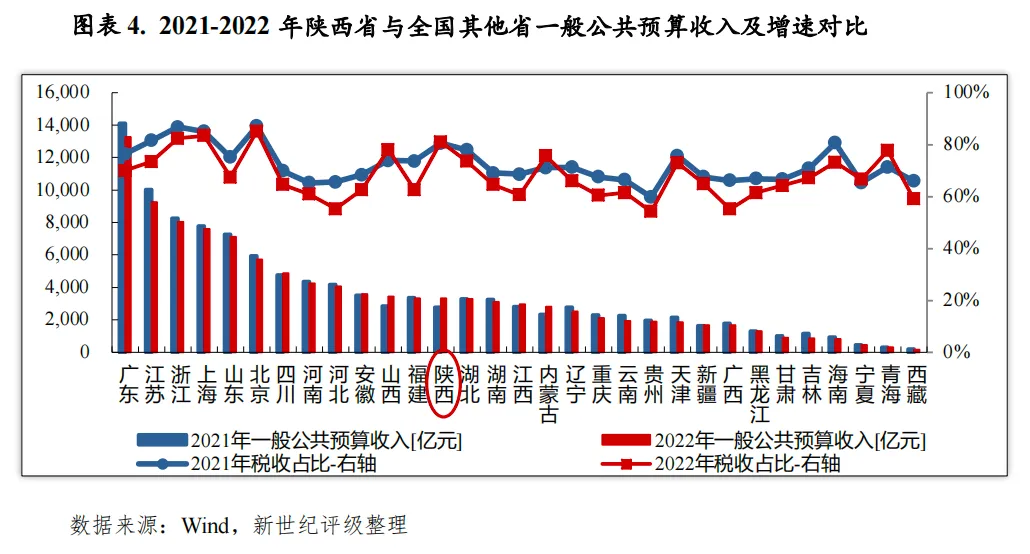

财政实力:一般公共预算收入是陕西省财力的重要构成,其中税收收入占比较高,财政稳定性较好。受益于经济稳定恢复、煤炭价格高位运行,带动榆林等能源资源地区增收较多,2022年全省实现一般公共预算收入3311.6亿元,收入规模居全国17位,与上年排名一致,同比增长19.3%;全年全省实现各项税收收入2682.85亿元,同比增长19.9%,税收比率为81.0%,较上年提升0.4个百分点。但全省财政自给能力一般,财政平衡对上级补助依赖持续较大。2022年全省一般公共预算自给率为49.0%,当年陕西省获得上级补助收入3252.42亿元,对政府财力贡献较大。陕西省政府性基金收入规模处于全国各省级行政区中等水平。2022年全省实现政府性基金预算收入1968.99亿元,同比下降17.5%;其中主要受房地产市场下行导致土地出让减少影响,全年全省实现国有土地使用权出让金收入1592.26亿元,同比下降16.8%。2023年前三季度,陕西省一般公共预算收入保持增长,政府性基金预算收入仍延续下跌趋势。

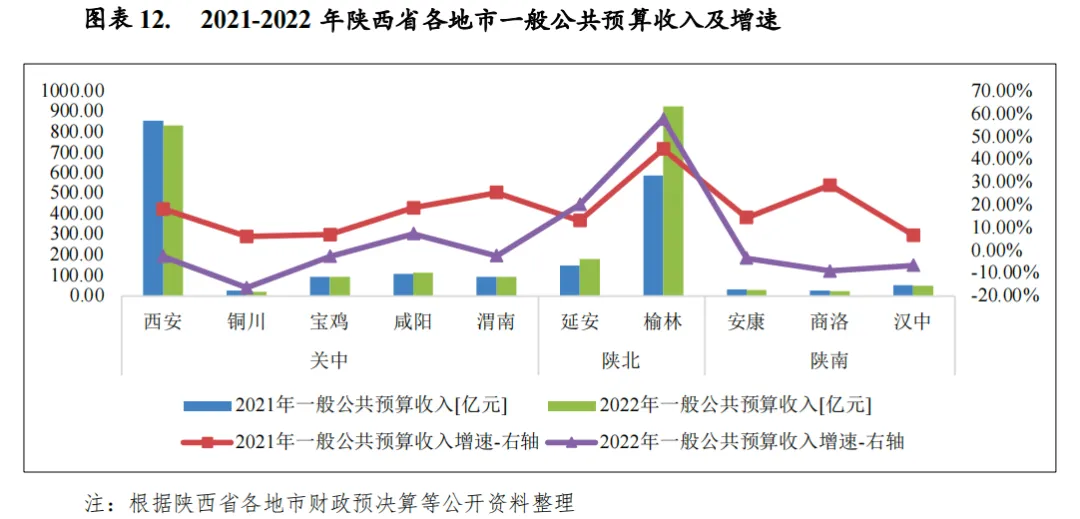

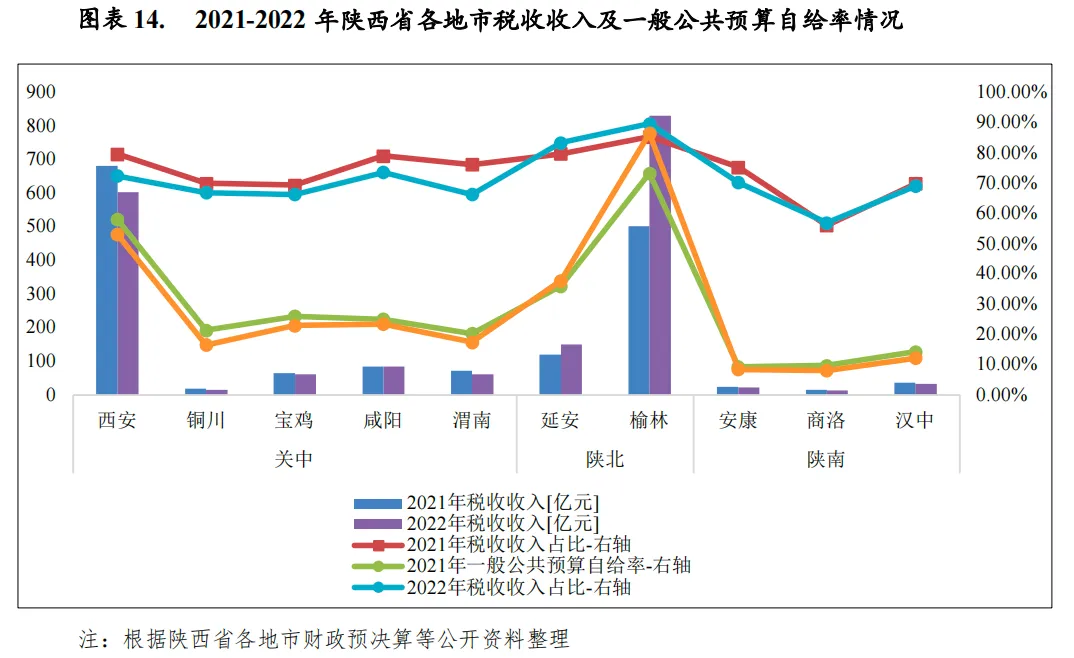

由于经济发展水平各异,陕西省各地市一般公共预算收入差距较大,榆林和西安两市一般公共预算收入规模大幅领先于其他地市,占全省各市一般公共预算收入合计数(剔除省本级)的比重合计为74.1%。从收入构成看,榆林和延安因为煤炭资源税相对稳定财政收入质量最高,2022年税收收入占一般公共预算收入的比重分别为89.8%和83.4%;从一般公共预算自给率看,除榆林市该比率达到86.6%外,其余各地市一般公共预算收支平衡能力总体处于较低水平,对上级补助收入的依赖性较高。

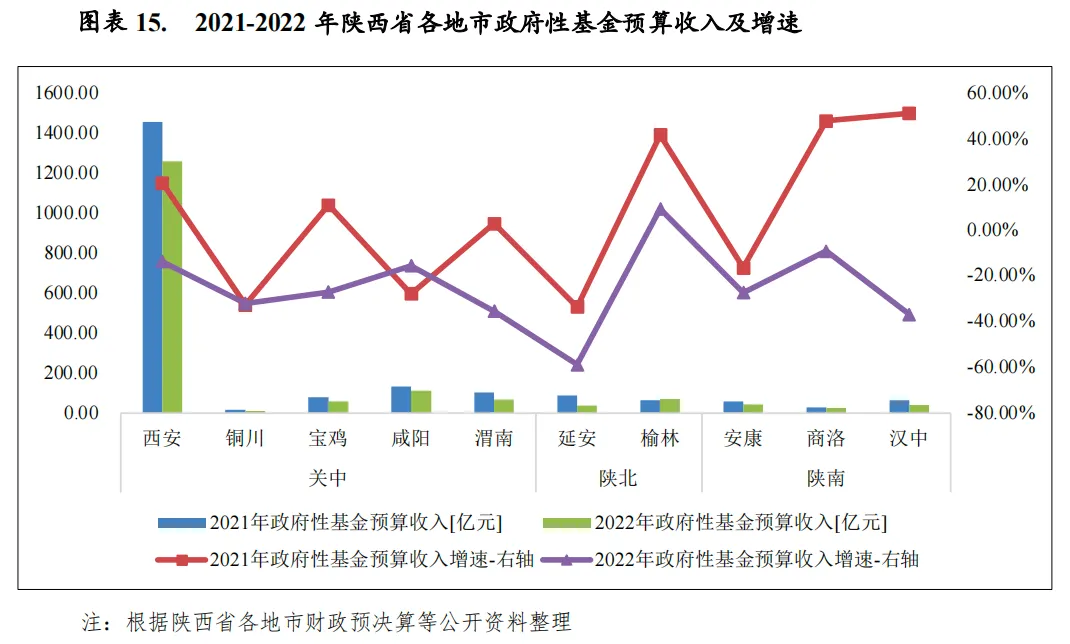

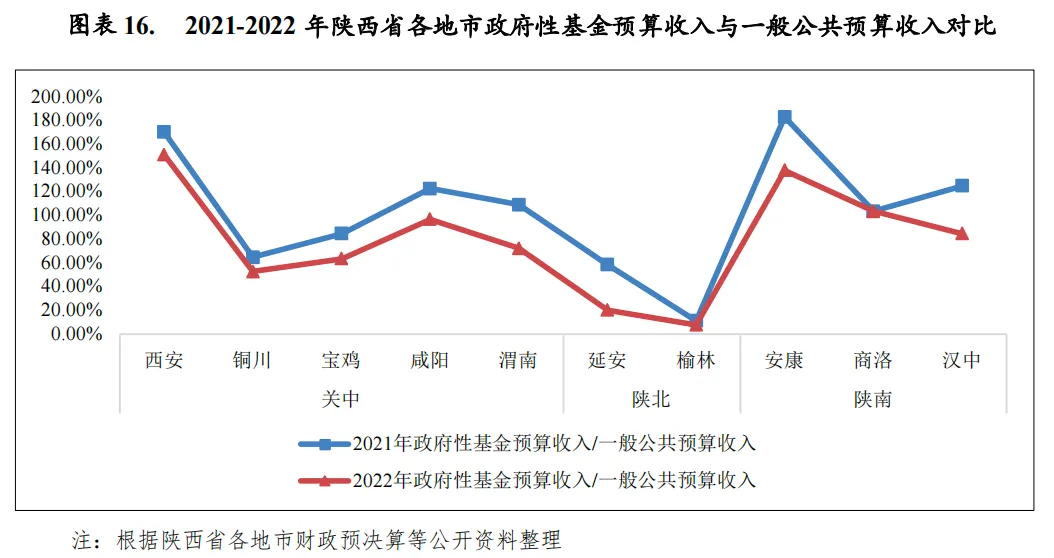

陕西省下辖各地市政府性基金预算收入规模差异较大,2022年西安政府性基金预算收入规模仍独占鳌头,为1262.94亿元;咸阳市主要受益于西安房地产溢出效应,当年政府性基金预算收入超过100亿元,达到112.17亿元;其余地市政府性基金预算收入均未超过73亿元。从增速来看,由于房地产行业景气度不佳使得土地出让市场受挫,2022年陕西省下辖各地市中仅榆林市政府性基金预算收入实现正增长,当年增速为9.6%。其余地市均呈现不同程度的下滑,其中延安市下滑幅度最大,为-58.7%。从政府性基金预算收入与一般公共预算收入规模比较来看,西安、安康和商洛该比例超过100%,政府性基金预算收入对地方财力的贡献度较大,榆林市该比率仅为7.8%,地方财力对政府性基金预算收入的依赖度最低,其余地市分化明显。

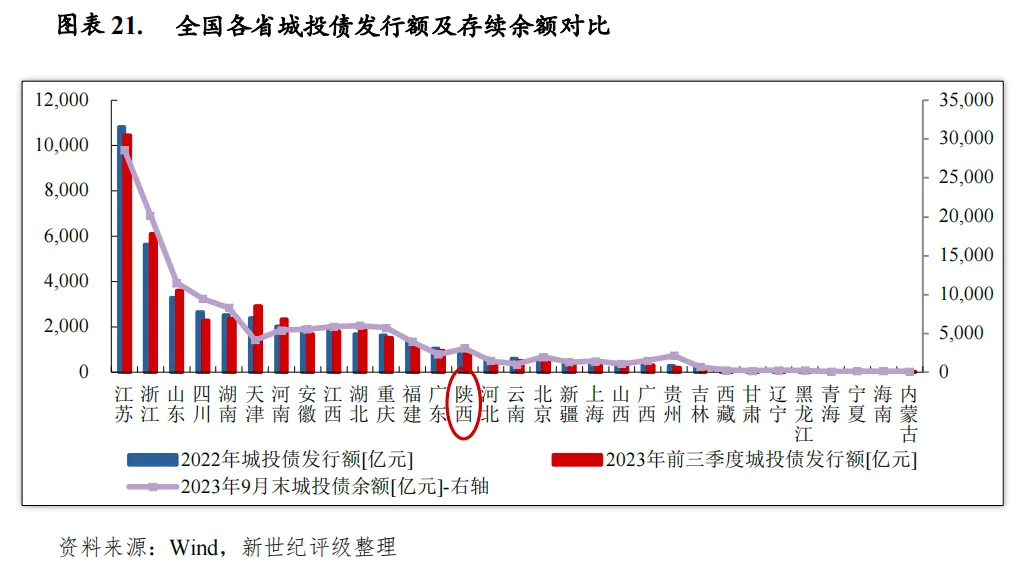

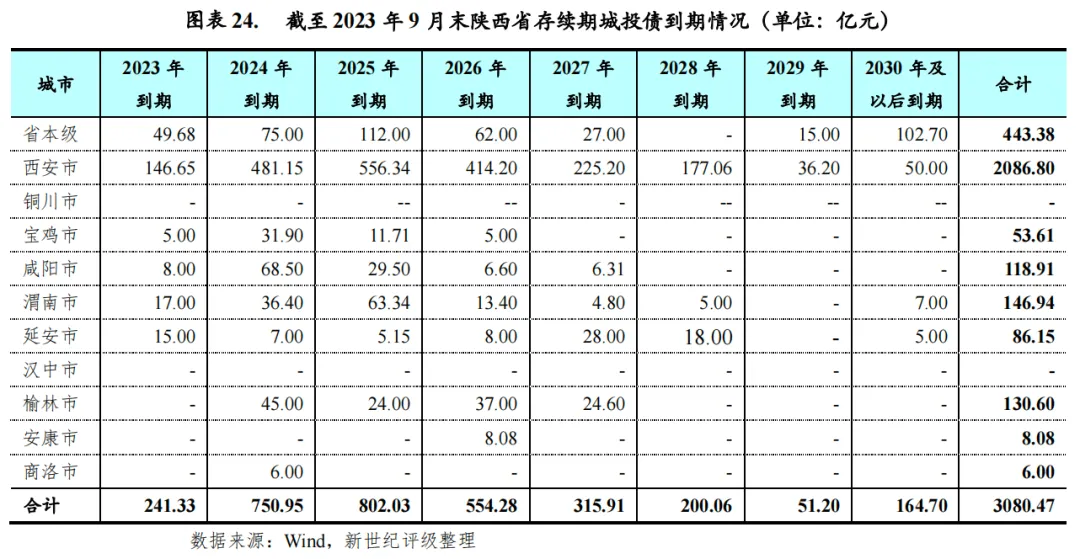

债务状况:2022年陕西省政府债务余额持续增长,绝对规模仍处于全国中等水平,与地方政府财力水平基本匹配。2022年末,陕西省政府债务余额9786.9亿元,较上年增长12.7%;与财政实力相对比,是当年全省一般公共预算收入的2.96倍,在全国各省市中降序排名第26位,地方财政收入规模与预算内债务存在缺口,存在一定的债务负担。2022年以来,陕西省地方政府债券发行规模较大,募集资金中再融资和新增融资并存,有利于缓解举债主体偿付压力和财务费用负担,且有望为当地基建进度和质量的提升提供支撑。2023年前三季度,陕西省发行地方政府债券1957.9亿元,发行规模位列全国已发债省市降序第16位。陕西省城投债发行规模和存续规模均处于全国中游,2022年以来发行规模持续增长。以城投债存续余额与一般公共预算收入规模相比,陕西省城投债偿付压力尚在可承受范围内;但2024-2027年陕西省城投债到期规模大,存在较大的偿付压力,同时全省一般公共预算收入对城投企业带息债务覆盖程度仍较低。

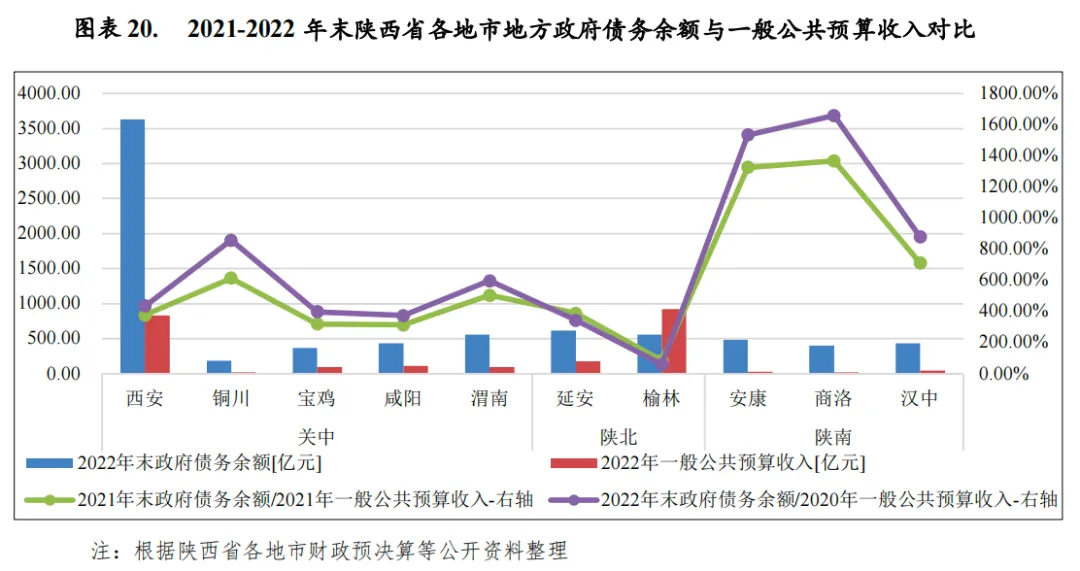

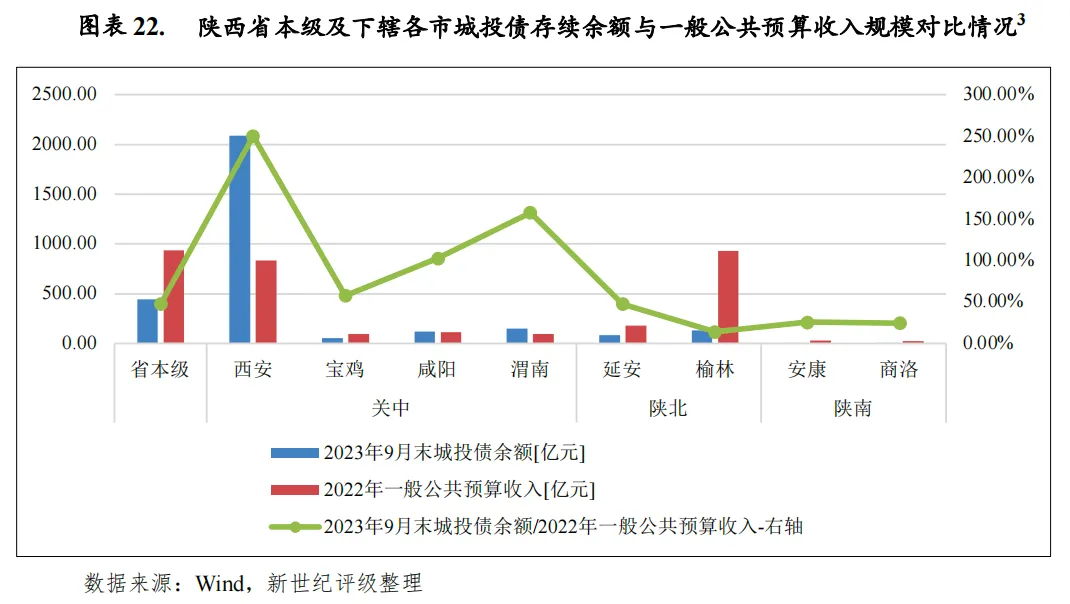

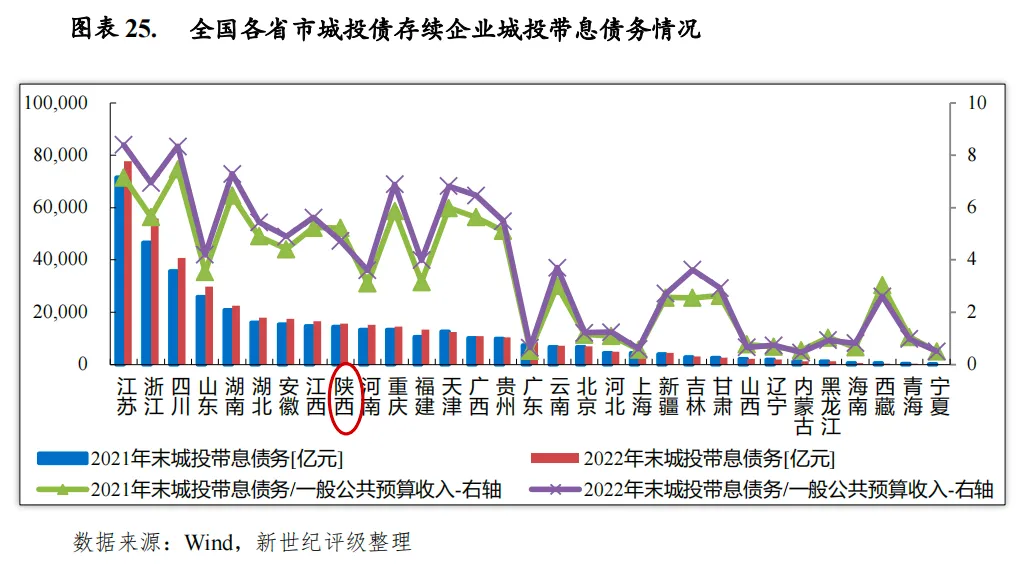

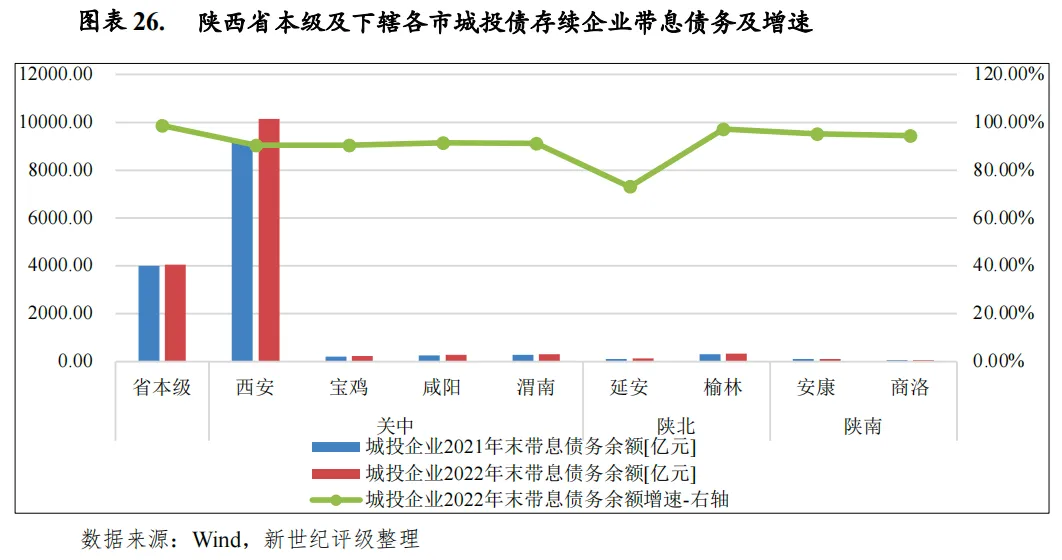

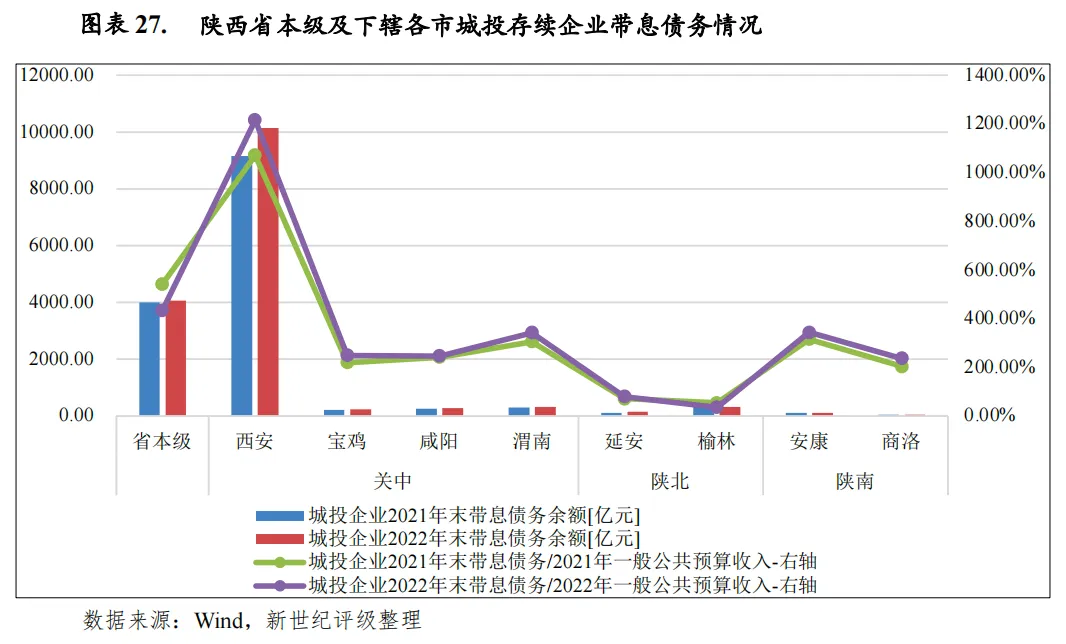

从债务分布看,2022年末陕西省地方政府债务余额仍主要集中于西安,占比约37%,其余地市规模相对较小。从增速看,各地市2022年末政府债务余额均呈现较大增幅;以2022年末政府债务余额与当年一般公共预算收入相比来看,陕西省大部分市县债务负担较重,经济及财政排名垫底的陕南地区债务压力尤为突出。从存续期城投债的地区分布情况来看,陕西省存续期城投债发行主体主要集中于西安和省本级;从城投债余额与一般公共预算收入的比值来看,西安、渭南和咸阳城投债偿付压力较大;从城投企业2022年末带息债务与2022年一般公共预算收入的比值来看,西安该比率达到1215.87%,偿债压力很大,其余地市到期债务偿付压力尚可。

一、陕西省经济与财政实力分析

(一)陕西省经济实力分析

陕西省位于中国西北内陆,具有承东启西、连接西部的区位之便。作为全国重要的重工业基地,陕西省能源化工、装备制造和有色冶金等传统产业较为发达,经济总量在全国处于中等水平。2022年陕西省实现生产总值3.28万亿元,全国各省(区、市)排名第14位;人均地区生产总值8.29万元,低于全国水平。2022年陕西省积极扩大有效投资,狠抓项目建设,充分发挥政策性开发性金融工具和专项债拉动作用,全年全社会固定资产投资同比增长7.9%。随着一系列扩内需促消费政策的持续发力,陕西省消费市场总体呈稳定恢复态势,全省全社会消费品零售总额1.04万亿元,同比增长1.5%。2023年前三季度,陕西省实现地区生产总值2.37万亿元,同比增长2.4%。

陕西省位于中国西北部,地域南北长、东西窄,全省纵跨黄河、长江两大流域,是新亚欧大陆桥和中国西北、西南、华北、华中之间的门户。周边与山西、河南、湖北、四川、甘肃、宁夏、内蒙古、重庆8个省市接壤,是国内邻接省区数量最多的省份,具有承东启西、连接西部的区位之便,土地面积20.56万平方千米。截至2022年末,陕西省常住人口3956万人,城镇化率64.02%。

陕西省能源资源储量丰富,是我国重要的资源大省。在160余种主要矿种中,陕西省已发现138种(含亚矿种),已探明储量的有93种,产地达510多处。储量在全国居前3位的有钼、汞、铼、钛、金、煤、蓝石棉、普通石棉、水泥灰岩及化工灰岩、铝土矿和耐火黏土。陕西中部以有色金属、贵金属、黑色金属和非金属矿最为丰富;西南部大巴山矿产主要为锰、磷、石膏。陕西省有46个县市分布有煤炭,总储量大部分集中在陕北地区。此外,石油、天然气也十分丰富,含油范围约5万平方千米。

依托良好的资源禀赋,陕西省经济稳步复苏,2022年实现地区生产总值3.28万亿元,在全国各省(区、市)中的排名回升至第14位;地区生产总值增速为4.3%,较上年下降2.2个百分点,但高于全国平均增速1.3个百分点,增速位居全国第6位。人均地区生产总值8.29万元,低于全国水平0.28万元。2023年前三季度,陕西省实现地区生产总值2.37万亿元,同比增长2.4%。

本世纪以来,随着西部大开发和陕北能源化工基地建设的展开,陕西工业化进程加快,带动第二产业体量快速增长。陕西省委、省政府将推动经济转型升级、培育新的经济增长点作为促进地方经济发展的重要着力点和供给侧结构性改革的重要内容,在工业内部结构优化提升的同时,第三产业发展步伐不断加快。2022年,陕西省第一产业增加值2575.34亿元,增长4.3%;第二产业增加值1.59万亿元,增长6.2%;第三产业增加值1.43万亿元,增长2.6%。三次产业结构持续调整,由上年的8.1:46.3:45.6调整为7.9:48.6:43.5,经济增长仍主要依赖第二产业,第三产业比重低于全国平均9.3个百分点,未来仍有较大发展空间。2023年前三季度,陕西省第一产业增加值1360.23亿元,增长3.6%;第二产业1.12万亿元,下降1.1%;第三产业1.12亿元,增长5.4%。

依托资源禀赋,陕西省传统工业相对发达,支柱产业主要为煤炭开采和洗选、石油和天然气开采等能源工业以及装备制造、有色冶金等非能源工业,也形成了一批重工业企业。虽然省内资源型产业企业竞争力普遍较强,但其产业结构不平衡且对能源化工产业依赖度偏高,一定程度上制约了当地经济发展。为此,陕西省实施产业基础再造和重大技术装备攻关工程,并大力发展新一代信息技术、生物技术、新能源、新材料、高端装备、绿色环保等战略性新兴产业。2022年,陕西省全部工业增加值1.32万亿元,同比增长5.7%,其中规模以上工业增加值增长7.1%。从主要行业看,能源工业增加值增长8.2%,非能源工业增加值增长5.8%;六大高耗能行业增加值增长4.6%;高技术制造业增加值增长7.3%,装备制造业增加值增长12.7%。从企业效益看,全省规上工业企业实现营业收入3.52万亿元,较上年增长18.4%;利润4600.3亿元,增长25.2%。2023年前三季度,全省实现工业增加值9300.85亿元,同比下降1.0%。

陕西省汇聚了一定的科技资源和科研人才。众多高校、科研院所、工程中心、实验室及科技人员形成了门类齐全的科研体系和人才体系,尤其是以航空、航天和军工科研为代表的国防军工系统科技综合实力雄厚,包括核工业、航空、航天、兵器、船舶和地方军(不含电子、部队在陕企业)共有近200家企事业单位。此外,陕西省是中国高校密度和高校毕业生人数最多的省份之一,在校学生人数仅次于北京、上海,居中国第三位。虽然该省具有扎实的科技创新基础,但科研成果主要为高校基础研究和国防科技,应用研究相对缺乏。由此,陕西省提出促进产学研之间顺畅合作,提高科技创新与经济发展、产业结构优化的融合度,工业仍有一定增长潜力。2022年,全省共投入研究与试验发展(R&D)经费769.55亿元,比上年增加68.93亿元,增长9.8%;研究与试验发展(R&D)经费投入强度(研究与试验发展经费与地区生产总值之比)为2.35%,较上年提高0.02个百分点。按研究与试验发展人员(全时工作量)计算的人均经费支出为54.00万元,较全国平均水平高5.6万元。

陕西省第三产业稳步发展,2022年全省服务业增加值同比增长2.6%,其中,金融业增长7.5%,交通运输、仓储和邮政业增长3.0%。全年全省规模以上服务业实现营业收入5364.75亿元,同比增长5.7%,增速高于全国平均水平3.0个百分点,其中交通运输、仓储和邮政业实现营业收入1883.94亿元,占比35.1%,信息传输、软件和信息技术服务业实现营业收入1246.68亿元,占比23.2%。同时陕西省银行、证券、保险业仍保持较快速发展。截至2022年末全省金融机构本外币各项存款余额为6.20万亿元,同比增长13.4%;全省各项贷款余额为4.89万亿元,同比增长10.1%;境内拥有证券公司3家,营业部240家;保险业实现原保险保费收入1102.02亿元,同比增长4.7%。未来陕西省将增加优质文化产品和服务供给,促进文化、物流、会展、金融等产业融合发展。

从经济增长动力结构看,陕西省固定资产投资对经济贡献度一直偏高。2022年以来,陕西省积极扩大有效投资,狠抓项目建设,充分发挥政策性开发性金融工具和专项债拉动作用,全年全省固定资产投资保持较快增长。全年全社会固定资产投资同比增长7.9%,其中,固定资产投资(不含农户)增长8.1%,农户投资下降2.0%。分产业看,第一产业投资增长2.7%,增速较上年提升1.4个百分点;第二产业投资增长8.3%,提升3.7个百分点;第三产业投资增长8.5%,提升14.6个百分点。从投资领域看,工业投资增长8.7%(其中制造业投资增长6.6%);房地产开发完成4254.79亿元,下降4.2%;基础设施投资增长12.7%,高于全国平均水平3.3个百分点。2023年以来,由于新开工项目减少以及房地产投资下行等因素影响,陕西省固定资产投资增速降至负数。前三季度,全省固定资产投资同比下降8.7%,较上年同期回落18.5个百分点。其中,工业投资占全部投资比重27.3%,较上半年提升0.8个百分点;高技术领域投资增势良好,电子及通信设备制造业增长2.7%,航空航天器及设备制造业投资增长32.6%,科学研究和技术服务业投资增长16.9%。民生补短板投资较快增长,铁路运输业投资同比增长50.2%,社会工作投资增长50.6%。受全国房地产市场下行大环境影响,2023年以来陕西省房地产开发和销售呈下行趋势,前三季度全省房地产开发投资2769.37亿元,同比下降14.7%;销售情况仍未改善,前三季度全省商品房销售面积1921.19万平方米,同比下降18.6%;商品房销售额2057.95亿元,同比下降11.1%。截至9月末,商品房待售面积1023.89万平方米,同比增长56.1%,商品房库存增速达到2015年以来的高点。

2022年以来,随着一系列扩内需促消费政策的持续发力,陕西省消费市场总体呈稳定恢复态势。全省全社会消费品零售总额10401.61亿元,同比增长1.5%。按经营地来看,城镇消费品零售额9071.27亿元,同比增长0.8%;乡村消费品零售额1330.34亿元,同比增长6.2%。按消费形态分,商品零售额9273.52亿元,同比增长1.9%;餐饮收入1128.09亿元,同比下降1.8%。从商品类别看,2022年,限额以上单位23类商品中,15类商品零售额实现增长。其中,出行类商品带动有力,石油及制品类商品零售额同比增长11.5%,拉动限额以上企业(单位)消费品零售额增长1.7个百分点,成为消费品市场稳定恢复的重要支柱,汽车类商品零售额增速由负转正,同比增长1.3%;消费升级类商品市场持续恢复,体育娱乐用品类、书报杂志类、电子出版物及音像制品类、文化办公用品类等商品零售额分别同比增长21.4%、5.9%、3.2%和6.3%。2023年以来,由于经济社会全面恢复常态,社会消费需求得到释放,陕西省消费品市场持续复苏,前三季度全省社会消费品零售总额7790.67亿元,同比增长3.1%。

随着“一带一路”战略的逐步实施,国家出台多项政策促进陕西省对外贸易发展,西安海关获准复制上海自贸区制度,西安成为国家跨境贸易电子商务试点城市,陕西省外向程度提升。2022年,陕西省实现进出口总值4835.34亿元,居全国第19位,列西部省份第4位,较上年增长2.0%,增速低于全国平均水平5.7个百分点,较上年回落23.9个百分点。其中,实现出口总值3011.35亿元,同比增长17.8%,较上年回落15.2个百分点;实现进口总值1823.99亿元,同比下降16.4%,较上年回落35.0个百分点。累计实现贸易顺差1187.36亿元,较上年增加812.97亿元。从外贸方式看,加工贸易是陕西省最主要的外贸方式,全年实现进出口总额2479.57亿元,同比下降3.0%,增速较上年下滑22.9个百分点,占全省进出口总额的51.3%;一般贸易保持快速发展,实现进出口总额1711.40亿元,同比增长31.4%,增速较上年提高10.4个百分点,占全省进出口总额的35.4%。从交易对手看,贸易伙伴仍主要集中于韩国、台湾、美国、香港和日本等,上述五大贸易伙伴合计进出口总值为2599.66亿元,占全省进出口总值的比重为53.8%。2023年以来,主要受复杂的国际环境和外需不振影响下,陕西省对外贸易承压,前三季度全省进出口总额2962.94亿元,同比下降17.3%,其中,出口1908.14亿元,下降14.6%;进口1054.81亿元,下降21.6%。

(二)陕西省财政实力分析

一般公共预算收入是陕西省财力的重要构成,其中税收收入占比较高,财政稳定性较好。受益于经济稳定恢复、煤炭价格高位运行,带动榆林等能源资源地区增收较多,2022年全省实现一般公共预算收入3311.6亿元,收入规模居全国17位,与上年排名一致,同比增长19.3%;全年全省实现各项税收收入2682.85亿元,同比增长19.9%,税收比率为81.0%,较上年提升0.4个百分点。但全省财政自给能力一般,财政平衡对上级补助依赖持续较大。2022年全省一般公共预算自给率为49.0%,当年陕西省获得上级补助收入3252.42亿元,对政府财力贡献较大。陕西省政府性基金收入规模处于全国各省级行政区中等水平。2022年全省实现政府性基金预算收入1968.99亿元,同比下降17.5%;其中主要受房地产市场下行导致土地出让减少影响,全年全省实现国有土地使用权出让金收入1592.26亿元,同比下降16.8%。2023年前三季度,陕西省一般公共预算收入保持增长,政府性基金预算收入仍延续下跌趋势。

一般公共预算收入是陕西省财力重要构成。受益于经济稳定恢复、煤炭价格高位运行,带动榆林等能源资源地区增收较多,2022年全省一般公共预算收入3311.6亿元,较上年大幅增长19.3%,当年收入规模居全国17位,与上年排名一致。同时单位地区生产总值形成财政收入的能力大幅提升,2022年陕西省一般公共预算收入与地区生产总值的比率提升2.5个百分点至10.1%,在全国各省市区中排名第12位,较上年提升12个位次。陕西省财政收入主要来源于下辖地市,2022年省本级一般公共预算收入约占全省的28%,政府性基金预算收入仅占全省的11%左右,各地市土地出让金基本留存于当地。

陕西省一般公共预算收入中税收收入占比较高,财政稳定性较好。2022年全省实现各项税收2682.85亿元,同比增长19.9%;税收比率为81.01%,较上年提升0.41个百分点。全省主要税种呈不同程度的增长:其中增值税838.46亿元,增长1.6%;企业所得税445.98亿元,增长31.4%;个人所得税138.88亿元,增长32.1%;资源税669.57亿元,增长79.5%;城市维护建设税142.93亿元,增长9.6%;上述税种合计占税收收入的比重为83.3%。全省非税收入628.72亿元,增长16.8%,其中:专项收入227.30亿元,增长26.5%,主要是西咸新区一次性从国有土地出让收入中计提的教育资金、农田水利建设资金收入较多;行政事业性收费81.84亿元,下降15.7%;罚没收入68.96亿元,增长1.5%;国有资源有偿使用收入174.82亿元,增长19.3%,主要是矿业权出让收益增加较多。

陕西省一般公共预算支出持续增长,2022年为6760.98亿元,同比增长11.4%。一般公共预算支出仍以民生类为主,教育、卫生健康、农林水、社会保障和就业、住房保障、城乡社区事务、交通运输等重点领域支出规模偏大,2022年分别为1060.38亿元、664.04亿元、733.21亿元、1071.27亿元、245.36亿元、554.63亿元和309.00亿元。支出弹性来看,2022年陕西省刚性支出[1]在一般公共预算支出中占比为55.2%,支出弹性尚可。收支平衡方面,全省一般公共预算自给率一直不高,2022年为49.0%,较上年提升3.3个百分点,财政平衡对上级补助依赖较大。当年陕西省获得上级补助收入3252.42亿元,以一般性转移支付为主,当年占比约为87%,其次为专项转移支付和税收返还。近年来,国家对于陕西省的财政补助力度较大,对陕西省财政实力形成了有力支撑。

陕西省政府性基金收入规模处于全国各省级行政区中等水平。2022年全省实现政府性基金预算收入1968.99亿元,同比下降17.5%。收入主要项目完成情况包括:国有土地使用权出让金收入1592.26亿元,同比下降16.8%,主要受房地产市场下行导致土地出让减少影响;城市基础设施配套费收入104.95亿元,下降27.2%,主要是房地产市场低迷所致;车辆通行费收入206.87亿元,下降12.4%,主要是2022年受疫情等因素影响,高速公路通行车辆减少较多。

据陕西省财政厅初步核算,2023年前三季度全省一般公共预算收入完成2628.2亿元,同比增长4.6%;其中税收收入完成2037.9亿元,同比增长2.3%。同期,一般公共预算支出5292.8亿元,同比增长3.6%;财政收支平衡压力仍较大。2023年前三季度,全省政府性基金预算收入完成1164.2亿元,同比下降7.8%,其中国有土地使用权出让收入完成1021.6亿元;同期政府性基金预算支出完成1896.3亿元,下降14.8%。

二、下辖各市经济与财政实力分析

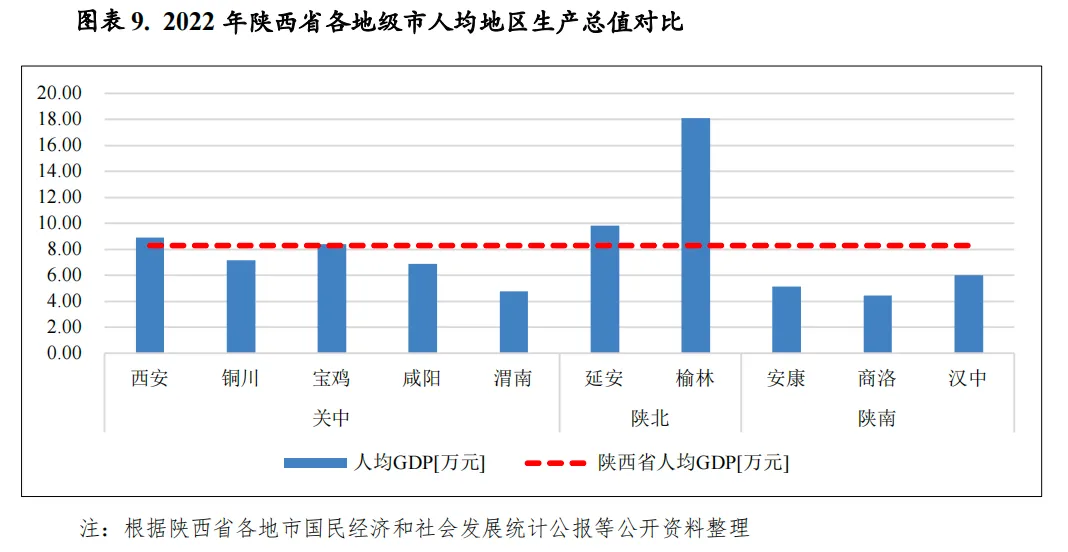

陕西省人口大部分分布于关中地区。截至2022年末,关中地区常住人口占全省常住人口比重为65.7%,陕北和陕南地区人口相对稀少,常住人口占全省常住人口比重分别为14.9%和19.4%。陕北的榆林和延安两市人均生产总值最高,分别为18.08万元和9.84万元;西安市作为经济强市及人口第一大市,2022年人均生产总值为8.88万元,位列全省第三,对全省人均生产总值正向拉动作用较强;关中地区的渭南以及陕南三市经济发展水平较低,人均GDP均不足6万元,其中商洛市和渭南市最低,分别为4.46万元和4.76万元。

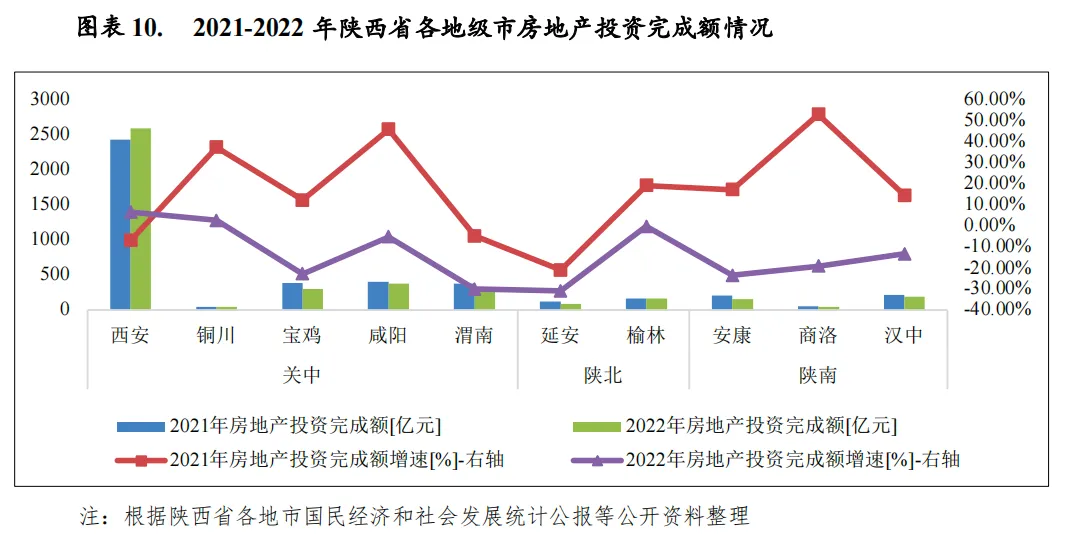

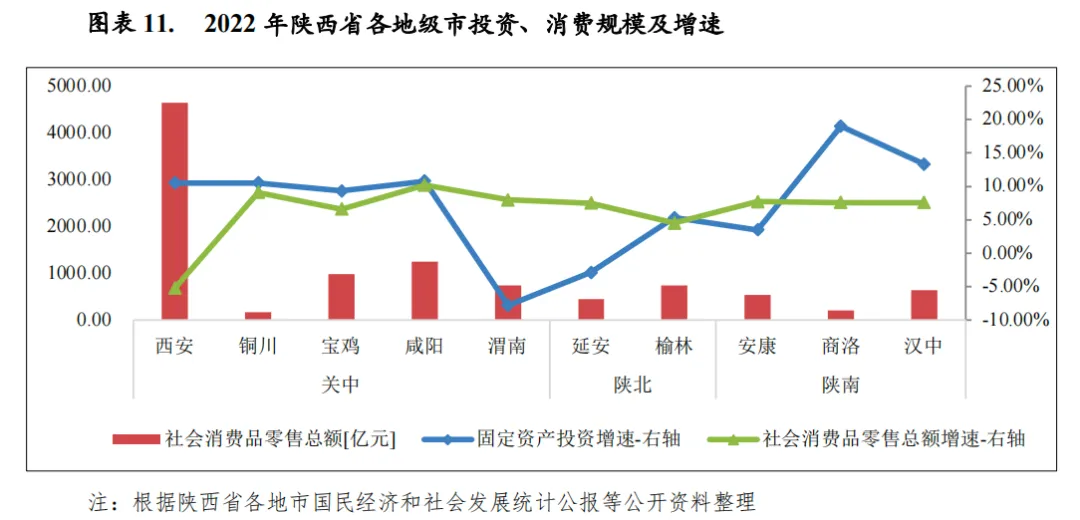

从陕西省经济发展的动力结构看,固定资产投资作用最强,消费次之;作为典型的内陆省份,进出口对当地经济的拉动作用较为有限。2022年,渭南和延安两市固定资产投资出现下滑,分别同比下降7.8%和2.9%,其余地市固定资产投资均呈正增长态势,其中商洛和汉中增速最高,分别为19.0%和13.3%,其余地市投资增速在3.5%-10.8%之间。房地产投资规模主要与当地人口、收入及经济发展情况正相关。2022年以来由于房地产市场下行影响,房地产投资减弱。陕西省房地产投资主要集中于西安市,2022年全市完成房地产开发投资2585.39亿元,同比增长6.5%,对全省房地产开发投资总额的贡献过半。其余地市除铜川外,房地产开发投资均为负增长,其中关中地区的咸阳、宝鸡和渭南在西安房地产溢出效应影响下,房地产市场开发规模较大,2022年三市房地产开发投资分别为377.45亿元、296.21亿元和264.62亿元,增速分别为-5.2%、-22.9%和-30.0%。其余各地级市房地产投资额普遍较小,在40-190亿元不等,其中商洛市规模最小,仅为45.38亿元。

三、陕西省及下辖各市债务状况分析

(一)陕西省债务状况分析

[1]刚性支出=一般公共服务支出教育支出社会保障和就业支出医疗卫生支出公共安全支出

[2]根据《地方政府一般债务预算管理办法》(财预[2016]154号),一般债务收入、安排的支出、还本付息、发行费用纳入一般公共预算管理;根据《地方政府专项债务预算管理办法》(财预[2016]155号),专项债务收入、安排的支出、还本付息、发行费用纳入政府性基金预算管理。

[3]城投债统计中,渭南市城投债余额包含华阴市和韩城市,榆林市城投债余额包含神木市。

[4]下图中2023指的是2023年10-12月

作者:新世纪评级公共融资部

严奇昊