【区域研究】天津市及下辖各区经济财政实力与债务研究(2022)

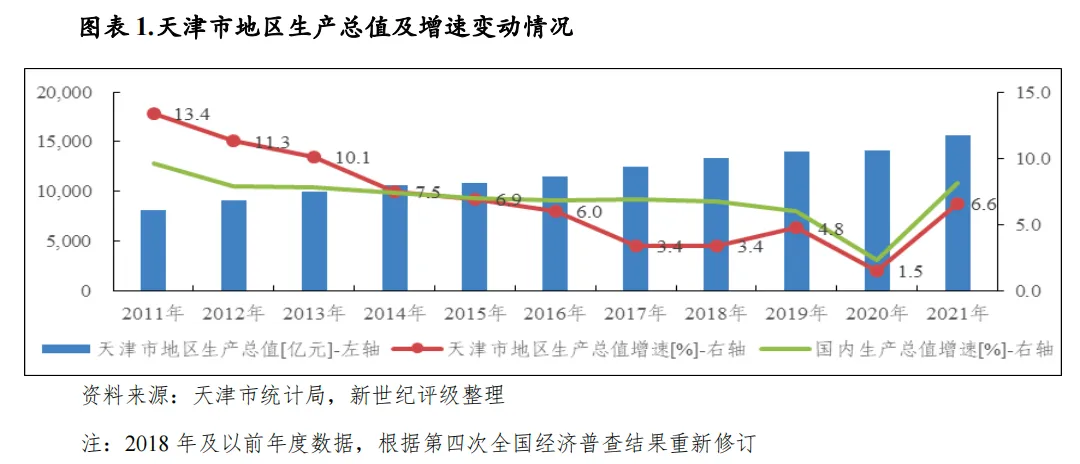

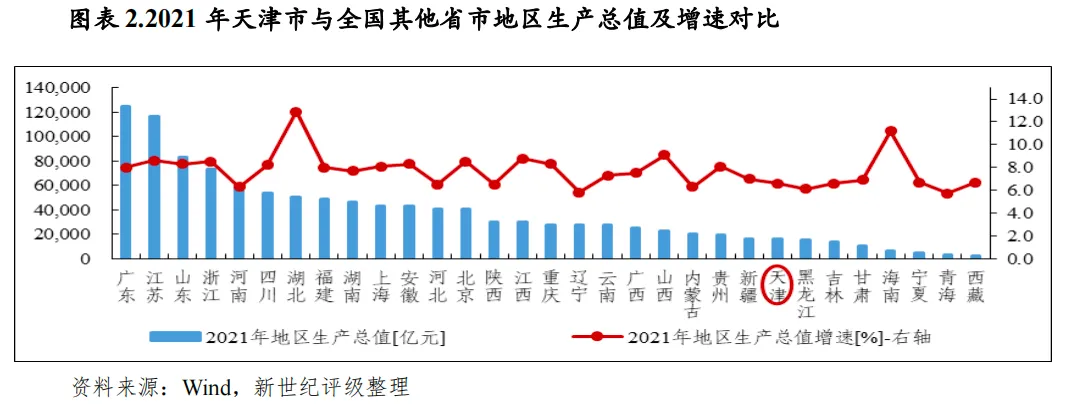

经济实力:天津市是我国四大直辖市之一,经济实力较强,人均地区生产总值较高,工业基础较为雄厚,体系门类齐全。在京津冀协同发展及(天津)自由贸易试验区等战略实施下,天津市仍处于发展的重要历史窗口期。但近年来,受传统制造业景气度较低等因素影响,全市工业经济增长较乏力,同时人口总体净流出、全市资金面持续承压、叠加疫情等因素影响,天津市投资及消费增速整体放缓,经济增速持续较低,全国排名持续靠后。2021年,天津市实现地区生产总值1.57万亿元,同比增长6.6%,经济增速与吉林省并列各省级行政区域倒数第8位,低于全国增速1.5个百分点。2022年前三季度,随宏观经济增长压力加大,天津市实现地区生产总值1.19万亿元,同比仅增长1.0%,经济增速降至位列各省级行政区域倒数第6位,同期全市楼市表现低迷、投资及消费均同比下滑,面临较大经济增长压力。整体看,中短期内天津市经济发展仍面临挑战。

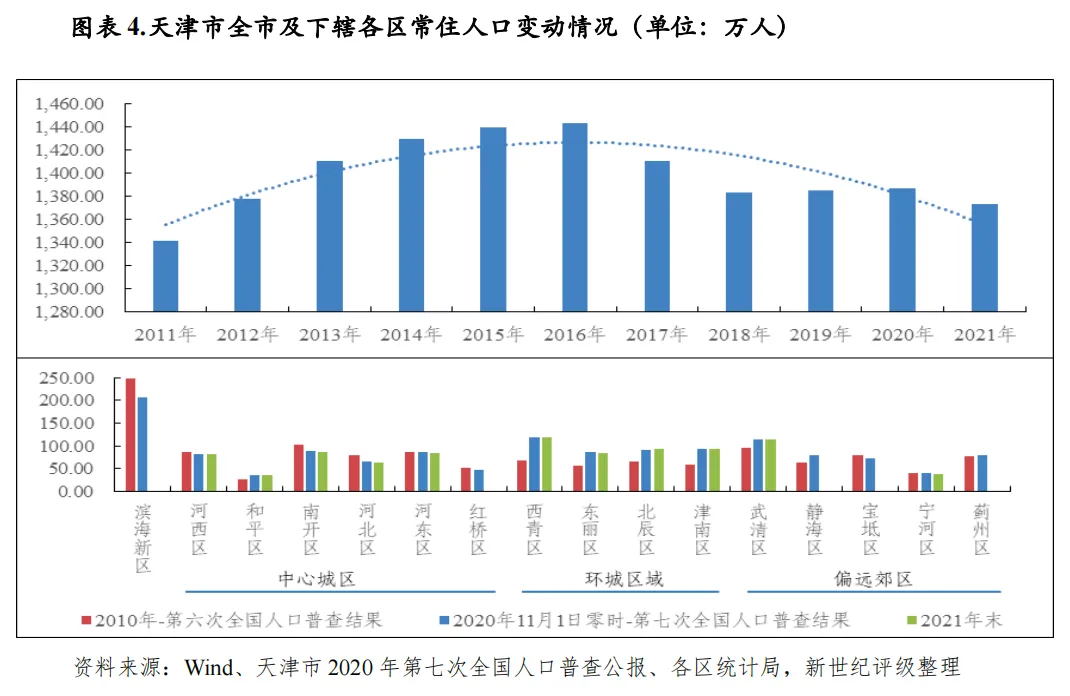

从经济发展水平看,天津市下辖各区经济发展差异较大,其中滨海新区依托区位优势和政策支持,经济总量在全市处于绝对领先地位,占全市经济总量的四成左右,2020年地区生产总值为5871.06亿元,2021年经济总量数据未获取。环城区域工业基础较好,各区经济总量相对较均衡,在全市排名均相对靠前,其中津南区2020年实现地区生产总值539.17亿元,2021年该区经济总量数据未获取;除津南区外,其余三区2021年经济总量均处于700亿元至950亿元之间。中心城区发展已较为成熟,偏远郊区发展起步较晚,两大板块内各区经济总量分化均较大,其中中心城区的河西区、和平区和南开区,偏远郊区的武清区经济实力相对较强,2021年地区生产总值均处于650亿元至1050亿元之间,其余板块内各区经济实力相对较弱,其中蓟州区和红桥区以250.40亿元和193.76亿元经济总量位列全市后两位。2021年,随疫情影响减弱,各区经济增速普遍回升,但仍均低于全国水平。2022年以来,全市各区经济增速普遍下降至偏低水平,其中部分环城区域和偏远郊区经济增速转负,各区面临较大的经济增长压力,其中环城区域和偏远郊区面临的经济增长压力尤重。

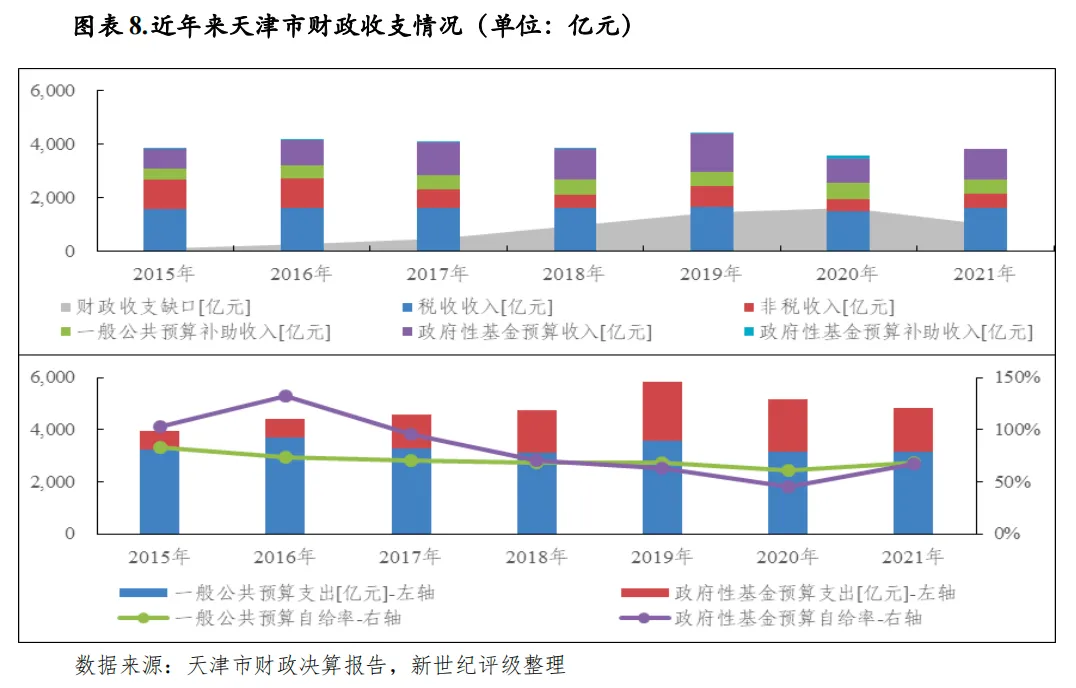

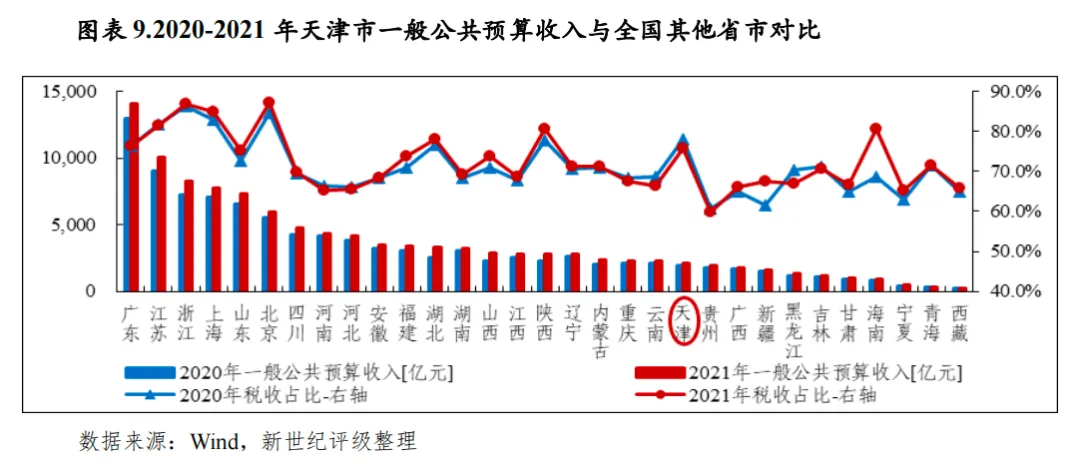

财政实力:天津市财政收入主要来源于一般公共预算收入,政府性基金预算收入对全市财力形成重要贡献,2021市级财力约占全市的四成。近年来,天津市税收收入总体增长乏力,地方财力增长对基金收入和市级国有企业股权转让等形成的非税收入依赖度高。2019年,得益于一次性非税收入规模较大及基金收入大幅增长,全市财政收入合计[1]同比大幅增长14.6%至4375.31亿元,升至历史最高值。2020年,主要受疫情影响,全市税收收入、非税收入及政府性基金预算收入均同比下降,财政收入合计同比大幅下降18.7%至3557.76亿元。2021年,随疫情防控效果显现、生产生活逐步回归正常,全市财政收入合计同比回升7.5%至3826.31亿元,但仍低于2019年水平,与2018年财力接近;当年,全市一般公共预算收入及政府性基金预算收入同比分别增长11.3%、23.5%至2141.06亿元和1126.50亿元,其中一般公共预算收入全国排名与上年一致,仍位列各省级行政区域第21位。近三年,全市财政支出规模逐年下降,财政收支缺口与高峰时相比有所缩减,但平衡压力仍较大,资金缺口主要依靠债务收入来弥补,2021年全市财政支出合计[2]同比下降6.1%至4836.40亿元,当年财政收支缺口为1010.09亿元。2022年以来,疫情及楼市低迷对全市财力冲击较大,财政收入明显下降,前三季度一般公共预算收入及政府性基金预算收入同比分别下降17.9%、69.1%至1366.6亿元和284.9亿元,其中基金收入降幅显著,全市财政收支矛盾更加突出,后续天津市面临较大的增收减支压力。

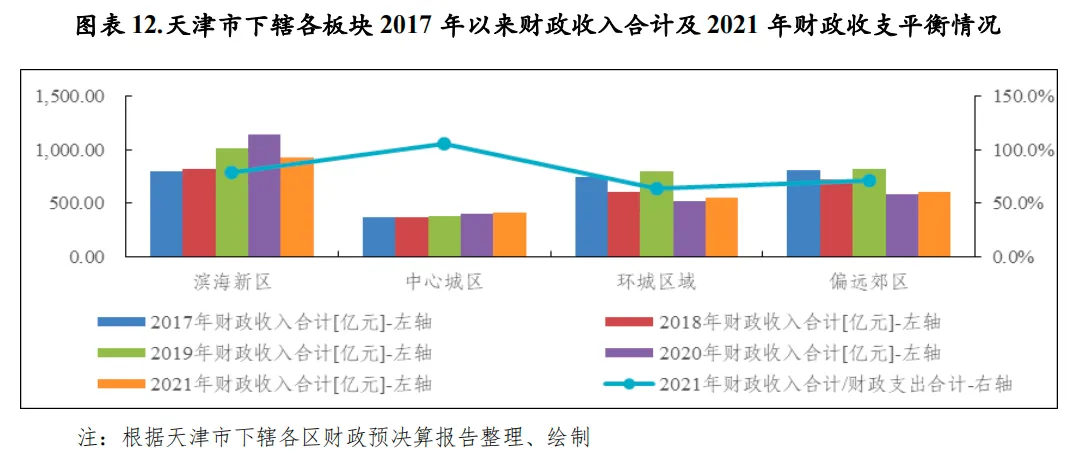

与经济实力相匹配,滨海新区财政实力在天津市处于绝对领先地位,2021年随基金收入及上级补助收入下滑,全区财政收入合计同比下降19.0%至928.99亿元,但较2017年仍增长15.5%,近五年随财政支出的总体扩张,全区财政收支平衡压力上升,2021年财政收入合计对财政支出合计的覆盖率为79.3%。中心城区土地出让收入上缴市级财政,各区财政收入主要来自一般公共预算收入及其补助收入,合计均相对较小,2021年均处于50亿元至90亿元之间,区域财力主要受经济实力影响有分化,2021年中心城区财政收入合计较2017年增长12.9%至413.98亿元,同年财政收入合计对财政支出合计的覆盖率为105.4%,财政收支平衡压力总体较小。环城区域一般公共预算收入相差较小且规模均相对较大,2021年均处于55亿元至70亿元之间;偏远郊区中武清区一般公共预算收入位居全市第2位,2021年为95.33亿元,同年其余郊区区域一般公共预算收入均低于环城区域,均处于20亿元至50亿元之间;2021年,随经济恢复发展,环城区域和偏远郊区财政实力总体均同比有所回升,财政收入合计分别为548.16亿元和604.26亿元,但过去五年受一般公共预算收入及基金收入总体降幅较大,上述板块财政收入合计较2017年仍分别大幅下降26.2%和25.7%,近年来财政收支平衡压力明显上升,2021年财政收入合计对财政支出合计的覆盖率分别为64.4%和71.7%。目前,滨海新区、环城区域和偏远郊区总体面临较大的财政收支平衡压力,2022年以来,随各板块成交土地出让金显著下降,相应面临的财政收支矛盾更加突出。

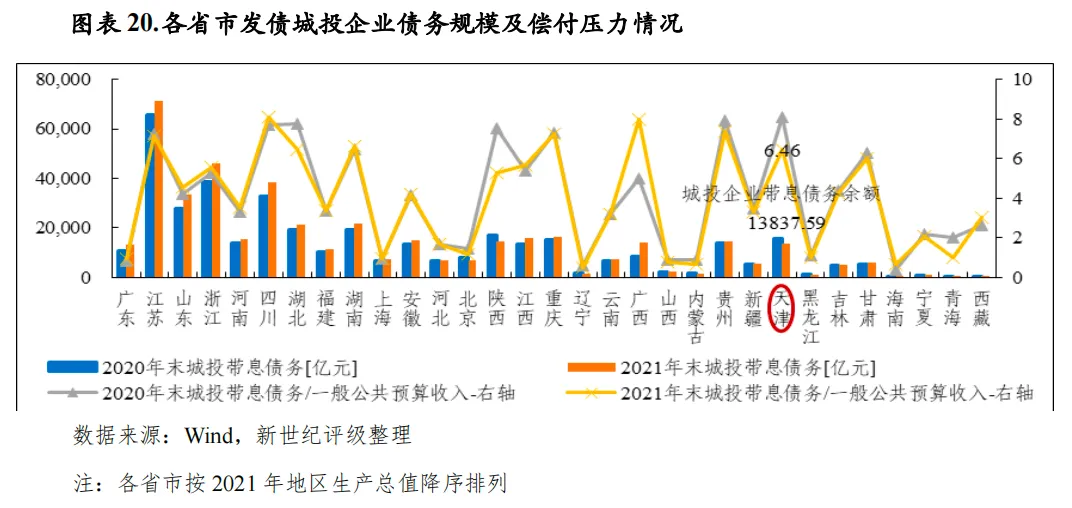

债务状况:近年来,受债务负担重、区域内个别国企发生债务危机、永煤违约事件冲击、以及融资政策收紧等因素影响,天津市城投企业债务周转普遍面临较大压力,2021年以来全市城投债总体较大规模净偿还,城投企业带息债务余额有所下降,2021年末同比下降11.2%至1.38万亿元[3],规模仍巨大,其中三分之一左右为存续城投债。为缓解债务偿付压力,2020年以来天津市持续发行较大规模用于偿还存量债务的地方政府再融资债券,支持城投企业债务化解,同时叠加新增地方政府债券发行规模亦较大,全市政府债务余额增长较快,2021年末同比增长23.8%至7882.0亿元,已远超其财政实力,是其2021年财政收入合计的2.06倍。整体看,天津市政府债务负担重,面临的城投企业债务偿付压力大,且2021年以来存续城投债滚续主要依靠短债发行,城投企业持续面临较大的即期偿债压力。

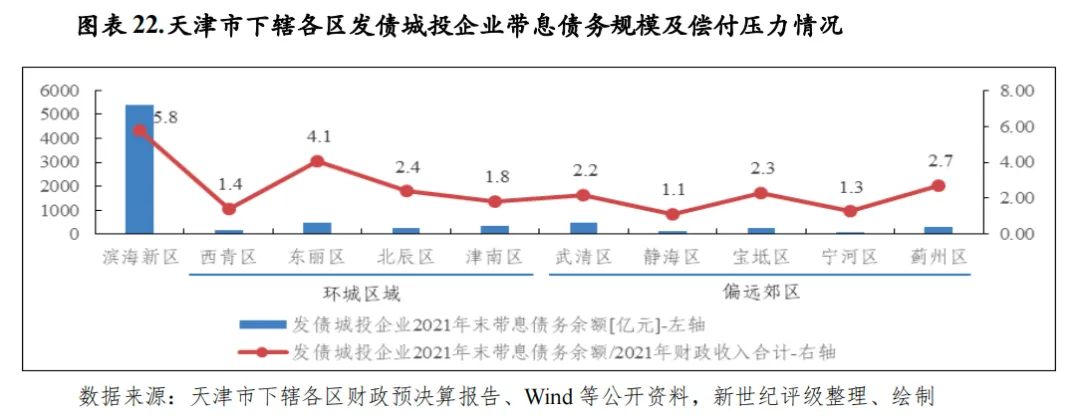

分区域看,天津市发债城投企业集中于市级和滨海新区,城投企业带息债务余额合计占全市的八成以上,2021年末分别为0.59万亿元和0.54万亿元,远超其政府债务余额,分别是其2021年财政收入合计的3.92倍和5.80倍,市级和滨海新区城投企业债务偿付压力重,2022年以来城投债净融资均为负,平均发行期限[4]均不足1.1年,城投企业债务周转面临较大压力。中心城区仅和平区存续一个发债城投企业,其余区域无发债城投企业,债务压力主要体现为政府债务偿付压力,除和平区政府债务偿付压力较轻外,其余中心城区政府债务偿付压力较重。环城区域和偏远郊区政府债务和发债城投企业带息债务规模普遍均较大,区域债务偿付压力普遍较重,其中东丽区债务偿付压力板块内最重,2022年以来两大板块内城投债发行成本普遍较高,且大部分区域城投债净融资为负,普遍面临较大的债务周转压力。叠加2022年以来,各区成交土地出让金普遍大幅下降,后续各区面临的债务偿付压力预计进一步抬升。

天津市是我国四大直辖市之一,经济实力较强,人均地区生产总值较高,工业基础较为雄厚,体系门类齐全。在京津冀协同发展及(天津)自由贸易试验区等战略实施下,天津市仍处于发展的重要历史窗口期。但近年来,受传统制造业景气度较低等因素影响,全市工业经济增长较乏力,同时人口总体净流出、全市资金面持续承压、叠加疫情等因素影响,天津市投资及消费增速整体放缓,经济增速持续较低,全国排名持续靠后。2021年,天津市实现地区生产总值1.57万亿元,同比增长6.6%,经济增速全国排名仍靠后,低于全国增速1.5个百分点。2022年前三季度,随宏观经济增长压力加大,天津市实现地区生产总值1.19万亿元,同比仅增长1.0%,同期全市楼市表现低迷、投资及消费均同比下滑,面临较大经济增长压力。整体看,中短期内天津市经济发展仍面临挑战。天津市位于华北平原东北部,海河流域下游,是我国四大直辖市之一,是重要的工业城市和北方最大的沿海开放城市,拥有我国最大的人工港天津港,海岸线长153千米,对内辐射华北、东北、西北13个省市自治区,对外面向东北亚。中国(天津)自由贸易试验区是我国重要的自贸区,已于2015年4月正式挂牌。凭借区位、港口航运和自贸区优势,天津市在“一带一路”、京津冀协同发展等方面具有重要地位。近年来,天津市主动服务北京非首都功能疏解,同时多举措支持雄安新区建设。2021年,天津市引进北京地区投资项目1076个,到位资金1369.80亿元,同比增长8.5%,占全市内资比重超过40%;同年,中央企业和单位在津新设机构173家,一批高质量项目落地,总投资1621亿元;滨海—中关村科技园累计注册企业突破3000家;京唐、京滨、津兴高铁加快建设,津静线市域(郊)铁路首段开工,津石高速天津东段、塘承高速滨海新区段主体完工,京津通勤便利化12项措施全面落实,雄安新区至天津港货运快速通关机制进一步完善,京津冀核心区1小时交通圈、相邻城市间1.5小时交通圈基本形成;京津冀协同发展产业投资基金、京津冀(天津)科技成果转化基金完成设立,京津冀国家技术创新中心天津中心完成挂牌。天津市综合经济实力较强,但全国第四次经济普查结束后,全市经济总量大幅下修,近年来全市经济增速持续较低。根据天津市国民经济和社会发展统计公报,2018年天津市地区生产总值为1.88万亿元,同比增长3.6%,经济增速下降至较低水平,全国排名垫底。按照国家统计局统一部署,依据天津市第四次全国经济普查结果,2020年初天津市统计局发布公告,修订2018年全市地区生产总值为1.34万亿元,同比增长3.4%。2019-2021年,天津市地区生产总值分别为1.41万亿元、1.41万亿元和1.57万亿元,经济总量有所增长;同期,经济增速分别为4.8%、1.5%和6.6%,持续低于全国水平,2021年全市经济增速有所回升,但仍低于全国增速1.5个百分点,经济增速与吉林市并列全国各省级行政区域倒数第8位。2021年,天津市第一产业增加值225.41亿元,同比增长2.7%;第二产业增加值5854.27亿元,同比增长6.5%;第三产业增加值9615.37亿元,同比增长6.7%;三次产业结构为1.4:37.3:61.3。近年来,天津市经济发展对第三产业依赖度较高。

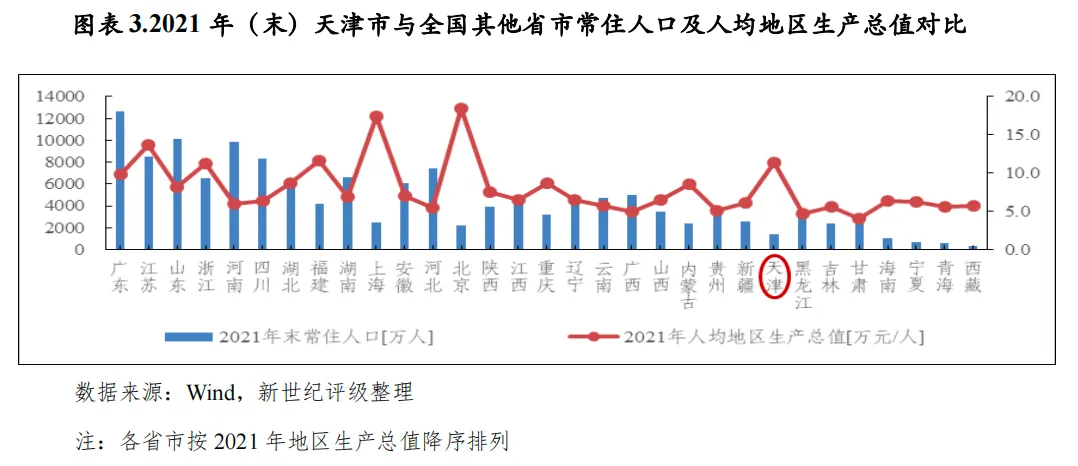

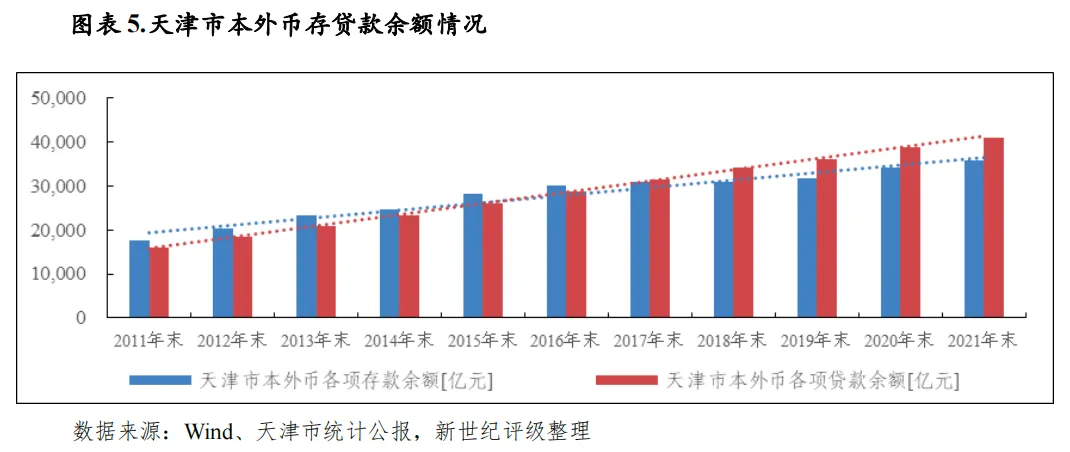

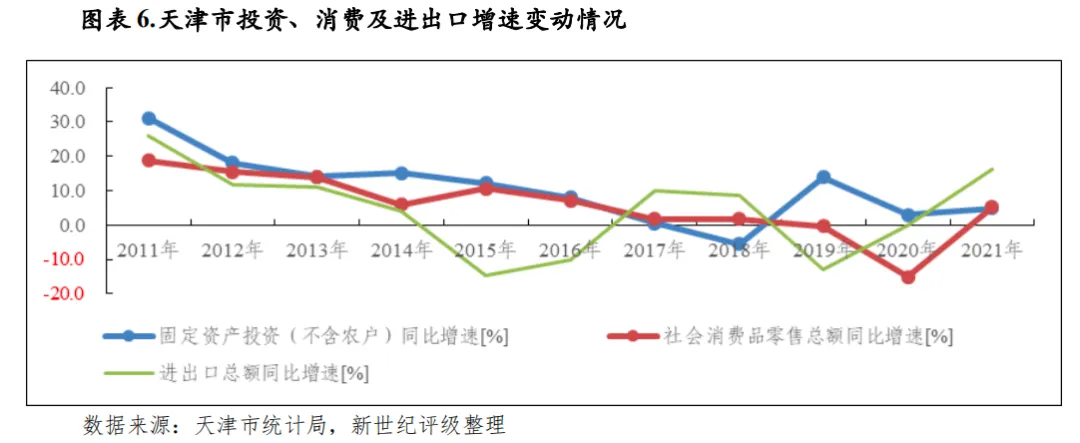

受益于较优质的公共资源,天津市人口吸引力相对较强,但近年来随经济增速下行,就业吸引力下降,2017年以来全市常住人口总体净流出。截至2021年末,天津市常住人口为1373万人,较上年末下降13.6万人,2017年以来常住人口净流出70万人,但仍较2010年第六次全国人口普查人数净增加79万人。2010-2020年,常住人口主要向环城区域和偏远郊区的武清区及静海区净流入,滨海新区、中心城区及其他偏远郊区常住人口总体净流出。2021年末,滨海新区、红桥区、静海区、宝坻区和蓟州区常住人口数据未获取,其余各区中,除北辰区常住人口较上年末增加3.7万人外,其余各区常住人口均呈净流出状态。现阶段,天津市人口结构中,劳动人口占比仍较高且整体素质较优良,可为全市经济增长提供一定支撑。截至2020年11月1日零时,全市常住人口中15-59岁人口899.53万人,占比64.87%。2021年,天津市人均地区生产总值为11.37万元,位列各省级行政区域第五位,次于北京市、上海市、江苏省和福建省,人均经济实力较强。作为京津唐工业基地内的省市之一,天津市工业基础较好,体系门类齐全,主要优势产业包括冶金业、轻纺工业、机械装备业、电子信息业、石油化工业、汽车产业、新材料产业、生物医药产业和航空航天产业等。受传统制造业景气度较低等因素影响,近年来天津市工业经济增长较乏力。2019-2020年,全市规模以上工业增加值同比分别增长3.4%和1.6%,分别低于全国增速2.3个百分点和1.2个百分点。2021年,全市规模以上工业增加值同比增长8.2%,工业经济增速虽有所回升但仍低于全国增速1.4个百分点,规模以上工业增加值两年平均增长4.9%。分三大门类看,2021年全市采矿业增加值同比增长3.3%,制造业增加值同比增长8.3%,电力、热力、燃气及水生产和供应业增加值同比增长17.9%;同年,高技术产业(制造业)增加值同比增长15.5%,两年平均增长9.9%;战略性新兴产业增加值同比增长10.3%,两年平均增长7.3%。近年来,随人口净流出叠加疫情影响,天津市第三产业发展总体放缓。2021年,全市第三产业增加值同比增长6.7%,低于全国增速1.5个百分点。同年,全市交通运输、仓储和邮政业增加值同比增长8.7%,两年平均增长2.9%;批发和零售业增加值同比增长8.8%,两年平均增长3.5%;住宿和餐饮业增加值同比增长6.7%;金融业增加值同比增长2.7%。2021年末,天津市金融机构(含外资)本外币各项存款余额3.59万亿元,较上年末增长0.18万亿元;各项贷款余额4.11万亿元,较上年末增长0.22万亿元,同比增速为5.7%,其中制造业、高技术制造业、高技术产业中长期贷款分别较上年末增长7.3%、17.1%和22.9%。整体看,全市金融机构贷款规模增长较快,本外币贷款余额已连续五年超过存款余额,且差额不断扩大,区域资金面持续承压。从经济发展动力看,固定资产投资和消费是天津市经济发展的主要驱动力,近年来全市净出口持续逆差。经历2017-2018年投资增速的快速回落至负增长后,2019年天津市固定资产投资增速大幅回升,但2020年以来又降至较低水平。2021年,全市固定资产投资(不含农户)同比增长4.8%,低于全国增速0.1个百分点;分领域看,工业投资同比增长7.6%,基础设施投资同比增长1.7%。同年,天津市消费情况有所回升,全年社会消费品零售总额同比增长5.2%,仍低于全国增速7.3个百分点,其中限额以上社会消费品零售总额同比增长7.5%;限额以上商品网上零售额同比增长8.0%,占限额以上社会消费品零售总额的比重达26.2%。2021年,全市净出口仍呈逆差,外贸进出口总额0.86万亿元,同比增长16.3%;其中,进口总额0.47万亿元,同比增长9.3%;出口总额0.39万亿元,同比大幅增长26.1%,其中对欧盟、美国、日本、韩国、东盟出口额同比分别增长35.8%、9.1%、23.4%、22.5%和17.5%。

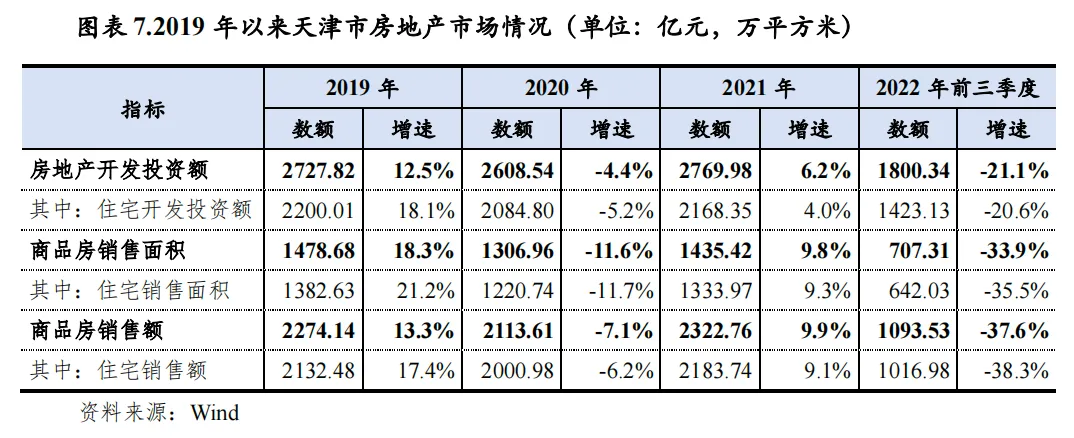

房地产市场方面,近年来天津市房地产情况波动较大。2019年,得益于2018年5月推出的“海河英才”行动计划[5],全市房地产开发投资和销售情况回升。2020年,随“海河英才”计划引入人才效应减弱以及疫情等因素影响,全市房地产投资及销售情况明显回落。2021年,随疫情防控效果显现以及经济运行持续恢复,全市房地产开发及销售情况均有所回升。2022年以来,受房地产行业整体下行、居民预期及需求转弱等因素影响,天津市楼市表现较为低迷,全市房地产开发及销售情况均明显下降;9月中旬,天津市释放了涵盖保障刚性住房需求、支持改善性住房需求、完善住房信贷政策和促进房地产业健康发展四个方面的12条具体举措,后续政策效应显现仍待观察。2022年以来,由于疫情散发及房地产行业下行,叠加国际形势复杂严峻,宏观经济面临较大增长压力。2022年前三季度,天津市实现地区生产总值1.19万亿元,同比仅增长1.0%,增速位列各省级行政区域倒数第6位,排名靠后,且低于全国增速2.0个百分点;同期,全市规模以上工业增加值同比增长0.2%;投资及消费均同比下降,其中固定资产投资同比下降7.9%,社会消费品零售总额同比下降3.2%。整体看,天津市面临较大经济增长压力。2015年,中共中央政治局审议通过(天津)自由贸易试验区[6]总体方案,提出将自贸试验区建设成为贸易自由、投资便利、高端产业集聚、金融服务完善、法制环境规范、监管高效便捷、辐射带动效应明显的国际一流自由贸易园区。2015年以来,《京津冀协同发展规划纲要》、《“十三五”时期京津冀国民经济和社会发展规划》先后出台,明确了京津冀地区未来发展目标,其中天津市争取到2030年成为产业创新引领高地、航运贸易国际枢纽、金融创新核心引擎、改革开放领军者,建成经济更加发达、社会更加和谐、文化更加繁荣、功能更加完善、环境更加优美的世界级城市。2018年11月,中央明确要求以北京市、天津市为中心引领京津冀城市群发展,带动坏渤海地区协同发展。2021年,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》指出,加快推动京津冀协同发展,高标准高质量建设雄安新区,高质量建设北京城市副中心,推动天津滨海新区高质量发展。在上述政策支持下,天津市仍处于发展的重要历史窗口期,仍需深化改革,推进创新发展,推动产业转型升级,促进经济持续健康发展。天津市财政收入主要来源于一般公共预算收入,政府性基金预算收入对全市财力形成重要贡献,2021市级财力约占全市的四成。近年来,天津市税收收入总体增长乏力,地方财力增长对基金收入和市级国有企业股权转让等形成的非税收入依赖度高。2019年,得益于一次性非税收入规模较大及基金收入大幅增长,全市财政收入升至历史最高值。2020年,主要受疫情影响,全市财政收入同比大幅下降。2021年,随疫情防控效果显现、生产生活逐步回归正常,全市财政收入同比回升,但仍低于2019年水平,与2018年财力接近。近三年,全市财政支出规模逐年下降,财政收支缺口与高峰时相比有所缩减,但平衡压力仍较大,资金缺口主要依靠债务收入来弥补。2022年以来,疫情及楼市低迷对全市财力冲击较大,前三季度财政收入明显下降,其中基金收入降幅尤为显著,全市财政收支矛盾更加突出,后续天津市面临较大的增收减支压力。天津市财政收入主要来源于一般公共预算收入及其补助收入,政府性基金预算收入对地方财力形成重要贡献。2019-2021年,天津市财政收入合计分别为4375.31亿元、3557.76亿元和3826.31亿元,同比增速分别为14.6%、-18.7%和7.5%,其中2019年得益于一次性非税收入及国有土地使用权出让收入大幅增长,全市财政收入达到历史最高值,2020年以来随上述两项收入回落,全市财力总体下滑,其中2020年叠加疫情影响使得税收减收,全市财政收入降幅较大。2021年,全市财力情况基本与2018年持平,财政收入合计较2018年仅增长7.17亿元。近三年,天津市一般公共预算收入占比分别55.1%、54.1%和56.0%,一般公共预算补助收入占比分别为12.1%、17.3%和14.4%,二者合计占比均超过65%;同期,政府性基金预算收入占比分别为32.7%、25.6%和29.4%,政府性基金预算中央转移支付收入规模偏小,在财政收入合计中占比均不超过3%。2021年,天津市财政收入中,市级财政收入占比约四成,当年市级一般公共预算收入和政府性基金预算收入分别为890.67亿元和539.81亿元,同比分别增长12.9%和126.3%,占全市比重分别为41.6%和47.9%;同年,市级财政收入合计1515.60亿元,占全市财政收入合计的39.6%。近年来,天津市财力受非税收入及国有土地使用权出让收入影响波动较大。2019年,天津市全面推进国有企业混改,7家市属企业成功实现集团层面混改,共吸引社会资本315.9亿元,当年转让部分国有企业政府持有股权,落实国家围填海遗留问题处罚征缴政策,国有资本经营收入、国有资源(资产)有偿使用收入和罚没收入大幅增加,带动非税收入同比增加294.71亿元,扭转了非税收入在2017-2018年连续两年负增长的局面。2020年,受疫情冲击多数税源支柱行业减收较多、全面落实减税降费以及一次性非税收入(如罚没、国有资源(资产)有偿使用收入)明显下滑,全市税收收入及非税收入同比分别减少134.22亿元和353.08亿元。2021年,随经济恢复发展,全市税收收入同比增加121.76亿元,同年非税收入同比增加96.19亿元。基金收入方面,2019年,随“海河英才”行动计划带动房地产热度回升,全市国有土地使用权出让收入同比增加375.60亿元。2020年,受疫情及区域房地产市场热度回落影响,全市国有土地使用权出让收入同比大幅下降500.35亿元。2021年,由于疫情影响使得上年基数较低,全市国有土地使用权出让收入同比增加225.88亿元。综上,2019-2021年,天津市财政收入合计同比分别增长556.17亿元、下降817.55亿元和增长268.54亿元。整体看,2021年,天津市财力虽有所回升,但增幅不及上年降幅,仍较2019年财政收入合计下降549.01亿元。 近年来,天津市税收收入总体增长乏力。2019-2021年,天津市税收收入分别为1634.35亿元、1500.14亿元和1621.89亿元,同比增速分别为0.6%、-8.2%和8.1%,其中2020年主要因疫情影响而大幅下降,2021年税收收入虽有回升但总量仍未超过2019年水平,与2016-2018年间全市税收收入规模基本持平;同期,全市非税收入分别为776.06亿元、422.97亿元和519.17亿元,同比增速分别为61.2%、-45.5%和22.7%,2019年因国有企业股权转让、围填海处罚等一次性收入规模较大,全市非税收入显著增长;2020年,随一次性收入下滑叠加疫情影响,全市非税收入大幅下降;2021年,全市非税收入有所回升,但仍低于2019年水平,同时也明显低于2016-2017年水平,仅略高于2018年水平。2019-2021年,全市一般公共预算收入分别为2410.41亿元、1923.11亿元和2141.06亿元,同比分别增长14.4%、下降20.2%和增长11.3%。2021年,全市一般公共预算收入全国排名与上年一致,仍位列各省级行政区域第21位,虽同比有所增长,但规模仍低于2019年水平,与2014年以来的历史低值2018年一般公共预算收入规模(2106.24亿元)相近。近年来,天津市持续获得一定规模上级补助收入,2019-2021年,全市一般公共预算上级补助收入分别为529.96亿元、616.85亿元和552.45亿元,对财政收入形成重要补充。

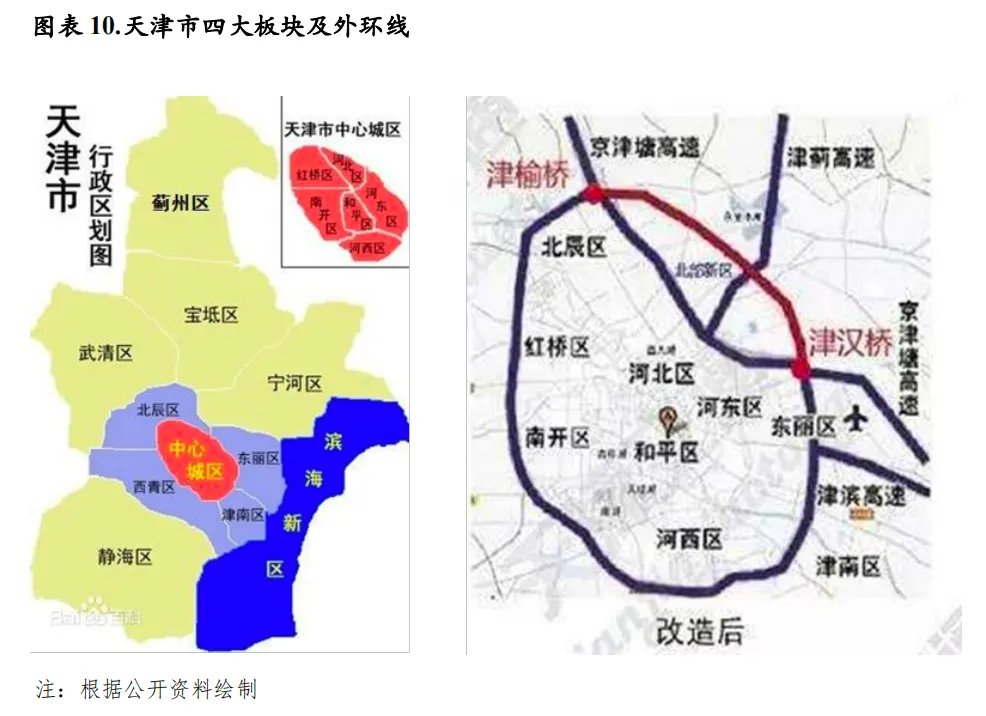

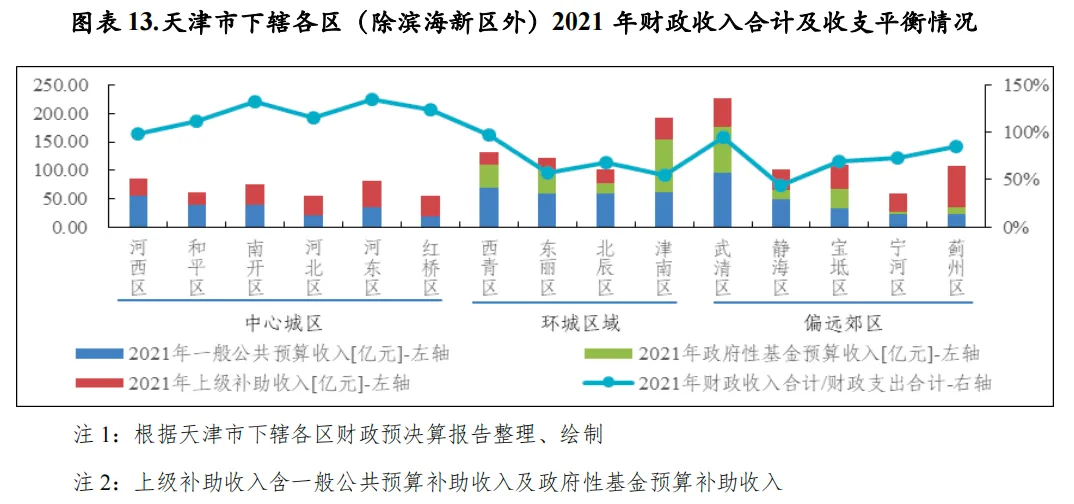

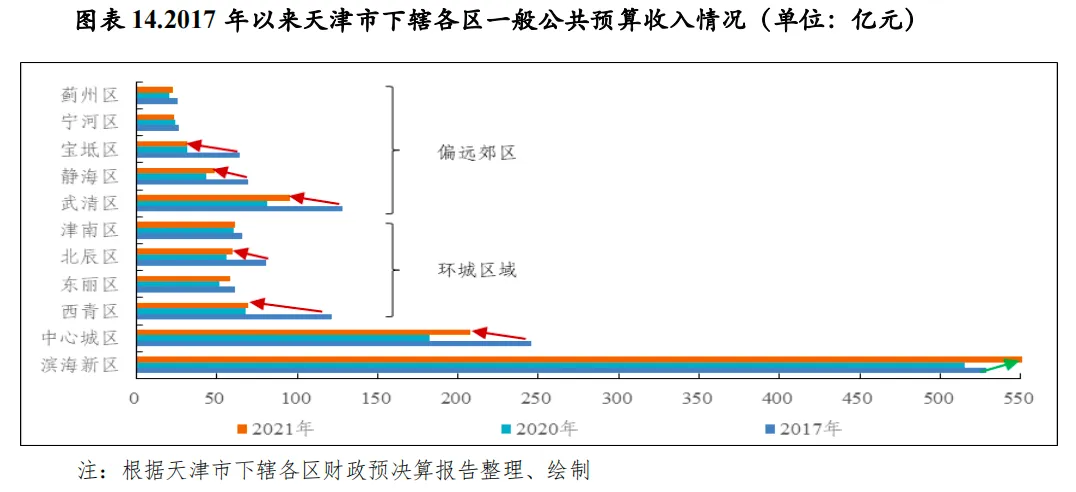

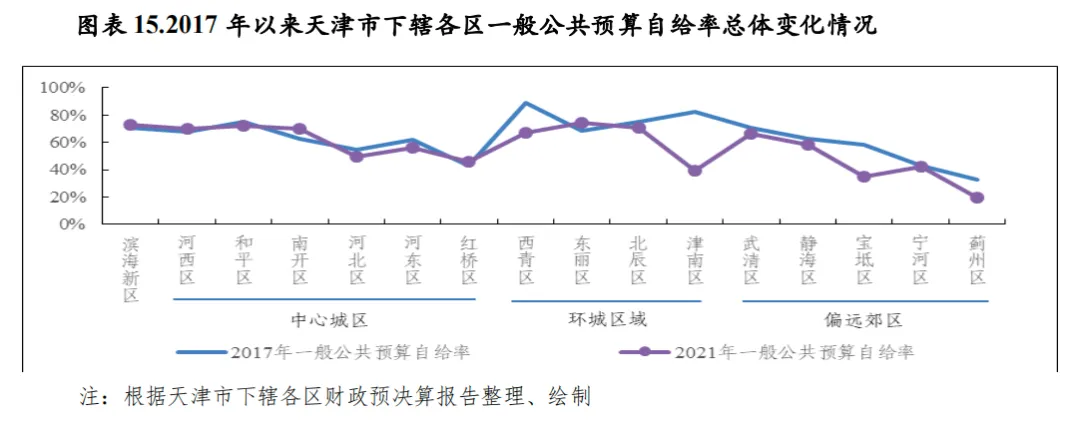

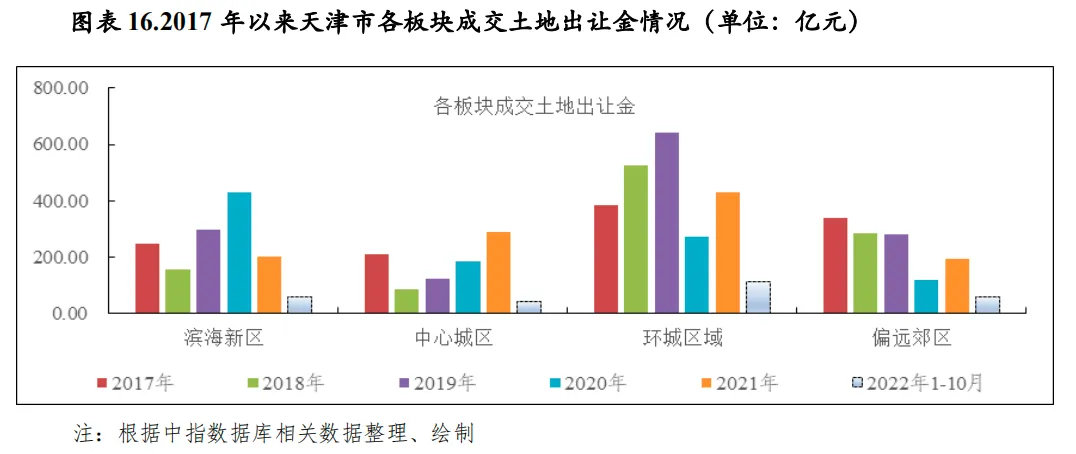

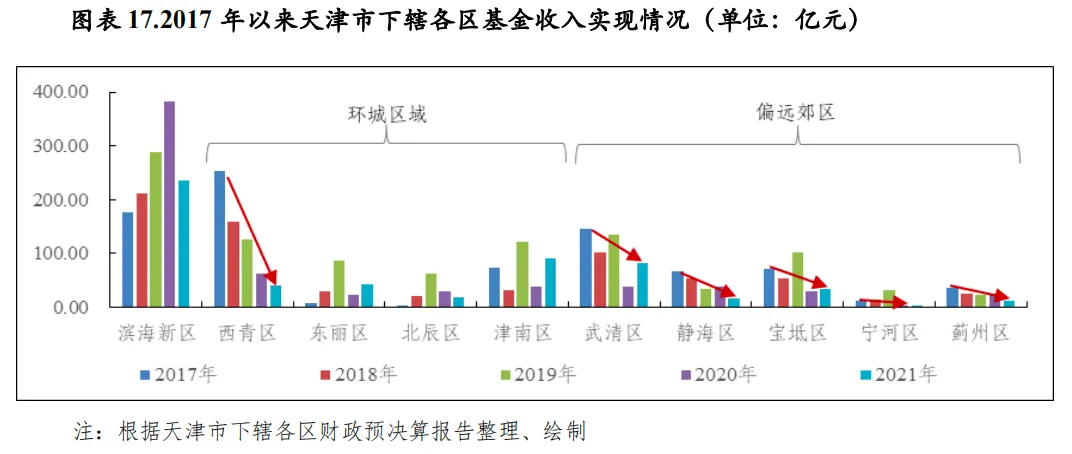

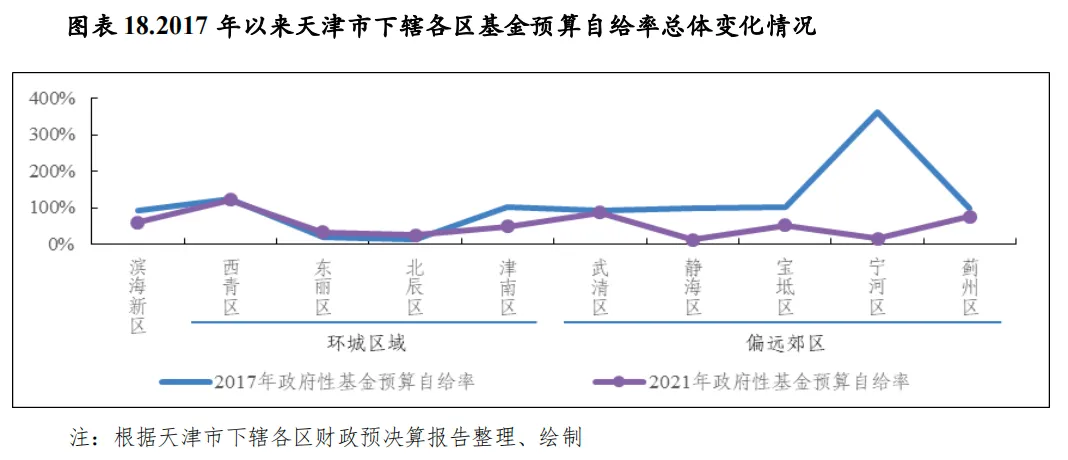

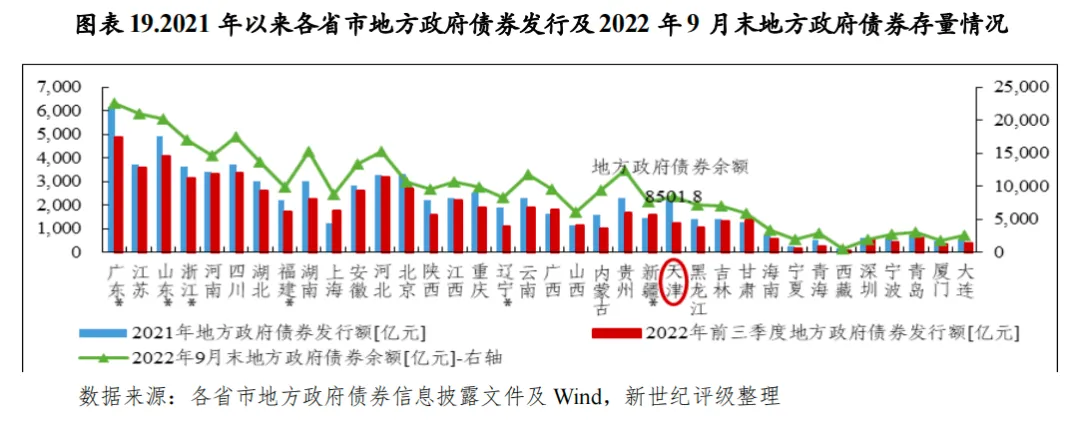

近年来,天津市税收收入总体增长乏力。2019-2021年,天津市税收收入分别为1634.35亿元、1500.14亿元和1621.89亿元,同比增速分别为0.6%、-8.2%和8.1%,其中2020年主要因疫情影响而大幅下降,2021年税收收入虽有回升但总量仍未超过2019年水平,与2016-2018年间全市税收收入规模基本持平;同期,全市非税收入分别为776.06亿元、422.97亿元和519.17亿元,同比增速分别为61.2%、-45.5%和22.7%,2019年因国有企业股权转让、围填海处罚等一次性收入规模较大,全市非税收入显著增长;2020年,随一次性收入下滑叠加疫情影响,全市非税收入大幅下降;2021年,全市非税收入有所回升,但仍低于2019年水平,同时也明显低于2016-2017年水平,仅略高于2018年水平。2019-2021年,全市一般公共预算收入分别为2410.41亿元、1923.11亿元和2141.06亿元,同比分别增长14.4%、下降20.2%和增长11.3%。2021年,全市一般公共预算收入全国排名与上年一致,仍位列各省级行政区域第21位,虽同比有所增长,但规模仍低于2019年水平,与2014年以来的历史低值2018年一般公共预算收入规模(2106.24亿元)相近。近年来,天津市持续获得一定规模上级补助收入,2019-2021年,全市一般公共预算上级补助收入分别为529.96亿元、616.85亿元和552.45亿元,对财政收入形成重要补充。 土地出让方面,根据中指数据库,近年来天津市土地成交总价90%以上来自住宅用地及综合用地(含住宅)。2019-2021年,全市住宅用地及综合用地(含住宅)成交面积合计分别为1102.04万平方米、787.08万平方米和710.69万平方米,同比增速分别为30.1%、-28.6%和-9.7%,2020年以来成交面积持续下降。同期,住宅用地及综合用地(含住宅)成交均价分别为1.12万元/平方米、1.17万元/平方米和1.45万元/平方米,呈逐年上升态势。受上述等因素综合影响,近三年天津市土地成交总价分别为1342.37亿元、1011.43亿元和1115.43亿元,同比增速分别为27.2%、-24.7%和10.3%,2021年全市土地成交总价有所回升但仍低于2019年水平。2019-2021年,天津市政府性基金预算收入分别为1430.80亿元、911.93亿元和1126.50亿元,主要受土地交易情况影响,呈现较大波动,其中2021年全市基金收入同比增长,但仍明显低于2019年水平,与全市2018年基金收入规模(1160.45亿元)相近。近年来,天津市财政支出主要集中于社会保障和就业、教育、公共安全、一般公共服务、卫生健康等重点民生保障领域,以及城乡社区等方面。2019-2021年,全市一般公共预算支出中刚性支出[7]分别为1655.60亿元、1564.20亿元和1709.88亿元,维持在较大规模;一般公共预算和基金预算支出中城乡社区支出合计分别为2830.63亿元、1359.01亿元和1082.48亿元,2020年以来随非急需政府投资项目支出等压减,城乡社区支出降幅显著。2019-2021年,全市财政支出合计分别为5832.00亿元、5148.50亿元和4836.40亿元,呈逐年下降态势。整体看,近年来,天津市税收收入总体增长乏力,非税收入经历2019年一次性大幅增长后又明显回落,财政实力总体下滑,全市财政收支缺口虽随支出规模压降而有所收缩,但资金缺口仍较大,仍面临较大的财政收支平衡压力。2019-2021年,天津市一般公共预算自给率分别为67.79%、61.02%和67.92%,基金预算自给率分别为62.86%、45.66%和66.90%,全市财政收支缺口较大。同期,全市一般债务和专项债务收入合计分别为904.00亿元、1409.08亿元和1513.86亿元,近年来总体增幅明显;一般公共预算及政府性基金预算补助收入合计分别为534.11亿元、722.72亿元和558.75亿元,保持较大规模,均为全市财政支出提供资金支持。2022年前三季度,随疫情散发、房地产行业下行、退税减税降费政策落实等因素影响,天津市财政收入明显下降。当期,税收收入及非税收入同比分别下降22.2%、4.6%至976.0亿元和390.6亿元,其中税收收入降幅明显,一般公共预算收入同比下降17.9%至1366.6亿元;同期,一般公共预算收入同比下降15.0%至1898.8亿元,一般公共预算自给率为72.0%,较2021年全年水平有所提高。2022年前三季度,天津市楼市低迷、土地交易情况惨淡,成交土地出让金为169.47亿元,同比下降83.5%;同期,全市实现政府性基金预算收入284.9亿元,同比下降69.1%;当期,全市政府性基金预算支出为802.8亿元,同比下降35.4%,支出降幅显著低于收入降幅,政府性基金预算自给率下降至35.5%,处于偏低水平。整体看,2022年以来楼市低迷显著加大天津市财政收支平衡压力。天津市现辖16个区,包括滨海新区、和平区、河东区、河西区、南开区、河北区、红桥区、东丽区、西青区、津南区、北辰区、武清区、宝坻区、宁河区、静海区和蓟州区。其中,滨海新区是天津市下辖的副省级区、国家级新区和国家综合配套改革试验区,由原塘沽、汉沽和大港三区整合而成,现下辖天津经济技术开发区、天津港保税区、滨海高新区、东疆保税港区和中新天津生态城五大经济功能区,是天津市重要的经济增长极。目前天津市已经形成滨海新区、中心城区、环城区域和偏远郊区四大板块。其中滨海新区作为国家级新区,形成了“东港口、西高新、南重化、北旅游、中服务”五大产业板块,经济总量在全市处于绝对领先地位;中心城区包括和平区、河西区(市政府所在区)、南开区、河东区、河北区和红桥区,功能定位分别为“金融和平”、“商务河西”、“科技南开”、“金贸河东”、“创意河北”和“商贸红桥”,各区经济发展已较为成熟,非物质生产的服务性产业占比高,投资需求较小,经济增长主要依靠消费带动,经济发展可持续性相对较强,但经济总量分化较大;环城区域包括西青区、东丽区、北辰区和津南区,受益于积极承接周边发达地区产业转移和功能外溢,大力发展新兴工业产业,各区经济总量均处于全市中上游水平;偏远郊区包括武清区、静海区、宝坻区、宁河区和蓟州区,发展起步较晚,板块内经济总量分化较大,其中武清区作为京津冀三省市的交汇点,是国家“京津冀协同发展”战略的重要核心区和桥头堡,经济总量相对较大。从经济发展水平看,天津市下辖各区经济发展差异较大,其中滨海新区依托区位优势和政策支持,经济总量在全市处于绝对领先地位,占全市经济总量的四成左右;环城区域工业基础较好,各区经济总量相对较均衡,在全市排名均相对靠前;中心城区发展已较为成熟,偏远郊区发展起步较晚,两大板块内各区经济总量分化均较大,其中中心城区的河西区、和平区和南开区,偏远郊区的武清区经济实力相对较强。2021年,随疫情影响减弱,各区经济增速普遍回升,但仍均低于全国水平;其中,滨海新区、半数以上中心城区经济增速高区全市水平,环城区域经济增速均低于全市水平,一半以上偏远郊区经济增速低于全市水平。2022年以来,全市各区经济增速普遍下降至偏低水平,其中部分环城区域和偏远郊区经济增速转负,各区面临较大的经济增长压力,其中环城区域和偏远郊区面临的经济增长压力尤重。受地理位置、历史条件、功能定位以及区域政策等因素影响,天津市下辖各区经济实力差异较大。其中,滨海新区作为天津市下辖的副省级区和国家级新区,经济总量在全市处于绝对领先地位,2020年实现地区生产总值5871.06亿元,约占全市的四成,2021年经济总量数据未获取。环城区域经济总量相对较均衡,且均相对较大,2021年西青区、东丽区和北辰区分别实现地区生产总值932.41亿元、706.60亿元和722.50亿元;津南区2021年经济总量数据未获取,2020年为539.17亿元。中心城区和偏远郊区经济总量内部分化均较大,其中河西区、和平区、南开区和武清区地区生产总值相对较大,2021年分别为1025.83亿元、791.25亿元、669.44亿元和941.88亿元;河东区和静海区2021年经济总量数据未获取,2020年分别为343.67亿元和432.98亿元;其余板块内各区2021年经济总量均低于500亿元,其中蓟州区和红桥区以250.40亿元和193.76亿元分列全市最后两位。从经济增速看,近年来,天津市大部分下辖区经济增速处于较低水平。2021年,随疫情影响逐渐消退,除上年经济增速基数较高的宁河区外,其余各区经济增速均同比回升,但均低于全国水平。其中,滨海新区地区生产总值同比增长7.3%,高于全市水平;中心六区经济增速均处于4.1%至7.0%之间,其中和平区和红桥区经济增速分别为4.1%和4.6%,均低于全市水平;环城区域经济增速均处于4.6%至6.5%之间,均低于全市水平;偏远五区中,静海区以3.1%的经济增速位列全市末位,其余四区经济增速均处于5.0%至7.4%之间,其中武清区和蓟州区经济增速均低于全市水平。2022年以来,环城区域中的西青区、偏远郊区的武清区经济增速数据未获取。从已获取的情况看,2022年上半年度,滨海新区经济增速为0.4%,处于偏低水平,与同期全市经济增速持平;中心城区的河西区、和平区、河东区和红桥区经济增速分别为3.1%、0.0%、2.0%和0.3%,均处于偏低水平,其中和平区和红桥区经济增速均低于当期全市水平;环城区域中的东丽区经济增速为0.6%,偏远郊区中的蓟州区经济增速为0.3%,均处于偏低水平。2022年前三季度,中心城区中的南开区和河北区经济增速分别为3.0%和0.9%,其中河北区经济增速偏低,且低于当期全市增速;同期,环城区域的北辰区和津南区、偏远郊区的静海区、宝坻区和宁河区经济增速分别为-0.5%、-7.8%、-4.6%、0.3%和-7.1%,除宁河区外,其余上述四区经济增速均转负。整体看,2022年以来,全市各区普遍面临较大经济增长压力,其中环城区域和偏远郊区的经济下行压力较大。与经济实力相匹配,滨海新区财政实力在天津市处于绝对领先地位,2021年随基金收入及上级补助收入下滑,全区财力同比下降,但较2017年仍保持总体增长,近五年随财政支出的总体扩张,全区财政收支平衡压力上升。中心城区土地出让收入上缴市级财政,各区财政收入合计均相对较小,区域财力主要受经济实力影响有分化,近五年中心城区财政收入合计总体保持增长,财政收支平衡压力总体较小。环城区域一般公共预算收入相差较小且规模均相对较大,偏远郊区中武清区一般公共预算收入位居全市第2位,其余郊区区域一般公共预算收入均低于环城区域,2021年随经济恢复发展,环城区域和偏远郊区财政实力总体均同比有所回升,但过去五年受一般公共预算收入及基金收入降幅较大,上述板块财政收入合计较2017年仍大幅下降,近年来财政收支平衡压力明显上升。目前,滨海新区、环城区域和偏远郊区总体面临较大的财政收支平衡压力,2022年以来,随各板块土地出让收入显著下降,相应面临的财政收支矛盾更加突出。财政收入方面,2017年以来,除滨海新区一般公共预算收入在税收增收带动下保持增长外,其余板块一般公共预算收入均总体下降,其中环城区域和偏远郊区降幅较大;同期,各板块上级补助收入均总体保持增长,其中中心城区和偏远郊区补助收入增量较多;政府性基金预算收入方面,中心城区土地出让收入纳入市级财政,滨海新区基金收入总体增长,但环城区域和偏远郊区基金收入总体降幅较大。综上,近五年,滨海新区在各项收入增长带动下,财力总体增强;中心城区主要得益于上级补助收入增加,财政收入合计总体也保持增长;由于一般公共预算收入及基金收入降幅均较大,环城区域和偏远郊区财力下滑较多。2021年,随疫情影响减弱,经济恢复发展,各板块一般公共预算收入均同比增长;同年,滨海新区基金收入大幅回落,环城区域及偏远郊区基金收入则有所回升;当年,由于上年为应对疫情冲击上级补助收入基数均较高,各板块上级补助收入均同比回落,其中滨海新区上级补助收入降幅较大。综上,2021年,滨海新区财政收入合计同比下降19.0%至928.99亿元,但仍高于2017年的804.54亿元,较2017年增长15.5%;同年,中心城区财政收入合计413.98亿元,同比增长2.1%,较2017年增长12.9%;当年,环城区域和偏远郊区财政收入合计分别为548.16亿元和604.26亿元,同比分别小幅增长6.0%和3.7%,但仍较2017年分别下降26.2%和25.7%。分区域看,2021年,滨海新区财力位列天津市各下辖区首位;中心城区一般公共预算收入均处于20亿元至56亿元之间,财政收入合计均处于50亿元至90亿元之间,规模普遍较小,主要来自一般公共预算及其补助收入;环城区域中,各区一般公共预算收入均处于55亿元至70亿元之间,津南区得益于基金收入大幅增长,财政收入合计增长至191.84亿元,位列各区第三位,其余三区财政收入合计均处于100亿元至130亿元之间;偏远郊区中,武清区一般公共预算收入为95.33亿元,财政收入合计227.15亿元,均位列各区第二位,其余板块内区域一般公共预算收入均处于20亿元至50亿元之间,降序排列分别为静海区、宝坻区、宁河区和蓟州区,其中除宁河区财政收入合计58.28亿元、规模偏小外,其余三区财政收入合计均处于100亿元至110亿元之间,其中蓟州区因补助收入规模较大而财政收入合计超过百亿元。从财政收支平衡情况看,2021年,除中心城区财政收入能覆盖其财政支出外,其余板块均存在较大财政收支缺口。2017年以来,滨海新区、环城区域和偏远郊区财政收入对财政支出的覆盖程度均不同程度下降,2021年上述三大板块财政收入合计对财政支出合计的覆盖率分别为79.3%、64.4%、71.7%,其中滨海新区上述覆盖率同比有所下降,环城区域和偏远郊区上述覆盖率均同比有所回升,但均较2017年呈不同程度下降,其中环城区域和偏远郊区降幅较大,覆盖率分别较2017年下降34.6个百分点和20.8个百分点。总体看,除中心城区外,各板块面临较大的财政收支平衡压力,其中环城区域和偏远郊区面临的财政收支平衡压力尤重。2022年以来,各板块成交土地出让金均显著下滑,预计除中心城区外,其余板块面临的财政收支矛盾更加突出。与经济实力相匹配,滨海新区一般公共预算收入规模在全市处于绝对领先地位,2021年为569.61亿元;武清区和西青区一般公共预算收入规模分列全市二、三位,2021年分别为95.33亿元和69.41亿元,均高于65亿元;中心城区受限于区域面积等因素影响,2021年一般公共预算收入均低于56亿元,其中河西区、和平区和南开区一般公共预算收入均高于35亿元,规模相对较大,河北区、河东区和红桥区一般公共预算收入均低于35亿元,其中河北区和红桥区一般公共预算收入以21.35亿元和19.23亿元在各区中排名倒数两位;环城区域一般公共预算收入规模均相对较大,除西青区外的其余三区一般公共预算收入均处于55亿元至62亿元之间;偏远郊区财政实力分化较大,除武清区外,静海区一般公共预算收入为48.50亿元,其余三区一般公共预算收入均处于22亿元至35亿元之间。从一般公共预算收入增减变动看,2021年,随疫情影响减弱、经济恢复发展,除中心城区中的红桥区、偏远郊区中的静海区、宝坻区和宁河区外,其余各区税收收入均不同程度回升。但2017年以来,天津市大部分下辖区域经济增速较低,除滨海新区和宁河区税收收入总体保持增长、河东区和津南区税收收入基本持平外,其余区域税收收入总体下降,且大部分区域税收收入降幅超过8%。非税收入方面,2021年,除中心城区的南开区、河北区、红桥区,环城区域的津南区,偏远郊区的宁河区非税收入有所下降外,其余区域非税收入均同比增长。但2017年以来,除中心城区部分区域及东丽区非税收入有所增长外,其余各区非税收入均呈不同程度下降,且降幅大多超过30%。综上,2021年,除红桥区和宁河区一般公共预算收入略有下滑外,其余各区一般公共预算收入均同比回升。但由于之前年度降幅较大,过去五年,除滨海新区、红桥区2021年一般公共预算收入较2017年分别增长7.7%和11.3%外,其余各区2021年一般公共预算收入均较2017年不同程度下降,且大部分区域降幅超过10%,其中降幅较大的西青区、北辰区、武清区、静海区和宝坻区2021年一般公共预算收入分别较2017年下降42.8%、25.9%、25.6%、30.2%和50.8%。从一般公共预算自给情况看,过去五年,随大部分区域一般公共预算收入总体下降,同时叠加部分区域一般公共预算支出规模扩张,2017年以来,大部分天津市下辖区一般公共预算自给率下滑。2021年,滨海新区、中心城区、环城区域和偏远郊区一般公共预算自给率分别为73.0%、62.2%、58.7%和45.2%;其中,中心城区一般公共预算自给率分化较大,河西区、和平区和南开区一般公共预算自给率均处于69%至75%之间,河北区、河东区和红桥区一般公共预算自给率均处于45%至60%之间;除津南区外的环城区域以及偏远郊区中的武清区一般公共预算自给率均处于65%至75%之间,津南区及其余偏远区域一般公共预算自给率均低于60%,其中津南区、宝坻区和蓟州区以39.0%、35.0%和19.2%位列全市倒数三位。整体看,部分中心城区、津南区及除武清区外的偏远郊区一般公共预算自给能力较差。2022年以来,从已获取相关数据情况看,上半年度,中心城区的河北区和河东区一般公共预算收入同比分别增长1.9%和下降3.2%,一般公共预算自给率分别为56.3%和59.1%;同期,环城区域中的东丽区、北辰区和津南区一般公共预算收入同比分别下降26.0%、27.6%和44.2%,降幅较大,其中东丽区和北辰区一般公共预算自给率分别为67.9%和75.8%,处于相对较高水平;当期,蓟州区一般公共预算收入同比增加2.31亿元,一般公共预算自给率为26.4%,仍处于偏低水平。2022年前三季度,中心城区中的河西区和南开区一般公共预算收入同比分别下降10.1%和22.8%,其中河西区一般公共预算自给率为70.8%;同期,武清区和静海区一般公共预算收入同比分别下降4.7%和21.4%。整体看,2022年以来,大部分已获取相关数据的区域一般公共预算收入同比下降,其中部分区域降幅较大,易加大财政收支平衡压力。从中指数据库披露的土地成交情况看,2017-2021年,滨海新区成交土地出让金于2018年大幅下降,之后两年逐年大幅增长,但又于2021年同比显著下滑53.0%至203.24亿元,低于2017年的249.80亿元;中心城区成交土地出让金于2018年大幅回落,但2019年以来持续增长,2021年成交土地出让金较2017年增长35.6%至287.97亿元;2017-2019年,环城区域成交土地出让金持续较快增长,经历2020年快速下降后于2021年同比大幅回升58.4%至431.70亿元,较2017年增长12.2%;偏远郊区2017-2020年成交土地出让金持续下降,且2020年降幅显著,2021年同比大幅回升58.8%至192.52亿元,较2017年仍下降43.5%。整体看,2021年,除滨海新区成交土地出让金显著下降外,其余板块成交土地出让金均同比大幅增长;过去五年,滨海新区成交土地出让金总体下降,中心城区和环城区域成交土地出让金均保持增长,偏远郊区土地交易热度回落较快,成交土地出让金总体大幅下降。2022年以来,房地产行业下行较快,天津市楼市低迷,土地成交情况惨淡。2022年1-10月,天津市全市成交土地出让金合计278.75亿元,同比下降73.3%;其中,滨海新区、中心城区、环城区域和偏远郊区成交土地出让金分别为58.10亿元、44.66亿元、115.28亿元和60.71亿元,同比分别下降65.8%、84.5%、71.8%和65.8%,均处于骤降状态。整体看,成交土地出让金快速回落,将大幅抬升各板块的财政收支平衡压力。从基金收入实现看,由于外环线以内地块出让收入纳入市级财政,近年来天津市中心城区基本未实现政府性基金预算收入,个别区域有零星收入也主要来自专项债务对应项目的专项收入等;东丽区和北辰区部分出让地块位于外环线以内,基金收入规模通常小于成交土地出让金规模。2021年,滨海新区基金收入同比下降38.3%至235.80亿元,但仍较2017年增长32.8%;同年,环城区域基金收入同比增长26.0%至193.94亿元,但仍较2017年下降42.6%,主要系西青区基金收入总体大幅下降拖累所致。2021年,偏远郊区基金收入同比增长9.9%至150.63亿元,但仍较2017年下降54.8%,系板块内各区域基金收入普降所致。分区域看,滨海新区基金收入规模仍遥遥领先,2021年津南区和武清区基金收入分列二、三位,分别为91.89亿元和82.00亿元,其余环城区域和偏远郊区基金收入均低于45亿元,其中宁河区以4.20亿元位列各区末位。基金支出方面,2017-2021年,除中心城区政府性基金预算支出下降37.4%至58.93亿元外,滨海新区、环城区域和偏远郊区政府性基金预算支出均呈增长态势,分别较2017年增长106.3%、26.3%、4.3%至392.21亿元、427.64亿元和354.05亿元。2021年,滨海新区、环城区域和偏远郊区政府性基金预算自给率分别为60.1%、45.4%和42.5%,总体均处于较低水平,其中西青区、武清区和蓟州区政府性基金预算自给率分别为122.3%、86.0%和76.4%,位列各区前三位,处于相对较好水平。近年来,受债务负担重、区域内个别国企发生债务危机、永煤违约事件冲击、以及融资政策收紧等因素影响,天津市城投企业债务周转普遍面临较大压力,2021年以来全市城投债总体较大规模净偿还,城投企业带息债务余额有所下降,但规模仍巨大,其中三分之一左右为存续城投债。为缓解债务偿付压力,2020年以来天津市持续发行较大规模用于偿还存量债务的地方政府再融资债券,支持城投企业债务化解,同时叠加新增地方政府债券发行规模亦较大,全市政府债务余额增长较快,已远超其财政实力。整体看,天津市政府债务负担重,面临的城投企业债务偿付压力大,且2021年以来存续城投债滚续主要依靠短债发行,城投企业持续面临较大的即期偿债压力。分区域看,天津市发债城投企业集中于市级和滨海新区,城投企业带息债务余额合计占全市的八成以上,远超其政府债务余额,市级和滨海新区城投企业债务偿付压力重,2022年以来城投债净融资均为负,平均发行期限均不足1.1年,债务周转面临较大压力。中心城区仅和平区存续一个发债城投企业,其余区域无发债城投企业,债务压力主要体现为政府债务偿付压力,除和平区政府债务偿付压力较轻外,其余中心城区政府债务偿付压力较重。环城区域和偏远郊区政府债务和发债城投企业带息债务规模普遍均较大,区域债务偿付压力普遍较重,其中东丽区债务偿付压力板块内最重,2022年以来两大板块内城投债发行成本普遍较高,且大部分区域城投债净融资为负,普遍面临较大的债务周转压力。叠加2022年以来,各区成交土地出让金大幅下降,后续各区面临的债务偿付压力预计进一步抬升。天津市政府债务以专项债务为主,2021年末全市地方政府债务余额为7882.0亿元,未超过当年地方政府债务限额7982.1亿元,政府债务余额位列各省级行政区域第21位。当年末,全市政府债务余额较上年末增加1513.8亿元,同比增长23.8%,增速较高;其中,一般债务余额1941.8亿元,占比24.6%,较上年末增加235.9亿元;专项债务余额5940.2亿元,占比75.4%,较上年末增加1277.9亿元。与地方财力相比,2021年末全市政府债务余额已远超财政收入合计,是其2021年财政收入合计的2.06倍,整体看天津市政府债务压力重。从债务构成看,2021年末天津市地方政府债务基本为地方政府债券,全市地方政府债券余额为7879.7亿元,占地方政府债务余额的99.97%。2021年,全市发行地方政府债券2255.8亿元,较上年末增长25.0%,其中新增债券1234.0亿元、再融资债券1021.8亿元(其中690.8亿元用于偿还到期政府债券本金、331.0亿元用于偿还存量债务);当年,天津市偿还到期地方政府债券本金742.0亿元[9]。2022年前三季度,天津市发行地方政府债券1228.1亿元,同比下降485.4亿元,主要系再融资债券发行规模下降所致;其中,新增债券695.3亿元,同比下降100.4亿元;再融资债券532.8亿元,同比下降385.0亿元,其中349.1亿元用于偿还到期政府债券本金、183.7亿元用于偿还存量债务;当期,天津市偿还到期地方政府债券本金606.0亿元。截至2022年9月末,天津市地方政府债券余额为8501.8亿元,较2021年末增长7.9%,增速有所放缓。整体看,2021年以来天津市持续发行较大规模用于偿还存量债务的再融资债券,对全市城投企业债务偿付提供一定支持。

土地出让方面,根据中指数据库,近年来天津市土地成交总价90%以上来自住宅用地及综合用地(含住宅)。2019-2021年,全市住宅用地及综合用地(含住宅)成交面积合计分别为1102.04万平方米、787.08万平方米和710.69万平方米,同比增速分别为30.1%、-28.6%和-9.7%,2020年以来成交面积持续下降。同期,住宅用地及综合用地(含住宅)成交均价分别为1.12万元/平方米、1.17万元/平方米和1.45万元/平方米,呈逐年上升态势。受上述等因素综合影响,近三年天津市土地成交总价分别为1342.37亿元、1011.43亿元和1115.43亿元,同比增速分别为27.2%、-24.7%和10.3%,2021年全市土地成交总价有所回升但仍低于2019年水平。2019-2021年,天津市政府性基金预算收入分别为1430.80亿元、911.93亿元和1126.50亿元,主要受土地交易情况影响,呈现较大波动,其中2021年全市基金收入同比增长,但仍明显低于2019年水平,与全市2018年基金收入规模(1160.45亿元)相近。近年来,天津市财政支出主要集中于社会保障和就业、教育、公共安全、一般公共服务、卫生健康等重点民生保障领域,以及城乡社区等方面。2019-2021年,全市一般公共预算支出中刚性支出[7]分别为1655.60亿元、1564.20亿元和1709.88亿元,维持在较大规模;一般公共预算和基金预算支出中城乡社区支出合计分别为2830.63亿元、1359.01亿元和1082.48亿元,2020年以来随非急需政府投资项目支出等压减,城乡社区支出降幅显著。2019-2021年,全市财政支出合计分别为5832.00亿元、5148.50亿元和4836.40亿元,呈逐年下降态势。整体看,近年来,天津市税收收入总体增长乏力,非税收入经历2019年一次性大幅增长后又明显回落,财政实力总体下滑,全市财政收支缺口虽随支出规模压降而有所收缩,但资金缺口仍较大,仍面临较大的财政收支平衡压力。2019-2021年,天津市一般公共预算自给率分别为67.79%、61.02%和67.92%,基金预算自给率分别为62.86%、45.66%和66.90%,全市财政收支缺口较大。同期,全市一般债务和专项债务收入合计分别为904.00亿元、1409.08亿元和1513.86亿元,近年来总体增幅明显;一般公共预算及政府性基金预算补助收入合计分别为534.11亿元、722.72亿元和558.75亿元,保持较大规模,均为全市财政支出提供资金支持。2022年前三季度,随疫情散发、房地产行业下行、退税减税降费政策落实等因素影响,天津市财政收入明显下降。当期,税收收入及非税收入同比分别下降22.2%、4.6%至976.0亿元和390.6亿元,其中税收收入降幅明显,一般公共预算收入同比下降17.9%至1366.6亿元;同期,一般公共预算收入同比下降15.0%至1898.8亿元,一般公共预算自给率为72.0%,较2021年全年水平有所提高。2022年前三季度,天津市楼市低迷、土地交易情况惨淡,成交土地出让金为169.47亿元,同比下降83.5%;同期,全市实现政府性基金预算收入284.9亿元,同比下降69.1%;当期,全市政府性基金预算支出为802.8亿元,同比下降35.4%,支出降幅显著低于收入降幅,政府性基金预算自给率下降至35.5%,处于偏低水平。整体看,2022年以来楼市低迷显著加大天津市财政收支平衡压力。天津市现辖16个区,包括滨海新区、和平区、河东区、河西区、南开区、河北区、红桥区、东丽区、西青区、津南区、北辰区、武清区、宝坻区、宁河区、静海区和蓟州区。其中,滨海新区是天津市下辖的副省级区、国家级新区和国家综合配套改革试验区,由原塘沽、汉沽和大港三区整合而成,现下辖天津经济技术开发区、天津港保税区、滨海高新区、东疆保税港区和中新天津生态城五大经济功能区,是天津市重要的经济增长极。目前天津市已经形成滨海新区、中心城区、环城区域和偏远郊区四大板块。其中滨海新区作为国家级新区,形成了“东港口、西高新、南重化、北旅游、中服务”五大产业板块,经济总量在全市处于绝对领先地位;中心城区包括和平区、河西区(市政府所在区)、南开区、河东区、河北区和红桥区,功能定位分别为“金融和平”、“商务河西”、“科技南开”、“金贸河东”、“创意河北”和“商贸红桥”,各区经济发展已较为成熟,非物质生产的服务性产业占比高,投资需求较小,经济增长主要依靠消费带动,经济发展可持续性相对较强,但经济总量分化较大;环城区域包括西青区、东丽区、北辰区和津南区,受益于积极承接周边发达地区产业转移和功能外溢,大力发展新兴工业产业,各区经济总量均处于全市中上游水平;偏远郊区包括武清区、静海区、宝坻区、宁河区和蓟州区,发展起步较晚,板块内经济总量分化较大,其中武清区作为京津冀三省市的交汇点,是国家“京津冀协同发展”战略的重要核心区和桥头堡,经济总量相对较大。从经济发展水平看,天津市下辖各区经济发展差异较大,其中滨海新区依托区位优势和政策支持,经济总量在全市处于绝对领先地位,占全市经济总量的四成左右;环城区域工业基础较好,各区经济总量相对较均衡,在全市排名均相对靠前;中心城区发展已较为成熟,偏远郊区发展起步较晚,两大板块内各区经济总量分化均较大,其中中心城区的河西区、和平区和南开区,偏远郊区的武清区经济实力相对较强。2021年,随疫情影响减弱,各区经济增速普遍回升,但仍均低于全国水平;其中,滨海新区、半数以上中心城区经济增速高区全市水平,环城区域经济增速均低于全市水平,一半以上偏远郊区经济增速低于全市水平。2022年以来,全市各区经济增速普遍下降至偏低水平,其中部分环城区域和偏远郊区经济增速转负,各区面临较大的经济增长压力,其中环城区域和偏远郊区面临的经济增长压力尤重。受地理位置、历史条件、功能定位以及区域政策等因素影响,天津市下辖各区经济实力差异较大。其中,滨海新区作为天津市下辖的副省级区和国家级新区,经济总量在全市处于绝对领先地位,2020年实现地区生产总值5871.06亿元,约占全市的四成,2021年经济总量数据未获取。环城区域经济总量相对较均衡,且均相对较大,2021年西青区、东丽区和北辰区分别实现地区生产总值932.41亿元、706.60亿元和722.50亿元;津南区2021年经济总量数据未获取,2020年为539.17亿元。中心城区和偏远郊区经济总量内部分化均较大,其中河西区、和平区、南开区和武清区地区生产总值相对较大,2021年分别为1025.83亿元、791.25亿元、669.44亿元和941.88亿元;河东区和静海区2021年经济总量数据未获取,2020年分别为343.67亿元和432.98亿元;其余板块内各区2021年经济总量均低于500亿元,其中蓟州区和红桥区以250.40亿元和193.76亿元分列全市最后两位。从经济增速看,近年来,天津市大部分下辖区经济增速处于较低水平。2021年,随疫情影响逐渐消退,除上年经济增速基数较高的宁河区外,其余各区经济增速均同比回升,但均低于全国水平。其中,滨海新区地区生产总值同比增长7.3%,高于全市水平;中心六区经济增速均处于4.1%至7.0%之间,其中和平区和红桥区经济增速分别为4.1%和4.6%,均低于全市水平;环城区域经济增速均处于4.6%至6.5%之间,均低于全市水平;偏远五区中,静海区以3.1%的经济增速位列全市末位,其余四区经济增速均处于5.0%至7.4%之间,其中武清区和蓟州区经济增速均低于全市水平。2022年以来,环城区域中的西青区、偏远郊区的武清区经济增速数据未获取。从已获取的情况看,2022年上半年度,滨海新区经济增速为0.4%,处于偏低水平,与同期全市经济增速持平;中心城区的河西区、和平区、河东区和红桥区经济增速分别为3.1%、0.0%、2.0%和0.3%,均处于偏低水平,其中和平区和红桥区经济增速均低于当期全市水平;环城区域中的东丽区经济增速为0.6%,偏远郊区中的蓟州区经济增速为0.3%,均处于偏低水平。2022年前三季度,中心城区中的南开区和河北区经济增速分别为3.0%和0.9%,其中河北区经济增速偏低,且低于当期全市增速;同期,环城区域的北辰区和津南区、偏远郊区的静海区、宝坻区和宁河区经济增速分别为-0.5%、-7.8%、-4.6%、0.3%和-7.1%,除宁河区外,其余上述四区经济增速均转负。整体看,2022年以来,全市各区普遍面临较大经济增长压力,其中环城区域和偏远郊区的经济下行压力较大。与经济实力相匹配,滨海新区财政实力在天津市处于绝对领先地位,2021年随基金收入及上级补助收入下滑,全区财力同比下降,但较2017年仍保持总体增长,近五年随财政支出的总体扩张,全区财政收支平衡压力上升。中心城区土地出让收入上缴市级财政,各区财政收入合计均相对较小,区域财力主要受经济实力影响有分化,近五年中心城区财政收入合计总体保持增长,财政收支平衡压力总体较小。环城区域一般公共预算收入相差较小且规模均相对较大,偏远郊区中武清区一般公共预算收入位居全市第2位,其余郊区区域一般公共预算收入均低于环城区域,2021年随经济恢复发展,环城区域和偏远郊区财政实力总体均同比有所回升,但过去五年受一般公共预算收入及基金收入降幅较大,上述板块财政收入合计较2017年仍大幅下降,近年来财政收支平衡压力明显上升。目前,滨海新区、环城区域和偏远郊区总体面临较大的财政收支平衡压力,2022年以来,随各板块土地出让收入显著下降,相应面临的财政收支矛盾更加突出。财政收入方面,2017年以来,除滨海新区一般公共预算收入在税收增收带动下保持增长外,其余板块一般公共预算收入均总体下降,其中环城区域和偏远郊区降幅较大;同期,各板块上级补助收入均总体保持增长,其中中心城区和偏远郊区补助收入增量较多;政府性基金预算收入方面,中心城区土地出让收入纳入市级财政,滨海新区基金收入总体增长,但环城区域和偏远郊区基金收入总体降幅较大。综上,近五年,滨海新区在各项收入增长带动下,财力总体增强;中心城区主要得益于上级补助收入增加,财政收入合计总体也保持增长;由于一般公共预算收入及基金收入降幅均较大,环城区域和偏远郊区财力下滑较多。2021年,随疫情影响减弱,经济恢复发展,各板块一般公共预算收入均同比增长;同年,滨海新区基金收入大幅回落,环城区域及偏远郊区基金收入则有所回升;当年,由于上年为应对疫情冲击上级补助收入基数均较高,各板块上级补助收入均同比回落,其中滨海新区上级补助收入降幅较大。综上,2021年,滨海新区财政收入合计同比下降19.0%至928.99亿元,但仍高于2017年的804.54亿元,较2017年增长15.5%;同年,中心城区财政收入合计413.98亿元,同比增长2.1%,较2017年增长12.9%;当年,环城区域和偏远郊区财政收入合计分别为548.16亿元和604.26亿元,同比分别小幅增长6.0%和3.7%,但仍较2017年分别下降26.2%和25.7%。分区域看,2021年,滨海新区财力位列天津市各下辖区首位;中心城区一般公共预算收入均处于20亿元至56亿元之间,财政收入合计均处于50亿元至90亿元之间,规模普遍较小,主要来自一般公共预算及其补助收入;环城区域中,各区一般公共预算收入均处于55亿元至70亿元之间,津南区得益于基金收入大幅增长,财政收入合计增长至191.84亿元,位列各区第三位,其余三区财政收入合计均处于100亿元至130亿元之间;偏远郊区中,武清区一般公共预算收入为95.33亿元,财政收入合计227.15亿元,均位列各区第二位,其余板块内区域一般公共预算收入均处于20亿元至50亿元之间,降序排列分别为静海区、宝坻区、宁河区和蓟州区,其中除宁河区财政收入合计58.28亿元、规模偏小外,其余三区财政收入合计均处于100亿元至110亿元之间,其中蓟州区因补助收入规模较大而财政收入合计超过百亿元。从财政收支平衡情况看,2021年,除中心城区财政收入能覆盖其财政支出外,其余板块均存在较大财政收支缺口。2017年以来,滨海新区、环城区域和偏远郊区财政收入对财政支出的覆盖程度均不同程度下降,2021年上述三大板块财政收入合计对财政支出合计的覆盖率分别为79.3%、64.4%、71.7%,其中滨海新区上述覆盖率同比有所下降,环城区域和偏远郊区上述覆盖率均同比有所回升,但均较2017年呈不同程度下降,其中环城区域和偏远郊区降幅较大,覆盖率分别较2017年下降34.6个百分点和20.8个百分点。总体看,除中心城区外,各板块面临较大的财政收支平衡压力,其中环城区域和偏远郊区面临的财政收支平衡压力尤重。2022年以来,各板块成交土地出让金均显著下滑,预计除中心城区外,其余板块面临的财政收支矛盾更加突出。与经济实力相匹配,滨海新区一般公共预算收入规模在全市处于绝对领先地位,2021年为569.61亿元;武清区和西青区一般公共预算收入规模分列全市二、三位,2021年分别为95.33亿元和69.41亿元,均高于65亿元;中心城区受限于区域面积等因素影响,2021年一般公共预算收入均低于56亿元,其中河西区、和平区和南开区一般公共预算收入均高于35亿元,规模相对较大,河北区、河东区和红桥区一般公共预算收入均低于35亿元,其中河北区和红桥区一般公共预算收入以21.35亿元和19.23亿元在各区中排名倒数两位;环城区域一般公共预算收入规模均相对较大,除西青区外的其余三区一般公共预算收入均处于55亿元至62亿元之间;偏远郊区财政实力分化较大,除武清区外,静海区一般公共预算收入为48.50亿元,其余三区一般公共预算收入均处于22亿元至35亿元之间。从一般公共预算收入增减变动看,2021年,随疫情影响减弱、经济恢复发展,除中心城区中的红桥区、偏远郊区中的静海区、宝坻区和宁河区外,其余各区税收收入均不同程度回升。但2017年以来,天津市大部分下辖区域经济增速较低,除滨海新区和宁河区税收收入总体保持增长、河东区和津南区税收收入基本持平外,其余区域税收收入总体下降,且大部分区域税收收入降幅超过8%。非税收入方面,2021年,除中心城区的南开区、河北区、红桥区,环城区域的津南区,偏远郊区的宁河区非税收入有所下降外,其余区域非税收入均同比增长。但2017年以来,除中心城区部分区域及东丽区非税收入有所增长外,其余各区非税收入均呈不同程度下降,且降幅大多超过30%。综上,2021年,除红桥区和宁河区一般公共预算收入略有下滑外,其余各区一般公共预算收入均同比回升。但由于之前年度降幅较大,过去五年,除滨海新区、红桥区2021年一般公共预算收入较2017年分别增长7.7%和11.3%外,其余各区2021年一般公共预算收入均较2017年不同程度下降,且大部分区域降幅超过10%,其中降幅较大的西青区、北辰区、武清区、静海区和宝坻区2021年一般公共预算收入分别较2017年下降42.8%、25.9%、25.6%、30.2%和50.8%。从一般公共预算自给情况看,过去五年,随大部分区域一般公共预算收入总体下降,同时叠加部分区域一般公共预算支出规模扩张,2017年以来,大部分天津市下辖区一般公共预算自给率下滑。2021年,滨海新区、中心城区、环城区域和偏远郊区一般公共预算自给率分别为73.0%、62.2%、58.7%和45.2%;其中,中心城区一般公共预算自给率分化较大,河西区、和平区和南开区一般公共预算自给率均处于69%至75%之间,河北区、河东区和红桥区一般公共预算自给率均处于45%至60%之间;除津南区外的环城区域以及偏远郊区中的武清区一般公共预算自给率均处于65%至75%之间,津南区及其余偏远区域一般公共预算自给率均低于60%,其中津南区、宝坻区和蓟州区以39.0%、35.0%和19.2%位列全市倒数三位。整体看,部分中心城区、津南区及除武清区外的偏远郊区一般公共预算自给能力较差。2022年以来,从已获取相关数据情况看,上半年度,中心城区的河北区和河东区一般公共预算收入同比分别增长1.9%和下降3.2%,一般公共预算自给率分别为56.3%和59.1%;同期,环城区域中的东丽区、北辰区和津南区一般公共预算收入同比分别下降26.0%、27.6%和44.2%,降幅较大,其中东丽区和北辰区一般公共预算自给率分别为67.9%和75.8%,处于相对较高水平;当期,蓟州区一般公共预算收入同比增加2.31亿元,一般公共预算自给率为26.4%,仍处于偏低水平。2022年前三季度,中心城区中的河西区和南开区一般公共预算收入同比分别下降10.1%和22.8%,其中河西区一般公共预算自给率为70.8%;同期,武清区和静海区一般公共预算收入同比分别下降4.7%和21.4%。整体看,2022年以来,大部分已获取相关数据的区域一般公共预算收入同比下降,其中部分区域降幅较大,易加大财政收支平衡压力。从中指数据库披露的土地成交情况看,2017-2021年,滨海新区成交土地出让金于2018年大幅下降,之后两年逐年大幅增长,但又于2021年同比显著下滑53.0%至203.24亿元,低于2017年的249.80亿元;中心城区成交土地出让金于2018年大幅回落,但2019年以来持续增长,2021年成交土地出让金较2017年增长35.6%至287.97亿元;2017-2019年,环城区域成交土地出让金持续较快增长,经历2020年快速下降后于2021年同比大幅回升58.4%至431.70亿元,较2017年增长12.2%;偏远郊区2017-2020年成交土地出让金持续下降,且2020年降幅显著,2021年同比大幅回升58.8%至192.52亿元,较2017年仍下降43.5%。整体看,2021年,除滨海新区成交土地出让金显著下降外,其余板块成交土地出让金均同比大幅增长;过去五年,滨海新区成交土地出让金总体下降,中心城区和环城区域成交土地出让金均保持增长,偏远郊区土地交易热度回落较快,成交土地出让金总体大幅下降。2022年以来,房地产行业下行较快,天津市楼市低迷,土地成交情况惨淡。2022年1-10月,天津市全市成交土地出让金合计278.75亿元,同比下降73.3%;其中,滨海新区、中心城区、环城区域和偏远郊区成交土地出让金分别为58.10亿元、44.66亿元、115.28亿元和60.71亿元,同比分别下降65.8%、84.5%、71.8%和65.8%,均处于骤降状态。整体看,成交土地出让金快速回落,将大幅抬升各板块的财政收支平衡压力。从基金收入实现看,由于外环线以内地块出让收入纳入市级财政,近年来天津市中心城区基本未实现政府性基金预算收入,个别区域有零星收入也主要来自专项债务对应项目的专项收入等;东丽区和北辰区部分出让地块位于外环线以内,基金收入规模通常小于成交土地出让金规模。2021年,滨海新区基金收入同比下降38.3%至235.80亿元,但仍较2017年增长32.8%;同年,环城区域基金收入同比增长26.0%至193.94亿元,但仍较2017年下降42.6%,主要系西青区基金收入总体大幅下降拖累所致。2021年,偏远郊区基金收入同比增长9.9%至150.63亿元,但仍较2017年下降54.8%,系板块内各区域基金收入普降所致。分区域看,滨海新区基金收入规模仍遥遥领先,2021年津南区和武清区基金收入分列二、三位,分别为91.89亿元和82.00亿元,其余环城区域和偏远郊区基金收入均低于45亿元,其中宁河区以4.20亿元位列各区末位。基金支出方面,2017-2021年,除中心城区政府性基金预算支出下降37.4%至58.93亿元外,滨海新区、环城区域和偏远郊区政府性基金预算支出均呈增长态势,分别较2017年增长106.3%、26.3%、4.3%至392.21亿元、427.64亿元和354.05亿元。2021年,滨海新区、环城区域和偏远郊区政府性基金预算自给率分别为60.1%、45.4%和42.5%,总体均处于较低水平,其中西青区、武清区和蓟州区政府性基金预算自给率分别为122.3%、86.0%和76.4%,位列各区前三位,处于相对较好水平。近年来,受债务负担重、区域内个别国企发生债务危机、永煤违约事件冲击、以及融资政策收紧等因素影响,天津市城投企业债务周转普遍面临较大压力,2021年以来全市城投债总体较大规模净偿还,城投企业带息债务余额有所下降,但规模仍巨大,其中三分之一左右为存续城投债。为缓解债务偿付压力,2020年以来天津市持续发行较大规模用于偿还存量债务的地方政府再融资债券,支持城投企业债务化解,同时叠加新增地方政府债券发行规模亦较大,全市政府债务余额增长较快,已远超其财政实力。整体看,天津市政府债务负担重,面临的城投企业债务偿付压力大,且2021年以来存续城投债滚续主要依靠短债发行,城投企业持续面临较大的即期偿债压力。分区域看,天津市发债城投企业集中于市级和滨海新区,城投企业带息债务余额合计占全市的八成以上,远超其政府债务余额,市级和滨海新区城投企业债务偿付压力重,2022年以来城投债净融资均为负,平均发行期限均不足1.1年,债务周转面临较大压力。中心城区仅和平区存续一个发债城投企业,其余区域无发债城投企业,债务压力主要体现为政府债务偿付压力,除和平区政府债务偿付压力较轻外,其余中心城区政府债务偿付压力较重。环城区域和偏远郊区政府债务和发债城投企业带息债务规模普遍均较大,区域债务偿付压力普遍较重,其中东丽区债务偿付压力板块内最重,2022年以来两大板块内城投债发行成本普遍较高,且大部分区域城投债净融资为负,普遍面临较大的债务周转压力。叠加2022年以来,各区成交土地出让金大幅下降,后续各区面临的债务偿付压力预计进一步抬升。天津市政府债务以专项债务为主,2021年末全市地方政府债务余额为7882.0亿元,未超过当年地方政府债务限额7982.1亿元,政府债务余额位列各省级行政区域第21位。当年末,全市政府债务余额较上年末增加1513.8亿元,同比增长23.8%,增速较高;其中,一般债务余额1941.8亿元,占比24.6%,较上年末增加235.9亿元;专项债务余额5940.2亿元,占比75.4%,较上年末增加1277.9亿元。与地方财力相比,2021年末全市政府债务余额已远超财政收入合计,是其2021年财政收入合计的2.06倍,整体看天津市政府债务压力重。从债务构成看,2021年末天津市地方政府债务基本为地方政府债券,全市地方政府债券余额为7879.7亿元,占地方政府债务余额的99.97%。2021年,全市发行地方政府债券2255.8亿元,较上年末增长25.0%,其中新增债券1234.0亿元、再融资债券1021.8亿元(其中690.8亿元用于偿还到期政府债券本金、331.0亿元用于偿还存量债务);当年,天津市偿还到期地方政府债券本金742.0亿元[9]。2022年前三季度,天津市发行地方政府债券1228.1亿元,同比下降485.4亿元,主要系再融资债券发行规模下降所致;其中,新增债券695.3亿元,同比下降100.4亿元;再融资债券532.8亿元,同比下降385.0亿元,其中349.1亿元用于偿还到期政府债券本金、183.7亿元用于偿还存量债务;当期,天津市偿还到期地方政府债券本金606.0亿元。截至2022年9月末,天津市地方政府债券余额为8501.8亿元,较2021年末增长7.9%,增速有所放缓。整体看,2021年以来天津市持续发行较大规模用于偿还存量债务的再融资债券,对全市城投企业债务偿付提供一定支持。 从城投企业带息债务情况看,天津市城投债发债企业2021年末带息债务余额为1.38万亿元,较上年末下降11.2%,与政府债务规模相比,是同年末全市政府债务余额的1.76倍;与地方财力相比,是2021年全市财政收入合计的3.62倍;与地区生产总值相比,是2021年全市地区生产总值的88.2%。整体看,城投企业带息债务规模虽有所下降,但偿债压力仍重,同时考虑到天津市内仍存在渤海钢铁集团、天房集团、天津物产集团等债务危机[10],天津市面临的债务压力重。2022年6月末[11],天津市发债城投企业带息债务余额基本与2021年末持平,仍为1.38万亿元;从期限结构看,同期末短期带息债务余额合计0.53万亿元,发债城投企业账面货币资金合计0.14万亿元,是短期带息债务余额的27.2%[12],该比值较低且未考虑受限情况,天津市发债城投企业面临较大的即期债务偿付压力。从债券偿付压力看,2022年9月末,天津市城投企业存续债券余额为0.39万亿元,约占带息债务余额的三分之一,从到期分布看(不考虑提前还本),1年内到期及涉及回售行权的债券余额0.25万亿元,1-2年内到期及涉及回售行权的债券余额0.09万亿元,2-3年内到期及涉及回售行权的债券余额0.04万亿元,三者占存续债券余额的比重分别为63.6%、23.6%和9.9%,合计占比为97.1%。整体看,天津市发债城投企业带息债务规模巨大,且存续债券集中于未来3年内到期或回售行权,城投企业债务偿付压力重,面临的即期偿债压力大。从城投债发行情况看,近年来受区域内企业债务危机事件等因素影响,天津市城投企业再融资情况恶化,叠加2020年底大型国企“永煤违约事件”冲击,债券发行短期化明显,且发债成本总体上行。2018年以来,70%以上债券发行额集中于少数AAA级别城投企业,AA+和AA级别城投企业发债融资规模较小。2021年以来,加之城投债发行审核条件大幅收紧,天津市城投债净融资呈现大额净流出,债券融资渠道受阻。2021年及2022年前三季度,天津市城投企业债券平均发行期限(考虑回售行权情况的规模加权平均数,下同)分别为0.95年和0.98年,较2020年的2.06年明显缩短。2022年前三季度,天津市城投企业债券发行总额为2004.62亿元,其中募集资金用于偿还有息债务的债券支数占比96.8%,仅用于偿还存量债券的债券支数占比54.5%,当期城投债发行额同比大幅增长59.4%,但同期偿还的城投债规模大,整体净融资为-457.13亿元。2022年前三季度,AAA级别、AA+级别和AA级别城投企业债券发行总额分别为1713.85亿元、226.27亿元和64.50亿元,占比分别为85.5%、11.3%和3.2%,发债主体进一步向AAA级别城投企业集中,中低信用等级城投企业债券发行困难,发债规模偏小;当期,上述三类级别城投企业债券平均发行期限分别为0.91年、1.40年和1.34年,各类城投企业债券发行均趋向短期化,平均发行利率(规模加权平均数,下同)分别4.87%、6.51%和6.07%,较2020年的3.74%、6.11%和6.03%均呈不同程度上行。2022年前三季度,天津市AAA级别、AA+级别和AA级别城投企业债券净融资额分别为-384.92亿元、-25.61亿元和-46.31亿元,均呈净流出状态。

从城投企业带息债务情况看,天津市城投债发债企业2021年末带息债务余额为1.38万亿元,较上年末下降11.2%,与政府债务规模相比,是同年末全市政府债务余额的1.76倍;与地方财力相比,是2021年全市财政收入合计的3.62倍;与地区生产总值相比,是2021年全市地区生产总值的88.2%。整体看,城投企业带息债务规模虽有所下降,但偿债压力仍重,同时考虑到天津市内仍存在渤海钢铁集团、天房集团、天津物产集团等债务危机[10],天津市面临的债务压力重。2022年6月末[11],天津市发债城投企业带息债务余额基本与2021年末持平,仍为1.38万亿元;从期限结构看,同期末短期带息债务余额合计0.53万亿元,发债城投企业账面货币资金合计0.14万亿元,是短期带息债务余额的27.2%[12],该比值较低且未考虑受限情况,天津市发债城投企业面临较大的即期债务偿付压力。从债券偿付压力看,2022年9月末,天津市城投企业存续债券余额为0.39万亿元,约占带息债务余额的三分之一,从到期分布看(不考虑提前还本),1年内到期及涉及回售行权的债券余额0.25万亿元,1-2年内到期及涉及回售行权的债券余额0.09万亿元,2-3年内到期及涉及回售行权的债券余额0.04万亿元,三者占存续债券余额的比重分别为63.6%、23.6%和9.9%,合计占比为97.1%。整体看,天津市发债城投企业带息债务规模巨大,且存续债券集中于未来3年内到期或回售行权,城投企业债务偿付压力重,面临的即期偿债压力大。从城投债发行情况看,近年来受区域内企业债务危机事件等因素影响,天津市城投企业再融资情况恶化,叠加2020年底大型国企“永煤违约事件”冲击,债券发行短期化明显,且发债成本总体上行。2018年以来,70%以上债券发行额集中于少数AAA级别城投企业,AA+和AA级别城投企业发债融资规模较小。2021年以来,加之城投债发行审核条件大幅收紧,天津市城投债净融资呈现大额净流出,债券融资渠道受阻。2021年及2022年前三季度,天津市城投企业债券平均发行期限(考虑回售行权情况的规模加权平均数,下同)分别为0.95年和0.98年,较2020年的2.06年明显缩短。2022年前三季度,天津市城投企业债券发行总额为2004.62亿元,其中募集资金用于偿还有息债务的债券支数占比96.8%,仅用于偿还存量债券的债券支数占比54.5%,当期城投债发行额同比大幅增长59.4%,但同期偿还的城投债规模大,整体净融资为-457.13亿元。2022年前三季度,AAA级别、AA+级别和AA级别城投企业债券发行总额分别为1713.85亿元、226.27亿元和64.50亿元,占比分别为85.5%、11.3%和3.2%,发债主体进一步向AAA级别城投企业集中,中低信用等级城投企业债券发行困难,发债规模偏小;当期,上述三类级别城投企业债券平均发行期限分别为0.91年、1.40年和1.34年,各类城投企业债券发行均趋向短期化,平均发行利率(规模加权平均数,下同)分别4.87%、6.51%和6.07%,较2020年的3.74%、6.11%和6.03%均呈不同程度上行。2022年前三季度,天津市AAA级别、AA+级别和AA级别城投企业债券净融资额分别为-384.92亿元、-25.61亿元和-46.31亿元,均呈净流出状态。 天津市地方政府债务主要集中在市级和滨海新区,2021年末余额分别为2309.3亿元和1894.0亿元,较上年末分别增长14.5%和14.8%,合计占全市政府债务余额的53.3%,占比超过一半。同年末,中心城区政府债务余额合计580.4亿元,规模相对较小,较上年末增长6.1%,其中和平区政府债务余额为34.0亿元,位列全市各区末位,其余中心区域政府债务余额均处于75亿元至135亿元之间。当年末,环城西区和偏远郊区政府债务余额合计分别为1511.0亿元和1587.3亿元,较上年末分别增长38.2%和49.5%,总体增幅显著;其中,东丽区政府债务余额板块内规模最大,为607.7亿元,较上年末增长60.1%;津南区和静海区政府债务规模板块内排名次之,分别为449.1亿元和448.4亿元,较上年末分别增长36.9%和52.7%;北辰区、武清区、宝坻区、宁河区和蓟州区政府债务余额均处于250亿元至330亿元之间,较上年末分别增长24.0%、16.2%、65.8%、66.1%和50.8%;西青区政府债务余额157.9亿元,板块内排名末位,较上年末增长7.7%,增幅相对较小。总体看,除中心城区政府债务规模相对较小外,其余三大板块政府债务规模均较大,且除西青区外的环城区域和偏远郊区政府债务增长较快。与区域财力相比,2021年末除中心城区中的和平区政府债务余额小于其2021年财政收入合计外,其余区域政府债务余额均高于其2021年财政收入合计。当年末,中心城区政府债务余额是其2021年财政收入合计的1.40倍,在天津市各板块总体处于相对较低水平。同年末,滨海新区、环城区域和偏远郊区政府债务余额分别是其2021年财政收入合计的2.04倍、2.76倍和2.63倍,均超过2倍,上述三大板块政府债务负担总体较重,其中西青区和武清区该比值分别为1.19倍和1.11倍,处于相对较低水平;东丽区、静海区和宁河区该比值分别为4.98倍、4.42倍和5.52倍,政府债务负担尤重。

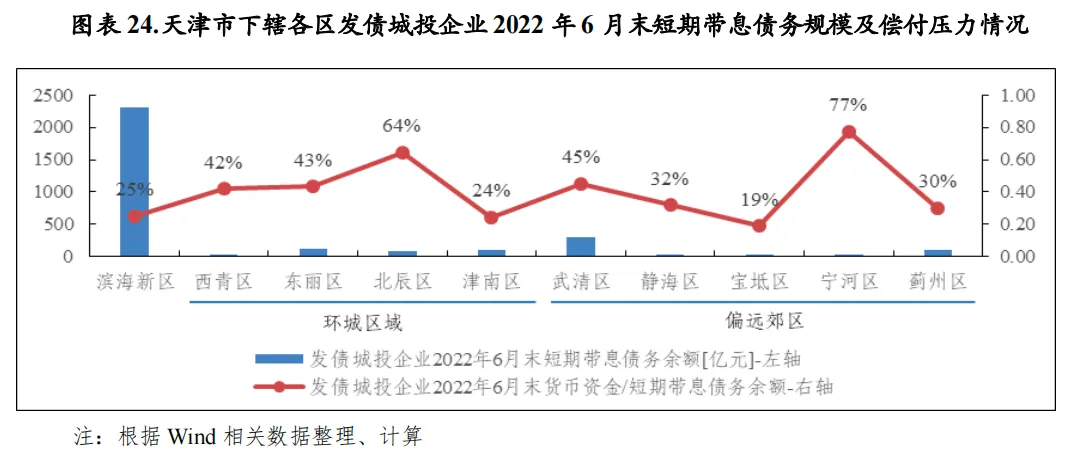

天津市地方政府债务主要集中在市级和滨海新区,2021年末余额分别为2309.3亿元和1894.0亿元,较上年末分别增长14.5%和14.8%,合计占全市政府债务余额的53.3%,占比超过一半。同年末,中心城区政府债务余额合计580.4亿元,规模相对较小,较上年末增长6.1%,其中和平区政府债务余额为34.0亿元,位列全市各区末位,其余中心区域政府债务余额均处于75亿元至135亿元之间。当年末,环城西区和偏远郊区政府债务余额合计分别为1511.0亿元和1587.3亿元,较上年末分别增长38.2%和49.5%,总体增幅显著;其中,东丽区政府债务余额板块内规模最大,为607.7亿元,较上年末增长60.1%;津南区和静海区政府债务规模板块内排名次之,分别为449.1亿元和448.4亿元,较上年末分别增长36.9%和52.7%;北辰区、武清区、宝坻区、宁河区和蓟州区政府债务余额均处于250亿元至330亿元之间,较上年末分别增长24.0%、16.2%、65.8%、66.1%和50.8%;西青区政府债务余额157.9亿元,板块内排名末位,较上年末增长7.7%,增幅相对较小。总体看,除中心城区政府债务规模相对较小外,其余三大板块政府债务规模均较大,且除西青区外的环城区域和偏远郊区政府债务增长较快。与区域财力相比,2021年末除中心城区中的和平区政府债务余额小于其2021年财政收入合计外,其余区域政府债务余额均高于其2021年财政收入合计。当年末,中心城区政府债务余额是其2021年财政收入合计的1.40倍,在天津市各板块总体处于相对较低水平。同年末,滨海新区、环城区域和偏远郊区政府债务余额分别是其2021年财政收入合计的2.04倍、2.76倍和2.63倍,均超过2倍,上述三大板块政府债务负担总体较重,其中西青区和武清区该比值分别为1.19倍和1.11倍,处于相对较低水平;东丽区、静海区和宁河区该比值分别为4.98倍、4.42倍和5.52倍,政府债务负担尤重。 从城投企业分布看,天津市发债城投企业主要集中于市级和滨海新区,存续发债城投企业个数均大于10个;中心城区仅和平区有1个发债城投企业;其余各区发债城投企业个数均为1至4个。从级别分布看,AAA级别城投企业集中分布于市级和滨海新区;环城区域及偏远郊区中,除宁河区及蓟州区发债城投企业最高信用等级为AA级别外,其余区域发债城投企业最高信用等级均为AA+级别;中心城区中的和平区发债城投企业最高信用等级为AA级别。带息债务方面,和平区城投企业发行私募债券,已获取的2020年9月末带息债务余额为7.87亿元、规模小,其余区域中,2021年末,除北辰区和宝坻区发债城投企业带息债务余额同比小幅增长外,其余区域发债城投企业带息债务余额均同比下降。2021年末,滨海新区发债城投企业带息债务余额5391.84亿元,同比下降5.4%。同年末,环城区域发债城投企业带息债务余额合计1275.61亿元,同比下降16.9%;其中,西青区和北辰区发债城投企业带息债务余额相对较小,同比分别下降6.0%和增长6.8%,分别为187.52亿元和243.04亿元;东丽区和津南区发债城投企业带息债务余额同比分别下降28.5%、15.7%至497.74亿元和347.32亿元,其中东丽区发债城投企业带息债务规模大、位列市内各区第三位。当年末,偏远郊区发债城投企业带息债务余额合计1228.15亿元,同比下降13.6%;其中,静海区和宁河区发债城投企业带息债务余额相对较小,同比分别下降13.0%、40.4%至111.22亿元和73.37亿元;宝坻区和蓟州区发债城投企业带息债务余额分别为252.36亿元和292.30亿元,同比分别增长4.9%和下降21.0%;武清区发债城投企业带息债务余额同比下降10.9%至498.90亿元,规模仍较大,位列市内各区第二位。除上述区域外,2021末市级发债城投企业带息债务余额5934.12亿元,同比下降14.1%。与政府债务相比,天津市级和滨海新区发债城投企业带息债务余额远超其政府债务规模,2021年末合计占全市发债城投企业带息债务余额的比重超过80%,当年末发债城投企业带息债务余额分别是其2021年末政府债务余额的2.57倍和2.85倍。其余区域中,武清区发债城投企业带息债务余额也远超其政府债务规模,2021年末发债城投企业带息债务余额是其政府债务余额的1.97倍,西青区和蓟州区发债城投企业带息债务余额亦超过其政府债务规模,2021年末比值分别为1.19倍和1.05倍。除上述其余外,天津市其他下辖区域发债城投企业带息债务余额均小于其政府债务余额。与区域财力相比,除中心城区中的和平区城投企业带息债务余额小于其财政收入合计外,其余区域发债城投企业带息债务余额均超过其财政实力,城投企业偿债压力重。2021年末,市级、滨海新区和东丽区发债城投企业带息债务余额分别是其2021年财政收入合计的3.92倍、5.80倍和4.08倍,城投企业偿债压力重;其余区域发债城投企业带息债务余额均是其2021年财政收入合计的1.1倍至3.0倍之间,城投企业偿债压力亦处于较重水平。城投企业存续债券方面,天津市存续城投债仍主要集中于市级和滨海新区,2022年9月末市级和滨海新区存续城投债余额分别为0.21万亿元和0.10万亿元,合计占全市城投债余额的80.7%;武清区和北辰区城投债存续规模次之,分别为275.60亿元和136.07亿元,占发债城投企业2021年末带息债务余额的比重分别为55.2%和56.0%,处于较高水平,发债城投企业债务偿付弹性较小;其余区域城投债存续规模均小于百亿元,其中蓟州区城投债存续余额15.00亿元,全市排名末位。与地方财力相比,除市级、滨海新区、武清区和北辰区2022年9月末存续城投债余额超过其2021年财政收入合计外,其余下辖区存续城投债余额均不足其2021年财政收入合计的70%,城投债偿付压力总体相对可控。从即期偿债压力看,2022年6月末天津市发债城投企业短期带息债务余额集中于市级和滨海新区,分别为0.21万亿元和0.23万亿元,合计占全市发债城投企业短期带息债务余额的83.8%;武清区发债城投企业短期带息债务规模次之,余额为137.93亿元;其余区域发债城投企业短期带息债务余额均小于55亿元。从货币资金对短期带息债务覆盖程度看,2022年6月末北辰区和宁河区发债城投企业货币资金对短期带息债务的覆盖程度相对较高,分别为64.5%和77.2%;其余区域该比值均小于50%,即期债务偿付压力重,其中宝坻区以19.0%的比值位列各区末位,即期偿债压力尤重。从债券发行情况看,2022年前三季度,市级城投企业债券发行规模最大,为1134.50亿元,发行利率相对较低,但发行期限短期化明显,平均发行期限为1.03年,同期城投债净融资-191.91亿元;滨海新区城投企业债券发行规模次之,为620.20亿元,发行利率在天津市内低于市级城投企业,平均发行期限不足1年,同期城投债净融资-217.74亿元;武清区城投企业债券发行规模为113.00亿元,位列市内各辖区第二位,次于滨海新区,发行利率较高,平均发行期限亦不足1年,同期城投债净融资-32.30亿元;其余区域城投债发行规模均不足60亿元,债券发行规模较小,同时发债成本较高,除和平区、北辰区和蓟州区外,其余区域城投债净融资均为负。整体看,天津市下辖大部分区域普遍面临城投企业发债渠道受阻、债务周转压力较大情况,后续相关区域城投企业存续债务化解压力仍较大。

从城投企业分布看,天津市发债城投企业主要集中于市级和滨海新区,存续发债城投企业个数均大于10个;中心城区仅和平区有1个发债城投企业;其余各区发债城投企业个数均为1至4个。从级别分布看,AAA级别城投企业集中分布于市级和滨海新区;环城区域及偏远郊区中,除宁河区及蓟州区发债城投企业最高信用等级为AA级别外,其余区域发债城投企业最高信用等级均为AA+级别;中心城区中的和平区发债城投企业最高信用等级为AA级别。带息债务方面,和平区城投企业发行私募债券,已获取的2020年9月末带息债务余额为7.87亿元、规模小,其余区域中,2021年末,除北辰区和宝坻区发债城投企业带息债务余额同比小幅增长外,其余区域发债城投企业带息债务余额均同比下降。2021年末,滨海新区发债城投企业带息债务余额5391.84亿元,同比下降5.4%。同年末,环城区域发债城投企业带息债务余额合计1275.61亿元,同比下降16.9%;其中,西青区和北辰区发债城投企业带息债务余额相对较小,同比分别下降6.0%和增长6.8%,分别为187.52亿元和243.04亿元;东丽区和津南区发债城投企业带息债务余额同比分别下降28.5%、15.7%至497.74亿元和347.32亿元,其中东丽区发债城投企业带息债务规模大、位列市内各区第三位。当年末,偏远郊区发债城投企业带息债务余额合计1228.15亿元,同比下降13.6%;其中,静海区和宁河区发债城投企业带息债务余额相对较小,同比分别下降13.0%、40.4%至111.22亿元和73.37亿元;宝坻区和蓟州区发债城投企业带息债务余额分别为252.36亿元和292.30亿元,同比分别增长4.9%和下降21.0%;武清区发债城投企业带息债务余额同比下降10.9%至498.90亿元,规模仍较大,位列市内各区第二位。除上述区域外,2021末市级发债城投企业带息债务余额5934.12亿元,同比下降14.1%。与政府债务相比,天津市级和滨海新区发债城投企业带息债务余额远超其政府债务规模,2021年末合计占全市发债城投企业带息债务余额的比重超过80%,当年末发债城投企业带息债务余额分别是其2021年末政府债务余额的2.57倍和2.85倍。其余区域中,武清区发债城投企业带息债务余额也远超其政府债务规模,2021年末发债城投企业带息债务余额是其政府债务余额的1.97倍,西青区和蓟州区发债城投企业带息债务余额亦超过其政府债务规模,2021年末比值分别为1.19倍和1.05倍。除上述其余外,天津市其他下辖区域发债城投企业带息债务余额均小于其政府债务余额。与区域财力相比,除中心城区中的和平区城投企业带息债务余额小于其财政收入合计外,其余区域发债城投企业带息债务余额均超过其财政实力,城投企业偿债压力重。2021年末,市级、滨海新区和东丽区发债城投企业带息债务余额分别是其2021年财政收入合计的3.92倍、5.80倍和4.08倍,城投企业偿债压力重;其余区域发债城投企业带息债务余额均是其2021年财政收入合计的1.1倍至3.0倍之间,城投企业偿债压力亦处于较重水平。城投企业存续债券方面,天津市存续城投债仍主要集中于市级和滨海新区,2022年9月末市级和滨海新区存续城投债余额分别为0.21万亿元和0.10万亿元,合计占全市城投债余额的80.7%;武清区和北辰区城投债存续规模次之,分别为275.60亿元和136.07亿元,占发债城投企业2021年末带息债务余额的比重分别为55.2%和56.0%,处于较高水平,发债城投企业债务偿付弹性较小;其余区域城投债存续规模均小于百亿元,其中蓟州区城投债存续余额15.00亿元,全市排名末位。与地方财力相比,除市级、滨海新区、武清区和北辰区2022年9月末存续城投债余额超过其2021年财政收入合计外,其余下辖区存续城投债余额均不足其2021年财政收入合计的70%,城投债偿付压力总体相对可控。从即期偿债压力看,2022年6月末天津市发债城投企业短期带息债务余额集中于市级和滨海新区,分别为0.21万亿元和0.23万亿元,合计占全市发债城投企业短期带息债务余额的83.8%;武清区发债城投企业短期带息债务规模次之,余额为137.93亿元;其余区域发债城投企业短期带息债务余额均小于55亿元。从货币资金对短期带息债务覆盖程度看,2022年6月末北辰区和宁河区发债城投企业货币资金对短期带息债务的覆盖程度相对较高,分别为64.5%和77.2%;其余区域该比值均小于50%,即期债务偿付压力重,其中宝坻区以19.0%的比值位列各区末位,即期偿债压力尤重。从债券发行情况看,2022年前三季度,市级城投企业债券发行规模最大,为1134.50亿元,发行利率相对较低,但发行期限短期化明显,平均发行期限为1.03年,同期城投债净融资-191.91亿元;滨海新区城投企业债券发行规模次之,为620.20亿元,发行利率在天津市内低于市级城投企业,平均发行期限不足1年,同期城投债净融资-217.74亿元;武清区城投企业债券发行规模为113.00亿元,位列市内各辖区第二位,次于滨海新区,发行利率较高,平均发行期限亦不足1年,同期城投债净融资-32.30亿元;其余区域城投债发行规模均不足60亿元,债券发行规模较小,同时发债成本较高,除和平区、北辰区和蓟州区外,其余区域城投债净融资均为负。整体看,天津市下辖大部分区域普遍面临城投企业发债渠道受阻、债务周转压力较大情况,后续相关区域城投企业存续债务化解压力仍较大。

[1] 除市级外,天津市全市和下辖各区财政收入合计=一般公共预算收入及其补助收入+政府性基金预算收入及其补助收入;市级财政收入合计=一般公共预算收入及其补助收入+政府性基金预算收入及其补助收入-市对区税收返还和转移支付,下同。[2] 财政支出合计=一般公共预算支出+政府性基金预算支出。[3] 由于个别发债主体存续债券于2021年以来陆续到期,或因发行私募债、信息披露不全,文中发债主体2021年末带息债务相关情况,个别主体以2020年末或2020年9月末带息债务数据代替。[4] 指考虑回售行权后的规模加权平均发行期限,下同。[5] 2018年5月16日,天津市推出“海河英才”行动计划,放宽对学历型人才、资格型人才、技能型人才、创业型人才和急需型人才的落户条件。[6] 自贸试验区实施范围119.9平方公里,涵盖三个片区:天津港片区30平方公里(含东疆保税港区10平方公里),天津机场片区43.1平方公里(含天津港保税区空港部分1平方公里和滨海新区综合保税区1.96平方公里),滨海新区中心商务片区46.8平方公里(含天津港保税区海港部分和保税物流园区4平方公里)。[7] 刚性支出=一般公共服务支出+公共安全支出+教育支出+社会保障和就业支出+卫生健康支出,下同。[10] 根据公开资料,渤海钢铁集团有限公司(简称“渤海钢铁”)2016年3月爆出债务危机,当时负债1920亿元;天津房地产集团有限公司(简称“天房集团”)2018年5月爆出债务危机,截至2018年6月末负债总额为1973.43亿元,资产负债率为97.36%,2018年上半年度净亏损9.70亿元。天津物产集团有限公司(简称“天津物产集团”)2019年以来出现多笔债务违约,截至2018年末负债总额为2208.95亿元,资产负债率为80.11%。[11] 2022年9月末城投企业带息债务数据缺失较多,故此处采用2022年6月末数据。[12] 短期带息债务含短期借款、应付票据、应付利息、一年内到期的非流动负债和其他流动负债;此处短带息债务及货币资金扣除个别缺失相关数据的城投企业情况;下辖各区分析情况与此处类似。

[1] 除市级外,天津市全市和下辖各区财政收入合计=一般公共预算收入及其补助收入+政府性基金预算收入及其补助收入;市级财政收入合计=一般公共预算收入及其补助收入+政府性基金预算收入及其补助收入-市对区税收返还和转移支付,下同。[2] 财政支出合计=一般公共预算支出+政府性基金预算支出。[3] 由于个别发债主体存续债券于2021年以来陆续到期,或因发行私募债、信息披露不全,文中发债主体2021年末带息债务相关情况,个别主体以2020年末或2020年9月末带息债务数据代替。[4] 指考虑回售行权后的规模加权平均发行期限,下同。[5] 2018年5月16日,天津市推出“海河英才”行动计划,放宽对学历型人才、资格型人才、技能型人才、创业型人才和急需型人才的落户条件。[6] 自贸试验区实施范围119.9平方公里,涵盖三个片区:天津港片区30平方公里(含东疆保税港区10平方公里),天津机场片区43.1平方公里(含天津港保税区空港部分1平方公里和滨海新区综合保税区1.96平方公里),滨海新区中心商务片区46.8平方公里(含天津港保税区海港部分和保税物流园区4平方公里)。[7] 刚性支出=一般公共服务支出+公共安全支出+教育支出+社会保障和就业支出+卫生健康支出,下同。[10] 根据公开资料,渤海钢铁集团有限公司(简称“渤海钢铁”)2016年3月爆出债务危机,当时负债1920亿元;天津房地产集团有限公司(简称“天房集团”)2018年5月爆出债务危机,截至2018年6月末负债总额为1973.43亿元,资产负债率为97.36%,2018年上半年度净亏损9.70亿元。天津物产集团有限公司(简称“天津物产集团”)2019年以来出现多笔债务违约,截至2018年末负债总额为2208.95亿元,资产负债率为80.11%。[11] 2022年9月末城投企业带息债务数据缺失较多,故此处采用2022年6月末数据。[12] 短期带息债务含短期借款、应付票据、应付利息、一年内到期的非流动负债和其他流动负债;此处短带息债务及货币资金扣除个别缺失相关数据的城投企业情况;下辖各区分析情况与此处类似。