经济实力:青海省位于我国西部、青藏高原东北部,是稳藏固疆的战略要地,同时作为长江、黄河、澜沧江三江发源地,也是国家重要水源地及生态安全屏障。境内盐湖资源、矿产资源、水资源及新能源资源蕴藏丰富。近年来,青海省在生态保护的前提下积极发展循环产业、清洁能源、战略性新兴产业,已形成资源依托型产业体系,且随着生态旅游资源的开发及旅游配套设施的逐步完善,旅游业发展提速,二、三产业双核驱动带动全省经济保持发展;但受制于高原山地为主的地形条件和脆弱的生态环境限制,区域可供开发土地面积及资源价值转化支撑仍较为有限,经济发展水平相对落后。2022年,全省实现地区生产总值3610.07亿元,继续居全国各省市第30位,仅超西藏自治区;同年,在盐湖化工及新能源等优势产业发展带动下,工业经济对青海省经济增长拉动作用凸显,当年规模以上工业增加值同比增长15.5%,但旅游、出行、文化娱乐及居民服务等行业受公共卫生事件等超预期因素冲击较大,投资消费双降使得全省经济增长承压,当年经济增速为2.3%,低于全国水平0.7个百分点。2023年前三季度,青海省经济发展稳中有进,文旅产业复苏强劲,消费需求持续释放,但投资增长动能仍不足;当期全省实现地区生产总值2695.69亿元,同比增长5.6%,增速分别高于上年同期、全国同期增速3.0个百分点和0.4个百分点,固定资产投资和消费增速分别为-7.9%和13.1%。

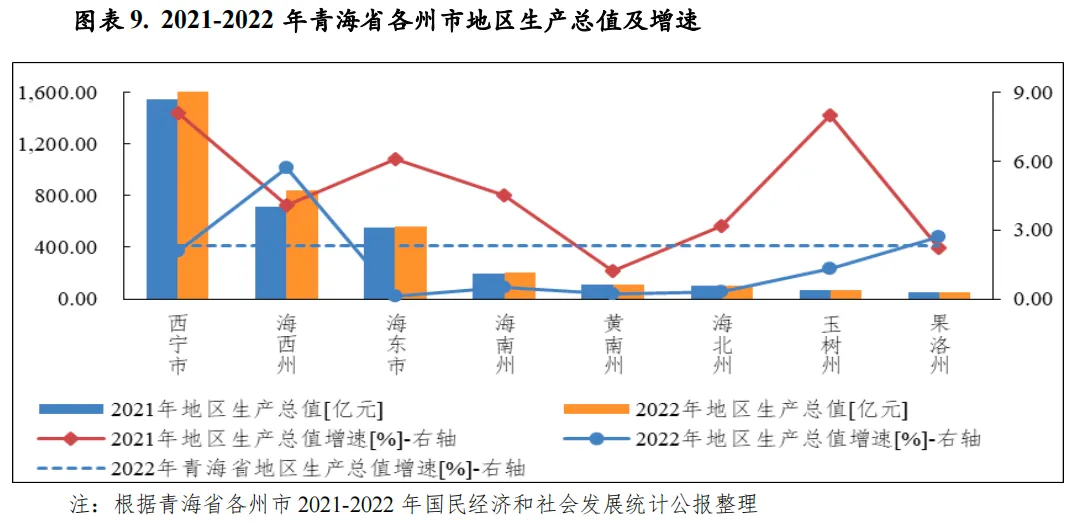

从下辖各州市情况看,青海省各州市经济发展水平受区域自然条件、资源禀赋及环境承载能力等差异影响分化显著,且受多重超预期因素对消费、旅游等冲击影响,2022年除海西州和果洛州经济增速高于全省水平外,其余各州市经济均呈低增长态势,增速水平低于2.5%。当年省会西宁市经济总量仍保持领先地位,实现地区生产总值1644.35亿元,占全省经济总量的比重达45.5%;柴达木地区的海西州和处于东部城市群的海东市经济总量次之,分别为842.55亿元和562.79亿元,其中海西州地域辽阔、资源富集,工业经济占绝对比重,2022年受益于盐湖化工业及煤化工业等产业增长带动,其经济增速以5.7%领跑全省,且人均指标亦显著领先于其他州市。其余州市区域开发受生态保护限制程度高,经济发展水平落后,2022年海南州经济总量首次突破200亿元,黄南州和海北州略超100亿元,当年三者经济均处于0.2%-0.5%的低增长区间;玉树州和果洛州地区生产总值甚至低于80亿元。从三大需求看,2022年各州市普遍面临投资增长动能不足、消费需求减弱等多重压力,且对外开放程度不高。2023年上半年度,青海省各州市消费市场呈现回升向好态势,经济体量较小的果洛州经济实现两位数增长(20.4%),西宁市和海北州经济亦实现较快增长,同比增速分别为9.8%和7.6%,其余州市经济恢复进程较缓,增速仍处于较低水平。

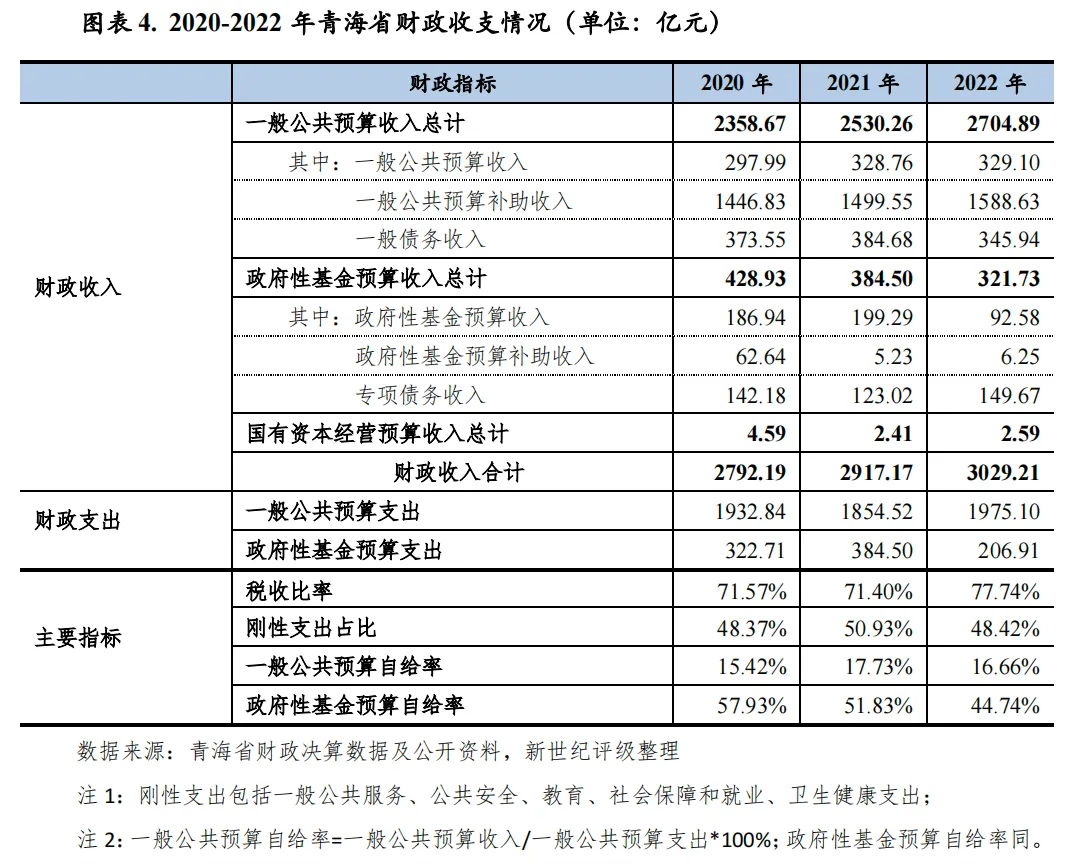

财政实力:受制于地区经济发展水平相对落后,青海省一般公共预算收入规模在全国排名靠后。2022年,全省实现一般公共预算收入329.10亿元,受留抵退税规模扩大及房地产市场低迷影响,全省增值税及房地产相关税收减收明显,但得益于资源类大宗商品价格高位运行,资源型企业利润增长带动全省企业所得税、资源税增势强劲,当年税收收入实现逆势增长,同比增长9.0%至255.84亿元,抵消了非税收入下降带来的影响,一般公共预算收入规模与上年基本持平,剔除留抵退税因素后同口径实现增长19.7%;但一般公共预算自给率仍很低,仅为16.66%,财政平衡高度依赖于持续大额的上级转移支付收入,2022年全省获得一般公共预算补助收入1588.63亿元。此外,由于土地市场需求不足,青海省政府性基金预算收入对地方财力的贡献度有限,且当年土地成交明显缩量,政府性基金预算收入同比大幅下滑53.6%至92.58亿元。2023年前三季度,青海省一般公共预算收入实现两位数较高增速(14.1%),但同时面临主要工业产品价格高位回落压力,持续性增收压力较大。

从下辖各州市情况看,2022年,受益于重大项目投产及碳酸锂、钾肥、煤炭等资源类产品价格大幅上涨,对工业经济占绝对主导且资源富集的海西州税收拉动作用显著,全年全州实现一般公共预算收入141.91亿元,同比逆势大幅增长87.0%,收入规模首次反超经济总量领先的西宁市,总量和增速均跃居全省首位;而西宁市在留抵退税及房地产持续低迷等不利因素影响下财政收入有所下滑,当年实现一般公共预算收入131.72亿元,同比下降14.4%,收入规模退居第2位。其余州市与上述两州市收入差距仍显著,其中经济排名相对靠前的海东市由于减税降费及上年一次性非税抬高基数等影响,成为当年一般公共预算收入降幅最大的州市,同比下降29.8%,其与海南州收入差距进一步缩小,两者分别实现收入20.28亿元和18.46亿元,其余四州市收入规模均不足10亿元。青海省各州市一般公共预算收支平衡均对上级补助收入依赖度很高,除海西州和西宁市外,其余州市一般公共预算自给率均未超过12%,且2022年大部分州市收支矛盾进一步加大。2023年上半年度,除海西州未获取到财政收支相关数据外,其余州市一般公共预算收入均实现增长,海东市增速较为亮眼,海西州面临大宗商品价格高位回落压力,财政收入恐难维持高增长。

政府性基金预算收入方面,青海省各州市政府性基金预算收入规模普遍偏小,2022年,由于房地产市场遇冷、土地成交显著降温,土地财政贡献度相对较高的西宁市和海东市政府性基金预算收入均大幅下降,其中西宁市收入规模由上年的157.64亿元降至54.24亿元,海东市同比大幅下降45.6%至11.97亿元;其余各州市政府性基金预算收入规模仅为个位数。2023年以来青海省各州市土地成交仍惨淡,且后续房地产市场复苏存在较大不确定性,全年国有土地使用权出让收入对财政收入的支撑预期仍有限。

债务状况:青海省地方政府债务规模较全国其他省市相对较小,但由于民生保障和基础设施建设等领域资金需求,近年来青海省政府债务规模逐年增加,截至2022年末,全省政府债务余额为3044.28亿元,较2021年末增加257.09亿元;且由于财力较弱,2022年末青海省地方政府债务余额是其当年一般公共预算收入的9.25倍,该比率仍居全国首位。随着政府债务规模的持续较快增长而财政增收面临压力,青海省政府债务负担有所加重;但得益于经济增长预期、大额稳定的中央转移性支付及不断完善的政府债务管理机制等,政府债务风险总体可控。

从下辖各州市情况看,2022年海西州、海东市和海北州债务增速相对较缓,其余各州市政府债务规模总体保持两位数较快扩张态势,债务规模相对较小的玉树州和果洛州增幅尤为突出,处于20%上下。以2022年末政府债务余额与当年一般公共预算收入的比率进行比较,受限于其财力,海东市和果洛州该比率达10倍以上,黄南州和玉树州政府债务压力亦相对较重,该比率均在8.9倍左右;海南州和海西州现阶段政府债务负担尚可。由于经济发展水平相对落后且省属国有企业信用风险事件影响犹存,青海省整体区域融资环境不佳,城投债发行活跃度低且融资成本偏高,2022年以来城投债净融资持续为负。截至2023年9月末,青海省存续城投企业仅为西宁市2家市级平台,债务偿付压力仍相对较大。

青海省地处青藏高原东北部,是稳藏固疆的战略要地,同时作为三江发源地,也是国家重要水源地及生态安全屏障。境内盐湖资源、矿产资源、水资源及新能源资源蕴藏丰富,且随着生态旅游资源的开发及旅游配套设施的逐步完善,旅游业发展提速,二、三产业双核驱动带动全省经济保持发展;但受制于高原山地为主的地形条件和脆弱的生态环境限制,区域可供开发土地面积及资源价值转化支撑较为有限,经济发展水平相对落后。2022年,在盐湖化工及新能源等优势产业发展带动下,工业经济对青海省经济增长拉动作用凸显,但受宏观经济下行、自然灾害及公共卫生事件等多重超预期因素叠加影响,全省经济增长仍承压,经济增速低于全国水平。2023年前三季度,青海省经济发展稳中有进,文旅产业复苏强劲,消费需求持续释放,但投资增长动能仍不足。

青海省位于我国西部、青藏高原东北部,因境内有国内最大的内陆咸水湖——青海湖而得名,自东以逆时针方向起依次与甘肃、新疆、西藏和四川接壤,是稳藏固疆的战略要地;青海也是长江、黄河、澜沧江三江的发源地,素有“中华水塔”之称,是国家重要的生态安全屏障。全省总面积72.23万平方公里,占全国总面积的十三分之一,仅次于新疆、西藏及内蒙古,省域辽阔但地貌复杂,五分之四以上的地区为高原,全省平均海拔3000米以上,且由于生态保护限制开发土地面积大,总体适宜工业化城市化开发的国土空间较为有限。此外,青海省地广人稀,2022年末全省常住人口为595万人,较第七次普查常住人口增加2.6万人,占全国总人口的比重为0.4%;人口密度约8人/平方公里。青海省也是我国多民族聚居的地区之一,境内有藏族、回族、土族、撒拉族和蒙古族等,少数民族人口约占全省常住人口的一半。

青海省矿产资源、水资源及新能源等资源蕴藏丰富,全省在生态保护的前提下积极发展循环产业、清洁能源、战略性新兴产业,已形成资源依托型产业体系,且独特的自然人文景观为区域旅游业发展提供了良好的条件,同时随着“一带一路”、新时代西部大开发、黄河流域生态保护和高质量发展、乡村振兴、东西部协作、对口支援和兰西城市群建设等重大战略的实施,区域经济保持发展;但受限于高原山地、气候寒冷为主的自然条件及脆弱的生态环境,区域可供开发土地面积有限,且劳动力资源不足、产业链条处于中低端且生态资源价值转化支撑有限,总体经济发展水平仍相对滞后。2022年,由于宏观经济下行、自然灾害及公共卫生事件等多重超预期因素叠加,全省经济增长承压,全年全省实现地区生产总值3610.07亿元,继续居全国各省市第30位,仅超西藏自治区;同比增长2.3%,分别低于上年增速和全国增速3.4个百分点和0.7个百分点,但经济增速排名由上年的各省市末位上升至第22位;同年,全省人均地区生产总值6.07万元,是人均国内生产总值的0.71倍;城镇居民人均可支配收入38736元,同比增长2.6%,收入规模远低于全国平均水平(49283元)。

从三次产业结构看,得益于其丰富的盐湖资源、矿产资源、生态旅游资源,青海省经济增长依靠二、三产业双核驱动,但近年来由于其旅游及交通运输业等受外部环境冲击较大,在盐湖化工及新能源等产业发展带动下,其工业经济对经济增长的拉动作用有所上升,2022年全省三次产业结构占比已从2020年的11.2:38.0:50.8调整为10.5:43.9:45.6,近年来服务业占比持续下滑。同年,全省分别实现第一、二、三产业增加值380.18亿元、1585.69亿元和1644.20亿元,同比增速分别为4.5%、7.9%和-2.5%。农业经济方面,青海省作为我国第四大牧区,畜牧业发展历史悠久,有“世界牦牛之都、中国藏羊之府”的美称。近年来,全省农牧业发展提质升级,成为全国最大的有机畜产品、有机枸杞、冷水鱼生产基地,绿色种植、生态林业、草地生态畜牧业等发展良好,但由于青海省自然灾害频发,且地貌特征以高原山地为主,山地丘陵阻隔使得地块分散,难以连片开发集约利用,限制了农业生产的规模化。

工业经济方面,青海省矿产资源、水资源及以太阳能、风能为代表的新能源等资源储备丰富,已形成新能源、新材料、盐湖化工、有色金属及加工、油气化工、煤化工、装备制造、特钢、特色纺织、生物制药等资源依托型工业体系。全省矿产区域分布上大致呈现“北部煤,南部有色金属,西部盐类和油气,中部有色金属、贵金属,东部非金属”的特点。全省依托盐湖资源综合利用已形成钾、钠、镁、锂、氯五大产业集群,并已建成全国最大的钾肥生产基地及全球最大的金属锂生产线;其中盐矿约占全国储量的23%,镁矿、锂矿占比超80%,钾矿占比达78%;石油、天然气、石棉及有色金属(铜、铅、锌、钴等)矿产品的供应也已在全国占有重要地位,其中有11种矿产储量居全国首位、25种排全国前三位、56个矿种居前十位;同时清洁能源也已进入源网荷储一体化推进新阶段,技术创新、建设规模、利用效率多项指标居于全国前列。2022年,青海省规模以上工业增加值同比增长15.5%,增速较上年进一步上升6.3个百分点。其中,规模以上工业中制造业占比近75%,较上年提高19.9个百分点;近年来全省持续推进供给侧结构性改革,加快新材料、新能源及装备制造等新动能的培育,工业体系逐步由单一资源开发向资源精深加工、循环利用迈进,2022年新能源产业、装备制造业和新材料产业等规上优势产业增加值均呈现倍数增长,分别较上年增长2.0倍、1.6倍和1.5倍;盐湖化工产业和油气化工产业分别增长31.3%和0.5%;高技术制造业增加值同比增长1.1倍,占规模以上工业增加值的比重较上年显著提升13.3个百分点至23.2%。此外,由于资源类大宗商品价格大幅上涨,工业企业效益显著提升,2022年全省实现规模以上工业企业利润总额828.87亿元,同比增长1.7倍,制造业企业利润同比增长2.3倍,采矿业企业利润同比增长77.5%。

服务业方面,2022年青海省货物运输、信息服务及金融业等领域呈现良好发展态势,但旅游、出行、文化娱乐及居民服务等行业受到较大冲击,全年全省实现服务业增加值1644.20亿元,同比下降2.5%。青海省生态旅游资源丰富,拥有我国最大的内陆湖青海湖、全国八大鸟类保护区之首的鸟岛、中国六大喇嘛寺之一的塔尔寺及“天空之境”茶卡盐湖等知名景点,自驾游、乡村旅游、民俗游、冰雪游、休闲游、生态游、摄影游等旅游产品丰富多样,同时随着公路、高铁等交通条件改善以及民航的发展,生态旅游逐步成为青海省现代服务业的龙头。2022年旅游业遭受较大冲击,全省接待国内外游客2157.84万人次,同比下降45.7%;实现旅游总收入145.33亿元,同比大幅下降58.5%;未来,随着青藏、青甘、青川、青新旅游大环线及旅游配套设施的逐步完善,青海省旅游业发展有望提速。金融业方面,2022年全省实现金融业增加值286.19亿元,同比增长2.6%。由于经济下行压力较大,且省属国有企业信用风险事件对青海省整体信用环境的负面影响犹存,根据中国人民银行发布的社融统计数据,2022年青海省社会融资增量为-395亿元,为全国唯一负增长省份,其中政府债券和人民币贷款分别增加257亿元和226亿元,信托贷款和企业债券分别减少563亿元和99亿元。

从经济增长驱动力来看,青海省对外开放程度相对较低,投资和消费是拉动其经济增长的主要动力,但2022年消费市场受外部环境冲击较大,且投资增长动能不足,近年持续呈负增长态势;外贸虽保持较快增长,但总体规模仍小,对经济拉动作用有限。2022年,全省固定资产投资同比下降7.6%,降幅较上年扩大4.7个百分点;第二、三产业投资同比增速分别为21.5%和-22.3%,其中工业投资占全省投资的比重为41.5%,盐湖化工产业、新材料产业、油气化工产业和新能源产业投资分别同比增长1.4倍、1.2倍、22.7%和17.6%;全省基础设施投资同比下降13.3%,降幅较上年扩大6.7个百分点。房地产开发方面,2022年受整体市场环境及需求不足影响,全省房地产开发投资大幅下降33.1%;全年商品房销售面积同比下降47.1%,实现商品房销售额144.99亿元,同比下降50.7%。消费方面,2022年青海省完成社会消费品零售总额842.08亿元,同比下降11.2%,其中限额以下单位(个体户)零售额占比达63.2%;限额以上批发和零售业消费高度集中在石油及制品、汽车等领域,2022年两类商品零售额分别为135.19亿元和89.48亿元,同比增速分别为-2.2%和-27.6%。对外贸易方面,受自身产业结构限制,全省进出口产品以初级商品为主,对外开放程度较低。2022年,全省进出口总额保持较快增长,但规模仍较小,当年货物进出口总值为43.0亿元,同比增长35.5%;其中出口值26.5亿元,同比增长55.5%,出口商品仍主要为机电、矿产及纺织类产品。

2023年前三季度,青海省经济发展稳中有进,当期全省实现地区生产总值2695.69亿元,同比增长5.6%,增速较上年同期上升3.0个百分点,高于全国同期增速0.4个百分点。其中,第一、第二和第三产业增加值分别为206.90亿元、1127.91亿元和1360.88亿元,同比增速分别为4.2%、5.2%和6.2%。同期,全省固定资产投资同比下降7.9%,其中工业投资同比增长10.7%,制造业投资和电力、热力、燃气及水的生产和供应业投资分别占工业投资的32.1%和61.0%,增速均超10%。2023年以来全省积极采取各项措施稳地价、稳房价、稳预期,市场销售情况虽有一定改善,但整体市场信心预期不足,土地购置及投资意愿仍较低,前三季度房地产开发投资同比下降36.0%,降幅较上年同期扩大4.4个百分点,其中建安工程投资和土地购置费分别下降30.5%和55.8%,新入库项目计划投资67.42亿元,同比大幅下降75.7%,新入库项目和土地购置费大幅减少,也使得未来房地产开发投资支撑乏力;同期,实现商品房销售额126.06亿元,同比略增1.5%,但总体去库存压力仍较大,期末全省商品房库存面积同比增长7.3%至1109.55万平方米,去化周期约38个月。由于市场需求恢复加快及文旅产业复苏强劲,消费需求持续释放,2023年前三季度青海省接待旅游人数和旅游总收入分别同比增长99.2%和1.7倍;全省实现社会消费品零售总额728.77亿元,同比增长13.1%;同时随着支持新能源汽车下乡、延续和优化新能源汽车车辆购置税减免政策出台,新能源汽车零售额增长近2倍,带动限额以上汽车类零售额同比增长27.0%;石油及制品类零售额同比增长23.1%。

未来,青海省将加速培育壮大新兴产业,重点围绕打造世界级盐湖产业基地、国家清洁能源产业高地,实施工业高质量发展“六大工程”,加快建设盐湖资源综合利用、新能源、新材料、有色冶金等4个千亿级产业集群;推进基础锂盐、高纯碳酸锂等产能建设,引导盐湖产业向新材料领域拓展;同时加快天合光能和阿特斯新能源全产业链、弗迪新型动力电池、中复神鹰碳纤维等重点项目建设,实施氢能产业发展三年行动,将清洁能源更好地转化为产业优势;加快推进数字经济发展,建成西宁国家级互联网骨干直联点,申建大数据中心算力枢纽节点,建设青藏高原数字产业集聚区,力争数字经济规模突破1000亿元,形成新的增长引擎。

受制于地区经济发展水平相对落后,青海省一般公共预算收入规模在全国排名靠后。2022年,受留抵退税规模扩大及房地产市场低迷影响,全省增值税及房地产相关税收减收明显,但得益于资源类大宗商品价格高位运行,资源型企业利润增长带动全省企业所得税、资源税增势强劲,当年税收收入实现逆势增长,抵消了非税收入下降带来的影响,一般公共预算收入规模与上年基本持平;但一般公共预算自给率仍很低,财政平衡高度依赖于持续大额的上级转移支付收入。由于土地市场需求不足,青海省政府性基金预算收入对地方财力的贡献度有限,且当年土地成交明显缩量,政府性基金预算收入大幅下滑。2023年前三季度,青海省一般公共预算收入实现两位数较高增速,但同时面临主要工业产品价格高位回落压力,持续性增长压力较大。

近年来,得益于中央财政的持续大力支持,青海省财政总收入稳中有增,2022年全省实现财政总收入3029.21亿元,同比增长3.84%;若不考虑债务收入和结余收入等,全年实现地方综合财力[1]2016.56亿元,较上年略降0.8%,其中一般公共预算收入占比仍较低,为16.32%;但受益于中央政府对于青海省的转移支付支持较为稳定,其财政收入稳定性总体尚可,2022年上级补助收入对全区综合财力的贡献度达79.09%。从省本级收入看,2022年因按比例(35%)承担全省增值税留抵退税,导致当年省本级收入为负,为-0.90亿元,对于因落实新增留抵退税政策减少的财政收入,主要通过留用中央转移支付弥补。

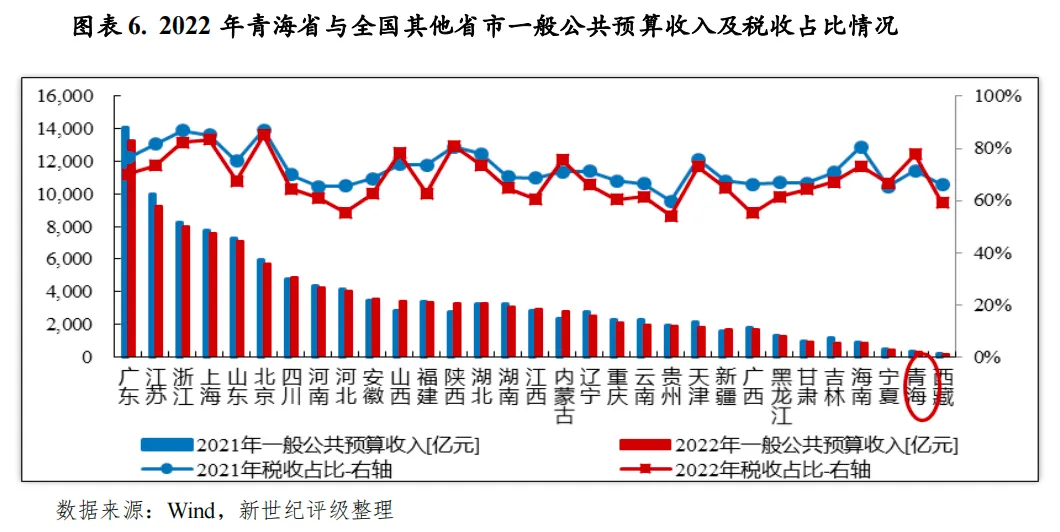

受制于地区经济发展水平相对落后,青海省一般公共预算收入在全国排名仍靠后,2022年继续居全国各省市第30位,仅超西藏自治区。当年,全省实现一般公共预算收入329.10亿元,与上年基本持平,剔除留抵退税因素后同口径增长19.7%,预算执行率为94.8%;同年,实现税收收入255.84亿元,同比增长9.0%,占当年一般公共预算收入的比重为77.7%,较上年提升6.3个百分点。从税源结构看,2022年全省前五大税种为增值税、企业所得税、资源税、城市维护建设税及耕地占用税,分别实现收入89.80亿元、54.75亿元、38.04亿元、17.65亿元和11.96亿元,其中受留抵退税规模扩大影响,增值税较上年下降9.8%,但由于资源类大宗商品价格高位运行,资源型企业利润大幅增长带动全省企业所得税、资源税增势显著,两者以超60%的增速合计增收36.87亿元;但当年由于房地产市场遇冷,土地增值税和契税降幅均超50%,合计减收12.34亿元。依托于区域资源禀赋,青海省非税收入以矿产资源相关专项收入、国有资源有偿使用收入等为主,2022年全省非税收入为73.27亿元,同比下降22.1%,主要系国有资源(资产)有偿使用收入减收12.09亿元所致。

青海省一般公共预算支出主要集中于社会保障和就业、农林水、交通运输、教育等多项领域。2022年,全省一般公共预算支出同比增长6.5%至1975.10亿元,其中刚性支出[2]占比48.42%;此外,全年一般债务付息支出77.01亿元,同比增长10.9%;同期,一般公共预算自给率为16.66%,较上年下降1.07个百分点,地区财政收支平衡能力较弱,财政平衡高度依赖中央补助收入。2022年,全省获得一般公共预算补助收入1588.63亿元,同比增长5.9%,其中一般性转移支付收入占比达87.8%,可支配性强。

2023年前三季度,青海省实现一般公共预算收入264.81亿元,同比增长14.1%;其中税收收入同比增长11.1%,主要系上年同期增值税留抵退税规模较大拉低基数,当期增值税同比增长38.4%所致;但受资源类大宗商品价格高位回落影响,当期企业所得税和资源税分别同比下降1.7%和16.2%。由于市场有效需求不足,石油、化工、有色金属等主要工业产品价格仍存在回落压力,且房地产市场持续低迷,税收增收压力仍较大。同期,一般公共预算支出1535.74亿元,同比增长8.3%;一般公共预算自给率为17.24%。

政府性基金预算方面,由于土地市场需求不足,青海省政府性基金预算收入规模较小,对全省财力的贡献度较为有限;且2022年受整体市场环境影响,青海省住宅用地成交量大幅下滑,根据中指数据,当年实现土地成交总价70.52亿元,同比下降51.8%;受此影响全年全省完成政府性基金预算收入92.58亿元,同比大幅下降53.5%,其中国有土地使用权出让收入67.59亿元,较上年减收103亿元;专项债务对应的专项收入14.89亿元。同年,政府性基金预算支出206.91亿元,同比下降46.2%,主要用于土地收储、高速公路建设、项目收益专项债券收入安排的支出等方面;此外,专项债务付息支出23.64亿元。

2023年上半年度,青海省实现政府性基金预算收入33.7亿元,同比微增0.5%,完成预算的29.8%;同期政府性基金预算支出同比下降31.7%至61.9亿元,主要系2021年结转的专项债券额度在2022年发行使用相应抬高支出基数所致,完成支出预算的35.0%。

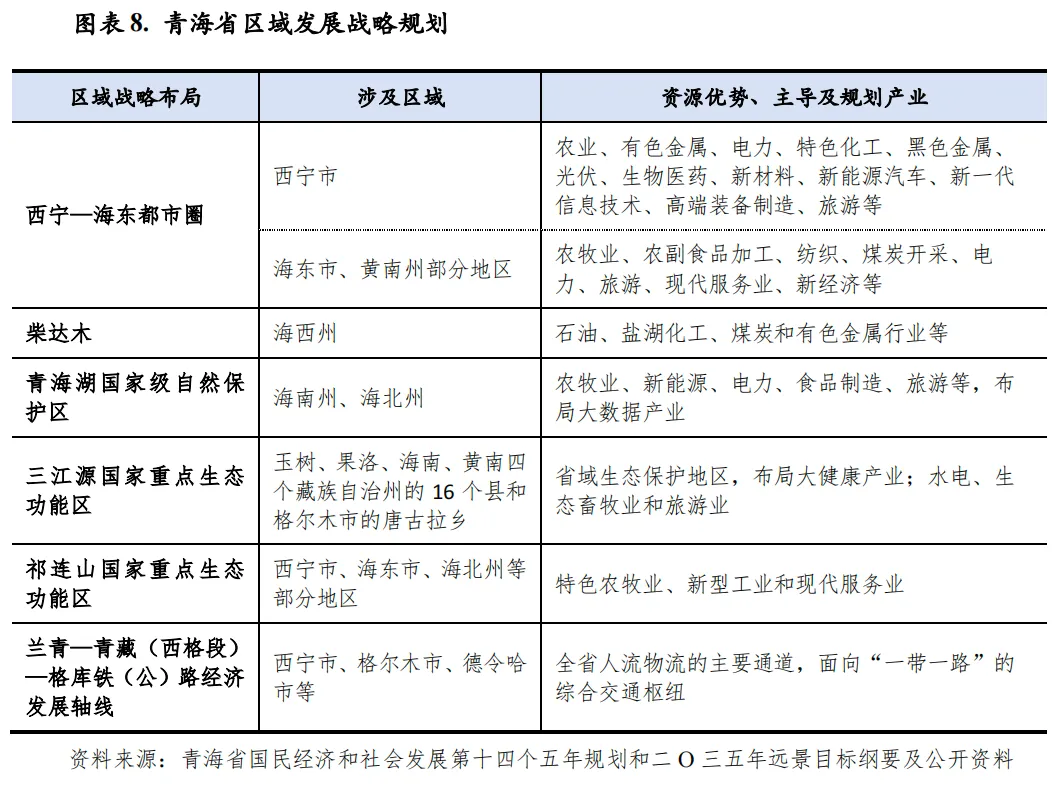

青海省下辖西宁、海东两个地级市及海北州、黄南州、海南州、果洛州、玉树州、海西州等6个民族自治州[3]。青海山脉纵横,峰峦重叠,湖泊众多,峡谷、盆地遍布。境内自北向南祁连山、昆仑山和唐古拉山三大山脉横贯东西,将全省分为了三大自然区——青南高原高寒区、西北干旱区和东部季风区。其中海拔低、自然条件较好、适宜耕作的东部季风区主要以青海湖环湖地区、河湟谷地为主,可供开发面积不到全省国土面积的十分之一,但是全省人口及产业发展的聚集地。青南高原以及以祁连山地和柴达木盆地为主的西北干旱区是全省牧区、半农半牧区的汇集地,地域辽阔,但人口密度低。根据《青海省主体功能区规划》,全省重点开发区域集中于以西宁为中心的东部地区和以格尔木市、德令哈市为重心、矿产资源储备丰富的柴达木地区,可供开发面积合计为7.3万平方公里,占全省国土面积的10.2%。

根据《青海省国民经济和社会发展第十四个五年规划和二O三五年远景目标纲要》,青海省依托资源环境承载能力,划定落实生态保护红线、永久基本农田、城镇开发边界等空间管控边界,逐步形成城市化地区、农产品主产区、生态功能区三大空间格局。按照“两核一轴一高地”区域协调发展总体布局和“一群两区多点”城镇化空间体系,明确区域功能定位,构建城市群为主体的空间动力系统,牵引东中西协同发展。其中,“两核一轴一高地”的“两核”即西宁—海东都市圈、柴达木东西呼应的核心增长极,“一轴”即以兰青—青藏(西格段)—格库铁(公)路为主线横贯东西、侧翼相连的经济发展轴,“一高地”即三江源国家重点生态功能区、青海湖国家级自然保护区、祁连山国家重点生态功能区共同构筑的国家生态文明高地。“一群两区多点”的“一群”即河湟谷地城市群,“两区”即柴达木盆地城镇区、泛共和盆地城镇区,“多点”即玉树、玛沁等重点生态功能区城镇[4]。

同时,青海省积极推进《兰州—西宁城市群发展规划》重大任务实施,包括城市群综合交通互联互通工程、绿色循环产业体系建设工程、对外开放合作工程、能源资源合作工程、市场一体化建设工程等,兰西城市群规划范围包括青海省内位于东部地区的西宁市,海东市,海北州的海晏县,海南州的共和县、贵德县、贵南县及黄南州的同仁县、尖扎县等,有助于促进区域协调发展、融入“一带一路”建设。

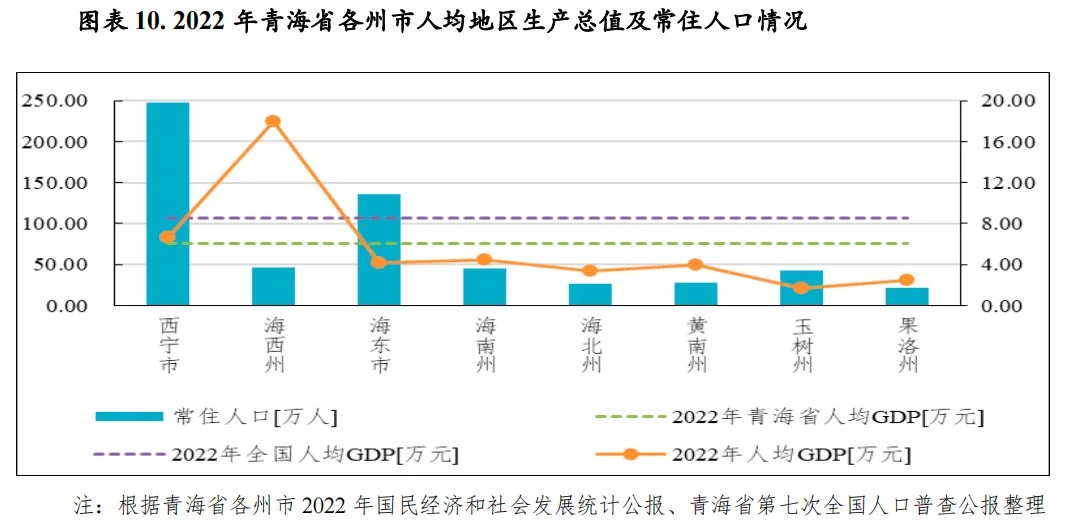

青海省各州市经济发展水平受区域自然条件、资源禀赋及环境承载能力等差异影响分化显著,且受多重超预期因素对消费、旅游等冲击影响,2022年各州市经济呈现低速增长态势。当年省会西宁市经济总量仍保持领先地位,柴达木地区的海西州和处于东部城市群的海东市经济总量次之,其中海西州地域辽阔、资源富集,工业经济占绝对比重,2022年受益于盐湖化工业及煤化工业等产业增长带动,其经济增速领跑全省,且人均指标亦显著领先于其他州市。其余州市区域开发受生态保护限制程度高,经济发展水平落后。从三大需求看,2022年各州市普遍面临投资增长动能不足、消费需求减弱等多重压力,且对外开放程度不高。2023年上半年度,青海省各州市消费市场呈现回升向好态势,经济体量较小的果洛州经济实现两位数增长,西宁市和海北州经济在工业经济发展带动下亦实现较快增长,其余州市经济恢复进程较缓,增速仍处于较低水平。

因区域自然条件、资源禀赋及环境承载能力差异,青海省地区经济发展水平极不均衡。东部地区的中心城市、省会西宁市综合实力明显强于其他州市,柴达木地区的海西州、东部地区的海东市经济发展水平保持相对领先位次。其他州市平均海拔均在3000米以上,适宜开发、生活、生产的空间相对有限,地广人稀,经济总量小,经济发展水平落后。2022年全省下辖各州市经济总量保持增长,但增速水平普遍较低,除海西州和果洛州外,其他州市经济增速均下滑明显。

从经济规模看,2022年青海省下辖州市经济总量排序较2021年无变动。省会城市西宁市经济总量上仍占据绝对优势,2022年实现地区生产总值1644.35亿元,占全省经济总量的比重达45.5%;柴达木地区的海西州和东部地区的海东市排名次之,当年地区生产总值分别为842.55亿元和562.79亿元;上述三个州市的经济总量合计占全省地区生产总值的比重为84.5%。其他州市以生态保护为重心,区域开发受限程度较高,经济发展水平落后,2022年海南州经济总量首次突破200亿元,除此之外其余州市均低于120亿元,其中玉树州、果洛州、海南州、黄南州四个藏族自治州因地处三江源保护区,经济开发让位于生态保护,玉树州和果洛州地区生产总值甚至低于80亿元。

从经济增速看,除海西州和经济排名末位的果洛州外,2022年青海省下辖其他州市经济增速均有所下滑,且经济增速均低于全省平均水平。具体来看,作为全省的政治、经济、文化、科技和交通中心,西宁市经济结构及产业转型升级步伐领先于其他州市,2022年服务业占比近六成,当年受多重超预期因素冲击第三产业增加值同比下降2.7%,但规模以上工业增加值仍保持快速增长,同比增速为26.9%,其中高技术产业、新能源产业增加值同比分别大幅增长176.4%和67.3%,占规模以上工业增加值的比重进一步提升至50.2%和13.9%;上述因素综合影响下,当年全市经济增速为2.1%,较上年下降6.0个百分点,以略低于全省平均水平居于第3位。海西州是青海省区域面积最大的民族自治州,依托柴达木盆地资源禀赋,以盐湖化工、油气化工、有色冶金、特色生物、新能源开发等为主导的循环经济特色产业体系初步成形,工业对其经济发展拉动显著,2022年第二产业占比达70%;近年来以电池级碳酸锂为代表的战略性新兴产业、新材料、新能源、装备制造产业推动其区域经济保持较好发展态势,2022年受益于盐湖化工业及煤化工业等产业增长带动,全州经济增速较上年逆势回升1.6个百分点至5.7%,经济增速领跑全省。位于河湟谷地的海东市自然条件较优,是全省人口及产业集中地之一,农业基础及交通优势较突出,已逐步形成二、三产业协同拉动经济发展的格局,但其以砂石、石灰石等为主的矿产资源开采受黄河流域生态保护限制较大,同时2022年全市水泥、铝材、平板玻璃等为主的建材类工业产品受市场投资需求不足影响产量显著下降,使得其工业经济增长承压,当年经济增速以0.1%居于全省末位。经济总量排序次之的海南州、黄南州和海北州经济增速位于0.2%-0.5%区间,三者农业经济占比均相对较高,均处于30%左右;其中位于三江源区域的海南、黄南两州工业经济发展对水电行业依赖显著,当年受黄河上游大型电力企业产值下降影响,工业增加值有所下降;海北州产业体系以资源初开采为主,服务业占据主导地位,但受限于内部需求,对经济增长拉动作用有限。此外,经济排名末两位的玉树州和果洛州经济增速分别为1.3%和2.7%,玉树州是全省主要畜牧业产品基地,产业发展以畜牧业为主导,2022年第一产业增加值占比达60.8%,两州市经济发展基础薄弱,增长动能不足。

青海省人口集中分布在居住环境相对较好的西宁市和海东市,2022年末,西宁市和海东市常住人口分别为248.0万人和135.5万人,分别较第七次普查常住人口增加1.2万人和减少0.3万人,合计占全省常住人口总数的比重为64.4%,其他地区人口分布较分散,常住人口均未超50万人。从人均地区生产总值来看,2022年全省仅海西州和西宁市人均地区生产总值高于全省平均水平,其中工业型城市海西州地广人稀,人均地区生产总值约达18万元;西宁市人均地区生产总值为6.6万元,但仅为全国人均地区生产总值的0.8倍。其他州市人均地区生产总值均低于5万元,其中玉树州和果洛州与全省平均水平差距相对显著,2022年人均地区生产总值分别以1.7万元和2.4万元居于末两位。

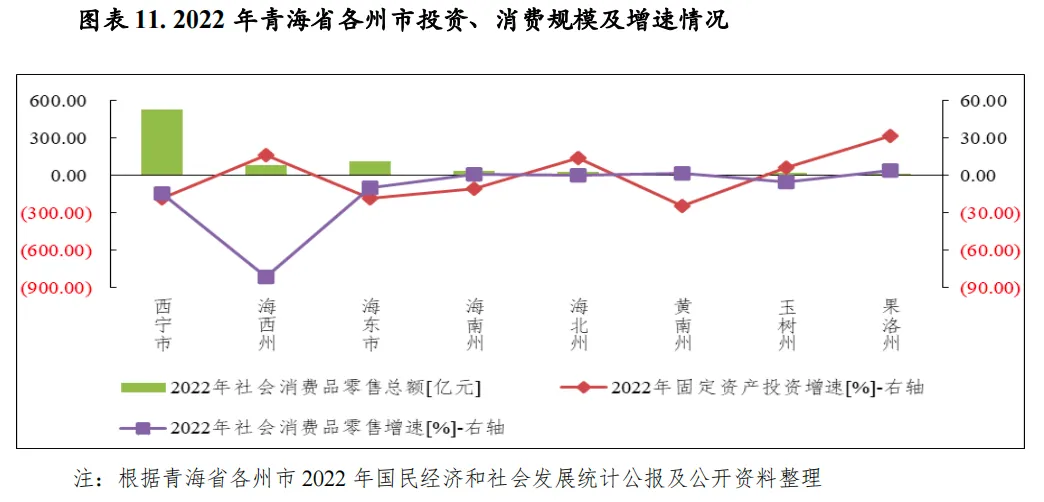

从经济发展的动力结构看,青海省大部分州市经济增长主要依靠投资拉动,但2022年整体面临投资增长动能不足、消费需求减弱及对外开放程度不高的情况,使得经济增长承压。具体来看,固定资产投资方面,经济发展较为落后的果洛州近年在基础设施补短板力度加大拉动下投资均保持快速增长,2022年固定资产投资在低基数下以增速31.8%居于首位,其中基础设施建设投资同比增长21.4%,占固定资产投资的比重达75%;海西州固定资产投资增速以16.6%居于第2位,在新能源产业投资大幅增长(87.7%)拉动下成为当年投资增速回升幅度最大的州市;海北州和玉树州在工业投资和建安投资拉动下分别增长14.1%和6.1%,其余州市固定资产投资均呈负增长态势,其中海南州降幅为10.3%,西宁市、海东市和黄南州降幅均处于20%左右,其中西宁市工业投资增长强劲,同比增长53.7%,但由于房地产开发投资大幅下降拖累其投资增速降幅较大。房地产开发投资方面,青海各地州市整体房地产投资规模不大,当年仅经济排名前4位的州市公布了房地产开发投资数据,其中海南州仅实现房地产开发投资6.5亿元,同比增长13.2%;西宁市、海西州和海东市均大幅下降,其中西宁市房地产开发投资同比下降36.1%,实现商品房销售额89.62亿元,同比下降56.9%,同年西宁市新建商品住宅销售价格指数下降2.0%,二手住宅销售价格指数下降2.1%。

消费方面,受不可抗因素冲击,当年各州市消费增速均呈现不同程度的下滑态势,其中消费规模排名前三位的西宁市、海西州和海东市降幅亦较大,当年三州市分别实现社会消费品零售总额531.68亿元、81.38亿元和118.10亿元,增速分别为-14.4%、-5.0%和-9.4%,增速较上年均呈现两位数降幅;其他州市社会消费品零售总额均未超过35亿元,除玉树州同比下降4.8%以外,其余四州市社会消费品零售总额实现小幅增长。进出口方面,青海省对外开放程度均相对较低,进出口总额规模较小,2022年西宁市实现进出口总额32.41亿元,同比增长41.5%;海西州和海东市进出口总额均为个位数,其余州市未公布外贸数据。

2023年上半年度,青海省内各州市经济增长分化明显,当期海西州和玉树州未公布地区生产总值增速,经济体量较小的果洛州增速亮眼,当期以20.4%的增速领涨全省;同期,西宁市实现地区生产总值924.15亿元,同比增长9.8%,随着高景、阿特斯、丽豪、亚硅半导体、晶科和天合光能等大型单晶硅和多晶硅生产企业落户西宁,当期西宁市电子元件及电子专用材料制造规模持续扩大,计算机、通信和其他电子设备制造业增加值同比增长151.0%,拉动全市规上工业增加值增速上升35.7个百分点,成为工业经济增长的主动力。海北州经济增速以7.6%居于第3位;其余州市增速仍相对较低,其中海南州和黄南州以1.5%左右的增速垫底,主要系两州工业发展对水电行业依赖较大,受上游来水影响,水电行业延续下降态势,当期海南州水电行业增加值同比下降22.6%。同期,随着生产生活秩序逐步恢复,促消费措施持续跟进,叠加同期低基数效应,各州市消费市场呈现回升向好态势,均实现两位数增速。从固定资产投资看,2023年上半年度海南州固定资产投资仍呈负增长态势,同比下降19.2%;其余州市均实现正增长,但西宁市受房地产市场持续低迷、投资动能不足等因素影响,增速处于较低水平(1.5%),当期房地产开发投资同比下降17.3%。

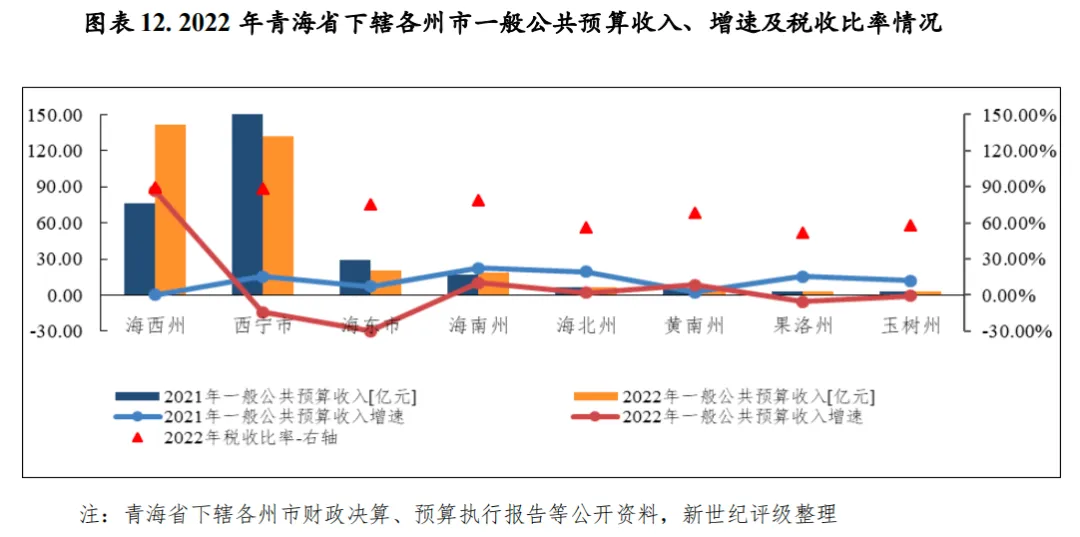

2022年,受益于重大项目投产及碳酸锂、钾肥、煤炭等资源类产品价格大幅上涨,工业经济占绝对主导且资源富集的海西州一般公共预算收入实现逆势大幅增长,反超经济总量领先的西宁市居于首位;西宁市在留抵退税及房地产持续低迷等不利因素影响下财政收入有所下滑,收入规模退居第2位。其余州市与上述两州市收入差距仍显著,其中经济排名相对靠前的海东市由于减税降费及上年一次性非税抬高基数等影响,成为当年一般公共预算收入降幅最大的州市,其与海南州收入差距进一步缩小。青海省各州市一般公共预算收支平衡均对上级补助收入依赖度很高,且2022年大部分州市收支矛盾进一步加大。2023年上半年度,除海西州未获取到财政收支相关数据外,其余州市一般公共预算收入均实现增长,海东市增速较为亮眼,海西州面临大宗商品价格高位回落压力,财政收入恐难维持高增长。

青海省各州市一般公共预算收入规模排序与经济总量序列有所差异,2022年,随着国内规模最大的聚光太阳能清洁能源工业供热工程等一批重大新能源项目建成投运,同时得益于国家钾肥保供政策和碳酸锂、钾肥、煤炭等重点产品价格上涨,带动主要工业产品价量齐升,对矿产资源富集的海西州税收拉动作用显著,全年全州实现一般公共预算收入141.91亿元,实现逆势大幅增长87.0%,扣除增值税留抵退税因素后增长94.7%,收入规模首次反超省会西宁市,总量和增速均跃居全省首位。而西宁市在经济下行压力加大、大规模减税降费政策和房地产持续低迷等多重因素叠加影响下,财政增收压力较大,当年实现一般公共预算收入131.72亿元,同比下降14.4%,收入规模退居第2。其余州市与上述两州市收入差距显著,收入规模次之的海东市和海南州分别实现收入20.28亿元和18.46亿元,其中海东市由于减税降费及上年缴入非经营性国有资产收入和其他国有资源(资产)有偿使用收入等一次性非税抬高基数等因素影响,成为当年全省一般公共预算收入降幅最大的州市,同比下降29.8%,而海南州当年税收和非税收入双增带动一般公共预算收入同比增长10.0%,使得两者收入差距缩小。其余四州市收入规模均不足10亿元,其中海北州和黄南州一般公共预算收入规模在6亿元上下,增速分别为2.0%和8.6%;经济排名末位的果洛州一般公共预算收入略超农业经济占比较高的玉树州居于末两位,收入规模甚至不足3亿元。

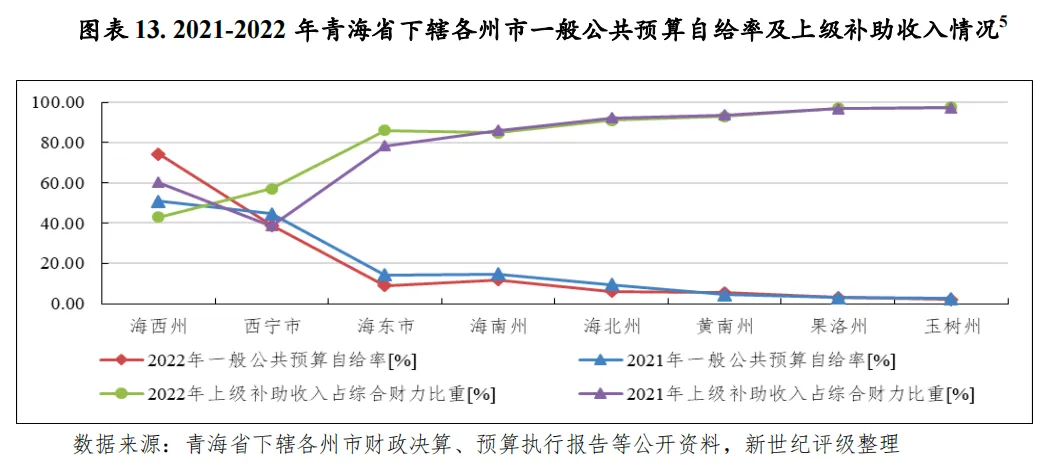

从一般公共预算收入构成看,受大宗商品价格高位运行带动部分州市税收增长及一次性非税减收等因素影响,2022年财政收入规模居于前4位的州市税收比率均有所上升,其中海西州和西宁市均略超88%,收入质量相对较好;海东市和海南州分别以75.8%和78.5%次之。其余4州市经济发展水平较弱,税收收入均不足5亿元,黄南州税收比率为68.1%,其余州市在55%上下。从一般公共预算自给情况看,青海省各州市财政平衡对上级转移支付的依赖度很高,一般公共预算收入对其支出的覆盖程度总体较弱,2022年除海西州和黄南州外,青海省其余各州市一般公共预算自给率均有所下降,财政收支矛盾进一步加大。其中海西州由于财政收入大幅增长使得当年一般公共预算自给率进一步上升23.5个百分点至74.2%,为全省最高水平;西宁市该比率以38.9%居于第2位,但由于其上级补助收入为全省最高(247.87亿元),使得其综合财力仍居于首位;其他州市该比率均未超过12%,收支缺口高度依赖上级补助收入,地区上级补助收入占综合财力的比重均超84%,其中财力排名靠后的海北州、黄南州、果洛州及玉树州上级补助收入占综合财力的比重在91%-98%区间,上述地区财税增收乏力,但生态保护等财政刚性支出压力较大,财政收支矛盾凸显。总体看,青海省各州市财政实力偏弱,而刚性支出不断上升,区域财政收支平衡压力较大。

2023年上半年度,未获取到海西州财政收支相关数据,其余州市一般公共预算收入均实现增长,其中海东市增速以38.03%居于首位,一方面系上年留抵退税规模较大使得增值税基数较低,另一方面随着工业企业生产恢复及服务业复苏,企业所得税实现增长所致;海南州、黄南州和西宁市一般公共预算收入增速依次降序处于12%-16%区间,海北、果洛和玉树州增速降序处于3%-7%区间。同期,虽未获取到海西州财政数据,但由于大宗商品价格面临高位回落压力,工业企业利润空间或将压缩,财政收入恐难维持高增长。

青海省各州市政府性基金预算收入规模普遍偏小,2022年,由于房地产市场遇冷、土地成交显著降温,土地财政贡献度相对较高的西宁市和海东市政府性基金预算收入均大幅下降,其余各州市政府性基金预算收入规模仅为个位数。2023年以来青海省各州市土地成交仍惨淡,且后续房地产市场复苏存在较大不确定性,全年国有土地使用权出让收入对财政收入的支撑预期有限。

受地区开发条件及强度不同影响,青海省各州市政府性基金预算收入表现差异较大,但整体由于地广人稀、土地市场需求不足,政府性基金预算收入规模普遍较小。从绝对规模看,作为省会城市及经济中心的西宁市平均每平方公里人口数在省内居绝对领先地位,人口吸附能力在省内相对较强,但2022年由于房地产市场遇冷、土地成交显著降温,西宁市政府性基金预算收入同比大幅下降65.6%,收入规模由上年的157.64亿元降至54.24亿元;全省人口聚集区之一海东市政府性基金预算收入以11.97亿元居于第2位,同比亦大幅下降45.6%;其余各州市政府性基金预算收入规模均不足4亿元。

从相对规模看,以政府性基金预算收入与一般公共预算收入的比率作为参考指标,2022年西宁市和海东市政府性基金预算收入虽大幅下降,但对地区财力贡献度仍相对较高,当年该比率分别为41.2%和59.0%。一般公共预算收入规模跃居首位的海西州土地面积辽阔,人口较为稀少,土地市场景气度低,地区财力受土地市场行情影响十分有限。根据中指数据,2023年以来青海省各州市土地市场成交惨淡,西宁市土地成交总价亦降至个位数,且后续房地产市场复苏存在较大不确定性,全年国有土地使用权出让收入对财政收入的支撑预期有限。

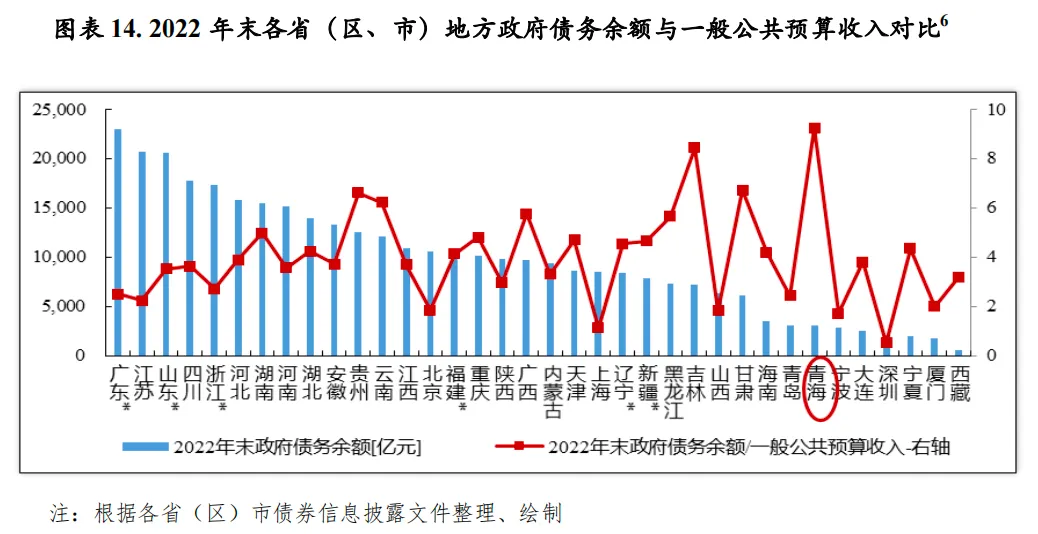

青海省地方政府债务规模较全国其他省市相对较小,但由于民生保障和基础设施建设等领域资金需求,近年来青海省政府债务规模逐年增加,且由于财力较弱,2022年末青海省地方政府债务余额是其当年一般公共预算收入的9.25倍,该比率仍居全国首位。随着政府债务规模的持续较快增长而财政增收面临压力,青海省政府债务负担有所加重;但得益于经济增长预期、大额稳定的中央转移性支付及不断完善的政府债务管理机制等,政府债务风险总体可控。

青海省地方政府债务规模较全国其他省市相对较小,但由于民生保障和基础设施建设等领域资金需求,近年来青海省政府债务规模逐年增加,截至2022年末,全省政府债务余额为3044.28亿元,较2021年末增加257.09亿元,债务规模位列全国36个省市(区、直辖市、计划单列市)降序排列第30位,较2022年财政部核定的青海省政府债务限额低216.42亿元;其中一般债务余额2323.6亿元,专项债务余额为720.7亿元。从政府层级看,青海省地方政府债务主要集中于省本级,2022年末省本级和市州级政府债务余额占比分别为60.66%和39.34%。从举债用途看,2022年全省新增债务重点投向市政和产业园区基础设施建设、交通基础设施、社会事业、农林水利建设、保障性住房、生态建设和环境保护、教育等方面。

从债务偿付保障程度看,以地方政府债务余额与一般公共预算收入规模相对比,2022年末青海省地方政府债务余额是其当年一般公共预算收入的9.25倍,该指标仍列全国各省市降序排列首位。以地方政府债务余额与地区生产总值比率看,2022年青海省政府负债率为84.33%,较上年上升1.05个百分点,已远超国际通行的60%警戒线,随着债务规模的不断扩张,青海省债务负担持续上升,但随着经济的持续发展、大额中央转移性支付的持续拨付以及政府债务管理机制的不断完善,政府债务风险总体可控。

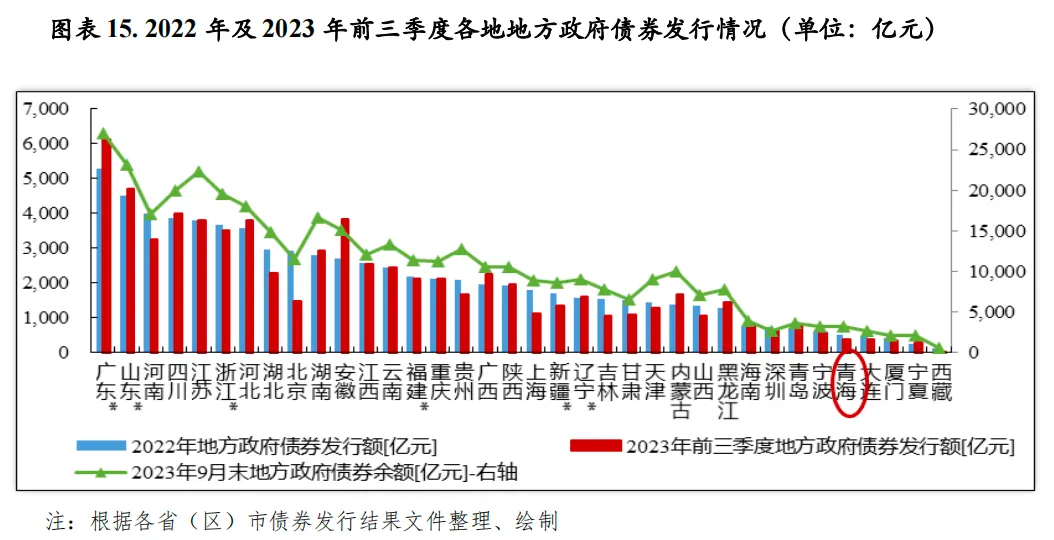

2022年及2023年前三季度,青海省分别发行地方政府债券495.0亿元和366.9亿元,发行规模在全国排名亦靠后;其中2022年新增债券和再融资债券发行额分别为306.4亿元和188.6亿元;全年债务还本支出合计240.5亿元,付息支出100.3亿元。截至2023年9月末,青海省地方政府债券存量余额为3183.34亿元。

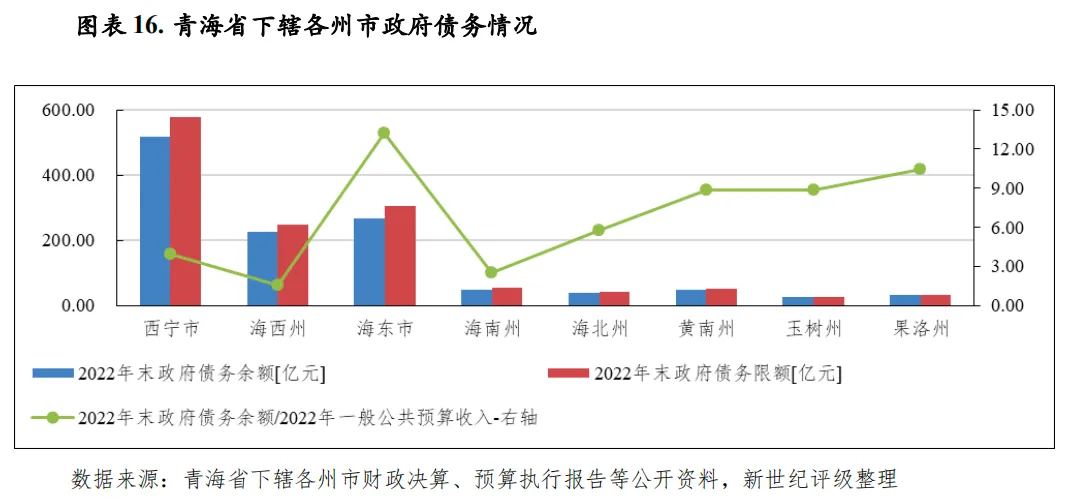

2022年海西州、海东市和海北州债务增速相对较缓,其余各州市政府债务规模总体呈较快扩张态势,债务规模相对较小的玉树州和果洛州增幅尤为突出。以2022年末政府债务余额与当年一般公共预算收入的比率进行比较,受限于其财力,海东市和果洛州该比率达10倍以上,黄南州和玉树州政府债务压力亦相对较重;海南州和海西州现阶段政府债务负担尚可。

从青海省下辖各州市政府债务规模看,2022年末西宁市政府债务余额为517.61亿元,为全省债务规模最大的州市,且显著高于其他州市;海西州和海东市政府债务余额次之,分别为225.08亿元和267.79亿元,其余州市均低于50亿元。从政府债务变动情况看,2022年末海西州、海东市和海北州债务增速相对较低,处于3%-8%区间,其余州市均保持两位数增长,其中债务规模相对较小的玉树州和果洛州增幅较为显著,处于20%上下;其余三州市处于11%-16%区间,但债务规模均控制在政府债务限额内。债务规模较大的西宁市、海东市和海西州当年未使用政府债务限额分别为60.10亿元、36.84亿元和24.25亿元,其余州市未使用额度均不足7亿元。

与一般公共预算收入规模相比,2022年青海省各州市一般公共预算收入对政府债务余额覆盖程度仍低,受限于财政实力,海东市和果洛州2022年末政府债务余额甚至超过其2022年一般公共预算收入的10倍,分别达13.2倍和10.5倍;黄南州和玉树州2022年末政府债务余额与当年一般公共预算收入的比率均为8.9倍;海北州和西宁市该比率分别以5.8倍和3.9倍次之,海南州和海西州分别为2.5倍和1.6倍。

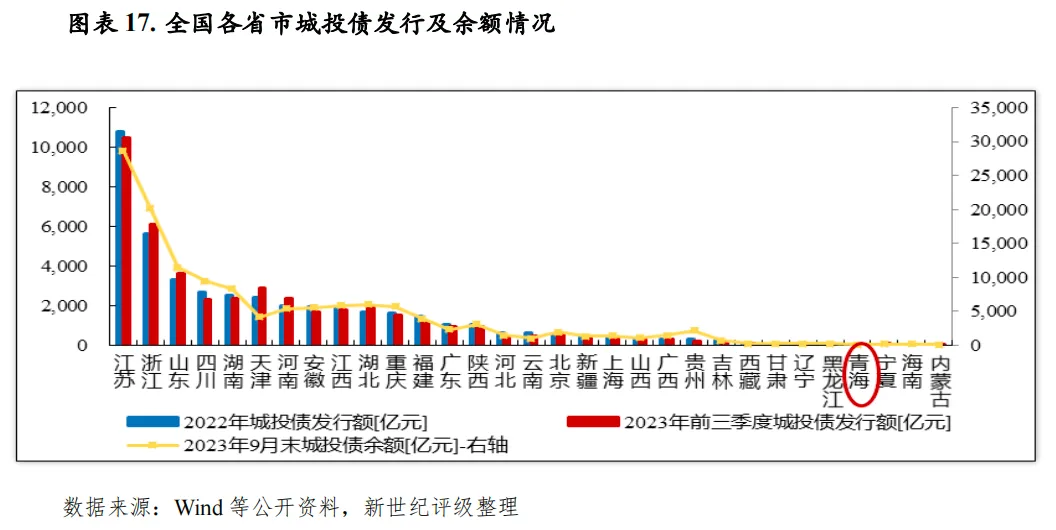

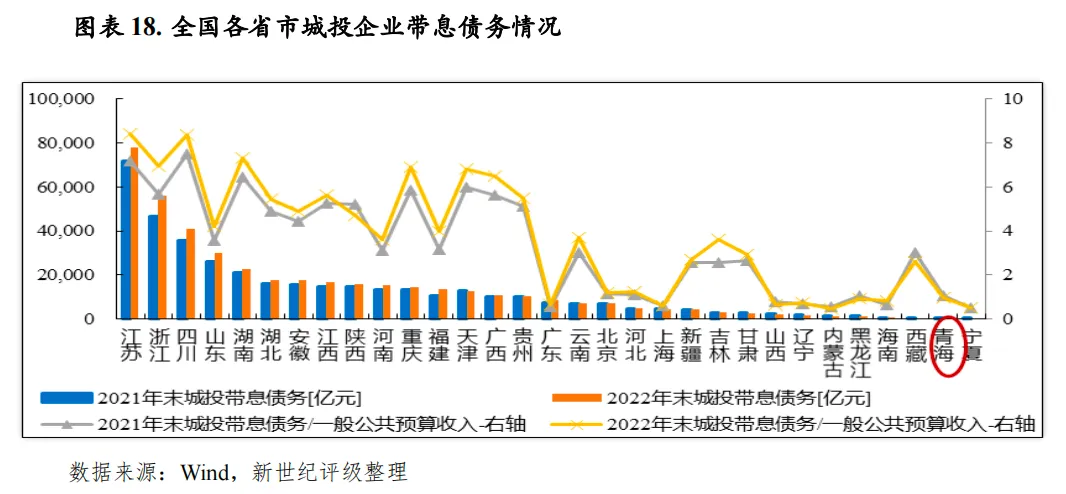

由于经济发展水平相对落后且省属国有企业信用风险事件影响犹存,青海省整体区域融资环境不佳,城投债发行活跃度低且融资成本偏高,2022年以来城投债净融资持续为负。截至2023年9月末,青海省存续城投企业仅为西宁市2家市级平台,债务偿付压力仍相对较大。

从城投债的发行情况看,2020年以来青海省国资委下属两家国有企业青海省投和青海国投相继陷入债务危机,对区域信用环境的负面影响仍存,近年来青海省城投债发行活跃度低且融资成本偏高,2022年及2023年前三季度全省城投债发行额分别为27.75亿元和19.50亿元;同期,城投债净融资分别为-39.90亿元和-10.00亿元,2022年发行规模在全国31个省市中降序排列第28位,仅略高于宁夏、海南和内蒙古,发行主体仍集中在省会西宁市级城投企业。从债券发行成本看,2023年以来西宁市平台中长期债券发行票面利率仍高于7%。从存续期内城投债情况看,截至2023年9月末,青海省存续发债城投企业仅2家,全部为西宁市城投企业,存量债券余额合计80.10亿元,居于全国各省市末位。以一般公共预算收入对存续城投债券余额的覆盖程度来看,2023年9月末西宁市平台企业存量城投债券余额为其2022年一般公共预算收入的0.61倍。

由于部分已发行债券均已到期兑付的城投企业带息债务数据无法获取,从wind有存续债券的城投企业带息债务看,截至2023年9月末青海省城投债存续企业2022年末带息债务合计323.00亿元,与宁夏自治区同处于末两位,带息债务余额是其2022年青海省一般公共预算收入的0.98倍,位列全国31个省市降序排名第23位。从分布情况看,青海省城投企业带息债务均集中在西宁市级城投企业,2023年9月末西宁市城投债存续企业2022年末带息债务余额是其2022年一般公共预算收入的2.45倍,债务偿付压力仍相对较大。

[1]地方综合财力=一般公共预算收入+一般公共预算补助收入+政府性基金预算收入+政府性基金预算补助收入。

[2]刚性支出包括一般公共服务、公共安全、教育、卫生健康、社会保障和就业。

[3]6个民族自治州全称分别为海北藏族自治州、黄南藏族自治州、海南藏族自治州、果洛藏族自治州、玉树藏族自治州、海西蒙古族藏族自治州。

[4]一般而言,东部城市群是指西宁市、海东市;环湖地区是指海北州、海南州;三江源地区是指黄南州、果洛州、玉树州;柴达木地区是指海西州。

[5]此处综合财力=一般公共预算收入+一般公共预算补助收入+政府性基金预算收入+政府性基金预算补助收入。因青海省下辖各州市政府性基金预算中上级补助收入规模小,此处上级补助收入仅取自一般公共预算中上级补助收入。

[6]图中计划单列市单独列示,相关省份的地方政府债务余额与一般公共预算收入已作相应扣除,下同。