【摘要】

本报告基于 2025 年中国脑机接口(BCI)行业 25 起融资事件数据,对行业发展现状、地域分布、技术趋势、资本动向等核心维度进行全面分析。研究显示,2025 年中国 BCI 行业呈现高速发展态势,全年融资事件达 25 起,涉及 20 家企业,其中侵入式 BCI 技术成为主要融资方向,长三角地区为产业核心聚集区。资本主要集中于早期投资阶段,A 轮及A轮前融资占比 60%,行业整体处于技术突破与商业化验证的关键时期。报告同时指出了行业面临的技术瓶颈与发展机遇,为投资者、企业决策者及政策制定者提供参考依据。

01

行业概述:脑机接口技术进入产业化加速期

1.1 脑机接口技术定义与分类

脑机接口(Brain-Computer Interface, BCI)是一种不依赖外周神经和肌肉组织,直接实现大脑与外部设备信息交互的技术。根据信号采集方式的不同,主要分为两大技术路线:

侵入式 BCI:通过外科手术将电极植入大脑皮层,直接获取神经元电活动信号,具有信号精度高、传输速率快的优势,但存在手术风险和生物相容性挑战。

侵入式 BCI包含半侵入式BCI,后者指通过微创手术将电极或设备放置于颅骨内、大脑皮层表面(如硬脑膜外),但不直接植入脑组织,从而在信号质量和手术安全性之间取得平衡的一种技术。

非侵入式 BCI:通过头皮表面电极(脑电帽)、近红外光谱等方式采集脑信号,具有安全性高、操作便捷的特点,但信号精度相对较低,易受干扰。

从本次调研数据来看,2025 年中国 BCI 行业,多数融资资金用于侵入式 BCI 技术研发,反映出行业对高精度技术路线的重视,也体现了国内医疗技术水平的提升为侵入式技术商业化奠定了基础。

1.2 行业发展阶段判断

结合融资轮次分布、技术成熟度及商业化进展,2025 年中国 BCI 行业正处于“技术突破期向商业化初期过渡”的关键阶段,主要特征如下:

资本集中于早期投资:A 轮及A轮前融资占比 60%(其中,A 轮占比46.7%;A轮前占比53.3%),说明行业多数企业仍处于技术研发和产品验证阶段。

技术差异化竞争显现:企业技术优势呈现多元化,包括柔性电极、多通道信号采集、智能算法优化等细分方向。

政策支持力度加大:2025年7月,工信部等七部门发布 《关于推动脑机接口产业创新发展的实施意见》后,多地政策接力脑机接口创新。2025年11月,阶梯医疗进入 “创新医疗器械特别审查绿色通道”,加速了产品商业化进程。

科研与产业融合加深:50%的获融资企业具有明确科研机构背景(如中科院脑智卓越创新中心、北京航空航天大学等),产学研协同创新特征明显。

02

行业融资分析:资本活跃度提升,早期投资成主流

2.1 融资规模与结构

2025 年中国 BCI 行业共发生 25 起融资事件,涉及 20 家企业,融资规模呈现 “头部企业引领,整体规模稳健增长” 的特点:

融资金额披露情况:在 25 起融资事件中,12 起(48%)披露了融资金额,13 起(52%)未披露。未披露比例较高,反映出行业仍处于相对保密的技术研发阶段,企业对核心财务数据较为谨慎。

已披露金额分布:披露金额区间覆盖 “近千万元 - 超 3 亿元”,其中:

千万级融资(近千万元、1500 万元、数千万元):6 起,占已披露事件的 50%;

亿元级融资(近亿元-数亿元):6 起,占已披露事件的 50%。

头部企业融资表现:侵入式领域,阶梯医疗、智冉医疗作为侵入式BCI领域领军企业,单笔融资均在亿元以上。

非侵入式领域,强脑科技(浙江)全年完成 2 起融资(Pre-B 轮 3000 万美元、战略投资 2000 万美元),累计融资额达 5000 万美元,凸显其在非侵入式 BCI 领域的领先地位。

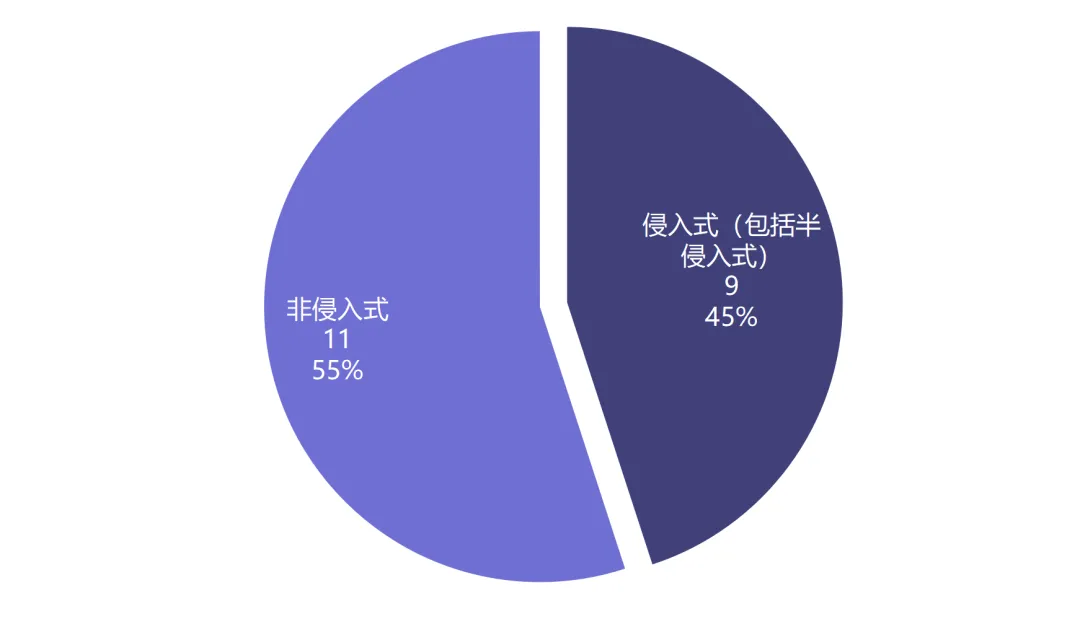

图 2025年我国非侵入式、侵入式脑机接口领域融资企业数量分布

表 2025年我国脑机接口领域单笔融资金额1亿元以上企业列表

2.2 融资轮次分析

从融资轮次分布来看,行业资本主要集中于早期阶段,符合技术驱动型行业的发展规律:

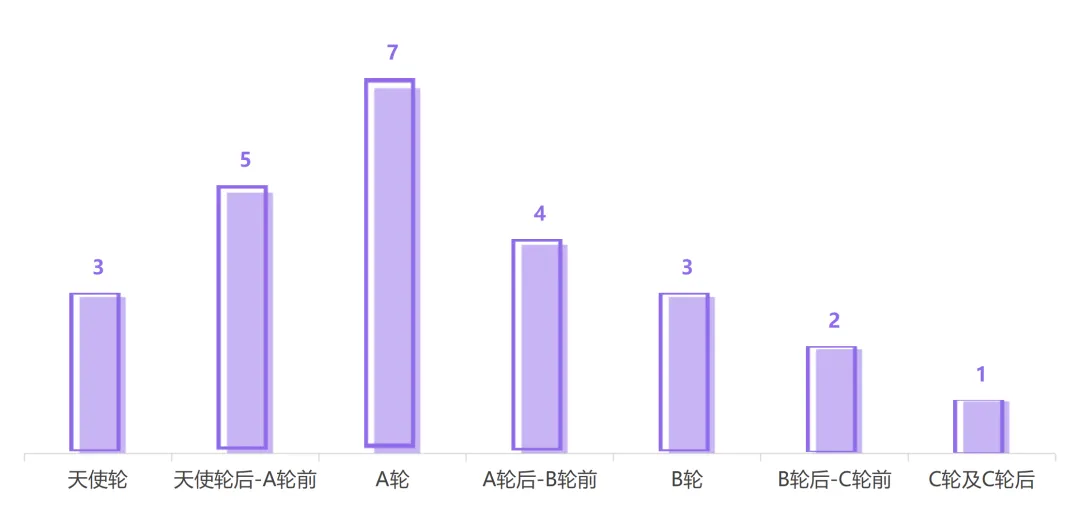

A 轮融资占主导:A 轮至B轮前融资 11 起,占总融资事件的 44%,说明行业内多数企业已完成初步技术验证,进入产品研发和市场拓展的关键阶段,需要资本支持加速发展。

天使轮融资活跃:天使轮至A轮前融资 8 起,占总融资事件的 32%,反映出资本市场对 BCI 技术前景的高度认可,愿意为早期项目承担较高风险。

成长期融资逐步显现:B 轮及 B轮后融资共 6 起,占总融资事件的 24%,表明部分领先企业已进入规模化发展阶段,开始向商业化落地迈进。

战略投资开始布局:战略投资3起,其中1起为三七互娱投资强脑科技,显示出跨界资本对 BCI 行业的关注,可能推动 BCI 技术在游戏、娱乐等非医疗领域的应用。

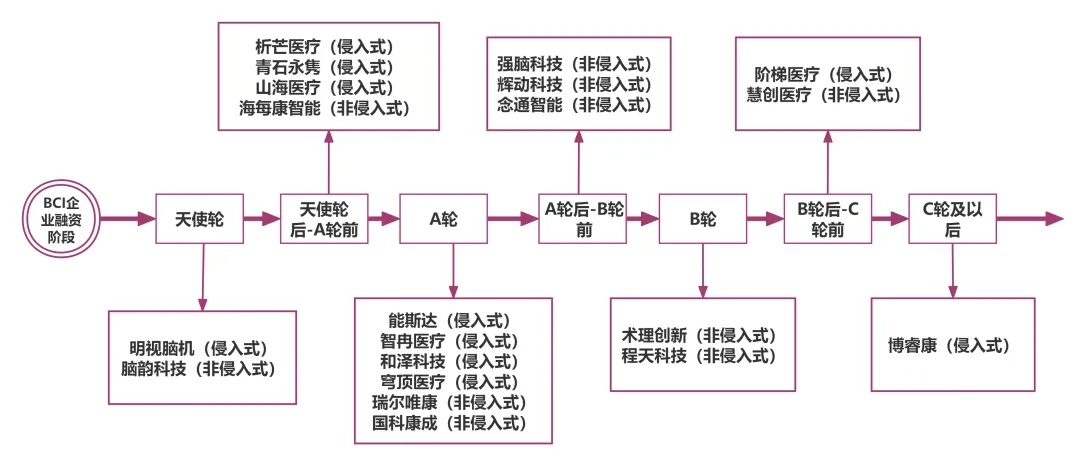

图 2025年我国BCI领域企业各阶段融资次数分布

图 2025年我国BCI领域各阶段融资企业分布

2.3 投资机构分析

2025 年参与 BCI 行业投资的机构呈现 “多元化特征”,涵盖专业 VC/PE、产业资本、政府引导基金等多种类型:

专业投资机构:兴富资本、清源投资、鼎释诚、银杏道投资等专注于硬科技、医疗健康领域的投资机构是行业投资主力,体现了专业资本对技术价值的判断。

产业资本:道氏技术(新材料企业)、三七互娱(游戏企业)等产业资本的进入,为 BCI 技术带来了产业链资源和跨界应用场景。

政府背景机构:上海国投等政府引导基金的参与,反映出政策对 BCI 行业的支持,有助于引导社会资本向关键技术领域聚集。

03

地域分布分析:长三角地区成产业核心聚集区

3.1 地域分布特征

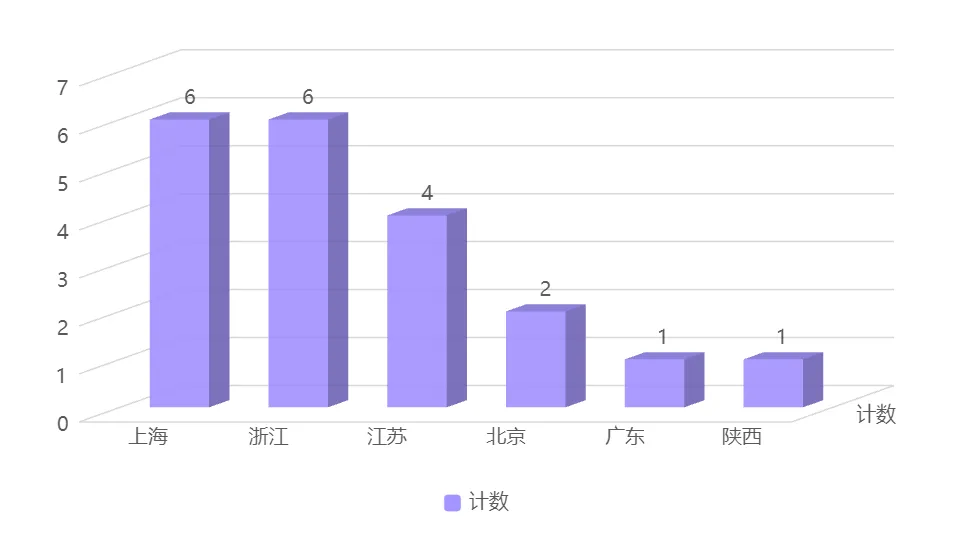

从融资事件的地域分布来看,中国 BCI 行业呈现 “高度集中,区域分化” 的特点,长三角地区(上海、浙江、江苏)成为绝对核心:

长三角地区主导:上海、浙江、江苏三省(市)共发生 16 起融资事件,占总融资事件的 64%,其中上海和浙江各 6 起(均占 24%),江苏 4 起(占 16%)。

京津冀地区次之:北京发生 2 起融资事件,占总融资事件的 8%,作为全国科技创新中心,北京在 BCI 基础研究领域仍具有优势。

其他地区分散:陕西、广东各 1 起,其他地区暂无融资记录,反映出 BCI 产业在地域分布上的不均衡性。

图 2025年我国BCI领域企业融资地域分布图

3.2 区域聚集原因分析

长三角地区成为 BCI 产业核心聚集区,主要得益于以下优势:

科研资源密集:长三角地区拥有中科院脑智卓越创新中心、上海交通大学、浙江大学、东南大学等顶尖科研机构,为 BCI 技术研发提供了人才和技术支撑。

产业配套完善:长三角地区医疗器械产业基础雄厚,在精密制造、生物材料、电子元件等领域具有完整产业链,能够满足 BCI 设备研发和生产需求。

资本活跃度高:上海、杭州、苏州等城市是中国风险投资的重要聚集地,为 BCI 企业提供了充足的资本支持。

政策支持有力:地方政府对脑科学和类脑研究高度重视,出台了一系列扶持政策,如上海的 “脑科学与类脑研究” 专项、浙江的 “数字经济” 扶持政策等。

04

技术发展分析:侵入式技术、分侵入式互为补充,关键技术不断突破

4.1 技术路线分布

2025 年中国 BCI 行业技术路线呈现 “侵入式、非侵入式互为补充” 的格局:

侵入式 BCI 受投资者青睐:9 家企业(占 45%)专注于侵入式 BCI 技术,主要应用于医疗领域(如神经疾病治疗、运动功能恢复等)。

非侵入式 BCI 稳步发展:非侵入式 BCI 技术在特定领域取得突破,如强脑科技的 “脑电帽 + 外骨骼康复系统”、慧创医疗的 “近红外光谱脑功能成像设备” 等。

虽然业内多称非侵入式BCI领域更为成熟,但从融资情况看,非侵入、侵入式平分秋色。2025年获得融资的BCI企业中,9家为侵入式技术,占比45%;11家为非侵入式技术,占比55%。

而从融资金额看,侵入式企业单笔融资金额要高于非侵入式。2025年,共5次融资单笔金额在1亿元以上,共涉及3家企业,其中2家为侵入式技术,为阶梯医疗、智冉医疗;1家为非侵入式技术,为强脑科技。

侵入式技术受青睐的主要原因:

医疗需求驱动:侵入式技术在帕金森病、癫痫、脊髓损伤等疾病治疗方面具有不可替代的优势,临床需求迫切。

技术突破支撑:国内在柔性电极、生物相容性材料、信号处理算法等关键技术领域取得突破,降低了侵入式技术的手术风险和成本。

国际竞争推动:受 Neuralink 等国际巨头影响,国内企业加大了侵入式技术研发投入,以抢占技术制高点。

BCI企业所涉类别较广,侵入式领域,既包括电极+系统集成+临床转化全链条的企业,也有深耕电极、DBS、电生理、视觉重建等领域企业;非侵入式领域,既包括脑电帽+外骨骼康复系统的企业,也包括深耕TI、近红外、深脑刺激、入耳式等技术的企业。

表 2025年获融资BCI企业类别

4.2 核心技术优势分析

从企业技术优势来看,2025 年中国 BCI 行业在以下关键技术领域取得显著进展:

电极技术创新:阶梯医疗开发的柔性电极柔性超过 Neuralink 百倍,大幅提升了电极的生物相容性和使用寿命,降低了术后并发症风险。

信号采集技术突破:慧创医疗推出全球首款获医疗器械注册证的超 100 通道近红外脑功能成像设备,实现了高分辨率脑功能监测。

算法优化升级:强脑科技在智能假肢算法方面取得突破,提升了外骨骼康复系统的控制精度和响应速度。

多模态融合技术:部分企业开始探索 “脑电信号 + 近红外光谱 + 其他生理信号” 的多模态融合技术,以提高信号采集的准确性和稳定性。

4.3 科研机构合作情况

科研机构与企业的协同创新是推动 BCI 技术发展的重要力量:

合作比例:50% 的 BCI 企业具有明确的科研机构背景,反映出产学研结合的紧密程度。

主要合作机构:中科院脑智卓越创新中心(与阶梯医疗合作)、北京航空航天大学(与慧创医疗合作)等顶尖科研机构成为主要合作对象。

合作模式:主要采用 “技术转让”“联合研发”“人才合作” 等模式,实现科研成果的快速转化。

表 2025年获融资BCI企业与科研机构协同情况列表

05

技术挑战与伦理风险

信号稳定性问题:无论是侵入式还是非侵入式技术,脑信号的长期稳定性仍是主要挑战,受生理状态、环境干扰等因素影响较大。

生物相容性瓶颈:侵入式电极长期植入后可能引发免疫反应和组织纤维化,影响信号采集质量和设备使用寿命。

理论支撑不足:BCI企业普遍表示缺乏更为先进的基础理论支撑,反映出 BCI 技术在脑科学基础研究方面仍存在短板,制约了技术的进一步突破。

伦理争议:侵入式 BCI 涉及大脑隐私、神经安全等伦理问题,可能引发社会争议,影响行业发展。

06

行业发展趋势预测

6.1 技术发展趋势

侵入式与非侵入式技术融合:未来将出现 “侵入式 + 非侵入式” 混合技术路线,结合两者优势,在信号精度和安全性之间取得平衡。

人工智能深度赋能:AI 算法将在脑信号解码、噪声去除、自适应调整等方面发挥更大作用,提升 BCI 设备的智能化水平。

微型化与便携化:随着微电子技术的发展,BCI 设备将向微型化、便携化方向发展,提高用户体验和实用性。

6.2 市场发展趋势

医疗领域率先突破:帕金森病治疗、脊髓损伤康复、意识障碍评估等医疗场景将成为 BCI 技术商业化的主要突破口。

非医疗领域快速崛起:消费电子(如智能头盔)、游戏娱乐(如脑控游戏)、军事国防等非医疗领域的应用将逐步成熟,成为行业新的增长点。

市场规模快速增长:预计未来 5 年,中国 BCI 行业市场规模将保持 50% 以上的年均增长率,2030 年达到百亿级规模。

附:2025年我国获融资BCI企业总表

微信扫码加入医工融创群