贵州省是我国西南地区的重要经济走廊,煤炭和药材等矿产及生物资源储量丰富。依托资源基础,贵州省形成了以食品饮料、煤炭、电力、电子信息、大健康、旅游等为主导的产业格局,是我国白酒和能源产业发展的重要载体,也是大数据、大健康产业发展深具潜力的区域。近年来,贵州省经济实力逐年增强,增速位居全国前列。得益于经济快速赶超和上级补助持续大力支持,贵州省可支配财力逐年增强。由于交通基础设施、公益性项目等投入较大,目前贵州省已积聚较大规模政府债务,主要集中于市县级政府,规模在全国排名前列。2015年以来贵州省发行了较大规模的地方政府债券,以置换债为主,有利于缓解市县级债务偿付压力,同时有助于减轻举债主体财务费用负担。

贵州省各州市经济及财力水平存在一定分化,黔中经济区的中心贵阳市、黔北经济协作区的中心遵义市经济及财政实力相对较强,在省内排名靠前;以毕节市、六盘水市为代表的毕水兴经济区经济发展以煤炭、电力等传统产业为主,具有相对优势的工业基础,但资源依赖型产业面临转型升级压力,财力增速在省内相对靠后;其他地区经济发展及财力水平相对落后。近年来,贵州省下辖各州市经济增速总体仍维持两位数水平,但受宏观经济下行压力影响而呈下滑态势。得益于上级转移支付,各州市一般公共预算平衡情况尚好。债务方面,贵州省城投债余额位列全国中游水平,地方财力可对城投债存续余额形成一定覆盖,但其中贵州省省本级、遵义市和铜仁市城投债偿付压力相对较大。

一、贵州省经济财政实力及债务分析

贵州省是我国西南地区的重要经济走廊,煤炭和药材等矿产及生物资源储量位居全国前列。依托资源基础,贵州省形成了食品饮料、煤炭、电力、电子信息、大健康、旅游等为主导的产业格局,是我国白酒和能源产业发展的重要载体,也是大数据、大健康产业发展深具潜力的区域。近年来,贵州省经济保持快速增长态势,增速在全国排名靠前,经济赶超速度较快。

贵州省位于我国西南地区,东临湖南,南毗广西,西连云南,北接四川和重庆,是我国中部和西部地区的结合地带,连接成渝经济区、珠三角经济区、北部湾经济区,是我国西南地区的重要经济走廊,同时也是长江经济带覆盖省份。近年来贵州省经济保持快速增长态势,后发优势明显。2013-2015年贵州省分别实现地区生产总值8086.86亿元、9266.39亿元和10502.56亿元,年复合增长率为13.96%。2015年贵州省地区生产总值占全国GDP的1.55%,在全国31个省市中居25位,按可比价格计算,同比增长10.7%,经济增速高于全国GDP平均增速3.8个百分点,位列全国第二位[1]。2016年1-9月,贵州省实现地区生产总值8135.38亿元,同比增长10.5%,增速高出全国水平3.8个百分点,居全国前列。

近年来,贵州省持续推进产业结构调整优化。2015年贵州省实现第一产业增加值1640.62亿元,同比增长6.5%;实现第二产业增加值4146.94亿元,同比增长11.4%;实现第三产业增加值4715.00亿元,同比增长11.1%。三次产业结构比重由2013年的12.3:40.6:47.1调整为2015年的15.6:39.5:44.9,第三产业比重较2013年提升2.24个百分点。

贵州省矿产及生物资源丰富,其中重晶石、稀土矿、磷矿、锰矿、铝土矿、煤炭等资源储量在全国排名前五;药用植物资源超过3700种,约占全国中草药品种的80%,是全国四大中药材产区之一。此外,贵州省是白酒生产大省,白酒酿造历史悠久,在全球范围具有市场竞争力。依托资源优势,贵州省形成了以三、二产业为主,以食品饮料、煤炭、电力、电子信息、大健康、旅游等为主导的产业格局。具体来看,工业方面,贵州省已形成酒、饮料和精制茶制造、烟草、煤炭、电力等传统产业和电子信息、大健康、新型建筑和建材等新兴产业为主导的工业体系格局。2015年贵州规模以上工业增加值3550.13亿元,同比增长9.9%,其中煤电烟酒四大传统行业实现增加值2069.07亿元,占规模以上工业增加值的比重58.3%。医药制造业,计算机、通信和其他电子设备制造业增加值分别突破100亿元和50亿元,分别同比增长6.9%和102.0%;装备制造业和高技术产业工业增加值分别同比增长24.0%和22.5%。服务业方面,贵州省通过出台促进大数据服务、旅游、商贸物流、养老等产业发展的政策推动现代服务业的发展,传统服务业占比有所下降。2015年以交通运输、仓储和邮政业,批发和零售业,住宿和餐饮业等为主的传统服务业增加值占第三产业增加值比重为41.40%,较2014年下降1.61个百分点。贵州省境内以高原山地和丘陵为主,喀斯特地貌[2]分布广泛,因此大力开发山地旅游业,近年来金融、旅游等行业增长较快,推动2015年第三产业增加值同比增长11.1%至4715.00亿元。

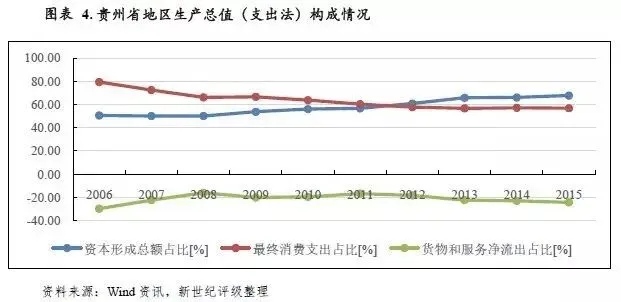

投资和消费是拉动贵州省经济增长的主要动力,近年来两者对全省地区生产总值贡献率合计超100%,其中固定资产投资居主导地位。贵州省固定资产投资主要集中于基础设施建设、工业和房地产开发等方面,为进一步发挥西南地区重要的交通枢纽功能,同时推进工业强省战略,近年来贵州省投资快速增长。2015年全省固定资产投资[3]为10676.70亿元,同比增长21.6%,增速较2014年回落2.0个百分点,但仍高于全国11.6个百分点,居全国第一位。其中,基础设施是全省投资的重要支撑,由于区域环境限制,主要体现于交通运输业等。2015年全省基础设施投资4137.35亿元,同比增长22.3%,占全省固定资产投资的比重为38.8%。工业投资主要体现于制造业等,2015年贵州省工业完成投资2746.22亿元,同比增长17.5%,占全省固定资产投资的比重为25.7%。其中,制造业投资1795.67亿元,同比增长18.4%。2015年以来贵州省房地产开发需求不足,2015年房地产开发投资为2205.09亿元,同比仅增长0.8%,较2014年下降11.4个百分点,增速下滑明显;土地购置面积601.20万平方米,同比下降35.8%。

消费方面,近年来,随着贵州省经济稳步增长,居民收入和城镇化水平逐年提高,消费总量持续扩张。2015年贵州省实现社会消费品零售总额3283.02亿元,同比增长11.8%,其中城镇消费品零售总额占比81.99%。限额以上商品零售额中,通讯器材类,建筑及装潢材料类,粮油、食品类,中西药品类,烟酒类,汽车类实现较大幅度增长,分别同比增长22.1%、19.5%、19.4%、16.1%、13.0%和12.6%。

对外贸易方面,随着交通条件的改善、物流成本的节约,贵州省对外贸易规模快速扩张,但整体看,全省对外贸易的发展主要依靠能矿产业,出口集中于化肥、轮胎、白酒及重晶石等传统产品,经济外向度不高,货物和服务净出口对经济增长的拉动有限。2015年全省进出口总额为761.22亿元,占全国进出口总额的0.31%,同比增长14.9%,增速居全国第3位,对外贸易依存度为7.25%。

目前,贵州省积极主动对接“西部大开发”和“长江经济带”国家发展战略,利用国家政策支持和自身区位、资源优势,加快基础设施和民生建设,改善交通条件,营造良好的外部发展环境;在国家深化改革开放和重大战略推进、推动创新驱动和产业转型、促进扩大消费和消费结构升级的背景下,贵州省继续实施大扶贫、大数据两大战略,全力推进供给侧结构性改革,不断促进产业结构调整和转型升级;继续推进工业强省和城镇化战略,积极培育地区增长极,拉动内需增长,最终促进经济平稳增长。

得益于经济的快速赶超和上级政府的持续大力支持,贵州省可支配财力保持增长态势,财政平衡能力较强;近年来全省一般公共预算收入增速居全国前列;持续稳定的中央转移支付大幅增强了全省的财政保障能力,较好地满足了民生、基础设施建设等领域的支出需求;全省政府性基金预算收入以国有土地使用权出让收入为主,虽受土地市场行情影响而有所减少,但仍可覆盖政府性基金预算支出。

得益于经济快速赶超以及上级政府的持续大力支持,近年来,贵州省可支配财力[4]持续增长,2013-2015年分别为4605.23亿元、4985.83亿元和7648.28亿元,其中一般公共预算收入总计占比较高,分别为73.62%、78.54%和75.73%,收入结构较稳健。同期,贵州省省本级可支配财力分别为912.79亿元、1188.16亿元和1208.53亿元,其中上级补助收入占比分别为47.47%、50.19%和40.59%,贵州省省本级可支配财力对上级补助依赖程度较高。

近年来随着产业结构的持续调整,贵州省一般公共预算收入持续增长。2013-2015年,全省分别完成一般公共预算收入1206.41亿元、1366.67亿元和1503.38亿元,同比分别增长18.97%、13.28%和10.00%,虽增幅有所放缓,但近三年均高于全国一般公共预算收入增幅。贵州省一般公共预算收入以税收收入为主,2013-2015年税收比率[5]分别为69.60%、75.12%和74.90%。贵州省全省税收收入主要由营业税、企业所得税、耕地占用税和增值税等构成。从具体收入规模看,近三年全省税收收入保持增长,2013-2015年贵州省税收收入分别为839.67亿元、1026.70亿元和1125.96亿元,同比增幅分别为23.18%、22.27%和9.7%,2015年增速下滑明显主要系受宏观经济下行压力及“营改增”的逐步实施影响,贵州省企业所得税和营业税增速放缓。中央对贵州省的财政支持力度较大,近年中央对贵州省的转移支付规模持续扩大且持续性强,对全省财力形成较强支撑。2013年,中央对贵州省的转移支付同比增长9.45%;2014年及2015年贵州省一般公共预算中央各项转移支付分别为2142.83亿元和2347.19亿元;近三年全省一般公共预算中上级补助占可支配财力比重处于30%-45%范围内。此外,考虑到上年结余及调入资金等因素,2013-2015年全省一般公共预算收入总计分别为3390.47亿元、3915.88亿元和5792.00亿元,同比分别增长11.38%、15.50%和47.91%,2015年增速较快系新增债务转贷收入[6]所致。

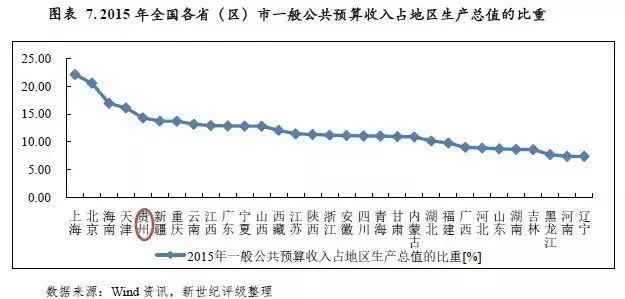

与经济总量相比,贵州省一般公共预算收入占地区生产总值比重较高,2013-2015年分别为15.07%、14.77%和14.31%,2015年在全国各省(区)市中排名第5位,处于较高水平,但近年来单位地区生产总值形成财政收入的能力有所下降。

贵州省一般公共预算支出主要涉及教育、农林水事务、交通运输、一般公共服务、医疗卫生、社会保障和就业、住房保障等多个领域。贵州省近年来不断加大对教育和交通运输的投入力度,2013-2015年贵州省九项民生类重点支出[7]金额分别为1962.27亿元、2348.53亿元和2440.62亿元,占一般公共预算支出的比重分别为63.66%、66.29%和61.95%。2013-2015年贵州省一般公共预算自给率[8]分别为39.14%、38.58%和38.16%,处于较低水平。但考虑到中央持续增长的转移支付支持,贵州省一般公共预算收支整体平衡情况较好。

贵州省政府性基金预算收入主要由国有土地使用权出让收入和国有土地收益基金收入构成,且两者来源主要集中于市县级政府,近三年受房地产及土地市场行情变化以及11项政府性基金转列一般公共预算影响而有所减少。2013-2015年,贵州省全省政府性基金预算收入分别完成1011.09亿元、838.52亿元和661.86亿元。考虑上级补助收入、上年结余等因素,2013-2015年贵州省全省政府性基金预算收入总计分别为1197.61亿元、1047.80亿元和1831.59亿元。

2013-2015年,贵州省全省政府性基金预算支出分别为1028.32亿元、842.56亿元和651.80亿元,从支出结构看,贵州省全省政府性基金预算支出主要集中于城乡社区事务支出,主要包括征地和拆迁补偿支出、土地开发支出和城市建设支出等。贵州省政府性基金预算的收支受房地产和土地市场影响较大,近年来地方政府自身产生的基金收入可覆盖其大部分支出,2013-2015年贵州省政府性基金预算自给率分别为98.32%、99.52%和101.54%。得益于持续的上级补助收入,近年来贵州省全省政府性基金预算收支总计均实现平衡且有一定结余。2013-2015年全省政府性基金预算收支年终结余分别为161.19亿元、196.39亿元和187.13亿元。

由于市政交通、教育及民生等方面的大力投入,贵州省形成了较大规模的政府性债务,规模及债务率等指标位于全国前列。但近年来贵州省政府不断完善政府债务管理体制机制,管控措施逐步加强。

由于市政交通、教育及民生等方面的大力投入,贵州省形成了较大规模的政府性债务,总债务率等指标位于全国前列。根据2014年1月公告的《贵州省政府性债务审计结果》,截至2013年6月末,贵州省政府性债务总额为6321.61亿元,在当期全国已公开政府性债务审计数据的30个省市[9]中降序位列第13位。其中政府负有偿还责任的债务、负有担保责任的债务及可能承担一定救助责任的债务占比分别为73.12%、15.40%和11.48%。从举债主体所在地方政府层级来看,2013年6月末,贵州省省级、市级、县级、乡镇的债务比重分别为25.00%、20.32%、52.80%和1.88%,其中县级债务占比较高。市县级以下债务以政府负有偿还责任的债务为主,省级债务以或有债务为主。从举债主体看,贵州省融资平台公司、政府部门和机构是政府性债务的主要举债主体,2013年6月末债务余额分别2085.70亿元和1826.00亿元。从债务资金来源看,银行贷款和BT融资是贵州省政府融资的主要来源,截至2013年6月末分别为2386.62亿元和1863.67亿元。从债务资金投向看,贵州省政府性债务资金主要用于基础设施建设和公益性项目,较好地保障了全省经济社会发展的资金需要,推动了民生改善和社会事业发展。

截至2012年末,全省政府负有偿还责任债务的债务率为83.62%,折算后总债务率为92.01%,位列当年末全国各省第3位,但仍处于可控范围。截至2014年末,贵州省负有偿还责任的债务为8774.28亿元,位列当年末全国各省第5位,较2013年6月末增长89.81%。根据贵州省政府最新披露的债务数据[10],截至2015年末,贵州省政府债务余额为8754.81亿元,较2014年末减少19.47亿元,估算债务率[11]约114%,处于相对偏高水平。

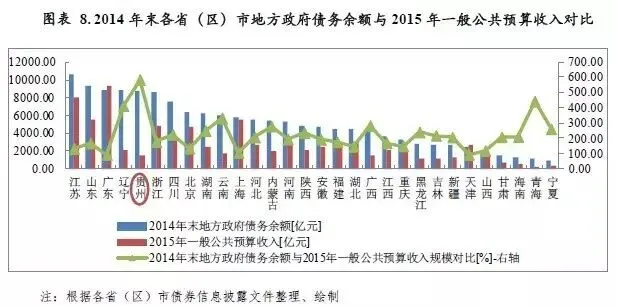

以地方政府债务余额与一般公共预算收入规模相对比,2014年末贵州省地方政府债务余额是其2015年一般公共预算收入的5.84倍,位列全国各省(区)市首位。此外,青海省、辽宁省、云南省、广西壮族自治区和内蒙古自治区地方政府债务余额分别是其2015年一般公共预算收入的4.42倍、4.13倍、3.32倍、2.83倍和2.79倍,位列全国各省(区)市前二至六位。

2015年以来,贵州省地方政府债券发行规模较大,以置换债为主,有利于缓解市县级债务偿付压力,同时有助于减轻举债主体财务费用负担。

经全国人大、国务院批准,2015年财政部下达了6000亿元新增地方政府债券和3.2万亿元地方政府债券置换存量债务额度。根据财库〔2015〕102号,地方政府可采用定向承销方式在置换债券限额内发行一定额度地方债。2015年,全国34个省(区)市[12]已完成公开和定向发行地方政府债券285支,发行金额合计3.84万亿元。

2015年,贵州省累计发行地方政府债券2350.01亿元,发行规模在全国34个已发债省(区、市)中位列第2位。其中公开发行2181.42亿元(其中2095.42亿元为置换债,其余86亿元为新增额度),居于全国已公开发债省(区、市)第2位;定向发行168.59亿元,居于全国已定向发债省(区、市)第18位。按债券类别分,一般债券发行规模为1456.11亿元,专项债券发行规模为893.90亿元。按发行期限分,3年期发行规模为451.82亿元,5年期发行规模为728.02亿元,7年期发行规模为691.28亿元,10年期发行规模为478.89亿元。从发行利率来看,公开发行利率低于定向发行,与前五日国债收益率均值相比,公开发行利差区间为0~35BP,定向发行利差区间为43~53BP。从同时段同期限全国各省地方债发行利率排序看,贵州省发行利率处于相对较高水平。

2015年12月,财政部下发了财预[2015]225号文件,提出对地方政府债务实行限额管理,省级人民政府要严格按照限额举借地方政府债务。2016年1月,财政部下发了财库[2016]22号文件,重申了地方政府债务限额管理原则,并对2016年地方政府债券发行工作做出了指导意见。2016年前三季度,全国34个省(区)市发行了地方政府债券,发行支数合计259支,发行金额合计5.08万亿元。

2016年前三季度,贵州省累计发行地方政府债券2389.68亿元,发行规模仅次于江苏省,位列全国第2位。其中公开发行规模为2000.00亿元(其中,1855.1亿元为置换债,144.90亿元为新增额度),定向发行规模为389.68亿元。按债券类别分,一般债券发行规模为1479.16亿元,专项债券发行规模为910.52亿元。按发行期限分,3年期发行规模为435.83亿元,5年期发行规模为759.01亿元,7年期发行规模为716.90亿元,10年期发行规模为477.94亿元。从发行利率看,公开发行利率低于定向发行,与前五日国债收益率均值相比,公开发行利差区间为4-30BP,定向发行利差区间为38-45BP。

二、贵州省下辖地级市经济发展和地方财力分析

贵州省下辖贵阳、遵义、六盘水、安顺、铜仁和毕节六个地级市,以及黔西南布依族苗族自治州、黔东南苗族侗族自治州和黔南布依族苗族自治州三个民族自治州。根据《贵州省国民经济和社会发展第十三个五年规划纲要》,贵州省区域发展规划是以城镇化战略带动区域经济发展,构建以贵阳(含贵安新区)为省域发展主核,积极培育黔中城市群,着力打造贵阳-安顺和遵义两个都市圈,加快建设以六盘水、毕节、铜仁、凯里、都匀、兴义[13]等区域中心城市为依托的六个城镇组群,积极培育盘县、德江等重要节点城市和一批重点镇,形成大中小城市和小城镇协调发展格局。目前,贵州省已形成以贵阳为中心的黔中经济区、以遵义为中心的黔北经济协作区、能源矿产资源集聚的毕水兴经济区及具有民族特色的三州经济带的区域发展格局。其中,以贵阳-安顺为核心,以遵义、毕节、都匀、凯里等城市为支撑的黔中经济区是贵州省经济发展的重点和中心。

贵州省区域经济发展程度存在一定分化,从近年发展看,贵阳、六盘水和遵义的经济发展水平相对领先,三市的人均地区生产总值均高于全省平均水平。其中,贵阳是贵州省省会城市,是先进制造业、高新技术产业和现代服务业等的集聚区,已发展成为西南地区新型工业化城市和金融商贸物流中心;六盘水是贵州西部地区中心城市和重要交通枢纽,也是全国循环经济示范城市、重要的能源原材料加工基地,当地能源和资源深加工产业、矿山机械制造业、物流业等的竞争力较强;遵义作为新型工业城市、红色旅游文化城市和黔川渝交界地区重要的经济中心,优势产业包括装备制造业、特色食品工业、现代服务业等;安顺重点发展旅游业和航空航天、汽车制造业,是国际旅游目的地城市和贵州省重要的装备制造业基地;都匀、凯里、兴义具有苗、侗、布依等民族特色,有利于发展休闲旅游、商贸物流、特色加工等业务,同时也具有承接珠三角产业转移的潜力。

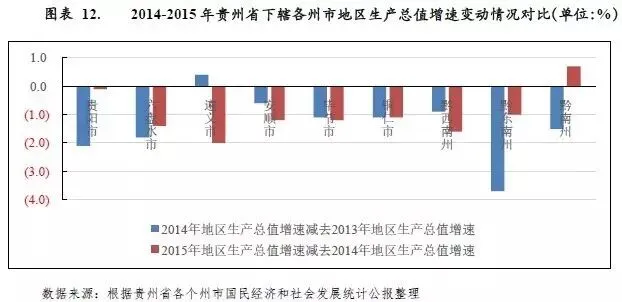

贵州省各州市经济发展存在一定分化,黔中经济区的中心贵阳市、黔北经济协作区的中心遵义市经济实力相对较强,在省内排名靠前;以毕节市、六盘水市为代表的毕水兴经济区经济发展以煤炭、电力等传统产业为主,地区具有相对优势的工业基础,但也面临转型升级压力;其他地区经济发展水平相对落后。2015年,受宏观经济下行压力影响,各地区增速有所下滑,但总体仍维持两位数增长态势。

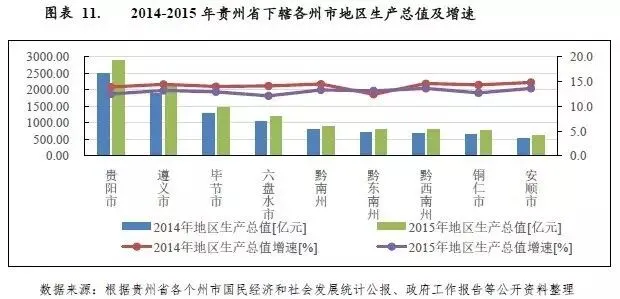

从经济规模看,贵州省区域经济存在一定的分化。贵阳经济总量在全省处于领先地位,2015年贵阳市实现地区生产总值(GDP)2891.16亿元;而排名次之的遵义、毕节和六盘水三个地区全年生产总值分别为2168.34亿元、1461.3亿元和1201.08亿元;以上四个地区的地区生产总值合计为6846.00亿元,占全部地区生产总值的比重为73.52%。其他地区经济发展水平相对落后,地区生产总值均未突破千亿元。

从经济增速看,近年来各地区国民经济增速略有下滑,但总体仍维持两位数增长态势。2015年贵州省各州市GDP增速排名第一的为安顺市和黔西南州,均为13.6%。由于产业结构单一,经济发展主要依靠煤炭开采和洗选业,2015年六盘水经济增速排名相对靠后,为12.1%。整体看,各地区经济增速差距不大。

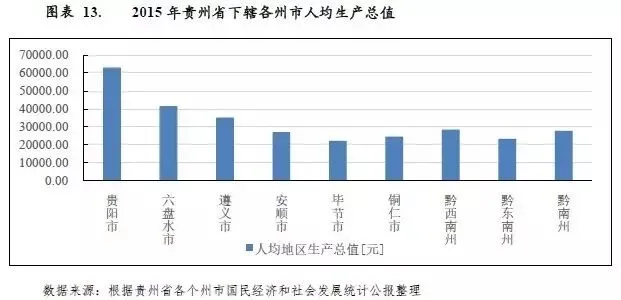

人均地区生产总值方面,2015年贵州省人均生产总值为2.98万元,其中贵阳、六盘水、遵义等地区拉动作用明显,三地区人均GDP分别为6.30万元、4.16万元和3.5万元。

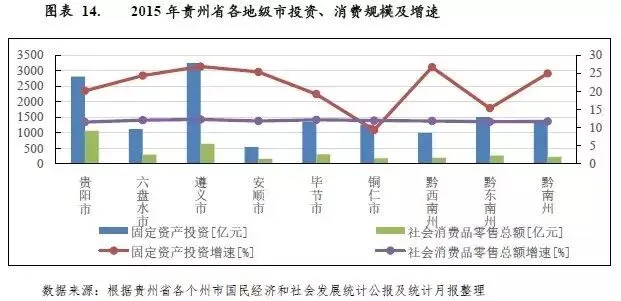

从经济发展的动力结构看,投资仍是拉动各地区经济增长的第一动力,近年来贵州省投资对经济增长的贡献率维持在70%左右;消费对经济增长的贡献率次之,对经济增长的贡献率维持在36%左右;而近年来净出口对经济增长的贡献持续处于负拉动状态。其中贵阳和遵义两市的投资、消费和进出口总额在全省均处于领先地位,从结构上看,全年投资增长快于消费增长,受经济下行压力影响,投资增速回落明显,2015年各州市固定资产投资平均增速为21.31%,较2014年回落10个百分点;同年社会消费品零售总额平均增速为11.84%,拉动内需增长任务较重。

固定资产投资方面,近年来各州市固定资产投资规模增速虽有所下滑,但仍保持高速增长,在拉动经济增长方面占有主导地位。2015年遵义市和贵阳市分别完成固定资产投资3236.91亿元和2804.45亿元,二者合计占各州市全部固定资产投资总额的42.69%。排名靠后的黔东南州、毕节市、铜仁市及六盘水市固定资产投资均在1200亿元左右。安顺市的固定资产投资规模最小,为535.43亿元。增速方面,各地区固定资产投资增速存在一定分化,整体看,投资增速逐年下滑。2015年,除铜仁市外,各地区固定资产投资增速均维持在15%以上;铜仁市固定资产投资主要集中于第三产业,2015年增速为9.3%。

消费方面,2015年各州市社会消费品零售总额均实现持续增长,且增长水平较为平衡。其中贵阳市社会消费品零售总额为1060.17亿元,占各州市全部社会消费品零售总额的32.29%。排名次之的遵义市社会消费品零售总额为639.93亿元,其他地区的社会消费品零售总额均不超过350亿元。从增速看,各地增速均与全省增速(11.8%)相近。

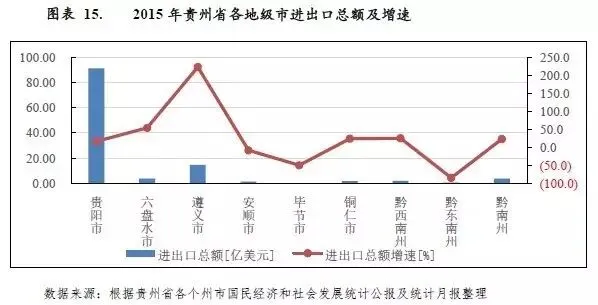

进出口方面,2015年各州市进出口总额及增速分化程度明显。规模方面,贵阳和遵义分别以91.22亿美元和14.85亿美元位列全省第一位、第二位,其他地区在当年进出口总额均不超过5亿美元。整体看,各地区进出口总额规模较小,经济外向度低。增速方面,遵义市当年进出口总额增速为222.7%,远高于其他地区;排名靠后的六盘水、黔西南州、铜仁和贵阳进出口总额增速分别为53.8%、25.2%、24.1%和16.3%。此外,黔东南、毕节与安顺进出口总额则呈现负增长,2015年分别为-84.7%、-50.1%和-8.5%。

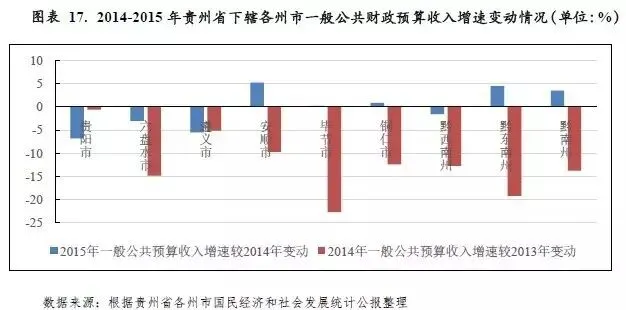

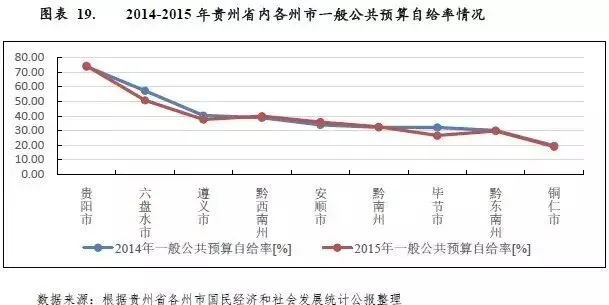

与经济实力相匹配,贵阳和遵义市一般公共预算收入规模相对较大,且税收比率较高,收入质量较好;受地区产业结构差异影响,下辖各州市一般公共预算收入增速差异明显,由于能源矿产等主导产业税源支撑力有所弱化,毕节市和六盘水市一般公共预算收入增速在全省排名靠后。贵州省下辖各州市一般公共预算自给率不高,均需依赖上级转移支付平衡资金缺口。

受宏观经济下行以及各地区产业结构差异影响,贵州省各州市一般公共预算收入增幅差异较大。2015年贵阳市继续以374.15亿元的一般公共预算收入大幅领先;排名次之的遵义市、六盘水市、黔西南州、毕节市、黔东南州和黔南州分别为177.61亿元、130.26亿元、108.23亿元、107.6亿元、103.96亿元和100.45亿元;其余地区一般预算收入均不足百亿元。从增速看,除毕节市外,近年来各地区一般公共预算收入普遍呈增长态势。受产业结构调整和宏观经济下行压力影响,毕节市主导产业煤炭等行业税源增长乏力而新能源等新兴产业尚未形成新的财源,导致地区收入降幅较大,毕节市自2014年起,一般公共预算收入呈现负增长,2015年毕节市一般公共预算收入为107.6亿元,同比减少7.3%。六盘水一般公共预算收入增速自2014年起大幅下滑,2015年为1.2%,远落后于其他地区,主要原因是六盘水税源结构依赖于能源矿产产业,而近年来传统行业增长乏力,新兴产业起步晚,尚未形成财源。

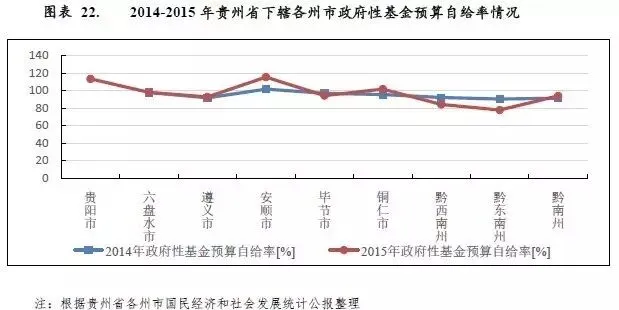

从一般公共预算收入构成看,2015年贵州省下辖各州市税收比率均在60%-80%范围内,收入质量较好。从一般公共预算自给率看,贵阳市位列首位,2015年一般公共预算自给率为74.30%,排名次之的为六盘水市,2015年为50.65%,其他地区一般公共预算自给率均未超过50%,其中铜仁市排名末位,2015年为18.90%,各地区一般公共预算收支均需依赖上级转移支付平衡资金缺口。

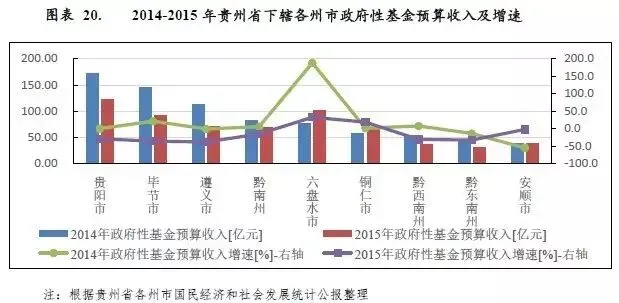

2015年贵州省下辖各州市房地产开发投资增速下滑明显,部分地区呈现负增长态势;在此背景下,多数州市政府性基金预算收入下降。与一般公共预算收入规模相比,铜仁市、毕节市和六盘水市地方财力对政府性基金预算收入的依赖度较大。

受房地产开发投资和土地购置面积大幅下滑影响,2015年贵州省政府性基金预算收入同比下降21.07%,下辖绝大多数各州市政府性基金预算收入增速下滑。除铜仁市和六盘水市外,其他地区政府性基金预算收入均呈现负增长态势。其中,遵义市、毕节市、黔东南州和黔西南州政府性基金预算收入跌幅较大,2015年分别同比下降38.08%、35.90%、32.91%和30.97%。从政府性基金预算收入规模看,2015年贵阳市、六盘水和毕节市政府性基金预算收入均以国有土地使用权出让收入为主,规模位列全省前三,分别为122.08亿元、101.21亿元和92.54亿元。

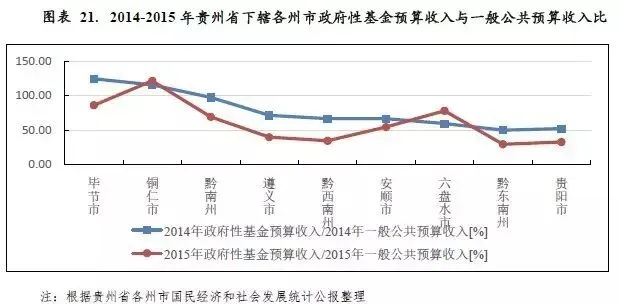

以政府性基金预算收入与一般公共预算收入规模对比,2015年铜仁市、毕节市和六盘水市政府性基金预算收入对地方财力的贡献度相对较高,当年政府性基金预算收入与一般公共预算收入比率分别为121.13%、85.95%和77.70%;黔南州、安顺市政府性基金预算收入对地方财力的贡献度次之,政府性基金预算收入与一般公共预算收入比率分别为69.09%和54.27%;其他地区政府性基金预算收入对地方财力贡献度不高,政府性基金预算收入与一般公共预算收入比率均低于40%。

从政府性基金预算自给率看,贵州省下辖各州市政府性基金预算收入对其支出覆盖程度较高,2015年各州市政府性基金预算自给率基本在90%以上。其中,安顺市、贵阳市和铜仁市政府性基金预算自给率均超过100%,2015年分别为115.51%、113.53%和101.75%,黔西南州和黔东南州政府性基金预算自给率在全省中排名靠后,2015年分别为84.22%和77.89%。

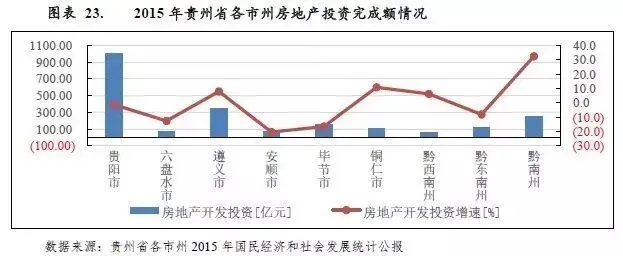

从贵州省下辖各州市房地产投资情况来看,贵阳市处于绝对领先地位,2015年为1005.00亿元,占各州市房地产开发投资总额的45.58%;其他地区房地产投资规模均未超过500亿元,总体规模较小。

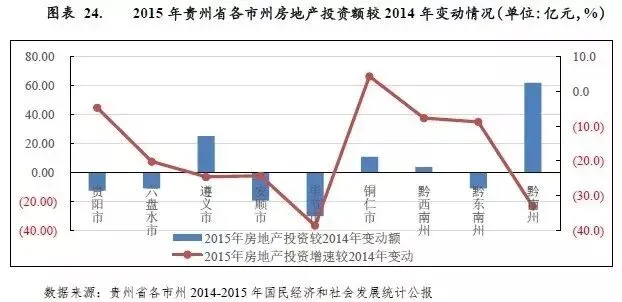

从增速看,受房地产市场行情、调控政策和需求等因素影响,2015年大部分州市房地产投资增速较2014年均有所放缓,个别州市房地产投资完成额呈负增长状态。其中贵阳市2015年房地产投资同比下降1.2%,增速较上年下滑4.7个百分点。此外,安顺、毕节、六盘水及黔东南州地区房地产投资均呈现负增长,2015年房地产投资额同比分别下降20.4%、16.5%、12.6%和8.1%。2015年房地产投资增速较2014年上升的仅铜仁市,2015年增速较上年增长4.3个百分点,但铜仁市房地产投资体量较小。此外,受城镇化进程加快、贵广高铁的开通及当地房地产政策的影响,黔南州近年来房地产投资增长处于高速,但也呈显著下滑趋势,2015年黔南州房地产投资总额为253.39亿元,同比增长32.4%,增速较2014年下滑33.1个百分点。

三、贵州省政府融资平台类企业存量债券情况

贵州省城投债余额位列全国中游水平,地方财力可对城投债存续余额形成一定覆盖,但其中贵州省省本级、遵义市和铜仁市城投债偿付压力相对较大。

从城投债存续规模看,截至2016年9月末,全国存续期内城投债数量共计6184支,存续余额共计6.39万亿元;其中贵州省城投债存续数量134支,存量债券余额合计为1683.40亿元,存量债券余额在31个省(区、市)中居第18位。从城投债的品种来看,贵州省政府融资平台类企业发行的券种包括企业债、私募债、中期票据、定向工具、公司债和短期融资券等,其中企业债余额最大,2016年9月末为916.40亿元,占贵州省城投债存续余额的54.44%;私募债和中期票据规模次之,同期末分别占贵州省城投债存续余额的17.58%和15.39%。

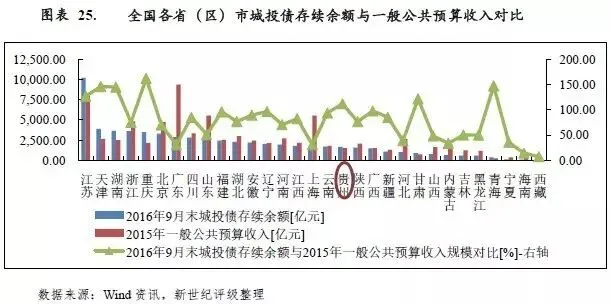

以城投债存续余额与一般公共预算收入规模相对比,2016年9月末重庆市、青海省、天津市、湖南省、江苏省和甘肃省城投债存续余额规模较大,分别为当地2015年一般公共预算收入的1.62倍、1.47倍、1.46倍、1.45倍、1.27倍和1.22倍,上述地区城投债偿付压力相对较大。2016年9月末贵州省城投债存续余额是其2015年一般公共预算收入的1.12倍,仅次于上述地区,城投债偿付压力亦相对较大。

从存续城投债区域分布看,贵州省存续期城投债发行主体主要集中于省本级和经济发展水平相对较高的州市。截至2016年9月末,贵州省省本级城投债存续余额为474.30亿元,占贵州省城投债存续余额的28.18%;经济发展水平相对较高的贵阳市和遵义市城投债存续余额分别为336.20亿元和315.10亿元,分别占贵州省城投债存续余额的19.97%和18.72%;其他地区城投债存续余额分布较均衡。

以城投债存续余额与一般公共预算收入规模相对比,遵义市和铜仁市城投债偿付压力相对较大,上述地区2016年9月末城投债存续余额均超过当地2015年一般公共预算收入,分别是当地2015年一般公共预算收入的1.77倍和1.42倍,其他地区2015年一般公共预算收入均能覆盖当地2016年9月末城投债存续余额,偿付压力相对可控。此外,省本级一般公共预算收入对城投债存续余额覆盖程度相对较低,为57.89%。

从存续城投债到期时间看,贵州省存续城投债到期时间主要分布在2017-2021年,其中,2019-2021年到期需偿还债券规模分别288.38亿元、299.78亿元和342.78亿元,合计占贵州省城投债存续余额的55.30%,主要系近年来贵州省基础设施、城镇化建设进程逐步进入扩张阶段,且在城投债相关政策刺激作用下,贵州省城投债发债规模扩张,发行债券期限主要为3-7年,导致2017-2021年到期需偿还债务规模较大。

从城投债到期的地区分布来看,贵州省省本级2021年面临一定集中偿付压力,当年到期债务额为136.65亿元;贵阳市2019年到期偿付金额相对较大,为86.50亿元;遵义市2020年和2021年到期债务额相对较大,分别为86.15亿元和78.65亿元。其他地区城投债期限结构分布则较为零散,总体看,2019-2021年存在一定集中偿付压力。

[1]重庆、西藏并列第一。

[2]喀斯特地貌是指具有溶蚀力的水对可溶性岩石(大多为石灰岩)进行溶蚀等作用所形成的地表和地下形态的总称,又称溶岩地貌。

[3]500万元统计口径。

[4]可支配财力=一般公共预算收入总计+政府性基金预算收入总计+国有资本经营预算收入总计,新世纪评级定义。

[5]税收比率=税收收入/一般公共预算收入*100%。

[6]本级政府财政收到上级政府财政转贷的债务收入。

[7]公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、医疗卫生与计划生育、节能环保、农林水、住房保障等支出。

[8]一般公共预算自给率=一般公共预算收入/一般公共预算支出*100%

[9]包括省、自治区、直辖市,下同。

[10]债务余额数据来源于贵州省十二届人大常委会第二十三次会议上公布的《贵州省人民政府关于2015年全省和省本级财政决算(草案)及2016年上半年预算执行情况的报告》。

[11]此处债务率=债务余额/可支配财力

[12]2015年未发债的省(区、市)为西藏自治区和深圳市。

[13]凯里、都匀、兴义分别为黔东南州、黔南州和黔西南州的行政中心城市。

[14]图中2016年*指的是2016年10-12月。

上海新世纪资信评估投资服务有限公司(本评级机构)和/或其被许可人版权所有。

本文件包含的所有信息受法律保护,未经本评级机构事先书面许可,任何人不得复制、拷贝、重构、转让、传播、转售或进一步扩散,或为上述目的存储本文件包含的信息。

本文件中包含的信息由本评级机构从其认为可靠、准确的渠道获得,因为可能存在人为或机械错误及其他因素影响,上述信息以提供时现状为准。特别地,本评级机构对于其准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的陈述或担保。在任何情况下,本评级机构不对任何人或任何实体就a)本评级机构或其董事、经理、雇员、代理人获取、收集、编辑、分析、翻译、交流、发表、提交上述信息过程中可以控制或不能控制的错误、意外事件或其他情形引起的、或与上述错误、意外事件或其他情形有关的部分或全部损失或损害,或b)即使本评级机构事先被通知该等损失的可能性,任何由使用或不能使用上述信息引起的直接或间接损失承担任何责任。

本文件所包含信息组成部分中信用级别、财务报告分析观察,如有的话,应该而且只能解释为一种意见,而不能解释为事实陈述或购买、出售、持有任何证券的建议。本评级机构对上述信用级别、意见或信息的准确性、及时性、完整性、针对任何商业目的的可行性及合适性不作任何明示或暗示的担保。信息中的评级及其他意见只能作为信息使用者投资决策时考虑的一个因素。相应地,投资者购买、持有、出售证券时应该对每一只证券、每一个发行人、保证人、信用支持人作出自己的研究和评估。