全文概览:

区域概况:安徽省位于我国华东地区,长江三角洲腹地,属于中国东部经济区,东连江苏、浙江,西接湖北、河南,南临江西,北靠山东;全省辖境面积14.01万平方公里,占全国总面积的1.45%。安徽省下辖16个地级市、61个县(市),截至2016年末全省常住人口6195.5万人。

经济实力:作为我国重要的农产品生产、能源、原材料和加工制造业基地,安徽省材料、汽车及零部件制造、化工及专用装备制造等传统优势产业发展基础较好,产业竞争力强。近年来,安徽省承接产业转移效应不断释放,高新技术产业发展较快,全省经济总体运行较为平稳,经济总量在全国排名中游,增速高于全国平均水平。2016年全省实现地区生产总值2.41万亿元,在全国各省市中排名第13位,按可比价格计算,较上年增长8.7%;人均生产总值为39092元,比上年增长7.92%[1],位列各省市第25位。投资和消费仍是拉动安徽省经济增长的主要动力,2016年全省完成固定资产投资2.68万亿元,同比增长11.7%,主要投向制造业、房地产业和基础设施行业;社会消费品零售总额1.00万亿元,同比增长12.3%。

从下辖地级市的经济情况看,各地市经济发展较不均衡,省会城市与其他地市间经济发展水平差距明显;皖江城市带依托沿江优势和产业转移政策的支持,经济带动效应持续增强,对全省经济支撑作用日益凸显;皖北六市煤炭、农产品、劳动力等资源要素富集,但经济发展相对滞后。2016年省会合肥市实现地区生产总值6274.30亿元,位列全省第一;排名次之的芜湖市在承接产业转移政策的支持下,实现地区生产总值2699.44亿元;其他各市经济实力相对较弱,生产总值规模均小于2000亿元。受宏观经济下行影响,2016年安徽省内大部分地区经济增速呈下行趋势,其中淮南市、淮北市作为资源依赖型城市,面对煤炭资源枯竭、涉煤产业低迷、非煤产业对经济支撑力度不足等因素,经济增长乏力。

财政实力:得益于良好的产业基础及上级政府的持续支持,安徽省综合财力位于全国中上游。2016年安徽省一般公共预算收入为2672.79亿元,增长8.9%,位列全国第13位,其中税收收入为1857.53亿元,税收比率为69.50%;一般公共预算补助收入为2610.59亿元,增长5.04%[2],地方财力对上级补助收入的依赖度较高;在房地产市场带动下,政府性基金收入出现显著回升,2016年安徽省政府性基金收入为2450.88亿元,增长42.01%。

从下辖地级市财政实力看,安徽省各市一般公共预算收入规模与经济发展基本保持同步,合肥市财力较雄厚,芜湖市次之,其余地区财政收入水平整体较弱。2016年合肥市继续以614.85亿元的一般公共预算收入规模领先全省各地市;排名第二和第三的芜湖市和滁州市一般公共预算收入分别为298.72亿元167.31亿元;其余地区一般公共预算收入均在150亿元以下,其中淮北市以59.18亿元排名垫底。从一般公共预算收入构成看,2016年安徽省下辖各市税收收入占一般公共预算收入的比重均处于50%至82%之间。收入增长方面,安徽省各市增速分化程度明显,且2016年受“营改增”政策因素影响,多市一般公共预算收入增速较上年有所回落,其中六安市、淮北市等部分地市受宏观经济及煤炭、电力、房地产等行业景气度下行影响,财税增收乏力。政府性基金收入是安徽省各地级市财力的重要补充,受益于房地产市场回暖,2016年安徽省超半数地级市基本扭转了2015年政府性基金收入大幅下滑的局面,其中合肥市增速位列首位,2016年合肥市政府性基金收入为1110.35亿元,规模最大;阜阳市政府性基金收入对市财力的贡献度最高,2016年政府性基金收入与一般公共预算收入的比率为190.2%。

债务状况:安徽省地方政府债务余额位列全国中游,地方政府债券是省政府债务的主要构成部分。2016年末,安徽省地方政府债务余额5319.7亿元,全国排名第13位,地方政府债券是全省政府债务的主要构成部分。2017年,安徽省政府债务限额为6622.1亿元,较2016年政府债务限额增长12.4%。安徽省地方财力对债务覆盖程度较好,2016年末政府债务余额是当年财政收入合计的69%,全省地方政府债务风险整体可控。

从下辖地级市债务情况看,安徽省各市一般公共预算收入均不能覆盖当年末政府债务余额,其中亳州市、宿州市、池州市和六安市政府债务偿付压力偏大,当年末政府债务余额与2016年一般公共预算收入相比,比率均大于300%;宣城市、蚌埠市、芜湖市、黄山市和合肥市政府债务偿付压力相对较小,比率小于200%;其他各市该比率处于200%至300%之间。从城投企业债务负担看,马鞍山市、亳州市、淮北市、铜陵市、蚌埠市和六安市等地通过发行债券举债规模相对较大,2017年9月末城投企业存量债券余额均大于2016年一般公共预算收入规模。目前安徽省内大部分地区城投企业带息债务负担较重,除蚌埠市、合肥市、池州市、宣城市、滁州市和黄山市外,其他各市当年末城投企业带息债务余额与2016年一般公共预算收入的比值均超过200%。

文章正文:

(一) 安徽省经济实力分析

作为我国重要的农产品生产、能源、原材料和加工制造业基地,安徽省材料、汽车及零部件制造、化工及专用装备制造等传统优势产业发展基础较好,产业竞争力强。近年来,安徽省承接产业转移效应不断释放,高新技术产业发展较快,全省经济总体运行较为平稳,经济总量在全国排名中游,增速高于全国平均水平。

安徽省位于我国华东地区,长江三角洲腹地,属于中国东部经济区,东连江苏、浙江,西接湖北、河南,南临江西,北靠山东;全省辖境面积14.01万平方公里,占全国总面积的1.45%。安徽省下辖16个地级市、61个县(市),截至2016年末全省常住人口6195.5万人。

安徽省拥有承东启西、连接南北的区位优势,不仅是承接沿海发达地区经济辐射和产业转移的前沿地带,也是我国实施西部大开发、中部崛起发展战略的重要区域。安徽省紧靠以上海为中心的长江三角洲经济区,毗邻的江苏、浙江、山东均属于沿海发达地区,正实施产业升级换代,安徽省在承接发达地区经济辐射和产业转移方面具有先天的地理优势;同时,安徽省西与湖北、河南两省相邻,南与江西省接壤,是我国实施西部大开发、中部崛起发展战略的桥头堡。

安徽省自然和旅游资源丰富,为地方经济发展提供了有利条件。安徽省矿产资源种类繁多,储量丰富,其中煤、铁、铜、硫铁矿、水泥用石灰岩和明矾石的探明储量居多,是国家级的原材料工业基地和华东乃至全国重要的能源供应基地。同时,安徽省是我国旅游资源最丰富的省份之一,拥有黄山、九华山等10 处国家级重点风景名胜,5座国家级历史文化名城,6个国家级自然保护区,29个国家级森林公园以及56处国家重点文物保护单位。

安徽省科教资源丰富,其中省会合肥市是全国著名的科教城。截至2016年末,安徽省拥有普通高等院校109所,各类专业技术人员224.6万人,科研机构4817个;拥有国家大科学工程5个,国家重点(工程)实验室23个,省级实验室106个,部属实验室51个;拥有省级以上工程(技术)研究中心690家,其中国家级34家;拥有高新技术产业开发区18个,其中国家级4个;高新技术企业3863家,其中当年新认定964家;全年取得省部级以上科技成果560项。

安徽省交通基础设施较为发达,目前已形成铁路、公路、海运和航空等相结合的综合性交通运输体系。安徽省拥有京沪线、陇海线、京九线等多条铁路干线,其中横贯安徽省北部的陇海线,向西可以挺进中西部地区,向东则可到达连云港出海;京沪、京九两条铁路干线南北纵贯全省。截至2016年末,全省高速公路达4543公里、一级公路达3833公里、铁路营业里程达4124.4公里,其中高速铁路营业里程1354公里。境内合宁高速东达宁沪,芜宣高速南连杭州,合安高速西接武汉,合徐高速北通徐州,已基本形成一个四通八达的高速公路网络。安徽省拥有8座建成并投入使用的机场,其中合肥新桥国际机场为4E级枢纽干线机场。此外,横贯安徽省南部的长江通道,连通安庆、铜陵、芜湖及马鞍山等多个重要港口直达上海。

政策方面,2010年1月,国务院正式批复了《皖江城市带承接产业转移示范区规划》,明确将皖江城市带承接产业转移示范区定位为合作发展的先行区、科学发展的实验区、中部地区崛起的重要增长极、全国重要的先进制造业和服务业基地。皖江城市带范围为安徽省长江流域,成员包括合肥市、芜湖市、马鞍山市、铜陵市、安庆市、池州市、巢湖市[3](2011年已撤市)、滁州市、宣城市九市全境和六安市的舒城县、金安区,共59个县(市、区),辐射安徽全省。自皖江城市带示范区上升为国家战略以来,皖江地区经济增长在安徽省内处于领跑地位。而中原经济区及淮河经济带所覆盖的皖北地区7个地级市(阜阳市、淮北市、亳州市、宿州市、六安市、蚌埠市、淮南市)以及以旅游业为主的黄山市经济总量均相对较低。

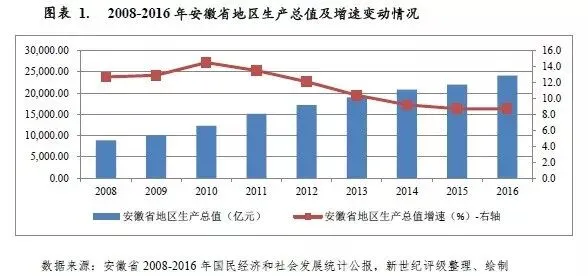

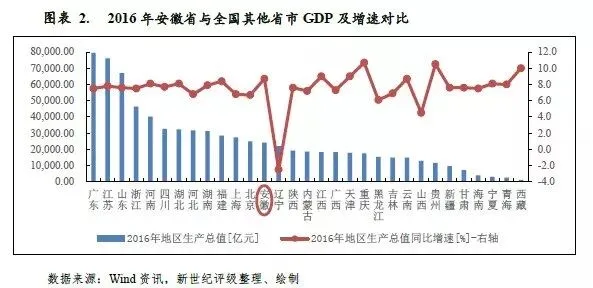

安徽省生产总值在2009年首次突破万亿,并在2010-2013年间保持了10%以上的增长速度。但在我国整体经济增速放缓、产业结构转型升级加快的背景下,2011年以来安徽省生产总值增速有所下降,但仍高于全国平均水平。2016年全省实现地区生产总值24117.9亿元,在全国各省市中排名第13位,按可比价格计算,较上年增长8.7%;人均生产总值为39092元,比上年增长7.92%,位列各省市第25位。

从三次产业结构看,安徽省经济以第二产业为主要支柱,第三产业发展相对滞后,服务业对经济发展的贡献度相对较低。2016年,安徽省实现第一产业增加值2567.7亿元,同比增长2.7%;实现第二产业增加值11666.6亿元,同比增长8.3%;实现第三产业增加值9883.6亿元,同比增长10.9%。三次产业结构比重由上年的11.2:49.7:39.1调整为10.6:48.4:41.0,产业结构不断优化。2016年,安徽省第二产业中工业贡献率为48.37%。

产业结构看,安徽省作为我国重要的农产品生产、能源、原材料和加工制造业基地,近年来工业经济发展较快,已形成材料、汽车及零部件制造、化工及专用装备制造等传统优势产业。2016年,全省实现规模以上工业增加值10081.2亿元,同比增长8.8%;高新技术产业实现规模以上工业增加值4094.9亿元,同比增长16.7%,以电子信息和家用电器、汽车和装备制造、食品医药、材料和新材料、轻工纺织、能源和新能源为主导的六大高新技术产业有力支撑了安徽省产业结构的优化升级。

投资和消费是拉动安徽省经济增长的主要动力。安徽省2016年社会消费品零售总额10000.2亿元,同比增长12.3%。其中,商品零售额8914.2亿元,同比增长12.2%;餐饮收入1086.1亿元,同比增长12.4%。同期,全省旅游总收入4932.4亿元,同比增长19.7%;全年入境旅游人数485.4万人次,同比增长9.2%。固定资产投资方面,近年来为推动承接长三角产业转移进程、调整经济结构转型升级等,安徽省全社会固定资产投资快速增长。2016年全省完成固定资产投资26758.1亿元,同比增长11.7%,主要投向制造业、房地产业和基础设施行业。其中皖江示范区固定资产投资18438.4亿元,同比增长11.7%,占全省固定资产投资的68.91%。同期全省房地产开发投资4603.6亿元,同比增长4.0%,增速较去年上升2个百分点;商品房销售面积8499.7万平方米,同比增长37.7%;商品房销售额5035.5亿元,同比增长49.4%。

安徽省对外贸易对经济增长的贡献率较低,2016年进出口总值为443.8亿美元,同比下降7.2%。其中,出口284.8亿美元,下降11.7%;进口159.0亿美元,增长2.1%。从出口商品看,机电产品和高新技术产品为安徽省主要出口商品,2016年上述两种产品分别完成出口154.2亿美元和59.7亿美元,同比下降9.6%和10.4%。

(二)安徽省财政实力分析[4]

得益于良好的产业基础和上级政府的持续支持,安徽省综合财力位于全国中上游,2016年一般公共预算收入保持稳定增长,但财政自给率仍偏低,收支平衡对上级补助收入的依赖度较高;在房地产市场带动下,当年全省政府性基金收入出现显著回升。

得益于良好的产业基础和上级政府持续支持,安徽省综合财力位于全国中上游,2014-2016年全省综合财力分别为6814.19亿元、6665.47亿元和7734.26亿元。同期,安徽省一般公共预算收入占综合财力的比重分别为32.55%、36.82%和34.56%,上级补助收入占全省综合财力的比重分别为33.99%、37.29%和33.75%,地方财力对上级补助收入依赖度大。近年来,以国有土地使用权出让收入为主的政府性基金收入波动较大,2014-2016年分别为2280.07亿元、1725.83亿元和2450.88亿元。

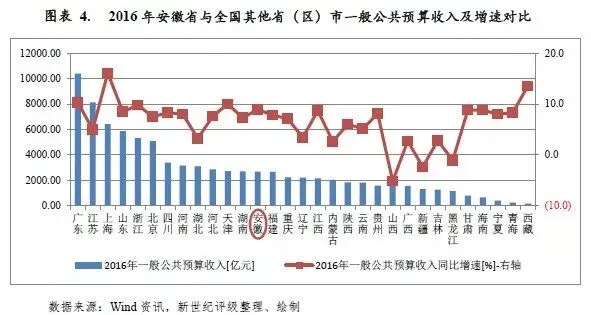

受益于产业多元化程度高,安徽省纳税主体较为广泛,一般公共预算收入中税收占比较高。2016年,安徽省一般公共预算收入在全国各省市中排名第13位,增速高于全国平均水平。2016年全省一般公共预算收入中,税收收入占比69.50%。此外,国家对于安徽省的财政补助力度显著并逐年增加,对安徽省财政收入形成了有力支撑,2014-2016年上级补助收入分别为2316.12亿元、2485.34亿元和2610.59亿元。从上级补助收入的具体构成来看,2016年主要系税收返还收入253.45亿元,一般性转移支付收入1580.27亿元以及专项转移支付收入776.86亿元。

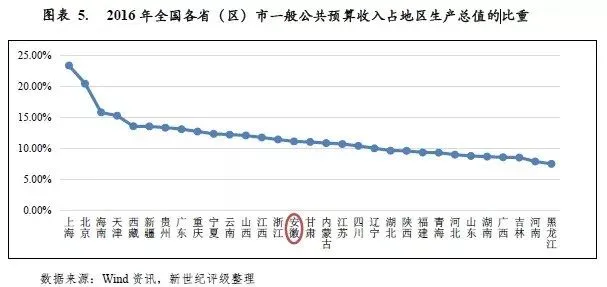

与经济总量相比,2016年安徽省一般公共预算收入占地区生产总值的比重为11.08%,位列全国各省(区)市第15位,单位地区生产总值的财政收入形成能力一般。

安徽省一般公共预算支出主要涉及教育、社保和就业、城乡社区事务、农林水、医疗卫生与计划生育、一般公共服务等多个方面,2014-2016年全省一般公共预算支出分别为4664.10亿元、5239.01亿元和5522.95亿元,分别同比增长7.2%、12.3%和5.4%,增速有所波动。民生支出[5]是安徽省一般公共预算支出的主要领域,2016年全省民生支出4626亿元,占全省财政支出的83.80%。同期,安徽省一般公共预算自给率(一般公共预算收入/一般公共预算支出)分别为47.56%、46.85%和48.39%,但得益于中央持续增加的补助力度,安徽省一般公共预算收支平衡情况总体较好。

安徽省政府性基金收入主要来源于国有土地使用权出让收入,近年来受房地产市场景气度等因素影响呈现波动。2014-2016年,安徽省政府性基金收入分别为2280.07亿元、1725.83亿元和2450.88亿元,其中2016年全省政府性基金收入同比增长42.01%。同年,由于城乡社区事务支出增加,政府性基金支出亦显著增长。2016年全省政府性基金预算支出2595.79亿元,增长44.54%。

安徽省下辖合肥市、芜湖市、安庆市、马鞍山市、滁州市、阜阳市、宿州市、六安市、蚌埠市、宣城市、淮南市、亳州市、淮北市、铜陵市、黄山市和池州市等16个地级市。根据《安徽省国民经济和社会发展第十三个五年规划纲要》,安徽省积极统筹四大区域板块协调发展,并将“合肥经济圈”战略升级为“合肥都市圈”,进一步加强省会城市的经济辐射作用。

四大区域分别是按地理区划的皖北、皖南、皖西三大地区和皖江城市带。安徽省“十三五”规划计划将皖江城市带承接产业转移示范区打造成全省转型发展的新支撑带,加快产业聚集和高端化发展,成为长江经济带重要战略支点;加快皖北“四化”协调发展先行区建设,进一步完善淮河生态经济带、淮河流域综合治理与绿色发展的政策支持,以新型工业化为核心,推动“四化”协同发展;建立皖南国际文化旅游示范区,促进文化旅游资源保护和深度开发,创建大黄山国家公园,同时进一步推动皖南旅游示范区交通和旅游服务设施建设;对于皖西地区,“十三五”规划要求全面贯彻落实大别山革命老区振兴发展规划,建设全国重要的特色农产品生产加工基地,建设全国知名的红色旅游胜地和文化、生态、休闲旅游目的地。

从目前区域发展水平来看,安徽省以长江和淮河为地理分界分成皖北、皖中、皖南三大区域,各区域经济发展水平存在较大分化。皖中地区包括合肥市、安庆市、滁州市、六安市四市,2016年实现地区生产总值10336.4亿元,占安徽省地区生产总值的42.86%,主要系省会合肥拉动,其余地区经济发展水平相对较差。皖北地区包括阜阳市、宿州市、蚌埠市、淮南市、亳州市、淮北市;皖南地区包括芜湖市、马鞍山市、宣城市、铜陵市、黄山市、池州市。2016年上述两地区分别实现地区生产总值6948.4亿元和7374.1亿元,皖北六市地区经济发展水平处于全省偏弱水平,但近年来差距正在缩小。此外,皖江城市带依托沿江优势和产业转移政策的支持,经济带动效应持续增强,2016年皖江示范区八市(合肥市、芜湖市、马鞍山市、安庆市、滁州市、池州市、铜陵市、宣城市)实现生产总值16025.6亿元,同比增长9.5%。

(一)下辖各市经济实力分析

安徽省各地市经济发展较不均衡,省会城市与其他地市间经济发展水平差距明显;皖江城市带依托沿江优势和产业转移政策的支持,经济带动效应持续增强。2016年合肥市经济实力在安徽省内依然保持显著领先地位;淮南市、淮北市经济对煤电化产业、煤炭工业依赖度较高,面对煤炭资源枯竭、涉煤产业低迷、非煤产业对经济支撑力度不足等因素,淮南市、淮北市经济增长乏力。此外,皖北地区经济基础均相对较为薄弱,区域经济抗风险能力总体较弱。

从经济规模来看,安徽省区域经济出现较大分化。合肥市经济总量在全省处于绝对领先地位,2016年合肥市实现地区生产总值6274.30亿元,占全省地区生产总值的26.02%,同比增长9.8%,增速位列全省第一;排名次之的芜湖市在承接产业转移政策支持下,实现地区生产总值2699.44亿元,同比增长9.7%。其余各地市经济规模均未超过2000亿元,其中地区生产总值千亿元以上的地级市包括安庆市、马鞍山市、滁州市、阜阳市、蚌埠市、宿州市、六安市、宣城市和亳州市9个,全省经济规模未超600亿元的地级市分别为黄山市和池州市。

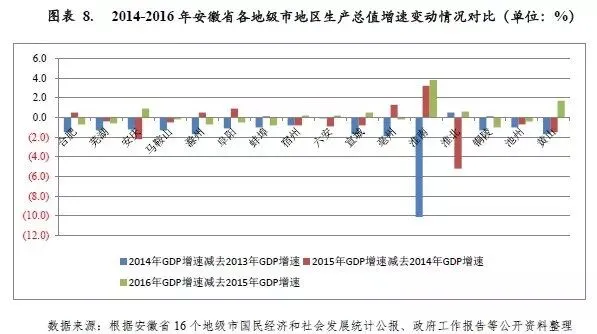

从经济增速来看,安徽省各地市国民经济总体保持平稳增长。2016年安徽省16个地级市GDP增速均未超过两位数,其中合肥市以9.8%的增速位列全省首位;增速最低的为淮北市,GDP增速为5.0%。从GDP增速变动情况看,受宏观经济下行压力影响,近年来安徽省各地市经济增速放缓,2016年大部分地市GDP增速均呈现回落态势。其中,淮南、淮北两市近年来经济增速持续较低,主要系作为资源依赖型城市,淮南淮北经济对煤电化产业、煤炭工业依赖度较高,面对煤炭资源枯竭、涉煤产业低迷、非煤产业对经济支撑力度不足等因素,经济增长乏力。

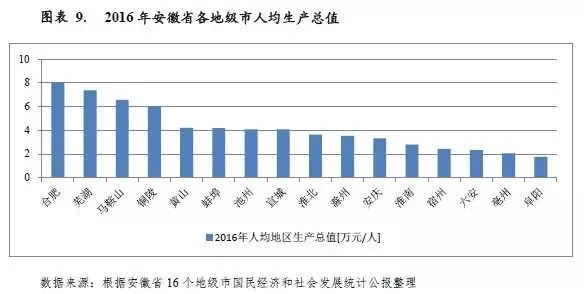

2016年安徽省人均生产总值为3.91万元,其中合肥市、芜湖市、马鞍山市对其拉动作用明显,人均GDP分别为8.01万元、7.37万元和6.56万元[6]。此外,阜阳市经济规模位于全省中游水平,但作为人口大市,其人均GDP仅为1.76万元,位列全省末位。

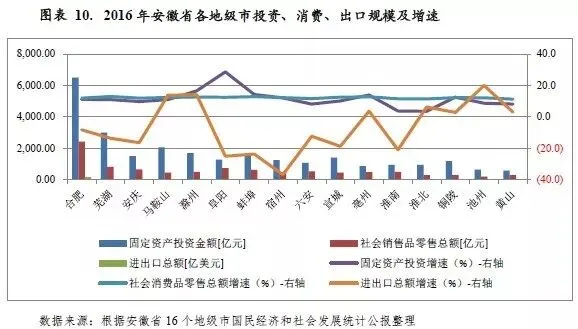

从安徽省各地市的经济发展动力结构看,投资仍是拉动经济增长的第一动力,投资对经济增长的贡献率持续增长;消费对经济增长的贡献率次之,进出口对经济增长的贡献较小。其中,合肥市投资、消费和出口规模在全省均占据绝对优势,且投资与消费持续保持两位数增长,对经济的拉动作用明显;其余各地市的投资、消费和进出口情况较为均衡,投资对经济增长的贡献作用稳居首位。

固定资产投资方面,近年来各地市固定资产投资规模持续增长,在拉动经济增长方面占有主导地位,但各地区增速分化显著。2016年合肥市固定资产投资完成6501.17亿元,同比增长11.1%,占全省固定资产投资总额的24.30%。芜湖市以3006.90亿元的投资规模排名次之;从增速看,阜阳市以28.6%的增速领先,相较省内经济规模在同一量级的其余地市,阜阳市投资规模较小,近年来房地产投资保持超高增速,在其拉动下,固定资产投资也保持较快增长。此外,淮南市和淮北市固定资产投资增速位列全省各地市最后两位,2016年分别为3.8%和3.6%。

消费方面,近年来安徽省各地市社会消费品零售总额均实现持续增长,且增长水平相对均衡。其中合肥社会消费品零售总额为2445.70亿元,占全省社会消费品零售总额的24.46%。芜湖市和阜阳市社会消费品零售总额分别为828.17亿元和759.40亿元,位列各地市二、三位。从增速看,各地市增速基本与全省增速(12.3%)保持在相对接近的水平;黄山市作为消费增速排名最后的地市,2016年为11.4%。

对外贸易方面,2016年安徽省各地市进出口总额及增速分化程度明显。合肥市以186.87亿美元位列全省第一,进出口总额大幅领先于排名第二的芜湖市(57.09亿美元),有7个地市2016年进出口总额不超过10亿美元。增速方面,2016年安徽省进出口总额增速为-7.2%,省内各地市进出口总额增速呈下降状态的包括合肥市、芜湖市、安庆市、阜阳市、蚌埠市、宿州市、六安市、宣城市和淮南市,其中降幅最大的为宿州市,同比增速为-36.7%;其余地区进出口增速为正,池州市以20.1%的同比增速位列全省各地市首位。

(二)下辖各市财政实力分析

安徽省各地市一般公共预算收入规模与经济发展状况基本保持同步,但增速分化程度明显。2016年受全面推行营改增政策影响,安徽省多地一般公共预算收入增速较上年有所回落,其中六安市和淮北市等部分地市受宏观经济及煤炭、电力、房地产等行业景气度下行影响,财税增收乏力。

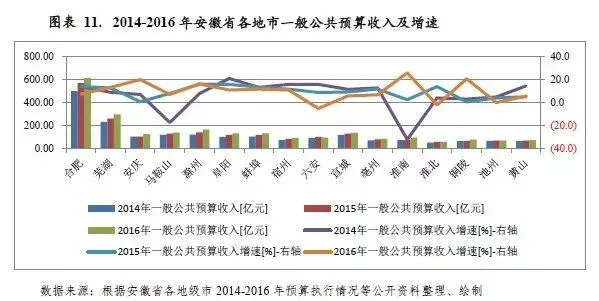

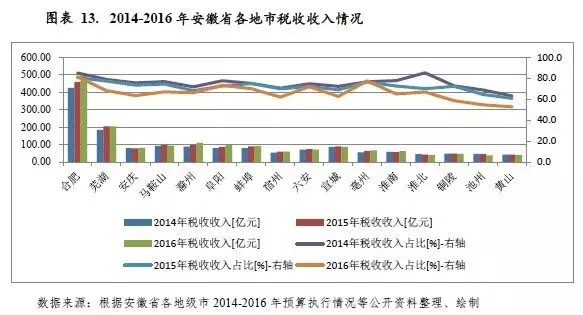

安徽省各地市一般公共预算收入规模与经济发展状况基本保持同步,合肥市财力较雄厚,芜湖市次之,其余地区财政收入水平整体较弱。2016年合肥市继续以614.85亿元的一般公共预算收入领先全省各地市;排名第二的芜湖市一般公共预算收入为298.72亿元,排名第三的滁州市一般公共预算收入为167.31亿元;其余地区一般公共预算收入均在150亿元以下,其中淮北市以59.18亿元排名垫底。

从增速来看,安徽省各地市一般公共预算收入增速分化程度明显。其中,滁州市一般公共预算收入增速近年来增长明显,2014-2016年分别为8.1%、16.3%和16.4%以上;省会合肥市增速有所放缓,2014-2016年分别为14.1%、14.2%和7.6%,经济财政实力较强的芜湖市2014-2016年增速分别为9.1%、12.8%和13.4%;一般公共预算收入实现两位数增速的地市还包括安庆市、阜阳市、蚌埠市、宿州市、淮南市和铜陵市,其中安庆市、淮南市和铜陵市表现为恢复性增长。一般公共预算收入增速低于5%的地市包括六安市、淮北市和池州市,分别为-4.9%、-1.7%和0.2%,其中六安市主要系营改增、小微企业所得税优惠范围扩大以及铁矿石资源税从价计征改革影响,淮北市主要系煤矿、电力和房地产行业景气度下降所致。

从一般公共预算收入构成看,2016年安徽省下辖各市税收收入占一般公共预算收入的比重均处于50%至82%之间,整体看安徽省下辖各市一般公共预算收入质量尚可。从一般公共预算自给率看,安徽省各地市一般公共预算收支平衡能力总体处于较低水平。2016年一般公共预算自给率排名靠前的合肥市、芜湖市、马鞍山市和铜陵市分别为71.51%、72.96%、65.48%和53.43%,其他各地市一般公共预算自给率均低于50%,均需依靠上级转移支付平衡资金缺口。

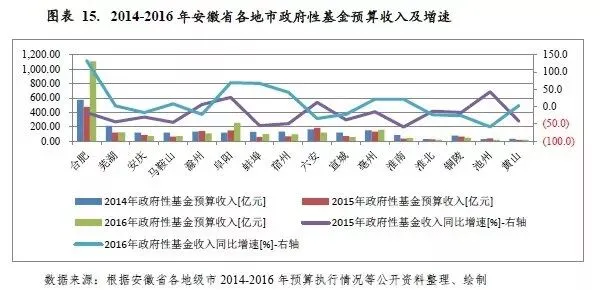

受益于房地产市场回暖,2016年安徽省大部分地市房地产开发投资增速有所回升;受此影响,全年全省超半数地级市基本扭转了2015年政府性基金预算收入大幅下滑的局面,其中合肥市增速位列首位,且当年收入基本能够较好地覆盖相应支出。2016年合肥市政府性基金收入规模优势依然最为显著,阜阳市政府性基金收入对财力的贡献度最高。

政府性基金收入是安徽省各地级市财力的重要补充。从绝对规模看,2016年合肥市政府性基金预算收入为1110.35亿元,规模最大;六安市、阜阳市、滁州市、亳州市和芜湖市均超百亿元;规模不足40亿元的地市包括黄山市、淮北市和池州市,分列安徽省各地市后三位,政府性基金预算收入分别为20.10亿元、18.67亿元和16.45亿元。从相对规模看,以2016年政府性基金收入与一般公共预算收入的比率为参考指标,阜阳市、亳州市、合肥市和六安市政府性基金收入对财力的贡献度超越一般公共预算收入,该比率分别为190.2%、181.8%、180.6%和122.5%,宿州市政府性基金对财力的贡献也相对较高,该比率为99.9%,其余各地级市该比率在75%以下,其中池州市和黄山市该比率处于较低水平,分别为23.0%和26.5%。

从增速看,2016年合肥市、芜湖市、马鞍山市、蚌埠市、宿州市、亳州市、淮南市和黄山市扭转了2015年政府性基金预算收入大幅下滑的局面,其中蚌埠市、宿州市、亳州市和淮南市均实现两位数增速的大幅增长,合肥市增速更是达133.31%;其余地级市2016年均为负增长,其中降幅较大的地市为六安市和池州市,同比分别下降34.5%和58.2%。

从政府性基金预算自给率情况看,除亳州市和池州市外,安徽省下辖各市政府性基金预算收入对其支出的覆盖程度较好,2016年政府性基金预算自给率均超过80%,其中阜阳市和合肥市政府性基金预算自给率分别为97.9%和96.6%,分列前二位。亳州市和池州市政府性基金预算收入对其支出的覆盖程度相对欠佳,2016年政府性基金预算自给率分别为73.5%和72.2%。

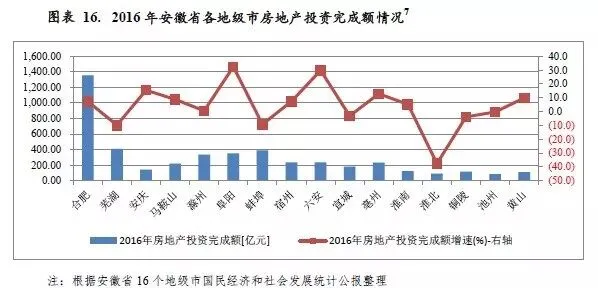

从安徽省各地市房地产投资情况来看,经济实力较强的合肥市房地产投资完成额规模较大,2016年为1352.59亿元;芜湖市、蚌埠市、阜阳市和滁州市分别完成房地产投资408.10亿元、388.58亿元、350.50亿元和336.20亿元,分列各地市二至五位;其他地区房地产投资完成额规模总体较小。

从增速来看,受益于房地产市场回暖,2016年安徽省大部分地区房地产投资增速较2015年均有所回升,马鞍山市、六安市、铜陵市、池州市和黄山市五市房地产投资增速较上年增加均超过20个百分点,其中作为人口大市的六安市,库存消化能力相对较强,近两年房地产投资均保持较快增长,马鞍山市、铜陵市和黄山市则表现为恢复性增长,而池州市房地产完成额仍然呈负增长状态;房地产投资完成额下降较快的地区为芜湖市、蚌埠市和淮北市,其中淮北市2016年房地产投资额同比下降37.7%,降幅较大。

(一)安徽省债务状况分析

安徽省地方政府债务余额位列全国中游,地方政府债券是政府债务的主要构成部分。安徽省地方财力对债务覆盖程度较好,全省政府债务风险整体可控。

政府债务方面,2016年安徽省政府债务限额为5894.1亿元,当年末安徽省地方政府债务余额为5319.7亿元,较上年末增加222.4亿元,其中一般债务余额为3319.9亿元,专项债务余额为1999.8亿元。2017年安徽省政府债务限额6622.1亿元,较2016年省政府债务限额增长12.4%。

截至2017年9月末,安徽省地方政府债券存量余额为3998.01亿元,是安徽省政府债务的主要构成部分,占2017年安徽省政府债务限额的60.37%。

安徽省政府债务余额位列全国中游,地方债务规模与其经济发展水平相适应。与一般公共预算收入规模相比,2016年末安徽省地方政府债务余额是其2016年一般公共预算收入的199%,低于各省市平均水平。与地方财力相对比,当年末安徽省政府债务余额是2016年全省财政收入合计的69%,整体看安徽省政府债务风险可控。

从城投企业带息债务看,2016年末安徽省内79个城投企业带息债务余额为8335.47亿元,是当年末省政府债务余额的157%,与地方财力相比,风险仍可控。截至2017年9月末,上述城投企业存量债券余额为2588.88亿元,占2016年末带息债务余额的31.06%。

(二)下辖各市债务状况分析[8]

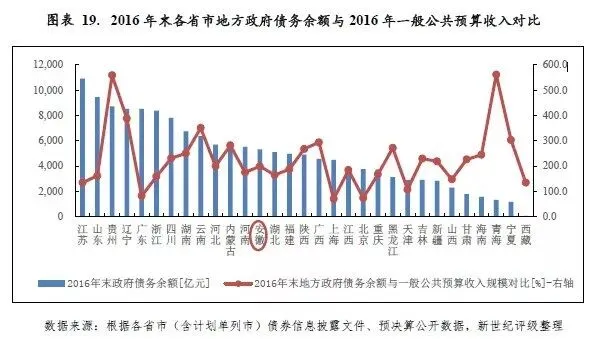

从政府债务偿付压力看,安徽省各市一般公共预算收入均不能覆盖当年末政府债务余额,其中亳州市、宿州市、池州市和六安市政府债务偿付压力偏大,当年末政府债务余额与2016年一般公共预算收入相比,比率均大于300%;宣城市、蚌埠市、芜湖市、黄山市和合肥市政府债务偿付压力相对较小,比率小于200%;其他各市该比率处于200%至300%之间。

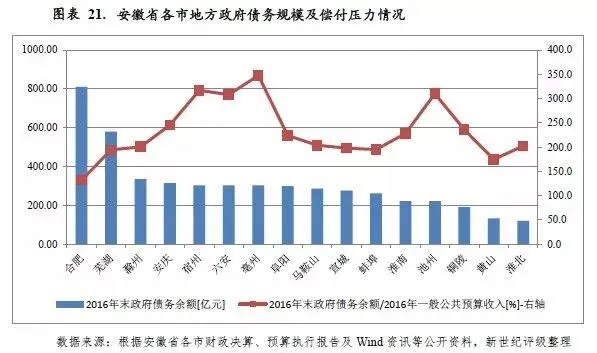

政府债务规模方面,从管理层级看,截至2016年末,安徽省本级政府债务余额为349.3亿元,16个市本级政府债务余额为2730.6亿元,76个县(区)政府债务余额为2239.8亿元。从各地级市政府债务规模看,2016年末安徽省内合肥市和芜湖市政府债务规模较大,分别为810.89亿元和580.40亿元,排名前二位。铜陵市、黄山市和淮北市政府债务规模较小,分别为190.53亿元、132.48亿元和119.87亿元,降序排名省内后三位;除上述地区外,其余各市政府债务规模均处于200亿元至350亿元之间。

与一般公共预算收入规模相比,2016年安徽省各市一般公共预算收入均不能覆盖当年地方政府债务余额,其中宣城市、蚌埠市、芜湖市、黄山市和合肥市政府债务偿付压力相对较小,当年末政府债务余额与2016年一般公共预算收入相比,比率均小于200%,分别为198%、195%、194%、175%和132%;其余各市政府债务余额与2016年一般公共预算收入的比率均超过200%,政府债务偿付压力较大,其中亳州市、宿州市、池州市和六安市分别为348%、317%、310%和308%,降序排名省内前四位。

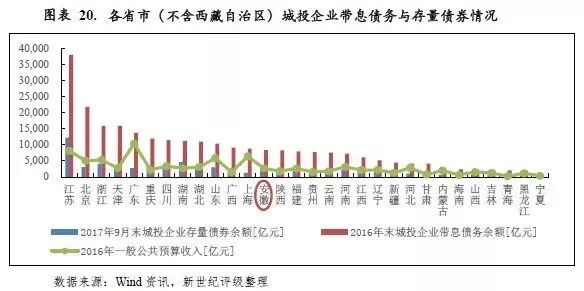

从城投企业债务负担看,安徽省内大部分地区城投企业带息债务负担较重,除蚌埠市、合肥市、宣城市、池州市、滁州市和黄山市外,其他各市当年末城投企业带息债务余额与2016年一般公共预算收入的比值均超过200%。从城投企业存量债券偿付压力看,马鞍山市、亳州市、淮北市、铜陵市、蚌埠市和六安市2017年9月末城投企业存量债券余额均大于2016年一般公共预算收入规模,城投企业存量债券偿付压力相对较大;合肥市、芜湖市和安庆市两者规模相当;其他各市2017年9月末城投债存续余额与当地2016年一般公共预算收入的比值均小于100%。

从城投企业带息债务情况看,安徽省城投企业带息债务主要集中于合肥市[9]、芜湖市、马鞍山市和阜阳市,2016年末上述4市城投企业带息债务余额分别为1075.16亿元、811.28亿元、669.12亿元和601.19亿元,均大于600亿元;池州市和黄山市2市城投企业带息债务规模较小,当年末余额分别为116.15亿元和75.50亿元,其余各市城投企业带息债务余额均处于200亿元至500亿元之间。

与一般公共预算收入规模相对比,2016年末安徽省各地市带息债务负担均较重,其中淮北市、亳州市、马鞍山市、六安市和阜阳市当年末城投企业带息债务余额分别是2016年一般公共预算收入的575%、567%、477%、458%和451%,比率均大于400%。其中亳州市、淮北市和阜阳市城投企业带息债务集中于市本级;马鞍山市本级和下辖区县城投企业带息债务规模均较大,分别占比74.2%和25.8%;六安市城投企业带息债务分布与马鞍山市类似,当年末市本级和下辖区县城投企业带息债务规模分别占比64.4%和35.6%。铜陵市、安庆市、芜湖市、宿州市和淮南市城投企业带息债务负担次之,当年末城投企业带息债务余额分别是2016年一般公共预算收入的323%、281%、272%、258%和210%,比率均超过200%;蚌埠市、合肥市、池州市、宣城市和滁州市当年末城投企业带息债务余额分别是2016年一般公共预算收入的197%、175%、163%、145%和141%;黄山市城投企业带息债务负担相对较轻,当年末城投企业带息债务余额与2016年一般公共预算收入相比,比率为100%。

从城投企业存量债券偿付压力看,安徽省各市的城投企业存量债券偿付压力相对可控,其中马鞍山市、亳州市、淮北市、铜陵市、蚌埠市和六安市偿付压力较大,2017年9月末城投债存续余额与当地2016年一般公共预算收入的比值分别为236%、185%、160%、136%、124%和113%;合肥市、芜湖市和安庆市2017年9月末城投债存续余额与当地2016年一般公共预算收入规模相当;其他各市2017年9月末城投债存续余额均小于当地2016年一般公共预算收入,其中黄山市城投企业存量债券偿付压力最轻,该比率为14.5%。

[1]以2015年及2016年安徽省人均地区生产总值绝对数计算而得。

[2]以2015年及2016年一般公共预算补助收入绝对数计算而得,政府性基金收入增速同。

[3]根据《国务院关于同意安徽省撤销地级巢湖市及部分行政区划调整的批复》(国函[2011]84号),1、撤销地级巢湖市;行政区划调整后,皖江城市带范围包括:合肥市、芜湖市、马鞍山市、铜陵市、安庆市、池州市、滁州市、宣城市八市全境,以及六安市的舒城县、金安区。

[4]此部分内容中一般公共预算收入与支出增速以2015年及2016年一般公共预算收入和支出绝对数计算而得,政府性基金收入与支出增速同;下文中各地市数据同样按此方式计算而得。

[5]民生支出包括教育、社会保障和就业、医疗卫生与计划生育、住房保障。

[6]公开资料未披露此数据,系以2016年马鞍山市地区生产总值/2016年末常住人口计算。

[7]安庆市房地产增速数据来自安庆市统计局《安庆市2016年国民经济和社会发展统计公报》。

[8]合肥市、淮北市和铜陵市2016年末全口径政府债务余额数据未披露,文中采用2016年末一般债务余额和专项债务余额合计数。

[9]Wind资讯统计口径包含中煤矿山建设集团有限责任公司、安徽省国有资产运营有限公司、安徽省交通控股集团有限公司、安徽省能源集团有限公司和安徽省投资集团控股有限公司等省属国有企业,本报告计算合肥市相关数据时将以上五家企业剔除。

[10]统计时剔除省本级及省直管县城投企业带息债务。

新世纪评级公共融资部

邬羽佳 罗媛媛