区域概况:山西省是内陆省份,位于黄河中游东岸,华北平原西面的黄土高原,下辖11个地级市、23个市辖区、96个县(市),总面积15.67万平方公里。山西省经济对煤炭相关产业依赖度高,受宏观经济波动及煤炭行业低迷影响,近年来山西省经济增速低位徘徊,2016年支柱行业景气度阶段性回暖推动经济略有好转。

经济实力:山西省依托丰富的煤炭及其他矿产资源优势和地处中部的地理位置,形成了煤炭工业的比较经济优势和能源工业基础,构建起以煤炭及相关产业为主,冶金、装备制造、电力、化工等为辅的工业体系;但工业增长主要依赖于矿产资源和环境资源消耗,经济效益不高,在经历了煤炭“黄金十年”的上涨之后,工业增加值增速自2014年起大幅下滑且一直低速波动,各项支柱产业结构性供需矛盾突出。随着调结构、化解过剩产能推进,2016年产能过剩问题暂时有所缓解,主导产业工业增加值降幅收窄,但整体经济运行压力仍大。能源基地建设和以煤炭为主体的能源、原材料大量输出,推动了山西省建筑业和交通运输业的发展;同时省内旅游资源较为丰富,对地区经济贡献率逐年上升。2016年山西省实现地区生产总值1.29万亿元,按可比价格计算,比上年增长4.5%,增速较上年略升1.4个百分点,经济增速仍低于全国平均增速2.2个百分点,排名倒数第2位;三次产业结构比重由上年的6.2:40.8:53.0调整为6.1:38.1:55.8,产业结构有所优化。

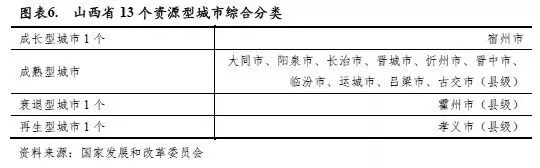

从下辖地级市情况看,由于煤炭资源禀赋的因素,山西省资源型城市数量多、分布广,全省共有13个地区被国家发改委列为资源型城市,包括除太原市外的其余10个地级市以及太原市代管的古交市、以及临汾下辖的霍州市和孝义市,该些地区对煤炭相关工业依赖度较高,受益于2016年煤炭相关行业景气度改善,省内大部分城市经济增速均有不同程度的回升,但经济抗风险能力总体仍偏弱,面临较大的转型发展压力;太原市为山西省省会城市,经济实力在省内一直处于显著领先地位,2016年实现地区生产总值2955.60亿元,比上年增长7.5%,国民经济总量占全省的22.86%。

财政实力:我国煤炭行业经营压力持续偏大,企业的减收及亏损对区域财力的负面影响凸显,近三年山西省一般公共预算收入逐年下降,2016年全省一般公共预算收入完成1556.96亿元,同比下降5.2%,不过收入降幅较上年的9.8%有所收窄。山西省税收收入占一般公共预算收入比重不高,收入结构稳定性一般,且一般公共预算收入自给率不断降低,由2014年的58.78%降至2016年的45.41%,主要依赖上级补助收入维持收支平衡。2015年以来山西省政府性基金收入低位波动,2016年为534.88亿元,增长2.1%,对政府财力的补充程度有限。

从下辖各地级市情况看,山西省经济下行及煤炭市场形势严峻导致2015年全省下辖的9个地级市一般公共预算收入出现下滑且降幅明显。2016年区域经济企稳使得各地级市一般公共预算收入有所好转,5个城市出现了正增长,其余则降幅有所收窄。虽然各市一般公共预算收入状况在2016年得以改善,但同比增速仍偏低,在煤炭市场供大于求的基本面并未发生根本改变的情况下,财力表现将持续承压。山西省各地级市政府性基金预算收入以土地出让收入为主,稳定性偏弱,且对地方财力的贡献度偏低。山西省内地级市间财政实力分化差异明显,2016年太原市一般公共预算收入和政府性基金收入依然居首,分别为282.69亿元和190.04亿元。

债务状况:截至2016年末,山西省政府债务余额2290.93亿元,较上年末增长13.12%,在财政部核定的政府债务限额内,其中省本级债务余额420.95亿元,各市债务余额1869.98亿元(市级、县级分别为1071.98亿元和798.00亿元)。全省政府债务率57.4%,比全国地方政府平均债务率80.5%低23.1个百分点,债务风险总体可控。2015年以来,山西省自发自还的政府债券对优化政府债务结构、缓解债务本息偿付压力起到积极作用。

山西省下辖各地级市政府债务限额稳步增加,以一般债务为主。下辖各市中太原、大同、晋中、临汾、吕梁等政府债务规模较大,尤其是后四者因自身财力有限债务负担相对偏重,其余各市政府债务偿付压力相对较小。山西省已发行一定规模的城投债,截至2017年9月末山西省城投债存续数量62支,存续余额784.35亿元、位列全国各省市第24位。与一般公共预算收入规模相比,山西省各地级市财力对存续期内城投债的覆盖程度较强,省本级、太原市、临汾市和大同市等下属城投企业带息债务规模相对偏高。

(一) 山西省经济实力分析

山西省位于中部地区的黄土高原,矿产资源和旅游资源丰富,形成了以煤炭及相关产业为主,冶金、装备制造、电力、化工等产业为辅的产业格局。作为典型的资源型经济地区、中部欠发达省份,投资是拉动经济增长的主要动力,经济外向程度较低。2016 年随着调结构、化解过剩产能推进,地区经济运行有所企稳,不过资源型产业产能过剩问题仍较为突出。

山西省是内陆省份,位于黄河中游东岸,华北平原西面的黄土高原,东以太行山为界,与河北为邻;西、南隔黄河与陕西、河南相望;北以外长城为界与内蒙古毗连。至2016年末,山西省下辖11个地级市、23个市辖区、96个县(市),总面积15.67万平方公里。山西省经济对煤炭相关产业依赖度高,受宏观经济波动及煤炭行业低迷影响,近年来山西省经济增速低位徘徊,2016年支柱行业景气度阶段性回暖推动经济略有好转。当年全省实现地区生产总值1.29万亿元,按可比价格计算,比上年增长4.5%,增速较上年略升1.4个百分点,经济增速仍低于全国GDP平均增速2.2个百分点,排名倒数第2位。

山西省人口在我国各省市中排名中下游,2016年末常住人口为3681.64万人,比上年末增加17.52万人,占全国总人口的2.66%。全省城镇化率为56.21%,略低于全国水平1.14个百分点,区域经济发展相对滞后。2016年,山西省人均地区生产总值为3.52万元,低于全国人均1.88万元,仅位列各省(区)市第27位,排名相对靠后。

山西省矿产资源丰富,已发现的矿种达120种,其中70种已查明资源储量,36种矿产资源保有储量居全国前十位。全省煤炭保有资源储量达2767.85亿吨,占全国煤炭保有资源储量的20.1%;煤层气保有资源储量1825.16亿立方米,占全国保有资源储量的88.2%;铝土矿保有资源储量14.16亿吨,占全国保有资源储量的36.5%。山西省丰富的煤炭及其他矿产资源优势和地处中部的地理位置,形成了煤炭工业的比较经济优势和能源工业基础,历年的重点建设促使原材料和重型制造工业得到较快发展。同时,能源基地建设和以煤炭为主体的能源、原材料大量输出,推动了建筑业和交通运输业的发展。2016年山西省第一产业增加值784.6亿元,增长2.9%;第二产业增加值4926.4亿元,增长1.5%;第三产业增加值7217.4亿元,增长7.0%。三次产业结构比重由上年的6.2:40.8:53.0调整为6.1:38.1:55.8。

具体来看,在第二产业方面,山西省依托丰富的矿产资源,构建了以煤炭及相关产业为主,冶金、装备制造、电力、化工等为辅的工业体系,为经济发展提供了重要支撑,但工业增长主要依赖于矿产资源和环境资源消耗,经济效益不高,在经历了煤炭“黄金十年”的上涨之后,工业增加值增速自2014年起大幅下滑且一直低速波动,各项支柱产业结构性供需矛盾突出,目前均处于产能过剩状态。随着调结构、化解过剩产能推进,2016年地区产能过剩问题暂时有所缓解,主导产业工业增加值降幅收窄,但整体经济运行压力仍大。

第三产业方面,山西省交通运输、邮电、批发零售、旅游等产业发展较快,对地区经济贡献率逐年上升。煤炭资源的大规模对外运输带动了交通运输业的快速发展,2016年全省完成邮电业务总量794.8亿元,增长55.4%;货物运输量为16.71亿顿,增长3.3%。此外,山西省旅游资源较为丰富,省内现存有国家级重点文物保护单位452处,占全国的23.3%,位居第一。其中,大同云冈石窟、平遥古城、五台山为世界文化遗产,全国保存完好的宋、金以前的地面古建筑物70%以上在山西境内。2016年全省商业住宿设施接待入境过夜游客63.0万人次,接待国内旅游者4.4亿人次,分别增长6.1%和23.1%;旅游外汇收入3.2亿美元,增长6.8%;国内旅游收入4228.0亿元,增长23.3%;旅游总收入4247.1亿元,增长23.2%。

投资是拉动山西经济增长的主要动力,近年来全社会固定资产投资持续增长。2016年,山西省全社会固定资产投资1.43万亿元,其中基础设施建设投资完成2571.9亿元,增长11.0%。分产业看,第一产业投资1797.4亿元,增长19.8%;第二产业投资4908.5亿元,下降5.7%;第三产业投资7153.4亿元,增长1.6%。为配合产业结构调整和升级,当年工业投资减弱且侧重非煤产业,全省工业投资4961.6亿元中,煤炭工业投资769.2亿元,下降26.6%,非煤产业投资4192.4亿元,下降1.0%。2016年房地产投资持续增长,全年完成投资额1597.4亿元,增长6.9%。其中,住宅投资1141.1亿元,增长3.9%;商业营业用房投资217.3亿元,增长26.9%。山西省消费对经济的拉动作用次于固定资产投资,2016年社会消费品零售总额6480.5亿元,增长7.4%。山西省地处内陆,经济外向度较低,不过受益于2016年主要供销产品外部需求回升加之人民币汇率振荡走低,全年全省海关进出口总额1099.0亿元,增长20.5%。其中,进口额443.6亿元,增长14.2%;出口额655.3亿元,增长25.2%。

山西省作为典型的资源型经济地区、中部欠发达省份,资源型产业产能过剩问题较为突出,发展空间趋紧。根据《山西省国民经济和社会发展第十三个五年规划纲要》,山西省将着力加强供给侧结构性改革,以结构深度调整、振兴实体经济为主线,把化解产能过剩和发展新兴产业有机结合起来,逐步形成以传统优势产业为主导、新兴接替产业为先导、服务业全面发展的产业格局,促进产业调整升级,拉动经济增长。

(二)山西省财政实力分析

受累于我国煤炭行业下行,近三年山西省一般公共预算收入逐年下降, 2016年降幅有所收窄。全省税收收入占一般公共预算收入比重不高,收入结构稳定性一般,且一般公共预算收入自给率偏低,主要依赖上级补助收入维持收支平衡。2015年以来政府性基金收入低位波动,对政府财力的补充程度有限。

我国煤炭行业经营压力持续偏大,企业的减收及亏损对区域财力的负面影响凸显,2016年山西省一般公共预算收入完成1556.96亿元,同比下降5.2%,经济运行企稳使得收入降幅较上年的9.8%有所收窄。近三年一般公共预算收入中税收收入占比65%左右,收入结构稳定性一般。

2016年,山西省完成税收收入1036.67亿元,下降6.9%。分税种看,增值税完成349.45亿元、增长173.8%,营业税完成161.56亿元、下降46.1%,主要是由于2016年5月起全面推进“营改增”,取消了营业税,同时增值税地方分享比例增加;企业所得税完成116.55亿元、下降18.5%,主要系因企业效益不佳纳税能力降低;个人所得税完成35.18亿元、下降3.0%,资源税完成140.34亿元、增长2.0%。非税收入完成520.33亿元,下降11.2%,主要原因在于2016年起山西省不再征收“两权”收入[2]。

2016年山西省政府性基金收入完成534.88亿元,增长2.1%;政府性基金支出为671.11亿元,下降2.5%。相较于2014年政府性基金收支下降较多主要是由于2015年开始煤炭可持续发展基金停征及9项基金转列一般公共预算所致。

随着国家中部崛起和资源型经济转型战略的推进,山西省获得中央补助力度较大。2014-2016年山西省上级补助收入分别为1146.97亿元、1272.36亿元和1620.80亿元,规模持续增加,成为当地财力的重要补充。

2016年山西省一般公共预算支出3441.7亿元,增长0.5%。其中,教育、社会保障和就业、医疗卫生、一般公共服务和公共安全等刚性支出分别为606.97亿元、542.28亿元、300.86亿元、266.28亿元和203.52亿元,合计占一般公共预算支出的比重为55.78%。具体来看,山西省刚性支出中用于教育及社会保障和就业的支出占比相对较大。

2014-2016年,山西省一般公共预算收支自给率(一般公共预算收入/一般公共预算支出)不断降低,分别为58.78%、47.69%和45.41%,收支平衡主要依赖大额上级补助收入。短期内,煤炭、冶金等支柱产业行情明显提振的可能性不大,无法对山西省一般公共预算收入的增长提供有效支撑。

山西省下辖太原、大同、阳泉、长治、晋城、朔州、晋中、运城、忻州、临汾和吕梁11个地级市。由于煤炭资源禀赋的因素,山西省资源型城市数量多、分布广。根据国家发改委《全国资源型城市可持续发展规划(2013-2020年)》中的资源型城市综合分类,山西省共有13个资源型城市位列其中,涉及全部四大类别资源型城市[3],包括除太原市外的其余10个地级市以及太原代管的古交市、以及临汾市下辖的霍州市和孝义市,占全国资源型城市126个地级行政区(包括地级市、地区、自治州、盟等)的8%。

从各市经济发展情况来看,太原经济总量和水平处于绝对领先地位,大同、长治、晋中、晋城、运城和临汾属第二梯队,阳泉、朔州、忻州和吕梁属第三梯队。山西省主导产业包括煤炭、化工、钢铁等,经济规模占比80%以上。目前,该些支柱产业均面临较为严重的产能过剩问题,近年来区域经济状况波动较大,经济抗风险能力总体偏弱,面临较大的转型发展压力。

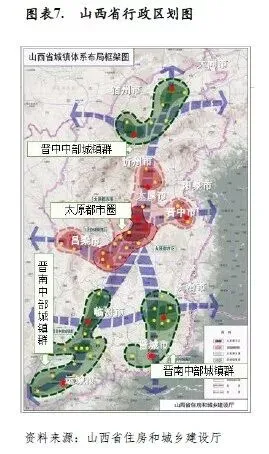

根据《山西省国民经济和社会发展第十三个五年规划纲要》,十三五期间,山西省将全力打造“一核一圈三群”城镇化格局(“一核”即太原市区;“一圈”即以太原都市区为核心,太原盆地城镇密集区为主体的都市圈;“三群”即以大同、朔州为核心的晋北中部城镇群;以长治、晋城为核心的晋东南中部城镇群;以临汾、运城为核心的晋南城镇群),以太原都市区为核心、区域中心城市为节点、大县城和中心镇为基础,加快推进市域城镇化,形成城镇化与工业化、城镇化与新农村建设良性互动的发展格局。

(一)下辖各市经济实力分析

山西省经济除太原市综合实力较强外,其他各市经济发展水平不高。依托于2016年煤炭相关行业景气度改善,山西省大部分地区经济增速均有不同程度的回升。从经济发展动力结构看,投资规模持续增长,在拉动经济增长方面仍占主导地位,但其增速明显放缓。

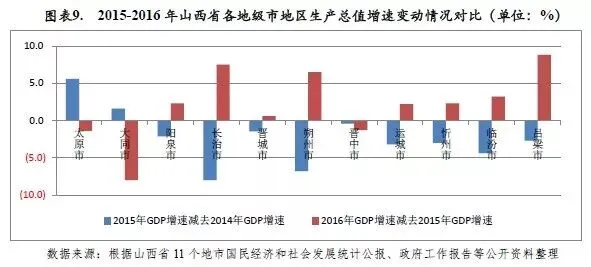

受益于煤炭相关行业景气度止跌企稳,2016年山西省下属各地级市GDP均呈现正增长态势,其中大部分地级市GDP增速高于上年,而太原、晋中虽较上年略低但经济增速仍位居全省前两位,大同市增速大幅下滑且排名由上年的全省第一降至垫底。

太原为山西省省会,系中国建国初期的重要工业基地之一,现已形成了以能源、冶金、机械、化工为支柱,纺织、轻工、医药、电子、食品、建材精密仪器等门类较齐全的工业体系,加之科研机构和大专院校集中及商业物资供应中心的优势,产业结构较为合理,国民经济总量全省居第一位。2016年太原市经济发展良好,实现地区生产总值2955.60亿元,比上年增长7.5%。

大同市作为传统煤炭工业基地,煤炭和机械对地区工业经济影响较大。2016年大同市煤炭和机械工业增加值较上年分别下滑27.4%和26.3%,其中原煤和洗煤产量同比分别下降23.7%和24.1%,机车产量同比下滑63.1%。长治市为国家园林城市,第二产业发达,是山西省传统能源重化工基地重要组成部分和新兴能源产业重要基地。2016年长治市实现地区生产总值1269.2元,同比增长4.6%,增速高于上年7.5个百分点。晋城市位于山西省东南部,区位适中,交通便捷,是山西通往中原的重要门户,煤铁矿藏储量丰富,2016年实现地区生产总值1049.3亿元,较上年同比增长3.9%。晋中市农业生产条件优越,农业产业化居山西省领先位置,是山西省农产品主要产区之一,且工业起步较早,工业基础条件良好,工业门类较为齐全,2016年实现地区生产总值1091.1亿元,同比增长5.1%。运城市是山西的南大门,地处晋陕豫黄河金三角中心地带,历史悠久,矿产丰富,产业较为多元化,2016年实现地区生产总值1222.3亿元,较上年同比增长4.0%。临汾市矿产资源、旅游资源较丰富,2016年实现地区生产总值1205.2亿元,同比增长3.4%。

阳泉市是三晋门户,晋冀要衡,地处太原、石家庄两个省会城市的中间位置,煤炭、铝矾土储量丰富,煤炭行业、电力行业、铝产业和耐火材料制造成为其支柱产业。2016年阳泉市实现地区生产总值622.9亿元,同比增速为3.4%。朔州市历史悠久,煤炭储量丰富,主要是煤电工业,2016年地区生产总值918.1亿元,同比增长4.2%。忻州市是革命老区,欠发达地区,但矿产储量尚可,旅游资源较丰富。2016年忻州市实现地区生产总值681.20亿元,同比增长2.4%。吕梁市地处吕梁山脉中段,是革命老区,亦是贫困地区,煤铁铝矿产资源和旅游资源丰富。2016年吕梁市大力推动经济发展,实现地区生产总值995.3亿元,较上年同比增长4.1%,增速排名从2015年的全省末位上升到第6位。

总体而言,山西省下属11个地市中太原市综合实力较强,占全省国内生产总值的20%,其余各地市经济发展水平不高。2016年受益于煤炭相关行业景气度止跌趋稳,山西省大部分地区经济增速均有不同程度的回升,但总体增速仍偏慢。

从经济发展的动力结构看,虽然2016年各地级市消费增长略高于投资,但固定资产投资额明显高于消费零售总额,各地区投资仍是拉动经济增长的第一动力。其中太原市的固定资产投资规模和社会消费品零售总额在全省均占据绝对优势,而朔州市因工业投资和房地产开发投资下滑致使全年固定资产投资大幅减少。

山西省下辖各市固定资产投资在拉动经济增长方面占有主导地位。从固定资产投资规模来看,太原市2016年完成固定资产投资2027.71亿元,居全省首位;之后依次为长治、运城、临汾、晋中、大同、忻州、晋城、吕梁市,从1514.40亿元至1118.50亿元不等;朔州和阳泉固定资产投资额较小,分别为637.70亿元和617.10亿元。从固定资产投资规模增速来看,除运城市2016年增长速度有所加快外,其余各地级市增速均明显放慢,主要是工业投资放缓或减少所致。运城市增幅全省最高,同比增长8.2%,高于上年的6.8%;大同、长治、晋中、忻州、晋城、阳泉增速均在全省平均水平之上,太原、临汾、吕梁、朔州低于全省平均水平,尤其是后三者出现负增长,朔州市以同比31.9%的降幅居于末位,增速较上年回落46.8个百分点。

消费方面,2016年山西省各地市社会消费品零售总额规模分化仍明显,但增长水平差异不大,且增速均较上年上升1个百分点左右。其中太原市社会消费品零售总额1666.24亿元,较上年同比增长8.1%,规模居于全省首位。运城、临汾、大同、晋中、长治消费品零售总额次之,均在500亿元以上。吕梁、晋城、忻州、阳泉和朔州社会消费品零售总额规模相对较小,处于250亿元至450亿元之间,其中朔州社会消费品零售总额居全省末位。

(二)下辖各市财政实力分析

2016年山西省下辖各市一般公共预算收入状况有所好转,但增速仍普遍偏低,税收收入整体占比较低,收入结构不稳定,一般公共预算自给率总体不高。在煤炭市场供大于求的基本面并未发生根本改变的情况下,财力表现将持续承压。

山西省经济下行及煤炭市场形势严峻导致2015年全省下辖11个地级市中的9个一般公共预算收入出现下滑且降幅明显。2016年区域经济企稳使得各地市一般公共预算收入有所好转,5个城市出现了正增长,其余则降幅收窄。虽然各市一般公共预算收入状况在2016年得以改善,不过同比增速仍偏低,且在煤炭市场供大于求的基本面并未发生根本改变的情况下,财力表现将持续承压。

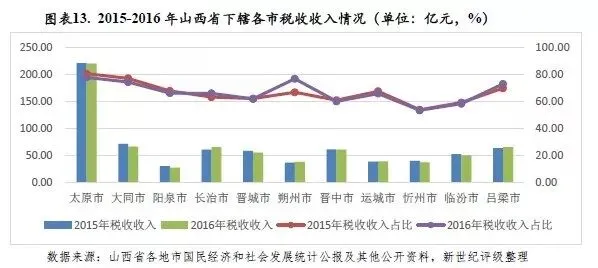

太原市经济运行情况相对较好,财政实力也平稳增长,全市一般公共预算收入规模居全省首位,2016年为282.69亿元,同比增长3.10%。晋中市、长治市、吕梁市、晋城市、大同市和临汾市一般公共预算规模相对偏大,分别为100.80亿元、98.53亿元、89.60亿元、89.30亿元、88.90亿元和85.99亿元,而忻州市、运城市、朔州市和阳泉市一般公共预算收入均不超过70亿元,阳泉市以41.28亿元垫底。

从一般公共预算收入构成看,山西省下辖各地市税收比率(税收收入占一般公共预算收入的比重)存在一定差距。其中,太原市税收比率最高,2016年为77.96%;朔州市税收比率次之,2016年为76.88%;忻州市税收比率最低,2016年为53.50%;其他各地市税收比率处于60%至70%之间。

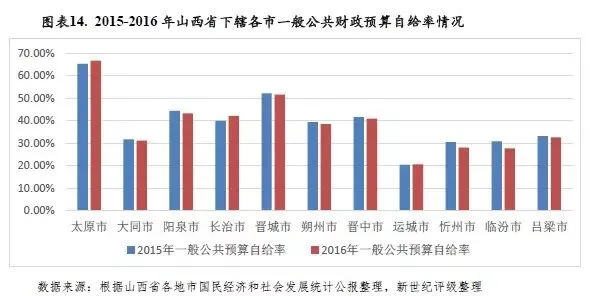

从一般公共预算自给率看,山西省各地市一般公共预算收支平衡能力总体处于较低水平,2016年与往年相比差异不大。太原市一般公共预算自给率最高,当年略增1.38个百分点至66.66%;晋城市以51.56%排名第二;运城市一般公共预算自给率最低,2016年为20.53%;其余地市一般公共预算自给率主要分布在25-45%之间。

山西省各地市政府性基金预算收入以土地出让收入为主,稳定性偏弱。在房地产及土地市场回暖背景下,下辖各市基金收入情况在2016年略有改善。从规模看,除太原市政府性基金预算收入规模较大外,其余各地市收入规模均较小。

在全国房地产市场回暖背景下,山西省楼市景气度提升一定程度上带动了土地成交,2016年山西省土地出让收入规模有所增长,政府性基金预算收入为534.88亿元,较2015年增加2.10%。从政府性基金预算收入绝对规模看,2016年太原市政府性基金预算收入规模相对较大,为190.04亿元,其余各市政府性基金预算收入均在50亿元以下,其中阳泉市仅4.49亿元。从增速看,下辖各市在2015年全部为负增长,而2016年太原市、晋中市、忻州市、临汾市和吕梁市等5市增速转负为正,其余地市降幅明显收窄。

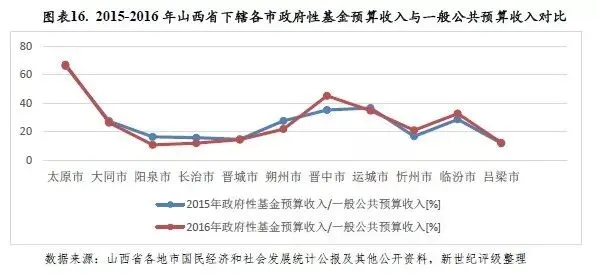

以政府性基金预算收入与一般公共预算收入规模相比,2016年太原市政府性基金预算收入对地方财力的贡献较高,政府性基金预算收入对一般公共预算收入的比率为67.23%;其余各地市政府性基金预算收入对地方财力的贡献度偏低,政府性基金预算收入对一般公共预算收入的比率主要集中在10-20%之间,阳泉市仅10.88%排名最后。

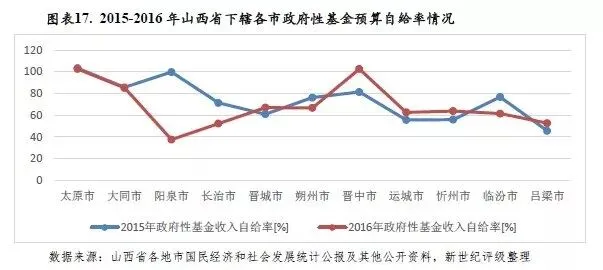

从政府性基金预算自给率情况看,山西省下辖各地市政府性基金预算收入对其支出的覆盖程度差距较大。太原市和晋中市政府性基金预算自给水平较高,2016年政府性基金预算自给率分别102.55%和102.50%;大同市居第三,为85.14%;阳泉市政府性基金预算收入对其支出的覆盖程度相对欠佳,2016年政府性基金预算自给率为37.57%;其余各市2016年政府性基金预算自给率集中在60%左右。

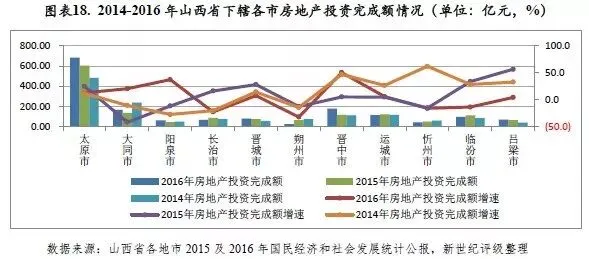

近三年山西省房地产投资完成额稳步递增。2014-2016年全省房地产投资额分别为1403.60亿元、1494.90亿元和1597.40亿元,同比增速分别为7.30%、6.5%和6.9%。

从山西省下辖各市房地产投资情况来看,太原市房地产投资完成额规模较大,2016年为681.9亿元,占全省房地产开发投资总额的42.69%。同期,晋中、大同和运城次之,分别完成房地产开发投资179.0亿元、167.7亿元和116.3亿元。朔州市房地产开发投资连续三年下滑,2016年仅实现投资28.10亿元,居山西省最后。

从增速来看,受房地产市场调整影响,近三年山西省整体房地产投资下行压力较大,各地市房地产投资额增速差别较大。太原市近三年房地产投资额较高位波动,2016年增速为12.9%,较上年减少12.1个百分点。晋中、阳泉和大同三市增速快速上升,2016年增速分别为50.6%、37.2%和20.5%,依次位列全省前三名。晋城、运城和吕梁三市增长相对平稳,2016年增幅接近或超过5%。朔州、长治、忻州和临汾四市2016年房地产投资额同比分别下降31.9%、22.5%、15.8%和13.4%,其中朔州市增速全省垫底。

(一)山西省债务状况分析

山西省政府债务主要集中在下辖地市,债务规模和债务率在全国处于较低水平。地方政府债务期限结构较为合理,集中性偿付压力较小,债务风险总体可控。该省发行的政府债券对优化政府债务结构、缓解债务本息偿付压力起到积极作用。

债务限额方面,截至2016年底,山西省政府债务限额2386.8亿元,其中:省本级358.5亿元,各市2028.3亿元。2017年,国务院批准山西省新增政府债务限额341亿元,省本级留用102.12亿元;转贷各市238.88亿元。

根据《关于2016年省本级财政决算和2017年上半年全省预算执行情况的报告》,截至2016年末山西省政府债务余额2290.93亿元,较上年末增长13.12%,在财政部核定的政府债务限额内,其中省本级债务余额420.95亿元,各市债务余额1869.98亿元(市级、县级分别为1071.98亿元和798.00亿元)。全省政府债务率57.4%,比全国地方政府平均债务率80.5%低23.1个百分点,债务风险总体可控。

以地方政府债务余额与一般公共预算收入规模相对比,2016年末山西省地方政府债务余额是其当年一般公共预算收入的1.47倍,位列全国各省(区)市第25位,处于相对较低水平。

山西省政府债务期限结构较为合理,集中偿付压力相对较小。截至2016年末,全省负有偿还责任的债务于2017年、2018年、2019年、2020年、2021年及以后到期偿还额分别占比7.51%、4.14%、10.27%、13.01%和65.08%。

2015-2016年和2017年前三季度,山西省分别发行地方政府债券609.90亿元、787.60亿元和657.00亿元,累计发行额为2054.5亿元,其中一般债券1368.85亿元,专项债券685.65亿元,从发行方式来看,公开发行1897.69亿元(含1125.81亿元置换债,其余771.88亿元为新增额度);定向发行156.81亿元。至2017 末山西省政府债券累计发行额为全年债券限额的75.31%,后续发行空间不大。

总体看,山西省是我国中部欠发达地区,当地经济发展对煤炭行业依赖性较强,是典型的资源型经济地区。近年来宏观经济及煤炭行业不景气,导致山西省经济下行压力较大,产业转型升级压力突出。但山西省举债规模相对较小,政府债务期限分布较为合理,政府债务风险整体可控。

(二)下辖各市债务状况分析

山西省下辖各市政府债务限额稳步增加,以一般债务为主。下辖各市中太原、大同、晋中、临汾、吕梁等政府债务规模较大,尤其是后四者因自身财力有限债务负担相对偏重,其余各市政府债务偿付压力不大。

2015年12月,山西省首次公开全省政府债务限额情况,即省财政厅公布了经山西省十二届人大常委会第二十三次会议审议批准、山西省财政厅厅长武涛受省政府委托所作的《关于2015年全市及省本级政府债务限额分配方案的说明》及2015年全省政府债务限额情况表(详见图表22)。

由上表可看出,2015年山西省本级及各市的存量和新增债务均以一般债务为主。各市债务限额规模方面,太原市、大同市、晋中市和临汾市均超过200亿元,吕梁市、忻州市、长治市债务限额在100-200亿元之间,朔州市、运城市、阳泉市、晋城市在100亿元以下。债务率方面,阳泉市虽然债务规模排名全省倒数第二,但限于其财政实力,政府债务率为93.8%,居全省第一;晋城市债务规模小且财力在山西省内排名靠前,政府债务率为24.1%,为全省最低;此外太原市债务规模最大,不过其较强的经济和财政实力为债务偿付提供了保障,政府债务率为57.3%,处于各市平均水平。

根据2016年6月公告的《关于2016年省本级预算调整方案(草案)的说明》,国务院批准山西省2016年新增政府债务限额264亿元,比2015年的171亿元增加93亿元,增长54.4%,其中:一般债务159亿元,专项债务105亿元。根据2017年5月公告的《关于2017年省本级预算调整方案(草案)的说明》,国务院批准山西省2017年新增政府债务限额341亿元,其中:一般债务128亿元,专项债务213亿元。

从2016-2017年预算调整来看,山西省地方政府新增债务规模逐年扩大,但增速明显放缓;此外新增债务以转贷各市为主,不过规模在年度间较为均衡,即省本级留存的新增债务规模增长明显。因公开渠道未完全披露2016年山西省各地市政府债务限额和实际债务信息,下文分析政府债务限额前5大地级市的政府债务情况。

①太原市:山西省核定该市2016年度政府债务限额为334.9亿元。至当年末全市债务余额315.7亿元,占省核定的政府债务限额的94.27%,其中:市本级债务余额295.8亿元(含开发区),县(市、区)债务余额19.9亿元。从债务保障情况来看,由于太原市债务大多集中在市本级,而2016年本级一般公共预算收入146.75亿元,仅为年末债务的49.61%,保障程度有限;县(市、区)一般公共预算收入135.94亿元,可对债务形成完全覆盖。

②大同市:2015年大同市披露的债务率为80.47%,处于山西省偏高水平。2016年度山西省核定该市全口径政府债务限额287亿元,其中:市本级252亿元,各区县35亿元。若按照政府债务余额为债务限额的90%进行测算[4],2016年全市和市本级一般公共预算收入与政府债务余额的比分别为34.42%和26.23%。

③晋中市:截至2016年末,全市政府性债务余额为251.50亿元,比2015年末增加16.10亿元,增长了6.98%。其中:政府负有偿还责任的债务余额为234.61亿元,较上年末增加16.68亿元;政府负有担保责任的债务6.72亿元,减少0.18亿元;政府可能承担一定救助责任的债务余额为10.17亿元,减少0.40亿元。晋中市债务负担较重,2016年末全市政府性债务余额为当年一般公共预算收入的2.49倍。

④临汾市: 截至2016年末,全市政府债务限额233.90亿元,其中:市本级90.2亿元,各县(市、区)143.7亿元。全市政府债务率预计为70%,比2015年增加近6个百分点,债务率增长较快。

⑤吕梁市:截至2016年末,全市政府债务限额191.80亿元,其中:市本级59.13亿元,各县市区132.67亿元。全市政府直接偿还责任债务187.89亿元,其中市本级58.11万元,各县市区129.79亿元。债务保障情况来看。2016年市本级一般公共预算收入完成15.68亿元,对于本级债务的覆盖率不足30%,县市区一般公共预算收入完成73.92亿元,对于本级债务的覆盖率超过50%。

从对债务限额前5大的城市分析来看,除太原市财力相对较强、对债务偿付保障度相对较高外,其余地区债务负担普遍偏重,且大量集中于市本级,主要与本级承担公建配套任务较多以及融资渠道相对通畅有关。

总体而言,山西省是我国中部欠发达地区。近年来宏观经济及煤炭行业不景气,导致山西省经济下行压力较大,产业转型升级压力较为突出,抗风险能力较弱。财政收支与经济运行情况相关性较强,山西省财政实力也相应有所减弱。但山西省债务规模总体相对较小,债务压力可控。

山西省已发行一定规模的城投债,与一般公共预算收入规模相比,当地财力对存续城投债的覆盖程度较强;不过省本级、太原市、临汾市和大同市等下属城投企业带息债务规模较高,需关注政府债务置换进度安排及发债主体自身经营创现能力。

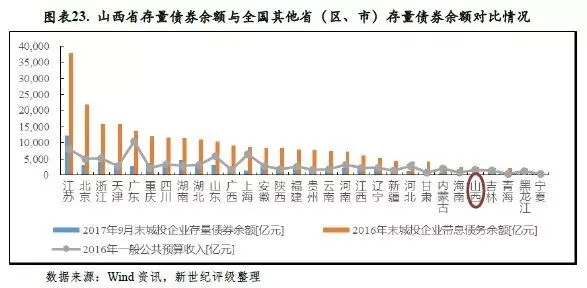

从城投债存续规模看,截至2017年9月末山西省城投债存续数量62支,存续余额784.35亿元、位列全国各省市第24位。从债券品种看,山西省政府城投企业发行的券种包括企业债、中期票据、公司债、定向工具、短期融资券等和超短期融资券等,其中企业债余额最大,2017年9月末为279.9亿元,占山西省城投债存续余额的35.69%,定向工具、公司债和中期票据规模次之,占比分别为34.93%、22.44%和14.47%。

以城投债存续余额与一般公共预算收入规模相对比,2017年9月末山西省城投债存续余额是其2016年一般公共预算收入的0.55倍,处于较低水平,城投债偿付压力相对较小。

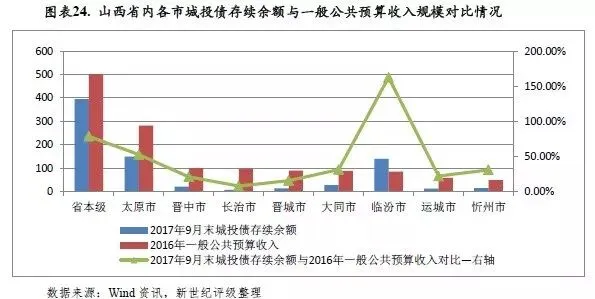

从存续期城投债的地区分布情况来看,山西省存续期城投债发行主体主要集中于省本级,另有部分分布在太原和临汾等地市。截至2017年9月末,山西省本级存续期城投债余额为395.50亿元,占山西省存续债券余额的50.42%;太原市和临汾市存续期债券余额分别为149.25亿元和140.00亿元,占山西省存续债券余额的19.03%和17.85%;大同市和晋中市存续期债券余额分别为28.00亿元和15.30亿元,合计占山西省存续债券余额的6.29%;此外,忻州市、晋城市、运城市和长治市存续期城投债余额合计为50.30亿元,占山西省存续债券余额的6.41%。

以城投债余额与一般公共预算收入规模相对比,山西省内大部分地区城投债偿付压力尚可。其中,临汾市和太原市城投债偿付压力相对较大,2017年9月末城投债存续余额与当地2016年一般公共预算收入的比值分别为162.81%和52.80%;其余各市2017年9月末城投债存续余额占一般公共预算收入的比重均在50%以下。此外,省本级存续期债务余额占一般公共预算收入的比重偏高,为78.72%。

从存续期城投债的到期时间来看,山西省城投债到期需偿还债务额分布在2017-2026年,其中2020年和2021年到期需偿还债券规模较大,分别为209.55亿元和196.60亿元。从城投债到期的地区分布来看,山西省本级2020-2021年的集中偿付压力较大,当年到期债务额分别为116.50亿元和108.00亿元;太原市该两年到期债务额相对较大,分别为57.65亿元和36.60亿元;临汾市债务偿付较为分散,2021年和2024年到期债务规模相对较大,分别为30.00亿元和48.00亿元;其他地区城投债期限结构分布则较为零散。

从存续期城投债的到期时间来看,山西省城投债到期需偿还债务额分布在2017-2026年,其中2020年和2021年到期需偿还债券规模较大,分别为209.55亿元和196.60亿元。从城投债到期的地区分布来看,山西省本级2020-2021年的集中偿付压力较大,当年到期债务额分别为116.50亿元和108.00亿元;太原市该两年到期债务额相对较大,分别为57.65亿元和36.60亿元;临汾市债务偿付较为分散,2021年和2024年到期债务规模相对较大,分别为30.00亿元和48.00亿元;其他地区城投债期限结构分布则较为零散。

从城投企业带息债务规模看,根据Wind统计数据,截至2016年末山西省城投企业带息债务余额2303.55亿元,位列全国各省市第26位。2016年末山西省城投企业带息债务余额是当年全省一般公共预算收入的1.48倍,财政收入对城投企业偿债保障性程度尚可。

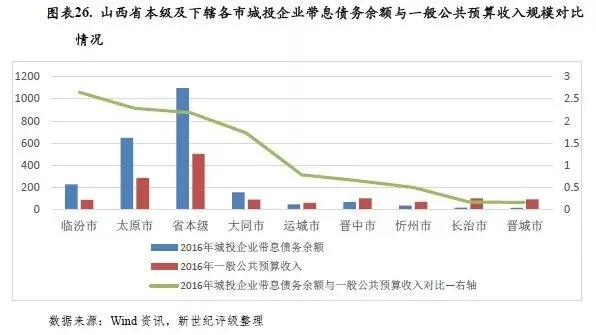

以山西省各市城投企业带息债务余额与一般公共预算收入规模相对比,地区间分化差异明显,临汾市、太原市和大同市的一般公共预算收入均无法完全覆盖当地城投企业带息债务,上述三者下属城投企业带息债务分别是当地2016年一般公共预算收入的2.65倍、2.29倍和1.73倍。运城市、晋中市、忻州市、长治市、晋城市城投企业带息债务余额与当地2016年一般公共预算收入之比不超过1倍,分别为0.78倍、0.65倍、0.50倍、0.17倍和0.16倍。此外,省本级一般公共预算收入对城投企业带息债务的保障能力不强,2016年两者之比为45.73%。

[1] 近三年山西省本级上级补助收入未披露

[2] 探矿权、采矿权价款

[3]按照可持续发展的能力和资源状况,资源型城市划分为成长型、成熟型、衰退型和再生型

[4]全国大部分地区的政府债务余额均超过限额的90%

新世纪评级公共融资部 谢宝宇