(一)内蒙古自治区经济实力分析

内蒙古自治区作为资源大省,形成了以能源为主导的工业体系,煤炭主导产业在国家产业政策导向、产业基础、资源及生产成本等方面均具有一定比较优势,2016年以来已成为全国产煤第一大省。2018年,受益于煤价高位运行,工业有所回暖,经济增速小幅回升,但仍低于全国平均水平。受人口流失、新旧动能接续缓慢、控制政府债务等因素影响,内蒙古自治区地区投资进一步下行,资本市场融资能力也有弱化,不良资产仍处于高位。短期内,内蒙古自治区工业发展对煤电行业的高依赖度难以改变,仍有持续的经济调整压力。

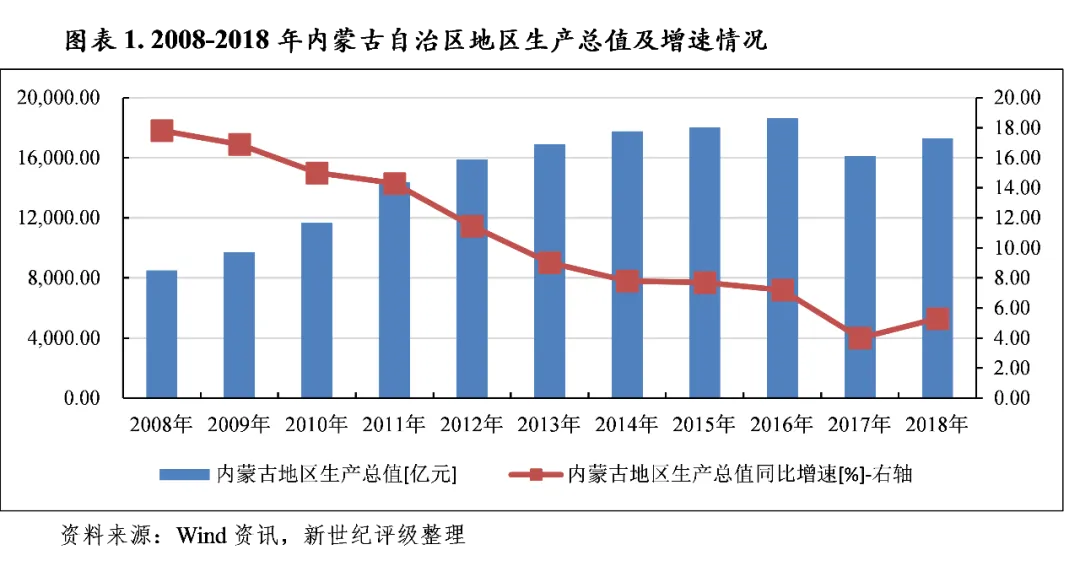

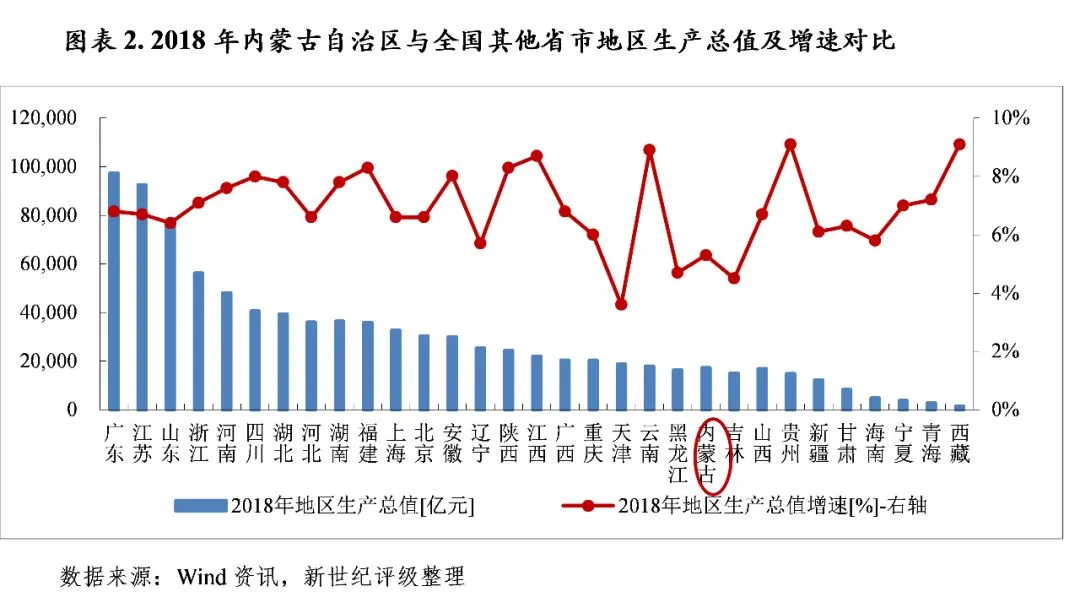

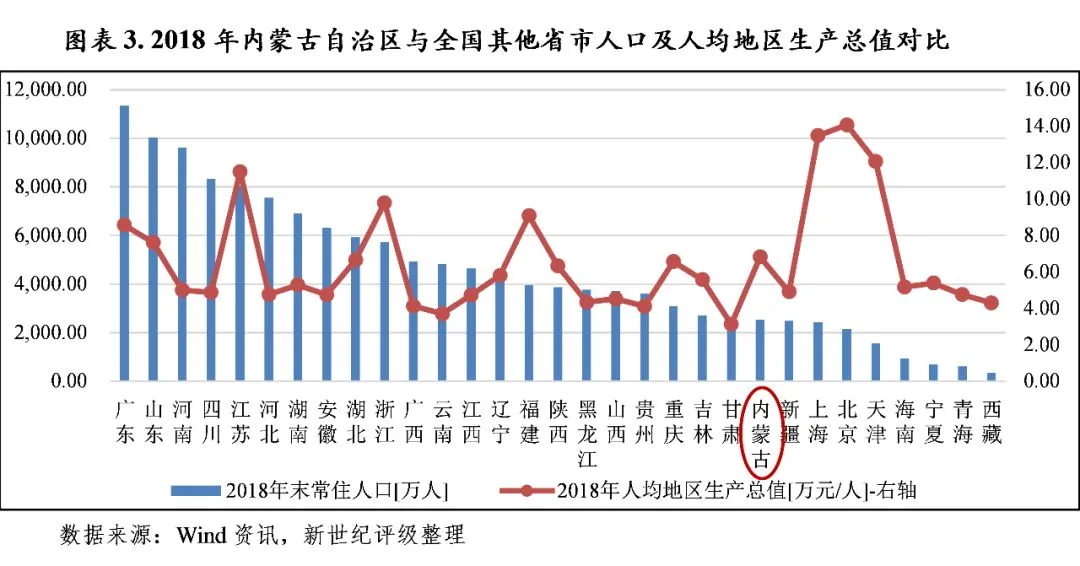

内蒙古自治区位于我国北部边疆,与蒙古国和俄罗斯联邦接壤,东西横跨东北、华北、西北地区,与八个省区接邻,是中国五个少数民族自治区之一。内蒙古自治区全区面积为118.3万平方公里,占全国总面积的12.3%,陆域面积在全国各省份排名第三。由于其狭长和辽阔的地理区划结构,内蒙古自治区内东西部差异较大,有“东林西矿、南农北牧”之称,区内资源禀赋优越,尤其是煤炭、稀土矿产能源资源储量位于全国首位。由此,内蒙古自治区形成了“一煤独大”的经济格局。近年来内蒙古自治区正加快经济转型升级,经济发展整体处于下行趋势,2018年则在2017年受经济数据“挤水分”[1]等因素影响增速明显下滑后小幅回升,但仍处于较低水平。当年全区地区生产总值增速升至5.3%,较上年上升1.3个百分点,处于全国各省市倒序排名第4位。同年,内蒙古自治区实现地区生产总值1.73万亿元,经济总量为全国各省市第21位,较上年上升1位;同年地区常住人口为2534.0万人,位于全国各省市第23位,在较小的人口基数下,人均生产总值6.83万元,位列各省市第9位,较上年排名未变。2019年前三季度,内蒙古自治区地区生产总值为1.33万亿元,同比增长5.6%,经济增速进一步提升。

内蒙古自治区处于北部边境地区,人口规模有限,同时受适龄人口外流以及出生人数下降影响,老龄化程度继续加深,一定程度上影响到内蒙古自治区劳动力资源、消费结构等,进而对地区经济结构转型及长期可持续发展形成制约。2018年末,内蒙古自治区常住人口2534.0万人,较2017年末增加5.4万人,但其人口增长主要依靠自然增长(当年出生人口减去死亡人口为6.0万人),实际上全省人口为净流出。受前两年二孩效应的集中释放结束影响,2018年全省出生人数出现下降,当年出生人口21.1万人,比2017年减少2.8万人。同时,大量的劳动适龄人口至省外务工经商,也进一步加深了常住人口的老龄化程度。从目前常住人口结构看,2018年0-14岁、15-64岁和65岁及以上人口占常住人口的比重分别为13.4%、76.1%和10.5%。与2017年相比,0-14岁少儿人口比重下降0.1个百分点,减少2.8万人;15-64岁人口比重下降0.5个百分点,减少5.8万人;65岁及以上老年人口比重上升0.6个百分点,增加14万人。

从三次产业结构看,内蒙古自治区作为资源大省,依托自然资源禀赋及国家产业政策定位等因素,形成了以能源为主导的工业体系,近年来在供给侧改革及产业结构调整的背景下,工业发展放缓,不过2018年受益于煤价高位运行,工业增速有所回升,同时第三产业仍维持较高增速,对内蒙古自治区经济的拉动作用较强,增加值比重、贡献率均过半。2018年,内蒙古自治区实现第一产业增加值1753.8亿元,同比增长3.2%;第二产业增加值6807.3亿元,同比增长5.1%,增速较上年提升3.6个百分点;第三产业增加值8728.1亿元,同比增长6.0%,增速下降0.1个百分点。同年,三次产业比由上年的10.2:39.8:50.0调整为10.1:39.4:50.5,第三产业同比提高0.5个百分点,其对经济增长的贡献率为56.1%。2019年前三季度,内蒙古自治区第二产业增加值增速已快于第三产业。其中,第一产业增加值实现672.72亿元,同比增长1.6%;第二产业增加值实现5391.97亿元,同比增长6.8%,较上年全年加快1.7个百分点;第三产业增加值实现7201.43亿元,同比增长5.0%。

内蒙古自治区矿产资源丰富,稀土、煤炭等资源储量位居全国前列。目前,全区稀土查明资源储量居世界首位,包头白云鄂博矿山是世界上最大的稀土矿山。内蒙古是世界最大的“露天煤矿”之乡,占有我国五大露天煤矿中的四个,分别为伊敏、霍林河、元宝山和准格尔露天煤矿。目前,内蒙古已查明煤炭资源量突破万亿吨,居中国首位。截至2017年末,内蒙古自治区保有资源储量居全国之首的有18种、居全国前3位的有47种、居全国前10位的有92种。

内蒙古自治区已形成能源、冶金建材、化工、装备制造业、农畜产品加工和高新技术等产业为支撑的工业体系,得益于煤炭等能源行业供需失衡改善以及“三交三直”特高压线路建成,发电量及外送电量稳步增长,2018年工业发展有所提升,当年全区规模以上工业增加值同比增长7.1%,较上年加快4.0个百分点。其中,能源、化工、冶金行业增长稳定向好,农畜产品加工、装备制造和建材行业增速放缓。2018年,能源、冶金、化工分别增长6.7%、9.4%、14.7%,三个行业占工业比重达到85.4%,拉动工业增长7.2个百分点,成为工业稳定增长的主要动力;农畜产品加工、建材和装备制造业增速放缓,分别增长-4.9%、3.2%和1.0%,拉低工业增长0.4个百分点;高新技术行业增长17.1%,拉动工业增长0.4个百分点。内蒙古自治区煤电行业产销两旺,2018年增加值占比仍在50%以上,全区工业发展对煤电行业的高依赖度短期内难以改变,仍将面临经济周期性波动及产业结构失衡等问题。

就煤炭产业来看,内蒙古自治区在国家产业政策导向、产业基础、资源及生产成本等方面均具有一定比较优势,近年来随着供给侧结构性改革,全区加快实施产业升级改造,煤矿规模化水平和产业集中度均处于全国前列,优质产能明显增加,稳固了其作为全国煤炭重要生产基地的地位,2016年以来成为全国产煤第一大省。内蒙古自治区已完成“十三五”期间地方煤矿退出任务,2018年退出煤炭产能1110万吨,三年累计退出煤炭产能3440万吨,提前两年超额完成国家下达“十三五”目标任务(超780万吨)。目前全区已建成煤矿能力13.3亿吨/年,其中120万吨/年以上的优质产能占89%,单矿平均规模是全国的近3倍。在国家推动煤炭生产开发“控制东部、稳定中部、发展西部”的布局方针下,后续内蒙古较大体量的新建优质产能煤矿待投产,此外还将积极推动优质产能煤矿通过产能置换核增产能,根据内蒙古经济和信息化厅7月31日发布的公告显示,截至2019年6月末,全区共有生产煤矿362处,合计产能84935万吨/年;建设煤矿77处,建设规模为26020万吨/年,新增产能20456万吨/年。生产煤矿中,鄂尔多斯市有242处,占全区的66.85%,合计产能55220万吨/年,占全区的65.01%在经济运行总体向好、煤炭新增产能不断释放、市场预期稳定等因素共同作用下,2018年内蒙古自治区煤炭市场供需基本平衡,煤炭生产形势总体稳定,全年内蒙古自治区规模以上工业原煤产量为9.26亿吨,同比增长8.7%,增速较上年提升1.1个百分点,产量占到全国的26.1%。同年,内蒙古煤炭价格高位小幅波动,动力煤平均坑口价格为210.05元/吨,同比上涨2.25%。2019年1-10月,全区煤炭市场继续向好,当期原煤产量8.45亿吨,同比增长9.4%;前三季度动力煤平均坑口价格为215.94元/吨,同比上涨3.12%。此外,内蒙古自治区煤制油、煤制天然气产能产量和发电装机容量、外送电量也均居全国第一。

在资源优势和现有产业基础上,内蒙古自治区加快推动传统产业结构升级,延伸产业链条,发展壮大新兴产业。区内已有神华、中煤、新奥、玖泰等大型企业投资现代煤化工项目,化工行业中全区煤化一体化比重已达90%以上,内蒙古煤制油、煤制气、煤制甲醇、煤制乙二醇产量均居全国第一。依托电力多边交易、大用户直供和低电价优势,内蒙古吸引新能源、新材料、大数据等项目落户,截至2018年底,内蒙古可再生能源并网装机4059万千瓦,占全部装机的33%。其中风电2868万千瓦,居全国第一;光伏发电933万千瓦,居全国前列。精甲醇、电石、铁合金、稀土化合物、单晶硅等产能均居全国第一,以稀土、电子行业为代表的高技术业分别比上年增长23.5%和21.4%,均保持了两位数的增长速度;以单晶硅、新能源汽车、光电子器件为代表的工业新产品继续保持增长,分别达到了6.8万吨、1.15万辆和9460万只。但目前全区新兴产业规模比重仍偏小,且近年来煤炭市场回暖,煤炭产业复苏或将对内蒙古自治区产业转型形成压力。

2019年前三季度,内蒙古自治区工业经济运行总体逐步向好,规上工业增加值增长7.7%,较上年同期加快1.7个百分点。前三季度实现工业稳定增长主要是能源原材料产品价格持续保持稳定上涨所致,冶金建材、装备制造增速加快,能源、化工行业增长稳定向好,农畜产业加工、高新技术行业增速放缓。其中,装备制造业和冶金建材工业分别同比增长18.5%和14.1%;能源工业增长7.0%,化学工业增长8.8%,农畜产业加工小幅增长2.3%,高新技术业同比下降3.8%。

服务业方面,内蒙古自治区拥有独特的草原旅游资源,近年来旅游业发展较快,同时交通、金融、快递业等新兴行业快速发展,全区服务业发展势头良好。2018年,全区实现旅游总收入4011.4亿元,比上年增长16.6%;其中接待入境旅游人数188.1万人次,实现旅游外汇收入12.7亿美元,增长2.1%;国内旅游人数12856.1万人次,实现国内旅游收入3924.0亿元,增长16.8%。煤炭资源的大规模对外运输带动了交通运输业的快速发展,2018年,全区货运量24.8亿吨,较上年增长9.0%。伴随电子商务加快发展和消费市场转型升级,快递业发展较快,2018年快递业务量增长37.6%。2019年前三季度,全区第三产业增加值对GDP增长贡献率达到48.0%,拉动GDP增长2.7个百分点。全区接待国内旅游人数1.4亿人次,实现国内旅游收入3301.6亿元。

从经济增长动力结构看,投资是拉动内蒙古自治区经济增长的主要动力。由于投资占比较大的主要行业投资下降以及投资资金不足等因素影响,工业固定资产投资下行;以及在控制政府债务的需要下,部分基础设施建设项目停工或缓建,内蒙古自治区固定资产投资增速2017年呈现负增长态势,2018年降幅进一步走阔,达到27.3%。从三次产业投资看,第一产业投资下降24.5%;第二产业投资下降19.6%;第三产业投资下降31.6%。投资结构有所优化,制造业投资占固定资产投资总额的18.1%,比上年提高0.5个百分点;其中,高技术制造业投资增长20.0%,快于全国平均水平3.9个百分点。2019年以来,随着采矿、制造、建筑业投资大幅上升,全区总体投资实现增长,1-9月投资增速回升至4.8%。相较投资,内蒙古自治区的消费增速维持一定涨幅,逐步成为拉动地区经济增长的主要因素之一,2018年全区实现社会消费品零售总额7311.1亿元,较上年增长6.3%,较上年下降0.6个百分点;其中,商品零售额6207.2亿元,增长6.0%。2019年前三季度消费市场略有下滑,全区社会消费品零售总额完成5419.3亿元,同比增长4.0%。对外经济方面,内蒙古自治区进出口商品结构稳定,进口以大宗资源性商品为主,出口以机电产品等传统产品为主,得益于煤炭需求上升,进口量大幅增加;同时机电产品、钢材出口量也有所增大,使得2018年进出口规模保持增长。当年全区进出口总额1034.4亿元,同比增长9.9%;其中进口总额655.7亿元,增长7.5%;出口总额378.7亿元,同比增长14.4%。2019年前三季度,内蒙古自治区进出口增速略有放缓,当期进出口总值完成821.7亿元,同比增长8.6%,其中出口同比下降0.4%,进口同比增长13.8%。

金融环境方面,2018年内蒙古自治区金融业发展总体有所放缓,资本市场融资功能弱化,受经济增速减缓、煤炭行业产能过剩等因素影响,不良资产仍处于高位。2018年,受规范化解政府债务、新旧动能接续缓慢等因素影响,有效信贷需求大幅放缓,全年地区社会融资规模增加1627.0亿元,增量比上年同期减少1039.8亿元。此外,受资本市场低迷影响,2018年末全区沪深两市上市公司总市值4327.2亿元,同比下降34.3%;主板、中小板和创业板全年均无新增融资,新三板新增融资2.4亿元;当年国内债券筹资实现313亿元,其中短期融资券筹资132.5亿元。2018年末,全区银行业金融机构不良贷款余额较年初增加77.4亿元,不良贷款率同比提高0.3个百分点,其中关注类贷款占各项贷款的8%,处于近年最高位,资产质量下迁压力较大。整体来看,全区金融防控压力仍较大。

作为我国重要的少数民族自治区、能源化工产业基地、我国北部区域与欧洲大陆连接的陆域交通要道和“一带一路”的重要门户,内蒙古自治区持续受到国家政策扶持,利用“西部大开发”、“振兴东北老工业基地”和“一带一路”等国家发展战略和自身区位及资源优势,加快优势特色产业转型升级和民生领域建设。2018年10月,发改委下达《关于组织申报2019年东北地区等老工业基地调整改造相关中央预算内投资的通知》,确定包头市城区老工业区、赤峰市昭乌达老工业区和兴安盟乌兰浩特老工业区可获得相关补助。同时,内蒙古自治区大力推进“中蒙俄经济走廊”建设,促进边疆区位特色转化为开放优势。各项国家重大战略的深入实施,为内蒙古经济转型、扩大对内对外开放提供了一定政策机遇。

(二)内蒙古自治区财政实力分析[2]

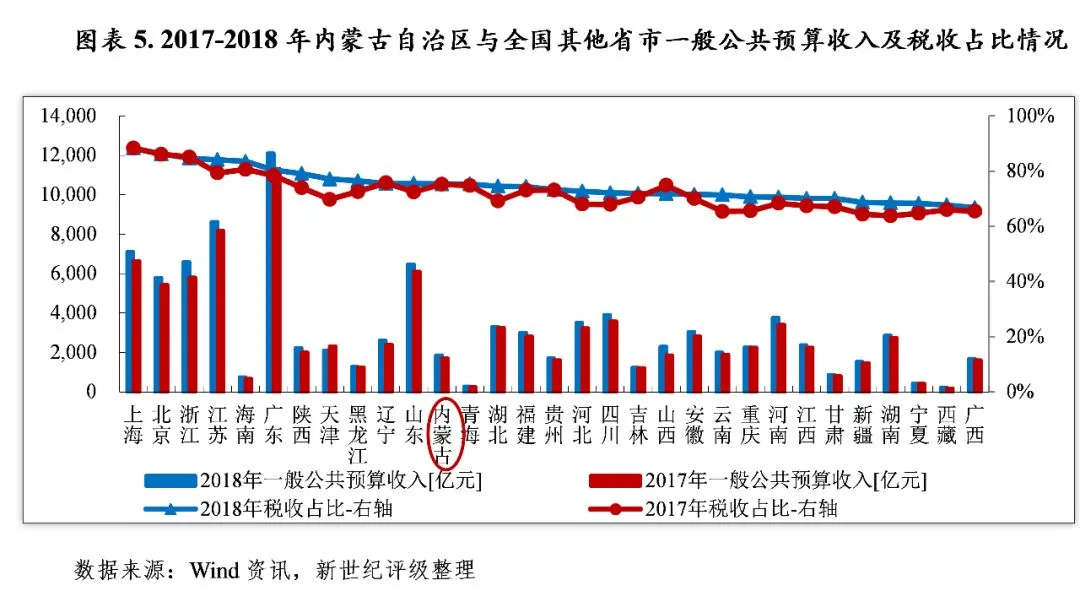

内蒙古自治区一般公共预算收入规模在全国排名靠后,2018年全区一般公共预算收入为1857.65亿元,较上年增加154.44亿元,收入规模位于全国31个省市第21位,位次较上年持平。受益于煤炭、有色金属、化工产品量价齐升,增值税、资源税和企业所得税等增加带动税收收入实现增长,2019年10月起自治区煤炭资源税适用税率由9%上调至10%,税收可有一定上升空间。随着地方建设和民生支出增加,全区一般公共预算支出保持增长态势,公共财政平衡对上级补助收入和债务收入依赖程度高。2018年全区国有土地使用权出让收入增加,拉动政府性基金预算收入显著增长,但收入规模仍较小,对整体财力支持有限。2019年1-11月,内蒙古自治区一般公共预算收入延续上年增长趋势,同时一般公共预算自给率也有所提升。作为边疆地区和少数民族聚集区,内蒙古自治区获得中央政府的上级补助收入规模有望持续,并对地方财力形成有力支撑。

内蒙古自治区地方综合财力主要来源于一般公共预算收入及其补助收入,政府性基金预算收入仅构成一定补充。在上年挤水分,基数缩减的情况下,2018年内蒙古自治区一般公共预算收入有所提升;补助收入保持增长趋势,对地方财政收入的贡献度进一步提升。2018年,内蒙古自治区一般公共预算收入完成1857.65亿元,较上年增加154.44亿元。同年,内蒙古自治区收到的上级补助收入继续增加,2018年一般公共预算上级补助收入实现2627.40亿元,较上年增长4.13%。同年,全区政府性基金预算收入实现一定幅度增长,但受区域房地产市场景气度、土地储备及出让情况及房产政策等影响仍处于低位。

2018年,内蒙古自治区一般公共预算收入随着经济回升有所增长,但税收比率略有降低;但未来随着煤炭资源税税率调升,税收收入将有所提高,公共财政收入质量有望进一步夯实。2018年内蒙古自治区一般公共预算收入规模位于全国31个省市第21位,位次较上年持平。同年,全区税收收入同比增收112.95亿元至1399.86亿元,但税收比率较2017年下降0.20百分点至75.36%,在全国31个省市降序排列中位于第12位,较上年降低4位。与产业结构相适应,全区税收收入主要由增值税、资源税、企业所得税、耕地占用税和城镇土地使用税构成,2018年收入合计占到税收收入的76.67%,主要税收仍呈现不同幅度增减。受益于煤炭、有色金属、化工产品量价齐升,工业行业企业效益明显改善,增值税、资源税和企业所得税分别实现530.57亿元、238.49亿元和165.09亿元,增加值分别为16.82亿元、34.46亿元和36.26亿元,其中,由于煤炭市场持续向好,同年煤炭资源税完成181.2亿元,同比增长6.8%,约占全省资源税总额的76%;根据《内蒙古自治区人民政府关于调整全区煤炭资源税适用税率的通告》(内政发[2019]14号)精神,内蒙古自治区煤炭资源税适用税率由9%调整为10%,自2019年10月1日起施行,未来资源税规模将有进一步提升空间。新开征的水资源税完成税收22.1亿元,提高全区资源税增幅6个百分点。城镇土地使用税增长相对较小,当年增加8.09亿元至89.28亿元。耕地占用税作为一次性税收,出现大幅减收,同比下降43.95%至49.78亿元。此外,新开征的环境保护税完成8.68亿元。内蒙古自治区一般公共预算支出保持增长态势,2018年为4831.46亿元,较上年增长6.66%,主要支出方向为社会保障和就业、教育、农林水、城乡社区、交通运输、医疗卫生等,上述六项支出合计3348.71亿元,占公共财政支出的69.31%。

随着地方建设和民生支出的增长,内蒙古自治区一般公共预算收入难以覆盖支出,2018年全区一般公共预算自给率为38.45%,较上年增长0.85个百分点,仍处于较低水平。但凭借边疆地区和少数民族集聚区的特殊条件,国家对内蒙古自治区财政补助力度一直较大,全区能获得的一般公共预算补助收入持续超过其一般公共预算收入额,2018年实现2627.40亿元,是一般公共预算收入的1.41倍,较上年增加104.25亿元。

根据内蒙古自治区统计局网站披露数据,2019年1-11月,内蒙古自治区一般公共预算收入为1868.5亿元,同比增长9.7%,其中税收收入1428.9亿元,占比处于76.47%的较优水平。当期,内蒙古自治区一般公共预算支出为4226.4亿元,同比增长4.8%,其中民生支出占比达到65.7%;一般公共预算自给率为44.21%,较上年全年提高5.76个百分点。

近年来,内蒙古自治区国有土地使用权出让收入不断增加,2018年同比增长83.62%至453.73亿元,主要得益于此,当年政府性基金预算收入显著增长65.55%至567.46亿元,与一般公共预算收入相比,政府性基金预算收入规模仍相对较小。同年,内蒙古政府性基金预算支出为682.51亿元,主要受城乡社区支出大幅增加影响,同比增长73.18%;其中国有土地使用权出让金收入相关支出增至504.38亿元,占政府性基金预算支出的73.90%。同年,全区政府性基金预算自给率较上年下降3.83个百分点至83.14%。

从财政收支看,近年来内蒙古自治区财政收入合计数无法覆盖财政支出合计数,收支差额总体扩大,主要依靠债务收入弥补。2018年,全区债务收入(包括一般债务收入和专项债务收入)为1144.28亿元,政府债务还本支出合计678.92亿元,政府债务收支余额可弥补收支缺口。

从内蒙古自治区区本级财力看,区本级财力占全区财力的比重不高,且财力结构与全区有所不同,一般公共预算收入为其主要构成部分。2018年,区本级一般公共预算收入实现527.96亿元,较上年增加40.18亿元;一般公共预算自给率较上年提升1.46个百分点至70.77%。政府性基金收入亦有小幅增加,但规模仍较小,对区本级财力整体影响不大。

内蒙古自治区下辖呼伦贝尔市、通辽市、赤峰市、呼和浩特市、包头市、鄂尔多斯市、乌兰察布市、巴彦淖尔市、乌海市9个地级市以及阿拉善盟、兴安盟、锡林郭勒盟3个盟。以行政区划为基础,全区可分为蒙东、蒙中和蒙西地区。蒙东地区包括呼伦贝尔市、兴安盟、通辽市、锡林郭勒盟、赤峰市;蒙中地区包括呼和浩特市、包头市、鄂尔多斯市、乌兰察布市;蒙西地区包括巴彦淖尔市、乌海市、阿拉善盟。在《内蒙古自治区“十三五”新型城镇化规划》中,内蒙古自治区提出着力打造“一核多中心、一带多轴线”的城镇空间结构,加快形成分工明确、布局合理、功能互补、错位发展、特色突出的城镇发展格局,促进大中小城市和小城镇协调发展。其中“一核”为呼包鄂(即呼和浩特、包头和鄂尔多斯)城市群核心区,呼和浩特进一步加强首府功能,建成自治区政治经济、文化教育等中心;包头建设世界级“稀土+”产业中心等,打造新型工业城市;鄂尔多斯建设国家清洁能源输出基地和现代煤化工基地等,建成区域中心城市。呼包鄂城市群集聚要素,是自治区深化改革、产业转型升级前沿。城市建设规模上,将呼和浩特市、包头市、赤峰市和鄂尔多斯市定位为大城市;通辽市、乌海市、呼伦贝尔市、巴彦淖尔市、乌兰察布市、乌兰浩特市为中等城市。

近年来,内蒙古自治区内部区域经济差异日趋明显,蒙中地区的“呼包鄂”经济带依托交通干线、黄河沿岸和资源聚集地,经济发展快速,系全区经济发展的重点区域,区域竞争力强;而蒙东、蒙西地区经济增速有所提升,但整体仍相对落后。2018年,内蒙古加大统筹东中西部协调发展,经济增长两极格局加快形成。呼包鄂协同发展成效明显,三市规模以上工业增加值占全区比重为55.9%,增长6.0%;社会消费品零售总额占全区比重为52.2%,占比也超过一半。东北振兴战略加快推进,全年蒙东地区规模以上工业增加值占全区比重为24.9%,增长4.8%;社会消费品零售总额占全区比重为35.5%,较上年提高1.1个百分点。

(一)下辖各市盟经济实力分析

2018年,内蒙古自治区各地级市、盟的经济总量均有不同幅度增长,但各地分化格局仍较为明显,“呼包鄂”三市经济规模在全区处于领先地位。从经济发展的动力结构看,2018年内蒙古自治区各市、盟新增投资乏力,投资呈现负增长;消费增速大部分城市也呈现小幅下降,不过整体增速相近,多处于5.6-8.0%区间;对外贸易区域间仍欠平衡,波动幅度较大,且整体规模有限。2019年前三季度,内蒙古自治区各地级市、盟经济增速进一步分化,多数固定资产投资较上年明显回升,消费增速普遍下滑。

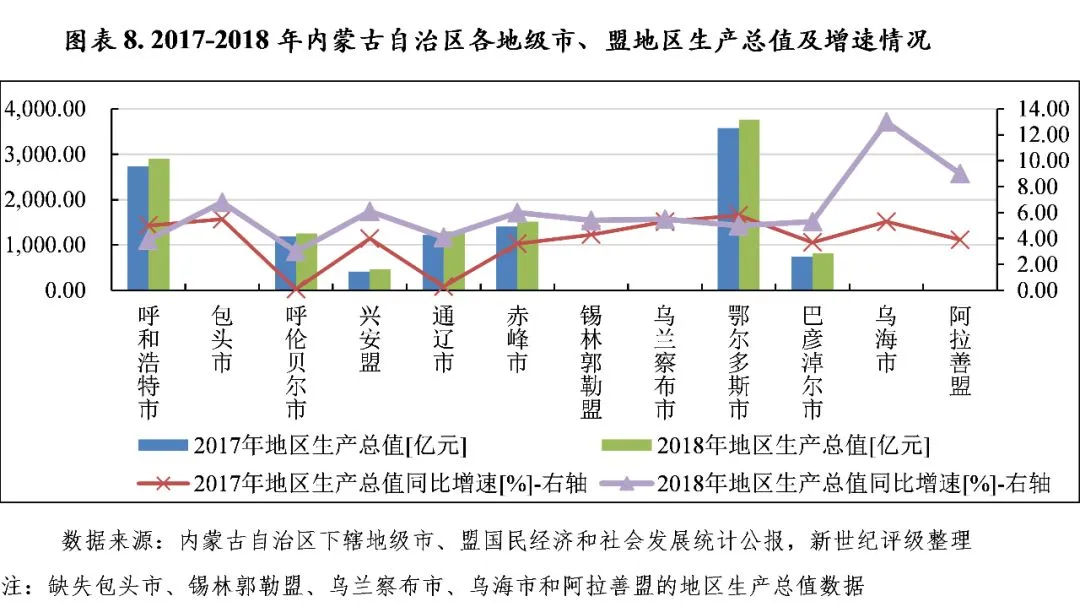

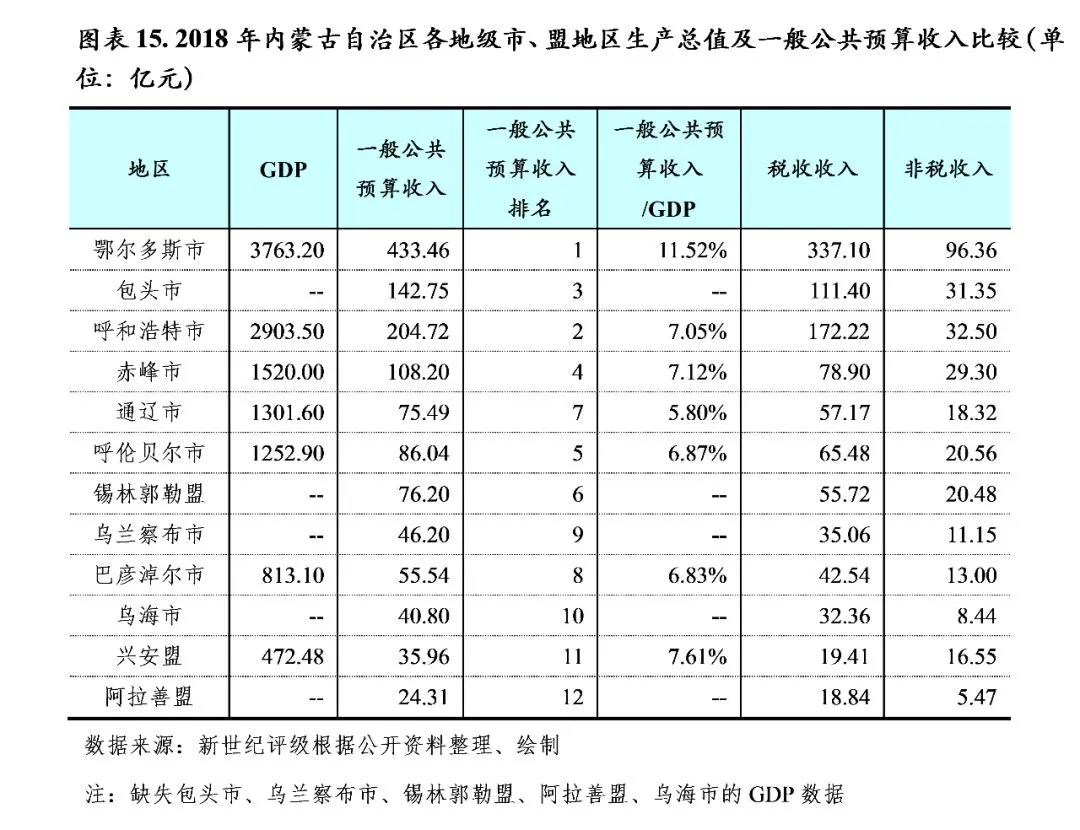

从区域经济发展水平来看,继2017年经济数据“挤水分”后,2018年内蒙古自治区各地级市、盟的经济总量均有不同幅度增长,但各地分化格局仍较为明显,“呼包鄂”三市经济规模在全区处于领先地位。剔除公开资料未能获取地区生产总值数据的包头市、锡林郭勒盟、乌兰察布市、乌海市和阿拉善盟外,鄂尔多斯市经济总量在全区仍处于首位,2018年实现地区生产总值3763.20亿元,但领先优势较以前年度有所缩减,当年GDP占全区比重较上年缩窄0.46个百分点至21.77%;其后,呼和浩特市地区生产总值为2903.50亿元,占比亦较上年小幅下滑至16.79%。由于产业结构调整以及环保监督压力,上述两市在高基数的经济规模下2018年GDP可比增速均较上年有小幅回落,亦是当年自治区内唯二增速下滑的城市。包头市以重工业立市,支柱产业有钢铁、装备制造业、铝业、稀土、电力等,得益于主导产业景气度升高,2018年经济增速有所回温,较上年加快1.30个百分点至6.8%。排名之后的赤峰市、通辽市和呼伦贝尔市地区生产总值集中在1250-1550亿元区间,其中赤峰市实现6.0%的较高增速,通辽市和呼伦贝尔市则较上年低位分别升至4.1%和3.0%,但增速仍位于全区末三位之内。其余地级市、盟经济规模较小,地区生产总值均未超过850亿元,其中乌海市和阿拉善盟由于基数较小,当年增速达到全区前二,分别为13.0%和9.0%。由于区内各市、盟大多属于资源依赖型城市,经济发展受限于资源型产业供需、经济周期等因素,未来地区经济仍持续有调整压力。

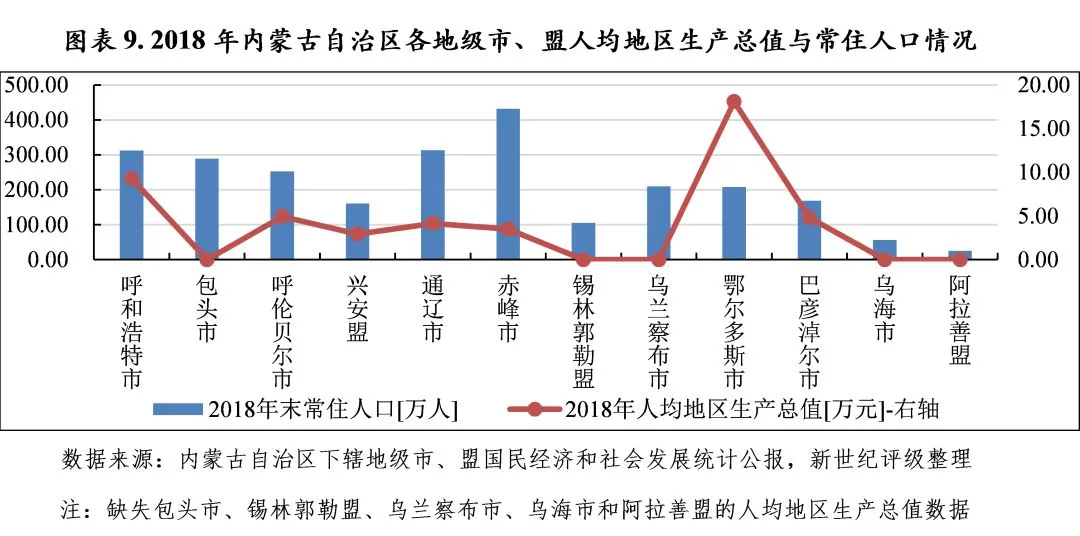

从人均经济实力看,除鄂尔多斯市和呼和浩特市外,其余各市盟人均地区生产总值均较低,均低于全区水平。其中,鄂尔多斯市人均地区生产总值领先,2018年为18.11万元,对全省人均地区生产总值(2018年为6.83万元,较上年增加0.45万元)拉动作用显著。呼和浩特市人均GDP也处于较高水平,在9.29万元。其余各地级市、盟的人均GDP均低于全区平均水平,兴安盟人均GDP仅为2.94万元。

从三大需求看,受工业去产能、传统工业产业转型以及基建投资进度放缓等影响,2018年内蒙古自治区各市、盟新增投资乏力,投资呈现负增长;消费增速大部分城市也呈现小幅下降,不过整体增速相近,多处于6-8%区间;对外贸易区域间仍欠平衡,波动幅度较大,且整体规模有限。

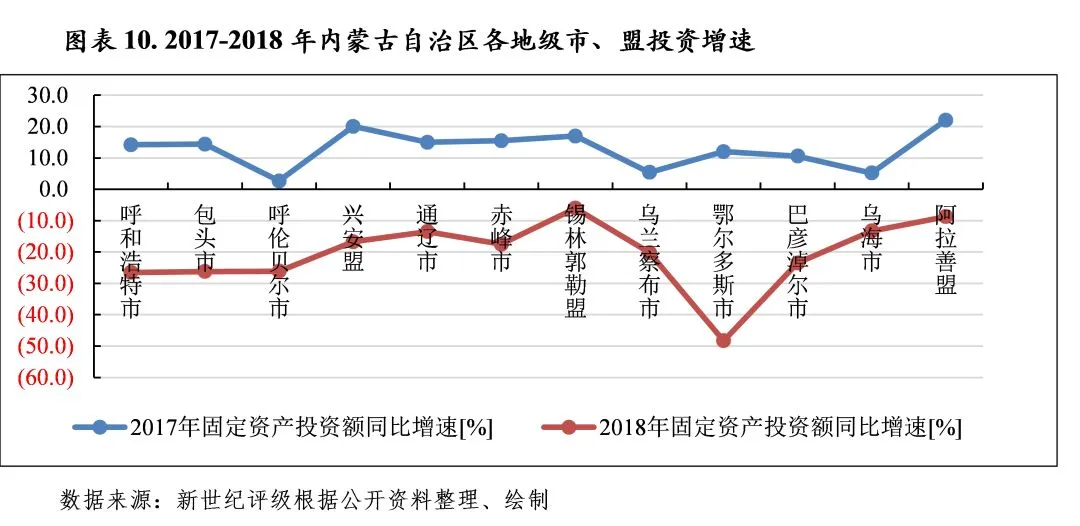

固定资产投资方面,内蒙古自治区各地级市、盟投资增速延续上年下滑趋势,且均呈现不同幅度的负增长。其中,锡林郭勒盟和阿拉善盟由于基数较小,投资降幅相对有限,2018年分别下降23.00个和30.77个百分点至-6.0%和-8.7%。其余各市盟的投资降幅均在两位数,区间为-13%至-50%,呼包鄂三市受去产能、调结构和融资环境收紧等影响,投资增速处于末三位,其中鄂尔多斯市降幅最为显著,增速较上年下降60.30个百分点至-48.3%。

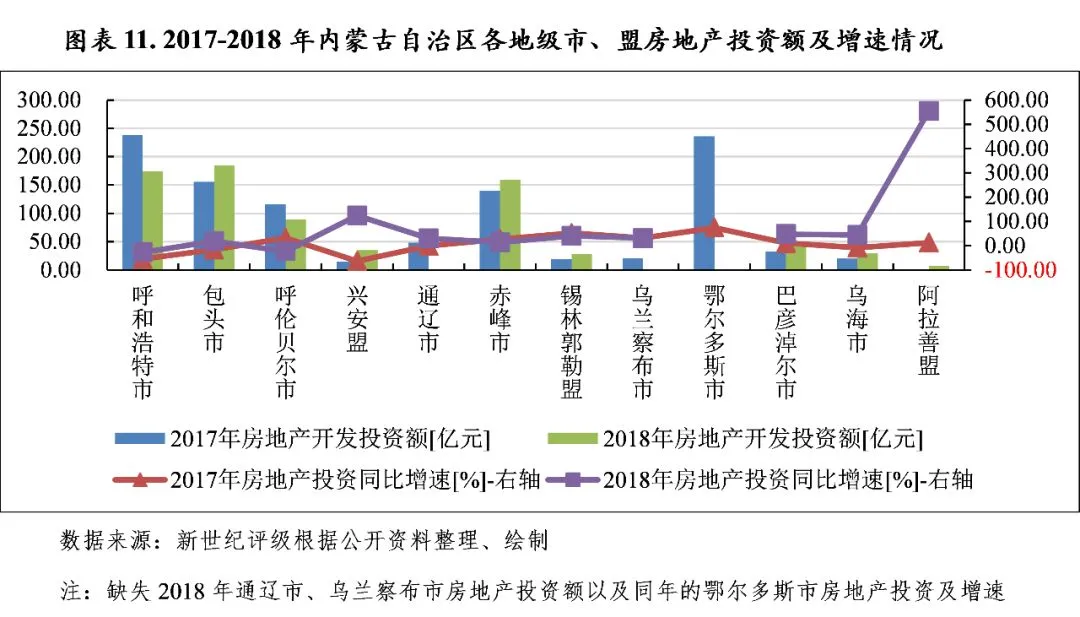

在房地产投资方面,虽内蒙古自治区2018年延续了房地产宽松政策,大部分地市、盟投资保持增长,但自治区房地产市场增量需求有限,加之前期大规模投资积聚的库存压力,预计短期内内蒙古自治区房地产市场体量仍较小,同时区内各地市、盟因经济发展及人口转移情况差异仍有分化。其中,呼和浩特市房地产投资继续下滑,2018年投资规模降至全区第二位,为174.30亿元,降幅为26.9%;包头市房地产投资则较上年止跌回升,达到18.7%,实现投资额184.50亿元。排名之后的赤峰市和呼伦贝尔市房地产投资额分别为159.50亿元和89.65亿元,其中呼伦贝尔市为当年唯二的负增长城市,增速为-22.9%;其他地区房地产投资额规模均小于50亿元,其中阿拉善盟当年投资仅为7.8亿元,不过因基数原因较上年增幅显著。

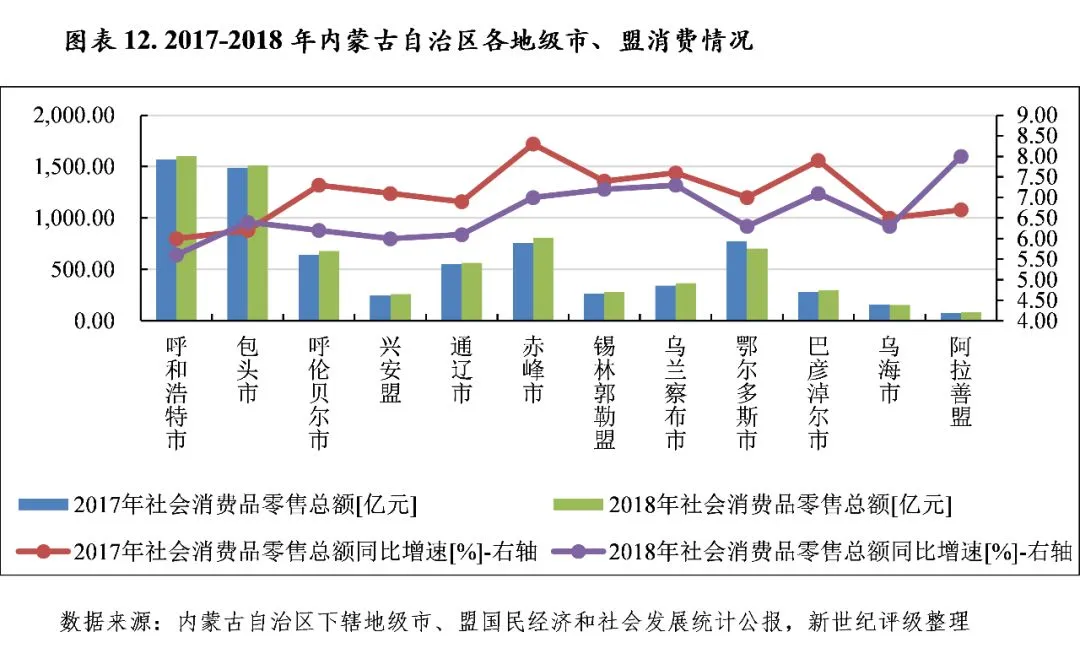

消费方面,2018年内蒙古自治区各地级市、盟社会消费品零售总额均保持增长,但增速基本较上年有不同程度放缓,增长水平已相对均衡。其中排名前二的呼和浩特市和包头市社会消费品零售总额分别为1603.20亿元和1511.00亿元,占各地级市、盟全部社会消费品零售总额的21.93%和20.67%。赤峰市社会消费品零售总额首次超过800亿元,达到810.8亿元。其他地区的社会消费品零售总额均不超过710亿元,乌海市和阿拉善盟居规模排名末两位,分别为155.03亿元和82.9亿元,其中阿拉善盟增速跃升首位,为8.0%。各地增速水平接近,除呼和浩特市以5.6%的水平排名最末,其余主要地市在6-8%区间。

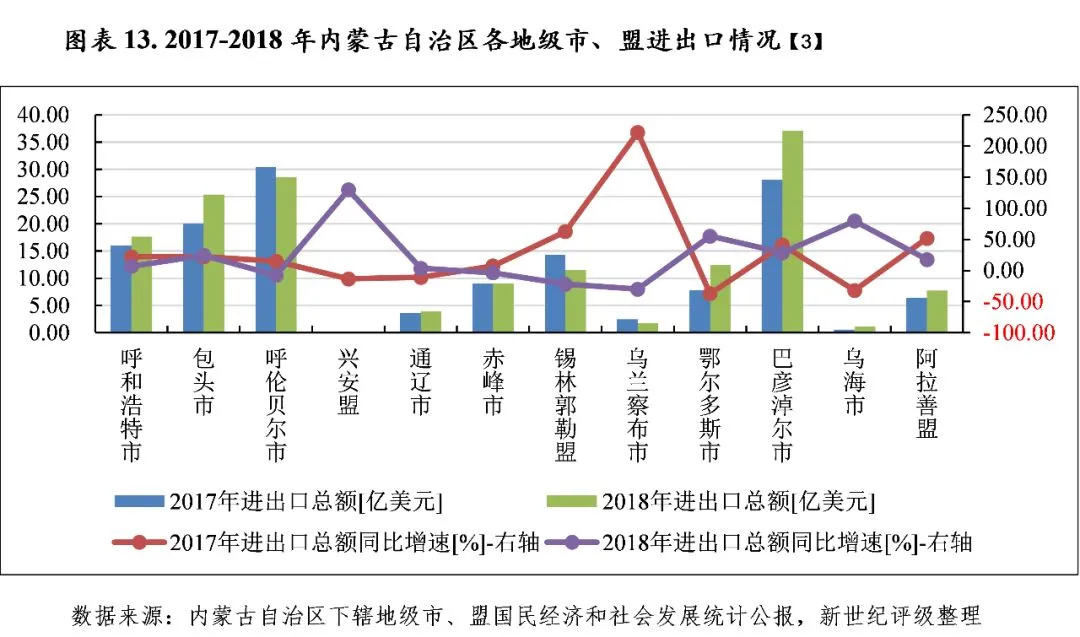

进出口方面,内蒙古自治区与俄蒙相邻,但由于俄蒙市场需求有限及外贸品种结构较为单一,各地市、盟的外贸规模总体不大,且受大宗资源性商品市场供需影响波动,2018年大部分内蒙古地级市、盟外贸增速呈现一定滑落。2018年排名前二的巴彦淖尔市和呼伦贝尔市进出口总额分别为37.11亿美元和28.51亿美元;包头市、呼和浩特市、鄂尔多斯市和锡林郭勒盟分别实现进出口总额25.37亿美元、17.64亿美元、12.44亿美元和11.5亿美元,分列全区第三至第六位。其余各地区的进出口总额均小于10亿美元,其中兴安盟排名末位,进出口总额仅为0.21亿美元。进出口增速方面,各市、盟增速波动较大,乌兰察布市、锡林郭勒盟、呼伦贝尔市和赤峰市均处于负增长状态,同比分别下降30.0%、21.8%、7.5%和3.5%;兴安盟、乌海市和鄂尔多斯市增速则呈现较高增速,分别达到129.70%、79.50%和55.20%。

2019年前三季度,内蒙古自治区各地级市、盟经济增速进一步分化,乌海市和阿拉善盟以10.1%和8.4%的水平继续位居前二,其余地级市、盟的经济增速在2.8-7.7%区间。投资方面,各地级市、盟的固定资产投资较上年明显回升,除阿拉善盟和巴彦淖尔市仍为负增长,分别为-7.0%和-1.3%,其余各地区的投资均转正,增速在14%以内,其中锡林郭勒盟和呼和浩特市增速实现两位数,分别为13.6%和10.4%。消费方面,各地级市、盟消费增速普遍下滑,仅有赤峰市较上年全年增加0.1个百分点至7.1%;其余地区增速集中在2.5-6.0%区间。

(二)下辖各市盟财政实力分析

1.下辖各市盟一般公共预算分析

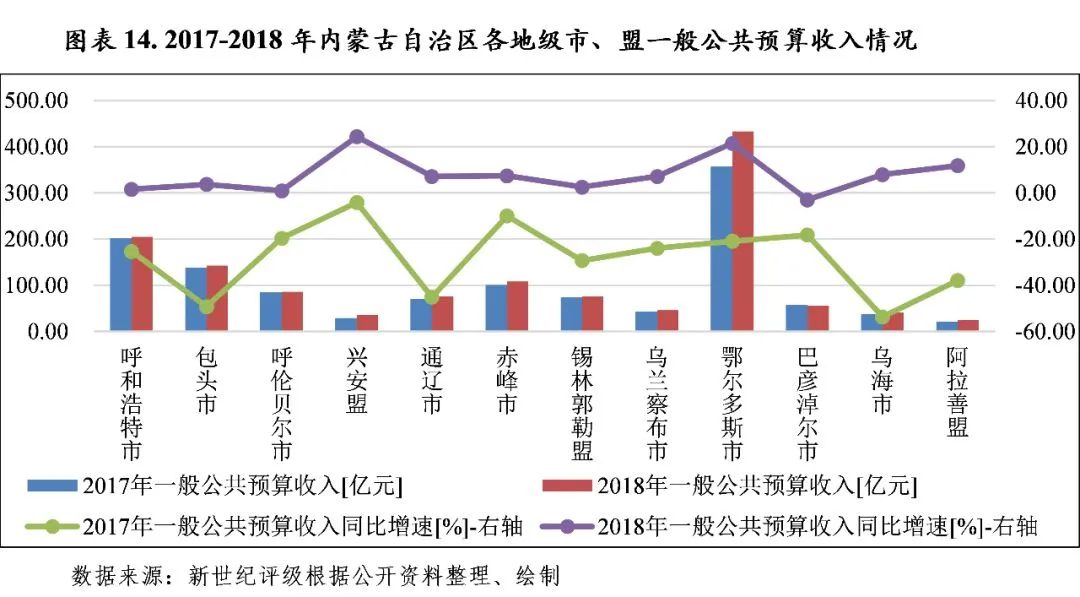

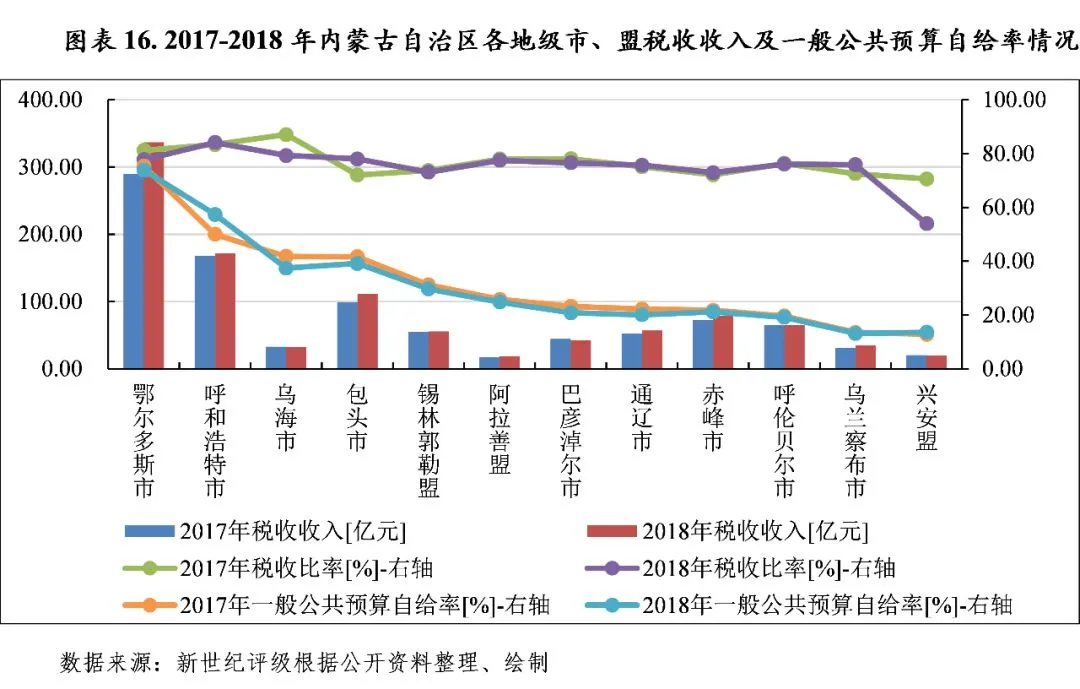

2018年,除巴彦淖尔市外,各地级市、盟一般公共预算收入规模普遍实现增长,收入质量继续分化,税收比率波动较大。但各市、盟公共财政收支矛盾越发突出,财政平衡对上级补助收入依赖加大。其中,2018年鄂尔多斯市一般公共预算收入规模保持领先优势,全年一般公共预算收入为433.46亿元;呼和浩特市和包头市分列二三位,一般公共预算收入分别为204.72亿元和142.75亿元;其次为108.20亿元的赤峰市。大多数市、盟一般公共预算收支平衡能力继续走低,2018年除鄂尔多斯市一般公共预算自给率达到73.87%的较高水平外,呼和浩特市升至57.39%,其余市、盟均在40%以下。2019年前三季度,内蒙古自治区各市、盟一般公共预算收入普遍保持增长,同时大多数地级市、盟一般公共预算收支平衡能力有所增强。

继2017年内蒙古自治区对财政收入水分挤压释放后,2018年除巴彦淖尔市外,各地级市、盟一般公共预算收入规模普遍实现增长。作为全区经济“领头羊”的鄂尔多斯市一般公共预算收入规模远超其余地级市、盟,2018年一般公共预算收入为433.46亿元,增速[4]升至全区第二位,达到21.47%。呼和浩特市和包头市分列二三位,一般公共预算收入分别为204.72亿元和142.75亿元。其次为108.20亿元的赤峰市,增幅为7.47%。之后的呼伦贝尔市、锡林郭勒盟和通辽市,一般公共预算收入在75-86亿元区间。其余地区一般公共预算收入相对有限,均小于56亿元,其中阿拉善盟排名末位,2018年为24.31亿元;兴安盟增速达到24.43%,增速处于首位;巴彦淖尔市增速为-2.95%,是当年唯一负增长的地市。

与经济总量比较,内蒙古自治区各地级市、盟的一般公共预算收入规模总体序列存在一定差异,主要系各地资源禀赋和产业结构不同,税收形成能力不一。从一般公共预算收入/地区生产总值的比值看,2018年剔除未获得GDP数据的地市、盟外,其余地市、盟的该比例有一定提升,但除鄂尔多斯市略高于全区外,兴安盟、赤峰市、呼和浩特市、呼伦贝尔市、巴彦淖尔市和通辽市该比例均低于同年内蒙古自治区全区的平均水平(10.74%),且集中在6-8%区间。在资源型支柱产业转型压力下,各地级市、盟单位地区生产总值形成财政收入[5]的能力仍存在波动压力。

从一般公共预算收入构成来看,2018年大多数地级市、盟的财政收入质量进一步分化,税收收入占一般公共预算收入的比重增减变动较大。兴安盟降幅最大,当年较上年大幅下降16.65个百分点至53.97%;呼和浩特市税收比率仍排名首位,在84.12%的较高水平;其余各地区在70-80%区间,乌海市和包头市该比例变动幅度也较大,分别较上年下降7.80和上升5.95个百分点至79.31%和78.04%。从一般公共预算收入对一般公共预算支出的覆盖程度看,2018年内蒙古自治区下辖各市、盟一般公共预算收支平衡能力普遍走弱,除呼和浩特市和兴安盟较上年分别提升7.39和0.74个百分点外,其余地市的一般公共预算自给率均有下降。同年,鄂尔多斯市以73.87%的一般公共预算自给率排在首位,其后的呼和浩特市为57.39%;其余市、盟均在40%以下,对上级补贴平衡资金缺口的依赖度较大,其中呼伦贝尔市、乌兰察布市和兴安盟排名末三位,一般公共预算自给率分别为19.15%、13.21%和13.58%。

2019年前三季度,内蒙古自治区各地级市、盟的一般公共预算收入普遍保持增长。其中,鄂尔多斯市一般公共预算收入为377.0亿元,继续保持领先优势,同比增速为12.5%。分列第二、三位的呼和浩特市和包头市收入规模分别为142.9亿元和109.8亿元,同比分别下降5.1%和增长5.6%。排名次之的赤峰市实现82.9亿元的收入规模。其余地级市、盟收入区间在20-60亿元。从一般公共预算自给率来看,2019年前三季度,大多数地级市、盟一般公共预算收支平衡能力有所增强,鄂尔多斯市一般公共预算自给率高达90.95%,呼和浩特市和乌海市分别为52.17%和50.84%,其余市、盟均在47%以下。

2.下辖各市盟政府性基金预算分析

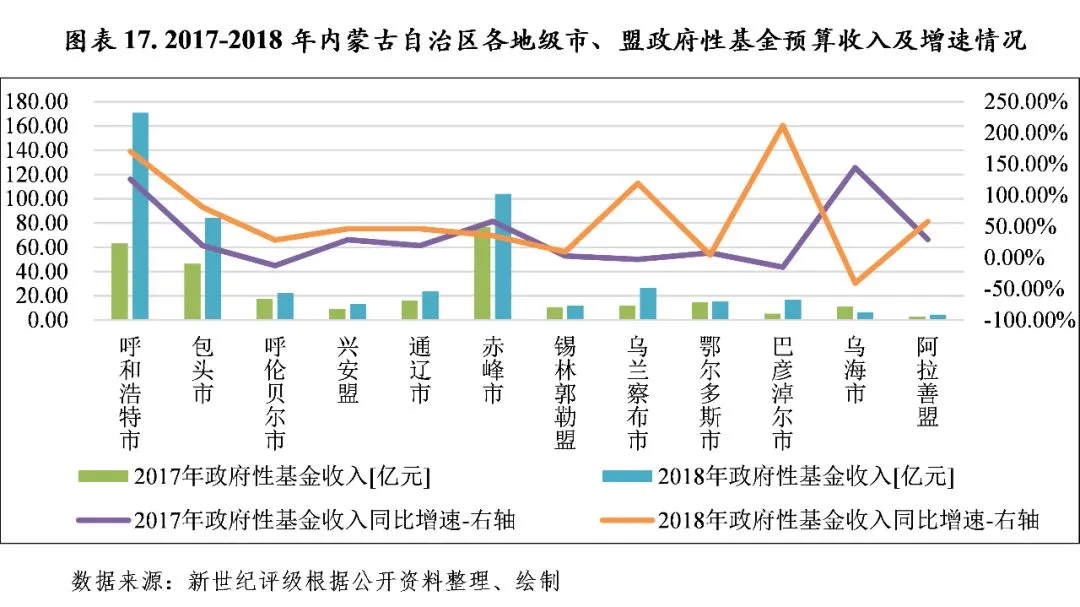

2018年,除乌海市外,其余地级市、盟的政府性基金收入实现增长;但整体规模仍不大,除赤峰市、呼和浩特市外对地区财力的贡献度均不高。内蒙古自治区政府性基金预算收入来源主要集中在呼和浩特市、赤峰市和包头市,2019年1-11月上述三市的土地出让金规模仍处于较高水平;其余各市、盟的政府性基金收入规模相对较小。

内蒙古自治区地广人稀,下辖各地级市、盟土地市场活跃度较低,受此影响,除呼和浩特市外其余各地的政府性基金预算收入规模普遍较小。2018年,除乌海市外,其余地级市、盟的政府性基金收入实现增长。从政府性基金预算收入绝对规模看,呼和浩特市、赤峰市和包头市的政府性基金预算收入分别为170.89亿元、104.00亿元和84.26亿元,分列区内前三,其中赤峰市增速有所回落,至35.35%,呼和浩特市和包头市大幅增长至170.40%和81.05%。其余各市、盟的政府性基金预算收入在30亿元以内,其中巴彦淖尔市和乌兰察布市得益于其较低的基数,增速高达100%以上;降幅最大的乌海市增速为-40.72%,当年收入为6.71亿元;最低规模的阿拉善盟仅有4.52亿元。

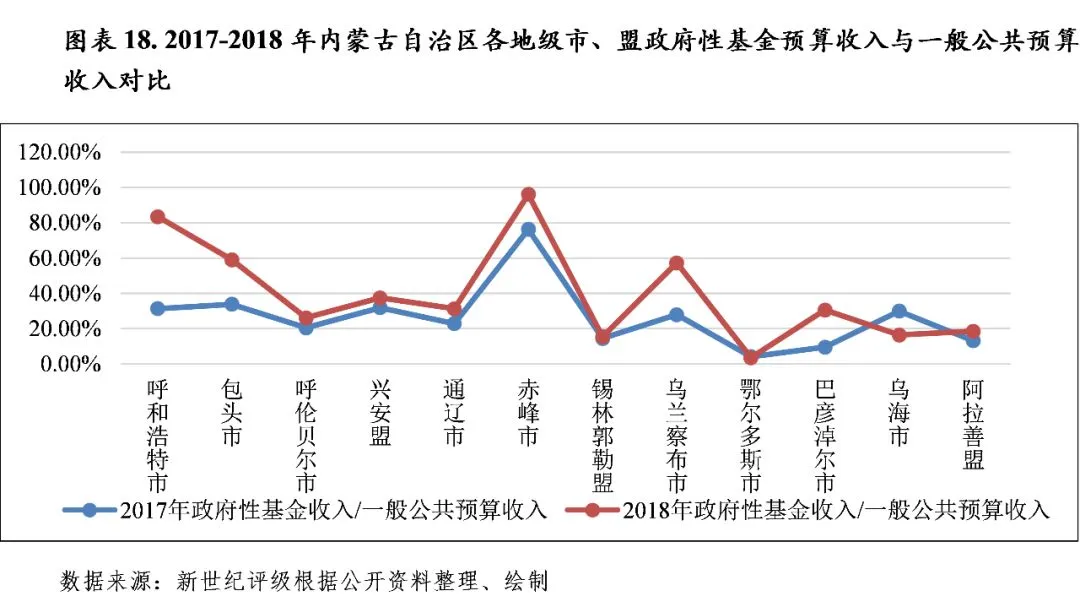

从政府性基金预算收入与一般公共预算收入规模相比的情况来看,由于2018年内蒙古自治区各市、盟政府性基金收入普遍增长,使得地方财力对政府性基金预算收入的依赖度有所上升。赤峰市政府性基金预算收入对一般公共预算收入的比率[6]保持较高水平,2018年增长19.80个百分点达到96.12%,呼和浩特市大幅增长52.11个百分点至83.48%;其余地级市、盟该比率仍在60%以下,排名末两位的锡林郭勒盟和鄂尔多斯市分别为15.47%和3.55%,后者主要限于较高的公共预算收入规模,当年仍有0.57个百分点的降幅。此外,乌海市该比例降幅最大,较上年下降13.51个百分点至16.45%。

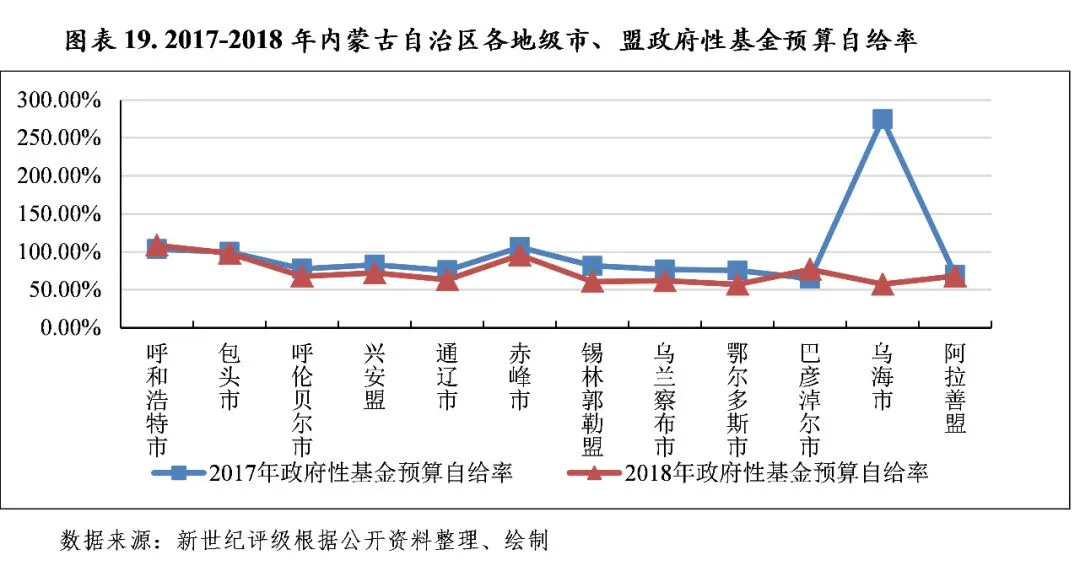

从政府性基金预算自给率情况看,内蒙古自治区下辖各市、盟政府性基金预算收入对其支出的覆盖程度普遍下滑,但仍存在明显的区域分化。其中,呼和浩特市的政府性基金预算自给率小幅升至108.48%;包头市和赤峰市则接近100%,分别为98.15%为95.68%;其余各市、盟在57-77%区间,乌海市大幅下降至57.40%,居于全区倒数第二位,末位为57.26%的鄂尔多斯市。

2019年以来,内蒙古自治区下辖大多数地级市、盟政府性基金预算收入数据未披露。根据中指指数数据,2019年1-11月各地级市、盟的土地出让金规模差异明显,且变动趋势也呈现分化。具体来看,呼和浩特市、赤峰市和包头市的土地出让金规模分别为127.70亿元、83.20亿元和47.18亿元,分列区内前三,其余地区的土地出让金规模均在25亿元以下,其中乌海市和阿拉善盟土地出让金分别仅为3.60亿元和1.98亿元,也是当期排名末两位的城市。土地出让金作为各地级市、盟政府性基金预算收入的最为主要构成部分,根据上述数据粗略判断,2019年1-11月各地级市、盟的政府性基金收入规模也将呈现同步波动,较上年全年规模差异不大。但考虑到各地政府性基金收入仍将受区域土地及房地产市场景气度、土地供给策略及房地产调控政策影响频繁变动,存在持续调整空间。

(一)内蒙古自治区债务状况分析

2018年,内蒙古自治区地方政府债务规模继续小幅扩张,目前绝对规模处于全国各省市中上游,但由于自身财力偏弱,政府债务负担相对较重。考虑到内蒙古自治区新增政府债务空间相对有限,且存在财政平衡压力,未来内蒙古自治区政府债务管控压力仍较大。

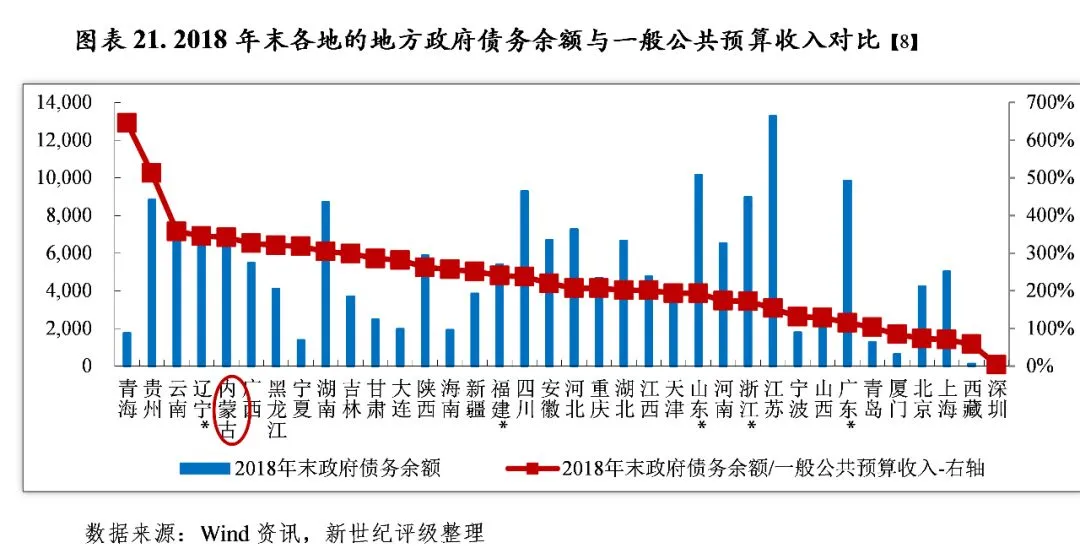

由于在城镇化建设以及公益性项目等方面的持续投入,内蒙古自治区形成了较大规模的政府债务,2018年内蒙古自治区政府债务保持小幅扩张,目前绝对规模处于全国各省市中上游,但与其一般公共预算收入对比则处于相对高水平。截至2018年末,内蒙古自治区政府债务余额为6358.60亿元,较2017年末增长5.81%[7],位列全国36个省(区、直辖市、计划单列市)该指标降序第14位,低于当年全区地方政府债务限额(6874.50亿元)515.90亿元。以地方政府债务余额与一般公共预算收入规模相对比,2018年末内蒙古地方政府债务余额是当年一般公共预算收入的3.42倍,仍位列全国36个省(区、直辖市、计划单列市)该指标降序第5位,债务负担较重。

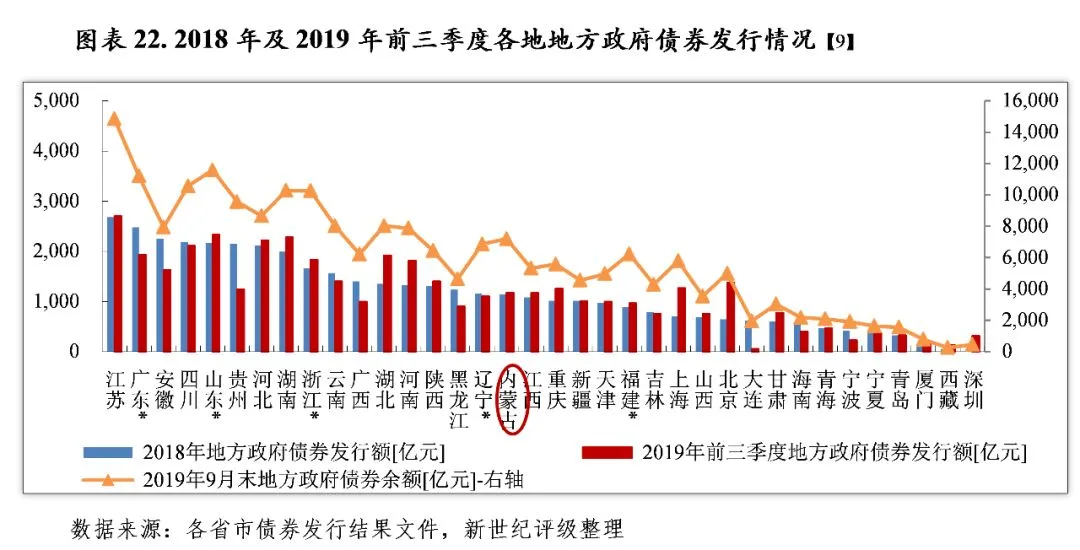

从政府债务规模看,截至2019年9月末,内蒙古自治区以政府债券形式存在的地方政府债务规模(含财政部代发、自行发行地方政府债券)7199.84亿元,其中2018年内蒙古自治区发行地方政府债券1144.29亿元,其中新增债券516.28亿元、置换债券465.56亿元、再融资债券162.44亿元;2019年前三季度,内蒙古自治区发行地方政府债券1175.77亿元,其中新增债券667.13亿元、置换债券227.09亿元、再融资债券281.55亿元。内蒙古自治区2019年地方政府债务限额为7543.50亿元,较2018年新增地方政府债务限额669亿元。根据限额管理原则,内蒙古自治区新增政府债务空间相对有限,且存在财政平衡压力,未来内蒙古自治区政府债务管控压力仍较大。且财政平衡压力上升。

(二)下辖各市盟债务状况分析

2018年末,内蒙古自治区各市、盟政府债务积累规模较大,债务与财力的比率处于较高水平。值得关注的是,巴彦淖尔市债务余额仍大于其同年末的债务限额,新增债务受限,关注未来新增债券额度以及政府债务规模控制力度。

内蒙古自治区城投平台债券余额在全国各省中相对较小,存续债区域主要集中在经济发展水平相对较好的“呼包鄂”等地,截至2019年9月末,内蒙古自治区城投债余额略有缩减,其中鄂尔多斯市、呼和浩特市和包头市城投债存续余额合计占全区城投平台(含区本级)债券余额的38.56%。从城投企业债务负担看,各市、盟平台带息债务情况存在较明显的分化,兴安盟、通辽市和赤峰市的城投平台带息债务负担相对较重。

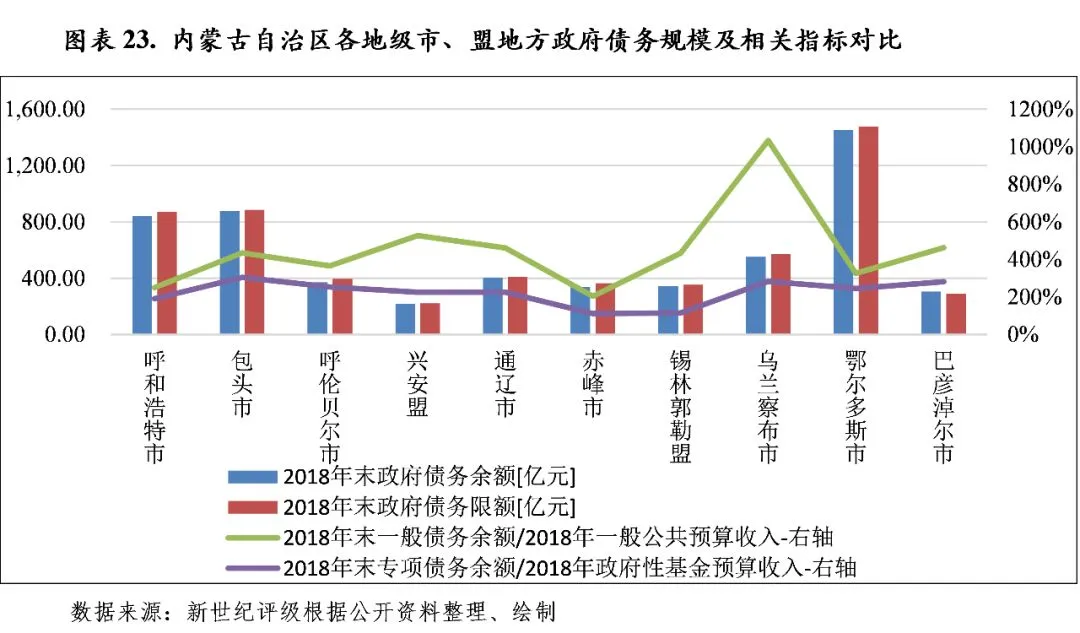

从下辖市盟政府债务规模看,2018年各地级市、盟的政府债务均有增长。其中鄂尔多斯市是经济发展首位城市,持续有地方经济发展及城市规划建设需求,在发展过程中积累了较大规模的政府债务,2018年末鄂尔多斯市政府债务余额高达1451.80亿元,占全区债务余额的22.83%。包头市当年债务扩张较大,年末余额为876.53亿元,超过呼和浩特市排名第二,而当年末呼和浩特市政府债务余额为840.67亿元。其后的乌兰察布、通辽市、呼伦贝尔市、锡林郭勒盟、赤峰市和巴彦淖尔市的2018年末债务余额在300-555亿元区间;其他各市盟政府债务余额均不足230亿元,阿拉善盟为159.60亿元,为全区最低水平。从政府债务限额管理情况来看,随着每年下达新增债券额度,个别前期债务余额超出限额的地市已经符合限额以内标准,但各地级市、盟可新增债务空间较小,值得关注的是,巴彦淖尔市债务余额仍大于其同年末的债务限额,新增债务受限,关注未来新增债券额度以及政府债务规模控制力度。

以一般公共预算收入对一般债务的覆盖情况来看,各市盟一般债务偿付压力较大,2018年末一般债务余额与同年一般公共预算收入之比在2.00倍以上。其中,最高的乌兰察布市高达10.33倍,之后的阿拉善盟和兴安盟该比例均为5.28倍;最低的为赤峰市,该比例为2.04倍。各市盟专项债务偿付压力也较高,由于自治区土地市场需求有限,其专项债务余额与同年政府性基金预算收入的比率均大于1倍,其中最高的阿拉善盟该比率为6.93倍;其余各市盟在4倍以下,接近1倍的为锡林郭勒盟和赤峰市。

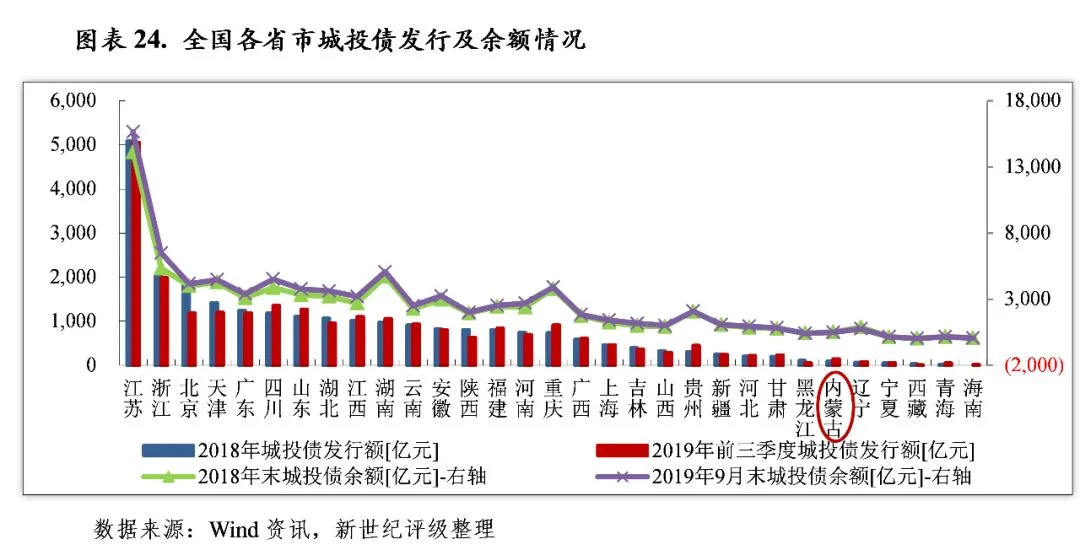

近年来受限于支柱产业运行压力增大、经济增长乏力以及区域信用事件频发,加之2017年经济财政数据“挤水分”,资本市场对于内蒙古自治区企业观望情绪浓厚,城投债发行规模较小,2018年及2019年前三季度全区城投债发行额分别为92.00亿元和140.00亿元,在全国各省市发行规模降序排列中分别列第26和第25位。截至2019年9月末,内蒙古自治区城投债余额为501.85亿元,较2018年末减少了0.83亿元,城投债净融资规模继续缩减。

从内蒙古各市盟城投债情况来看,2018年以来城投债发行集中于区本级的城投主体,各市盟的城投债发行量持续缩降,除区本级外,存续城投债主要集中在经济实力较强的“呼包鄂”等地。截至2019年9月末,鄂尔多斯市、呼和浩特市和包头市城投债存续余额分别为93.72亿元、51.80亿元和48.00亿元,合计占全区城投平台(含区本级)债券余额的38.56%;区本级占到47.56%。其余地级市、盟存量城投债占比均在5.5%以下,除通辽市和赤峰市城投债存续规模分别为27.30亿元和15.00亿元外,其余市盟的城投债存续规模均低于10亿元,乌海市城投债存续规模在各市盟中最小,2019年9月末为1.06亿元。

以城投债存续余额与一般公共预算收入规模相对比,内蒙古自治区内大部分地区城投债偿付压力尚可控。其中,通辽市和包头市城投债偿付压力相对较高,2019年9月末城投债存续余额分别是当地2018年一般公共预算收入的0.36倍和0.34倍。其余各市盟2019年9月末城投债存续余额均小于当地2018年一般公共预算收入的0.26倍,最低的乌海市该比率仅为0.02倍。

从已发债城投企业的债务看,截至2018年末内蒙古已发债城投企业带息债务为1827.45亿元[11]。相对于其他省市,内蒙古已发债城投企业存续债券和带息债务规模仍较小,2019年9月末城投债存续企业2018年末带息债务余额规模排名全国31个省市降序第26位;以城投债存续余额与一般公共预算收入规模相对比,2019年9月末城投债存续企业2018年末带息债务余额是其2018年一般公共预算收入的0.98倍,位列全国各31个省市降序第27位,较上年提升2个位次,处于相对较好水平。

内蒙古自治区城投平台带息债务[12]主要分布于鄂尔多斯市、赤峰市、包头市和通辽市,2019年9月末城投债存续企业2018年末带息债务余额分别为303.80亿元、231.15亿元、197.52亿元和182.74亿元,占各市盟城投平台(含区本级)带息债务合计的比重分别为16.62%、12.65%、10.81%和10.00%,其余市盟占比均在6%以内。与一般公共预算收入规模相比,各市盟城投企业带息债务偿付压力分化。其中,兴安盟、通辽市和赤峰市的城投平台带息债务负担相对较重,2019年9月末城投债存续企业2018年末带息债务余额是当地2018年一般公共预算收入的2.49倍、2.42倍和2.14倍;其次为包头市和乌海市,分别为1.38倍和1.30倍;其余市盟的2018年一般公共预算收入均可覆盖同期末城投企业带息债务,偿债压力相对不大,最低的巴彦淖尔市和呼伦贝尔市该比率分别为0.49倍和0.23倍。

新世纪评级公共融资部

周晓庆

点击下方“阅读原文”查看更多