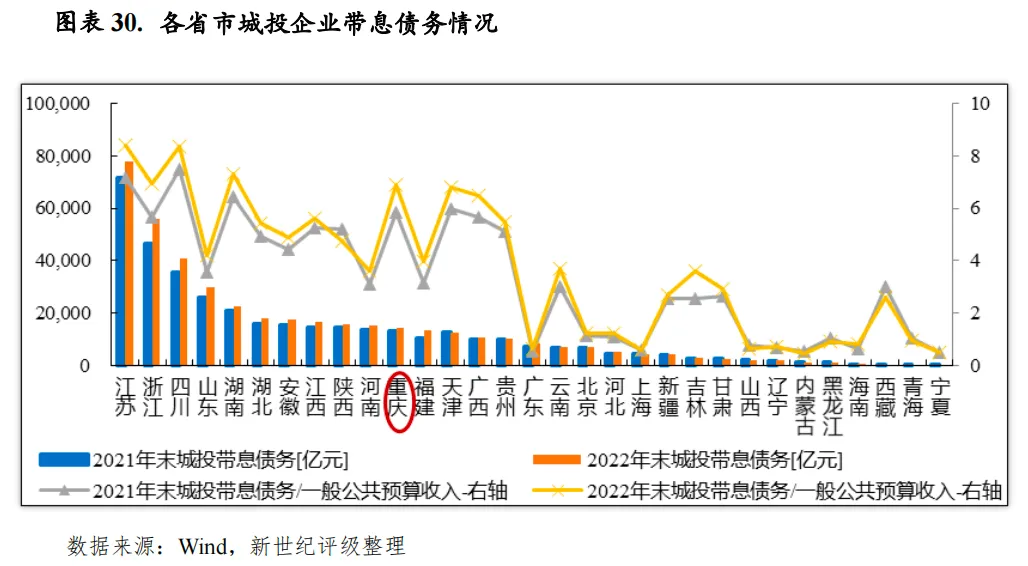

城投企业带息债务方面,2023年9月末全市城投债存续企业2022年末带息债务余额为1.45万亿元,为2022年一般公共预算收入的6.9倍(考虑政府性基金收入后该指标降至3.8倍),居全国各省市该比率降序排列第5位,仅次于江苏、四川、湖南、浙江。从各区县看,以2023年9月末城投债存续企业2022年末带息债务余额与2022年一般公共预算收入规模相比,各区县(包括功能区)该比率均值达8.8倍,区县城投企业带息债务负担整体偏重,偿付压力仍主要集中在主城都市区。该比值高于10倍的区县达14个(含功能区),具体包括中心城区成员重庆高新区、沙坪坝、巴南、北碚、九龙坡和大渡口区,主城新区成员南川、綦江、江津、合川、大足、长寿、永川和渝东北成员奉节县,尤其重庆高新区、沙坪坝区和綦江区持续为全市债务压力相对突出的区县,该比值超20倍。中心城区渝中区、江北区及主城新区璧山区债务负担依旧相对较轻。

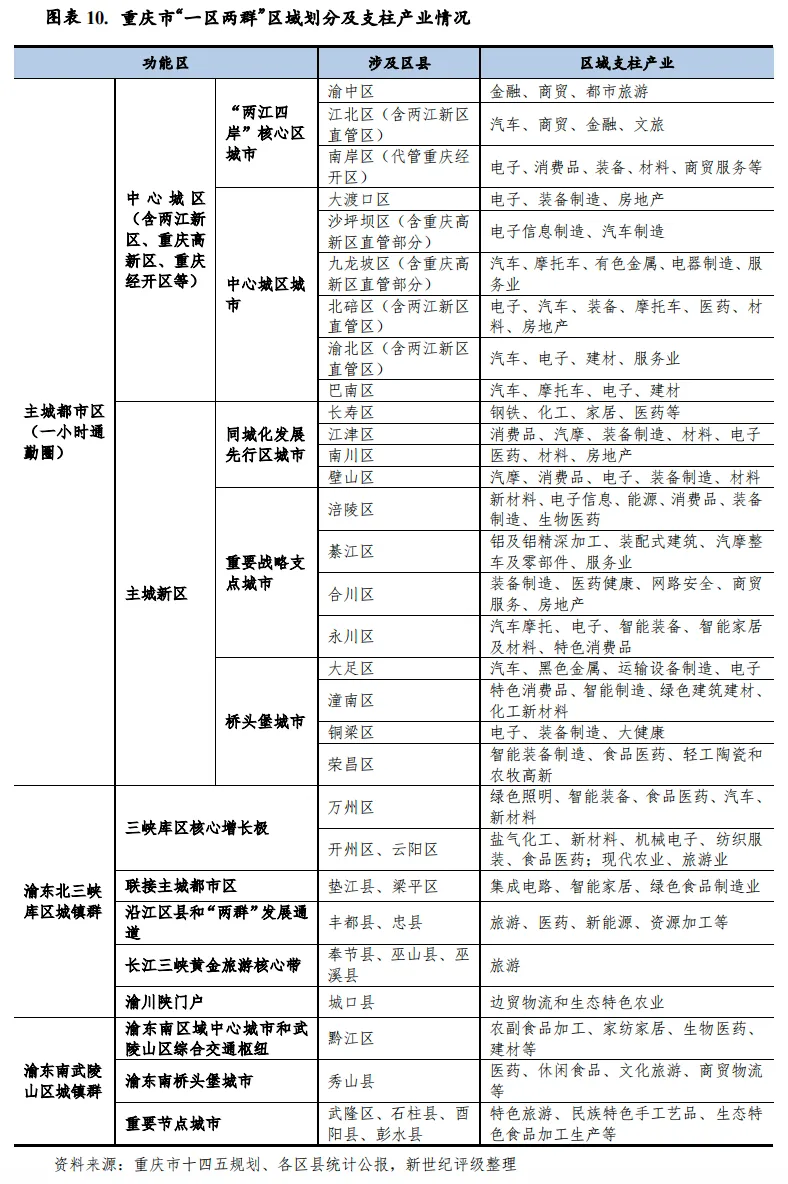

具体看,中心城区(主城九区)定位为科技、先进制造、现代服务、国际交往等高端功能聚集区,主城新区主要承接中心城区功能和产业外溢,并围绕中心城区构建“四个同城化先行区—四个支点城市—四个桥头堡城市”的梯次圈层空间发展格局。渝东北城镇群以万州为区域中心城市,推动万州、开州、云阳同城化发展,打造三峡库区核心增长极;渝东南城镇群以黔江为区域中心城市,计划将黔江、秀山打造为城市服务功能和产业、人口集聚区,武隆、石柱、酉阳、彭水为旅游城市。

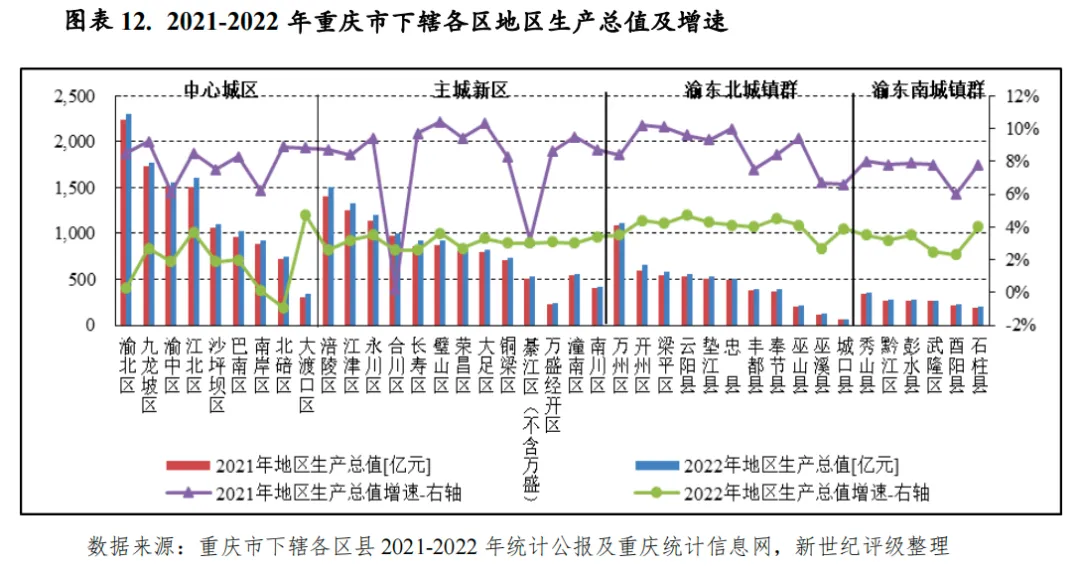

重庆市城乡区域发展分化仍较为明显,2022年经济发展及人口集聚能力自优到劣排序依旧为中心城区、主城新区、渝东北地区和渝东南地区。主城九区仍是全市经济最为发达的区域,也是全市都市功能及电子、汽摩等主导产业核心承载区,人口及产业集聚能力强;主城新区主要承接中心城区产业外溢,工业基础相对较好,但经济增长对投资依赖度较高;两翼地区中渝东北片区经济实力总体强于渝东南地区,且经济增速相对领先。受超预期因素及房地产市场低迷影响,2022年除上年基数低的合川区经济增速小幅回升、綦江区增速保持低位外,其余区县经济增长均明显放缓,其中主城都市区经济增速同比降幅整体较为突出,主要系受房地产开发投资及消费低迷负面影响较大所致,两翼地区相对和缓。主要受房地产市场持续低迷、工业经济下行等影响,2023年上半年度多数区县经济复苏缓慢,尤其中心城区经济增速总体仍处低位,主城新区和渝东南地区经济增速相近,增长水平总体领先于渝东北地区及全市平均水平。

重庆市城乡区域发展差距大,边远山区经济发展水平显著落后于城区。从2022年主要经济指标看,区域经济发展水平及人口集聚能力自优到劣排序依旧为中心城区、主城新区、渝东北城镇群、渝东南城镇群。主城都市区继续聚集了全市近66%的人口、77%的经济总量,其中主城九区仍为全市发展的“强核”,保持较强的人口虹吸能力,是当年全市人口增长的主要支撑,也系主城新区及渝东北城镇群人口倾向流出地。

从经济总量看,2022年全市经济总量超千亿元区县个数增至11个,新晋巴南、合川两区,中心城区总占6席(渝北、九龙坡、沙坪坝、江北、渝中、巴南区),主城新区总占4席(涪陵、江津、永川、合川区),两翼地区仅渝东北区域中心城市万州区“入列”。其中,渝北区仍是全市GDP唯一超两千亿元的区县。除上述经济总量超千亿的区县外,主城都市区其余成员中仅大渡口区、南川区、潼南区2022年地区生产总值低于560亿元,其余处于700-950亿元之间,总量排序未发生重大变化。两翼地区中渝东北地区经济实力总体强于渝东南地区。其中除万州区经济总量继续超千亿元外,渝东北地区中开州区、梁平区、云阳县、垫江县和忠县经济体量相对领先,2022年地区生产总值处500亿元至670亿元之间;边远区县巫山、巫溪、城口县三县经济规模未超250亿元,仍居渝东北地区末三位,其中城口县经济总量仅66.31亿元,仍是全市经济规模最小的县。渝东南区县经济体量仍居市内下游,其中仅秀山县2022年经济总量略超350亿元;渝东南地区中心城市及重点开发区域黔江区2022年GDP尚未及300亿元。

从经济增长看,受公共卫生事件、高温、限电等超预期因素及房地产市场下行影响,除上年负增长的合川区经济增速小幅回升至全市平均水平(2.6%)、綦江区(不含万盛经开)同比增速基本持平外,2022年其余区县经济增长均明显放缓,其中主城都市区经济增速同比降幅整体较为突出,两翼地区相对和缓。具体看,中心城区中渝北、渝中、沙坪坝、巴南、南岸、北碚区等六区2022年经济增速居全市末六位,处于-1.0%至2.0%之间,上述城区内生动力增长均明显承压,投资及消费增速亦居全市下游,其中北碚区为全市唯一经济负增长区(县);大渡口、江北和九龙坡区2022年经济增速高于全市平均水平,其中主要得益于以战新产业为主导的工业经济、以基础设施投资及工业投资为代表的固定资产投资高增,2022年大渡口区经济增速(4.7%)列全市首位。主城新区成员2022年经济增幅基本略高于全市平均水平,其中主要受益于医药健康、汽摩制造、新材料等主导工业产值恢复两位数增长态势,合川区2022年经济增速有所回升。渝东北成员经济增长整体领先于渝东南成员,两翼地区中仅武隆区和酉阳县2022年经济增速低于全市平均水平。

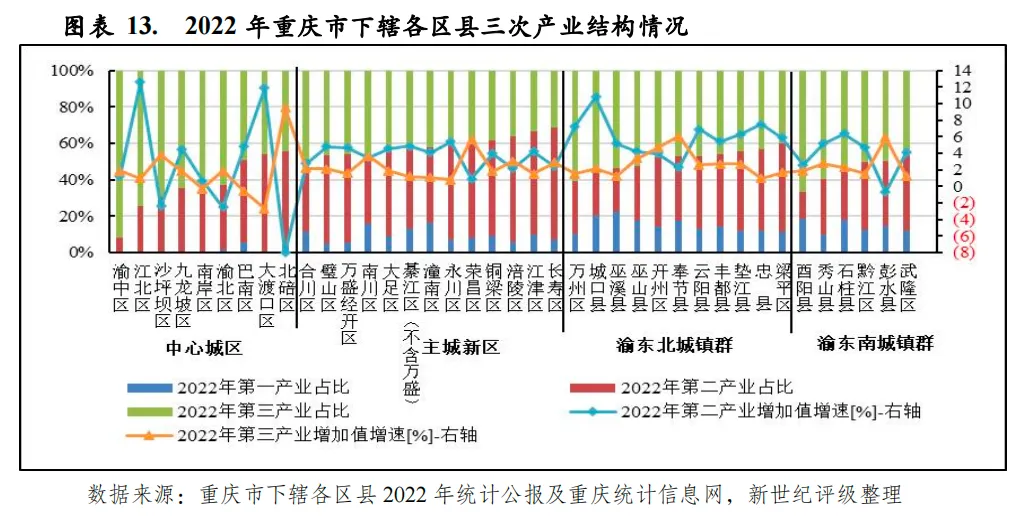

产业布局方面,主城都市区创造了全市约80%的服务业增加值和第二产业增加值,为全市产业发展及人口集聚的主体区域;两翼地区生态环境脆弱,总体不适宜大规模高强度推进工业化城镇化,制造业基础偏弱,汇聚了全市约45%的第一产业增加值,经济结构相对落后。

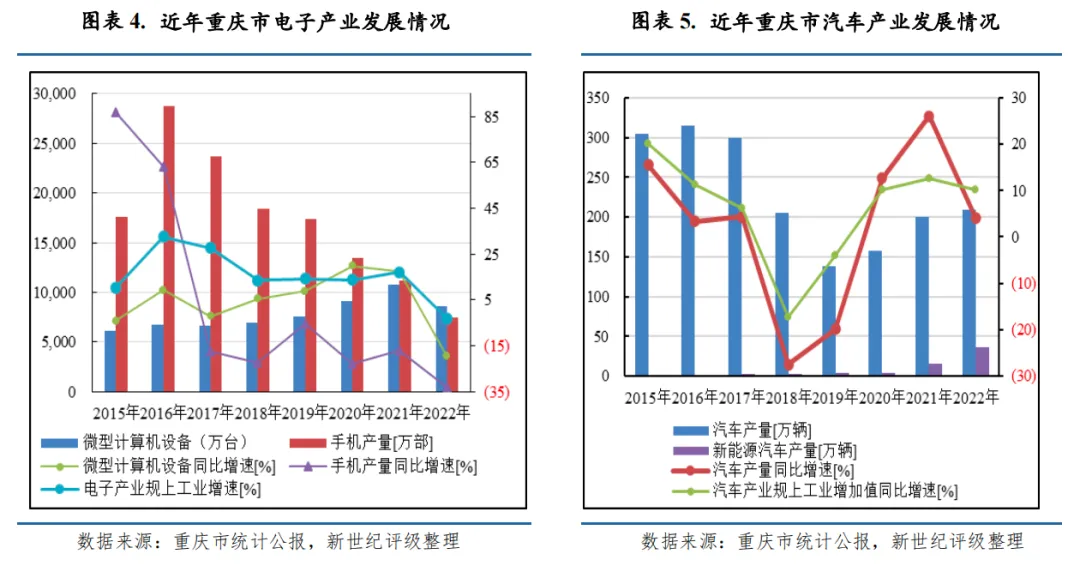

具体看,主城九区(中心城区)经济发展以服务业为主导,同时两江新区直管区、重庆高新区直管园及重庆经开区等国家级园区也在此落地,成为全市两大千亿级产业集群电子、汽摩产业主要承载地。渝中、渝北、江北和九龙坡区四区2022年服务业增加值超千亿元,且超预期因素冲击下仍保持增长态势;其中渝中区是重庆市行政、文化及金融中心,2022年服务业增加值占比达91.9%,居全市首位,其境内的解放碑与江北的江北嘴、南岸的弹子石共同构成全市的金融核心区(中央商务区),其与渝北、江北三区也是市内金融资源最为富足的三区;渝北、江北和九龙坡三区同时也是全市电子产品、汽摩整车的主产区,2022年渝北区(含两江新区直管区)约生产了全市21%的汽车、25%的笔记本计算机和71%的智能手机,除笔记本计算机弱增长外,其余主要工业产品2022年产量均呈下降态势,拖累地区工业经济表现;江北区是汽车行业龙头企业长安汽车驻地,2022年约生产了全市33%的汽车(其中新能源汽车产量占全市的46%),主要在新能源汽车高位增长带动下,2022年江北区第二产业增加值增幅超两位数,居全市首位;九龙坡区2022年约生产了全市6%的汽车和15%的摩托车,其境内西部较大部分区域是重庆高新区直管园所在地。沙坪坝、南岸、巴南和北碚区也属工业大区,其中主要依托境内由重庆高新区直管的西永微电园,沙坪坝区2022年约生产了全市75%的笔记本电脑,其与渝北区共同几乎生产了全市的笔电;巴南、北碚(含两江新区直管区)、南岸三区2022年合计约生产了全市39%的摩托车,分别也是显示器、液晶显示屏和手机的主产区。除巴南区汽车产量高位增长外,2022年其余三区电子及汽摩整车生产均呈下降态势,由此沙坪坝、北碚两区2022年第二产业增加值负增长。

主城新区是全市工业化城镇化主要着力区,经济以工业产业为主导,贡献了全市约一半的第二产业增加值,重点围绕电子、汽车摩托车、装备制造、消费品、材料产业等支柱产业打造全产业链,但电子和汽摩行业主要承接中心城区产业外溢,产业体量及能级较低。其中涪陵、江津、永川、长寿和璧山区工业基础相对较好,2022年第二产业增加值超450亿元,且保持增长态势。

渝东北地区和渝东南地区分以万州、黔江为区域中心城市,其中经济总量超千亿元的万州区2022年服务业增加值占比略超60%,同时依托国家级园区万州经开区形成了一定制造业基础,当年先进材料、装备制造两个产业集群突破百亿。黔江区经济总量小,制造业及服务业基础均偏弱。

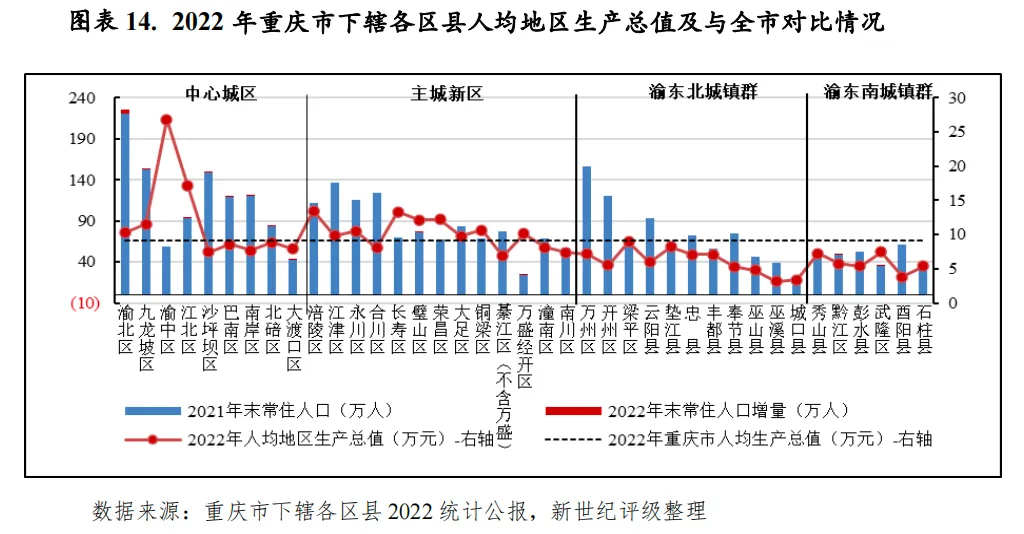

从常住人口变动看,全市2022年常住人口增量主要来自中心城区,其中产业强区渝北区人口导入能力最为突出,面积最小的渝中区常住人口净流出;主城新区中除璧山区和万盛经开区常住人口小幅增加外,其余区县常住人口负增长。两翼地区2022年常住人口增量主要由渝东南区域中心城市黔江区贡献,其余区县常住人口基本呈净流出状态。从人均经济指标看,主城都市区人均指标总体优于两翼地区。主城9区中仍仅渝北、九龙坡、渝中和江北区2022年人均地区生产总值高于全市平均水平,其中人口总量最少的渝中区2022年人均GDP达26.8万元,居全市首位。12个主城新区中仍仅合川、綦江(不含万盛经开)、潼南和南川区2022年人均GDP低于全市平均水平。两翼地区中仍仅梁平区2022年人均GDP近全市平均水平、略高于全国平均水平,其余区县均低于8.5万元,且多数区县与全市平均水平差距较大,其中巫山、巫溪、城口和酉阳县不及5万元,经济发展水平相对落后。

从经济增长动力看,投资和消费仍是拉动重庆市多数区县经济发展的主要动力。具体看,中心城区城镇化发展已臻成熟,居民消费能力较强,2022年投资及消费等内生动力受超预期因素冲击及房地产市场下行影响更大;主城新区、两翼地区城镇化进程相对落后,经济增长对以基础设施和工业投资为主的固定资产投资依赖度更高。全市对外贸易仍高度集中于笔电和汽摩主生产基地渝北区、沙坪坝区和江北区,进出口对上述地区经济增长影响相对较大。

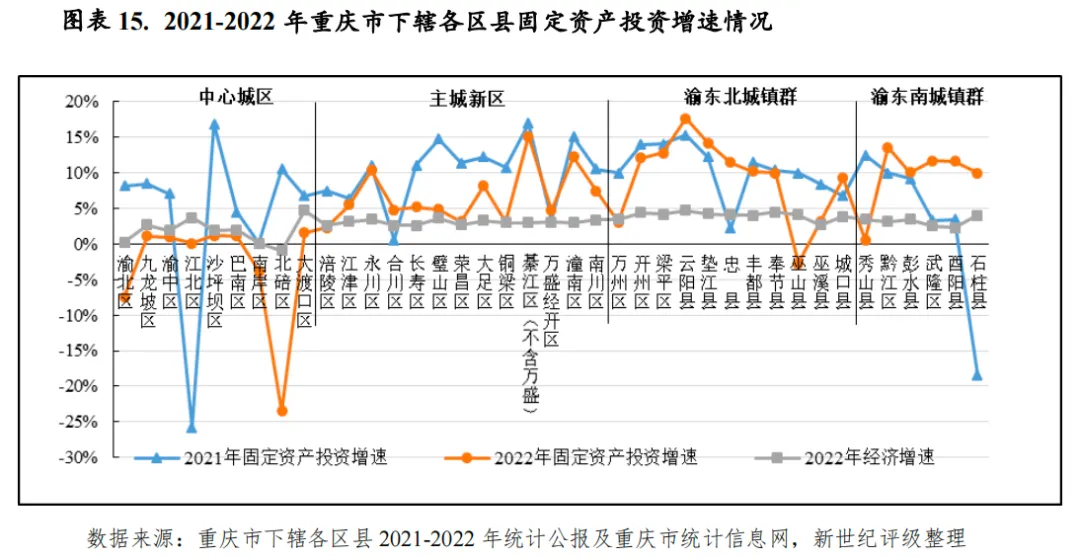

固定资产投资方面,2022年重庆市绝大多数区县投资仍保持增长态势,但半数以上区县投资增速有所回落。中心城区的渝北、南岸、北碚区和渝东北地区的巫山县投资转为负增长,主要与房地产开发投资及基础设施投资增长明显放缓相关,其中因上述两类投资大幅缩减,2022年北碚区固定资产投资增速(-23.5%)降至全市末位。剔除上述投资负增长区县后,2022年中心城区、主城新区成员投资增速平均值分别为1.0%、6.7%,均较2021年有所回落,尤其中心城区增速回落幅度明显,主要与房地产开发投资总体下行幅度较大相关。主城新区中永川、大足、綦江、潼南和南川区2022年投资增幅相对领先,主要系上述区县房地产开发投资增速回落幅度相对较小,同时工业投资及基础设施投资拉动作用较突出。渝东北地区和渝东南地区2022年投资增幅均值分别为10.4%(剔除负增长区县后)和9.6%,前者基本与2021年持平,后者较2021年逆势回升。除巫山县外,渝东北地区中万州区和巫溪县2022年投资增速亦处低位,主要系受房地产开发投资拖累,同年巫溪县基础设施投资小幅下降。渝东南地区中仅秀山县202年投资增幅(0.6%)处低位,同系受房地产开发投资大幅下降影响所致;其余区县投资呈两位数正增长态势,主要系由基础设施投资和工业投资增长拉动,是地方经济增长的主要动力。

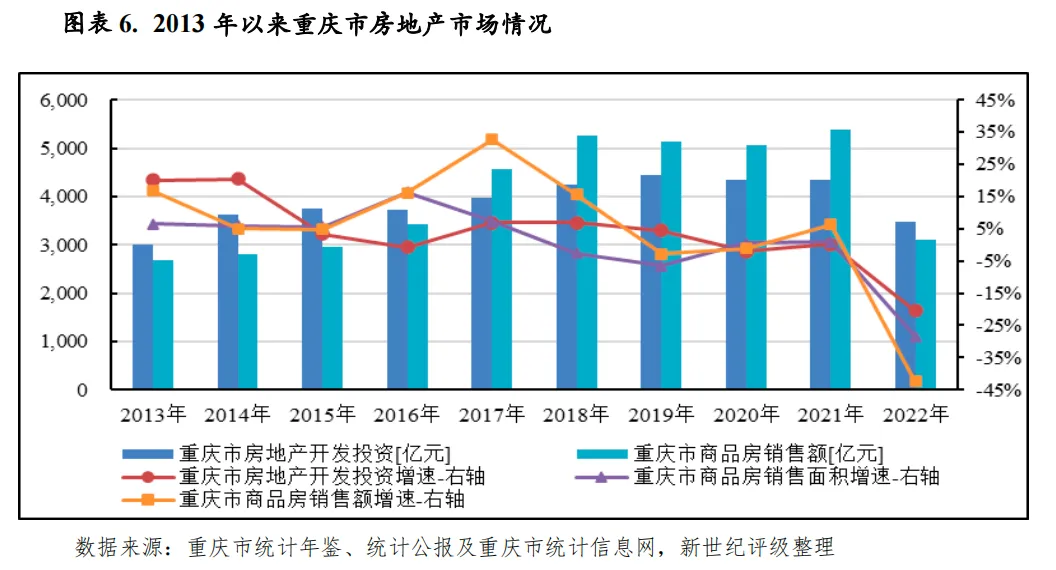

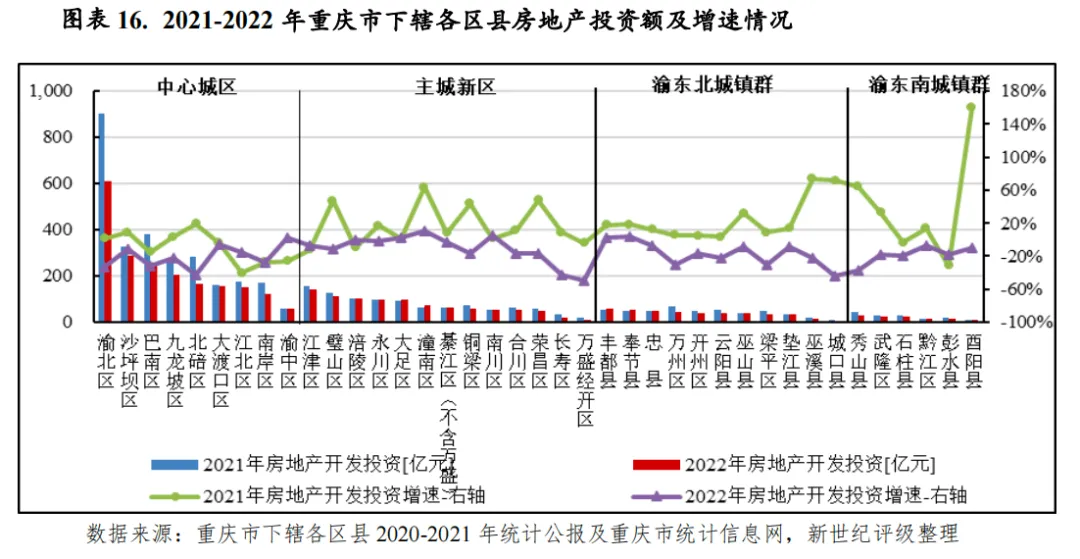

房地产投资方面,从绝对规模看,主城九区仍为全市房地产开发投资主要聚集地,2022年投资额占比继续下降近4个百分点至58%,次优的主城新区房地产开发投资额占比提升约4个百分点至27%,渝东北地区和渝东南地区占比同比基本持平,分别为12%和3%。具体看,经济及人口集聚能力最优的渝北区2022年房地产开发投资规模仍居全市首位,且总量(607.89亿元)仍远超其余中心城区成员(投资规模均低于300亿元),城区中土地资源稀缺的渝中区投资总额仍低于百亿元。主城新区成员2022年房地产开发投资总体低于中心城区,规模未超150亿元,其中铜梁、南川、合川、荣昌和长寿区低于同期渝中区水平。两翼地区2022年房地产开发投资均低于60亿元,其中由于当年投资降幅显著,区域中心城市万州房地产开发投资总量尚未达50亿元。

从增长看,受房地产市场低迷影响,2022年全市绝大多数区县房地产开发投资转为负增长,且降幅较显著。当年主城九区、主城新区、渝东北地区和渝东南地区房地产开发投资降幅均值分别为-20.6%、-11.3%、-16.5%和-18.3%。中心城区中仅总量最小的渝中区房地产开发投资转为小幅正增长,其余城区均呈两位数下降,其中巴南、南岸、大渡口区已连年负增长。主城新区中总量最小的长寿区和万盛经开区房地产开发投资降幅最为突出,分别为-42.1%和-49.4%;大足、潼南和南川逆势保持正增长,但商品房销售量仍呈缩减态势。两翼地区房地产开发投资基数低,仅丰都和奉节县维持正增长,且区域商品房销售景气度仍低迷。

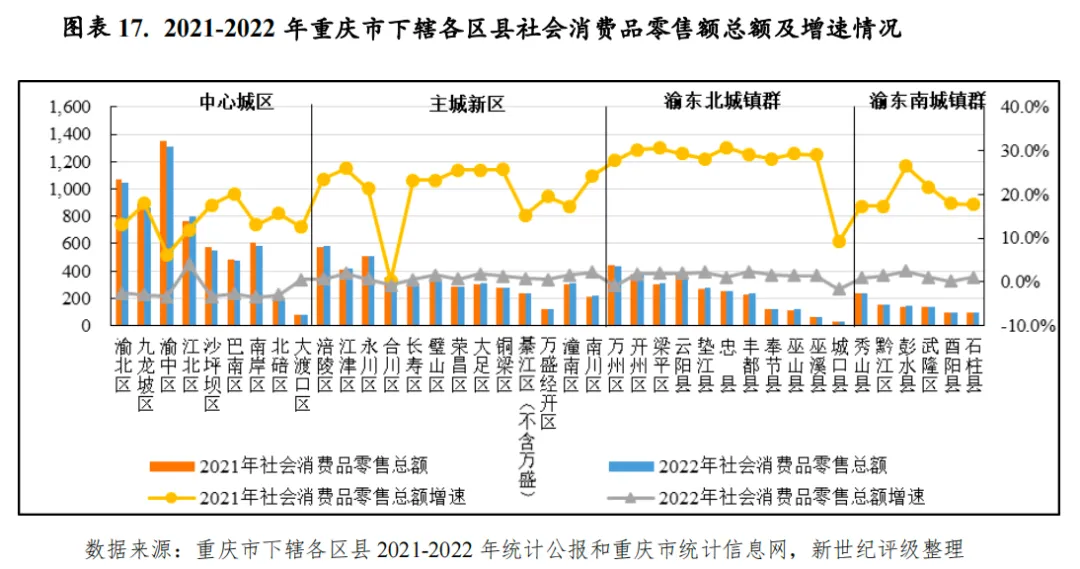

消费方面,受超预期因素冲击,除合川区消费延续基本与上年持平态势外,2022年其余区县消费增长均明显承压,增速回落至低位,其中主城九区所受负面影响相对较大。当年中心城区消费总额排序未发生重大变化,渝中、渝北仍处领先地位;当年仅江北、大渡口消费延续正增长态势,其余区县均转为小幅负增长。主城新区及两翼地区消费总体呈弱增长,仅合川、万州、城口县小幅负增长。

对外贸易方面,重庆市对外贸易高度集中于笔电和汽车主要生产地沙坪坝、渝北和江北区,2022年三地进出口总值分别为3488.5亿元、1923.4亿元和955.3亿元,合计约占全市的78%;当年前两区进出口总值同比小幅下降,主要系笔电出口需求减少所致;江北区呈高位增长态势,增幅(41.4%)居全市首位。其余区县2022年进出口总值不到270亿元。

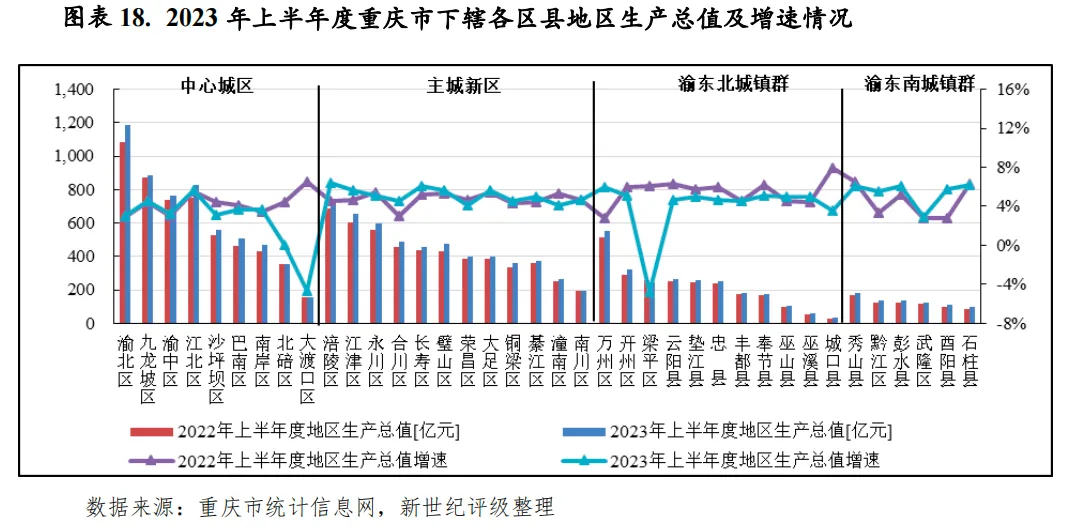

2023年上半年度,除渝东北地区的梁平区当期经济负增长,位次后移4位外,重庆市各区县经济总量序列与上年同期基本一致。中心城区的渝北、九龙坡、江北和渝中区当期地区生产总值仍居前四位,排名次之的仍为主城新区的涪陵、江津、永川区和渝东北的万州区。中心城区的大渡口区及除万州区外的两翼地区其余区县经济实力仍偏弱。从增长情况看,当期多数区县经济复苏进程缓慢,尤其中心城区经济增速总体仍处低位,主城新区和渝东南地区经济增速相近,增长水平总体领先于渝东北地区。当期大渡口和梁平区为全市唯二负增长的区县,增速分别为-4.7%和-4.8%,主要系受工业经济下行拖累。当期涪陵区工业经济增速表现亮眼,经济增速(6.4%)居全市首位;排名次之的主城新区的长寿区、渝东北的万州区和渝东南的秀山、彭水和石柱县经济增速超6%,上述区县工业增长亦相对突出,后三县服务业经济恢复态势亦较好。

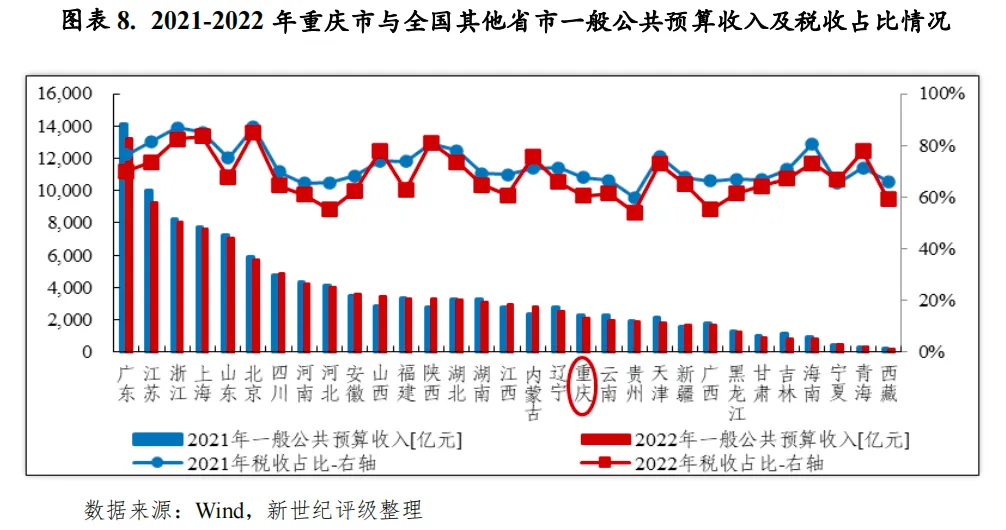

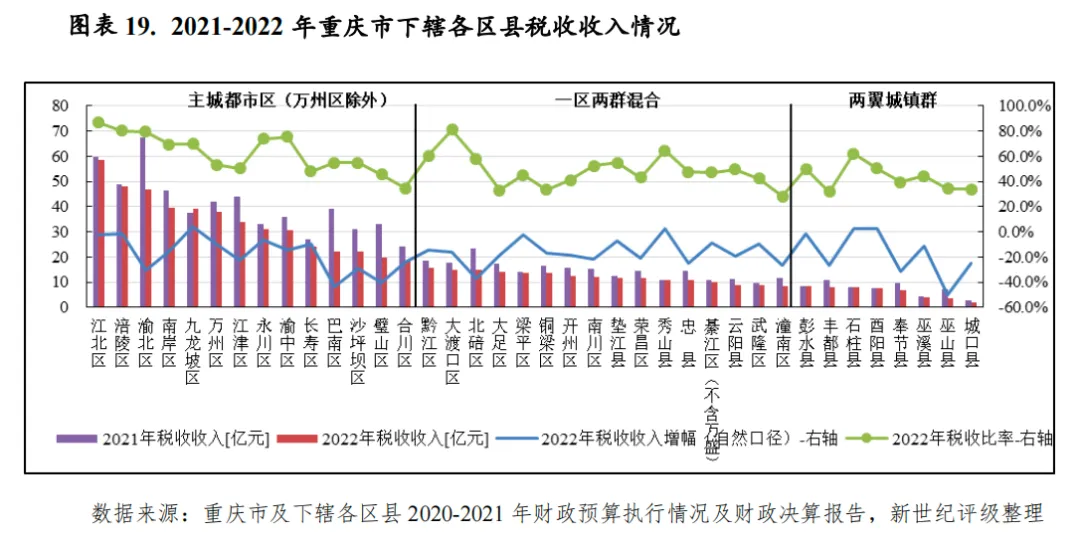

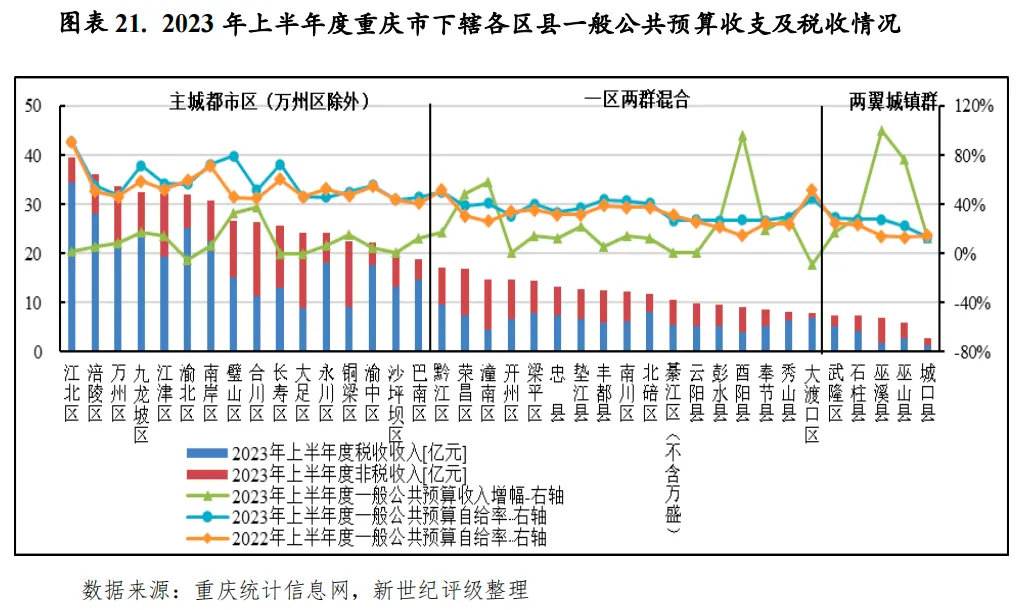

重庆市下辖区县单位GDP财税产出能力普遍弱,区县一般公共预算收入整体偏小,财政自给能力总体不强且收支平衡压力有所加大。受超预期因素、留抵退税政策及房地产市场低迷等影响,2022年绝大多数区县税收大幅下滑,主城都市区一般公共预算收入自然口径普遍短收,尤其中心城区减收幅度较大,两翼地区收入总体保持增长态势,但增量主要来自非税。2023年上半年度,受上年同期留抵退税政策垫高增值税基数及经济复苏等因素影响,绝大多数区县税收及一般公共预算收入恢复增长。但受房地产及土地市场持续低迷、经济复苏缓慢等因素影响,主城九区税收增长承压。

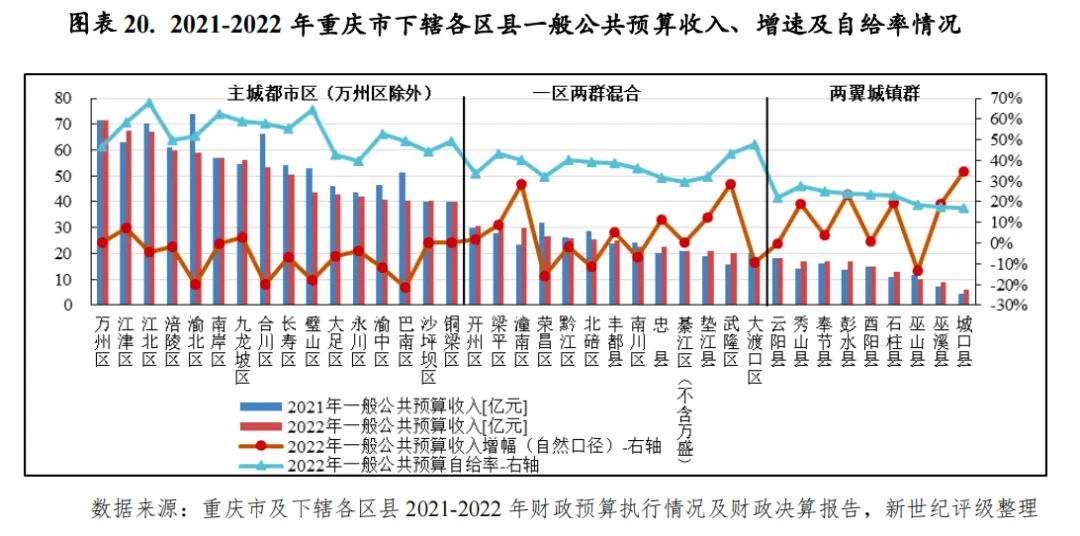

受两大功能区两江新区和重庆高新区直管区财权独立、财政分配机制及产业结构等因素综合影响,重庆市下辖区县单位GDP财税产出能力总体偏弱,区县一般公共预算收入规模总体偏小。除两江新区直管区[3]一般公共预算收入规模继续超百亿元外,其余区县2022年收入规模均低于75亿元。主城都市区成员整体财力仍强于两翼地区,除渝东北地区中心城市万州区外,头部成员(一般公共预算收入规模超40亿元的区县)均属主城都市区范畴,中心城区、主城新区分占7、8席。具体看,中心城区中渝北、江北、南岸、九龙坡区2022年一般公共预算收入规模超55亿元,大渡口、北碚区收入规模不足30亿元,其余成员收入规模在40亿元左右;以一般公共预算收入与地区生产总值相比,仅南岸、大渡口区该比值高于5%。主城新区中涪陵、江津、合川、长寿区2022年一般公共预算收入超50亿元,但后三区税收比率均低于51%,规模稳定性欠佳;南川、綦江、潼南、荣昌低于35亿元,其余成员居40亿元至45亿元之间。两翼地区中万州区2022年一般预算收入规模超70亿元,赶超渝北居全市首位,但税收比率仅53%;其余区县收入规模低于31亿元,其中经济总量偏小的城口县、巫溪县未及10亿元。

从财政收入质量看,主要由于经济下行、大规模减税退税导致区县税收普遍短收,加之非税统筹增多,2022年绝大多数区县税收比率下降。主城九区收入质量总体仍较优,主要由于非税增收,2022年巴南、沙坪坝、北碚区税收比率均降至60%以下,其余六区2022年税收比率均超69%,财收稳定性相对较强。同因非税的快速增长,2022年主城新区中仅涪陵、永川区税收比率高于70%,剩余成员税收比率均跌至55%以下,非税增量主要来自盘活停车位、广告位等国有资源及处置国有资产产生的收入。两翼地区财收质量总体不佳,2022年仅黔江、石柱、秀山等税收比率高于60%。

从收入增长看,2022年主城都市区一般公共预算收入自然口径普遍减收,尤其中心城区减收幅度较大,两翼地区总体保持增长态势,但增量主要来自非税。当年绝大多数区县税收大幅短收,全年共34个区县税收绝对规模减收,其中24个区县税收降幅超两位数,中心城区占7席、主城新区占8席、两翼地区占9席,下降原因包括超预期因素对居民及企业负面冲击较大、留抵退税政策、房地产业和建筑业低迷、土地出让减少等;其中巴南、合川、铜梁、丰都等区县税收已连年下降。当年税收绝对规模增长区县仅九龙坡、秀山、石柱和酉阳,其中九龙坡税收自然口径增幅3.7%、秀山税收口径增幅(10.4%,扣除留抵退税后)分列全市第一,九龙坡税收增量主要来自土地增值税,秀山税收增量主要来自所得税、土地增值税等。

从财政自给能力看,主要由于税收降幅较大,2022年主城都市区成员财政平衡压力总体有所加大,仅江北、南岸、璧山区及两江新区2022年一般公共预算自给率超60%,其余区县财政收支平衡能力较弱,一般公共预算收支平衡主要依托非税及上级补助收入;两翼地区该指标均低于45%,收支平衡对上级补助依赖度较高。

2023年上半年度,重庆市各区县一般公共预算收入规模序列较上年同期有所调整。前十序列中江北、涪陵两区仍居全市前两位,当期一般公共预算收入分别为39.5亿元、36.1亿元,同比分别增长1.6%、5.8%;渝北、南岸两区当期税收负增长,位次分别后移3位和2位;万州、九龙坡、江津三区当期税收两位数增长,位次分别前进1位、3位和1位;璧山、合川两区跻身前十序列,前者主要因税收翻倍增长,后者主要因非税高增,当期其税收比率仍低于45%;大足和永川跌出前十序列,其中大足财政收入稳定性仍欠佳,当期主要因非税降幅显著导致位次后移。从增长情况看,受上年同期留抵退税政策垫高增值税基数及经济复苏等因素影响,2023年上半年度绝大多数区县税收及一般公共预算收入恢复增长。但受房地产及土地市场持续低迷、经济复苏缓慢等因素影响,主城9区税收及一般公共预算收入增长均承压,当期税收增幅均值仅4.9%。其中渝北、南岸和大渡口区税收仍为负增长,大渡口区降幅(-8.1%)最为突出,主要系当期工业经济明显下行,重点税源企业税收减收;九龙坡和巴南区当期税收两位数增长,前者税收增量主要来自增值税和土地增值税,后者税收增量主要来自增值税、所得税和城镇土地使用税。排名次之的渝中区因一次性因素税收增幅相对突出,其余三区税收均为弱增长。当期主城新区、渝东北地区、渝东南地区税收增幅均值分别为33.9%、55.1%和29.4%,主要与增值税高增相关。其中主城新区的璧山区税收翻倍增长,增幅居主城都市区首位,主要系增值税高增以及以新能源汽车为代表的汽车制造业和房地产业税收增幅显著所致。

从财政自给能力看,当期全市各区县财政总体仍呈现紧平衡特征,全市共12个区县一般公共预算自给率超50%,数目基本与上年同期持平,仍主要分布在主城都市区。其中江北区财政自给能力仍最强,该指标超90%,次之的璧山区该指标近80%,九龙坡、南岸、长寿区该指标超70%,其余区县该指标值均低于60%。两翼地区中仅黔江区该指标近50%,其余区县低于45%,财政自给能力总体弱。

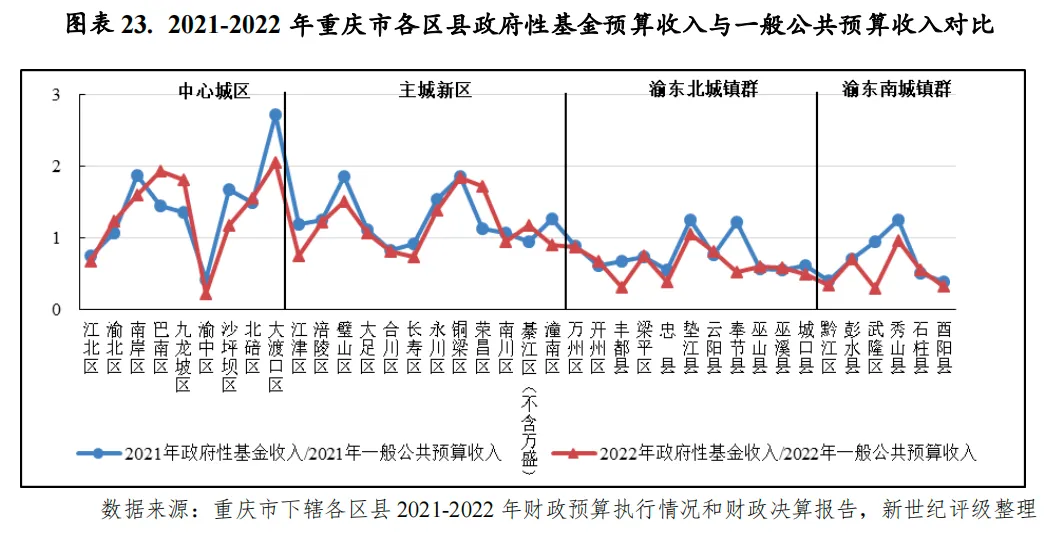

重庆市主城九区及两大功能区两江新区、重庆高新区土地出让收入均由市级统筹,故市级政府性基金收入规模相对较大,区县收入规模偏小。受自然条件及人口集聚能力影响,主城都市区政府性基金财力依旧显著强于两翼地区,主城新区中璧山区、铜梁区政府性基金预算收入规模及土地财政依赖度仍相对突出,两翼地区中仍仅万州区政府性基金收入相对领先,土地财政依赖度总体较低。受房地产市场处于下行周期影响,2023年前三季度主城都市区土地成交总体持续低迷。

重庆市主城九区以及两大功能区两江新区、重庆高新区土地出让收入均由市规划和自然资源局代征,并由市级财政以转移支付方式返还至区财政[4]。从绝对规模看,2022年市级政府性基金预算收入为936.29亿元,占全市的53.4%;同比下降34.0%,主要系土地市场低迷,土地出让收入明显减收所致。收入规模排名前十区县仍主要集中于主城都市区,主城九区占4席、主城新区占5席、另一席为渝东北地区的万州区。其中,九龙坡和南岸区2022年政府性基金补助收入分居全市前两位,规模分别为101.49亿元和90.48亿元,同比增速分别为36.8%和-15.1%。前十序列其余成员2022年政府性基金收入规模处于50亿元至80亿元之间,其中璧山、永川、江津区降幅超两位数。除上述前十区县外,主城都市区成员中土地资源稀缺的渝中区当年仍无土地成交,政府性基金补助收入不足10亿元;主城新区的潼南、綦江和南川区2022年收入规模未超30亿元;其余主城都市区成员2022年政府性基金收入处于35亿元至50亿元之间。除万州区外,两翼地区2022年政府性基金收入规模均小于25亿元。2022年万州区政府性基金收入同比小幅下降2.1%至62.04亿元。从增长情况看,由于土地市场降温,2022年多数区县政府性基金收入同比减收,主城九区政府性基金补助收入减收幅度相对较大。当年政府性基金收入正增长区县中九龙坡、巴南、梁平区和云阳县土地成交总价均呈两位数下降态势,与收入增长背势,收入稳定性有待观察。

从土地财政依赖度看,以政府性基金预算(补助)收入与一般公共预算收入的比率为参考指标,主城都市区土地财政依赖度总体较高。2022年主城九区中仍仅江北区和可供出让土地有限的渝中区该指标低于1倍,大渡口、巴南、南岸、九龙坡和北碚区该指标高于1.5倍,土地财政依赖度相对较高。主城新区该指标均值高于1倍,其中璧山、铜梁和荣昌区该指标超1.5倍,江津、合川、长寿、南川和潼南区土地财政依赖度相对较低。两翼地区政府性基金收入总量总体偏小,2022年仅垫江县该指标略超1倍,另万州区该指标近0.9倍。

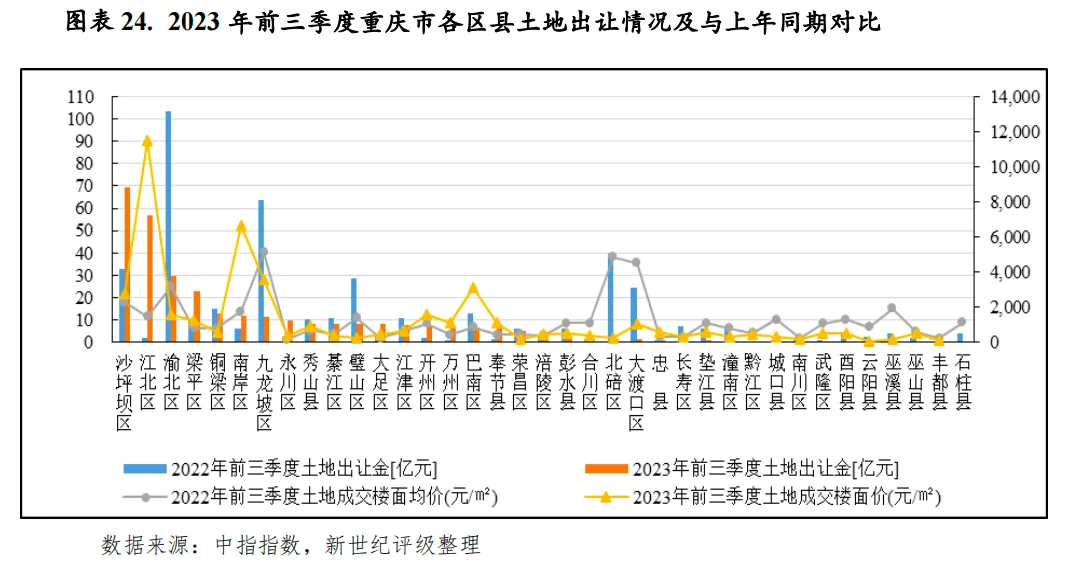

2023年前三季度重庆市土地交易市场总体持续低迷,当期区县土地出让金总额同比下降27.9%至314.58亿元,降幅较上年同期有所收窄,主要系江北、沙坪坝等区土地出让金高增带动,但该两区土地成交平均溢价率均偏低。其余高增区县中仅梁平区土地出让金略超20亿元,剩余区县基数均偏小。从规模看,当期全市土地出让仍高度集中于主城九区,主城新区土地出让金仅约主城九区合计的三分之一。其中,仅沙坪坝和江北区土地成交金额超50亿元,其余区县土地出让金低于30亿元,且绝大多数区县土地成交金额低于10亿元。从成交楼面价看,当期仅江北和南岸区成交楼面均价高于5000元/平方米,其余区县均低于3600元/平方米。

重庆市政府债务负担居全国中上游,2022年以来全市政府债务负担继续加重,但考虑中央转移性收入支持,风险总体可控。

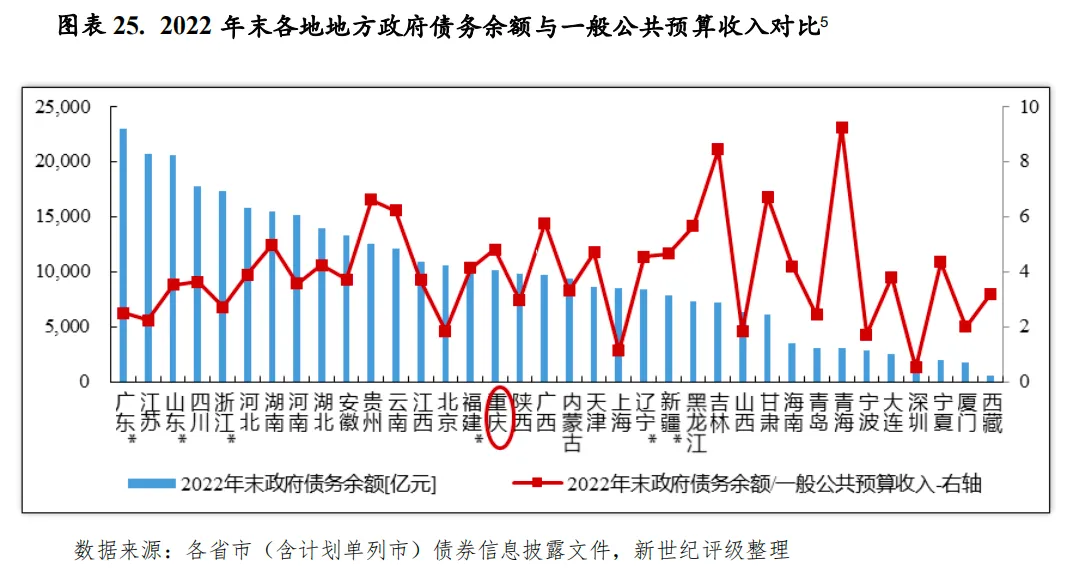

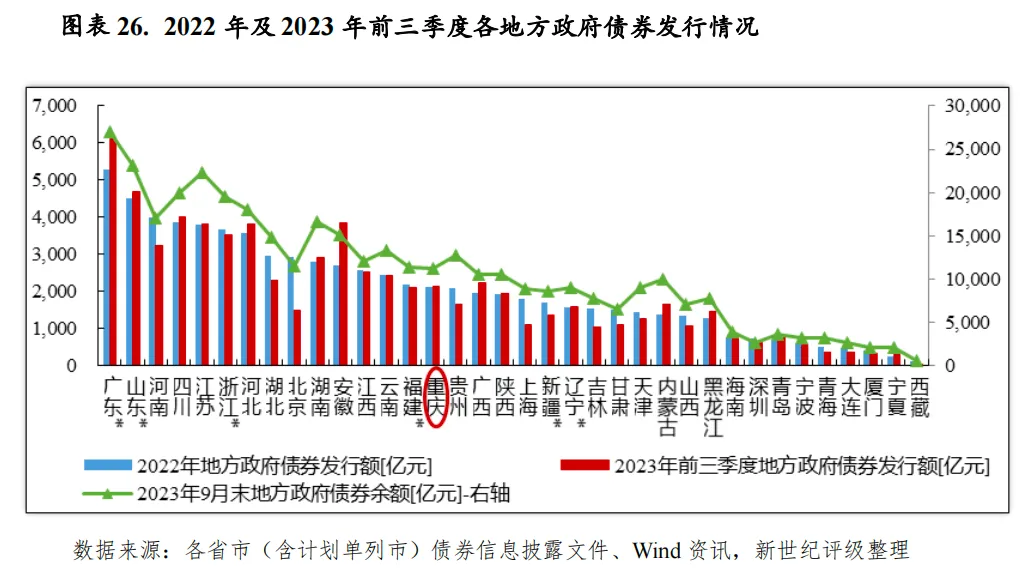

重庆市政府债务负担主要集中于区县级,2022年末全市政府债务余额为10071亿元,其中市级2965亿元、区县7106亿元(含两江新区及重庆高新区);与当年限额相比,市级尚有融资空间210亿元,区县新增额度基本顶额使用;债务规模较上年末增长17.0%,增速有所放缓但高于西部省份平均水平(12.5%)。全市财力对债务保障程度持续弱化。2022年末全市政府债务余额是当年全市一般公共预算收入的4.8倍,较上年末提升1倍,居全国各省(区、市)该指标降序排列第9位,较上年前移4位;2022年重庆市公布政府债务率为130%,高出上年21个百分点,其中市级政府债务率116%,区县政府债务率136%,区县债务压力相对突出。分债务类型看,2022年末一般债务余额3180亿元,较上年末微增115亿元,是当年一般公共预算收入的1.51倍,专项债务余额6891亿元,较上年末增加1346亿元,是当年政府性基金收入的3.93倍,专项债务负担相对较重。若考虑中央补助支持,2022年末全市政府债务余额是当年财政收入合计的1.6倍,风险总体可控。

重庆市政府债务主要由地方政府债券构成,2022年末全市地方政府债券余额占期末政府债务余额的99.4%。2022年重庆市发行地方政府债券2117亿元,较上年有所缩减,其中新增债券1467亿元,较上年有所扩增,仍主要新增专项债券,主要用于市政和产业园区基础设施、交通基础设施、保障性住房、社会事业、农林水利、仓储物流基础设施、生态环保等;再融资债券650亿元,较上年明显减少,主要系2021年发行较大额用于偿还隐性债务的特殊再融资债券。

债务限额方面,根据重庆市人民政府于2023年5月和9月两次披露的《关于2023年市级预算调整方案的报告》,财政部初始核定重庆市2023年新增政府债务限额为1469亿元,其中新增一般债务限额114亿元、专项债务限额1355亿元;9月披露财政部预下达重庆市地方政府一般债券和专项债券结存限额326亿元、400亿元,合计726亿元,拟发行再融资债券,全部转贷区县使用,或为中央“一揽子化债方案”推进背景下获得的支持。

2023年1-9月,重庆市发行地方政府债券2132亿元,已超2022年全年水平,主要系再融资债券发行扩容;其中新增债券1327亿元、再融资债券805亿元。根据中国债券信息网披露,重庆市政府已分别于2023年10月和11月发行再融资债券合计726亿元,与财政部9月预下达的结存限额相符,债券募集资金均披露为“偿还存量债务”,或为获批的新一轮用于置换隐性债务的特殊再融资债券,有助于缓解区县债务压力。

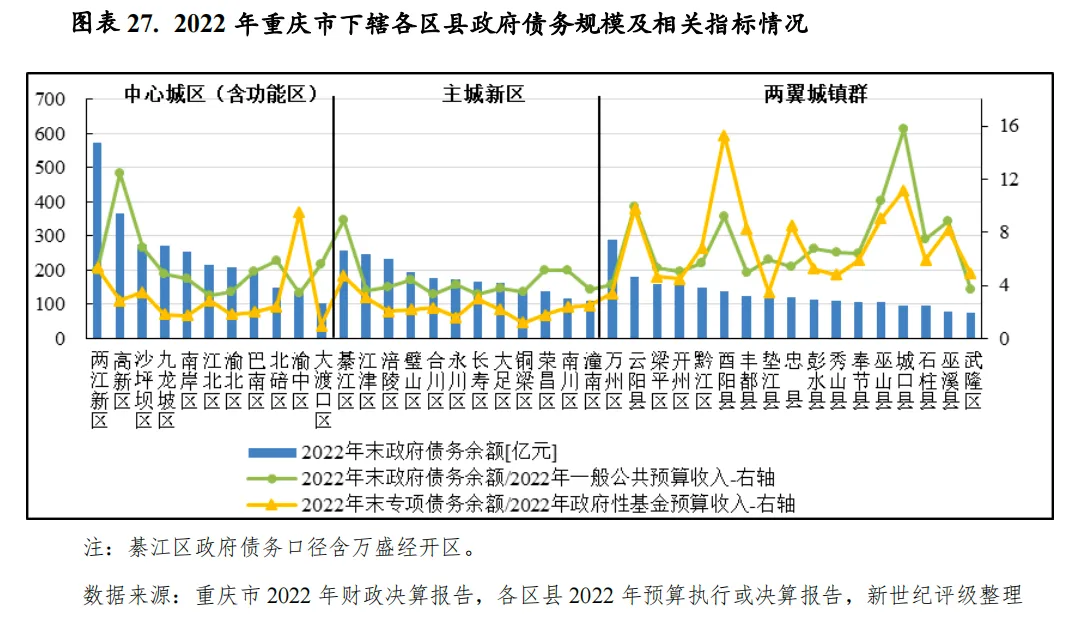

重庆市政府债务负担主要集中于区县级政府,2022年区县政府债务延续两位数增长,当年新增政府债务额度继续顶额使用,基本无弹性举债空间。主城都市区中綦江区(含万盛经开区)、沙坪坝区政府债务负担仍相对较重,其余区县综合财力对政府债务保障程度尚可。财政实力相对弱的两翼地区政府债务负担总体更重,其中综合实力最弱的城口县政府债务负担最为沉重。

重庆市下辖区县2022年新增政府债务额度继续顶额使用,政府债务规模延续两位数增长。主要由于专项债新增额度扩容,2022年主城都市区成员重庆高新区和荣昌区以及万州区等11个两翼地区成员政府债务增幅超20%,尤其重庆高新区继续高增,政府债务增幅(65%)居全市首位。从规模排序看,与经济实力相匹配,区县政府债务总额仍按中心城区、主城新区、渝东北地区和渝东南地区梯次递减排序,其中主城都市区2022年末政府债务合计占区县债务总额的68.6%,渝东南地区政府债务总额尚不及渝东北地区的二分之一。

以2022年末政府债务余额与2022年一般公共预算收入比值看,重庆市区县该指标均值为5.9倍,政府债务负担普遍较重且持续上升。2022年该指标降序排列前25%(大于6.6倍)的区县(含功能区,下同)较上年无调整,仍主要集中于两翼地区部分成员及中心城区沙坪坝区和重庆高新区、主城新区綦江区和万盛经开区,其中城口县财力对政府债务保障程度仍最弱,该指标近16倍;该指标介于上四分之一位数和中位数(5.1倍)之间的区县包括中心城区的两江新区、北碚和大渡口区、主城新区荣昌、南川区以及两翼片区部分成员;该指标介于中位数和四分之三位数(3.9倍)之间的区县主要分布在主城都市区部分成员和渝东北的万州、开州、丰都;该指标低于下四分之三位数的区县主要集中于中心城区综合实力强劲的渝中、渝北和江北三区、主城新区过半成员以及渝东南的武隆区,但其中主城新区的合川、长寿、大足、铜梁、潼南和渝东南地区的武隆2022年税收比率均低于50%,财力对政府债务保障稳定性实际偏弱。

以2022年末一般债务余额与当年一般公共预算收入相比,除两江新区外,其余区县该比率均在1倍以上。主城都市区中仍仅沙坪坝、大渡口、南川、綦江区该指标超2.5倍,其余城区该指标低于2倍。两翼地区该指标均值为3.2倍,一般债务偿付压力相对较大,其中仍仅巫山、石柱、酉阳、巫溪、城口县该比值超4倍,财政实力最弱的城口县该比值超10倍。以2022年末专项债务余额与当年政府性基金(补助)收入相比,由于土地市场低迷,区县专项债务偿付压力普遍上升,两翼地区专项债务压力相对突出。其中主城九区该指标均值3.2倍,仅大渡口、渝北、南岸、九龙坡低于2倍;主城新区该指标均值2.4倍,其中綦江(含万盛经开区)该指标超4倍,专项债务负担相对突出;两翼地区该指标值均值为7.1倍,其中仅万州区、垫江县该指标值低于4倍,一般债务负担重的区县该指标值表现也相对较弱。

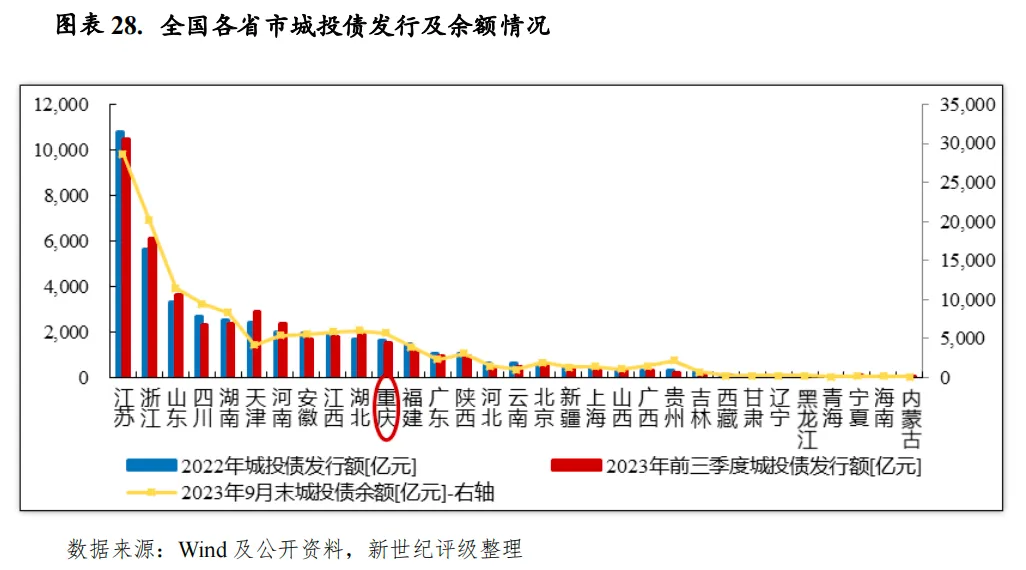

重庆市城投债发行规模及城投企业带息债务负担维持高位,发行主体仍主要集中于市本级及主城都市区的城投企业,主城新区成员城投债发行最为活跃。城投企业带息债务偿付压力主要集中于主城都市区,主城新区偿付压力整体仍最大,其中沙坪坝、綦江区(含万盛经开区)仍为全市债务压力最重的两个区,主城新区大足、合川、长寿、南川以及功能区重庆高新区偿债压力亦相对突出;中心城区渝中、江北区及主城新区璧山区债务负担尚可。

2022年重庆市城投债发行规模同比缩减,与全国城投债发行趋势同步,但总量仍处高位。截至2023年9月末,全市存续城投债余额为5710.43亿元,位次后移1位列全国各省市降序排列第8位。其中,2022年及2023年前三季度全市城投债发行额分别为1618.36亿元和1529.73亿元,在全国各省市发行规模降序排列中均列第11位。

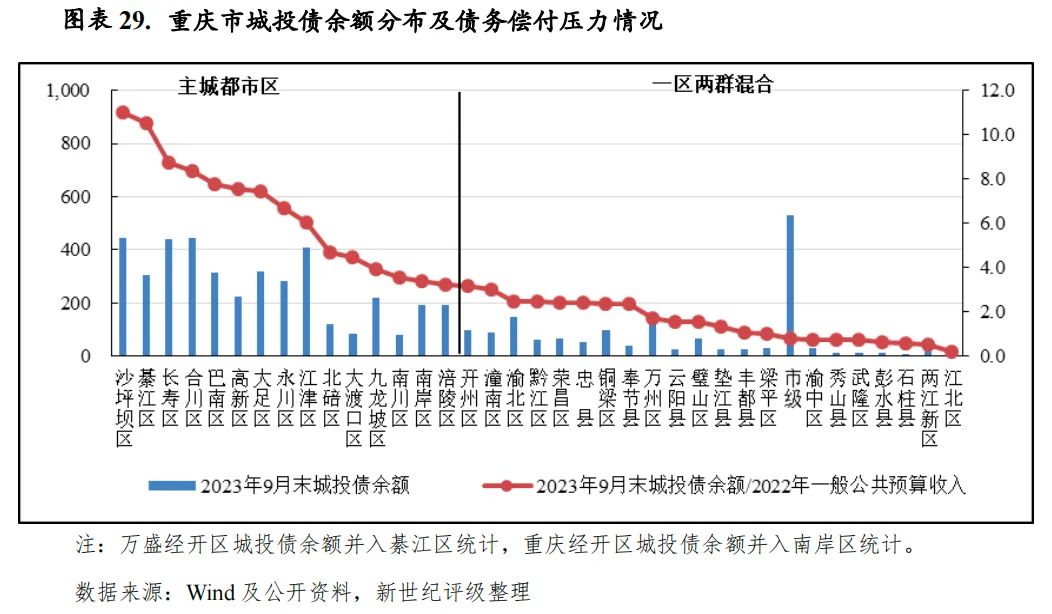

从城投债发行规模看,2022年及2023年前三季度主城新区城投企业城投债发行最为活跃,其次为主城九区、市本级城投企业,受限于地区实力,两翼地区城投企业发行总额偏小。从城投债余额分布看,重庆市本级、合川、沙坪坝、长寿和江津区城投企业2023年9月末存续城投债规模超400亿元;其次为大足、巴南和綦江区(含万盛经开区),存量城投债规模均略超300亿元;永川、重庆高新区和九龙坡区城投债发行量亦相对较高,存量债规模超200亿元。除江北区、武隆区、彭水县、石柱县、秀山县存量城投债规模不足20亿元外,其余区县存量债规模在20亿元至200亿元之间。此外,渝东北片区的巫山县和巫溪县仍无发债城投企业,城口县单只城投债已于2023年偿还完毕。

从城投债偿付压力看,以存续城投债余额与一般公共预算收入规模相比,主城新区存续城投债规模及偿付压力仍最大,次之为中心城区,两翼地区存续城投债总量小,整体偿付压力相对较轻。沙坪坝、綦江、长寿、合川、巴南、重庆高新区、大足、永川、江津区为全市城投债偿付压力相对较大的9个区县(含功能区),其中主城新区占6席,上述区县该指标均大于6倍。其中主城都市区中政府债务负担相对重的綦江、沙坪坝区仍为全市城投债负担最重的两个区县,该指标超10倍。北碚、大渡口、九龙坡、南川区城投债偿付压力次之,该指标高于3.5倍;其余区县该比率低于3.5倍,其中中心城区城市渝中区、江北区以及渝东南地区的秀山县、武隆区、彭水县和石柱县2023年9月末存量城投债规模低于35亿元,能够被2022年地方一般公共预算收入覆盖。另市级城投债偿付压力尚可,该比率为0.8倍。

从城投债存续企业带息债务看,2023年9月末重庆市城投债存续企业2022年末带息债务余额为1.45万亿元,居全国各省市降序排列第11位,其中2023年9月末存量城投债余额约占36.5%;城投企业带息债务余额为当年一般公共预算收入的6.9倍(考虑政府性基金收入后该指标降至3.8倍),居全国各省市该比例降序排列第5位,仅次于江苏、四川、湖南、浙江,城投企业带息债务负担较重。

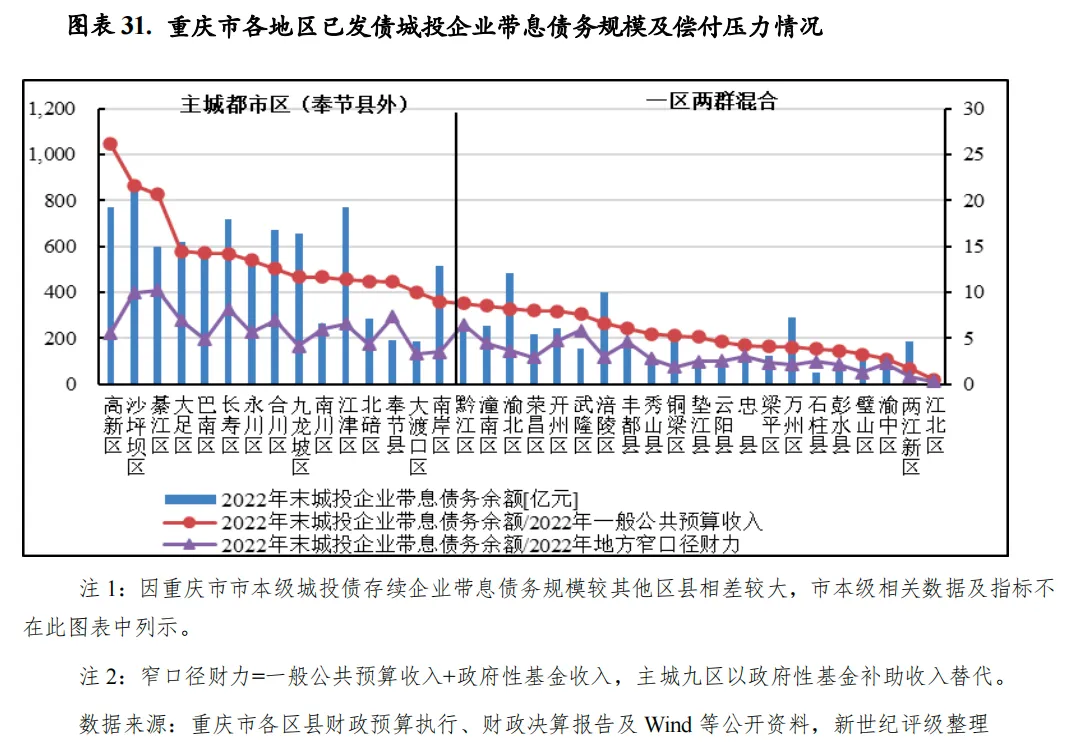

重庆市2023年9月末城投债存续企业带息债务主要集中于市本级,2022年末为2551.46亿元,占全市的17.6%,是2022年市本级一般公共预算收入的3.8倍。从区县看,沙坪坝区、江津区、重庆高新区和长寿区城投债存续企业带息债务规模排名靠前,2022年末债务规模处于750亿元至880亿元区间;次之的綦江(含万盛经开区)、大足、巴南、永川、合川、九龙坡和南岸区带息债务余额则处于500亿元至670亿元区间,其余区县城投债存续企业带息债务余额均在490亿元以内。其中,中心城区江北区以及两翼地区的忠县、云阳县、秀山县、石柱县、彭水县等区县城投企业带息债务余额均在百亿元以内。

重庆市各区县一般公共预算收入对城投企业带息债务保障程度总体有所弱化,尤其部分区县城投企业带息债务负担保持在高位。以2023年9月末城投债存续企业2022年末带息债务余额与2022年一般公共预算收入规模相比,各区县(包括功能区)该比率均值达8.8倍。其中,仅主城都市区的渝中、江北、璧山区和渝东南地区的彭水县该比率低于4倍。该比率高于10倍的区县达14个(含功能区),具体包括中心城区成员重庆高新区、沙坪坝、巴南、北碚、九龙坡和大渡口区,主城新区成员南川、綦江、江津、合川、大足、长寿、永川和渝东北成员奉节县,尤其重庆高新区、沙坪坝区和綦江区该比值超20倍。以城投企业带息债务与2022年窄口径财力相比,债务压力最为突出的两个区县仍为沙坪坝区和綦江区(含万盛经开区),该指标降序排列前十成员还包括主城新区的长寿、大足、合川、江津和南川,渝东北的奉节以及渝东南的黔江和武隆区。

[1] “四枢纽”指江津珞璜港、涪陵龙头港、万州新田港和中心城区果园港四个铁公水联运港区,其中果园港是长江上游最大的天然良港。9大重点港口包括主城寸滩、永川朱沱、渝北洛碛、长寿胡家坪、丰都水天坪、忠县新生、奉节夔门、合川渭沱、武隆白马等。

[2] 文中4个自治县石柱土家族自治县、秀山土家族苗族自治县、酉阳土家族苗族自治县、彭水苗族土家族自治县分别以石柱县、秀山县、酉阳县和彭水县简称替代。

[3] 两江新区包括江北区、北碚区、渝北区3个行政区部分区域,面积1200平方公里,其中直管区面积638平方公里,包括位于渝北区的鸳鸯、人和、天宫殿、翠云、大竹林、礼嘉、金山、康美等8个直属街道,位于江北区的鱼嘴镇、复盛镇、郭家沱街道、位于渝北区的龙兴镇、石船镇和位于北碚区的水土镇、复兴镇等7个建制街镇。

[4] 本文主城9区政府性基金预算收入取自当年政府性基金预算上级补助收入,其余区县政府性基金预算收入取自当期政府性基金预算收入。

[5] 图中计划单列市单独列示,相关省份的地方政府债务余额与一般公共预算收入已作相应扣除,下同。