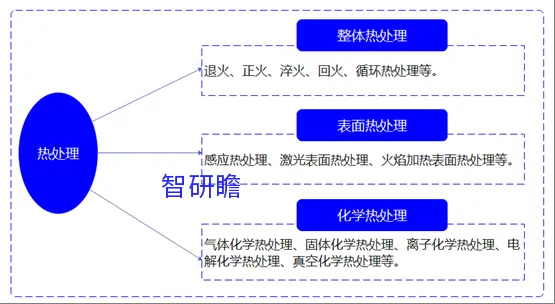

热处理是指材料在固态下,通过加热、保温和冷却的手段,以获得预期组织和性能的一种金属热加工工艺。通过热处理的金属材料具有抗腐性、耐磨性、抗疲劳性等性能,能够大幅提高齿轮、轴承、链轨节等工件材料性能和使用寿命。热处理根据处理方式可分为整体热处理、表面热处理和化学热处理三大类。其中表面热处理是通过加热工件表层,以改变其表层力学性能的金属热处理工艺,主要分为表面淬火和回火、物理气相沉积等5种工艺。表面淬火因为变形、氧化及脱碳较小而应用较广,而且表面淬火还具有外部强度高、耐磨性好,而内部保持良好的韧性、抗冲击力强的优点。

图表:热处理分类

资料来源:智研瞻产业研究院整理

热处理的主要用途

热处理广泛应用于金属材料(尤其是钢铁),常见类型包括退火、正火、淬火、回火、表面淬火及化学热处理(如渗碳、渗氮)等。与铸造、锻造等热加工不同,热处理不改变材料宏观形状,而是通过组织调控实现性能提升。

热处理行业的定义

热处理行业是以热处理工艺为核心,围绕材料性能调控需求,提供专业化加工服务、设备制造、技术研发及标准支持的综合产业领域。它属于先进制造业的重要支撑环节,主要为机械、汽车、航空航天、能源、模具、轨道交通等领域的零部件或材料提供微观组织优化服务,以提升其力学性能(如强度、韧性)、物理性能(如耐热性、导电性)或特殊功能(如耐磨性、耐蚀性)。

中国热处理行业市场发展现状

中国“十四五”规划(2021-2025年)期间,热处理作为高端装备制造的关键基础工艺,其装备的应用与发展紧密围绕国家“制造强国”“双碳”目标及产业升级需求,呈现智能化、绿色化、高端化、服务化的核心趋势,并在多个关键领域实现深度渗透与技术突破。

热处理装备通过改善材料性能(强度、硬度、耐蚀性等),广泛应用于国民经济的支柱性产业,尤其在“十四五”期间,随着新能源、航空航天、高端装备等领域的爆发式增长,需求持续扩容。

1.新能源汽车与高端汽车零部件

新能源汽车(尤其是电驱系统、电池组件)及传统汽车的轻量化(铝合金、高强度钢)推动热处理需求激增。例如:

齿轮/轴承:新能源汽车电机高速轴承(转速超2万转/分钟)需超高疲劳强度的热处理,真空渗碳炉、等离子渗氮设备成为主流;

铝合金部件:车身结构件(如一体化压铸后热处理)、电池包壳体需固溶时效处理,连续式热处理生产线(辊底炉)普及;

热管理部件:热泵系统阀门、管路接头等精密零件依赖可控气氛炉实现均匀渗碳/渗氮。

据中国汽车工程学会统计,2023年汽车领域热处理装备市场规模占比超30%,且新能源车型占比持续提升。

2.航空航天与国防军工

钛合金、高温合金、复合材料等难加工材料的广泛应用,推动高端热处理装备需求:

发动机部件:涡轮盘、叶片需真空热处理(避免氧化脱碳)、激光表面淬火(局部强化);

航天结构件:火箭燃料贮箱(铝合金)的TIG焊后去应力退火、卫星支架的超低温深冷处理(-196℃)装备逐步国产化;

军工装备:枪械、装甲的表面改性(如QPQ盐浴氮化)设备向智能化、低污染方向升级。

国内企业(如北京机电研究所、江苏丰东)已突破真空低压渗碳炉、多室连续热处理炉等技术,部分产品替代进口。

3.新能源与电力装备

风电、光伏、核电等领域的大型构件制造依赖大型化、定制化热处理装备:

风电:齿轮箱(20CrNi2MoH钢)的渗碳淬火需大尺寸井式炉(直径3米以上)、大型台车炉(承载50吨以上);

核电:核反应堆压力容器(SA508Gr.3钢)的整体退火需环形加热炉(直径超10米),确保温度均匀性±5℃以内;

光伏:硅片切割用金刚线母线(高碳钢丝)的铅浴等温淬火(贝氏体处理)设备向连续化、节能化发展。

4.轨道交通与工程机械

高铁车轮(CL60钢)、钢轨(U71Mn钢)的表面强化(如感应淬火)及整体调质处理需求稳定。例如,中车集团推广的感应加热+自动跟踪系统,可实现车轮踏面快速淬火(效率提升30%),同时降低能耗。

“十四五”期间,中国热处理装备在智能化、绿色化、高端化方向取得显著突破,深度融入新能源、航空航天、汽车等重点产业,成为高端制造的“隐形基石”。随着技术创新与政策推动,未来将进一步向全球价值链高端攀升。

据智研瞻产业研究院统计显示,2020年中国热处理行业市场规模1407.08亿元,2024年中国热处理行业市场规模1619.31亿元,同比增长2.74%。2020-2025年中国热处理行业市场规模如下:

图表:2020-2025年中国热处理行业市场规模

数据来源:智研瞻产业研究院整理

中国热处理行业市场竞争趋势

1.市场整合加速,集中度逐步提高

“小、散、弱”格局改变:传统热处理行业以大量规模小、设备陈旧、技术门槛低的作坊式厂点为主。随着环保、安全、能耗要求趋严和市场竞争加剧,这些落后产能正被快速淘汰。

优势企业扩张:一批技术领先、管理规范、资金雄厚的头部企业(如“鑫昌龙热处理”、“金盾热处理”等)通过新建基地、兼并收购等方式扩大市场份额,实现跨区域布局,行业集中度稳步提升。

产业链一体化:部分大型制造业企业(尤其在汽车、航空航天领域)为保障核心零部件质量,倾向于自建先进的热处理车间,或与大型专业热处理厂建立长期战略合作,这进一步推动了市场资源向优势主体集中。

2.技术升级与智能化改造成为核心竞争力

设备更新换代:传统的盐浴炉、箱式炉等正加速被可控气氛炉、真空炉、离子氮化炉、连续式生产线等高效、精密设备取代。这不仅提升了产品质量一致性,也降低了能耗和污染。

智能化与数字化:这是最显著的趋势。企业纷纷引入:

智能制造单元/生产线:实现自动化上下料、过程参数精确控制、生产数据实时采集。

数字化管理系统(MES):对生产计划、工艺规程、设备状态、质量追溯进行全流程数字化管理,提升效率和可追溯性。

预测性维护:利用物联网技术监控设备健康状态,降低非计划停机时间。

工艺创新:为满足新材料(如高强度钢、轻合金、3D打印件)和更高性能要求,激光热处理、超深冷处理、表面改性技术等先进工艺的应用日益广泛。

3.服务模式从“来料加工”向“整体解决方案”转型

价值提升:市场竞争从单一的价格竞争,转向以技术、质量和服务为核心的综合竞争。领先的热处理企业不再仅仅是“代加工厂”,而是为客户提供从材料选型、工艺设计、热处理加工到质量检测、失效分析的一站式解决方案。

专业化与细分市场:企业更专注于特定细分市场,如专注于模具热处理、齿轮热处理、航空航天零部件热处理等,通过深耕形成独特的技术壁垒和品牌优势。

绿色热处理成为准入门槛:随着“双碳”目标推进,环保法规日益严格。节能技术(余热利用、高效保温)、低污染工艺(替代氰化、铅浴淬火)、清洁能源(用电替代燃气)的应用不再是加分项,而是生存和发展的必备条件。

中国热处理行业正经历一场深刻的变革,其市场竞争趋势正朝着集中化、高技术化、服务化和绿色化的方向快速发展。企业必须通过技术升级、管理优化和模式创新,才能在未来更加规范和激烈的竞争中立足。

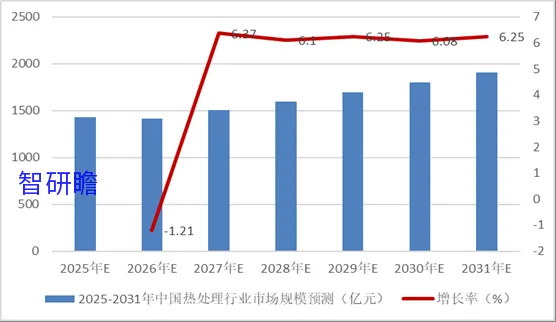

根据对中国热处理市场的深入分析,智研瞻产业研究院预测,2025-2031年中国热处理行业市场规模增长率在-1.21%-6.37%,2031年中国热处理行业市场规模1911.36亿元,同比增长6.25%。2025-2031年中国热处理行业市场规模预测如下:

图表:2025-2031年中国热处理行业市场规模预测

数据来源:智研瞻产业研究院整理