导读:航发科技深度报告:航空发动机研制国家队之一,“内生+外延”双驱动。

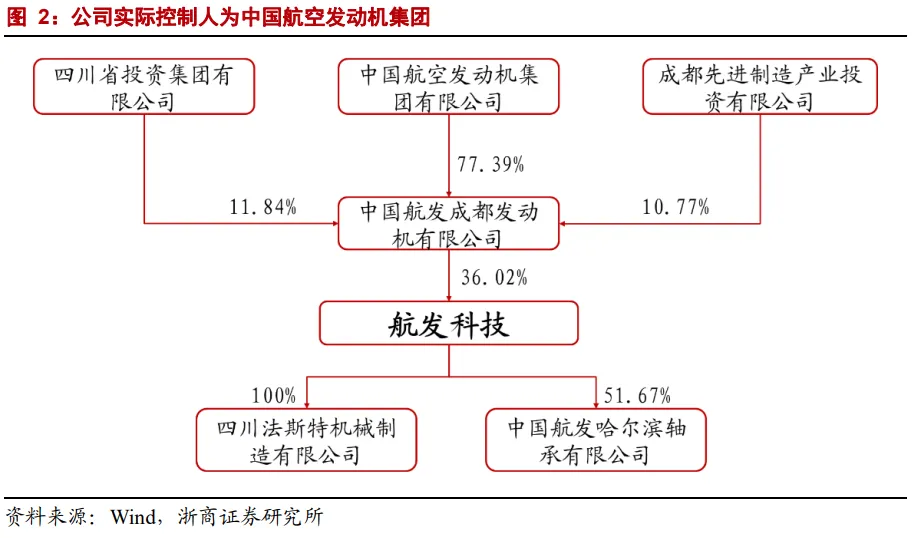

1.1.公司脱胎于成发集团,实际控制人为中国航发

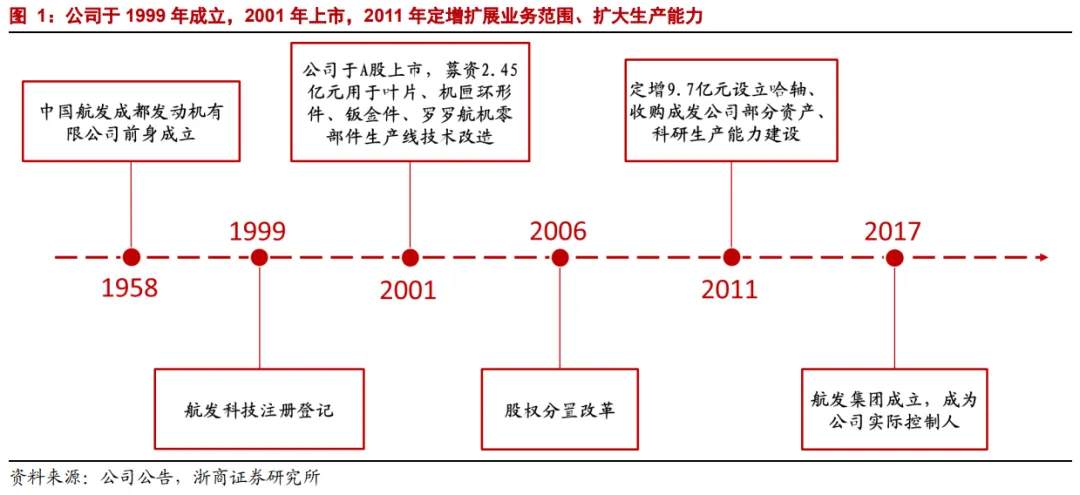

航发科技成立于2001年,脱胎于1958年始建的成发集团,是国家“一五”期间的156个重点建设项目之一。公司以研制、生产经营航空发动机、燃气轮机等航空高科技产品为主业,是国内规模最大、技术最先进的航空发动机制造企业之一。

1999年,公司由成发集团、黎明公司、北航、涡轮院、成都航院共同发起设立,其中成发集团以其外贸航空产品相关生产经营性净资产作价入股,设立之初股份占比90.89%。此后公司上市,并于2011年定增募资收购成发集团部分资产,进一步扩充业务范围。

2016年,中国航发集团成立并于2017年成为公司的实际控制人。

1.2. 公司2021年扭亏为盈,重要型号迎来批量交付

2017-2020年公司营收复合增速约为6.4%,其中2020年营收增速为负,主要是由于中美贸易摩擦及疫情影响导致外贸产品营收大幅下降。2018年归母净利润为负,主要是由于:(1)公司产品结构调整及附加值较高的燃机产品订单同比大幅下滑;(2)确认产品质量损失1.4亿元。

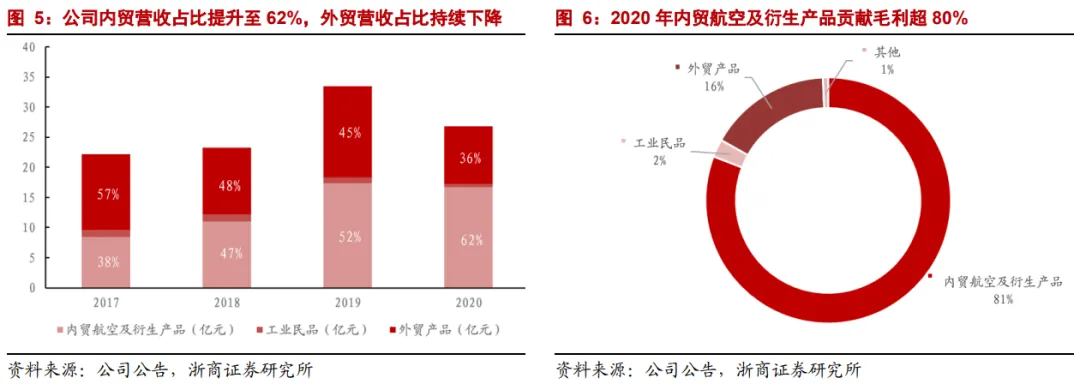

从公司三大业务板块的营收贡献来看,内贸航空及衍生产品的营收占比逐年增加,外贸产品占比降低。内贸航空及衍生产品营收占比从38%(2017年)上升至62%(2020年),外贸产品营收占比从57%(2017年)下降至36%(2020年)。工业民品占比较低。

根据公司年报,2020年在内贸业务方面,公司重点航空产品交付再创新高,科研型号取得了重要进展,预计后续将持续成为公司的业绩增长主力。外贸业务方面,随着疫情渐进尾声,全球民航业市场有望回暖,公司已经止住了外贸营收持续下滑的不利局面。

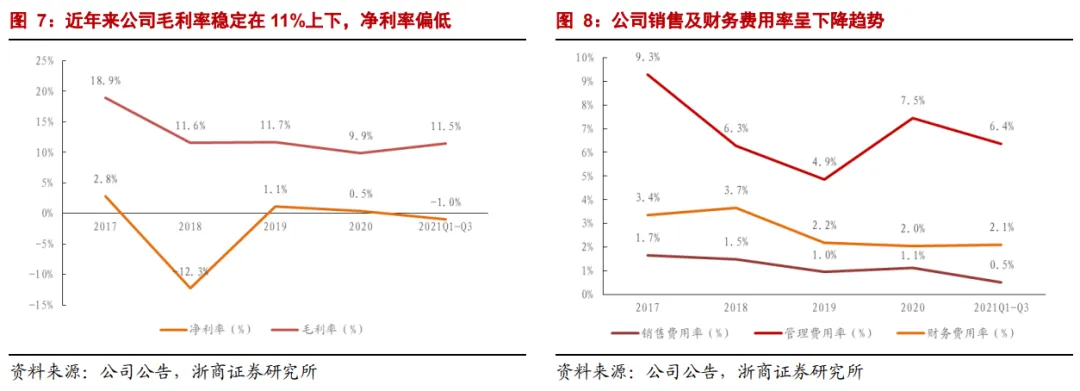

公司2018年以来毛利率基本稳定,大体在11%上下。净利率方面,2018年因产品结构调整及质量损失导致利润率异常偏低,其余年份净利率整体较低、且呈下降趋势,主要原因是:近年来公司产品处在转型换代交替期、叠加外贸业务受中美贸易摩擦及新冠疫情影响。

费用方面,公司销售费用率、财务费用率呈下降趋势。2020年管理费用率突升是由于2020年公司营收下滑,但管理费用规模未能跟随营收同步下降所致。

1.3. 航发集团资产证券化有望持续提升,公司是集团三大上市平台之一

1.3. 航发集团资产证券化有望持续提升,公司是集团三大上市平台之一

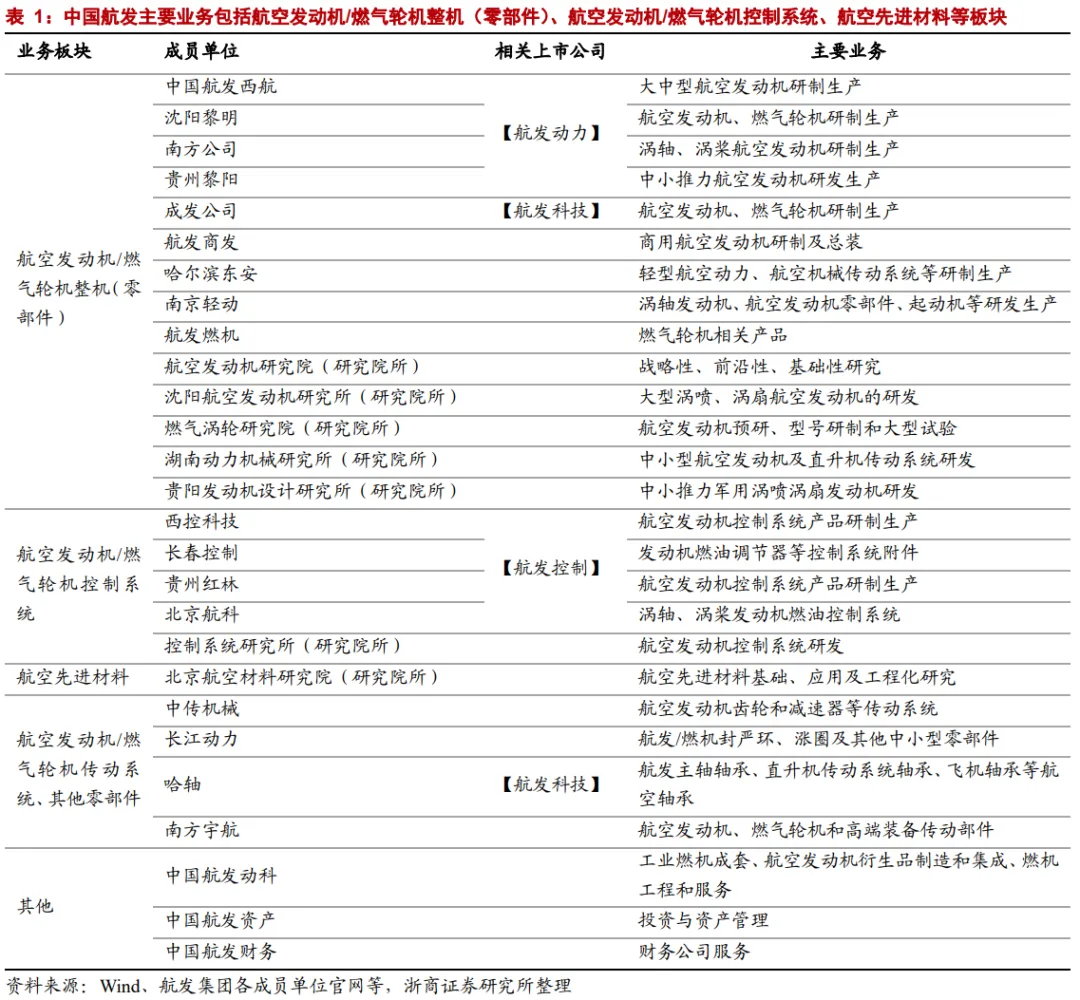

公司实控人中国航发集团成立于2016年8月28日,是我国十大军工集团之一,是我国各类型军民用航空发动机、燃气轮机及其衍生产品的研发、制造主责单位。公司下辖27家直属单位,现有职工7万余人,具备完整军民用航空发动机研发制造试验保障能力。

中国航发的业务可大体分为航空发动机/燃气轮机整机(零部件)、航空发动机/燃气轮机控制系统、航空先进材料、航空发动机/燃气轮机传动系统及其他零部件等几大板块。现有航发动力、航发控制、航发科技三大上市公司平台,其中航发动力主要定位为军用发动机总装业务平台、航发控制主要定位为发动机控制系统业务平台。

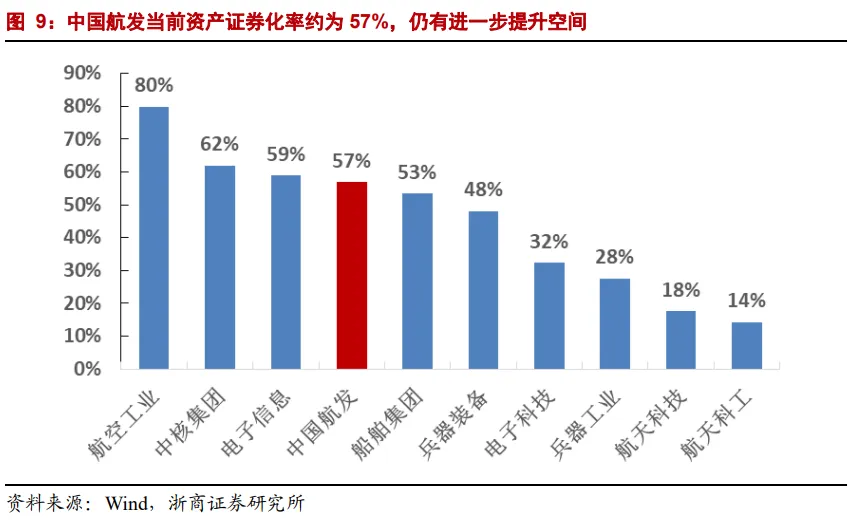

当前中国航发资产证券化率为57%,相较于航空工业等仍有提升空间。当前尚未证券化的资产主要包括:

1、以航发商发为载体的大型商用航空发动机整机研发制造业务;

2、以哈尔滨东安、南京轻动等为载体的中小型涡轴发动机/起动机整机研发制造业务;

3、以航发燃机为载体的燃气轮机整机研发制造业务;

4、以航材院为载体的航空先进材料研发及工程化应用业务;

5、以中传机械、长江动力等为载体的传动系统研发制造业务。

6、以航发资产、航发财务为代表的金融投资与服务业务板块;

7、研究院所资产。

2. 内贸:航空发动机产业坡长雪厚,公司配套型号转入批产

2.1. 先进军用航空发动机的放量增长是国防建设的迫切需要

当前,世界正经历百年未有之大变局。中美之间在经济、军事、文化等各领域的摩擦也越来越频繁化、常态化。在这个大背景下,国防实力是所有领域竞争的基础和支撑。

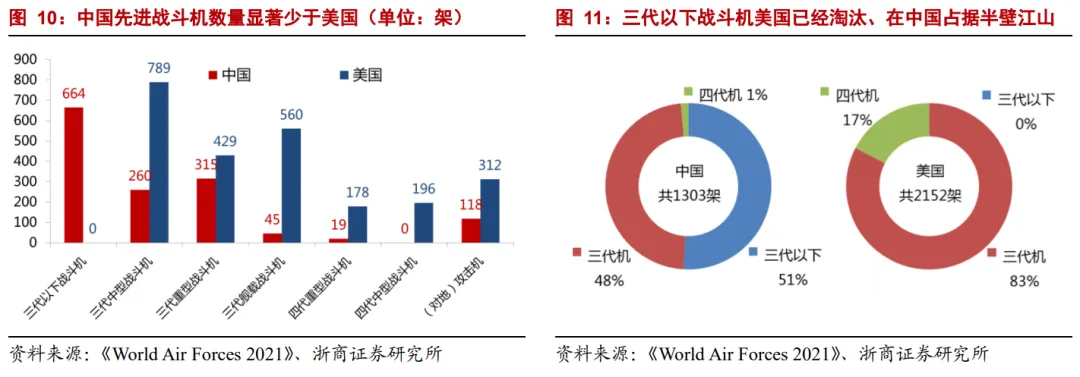

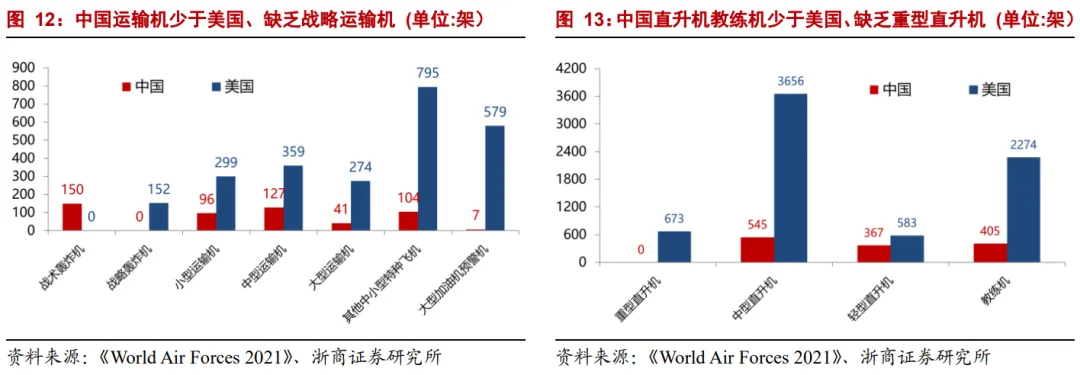

但目前,中美在航空装备上的差距依然巨大。总量上看,美国军机数量约1.3万架,我国仅3000余架。从结构上看,美国战斗机以三、四代机为主,我国战斗机中二代机尚占据半壁江山,缺乏战略轰炸机及重型直升机。

此前,航空发动机技术的落后是长期制约我国航空装备发展的一个重要因素。我国可以自行研制歼10、歼15、歼20、FC-31、运20、直20、教10等三代、四代先进军机,但其在研制初期所采用的航空发动机却均要依赖进口俄、乌发动机。

此前,航空发动机技术的落后是长期制约我国航空装备发展的一个重要因素。我国可以自行研制歼10、歼15、歼20、FC-31、运20、直20、教10等三代、四代先进军机,但其在研制初期所采用的航空发动机却均要依赖进口俄、乌发动机。

2.2. 发展商用航空发动机是国家产业结构升级的必然选择

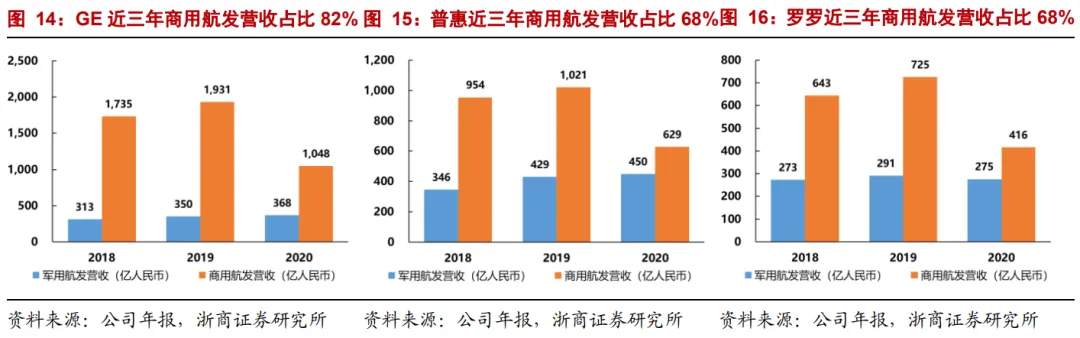

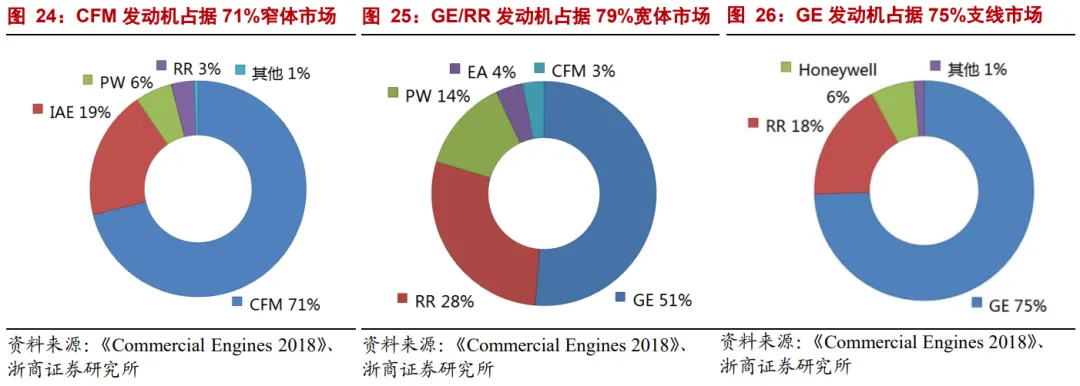

商用航空发动机产业链长、附加值高,是西方发达国家高端产业的代表之一,具有极高的经济价值。美国GE近三年来商用航发营收占航发业务总营收的比例平均为82%,美国普惠、英国罗罗均为68%。

目前,我国在研的商用大涵道比涡扇发动机已经完整覆盖了宽体、窄体、支线所有三种类型。后续随着型号研制的技术突破和产品成熟,我国航空发动机产业链将在商用发动机的拉动下迎来更为广阔的市场空间。

2.3. 航空发动机产业拥有巨大的维修后市场

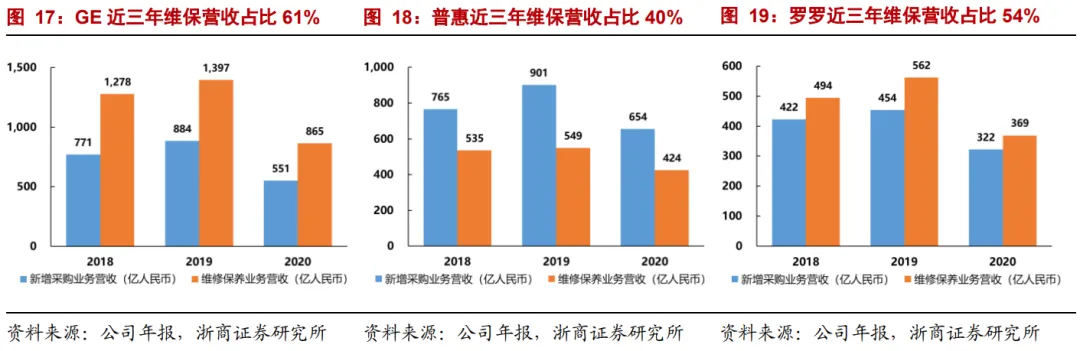

除新机装备外,航空发动机维修后市场同样空间广阔。近年来,美国GE、美国普惠、英国罗罗三大国际航空发动机制造巨头维修保障业务在航发业务总营收中的占比均在40~60%之间。

国家当前强调“全面聚焦备战打仗”背景下的实战化训练,将会带来武器装备损耗的加剧,维修保养需求是航空发动机产业持续长久增长的又一强劲动力。

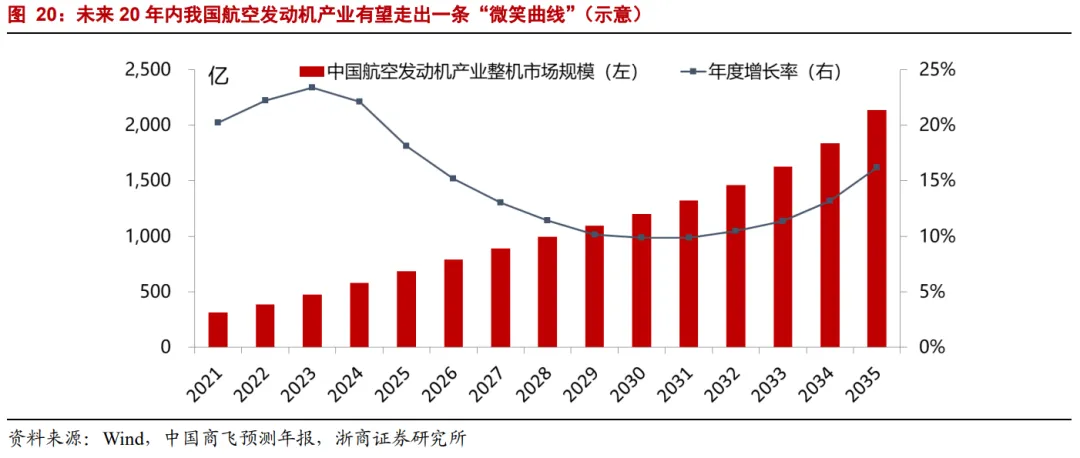

综合以上,经测算,中美军机数量差距对应我国军用航空发动机市场总规模约1.5万亿,中国商飞作出的2020-2039中国民航客机队规模预测对应我国商用航空发动机市场总规模约2万亿。未来20年内我国航空发动机产业有望走出一条“前10年军用放量、10年后民机接力”的“微笑曲线”。(详见我们的深度报告《航空发动机:技术突破+时代需求,军民接力驱动成长》)

其中“十四五”期间军用拉动下,预计航空发动机市场总规模有望达到2400亿、年均480亿,复合增速接近20%。

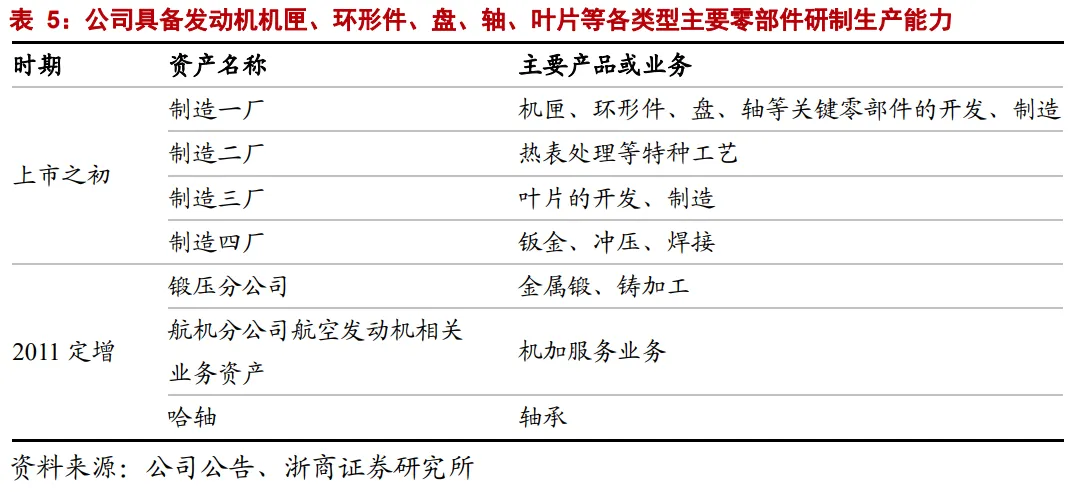

公司在上市之初主要承接了成发集团的航空发动机零部件业务,具备叶片、环形件等零件的生产能力。2011年定增,公司又进一步收购了成发集团的部分资产并设立中航哈轴,使得公司在“工具装备-毛坯-机械加工-零部件-单元体”的资产和业务流程更加完善高效,同时拓展了精密高端轴承业务。

当前,公司基本具备除控制系统、传动系统之外的各类型零部件的生产能力。根据《航空发动机结构设计分析》统计,控制系统约占发动机价值量的18%,传动系统约占发动机价值量的5%,除这两个系统之外的其余零部件价值占比约77%。据此预估,“十四五”期间公司可以生产的零件合计年均市场空间约370亿,复合增速与整机接近。

根据公司2020年报描述:“内贸航空及衍生产品方面,随着公司配套生产的内贸航空发动机由科研转为批产,以及在研型号项数的持续增加,公司的行业地位正稳步提升。”我国运输机、轰炸机等军用大型飞机与国外相比数量差距大,相关重要型号放量在即,对航空发动机也将起到拉动作用,后续随相应终端飞机的放量,预估公司产品也将迎来需求量和产量的快速提升。

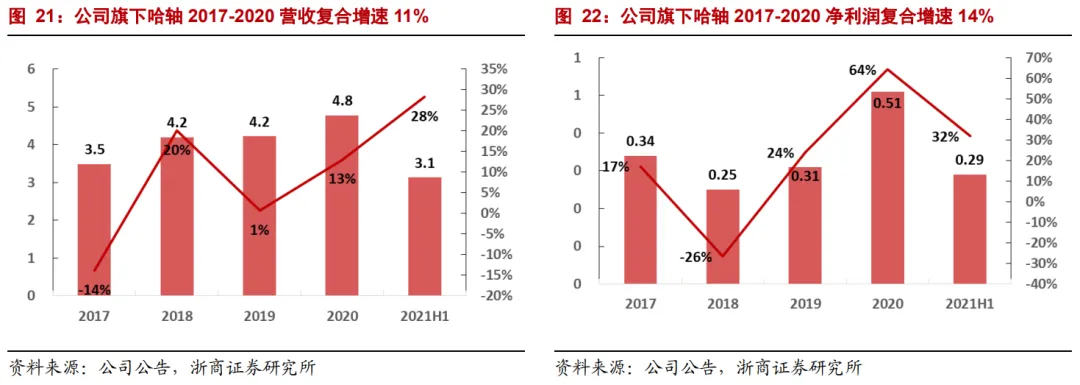

除所配套的主要型号外,公司旗下哈轴是航发集团旗下唯一的专业轴承研制企业,承担航空发动机主轴轴承、直升机传动系统轴承、飞机轴承、附件轴承全部四大类航空轴承的配套任务,在航空发动机主轴轴承领域具有较高占有率。

2017-2020年哈轴营收复合增速11%、净利润复合增速14%,净利率约为10%左右。航空发动机轴承/传动系统在发动机整机价值占比约5%,对应年均约20亿市场空间,后续随着军机等航空装备放量,哈轴业务规模预计也将随之快速提升。

3. 外贸:全球民航制造业有望逐渐复苏,推动零部件订单增长

3.1. 全球商用航空发动机产业寡头垄断,中国企业以外贸转包参与其中

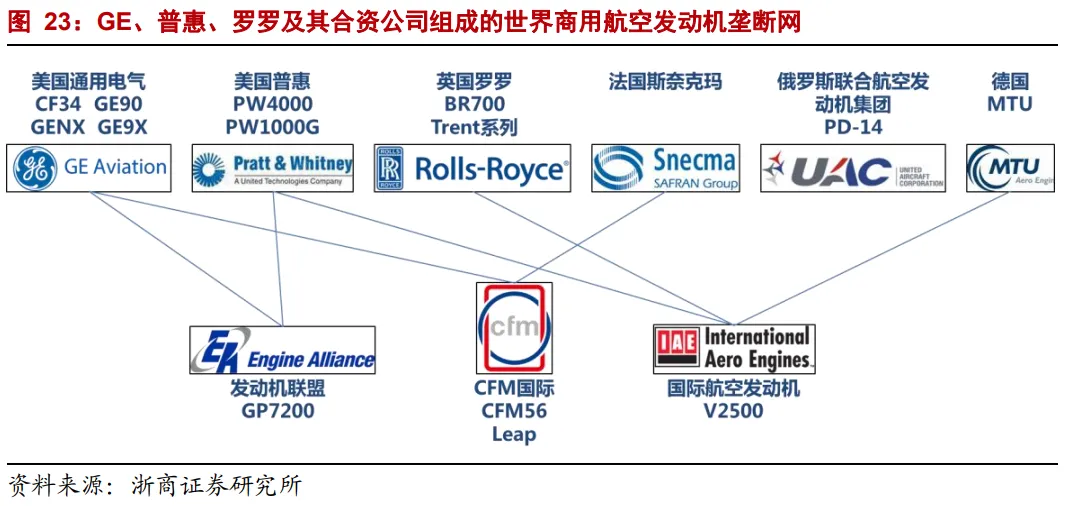

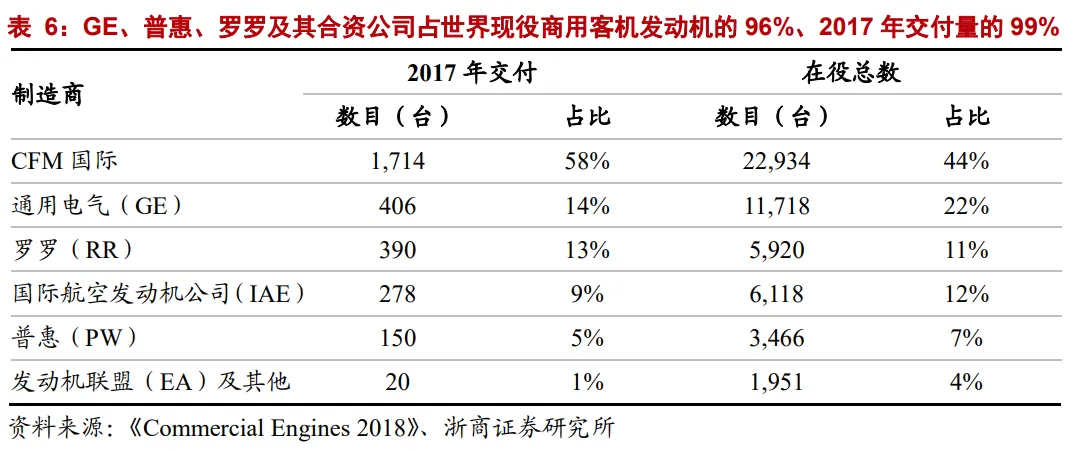

当前,世界商用航空发动机产业呈现出高度的寡头垄断格局。独立掌握商用航空发动机研制核心技术、并有能力实现其产品商业化成功的整机企业仅美国通用电气(GE)、美国普惠(PW)、英国罗罗(RR)三家公司,世界范围内商用航空发动机市场基本被这三家公司及其合资公司所垄断。

以上述主机企业为牵引,在世界范围内形成了航空发动机产业链的四级供应结构:

第一级级即GE、普惠、罗罗等整机制造商,负责整机研制及总装交付;

第二级包括德国MTU、意大利AVIO等,主要负责子系统、大部件/单元体的制造。

第三级和第四级分别是零组件/分系统、和原材料的供应商。

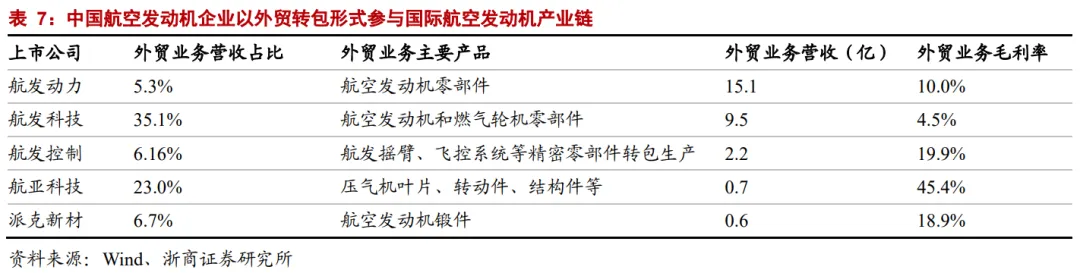

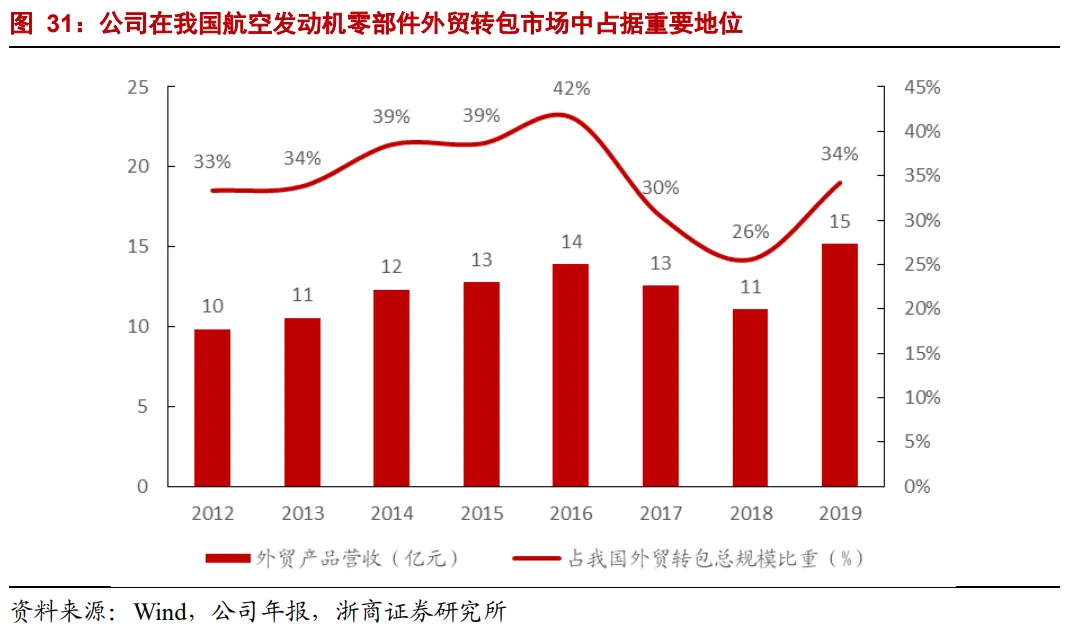

中国的企业如航发动力、航发科技等公司目前均以外贸转包的形式主要参与产业链第三级及以下的配套。其中,航发集团下属的航发动力、航发科技、航发控制三家公司转包业务规模较大。经过多年的发展,2018、2019年航发零部件外贸转包市场规模达到约7亿美元。

3.2. 新冠疫情对全球民航制造业影响渐弱,订单数量有望迎来拐点

3.2. 新冠疫情对全球民航制造业影响渐弱,订单数量有望迎来拐点

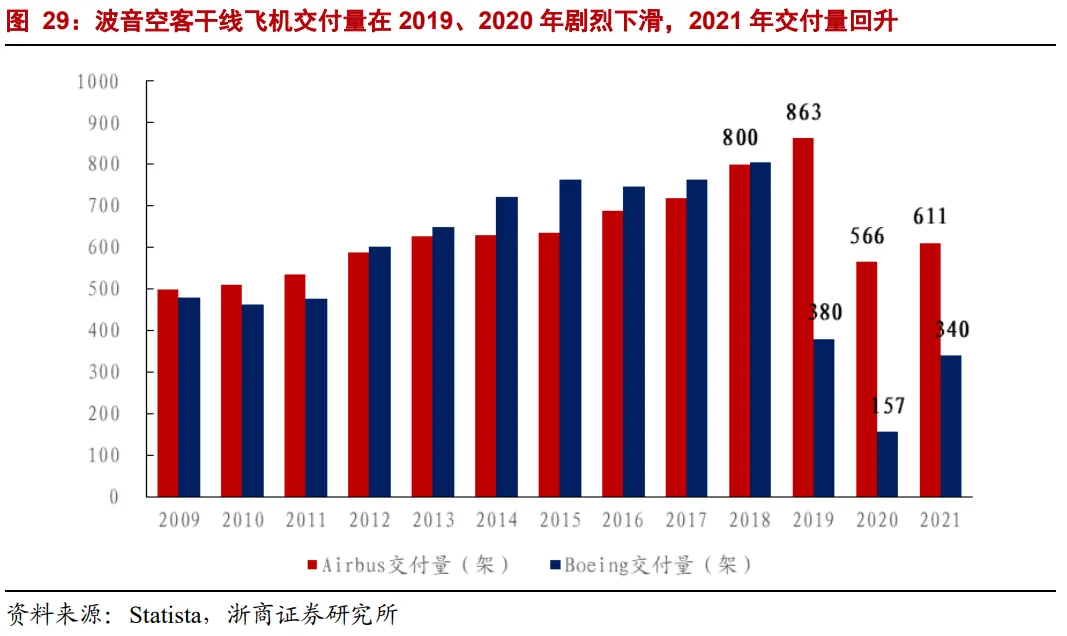

2019年以来,先后受波音737Max停飞事件和新冠疫情的影响,全球范围内商用飞机的交付量显著下降,导致民航制造业全产业链条都受到较大程度影响。

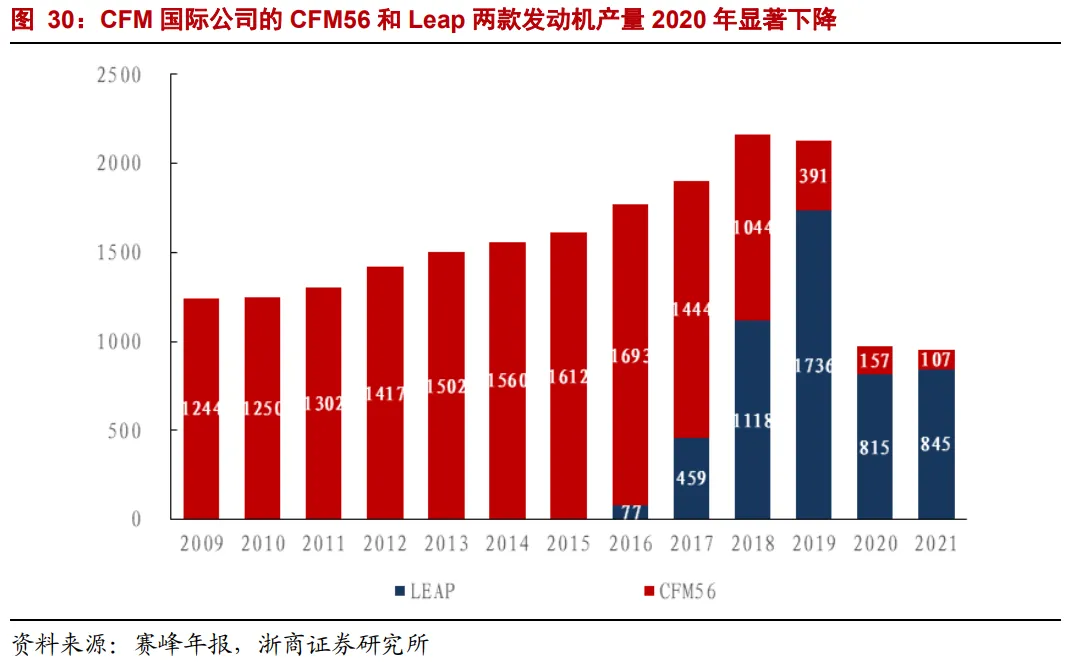

发动机领域,以当前市占率最高的CFM国际公司为例,其主力产品CFM56及Leap的产量也在2020年出现大幅下降。

后续随着疫情的逐渐恢复,全球民航制造业有望拐点向上。根据国际航协预测,全球民航客运市场有望在2024年恢复至2019年水平。

根据中国商飞公司预测,从2020到2039年,全球将新增民航客机超4万架,据此预估对应航空发动机的市场空间。测算过程中的重要假设如下:

● 各型号发动机单价参考当前各发动机厂家官网订单信息;

● 发动机维护保养费考虑与新机采购费按照1:1预估;

据此测算, 2021年~2039年全球商用航空发动机整机市场总规模约为13.4万亿元人民币、年均超6500亿人民币。

若按照公司所能生产的零件价值占比77%计算,上述13.4万亿人民币全球商用航空发动机整机市场规模对应公司所能生产的零部件的市场规模约10万亿,年均5000亿,国际外贸转包市场空间广阔,中国企业市占率仍待进一步提升。

3.3. 公司深耕发动机外贸转包,将受益于全球民航制造业复苏

公司上市之初即承接了母公司成发集团完整的外贸航空发动机和燃气轮机零部件供、产、销体系,拥有独立完整的生产经营能力。为美国通用电气、美国普惠、英国罗罗等全球知名航空发动机及燃气轮机制造商提供叶片、机匣、环形件、盘、轴以及钣金件等零部件。在我国航空发动机外贸转包市场中占据重要地位。

作者:邱世梁、王华君

联系人:吴帆

来源:浙商机械国防团队报告

相关阅读:

【行业新闻】曹慧泉在中国航发南方工业有限公司宣讲全国两会精神,打造世界一流中小航空发动机产业集群 为实现科技自立自强扛起株洲担当

【行业新闻】航空发动机锻造行业之航宇科技研究报告:受益航发高景气

【行业新闻】航发科技副总经理赵赟辞职 2020年薪酬为53.60万

(欢迎加小编微信号:gtc6000;QQ群:603094810;资料都存在QQ群文件夹中)

免责声明:本公众号所载内容为本公众号原创或网络转载,转载内容版权归原作者所有。如涉及作品内容、版权或其他问题,请跟我们联系!转载内容为作者个人观点,并不代表本公众号赞同其观点和对其真实性负责。本公众号拥有对此声明的最终解释权