本周调仓

20210308:买入了百度1。

20210309:无操作。

20210310:买入了R1,多重电影催化+复苏预期。

收盘仓位(上限130%):102%

跌得最厉害的几只,涨停,说明是超跌反弹,后面是拉锯战。

小创略有补跌,完成一轮周期,并不意外。

还是以个股为主,等待更多一季报出炉。

下方分享认识多年好友AM实验室的文章,他会带来一些好公司的研报,大家点击下方名片关注!

各位好,我是AM君,终于与大家见面了~

在这里我还想再说明一下,第三方检测行业所具有的几个特点:这几个特点对于我们分析公司至关重要。

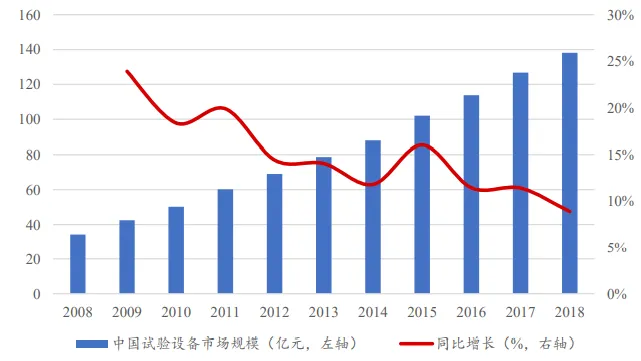

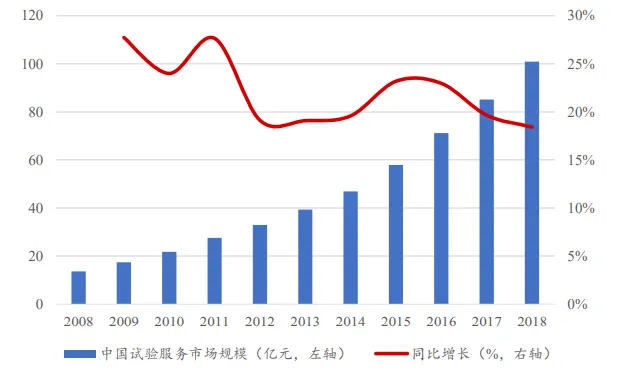

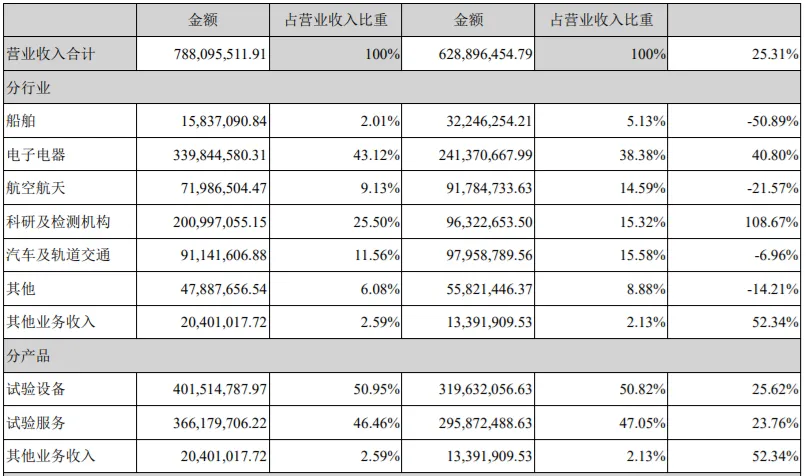

从业务来看,公司主要包括试验设备和试验服务两部分业务。其中试验设备从刚上市的占比达到近7成降到了目前的五成多一点,未来试验服务和实验设备两部分业务将齐头并进。从下游收入结构来看,主要行业集中在电子电器、航空航天、汽车和科研院所等。这跟试验与可靠性设备/服务的性质有关。环境可靠性检测其实主要包括淋雨测试、振动测试、霉菌测试等等模拟现实中可能出现的恶劣条件,从而检测器件和产品在极端情况下的可靠性,科研院所、航空航天机构在这方面的精力会更多一些。

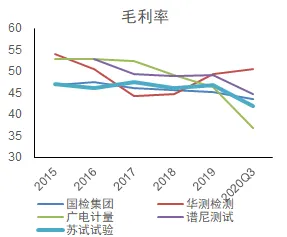

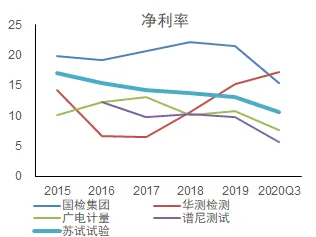

净利率则反映了一个公司综合的结果。净利率的预测性不高,但是也能够看出一些公司的特质。比如,如果我们对比这些公司的三费,能够看到华测检测和广电计量的销售费用都在10%以上,说明它们销售驱动的因素更强一些;而国检集团仅不足5%,苏试试验约7-8%左右,销售驱动的属性更弱。这是不是一件好事呢?我认为这可能间接体现了公司在行业内的“影响力”。举个例子,如果一个事物是大家广泛知道的,那么它还需要给自己做广告吗?具体到检测行业,苏试试验历史上是苏州实验仪器总厂,基本是伴随着新中国成长的,在环境可靠性试验领域的知名度高,因此它的销售费用率低是情有可原的。更夸张的比如国检集团,几乎没有太多销售费用,然而每年的业务仍然能稳定增长。

(2)收入和利润增速:

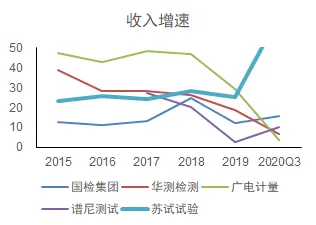

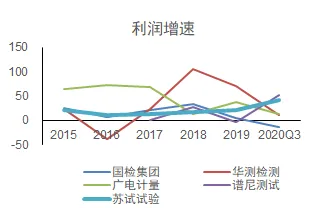

收入利润增速反映了公司过去的经营业绩。苏试试验过去的收入复合增速约20%多一些,净利润复合增速稍低,可能仅有15%,在行业内其实是处于中游,没有像广电计量那么亮眼,但是也不差。为什么净利润增速会低于收入增速呢?其实道理很简单,公司过去几年一直在做实验室的扩张,多出来的折旧短期内还不能带来收入,但是要进入管理费用,这也拉低了整体的净利率水平。但是别着急,公司即将进入收获期!

资产负债率看似仅仅是反应公司当前财务安全性的一个指标,但是在我看来,对检测公司来说,能够反应它扩张的潜能。负债率越低,无论是自建还是并购,未来潜在的扩张增速就更高;而如果负债率达到了比较危险的水平,那么公司未来要么继续举债、定增以支撑其扩张,要么暂不扩张。

如果想要预测检测公司短期业绩,那么资本支出是一定要关注的。上表是从现金流量表中摘录出来的,能够看到2019年和2020年的资本开支有比较明显的增幅,而且在2019和2020年分别并购了重庆四达环境试验设备以及上海宜特(半导体检测)业务。所以我们可以预期的是2020年及之后的2021、2022年业绩即将兑现。