回望 2019,迈进和回归,两个看似相悖的词充分诠释了奢侈品消费市场的迭代和进阶。一方面,中国奢侈品消费市场整体高歌猛进,在全球市场中比重愈发增长;另一方面,奢侈品的中国消费者体量不断壮大,年轻的新世代群体不断涌现,“后浪”以崛起之势奔涌而来,同时,奢侈品牌纷纷积极“触电”,在电商体系中触达到更广泛的城市和区域,新增消费者后续消费实力、消费心智和未来消费空间呈现明显红利期。

整体而言,中国奢侈品行业仍有令人欣喜的且充满想象空间的巨大市场,而线上交易将作为奢侈品消费的新业态,作为中国奢侈品线上交易的头部平台,天猫成为奢侈品牌竞相入局的重要赛道。

《2019 年天猫奢侈品消费行业白皮书》第一期(焦点 | 谁将改变中国奢侈品消费的潮向?天猫奢品给出了一份答卷)中数据显示,从 2012 年至 2018 年的 6 年间,中国奢侈品消费市场的销售规模年复合增长率(CAGR)为 14.9%,而在全球其他地区,同期的这一数据仅仅是 2.1%。中国市场在全球奢侈品格局中贡献超过 1/3 的销售规模,2025 年,中国奢侈品消费额占比世界的数值将达到近 40%。

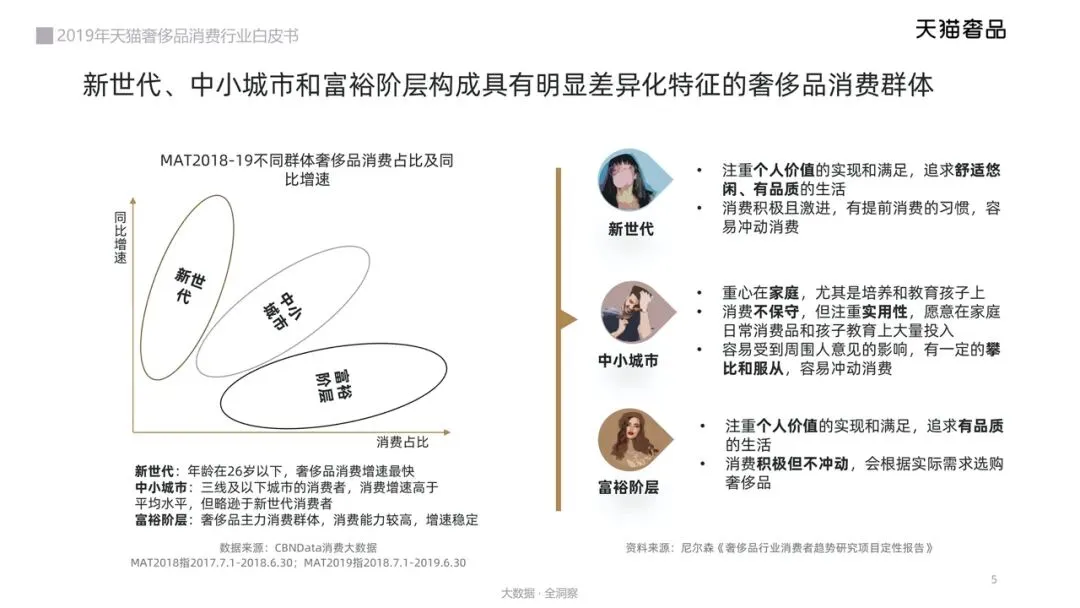

与此同时,奢侈品消费的中坚力量显然出三类迥异的群体属性,这三大消费核心群体不论从体量规模还是心智认知都在发生改变。其中,新世代的奢侈品消费在在天猫平台高速增长,仅 2019 年天猫双 11 期间,“新世代”消费者的奢侈品消费增长达到同比 200% 以上。“中小城市”消费者的增长更加惊人。

在白皮书第二期,清晰可见奢侈品消费趋势的迭代进化:

“新世代”积极入门 ,“中小城市”谨慎进阶,“富裕阶层”成熟且活跃,三类主力消费者的奢侈品消费正快速迈进式发展和壮大;

“新世代”价格本位、“中小城市”品质本位、“富裕阶层”自我本位,三类核心人群的奢侈品消费心智存在差异,并逐渐回归理智;

年轻消费者正在重塑时尚话语权,奢侈品牌在本土化、年轻化、数字化三大层面的突破普遍具有更高认可度;

奢侈品本身的品牌、价格、消费和使用场景正在发生变化并形成新的模型矩阵。

洞察趋势,并提供有效解决方案,天猫奢侈品中心以数据洞鉴消费市场,并以多种不同的商业模式构建完整的奢侈品线上消费解决方案:除拥有超过 150 个奢侈品牌入驻的 Luxury Pavilion 平台外,还有近日上线的奢品折扣频道 Luxury Soho,以及天猫奢品官方直营、魅力惠、二手奢品等几大业务版块。背靠阿里生态与科技赋能,天猫奢品不断触达奢侈品消费者购物多元化场景,与奢侈品牌协力深耕中国市场,逐步满足本土化、年轻化的消费市场需求,影响和改变奢侈品业态。

真正的变革从“货-场-人”到“人-货-场”的重心转移开始。洞察“人”的维度有何变化,是增长的关键要点。核心消费群体是谁?在哪里?正发生着什么样的改变?白皮书就奢侈品线上生意的灵魂三问给出了新的答案。

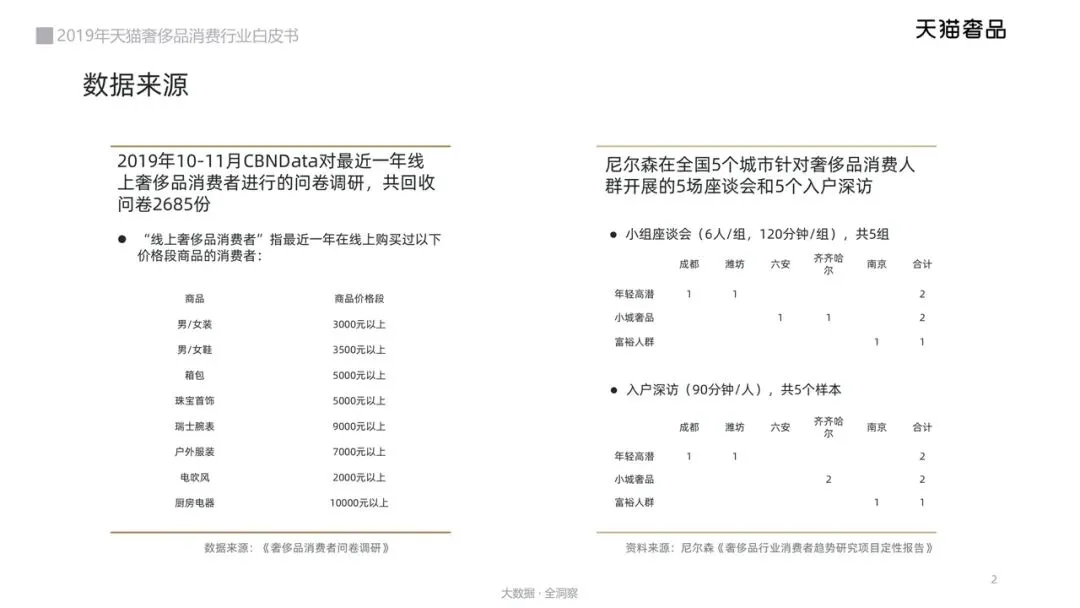

CBNData 消费大数据依托于阿里消费大数据、公开数据及多场景消费数据,在 2019 年 10 月至 11 月期间就最近一年线上奢侈品消费者进行问卷调研,收回问卷 2685 份,并通过尼尔森在全国 5 个城市对奢侈品消费人群开展 5 场座谈会和 5 个为时 90 分钟/人的入户深访,最终汇集为《2019 年天猫奢侈品消费行业白皮书》第二期的调研样本。

《白皮书》显示:年龄在 26 岁以下的新世代群体消费奢侈品的增速最快,最具创造力;中小城市消费者,消费不保守,注重实用性,整体消费增速高于平均水平;始终在奢侈品消费中承担主力的富裕阶层消费积极但不冲动,增速相对稳定,属于硬核派。

明显的差异化特征自然导向了不同的消费结果。

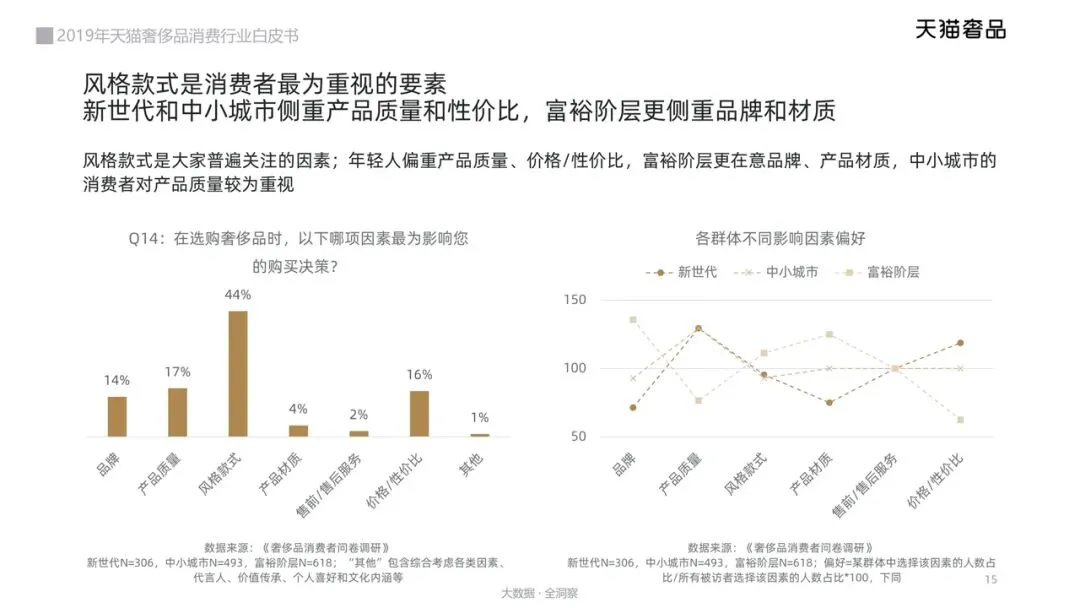

箱包配饰、美妆类奢侈品依然是消费的主流品类。新世代消费相对活跃,但品类有限,对美妆、3C 数码产品的偏好较高,基本处于处于入门阶段;富裕阶层消费最活跃,购买品类和品牌非常多元,在其他品类的消费均明显高于新世代、中小城市消费者,年消费 5 次以上占比超过 50%,近 6 成消费者购买了 4 类以上品类,近 8 成购买过箱包配饰,消费成熟度偏高。

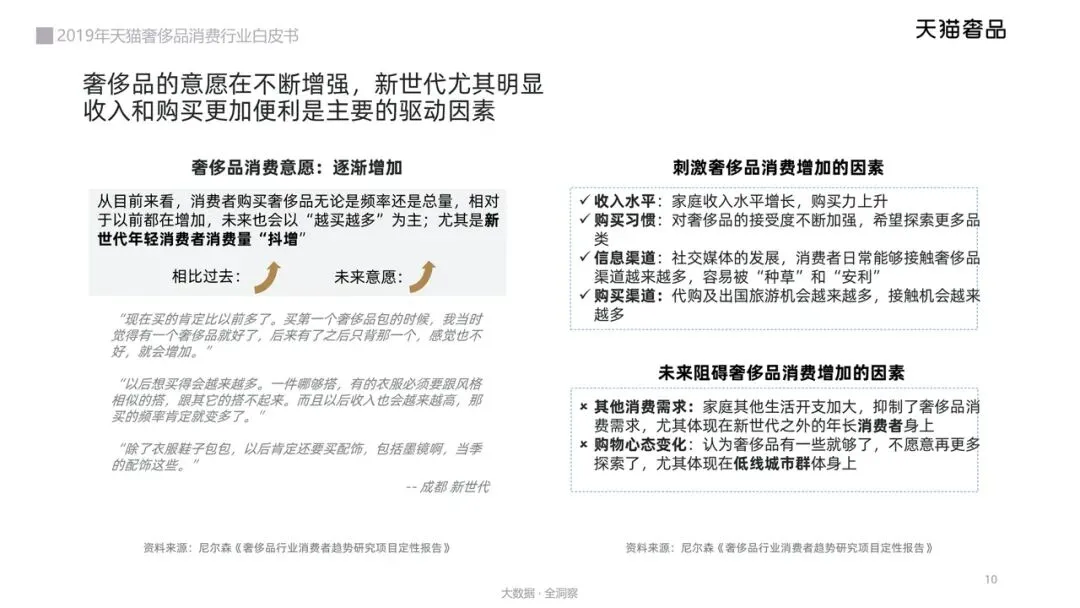

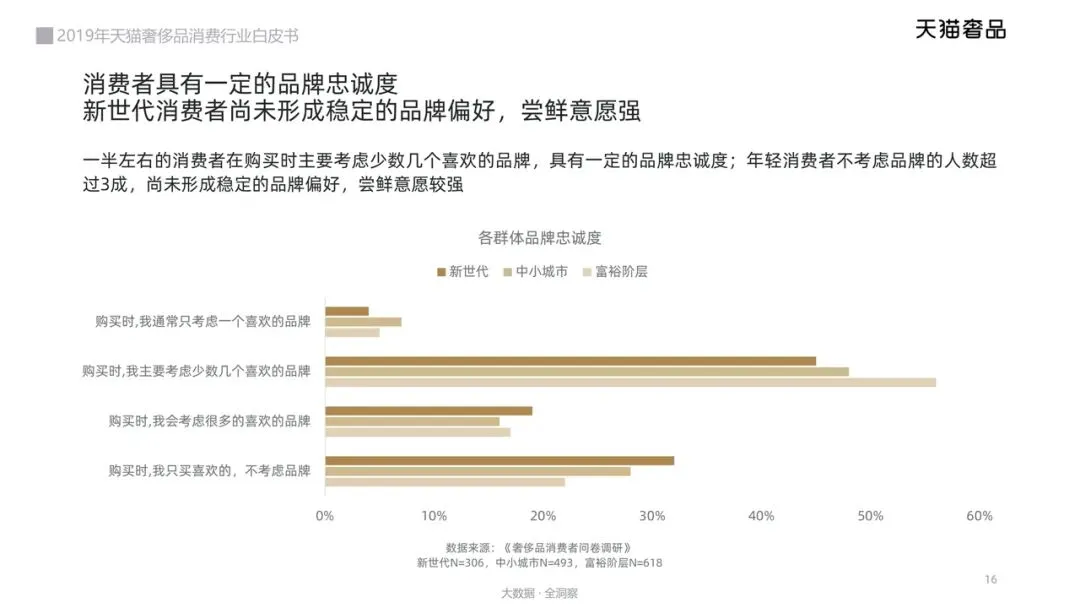

总体而言,消费者购买奢侈品无论是频率还是总量,相对于以前都在增加,未来也会以“越买越多”为主;尤其是新世代年轻消费者消费量“陡增”趋势。

但是,“消费者是复杂动物,你无法通过线下的城市维度、经济维度等人口分析指标来定义他们”,阿里巴巴集团副总裁、天猫服饰风尚事业部 & 快速消费品事业部总经理古迈曾表示。大部分消费者都是极度混合的,具备不同偏好的,很少有非常纯粹的某类奢侈品消费者或低消费者。天猫奢品始终重点研究人群标签,以上三类人群构成的奢侈品消费主力将朝着怎样的规模迈进,趋势已然显现。

年轻人的爱美心理催生穿搭需求,推动未来年轻人消费品类的扩展;熟人环境中,中小城市消费者情绪压力的释放,推动奢侈品消费增加;出国旅游、节日/纪念日等仪式感消费也能激发奢侈品消费规模扩张……强烈涌动的购买意愿背后,奢侈品消费如滚雪球一样,日复一日,越买越多。

回溯 2019,三大核心群体的消费心理改变路径,已从奢侈品消费启蒙早期的意识觉醒更迭到认知升级——不再单纯追逐品牌本身,而是更注重品牌是否足以充分表达自我,购买决策中更注重自我认同。

新世代属于自我犒赏型消费者,用时不时的大额消费宠宠自己,尚未形成稳定的品牌偏好,尝鲜意愿尤其强烈;中小城市拥有海量实用主义消费者,大额消费需要“物有所值”的心里安慰;富裕阶层消费动机中有明确的符号价值,对奢侈品的要求更加多元,近 6 成富裕阶层消费者至少使用 3 个维度界定奢侈品。

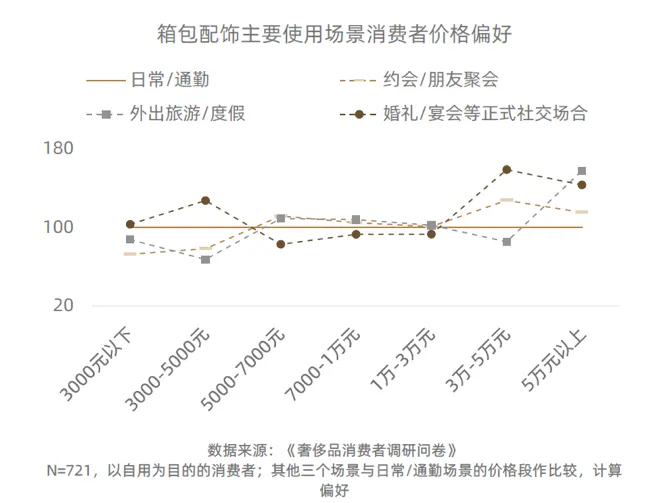

同时,针对使用场景做购买决策和考量,也是消费者心智改变的表现之一。

适应不同的动机和要求,各场景中箱包配饰价格段和品牌略有差异。与日常通勤场景相比,社交场景(约会/朋友聚会、婚礼/宴会等)3 万以上的箱包配饰更受欢迎,而外出旅游/度假这种脱离日常社交圈、较为轻松的场景中,500-30000 元的常规价格受到偏爱。

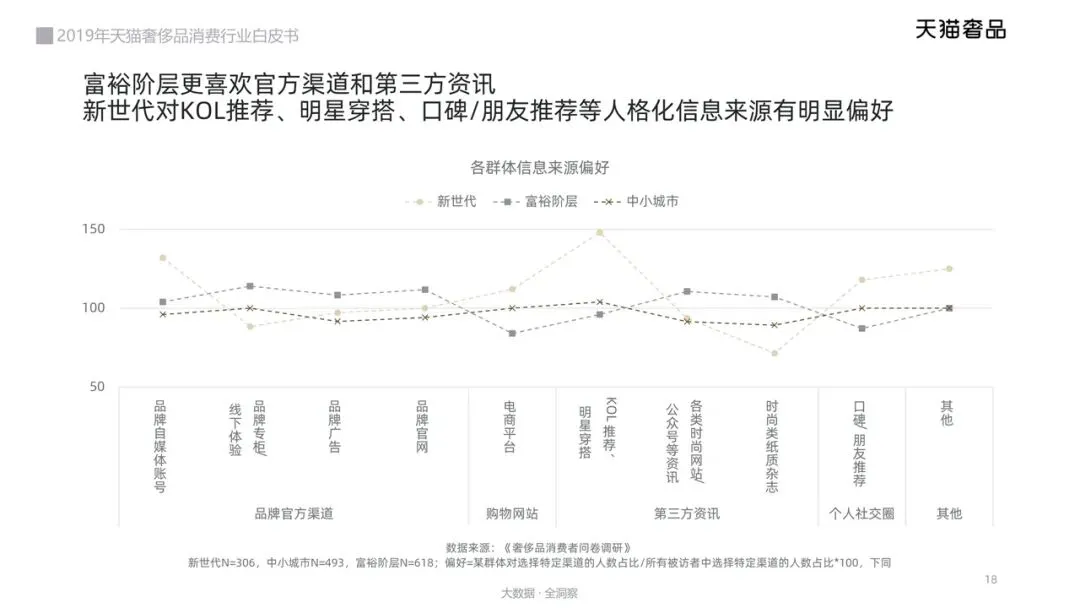

心智改变的另一个维度体现在驱动消费者从需求到完成交易的最终觉得关键——信息参考。新世代人群更喜欢来自社交圈的信息以及自身的线下体验;中小城市消费者对品牌广告和官网的信息也较为关注;富裕阶层因时间成本不同,对品牌广告较为关注。于是,富裕阶层依然被传统媒体引领的时候,“新世代”更中意买家秀,中小城市的消费者则被直播等网生传播所影响。

由此可见,奢侈品消费的新生力量开始显现出新的消费观,且构成他们消费观的决策参考也不一:“新世代”和中小城市消费者对短视频、直播、互动等新的传播和互动方式接受度非常高;通过线上购买获得第一件奢侈品;同时,饭圈、二次元圈等亚文化圈层现象也值得关注。

从规模体量和所处阶段,到心智发展和认知标准,中国奢侈品消费市场都呈现出区别于国际市场的快速迈进之势。“中国速度”的背后,对应有一份中国解决方案——基于对于消费者的多维度洞察,奢侈品牌应通过更多渠道建立与消费者之间更行之有效的纽带,和扎根中国市场的营销策略。

<< 滑动查看下一张图片 >>

立足中国市场的“本土化”策略。近年来,品牌本土化现象越来越明显。仅庚子年之初,以鼠为设计元素的奢侈品牌新品不计其数,奢侈品牌的设计师们用各自的语言讲述着中国年的故事,众多鼠年限定款也纷纷在在奢侈品牌的天猫官方旗舰店上线。

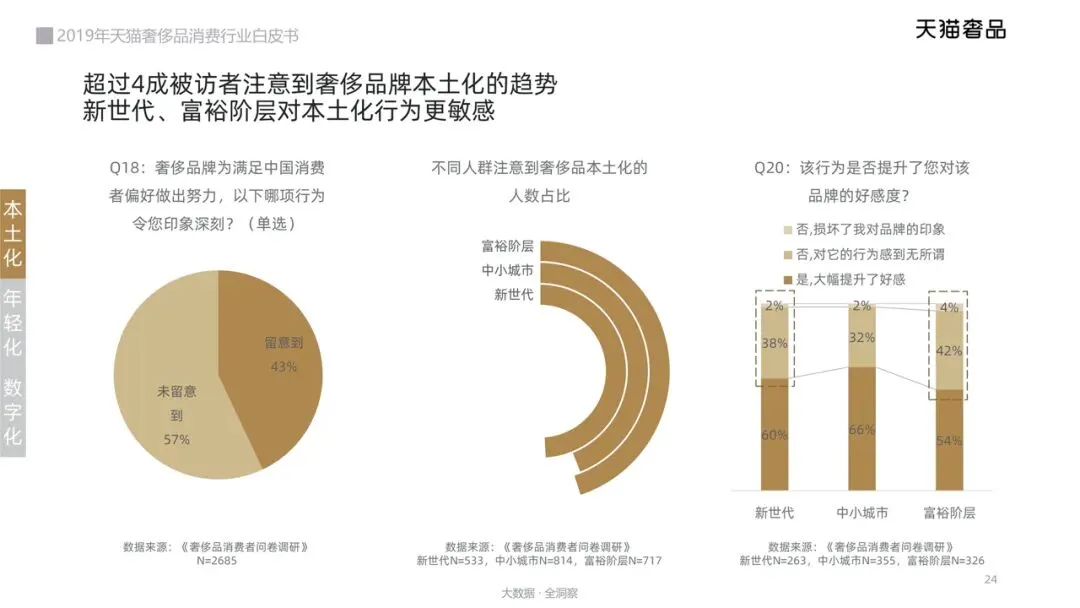

4 成被访者注意到奢侈品本土化趋势

《白皮书》显示,产品设计中融入中国文化元素最容易引起关注,但并不是所有有中国图腾的设计都能博得好感,对中国文化的“刻板印象”,是引发消费者负面情绪的主要原因。而消费者的认同来自于品牌对中国文化的尊重和深入了解,品牌需要与消费者建立真正的情感连接。

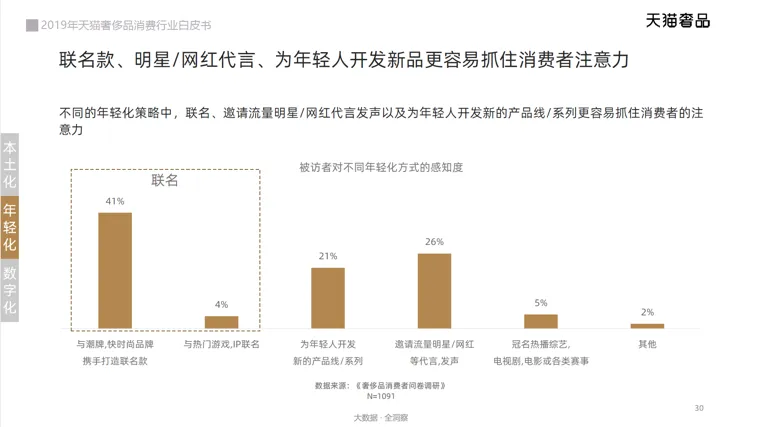

着眼新世代消费者的“年轻化”策略。奢侈品牌年轻化举措越来越频繁,越来越多的奢侈品牌与热门游戏、IP 联名推出合作款产品或礼盒,取得了不俗的成绩。新世代“年轻化”品牌营销感知最强烈,中小城市对此接受度最高。

在不同的年轻化策略中,联名、邀请流量明星/网红代言发声,以及为年轻人开发更容易抓住消费者的注意力。而真正在消费者心智中实现好感度提升的原因,则是多元选择之余,审美和价格实现了年轻消费者预期中的双重匹配。

但值得注意的是,年轻化浪潮下,逐步成为社会经济中坚力量的 80 后消费者仍然希望奢侈品品牌能保持一定的品牌调性,他们普遍认为品牌年轻化举措应该适度,不论是设计风格和代言人选择都应坚持品牌自身调性。

立足互联网时代的 “数字化”策略。数字化已成为奢侈品在中国开展营销实践的一个共识,奢侈品牌近年来纷纷试水,并取得了良好的市场反馈:去年双 11,Burberry 在天猫旗舰店上线了“B-Bounce Game 弹跳小鹿”,用户可以为一只萌趣可爱的小鹿换上 Burberry 秋冬新款羽绒服,然后通过跳跃方式玩游戏,晒出成绩图片有机会赢得小鹿身上的羽绒服,以边玩边赏的趣味体验与产品关联;Givenchy 在天猫的 VR 试妆、Gentle Monster 的 AR 虚拟试戴等数字化和高科技手段,也帮助消费者高效了解商品全貌和使用效果,且足够有趣。

数字化对于原本拥有强大拥趸的奢侈品牌来说是大势所趋,但《白皮书》调查同样显示了市场的问题:内容营销亦可能由于平台形象与品牌形象偏差、播出内容和播放方式等问题损害本身的形象。

选择和部署,在此尤为重要。

过往数据已然呈现,《2019 年天猫奢侈品消费行业白皮书》所洞察的消费特征和预见的行业趋势像所有珍贵的经验一样成为未来发展的铺路石。2020 不期而至的黑天鹅催生中国经济发展新引擎——“宅经济”,由此带来的机会势必加速数字经济补位实体发展,加速线上消费步入新纪元,奢侈品消费作为高阶时尚更不例外。WWD

撰文 晓宇

图片来源 天猫奢品