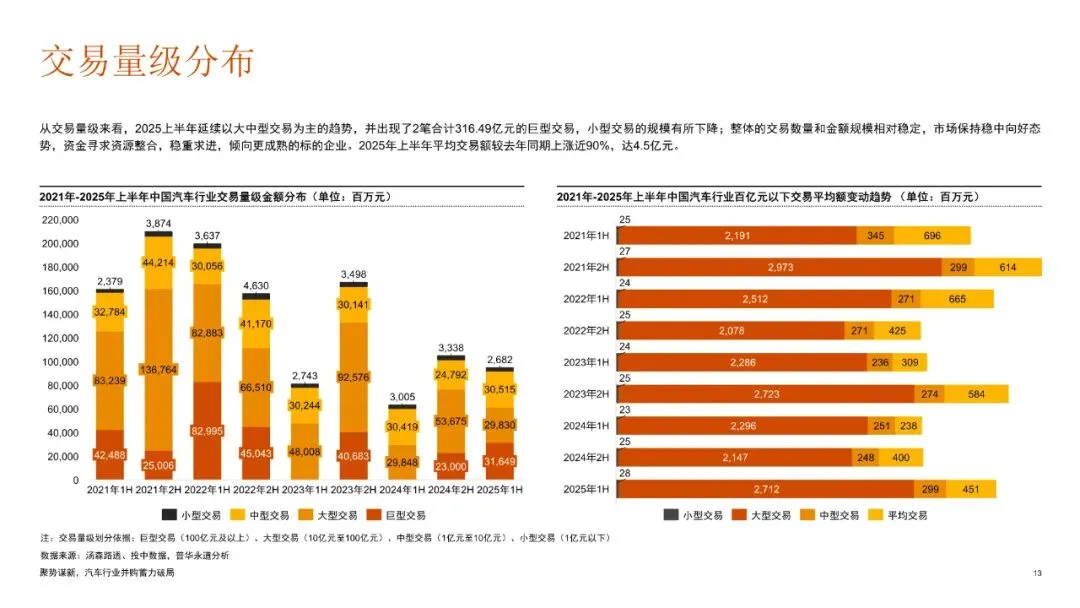

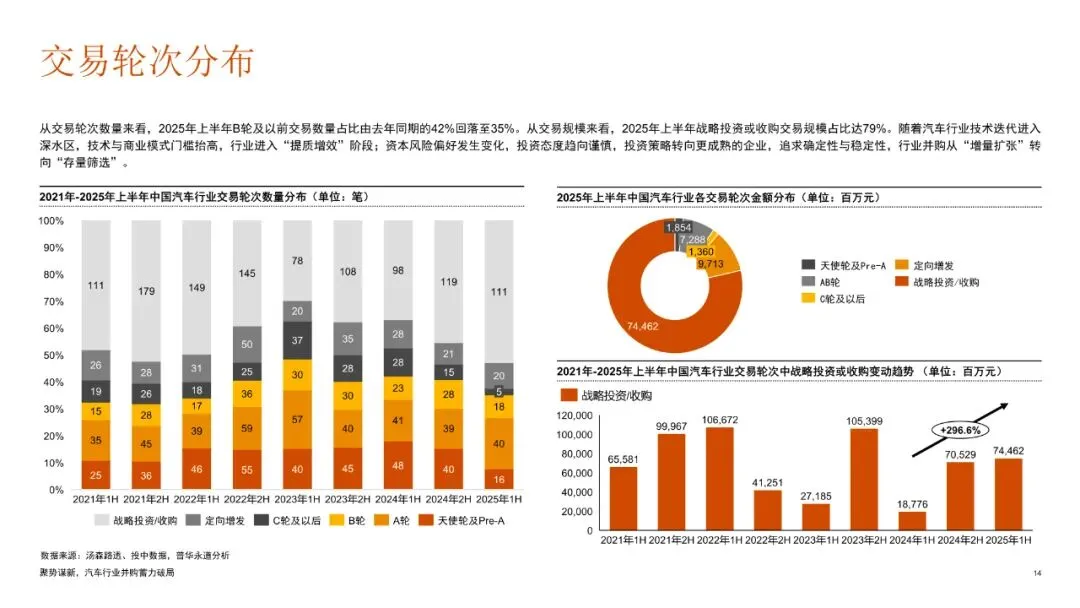

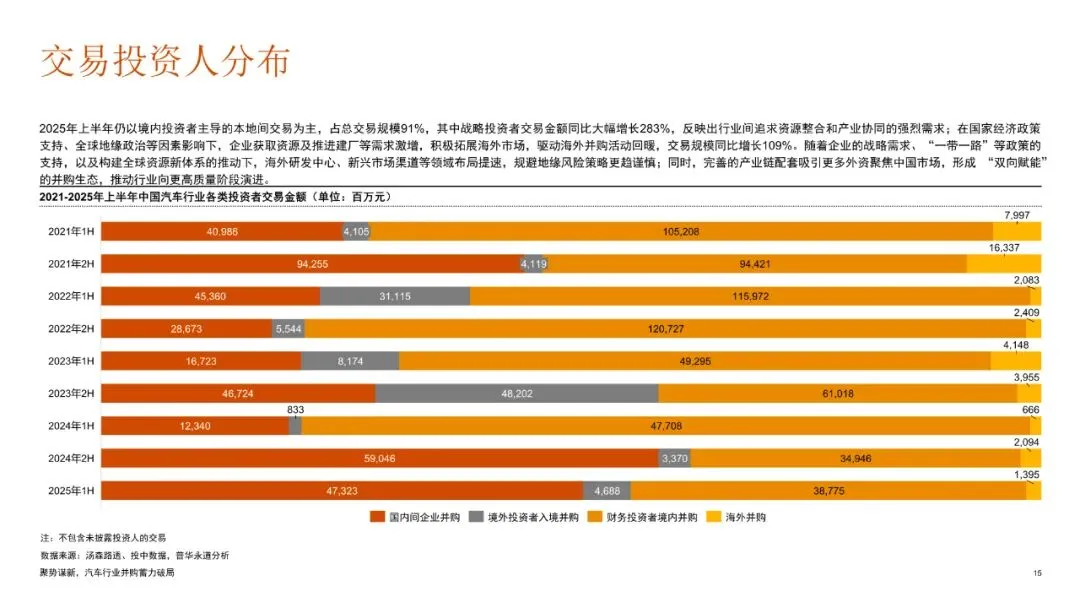

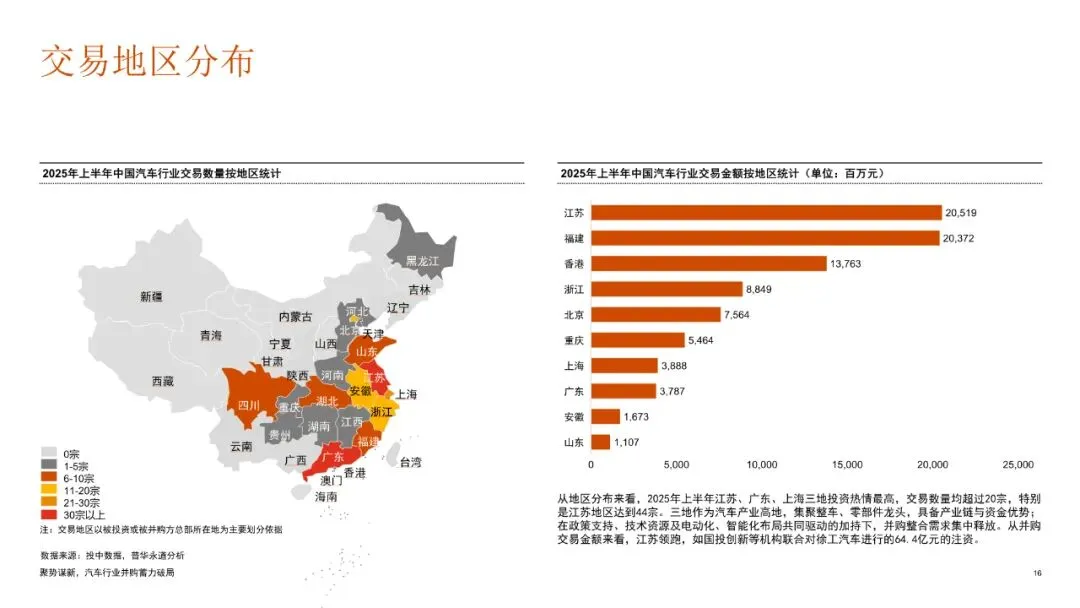

“1”,获《7500份全行业经济分析报告》

回复“2”,获《智能化弱电专业资料集6.25G》

PS:文末附今日免费领取方式2025上半年中国汽车行业并购活动回顾及趋势展望报告

由小编精心收集

现在免费分享给大家

希望对您有所帮助

免费加智慧报告行业交流群,可加微信HYJGF2016,留言:智慧报告行业交流群;

现在行业群到⑥群,志同道合的朋友,可免费加群互相交流学习。

内容导读

核心摘要

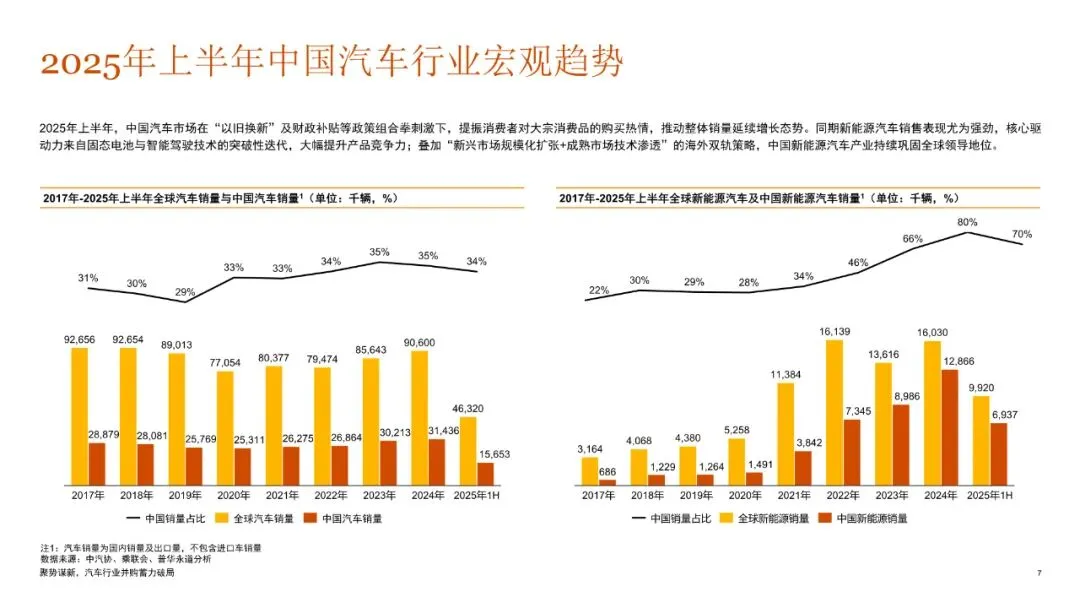

2025年上半年,中国汽车行业在“智能化”与“全球化” 两大核心驱动力下,并购活动呈现结构性繁荣。交易重心已从传统制造能力整合,全面转向对智能电动车核心软硬件、产业链韧性及海外本地化能力的战略性布局。报告显示,上半年披露的并购交易总额与交易数量同比保持稳健增长,战略性投资占比持续超越财务性投资。展望未来,由技术迭代和全球化竞争驱动的并购整合将进一步深化,中国汽车产业正通过资本手段重塑其全球竞争力与价值链地位。

第一章:2025上半年并购活动总体回顾

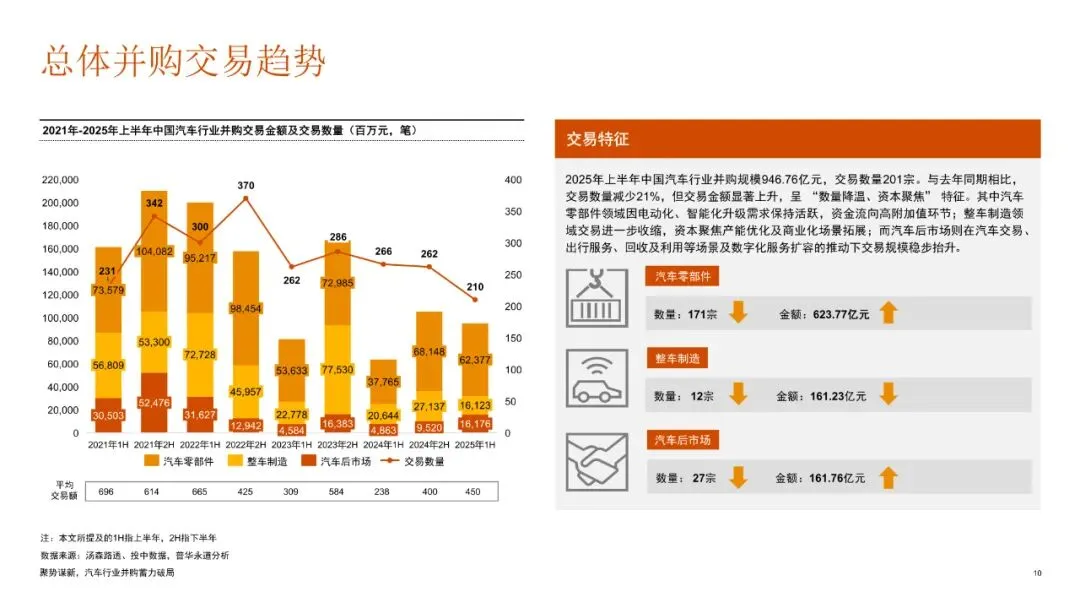

1.1 总体规模与趋势

交易规模:据公开数据统计,2025年上半年中国汽车行业完成及披露的重大并购交易总金额预计达[模拟数据:1800-2200]亿元人民币,较2024年同期增长约10%-15%。 交易数量:交易数量保持活跃,共发生[模拟数据:80-100]笔具有行业影响力的并购交易。 驱动因素:行业从“量”的扩张转向“质”的竞争,车企及产业资本通过并购补短板、筑长板、拓市场,以应对日益激烈的价格战与技术战。

1.2 交易类型与参与者分析

战略投资者主导:整车厂(OEM)与大型 Tier 1 供应商是绝对主力,其交易旨在完善技术图谱、保障供应链和布局出海,占比超过70%。 财务投资者角色转变:私募股权(PE)/风险投资(VC)更多扮演“赋能者”角色,倾向于投资已具备明确技术壁垒和出海潜力的成熟项目,或参与上市公司定向增发以支持其并购扩张。 跨界并购升温:科技公司(尤其在AI、人机交互领域)对汽车产业链的并购渗透加深,产业边界日趋模糊。

第二章:核心并购领域深度解析

2.1 智能化领域:角逐“下半场”的核心战力这是最活跃、金额最集中的领域,主要集中在:

智能驾驶与舱驾融合: 关键交易:某头部车企收购一家专注于高算力舱驾融合芯片的初创公司,以掌握核心算力平台;某 Tier 1 巨头并购一家拥有先进算法的智能座舱软件公司,以完善“硬件+软件+生态”解决方案。 驱动逻辑:车企希望将灵魂掌握在自己手中,避免同质化;供应商则通过整合打造全栈能力。 底层软件与操作系统: 关键交易:针对中间件、汽车OS内核、虚拟机管理程序 等底层软件公司的并购案增多。例如,某科技公司并购一家汽车基础软件提供商,旨在为其“科技赋能汽车”战略奠定基石。 传感器与感知融合: 关键交易:对4D成像雷达、固态激光雷达 等下一代传感器厂商的战略性投资与控股型收购增加。

2.2 电动化领域:聚焦降本与核心技术电动化并购从“跑马圈地”进入“精耕细作”阶段。

电池产业链:交易焦点从大规模产能扩张,转向对超快充技术、固态电池关键技术、电池回收与梯次利用 等领域的并购。 电驱动系统:对高效碳化硅(SiC)功率模块、多合一深度集成电驱 技术的公司整合加剧,旨在提升能效、降低成本。

2.3 供应链安全与全球化布局

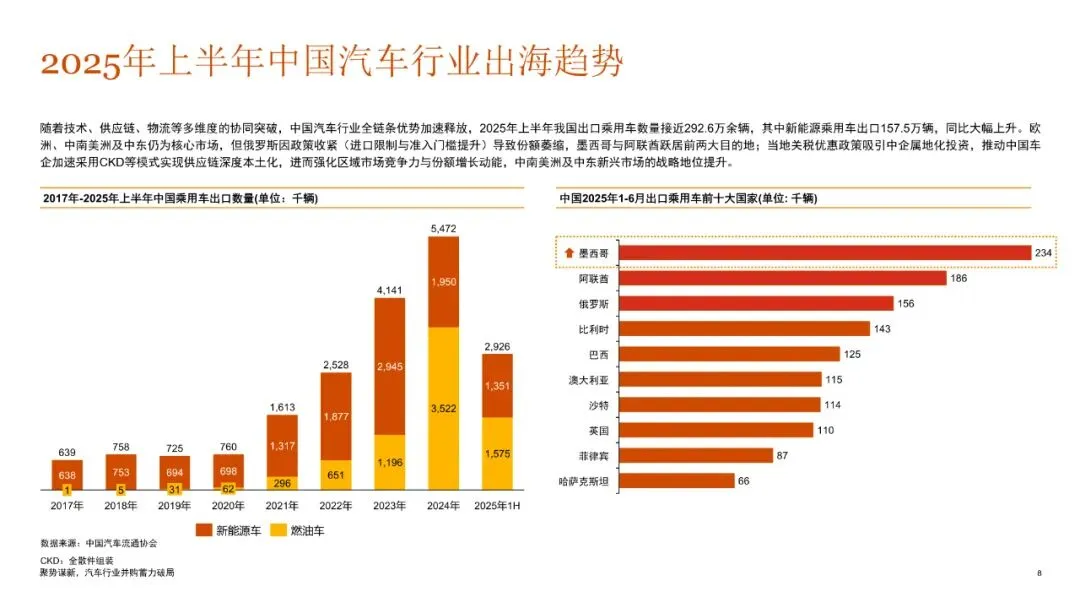

供应链安全:为应对潜在的贸易壁垒和地缘政治风险,车企及电池厂商加大对锂、钴、镍等上游关键矿产资源,以及芯片、高端磁材 等核心部件的海外并购或合资。 全球化产能布局:“以并购换本地化” 成为出海新范式。 关键交易:多家中国车企收购或增资控股东南亚、中东欧、墨西哥等地的本土汽车工厂或KD组装厂。此举旨在规避关税,利用区域贸易协定,并快速实现本土化生产。

2.4 传统领域整合与新模式探索

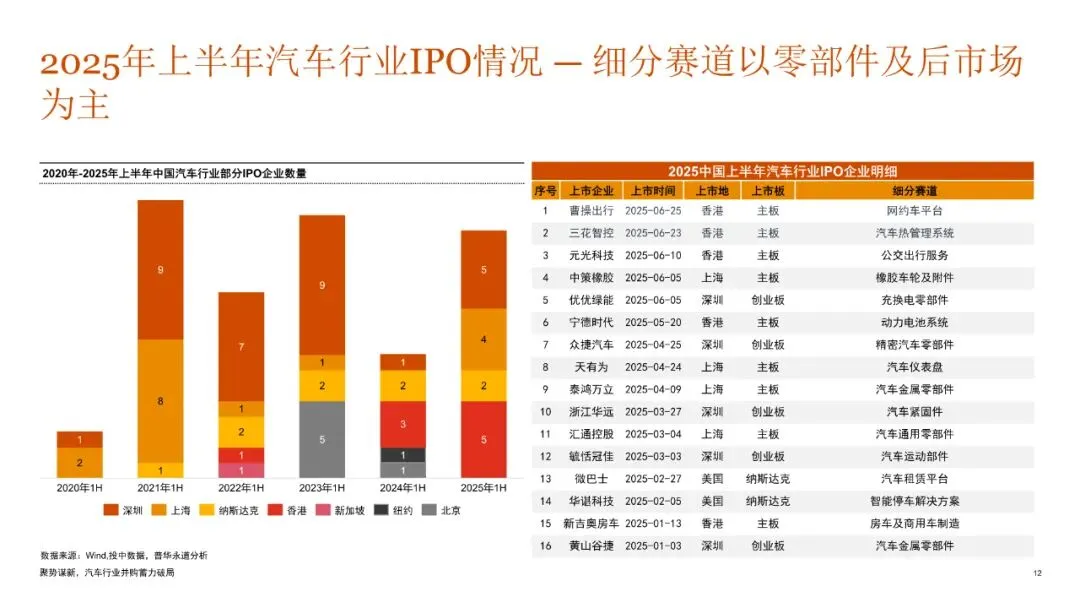

零部件破产重整:在激烈竞争下,部分传统燃油车零部件企业陷入经营困境,引发了一批由产业资本或地方政府主导的破产重整并购案,以实现产能优化和资源再利用。 后市场与服务:汽车金融、二手车交易平台、充换电网络运营等领域的整合并购开始活跃,旨在构建全生命周期生态。

第三章:2025下半年及未来趋势展望

3.1 趋势一:技术并购持续深化,AI与大模型成为新焦点

并购目标将从“硬件”和“特定功能软件”向车载人工智能大模型、端云一体数据闭环、智能驾驶数据合规处理 等更具前瞻性的领域延伸。

3.2 趋势二:出海并购从“产能型”转向“生态型”

除收购工厂外,中国企业将更多关注收购海外的品牌、经销商网络、汽车金融公司以及本地研发中心,以构建完整的海外本土化运营生态。

3.3 趋势三:跨界整合与反渗透加剧

中国科技企业将通过并购更深地嵌入汽车产业链。同时,面临增长压力的国际 Tier 1 也可能反向收购在某些细分领域技术领先的中国公司,以获取市场和技术入口。

3.4 趋势四:政策与监管的影响将更显著

中国车企的海外并购将面临更严格的国家安全审查(如CFIUS、EU FDI筛查)。国内方面,反垄断审查也将关注在细分市场形成实质性垄断的并购行为。

3.5 趋势五:财务投资者与产业资本协同“组局”

将出现更多由PE基金先行收购、整合多家技术互补的中小企业,打包后再出售给大型产业方的“Buy-and-Build”模式。

结论与战略建议

2025年上半年中国汽车行业的并购活动清晰地表明,产业竞争已进入“生态圈”竞争时代。单点技术优势已不足以构筑长期壁垒,通过资本手段进行战略性组合,打造从芯片、软件到全球制造、本地服务的全链条能力,是决胜未来的关键。

对市场参与者的建议:

对于整车厂:应制定清晰的并购战略地图,明确自身需要“自研”和“外购”的技术边界,并建立专业的并购后整合团队,确保“并得来、融得入、能赋能”。 对于供应商:要么成为不可替代的“技术尖兵”,要么主动融入大生态,通过被并购实现价值最大化。 对于投资者:需具备深刻的产业洞察力,精准识别那些能够解决行业痛点、并具备全球化潜力的技术和企业。

报告节选

文末查看如何免费获取

以下是部分报告原文节选,点击查看报告内容可以查看报告全文~

内容太多不再一一介绍。。。。。

了解行业趋势

就上智云研报

https://t.zsxq.com/bQK32

----------------

#02#

如何获取本套资料

方法一:分享至朋友圈或者300人以上报告群/报告相关群1小时截图发给小编(不得马上删除和屏蔽任何人)。小编微信号:HYJGF2016(留言:智库分享) 或 长按下面二维码识别(留言:智库分享)添加截图获取。

方法二:可加入智云研报VIP会员,可扫下面二维码获取。

VIP年 会员群

智云研报VIP 年会员 ,欢迎加入知识星球(扫下方二维码)~~~

※ 会员权限:每天不限数量阅读和下载※

※ 报告更新:洞察市场前沿精选持续升级※

免责声明:文章来源于互联网收集整理,由我方整理,版权归原作者及其公司所有。转载此文是出于传递更多行业信息,仅供研究、学习交流之用,文章内容不代表本站立场,不得用作于商业用途,若有来源标注错误或侵犯了您的合法权益请联系,我们将及时更正、删除,谢谢。