整体而言,目前全球消费市场仍处于弱复苏状态,6 月社零环比改善明显,零售业、餐饮业、旅游住宿业恢复较为明显,但较疫情前仍有一定差距。中国6月社零数据中必选消费品(日用品、粮油食品、饮料、文化办公等)及可选消费品(金银珠宝、化妆品)表现较好,汽车、中西药品、家电表现不及市场预期,电商618对6月整体社零拉动作用明显,线上消费需求旺盛;美国6月社零数据中电子产品及家电商店、服装商店及餐厅表现较好,带动消费市场强势反弹,供应链尚未完全复苏及市场需求快速上升加剧6月通胀压力,目前美国消费结构中服务业占比持续提升,居民出行指数、餐厅就餐、影院票房收入等恢复明显;日本新冠肺炎疫情逐渐得到控制,日本消费市场和社零数据呈现积极复苏态势,6月CPI同比增长0.2%,创下一年多来最快年度增速;韩国6月零售销售额复苏,网上购物需求快速恢复,6月CPI同比增长2.4%,第二季度消费价格上涨2.5%,创下2012年第一季以后的新高,农副产品价格上涨明显;英国社交限制放宽,民众重新前往酒吧和餐厅聚会,带动服务业反弹,但通胀压力仍然对消费者信心产生较大抑制作用。

全球主要消费企业二级市场表现较好,可选消费优于日常消费,比亚迪、耐克、美团-W、特斯拉、京东6月股价涨幅最高。①可选消费:6月全球可选消费板块平均涨幅为3.4%,细分行业中媒体、汽车与汽车零部件、耐用消费品与服装、零售业、消费者服务涨幅分别为7.1%、4.8%、2.9%、2.5%、0.7%,涨幅排名前5的大市值企业为比亚迪、耐克、美团-W、特斯拉、京东,涨幅分别为40.5%、13.2%、9.0%、8.8%、7.9%。②日常消费:6月全球日常消费板块平均涨幅为1.49%,细分行业中食品与主要用品零售、食品饮料与烟草、家庭与个人用品涨幅分别为2.25%、1.63%、0.03%,涨幅排名前5的大市值企业为好市多、雀巢、菲利普莫里斯国际、帝亚吉欧、雅诗兰黛,涨幅分别为4.6%、4.5%、4.0%、4.0%、3.8%。

全球消费行业6月一级市场融资较为活跃,新式餐饮(以喜茶、三顿半、巴奴毛肚火锅、礼的乐活、文和友为典型代表)和新兴消费(以宠物家、爱电竞酒店为典型代表)受到机构投资者的追捧。

以下为报告节选,欢迎联系国君消费大组訾猛(zimeng@gtjas.com)/邱苗(qiumiao@gtjas.com)获取完整报告

1. 全球主要国家消费数据回顾

1.1. 中国:消费整体处于复苏状态,线上消费需求旺盛

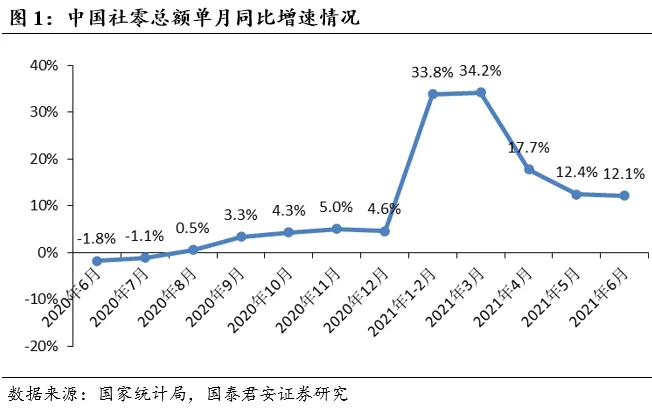

社零数据情况:6月份社会消费品零售总额增长12.1%,相比2019年6月份增长10.0%。国家统计局7月15日发布数据显示,6月份社会消费品零售总额37586亿元,同比增长12.1%;比2019年6月份增长10.0%,两年平均增速为4.9%。其中,除汽车以外的消费品零售额33719亿元,增长13.1%。扣除价格因素,2021年6月份社会消费品零售总额实际增长9.8%,两年平均增长3.2%。从环比看,6月份社会消费品零售总额增长0.7%。

社零数据分析:消费整体处于复苏状态,商品零售增速回升。按消费类型分类,6月商品零售增速回升,同比增速达到11.2%,两年平均增速为5.4%,同5月相比高出0.3个pct;餐饮收入同比+20.2%,两年平均+1.0%,仍呈复苏态势。按地区分类,6月城镇消费品零售额同比增长12.0%,乡村消费品零售额同比增长12.5%,乡村增速略高于城市,但增速差距缩窄。

按细分类别来看,必选消费品(日用品、粮油食品、饮料、文化办公等)及可选消费品(金银珠宝、化妆品)表现较好,汽车、中西药品、家电表现不及市场预期。6月社零数据中,限额以上单位商品零售中,12个类目增速在10%以上,包括①必选:日用品类、粮油食品类、饮料、文化办公同比增速为14.0%、15.6%、29.1%、25.9%,增速较5月明显提升;②可选:金银珠宝、化妆品等品类增速放缓,同比增速为26.0%、13.5%,增速较5月有所回落;③其它品类而言,汽车、中西药品、家电表现不及市场预期,同比增速仅为4.5%、8.5%、8.9%,增速均在双位数以下。

电商618对6月整体社零拉动作用明显,线上消费需求旺盛。受到电商618活动的推动,6月实物商品网上零售额达10886亿元,环比增长26.5%,占当月社零总额的29.0%,环比提升5.1个pct,表明居民消费行为线上化迁移趋势仍在持续,数字经济对消费增长的带动作用进一步提升。据京东统计,618期间京东平台累计下单金额超3438亿元,创下历史纪录;236个品牌销售过亿,其中中国品牌占比达73%,京东618的火爆成为不断提质扩容的中国线上消费市场的一个缩影。

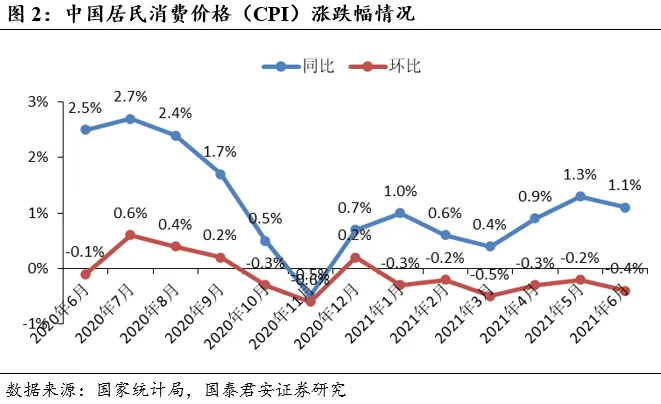

CPI数据:6月全国居民消费价格同比上涨1.1%,环比下降0.4%,食品价格(尤其是猪肉价格)稳中有降是推动CPI涨幅收窄的主要原因。6月CPI环比下降0.4%,降幅比上月扩大0.2个百分点,根本原因还是食品特别是猪肉价格的大幅下跌。由于生猪产能持续恢复,6月压栏肥猪集中出栏且消费需求季节性偏弱,猪肉价格环比下跌13.6%,贡献了所有的CPI降幅。与此同时,受季节性供应充足和夏粮连丰的影响,鲜菜鲜果价格环比下降,而水产品、蛋类则因供给偏紧,同比价格有所上涨。从非食品项来看,6月非食品价格和上月持平,环比零增长为2020年11月以来新低,略弱于季节性,主要反映了出游淡季和局部疫情影响。主要拖累来自出行相关需求走弱,出游淡季叠加局部地区疫情影响,飞机票、宾馆住宿、旅游和交通工具租赁费价格均下降,导致交通工具和旅游二级分项分别环比下降0.3%和2.0%。

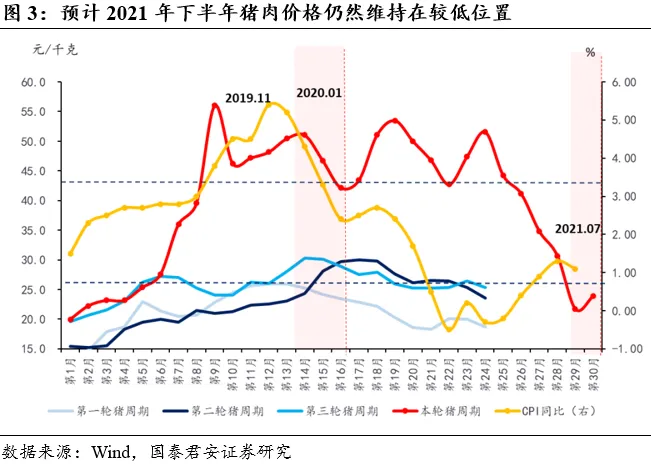

展望未来,我们预计年内消费仍将保持稳定复苏态势,CPI仍将温和上行,但无需过于担忧,通胀的风险在年底到2022年上半年更高。6月猪肉价格出现急跌,同比下降超36%,我们认为底部已现,三季度或出现季节性反弹,但下半年整体上行动能有限,价格将维持在较低位置。根据最新的商务部监测,前期压栏大猪集中入市情况有所缓和,在6月底以及7月上旬以来,零售端的猪价已经环比自2月首次出现上涨。而再往后看,下半年前期压栏大猪被消化叠加国家收储政策落地实施,猪价再现急跌可能性极低。但即使出现季节性反弹,猪价仍将维持在较低的位置,对CPI的抬升作用有限。与此同时,考虑到央行近期例会均未提通胀,全面降准同步落地,未来在碳中和政策持续推进过程中,我们认为国内的通胀中枢大概率会面临一定的抬升压力,国内消费大概率维持温和复苏的态势,但斜率难超预期。

1.2. 美国:6月零售销售数据超预期上升,凸显消费强劲需求

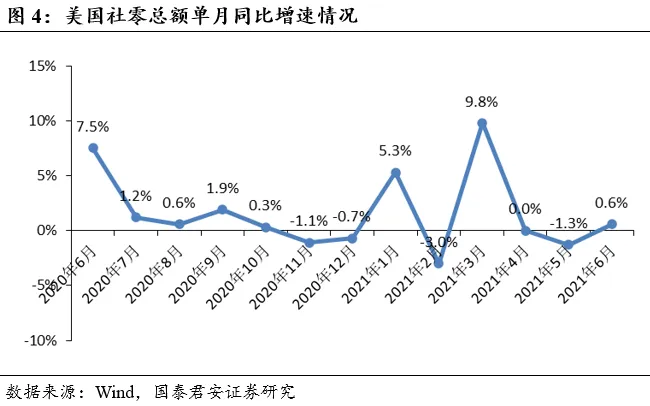

社零数据情况:6月零售销售数据超预期上升,增长0.6%,高于预期的-0.3%。美国零售销售数据是基于全美12000家零售商的书面调查计算出来的,用于评估美国经济现状。具体来看,美国6月零售销售和核心零售销售分别为6213.4亿美元、4982.2亿美元,均略高于前值6202亿美元、4842亿美元,两项数据均超过了经济学家的预期。

社零数据分析:美国电子产品及家电商店、服装商店及餐厅表现较好,带动消费市场强势反弹。分析美国6月零售数据可知,在包含的13项零售类别中,有9个类别的零售销售在6月份出现增长,其中包括电子产品及家电商店、服装商店及餐厅等,而汽车和零部件零售销售下降了2%(主要原因在于汽车制造商面临供应链危机,全球半导体短缺限制了汽车生产节奏)。在美国政府财政刺激、储蓄增加和疫苗接种的支持下,6月的零售销售大幅上升,反映出消费者开始将更多钱花费在消费上,带动消费市场强势反弹。

6月零售数据反映出美国消费结构中服务业占比提升的趋势,居民出行指数、餐厅就餐、影院票房收入等服务业恢复明显。从结构来看,6月餐饮业、服装饰品、加油站等与出行相关的领域零售销售环比增速显着提升;而家具、建材、娱乐用品等前期销售需求旺盛的宅经济相关产品,5-6月的零售销售增长则出现下滑。随着美国政府大力推广疫苗接种,疫情封锁场景大幅放松,居民出行指数、餐厅就餐、影院票房收入等服务业领域均有显着修复,美国消费结构中服务业占比进一步提升。

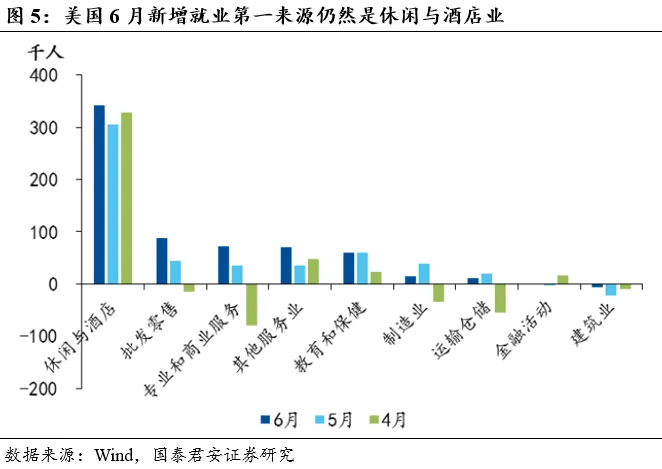

从新增就业情况来看,受益于疫情解封的休闲与酒店业和教育行业新增就业情况好转,从侧面验证消费复苏趋势。休闲与酒店业6月新增就业34.3万人,其中餐饮行业增加了19.4万人,住宿行业7.5万人,艺术与娱乐行业增加了7.4万人,但整体依旧较疫情前低220万人,12.9个百分点。受益于现场授课的恢复,美国地方政府6月的教育职位增加了15.5万人,联邦政府教育职位增加了7.5万人,私人教育增加了3.9万人,教育行业就业人数快速恢复。

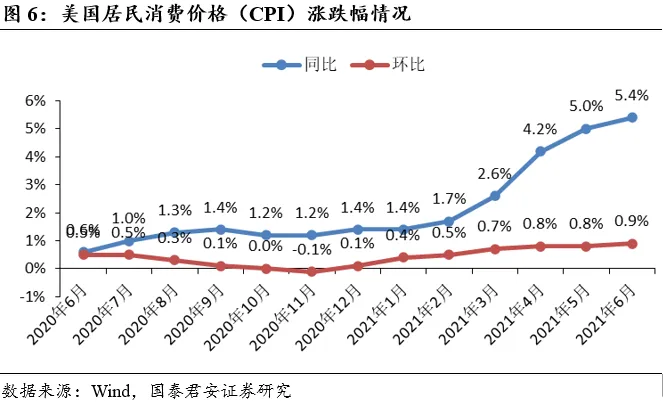

CPI数据:6月份美国CPI同比增长5.4%,创1991年11月以来最大同比涨幅,供应链尚未完全复苏及市场需求快速上升是加剧6月通胀压力的主要推手。美国6月消费者价格指数环比上升0.9个百分点,创下2008年6月以来最大环比上涨幅度,同比激增5.4%。同期,剔除食品和能源的核心CPI同比涨幅达4.5%,是1991年11月以来最大同比涨幅。从具体行业来看,由于芯片供应短缺削弱新车产量,美国二手车和卡车价格6月环比上涨10.5%,为有史以来最大的环比月度涨幅,二手车价格占6月CPI涨幅的近三分之一。与此同时,美国消费者也在为食品、旅游等付出更多成本,6月食品价格环比上涨0.8%,能源价格环比上涨了1.5%。夏季到来催生了更多消费需求,酒店住宿、汽车租赁、服装和机票等类别价格也出现明显回升。

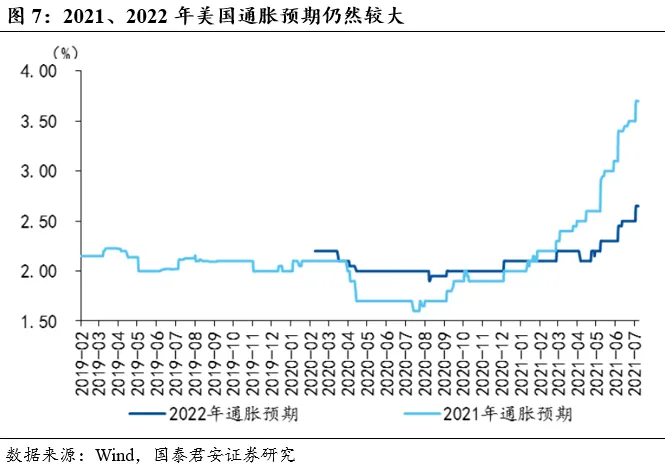

展望未来,我们认为美国通胀压力仍然较大,整体CPI受原油价格影 响仍存在较大上行风险。一方面,美国汽车供给状况短期由于缺芯而难以改善,二手车价格上涨的势头仍在继续,根据追踪二手车交易的网站数据,最近30天的二手车价格涨幅为3%,而最近90天的涨幅为17%。另一方面,由于OPEC当前对是否增产依旧没有达成一致意见,原油价格未来有较大的不确定性,IEA最新月报提示2020年积累起来的全球石油库存过剩已经消耗,三季度的原油库存可能会出现至少10年来最大的降幅,除非欧佩克+增产,否则原油市场将出现供应紧张。如果油价继续上涨,假设3季度末冲高到WTI油价冲高到80美元,整体CPI有继续走高的风险。整体而言,市场对通胀的预期此前不断上修,对2021 年全年通胀的预期为3.7%,对2022年全年通胀的预期为2.65%。

特别声明:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

国泰君安消费大组

訾猛 食品饮料/化妆品行业首席分析师

zimeng@gtjas.com

穆方舟 轻工行业首席分析师

mufangzhou@gtjas.com

刘越男 社服/商贸行业首席分析师

liuyuenan@gtjas.com

蔡雯娟 家电行业首席分析师

caiwenjuan@gtjas.com

钟凯锋 农林牧渔首席分析师

zhongkaifeng@gtjas.com

吴晓飞 汽车行业首席分析师

wuxiaofei@gtjas.com

张爱宁 纺服行业首席分析师

zhangaining@gtjas.com

邱苗 消费行业分析师

qiumiao@gtjas.com