生物医药是由生物技术产业与医药产业共同组成的现代医药领域,涵盖基因工程、细胞工程、生物医学工程及人工器官等技术方向。2022年5月被《“十四五”生物经济发展规划》列为重点发展领域,关键技术包括基因编辑、3D生物打印、mRNA疫苗平台及人工智能应用,国家层面构建生物医药创新生态体系,深化知识产权保护并完善专利转化机制。

中国生物医药行业正处于一个关键的转型期,既充满澎湃的雄心,也面临着深层次的挑战。政策、资本与技术的多重浪潮,正将它从昔日的跟随者,推向全球创新舞台的聚光灯下。

政策东风在过去数年彻底重塑了行业的土壤。以国家药品监督管理局(N药监)为核心的改革,大幅加快了新药审评审批速度,并将创新药纳入国家医保目录的周期显著缩短。这不仅是行政效率的提升,更是一种发展逻辑的切换:从满足“有没有”的仿制,转向追求“好不好”的创新。资本市场对这股趋势给予了炽热的回应,科创板及港交所18A章为未盈利的生物科技公司敞开了大门,一度催生了繁荣的融资与估值热潮,为高风险、长周期的研发注入了宝贵的资本血液。

在企业层面,一场深刻的身份变革正在发生。头部传统药企不再满足于仿制药的红利,纷纷重金投入,通过自建团队或对外license-in(授权引进)的方式搭建创新管线。而一批新兴的生物科技公司,由海归科学家领衔,从创立之初就锚定全球前沿的靶点与技术,成为创新的最活跃先锋。他们的目光早已超越国内市场,FDA的突破性疗法认定、国际多中心临床试验、以及与跨国巨头的授权合作(license-out)交易日益频繁,标志着中国创新开始尝试参与全球价值的重新分配。

研发的焦点也日益向源头与前沿汇集。在经历了PD-1等热门靶点的“内卷”之后,行业共识愈发清晰:真正的价值源于原始创新。企业开始更关注全新作用机制、差异化的临床设计和针对未满足的临床需求。下一代技术平台,如ADC(抗体偶联药物)、双特异性抗体、细胞与基因治疗(CGT)以及核酸药物,成为竞相布局的赛道。这些领域技术壁垒高,有望带来颠覆性疗法,也恰好是中国企业与国际同行差距相对较小、有望实现并跑甚至领跑的机遇窗口。

然而,高歌猛进之下,深水区的暗礁也逐渐浮现。资本市场的周期性寒流让行业意识到,单纯依靠“故事”和管线数量的时代已经过去,市场开始冷酷地审视产品的临床价值、商业化潜力与企业的“造血”能力。创新同质化、靶点“扎堆”带来的资源浪费和恶性竞争,迫使企业重新思考研发策略。与此同时,国产创新药出海之路远比预想中坎坷,国际临床设计的严谨性、对全球法规市场的理解、以及商业化能力,都构成了严峻考验。这一切都指向一个核心命题:从“创新”到“有价值的创新”的惊险一跃。

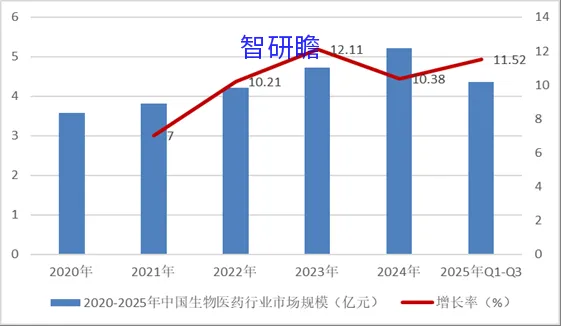

据智研瞻产业研究院统计显示,2020年中国生物医药行业市场规模3.57亿元,2024年中国生物医药行业市场规模5.21亿元,同比增长10.38%。2020-2025年中国生物医药行业市场规模如下:

图表:2020-2025年中国生物医药行业市场规模

数据来源:智研瞻产业研究院整理

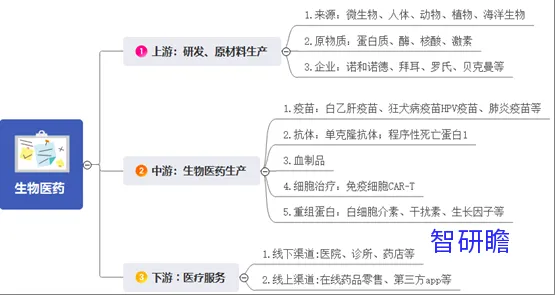

生物医药产业链中,行业上游为产品的研发和原材料的生产,行业中游为生物药产品及生物药生产商,行业下游为各医疗商业以及通过线上线下渠道服务终端消费者。

图表:生物医药行业产业链

资料来源:智研瞻产业研究院整理

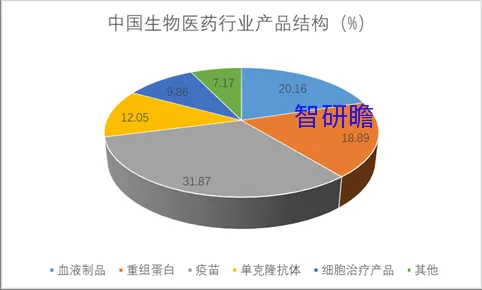

图表:生物医药行业产品结构分析

资料来源:智研瞻产业研究院整理

中国生物医药行业的市场前景,正从过去十年的“规模扩张期”迈入一个更为复杂、也更具决定性的“价值重塑期”。其发展轨迹将由以下几个核心趋势的交织所定义:

1.支付环境的结构性优化与价值博弈的深化。医保基金作为最大的支付方,其“保基本”的定位不会改变,但支付方式将变得更加精细和成熟。单纯依靠“me-too”药物、以营销驱动增长的模式将难以为继。未来,医保谈判和带量采购将持续引导行业资源向真正具有显著临床优势的产品倾斜。与此同时,商业健康险的加速发展和多元支付体系的探索(如按疗效付费、分期付款等),将为高价值的突破性疗法开辟新的支付通道。企业面临的挑战,从“能否进医保”转变为“以何种价值定位获得支付”。

2.技术驱动下的赛道分野与源头创新崛起。行业投资与研发热度将出现显著分化。在传统的小分子和抗体领域,投资将高度集中于具有“best-in-class”或“first-in-class”潜力的分子。而更大的想象空间,则属于以基因与细胞治疗(CGT)、核酸药物(siRNA, mRNA)、蛋白降解靶向嵌合体(PROTAC)等为代表的下一代平台型技术。这些技术不仅针对罕见病,也正快速向肿瘤、慢性病等大适应症拓展。此外,人工智能(AI)在靶点发现、分子设计和临床方案优化中的深度渗透,将系统性提升研发成功率,催生全新的药物发现范式。

3.国际化从“选项”升级为“生存与发展必修课”。随着国内市场竞争白热化,出海将从少数领先企业的战略试水,变为多数创新药企的必然选择。未来的国际化路径将更加多元和务实:一是“借船出海”,通过将海外权益授权给跨国药企(License-out),快速实现价值;二是“造船出海”,自建海外临床开发与商业化团队,挑战欧美主流市场;三是“出海新阵地”,积极布局东南亚、中东、拉美等新兴市场,利用中国的制造与成本优势实现差异化竞争。能否成功跨越国际临床、注册和商业化的多重门槛,将成为区分企业层级的核心标尺。

4.资本市场回归理性,行业进入整合与出清阶段。前几年资本过热催生的泡沫正在消退,市场估值体系正从“故事叙事”回归到“现金流折现”的基本逻辑。这将引发深度的行业整合:拥有稳定现金流和强大商业化能力的传统药企,将收购或合并具有前沿管线但资金短缺的生物科技公司;大量管线重叠、缺乏特色的中小企业将面临生存困境,或转型、或退出。资本将更加集中地投向已证明技术平台价值或拥有明确后期管线的头部创新企业。

5.产业链的安全与自主可控成为战略重点。地缘政治因素和全球供应链波动,促使行业从国家到企业层面,都高度重视核心供应链的自主可控。上游关键领域,如高端培养基、色谱填料/层析介质、一次性生物反应器、质粒与病毒载体生产的CDMO等,将迎来国产替代的黄金窗口期。这不仅是为了降低成本,更是保障研发与生产连续性的战略必需。围绕这些“卡脖子”环节的技术突破和产能建设,将催生出一批新的本土龙头企业。

中国生物医药市场的前景,是一个从“高速增长”转向“高质量增长”的深刻转型过程。行业的增长引擎,将从仿制药的数量和营销网络的广度,彻底切换为原始创新的深度和全球化运营的高度。未来五到十年,将是中国生物医药行业经历淬炼、形成真正世界级竞争力的关键时期。能够穿越周期、最终胜出的,必定是那些将科学探索、临床价值、商业效率与全球化视野融于一体的企业。

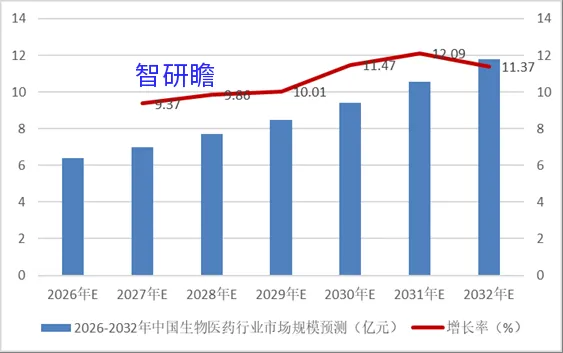

根据对中国生物医药市场的深入分析,智研瞻产业研究院预测,2026-2032年中国生物医药行业市场规模增长率在6%-9%,2032年中国生物医药行业市场规模11.77亿元,同比增长11.37%。2026-2032年中国生物医药行业市场规模预测如下:

图表:2026-2032年中国生物医药行业市场规模预测

数据来源:智研瞻产业研究院整理