2023年往后,车只分两种,”能自动驾驶”的和“不能自动驾驶的”。

前段时间写了对价值股和成长股投资逻辑的思考,我们认为AI与新能源汽车行业的融合——“智能网联车”,有可能是未来5-10年最大的新技术浪潮。这里可以大胆想想一下,就像滴滴改变传统出行方式一样,未来五年内城市NOA(城市区域内导航辅助驾驶,具体可以上小破站搜“”城市NOA“”视频看看)将成为自驾出行的主要方式,2023年往后,车只分两种,”能自动驾驶”的和“不能自动驾驶的”。

具体对成长股在之前两拨牛市的复盘和成长股投资逻辑请见《价值股投资和成长股投资逻辑》。

智能网联车产业链很长,2023年下游整车厂竞争趋于白热化,我们选择激光雷达行业研究是因为这是城市NOA的必备要件,能够量产半固态激光雷达的供应商只有3家,在可预见的未来三年里,行业增速有可能超过100%yoy,很像当年新能源汽车板块起飞的时候,宁德卖铲子的商业模式。

我们的结论是,2023年是城市NOA元年,未来3年的城市NOA渗透率会持续提升,带动激光雷达出货量持续增长,龙头公司禾赛(美股)、速腾聚创(正在港股IPO)都会受益,规模效应带来利润释放,从而进一步降低成本,提升激光雷达渗透率,形成良性循环。

关于激光雷达赛道一直有不同的声音:

问题1:有自动驾驶需求的人有多少?

问题2:有多少用户愿意为自动驾驶支付溢价?

问题3:激光雷达与纯视觉技术到底如何发展?

问题4:激光雷达自身的技术路线是否确定?

问题5:4D毫米波雷达对激光雷达行业有什么冲击?

问题6:禾赛是激光雷达的龙头么?

我们会带着上述问题,自上而下进行分析:

顶层政策支持

2023年7月26日工业和信息化部、国家标准化管理委员会发布了《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》,这是时隔5年后,我国在2018版的基础上,形成的智能网联汽车产业新版标准体系。

智能网联汽车标准体系建设也设立了2025年和2030年两个目标,在这两个目标牵引下,在主管部门带动下,2020年到现在是进一步巩固先发优势的阶段。到2025年,计划支撑高级别自动驾驶和网联化场景应用在国际上能够跃升国际先进,到2030年随着标准体系进一步完善,希望实现体系建设的国际领先水平。

从军事(平急两用)角度角度考虑,激光雷达目前是军用机器人、机器狗的标配。未来的战争必然走向智能化、无人化作战,五年后大街小巷跑的上千万台NOA电动车,装上武器就是一台台的战斗机器人或者机器狗。未来的战争就像科幻电影里的一样,谁能够拥有高效率、低成本的智能机器人军队制造能力,谁就能主导战争的方向。

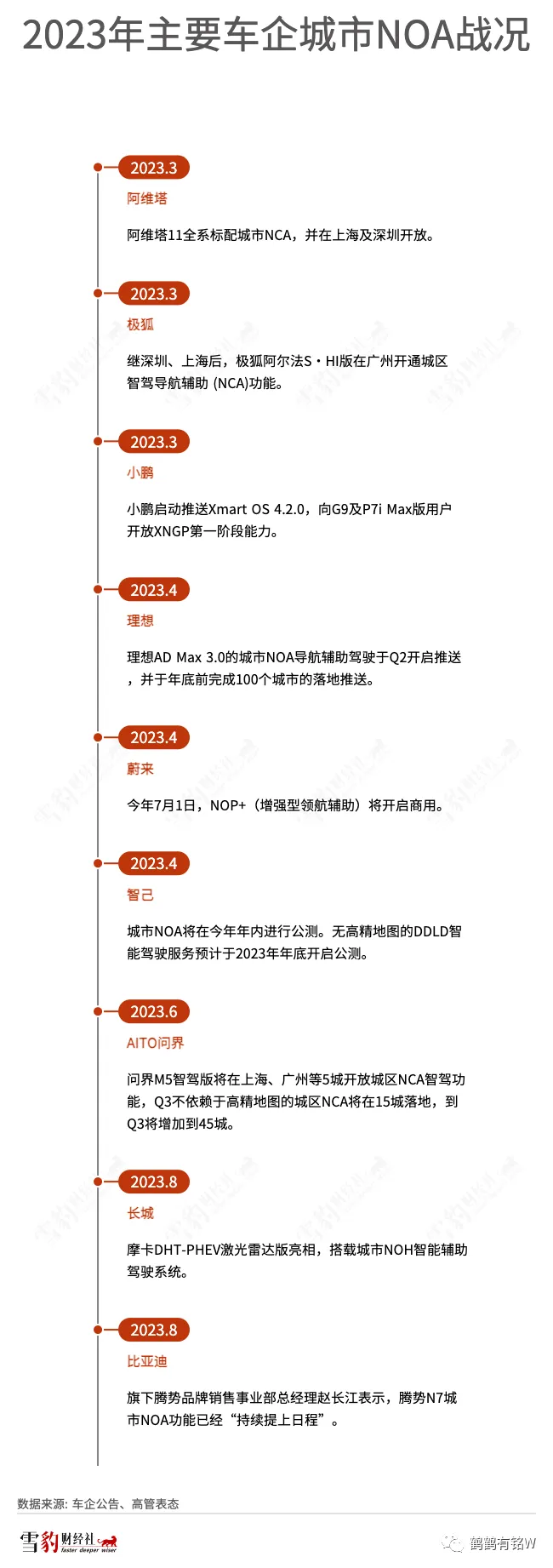

需求层面-2023年是城市NOA爆发元年

电动化和智能座舱带动了第一波电车替代燃油车。随着智能驾驶技术突破,从2023年开始各大车厂都把城市NOA作为重点进行推广,智能化(驾驶)将在未来十年内进一步带动电动车替代燃油车。

NOA是辅助驾驶的天花板,也是智能驾驶的起点,在不改变现有交通法规的前提下,手轻触方向盘即可完成NOA导航自动驾驶,其实已经跟脱手(L3)没有太大区别了。

问题1:有自动驾驶的需求的人有多少?

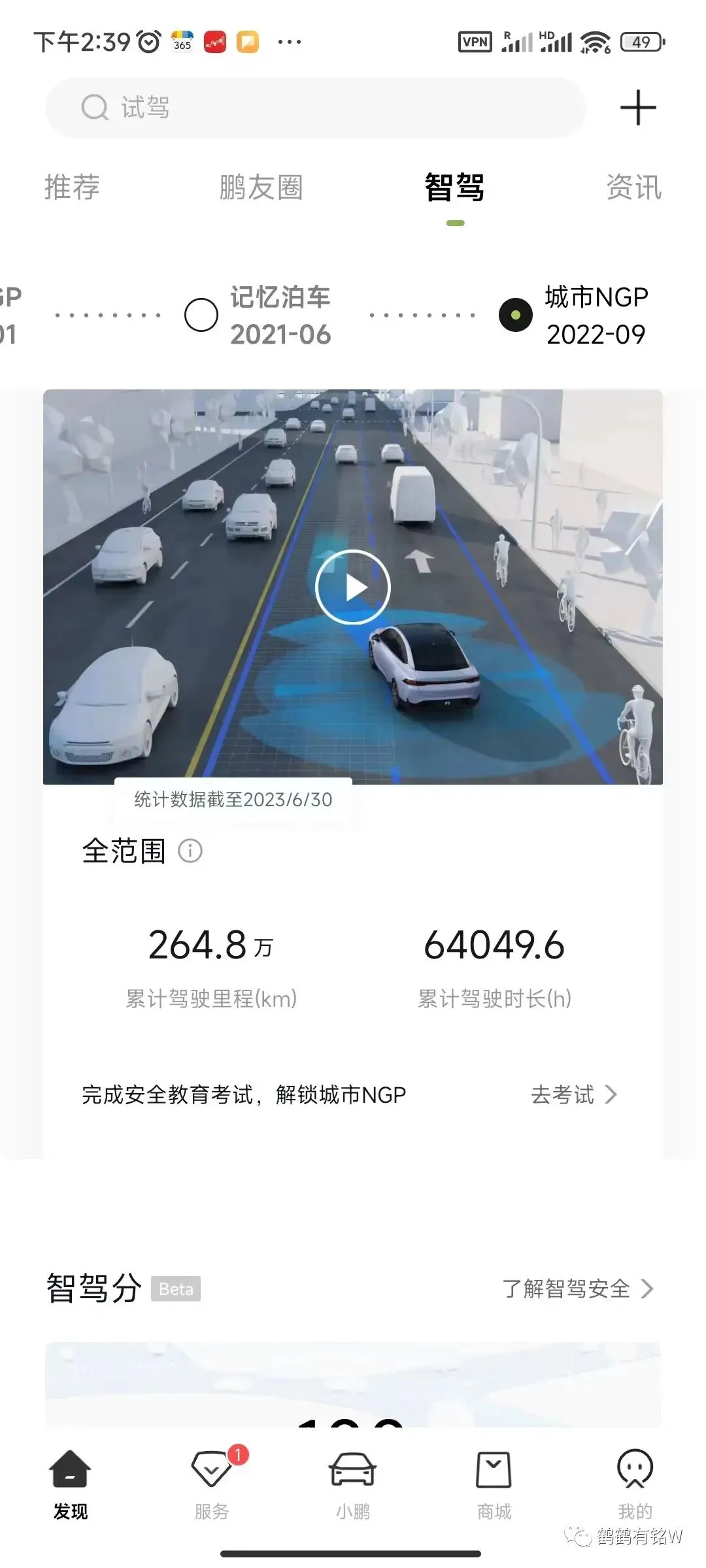

我们认为绝大部分司机都有自动驾驶的需求,随着NOA技术的不断升级和迭代,未来使用NOA的用户渗透率会从现在不到1%,无限接近100%。

小鹏城市NGP(NOA)自2022年9月率先于广州开放,截至2023年3月,累计用户渗透率超过85%,里程渗透率约60%,平均每百公里被动接管低于1次。

问题2:消费者是否愿意为NOA付费?

我们认为绝大部分用户愿意为NOA支付2万元左右的溢价。

小鹏G6入门版24万(无激光雷达无noa),激光雷达版(G6 Max )26万,选购max的比例高达70%以上,说明有70%的人愿意多花2万块来享受NOA 服务。

今年是NOA开始大批量上车的第一年,当前NOA标配车型渗透率不足5%。2023年1-2月,新能源乘用车累计销售大约100万辆,其中前装NOA套件合计4.61万辆,占比不到5%,这里面理想L9贡献了不少。

激光雷达是NOA必备要件,未来自动驾驶汽车无论商用车还是乘用车都需要配置激光雷达。中国2022年汽车总销量2000万+台,新能源汽车目前占比30%+,我们认为激光雷达占电动车的渗透率将在3年内从5%提高到30%,三年内激光雷达年出货量有望达到300万台以上,成本会随产销量放大而大幅度下降。

因为2023年整车厂竞争白热化,想方设法降成本,所以未来会把激光雷达弃掉,降低成本打价格战。我觉得这种说法是错误的,因为消费者最愿意为安全付出溢价。

假如我们判断准确,NOA这个刚需大单品受到消费者认可,所有厂商已经默认把激光雷达定为NOA的门槛,消费者会不会愿意降低安全冗余,省1万块激光雷达成本。

技术层面

二级市场对激光雷达最大的质疑就是担心会被纯视觉路线替代。

问题3:激光雷达与纯视觉技术到底如何发展?

首先,不能相信马斯克的激光雷达无用论。因为特斯拉在纯视觉方案上投入时间、资源最多,算法领先所有竞争对手很多年。屁股决定脑袋,马斯克当然希望在自动驾驶领域永远把这个领先位置保持下去。从另一方面来看,包括谷歌在内的全世界最高级别自动驾驶实验室和团队,采用的都是激光雷达、摄像头、毫米波雷达的混合方案,至少目前可以得到包括激光雷达在内的混合方案比纯视觉方案更安全的结论。

其次是成本,这其实是马斯克最在意的。毕竟特斯拉开始研发自动驾驶很早,当时的机械式激光雷达十万美元一台,但现在成本已经降到了几百美元一台。

国内车厂的软件和算法比特斯拉要落后不少,但激光雷达是个作弊器,不需要复杂的算法计算景深生成3D模型,直接通过雷达波反射形成点云图。可能是因为AI大模型的突破吧,特斯拉的FSD也是从今年的V12开始变得真的行了,而之前的视频广告营销成分偏多。国内车厂在激光雷达的加持下,虽然多付了一些硬件成本,但弥补了软件的不足。在b站看到小鹏和问界的noa城市辅助驾驶视频,感觉确实能够与特斯拉站在同一水平线上。

另一方面,网上也有关于特斯拉纯视觉方案的缺点探讨,比如如果遇到前方“静止异型车”,或者FSD摄像头没有遇到过的东西,系统可能会误判,即使看到了也可能会不认为是一个障碍物。国内关注度很高的几次L2事故,几乎都是前方静止异形车所致。而对于雷达来说,雷达也不能辨识前面是“云”还是“白色的翻到的货车”,但雷达波反弹回来会形成一个障碍物,不需要复杂算法,刹车即可。

最后,从目前除了特斯拉以外的所有其他能够提供NOA功能的电动车方案来看,均配置了激光雷达。无论马斯克说的最终纯视觉是否能够完全替代激光雷达,至少在未来三年,激光雷达是NOA方案必备感知硬件。而且从安全冗余的角度来说,有激光雷达肯定安全冗余更大,消费者也愿意多付1-2万元来采用激光雷达方案,或者换个角度,不会有消费者愿意购买降低安全冗余的便宜车。

综上,激光雷达在可预见的未来里,上车数量会随着NOA产品体验和口碑传播,爆发式增长,无论是视觉还是4d毫米波在短期2、3年内都无法替代激光雷达方案。

问题4:激光雷达自身的技术路线是否确定?

首先,目前上车的主雷达已经明确是半固态雷达,主流机型是M1(速腾聚创2020年发布)和AT128(禾赛2021年发布)以及图达通的猎鹰(2020年发布)。

速腾聚创M系列激光雷达则采用“905nm EEL发射+MEMS扫描+SiPM接收”的结构设计,用5个激光器搭建了等效125线的分辨率,成本大约3000块,是三者最便宜的,小鹏为了提高分辨率,用了两颗M1上车。

禾赛AT128的主雷达采用“905nm Vcsel发射+一维转镜扫描+SiPM接收”结构,使用128线激光雷达,2023年的成本大约15000左右。

图达通的猎鹰激光雷达,采用1550nm波长,最远的探测距离可以到达500米。在10%反射率下,其标准探测距离为250米,价格也是三款雷达里最贵的,因为1550nm波长的光源很贵,目前也只有蔚来采用。

从定点车厂数量来看,速腾和禾赛是行业主流。速腾合作的车厂是最多的,但智驾版本要么不是标配要么就没啥销量,加在一起智驾汽车还没理想多。而禾赛则抱对了理想的大腿,所以2023年出货量远超速腾。从禾赛官网上和新闻报道中可以看到塞力斯(问界)用的也是禾赛的AT128,但媒体基本都不提,对外措辞都是华为智驾系统。不过从下面问界m5的图片还是很容易看出来问界也是用了禾赛的AT128,后续如果问界在华为的加持下能够放量,对禾赛的出货量又会有很大的拉动作用。

综上,激光雷达的技术路径已经开始收敛,速腾和禾赛已经成为主机厂的主要选择,说白了就是中档便宜的和最便宜的两个技术路径目前是主流。

综上,激光雷达的技术路径已经开始收敛,速腾和禾赛已经成为主机厂的主要选择,说白了就是中档便宜的和最便宜的两个技术路径目前是主流。

问题5:4D毫米波雷达对激光雷达行业有什么冲击?

4D毫米波与激光雷达的优缺点来自波长的不同。毫米波和激光雷达目前的波长差1000倍,导致了激光雷达的定向性远比毫米波雷达好。

因毫米波雷达的定向性不好,电磁波路径指向性不是很好,角度分辨率也非常差,目前大概差了20倍。激光雷达普遍能做到0.2°角分辨率,即有0.2°的误差。如果是毫米波雷达,只能看出在±2°范围内,区分度很差。所以采用毫米波雷达做前向雷达时有很大问题。测量远距离时,虽然知道前方有反射,但无法知道是哪边的车道。

毫米波雷达对远距离测量,目前有定向指向不足的问题。4D毫米波雷达生成的点云,角度分辨率较差。近距离要好一些,因为距离不远,偏差±2°影响不大。

对于短距离防撞的场景,毫米波和激光雷达的差距并不大。

补盲雷达方面,激光雷不如毫米波雷达,尤其是4D毫米波雷达。毫米波雷达可以通过提高频率的方式提高分辨率,目前已在77期的频段,以后会不会再提高,以实现较好指向性和分辨率目前不好说。另一方面,它的效率目前相对较高,就是说频率很高,所以相对说发射功率稍大。但从总体上说,比较容易利用相控雷达的双虹吸,它的成本及实现的方式比红激光雷达要简单,也容易安装。

问题6:禾赛是激光雷达的龙头么?

22和23年禾赛确实是行业第一,市占率50%+,但未来不一定。速腾转半固态更早,主雷达虽然技术指标不如禾赛但胜在便宜,同时固态扫盲雷达的技术指标完全碾压了禾赛。不过禾赛的财务表现远高于速腾,所以谁是龙头真的不好说。

但速腾报了港股ipo但还没有过会,而禾赛是唯一的上市公司标的,90亿人民币市值,账面30亿人民币现金储备,今年上半年业绩已经转正,出货量同比600%+增长,全年能达到20万台。且新工厂已经建成,年产能120万台。新势力抱住了最粗的理想大腿,打入了华为的智驾系统,无论从哪个方面来看,禾赛都也还是不错的。

总之,我们赌的是本次AI大模型+智能驾驶技术突破之后形成的核心产品是NOA(城市辅助驾驶),这个产品会成为拉动智能汽车(能够自动驾驶的汽车)替代传统汽车(不能自动驾驶的电动车或油车)的重要引擎,随着NOA产品渗透率从目前1%逐渐提高到30%,将颠覆我们自驾出行的习惯,进而拉动电动车保有量占比快速提升。

赌NOA就绕不过激光雷达,自动驾驶大浪潮下的激光雷达就像电动车大浪潮下的宁德,是卖铲子的模式,因此唯一的投资标的禾赛是值得配置的,未来等速腾上市如果估值很低也可以一起配置,毕竟港股比美股流动性还是好一些。