今天跟大家分享德勤的《中国宠物食品行业白皮书——乘“它”经济之风扶摇直上》。希望对行业内外相关人士有所帮助。具体如下:

多轮驱动

宠物食品前景可期

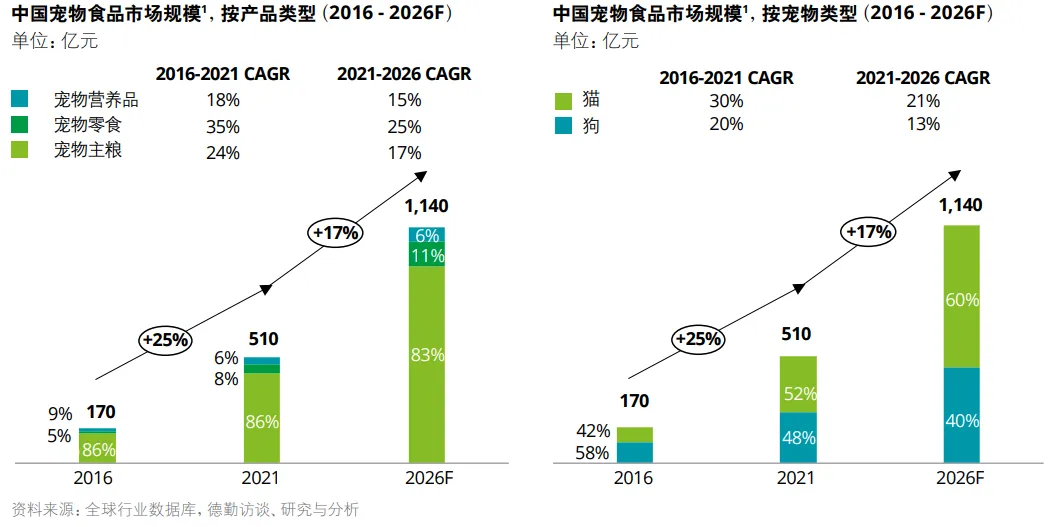

独居人口增加、消费意愿提升、营销传播革新多点共振助力宠物经济,宠物食品市场规模持续攀高,零食赛道势头强劲,猫赛道前景广阔。

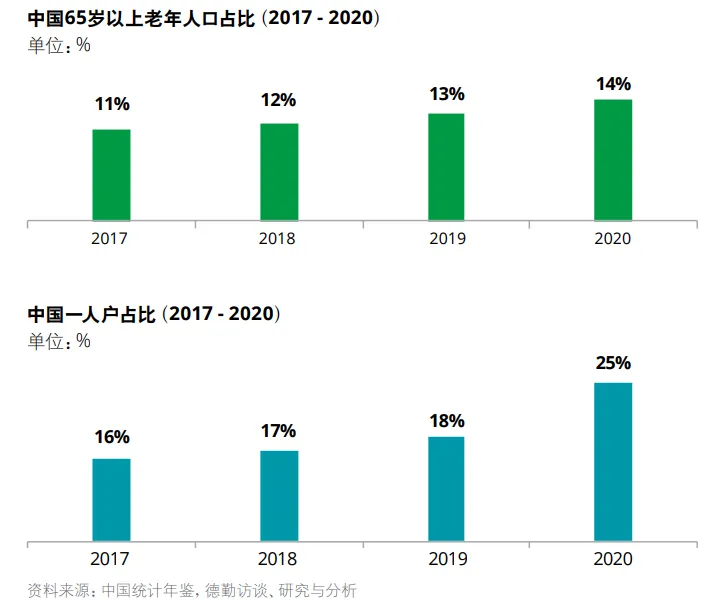

中国人口老龄化和家庭结构小型化及疫情管控,陪伴需求驱动养宠需求。

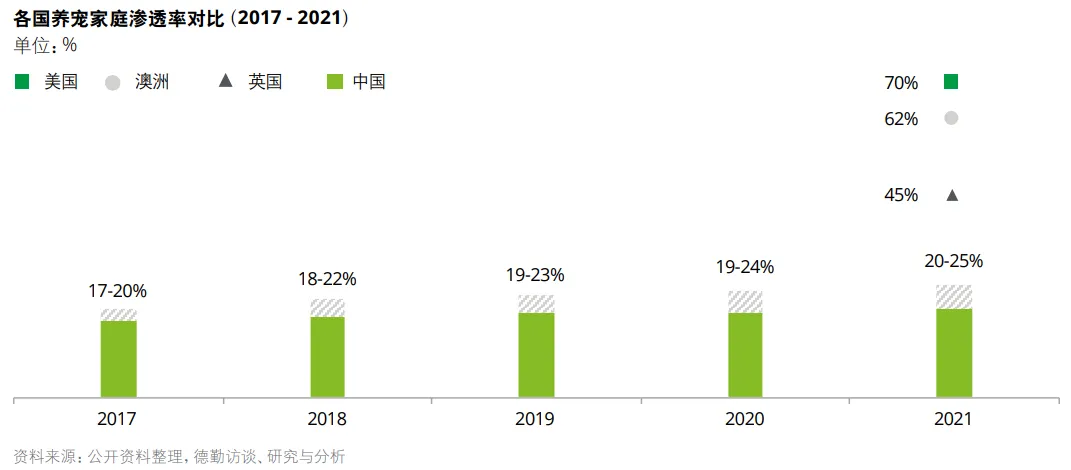

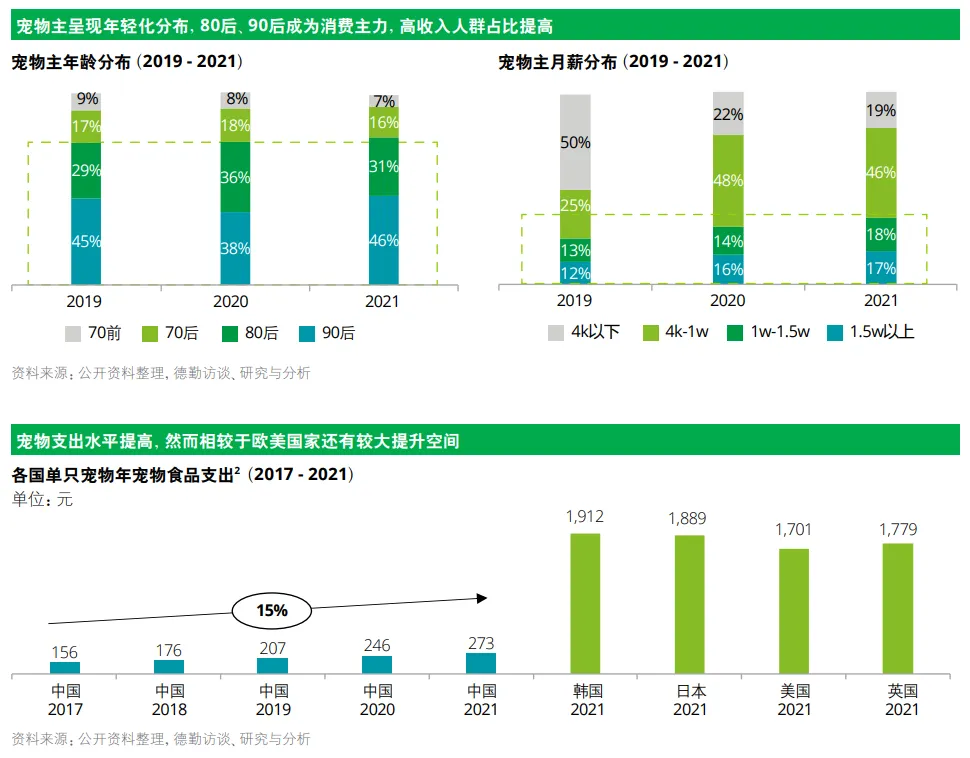

养宠人群年轻化、宠物地位拟人化、养宠理念科学化,三大趋势促进宠物食品消费跃升,但较欧美国家仍有渗透空间。

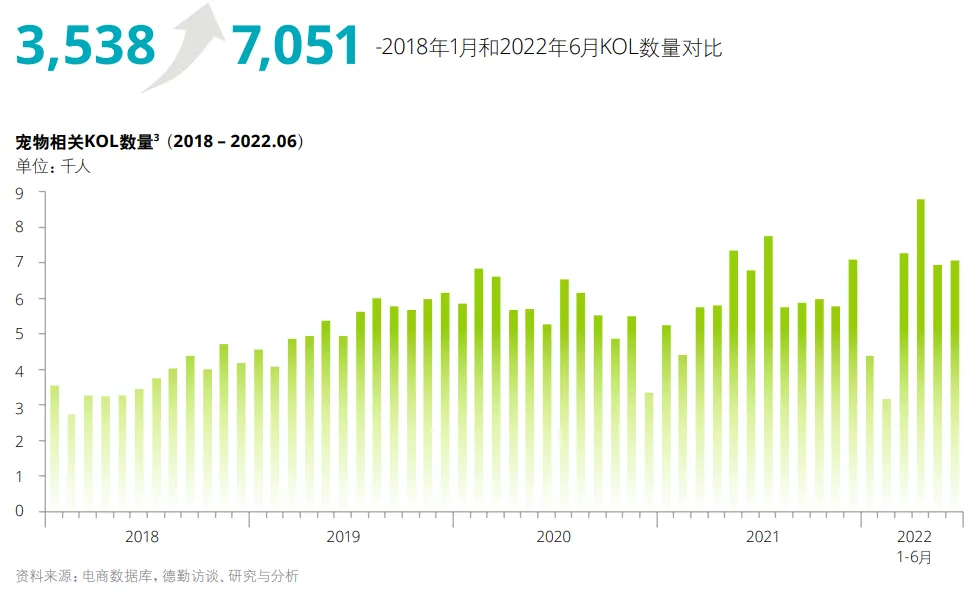

内容社交平台、直播电商平台共同推动宠物行业营销传播,加速消费者教育进程。

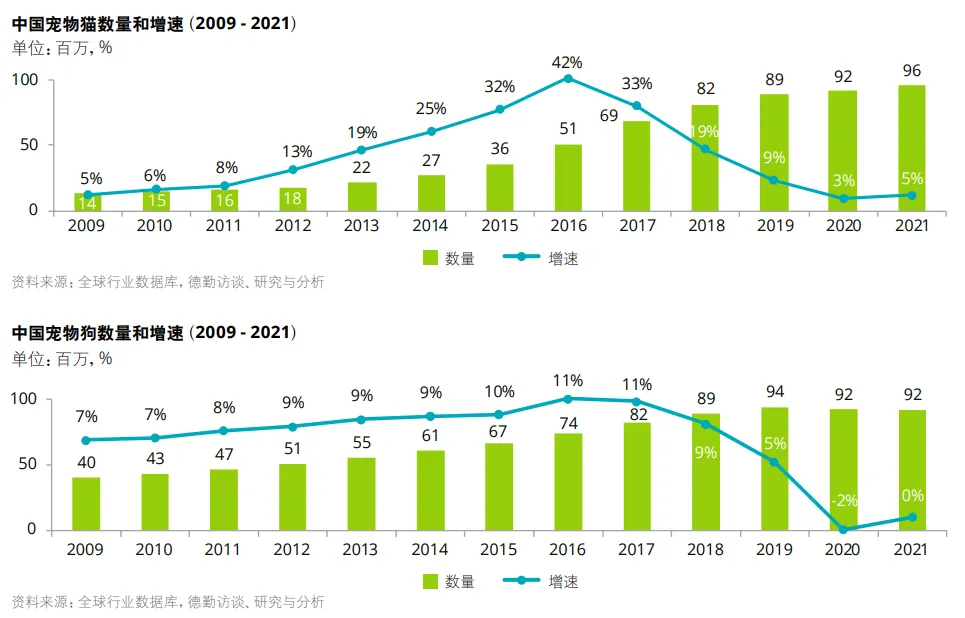

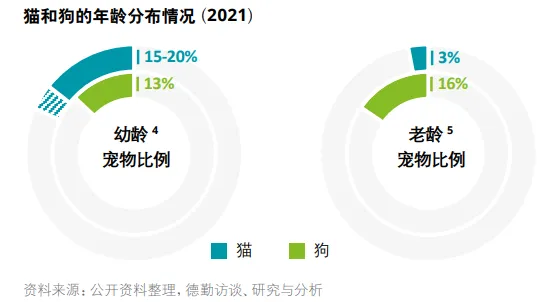

中国宠物猫数量在2015-2017年间迎来爆发式增长,而宠物狗饲养历史更久且多年来增长稳定,预计宠物狗的老龄化将先行到来。

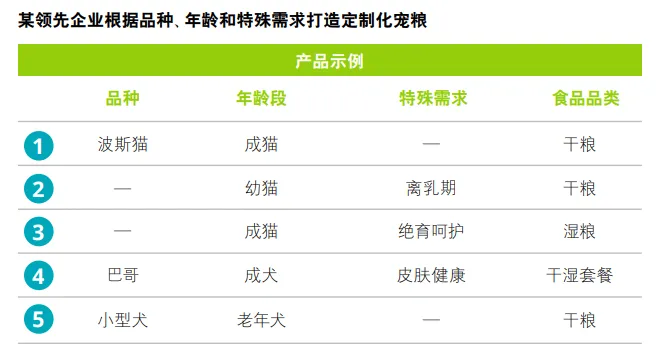

宠物生命周期各阶段需求不同,随着宠物数量的高速增长与科学养宠理念的普及,品牌打造定制宠粮将成趋势。

新奇宠物大放异彩,异宠食品或将迎来新机遇。

线上为主

主粮切入或可制胜

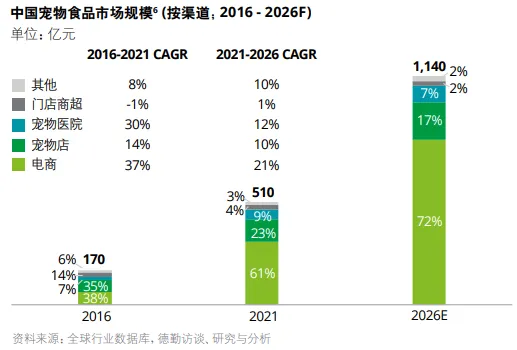

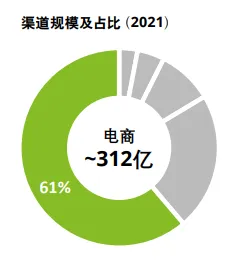

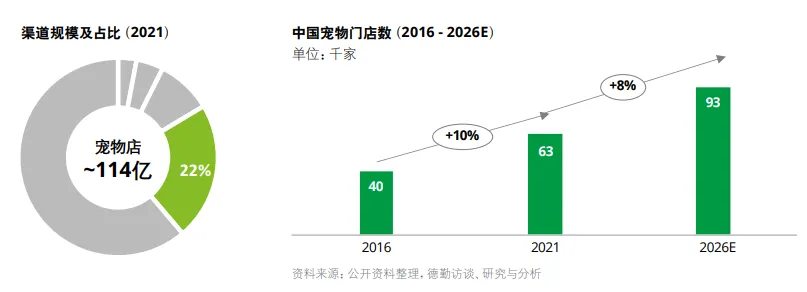

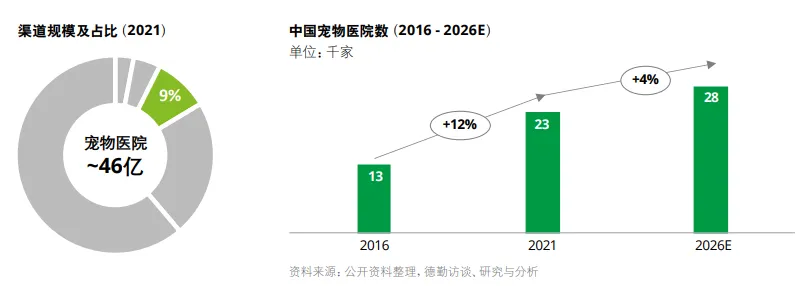

电商渠道发展强劲加速渗透,宠物门店整合趋势明显,科学养宠提升医院单店消费,门店商超未来增长有限。

电商:综合电商多方发力打造实力平台,内容电商后来者居上强势分流。

宠物店:未来门店数量稳步增长,短期行业仍将呈分散格局,猫粮品类潜力更胜,宠物食品零售对宠物店收入的重要性将进一步提升。

宠物医院:未来门店数量和连锁化率稳步提高,作为高粘性消费场所,深度影响消费者购买决策。

门店商超:品牌和品类选择有限,专业化程度低,非宠物食品核心线下消费渠道。

打造优势单品切入主粮赛道,依托用户粘性构建壁垒或为新锐品牌制胜之道。

机遇已至

品牌代工双向布局

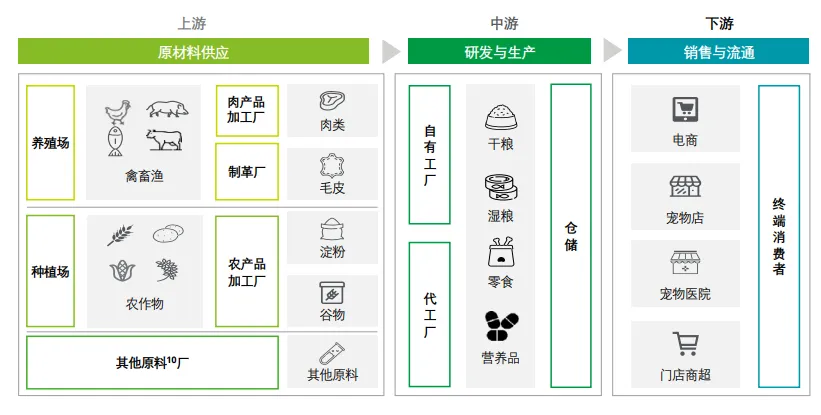

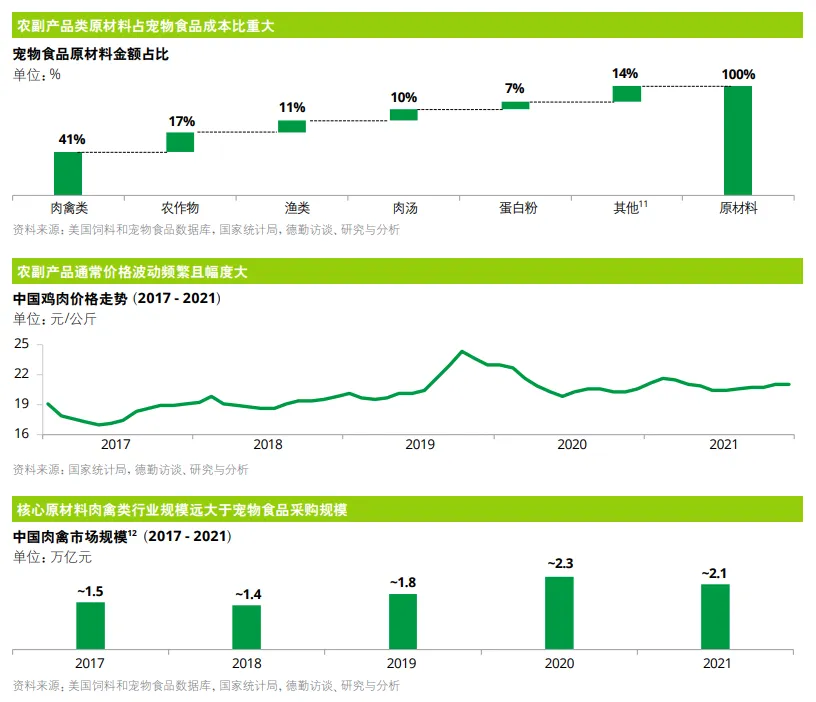

宠物食品上游受农副产品价格波动影响较大,中游生产品牌代工互相延伸布局,下游消费者旅程呈现全渠道融合趋势。

上游:原材料占成本比重大,上游价格波动影响显著,宠物食品议价能力低。

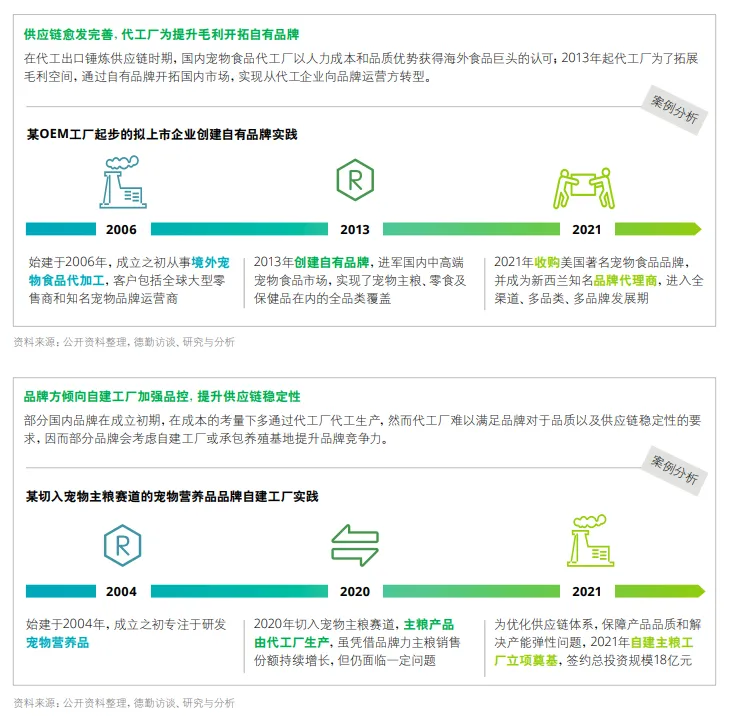

中游:工厂和品牌方互相渗透趋势明显,代工厂为提升毛利空间开创自有品牌,品牌方为品控和供应链稳定性加速自建工厂。

下游:消费者旅程呈现线上线下融合趋势,宠物食品品牌趋向进行全渠道布局。

国产崛起

进口品牌稳居头部

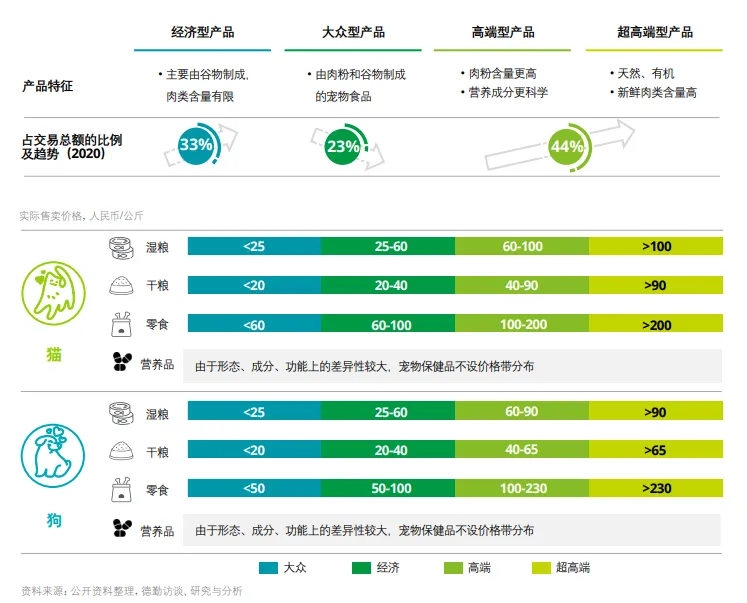

多数高端宠物食品由外国品牌提供,占交易总额的~44%,而经济型产品主要由国产品牌供应,占交易总额的~33%。

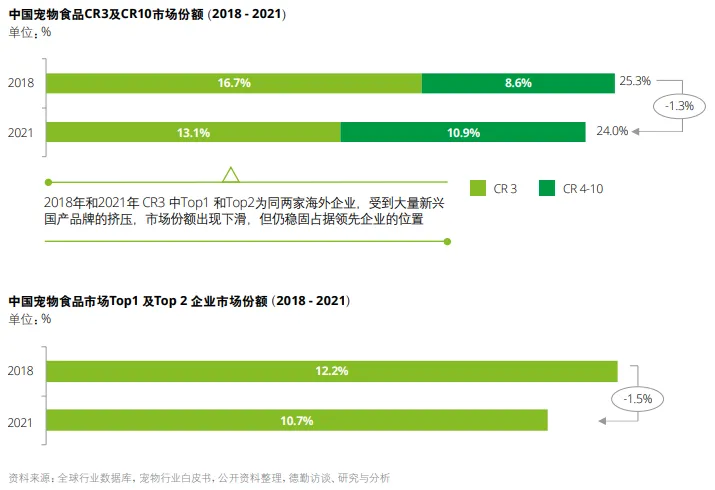

随着越来越多国产品牌的崛起,头部企业市场份额受到挤压,CR3的市场份额从2018年的17%降低至2021年的13%。

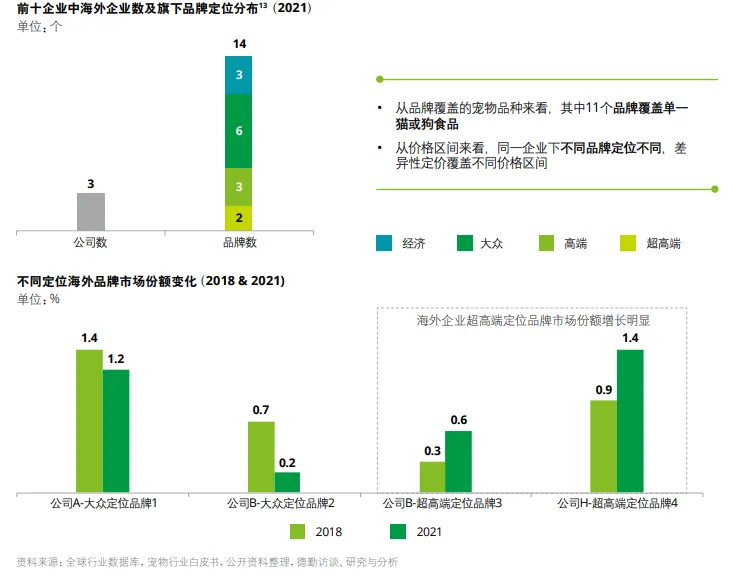

海外企业多采用多品牌战略来覆盖不同品种、品类和价格区间的产品,强调品牌专业性,其中超高端定位的品牌市场份额逐年增加。

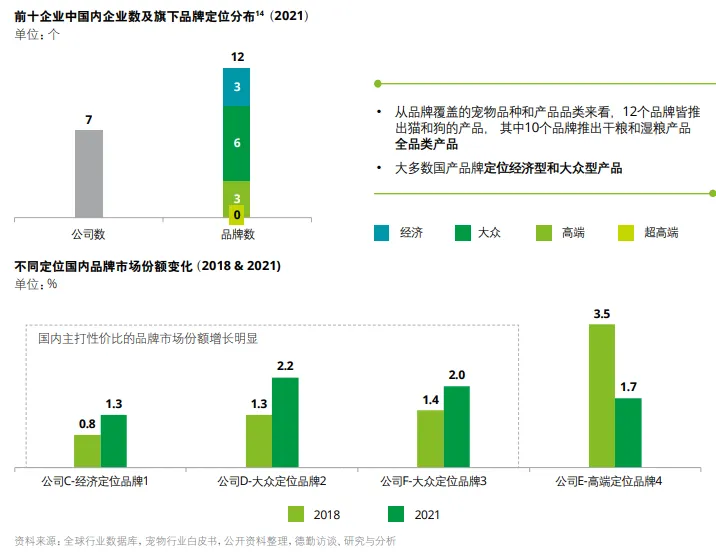

国内企业多采取单一品牌战略,以爆款产品打开市场,后拓展产品品类,供应链优势使得国产品牌的高性价比获得消费者认可。

资本入局

头部企业海外扩张

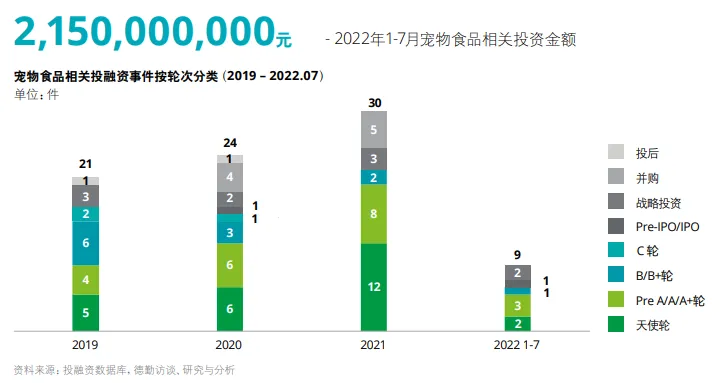

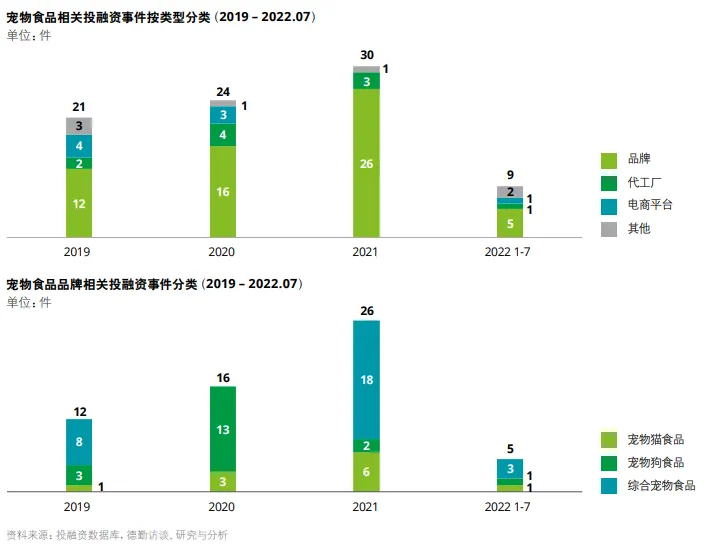

自2019年起资本纷纷入局,宠物食品赛道抢眼,投融资事件集中在早期天使轮和A轮,另外并购事件在宠物食品赛道较为常见。

从投融资事件来看,被投企业集中在品牌端和代工厂,近年来主营猫食品的品牌获得资本关注。

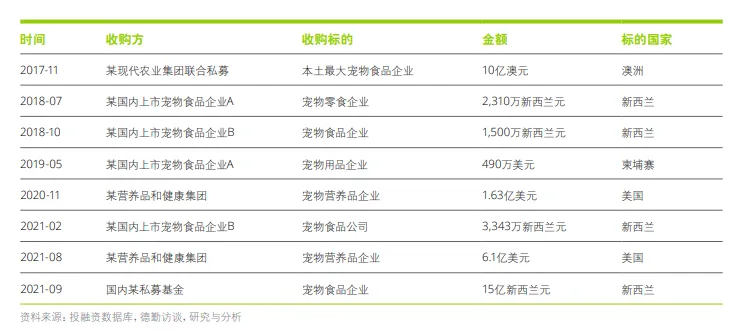

中资积极收购海外宠物食品企业,布局宠物食品高端品牌,加速版图扩张。

免费下载完整报告

请在公众号后台回复“宠食白皮书”

「有奖互动」

欢迎在评论区分享

优质留言者可获得1个

珍宝简易猫窝

点击下方卡片关注前瞻宠物研究院

和新老创业者一起深耕宠物行业

?