一、故事简介

在新一轮国企改革与混合所有制深化的背景下,“引入战略投资者”被寄予厚望:既要带来资金,更要带来产业资源、治理改善与技术协同。但现实中一个常见难题是:战略投资者到底“战略”在哪里?很多研究只能识别“是否引入某类股东”“股权比例变化”,却难以量化“业务匹配度”“协同能力”这些政策文件反复强调的关键要素。本文抓住一个朴素但关键的问题:如果把战略投资者理解为“业务相关、资源互补、能协同”,那么股东与企业的业务相似度能否作为衡量“产业型战略股东”的统一尺度?当国企引入业务更相近的产业型战略股东时,企业创新是否会更多、是否更高质量?更进一步,作者不满足于“有效/无效”的结论,而是追问“为什么有效”:产业型战略股东可能通过两条可观察的链条发挥作用——一是治理链条(抑制管理层短视、提升研发投入),二是资源链条(增强资源获取与整合、提升创新效率)。

二、研究目的

本文的研究目的可以概括为三层:

1. 度量层:构建一种可推广的“产业型战略股东”衡量方法——用股东与企业经营范围文本的相似度来刻画业务关联度,并按股东持股比例加权汇总。 2. 识别层:在混改上市国企样本中检验“业务更匹配的产业型战略股东”是否显著提升国企创新产出,并在多种识别策略下增强因果解释力。 3. 解释层:揭示作用机制(创新投入与创新效率)并考察创新质量,同时分析在不同股东特征与市场结构情境下的异质性。

三、 核心结论

3.1 主结论:产业型战略股东显著促进国企创新

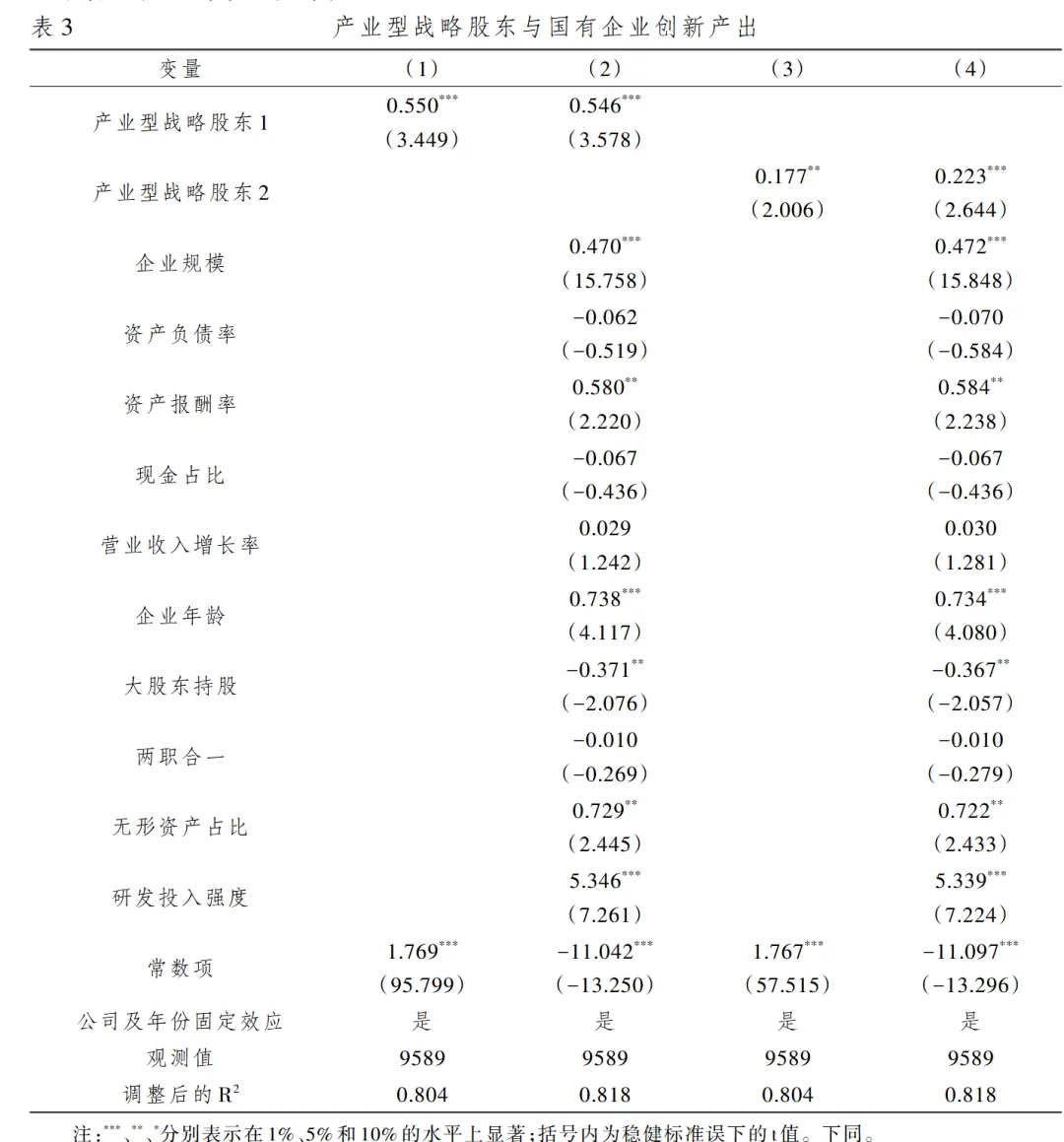

当国企引入与自身业务更相近(相似度更高)的产业型战略股东时,企业的创新产出显著提高。这意味着“业务匹配度”不仅是政策表述或筛选口径,而能真实转化为创新绩效。

3.2 异质性

• 持股比例更高:话语权更强、利益绑定更深,更可能推动研发与治理改进。 • 持股时间更长:更偏长期主义,更能支持创新这种“短期成本、长期收益”的投入。 • 股东为非国有:更市场化、资源与能力更异质,协同与治理改善的边际作用更大。 • 更充分竞争的市场环境:竞争压力强化“创新求生存”的激励,使产业型战略股东的促进作用更容易显现。

3.3 扩展结论:不仅数量更多,质量也更好

论文不仅关注专利数量,还用专利引用相关指标刻画创新质量,发现产业型战略股东能够显著提升创新质量(例如更容易被后续专利引用、或被引用次数更多),更贴近“高质量发展”“新质生产力”的政策目标。

四、现实意义

1. 混改“引股东”容易,“引协同”难:很多改革停留在股权结构变化与资金注入,难以证明战略投资者真的带来产业协同。本文提供了一套可量化的“业务匹配度”指标,为“怎么选战略投资者”提供更可操作的评价思路。 2. 国企创新约束不只在钱,更在激励与效率:国企创新常面临管理层短视、激励不足、资源错配与效率偏低等结构性问题。本文显示:当股东与企业业务更匹配、协同潜力更强时,这些约束可能被缓解,从而带来创新投入提升与创新效率改善。 3. 从“拼数量”走向“提质量”:引入专利引用指标,使文章不仅回答“创新多不多”,也回答“创新好不好”,更契合高质量发展导向。

5. 主要机制

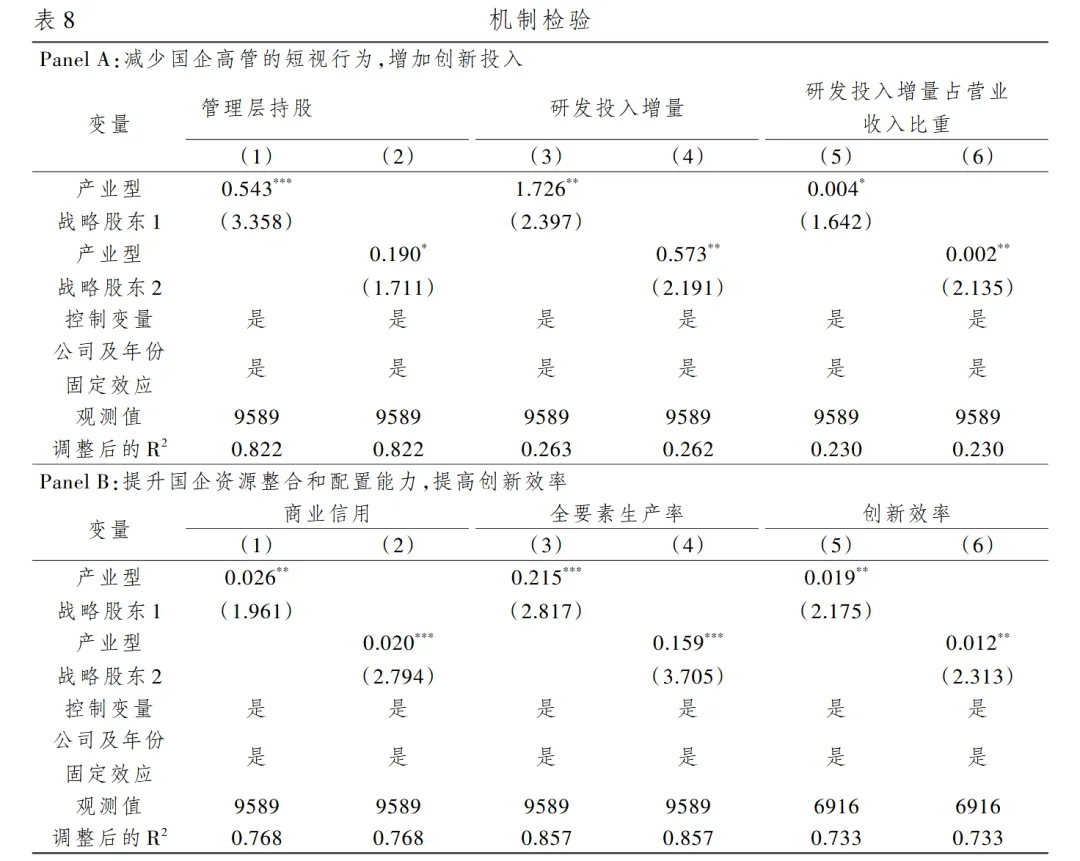

5.1 机制一:抑制短视 → 提高创新投入

创新往往需要长期投入与试错,短期利润导向或任期压力会让管理层倾向于“能快出成绩的项目”。产业型战略股东更懂行业逻辑、更能识别创新的长期价值,也更可能容忍短期波动、推动长期主义,从而:

• 改善管理层长期激励与治理导向(让管理层更愿意做长期研发决策); • 推动研发投入增加(研发投入增量上升、研发强度提升等)。

这条机制说明:产业型战略股东不仅“带资源”,还可能通过治理与激励结构改变管理层偏好。

5.2 机制二:资源协同与整合 → 提高创新效率

创新不只是“投得多”,还在于“投得对、用得好”。产业型战略股东往往能带来供应链、客户渠道、技术网络、人才信息与组织经验等外部资源,并改善企业内部资源整合与配置效率,从而:

• 增强企业外部资源获取能力(例如融资替代渠道、交易信用等); • 提升内部资源整合效率与生产率(可理解为“把投入更有效地变成产出”); • 改善“研发投入—专利产出”的转化效率(创新效率提升)。

这条机制说明:产业型战略股东的作用更像“协同系统”,既提升资源可得性,也提升资源使用效率。

六、 变量测度、数据与方法

6.1 样本与数据

研究以混改背景下的 A 股上市国有企业为样本,并结合:

• 企业财务与治理数据(如规模、杠杆、盈利、现金流、成长性、年龄、股权集中度、两职合一、无形资产占比、研发强度等); • 法人股东信息与持股比例; • 股东与企业的经营范围文本信息(用于构造业务相似度指标); • 专利数据(用于构造创新数量与质量指标)。

6.2 核心解释变量:产业型战略股东(业务相似度)

作者的关键做法是“把文本变成数字”:

1. 将股东经营范围与企业经营范围视为两段文本; 2. 用文本表示方法将文本转成向量: • TF-IDF:强调“行业特征词”的区分度,弱化无信息词; • BERT:更强调语义理解,能更好处理“同义不同词”的业务相关性。 3. 计算股东文本与企业文本的相似度,相似度越高表示业务越接近; 4. 按股东持股比例对相似度加权汇总,得到企业层面的“产业型战略股东程度”。

一句话概括:股东越“懂你做什么”,且持股越多,就越像产业型战略股东。

6.3 因变量:创新数量与创新质量

• 创新数量:以发明专利申请数量为核心指标,并常见地进行对数处理(加 1 后取对数),以减少极端值影响。 • 创新质量:用专利引用相关指标(是否被引用、被引用次数等)衡量技术影响力,体现“更有价值、更能被后续技术利用”的创新。

6.4 计量模型与识别策略

• 基准模型:采用公司固定效应与年份固定效应,控制一系列公司特征变量,缓解遗漏变量偏误;并对连续变量做缩尾处理,以降低极端值干扰。 • 稳健性与内生性处理:为了降低“创新好→更容易吸引产业股东”之类的反向因果或自选择偏误,论文通常会配合使用多种方法增强可信度,例如: • 倾向得分匹配(使处理组与对照组在可观测特征上更可比); • 自选择修正(如 Heckman 思路); • 安慰剂检验(随机化、虚假处理等); • 工具变量思路(用外生冲击解释产业型股东进入); • 动态 DID(利用进入/退出的时间变化识别影响路径)。

多重检验共同指向一致结论:产业型战略股东对国企创新的促进并非偶然相关。

七、 边际贡献

1. 把“战略投资者”从身份标签升级为“业务协同程度”的可度量指标

既有研究多用“是否混改、是否引入某类股东、股权比例变化”等结构变量,但很难刻画“战略性”的核心——业务关联与协同。本文用经营范围文本相似度提供可复制、可推广的度量框架,使“高匹配度、高协同性”从口号变成数据。2. 把国企创新从单一结果扩展为“投入—效率—产出—质量”的系统证据链

不仅回答“创新多不多”,还进一步回答“为什么多”(投入与效率机制)以及“是否更好”(引用指标衡量质量),更贴近高质量发展语境下的创新评价逻辑。3. 更贴近改革实践的异质性结论,能直接指导“怎么选、选谁、怎么留”

论文从持股比例、持股时间、股东性质、市场竞争等维度刻画“什么时候更有效”,有助于实践中理解:混改不是“引谁都行”,更关键在于业务匹配、长期绑定与治理参与,才能把改革动作真正转化为创新能力。