核心概要

2026 年将成为中国汽车行业的关键转折点。行业发展逻辑将彻底转变,从过去数年依托政策红利驱动、销量高速攀升的增量市场,转向挑战加剧、聚焦高质量竞争与 “非车” 创新的存量市场。未来的竞争核心,也将从单纯的 “价格战”,升级为以技术、价值为核心的 “价值战”。

一、2026年宏观趋势总结

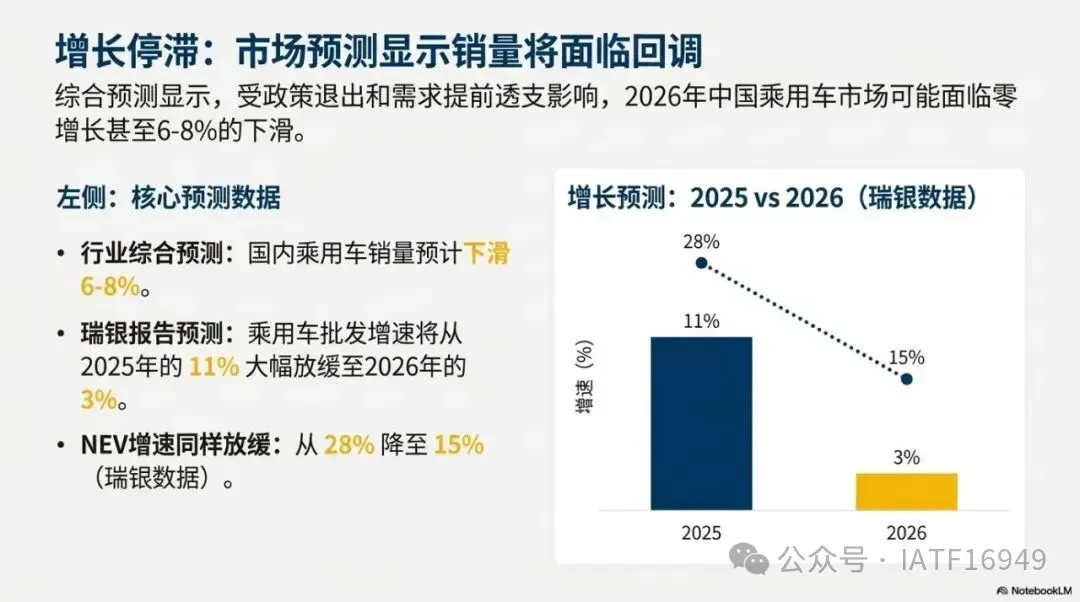

市场增长停滞,甚至下滑:

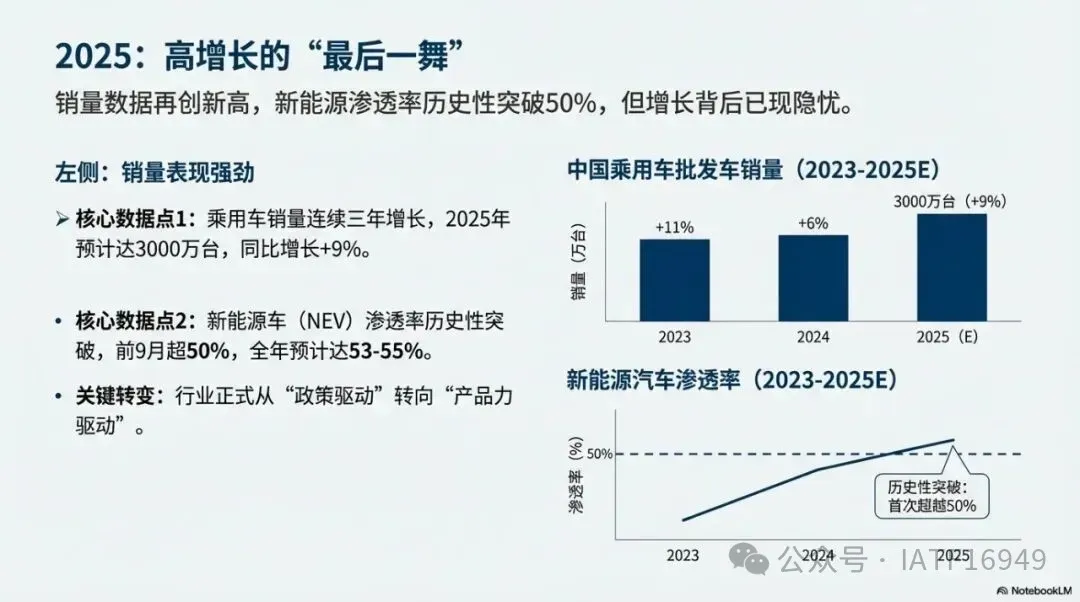

2025 年乘用车市场有望以9% 的高增幅收官,不过进入 2026 年,受新能源汽车购置税恢复至 5% 的政策调整,叠加前期消费需求提前透支的影响,市场增长动力或将显著减弱,大概率面临零增长乃至小幅下滑的局面,预计跌幅区间在3%—6%。此外,瑞银相关报告(图 3)亦指出,2026 年乘用车批发销量增速将从 2025 年的 11%,出现大幅回落,最终收窄至 3%。

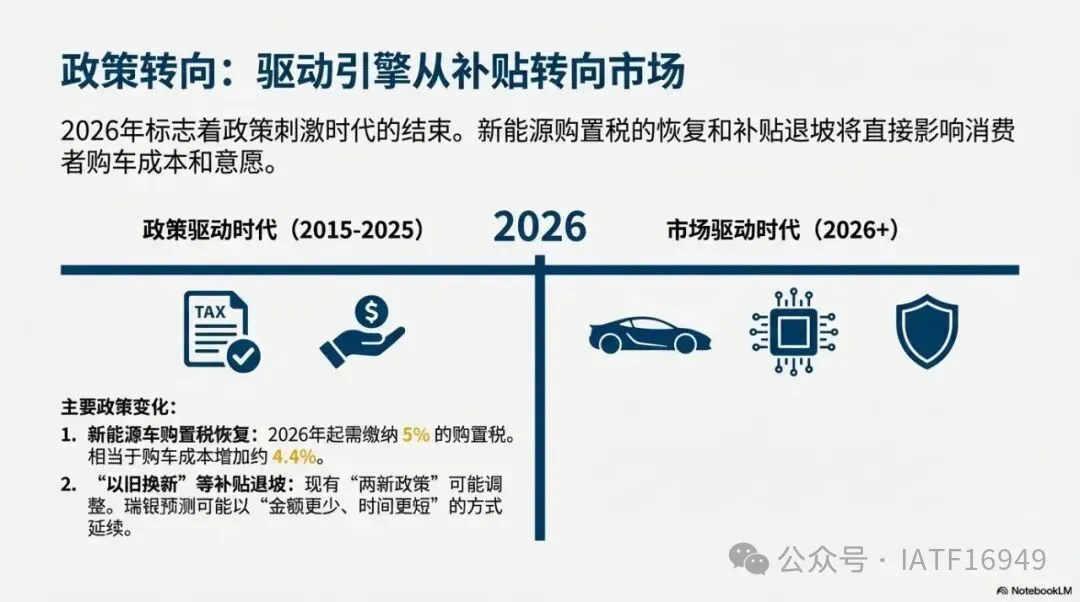

政策环境转变:购置税恢复:

2026年购买新能源车需缴纳5%的购置税,相当于购车成本增加约4.4%。补贴退坡: 现有的“以旧换新”等政策可能会以“金额更少、时间更短”的方式部分延续(瑞银预测补贴时间可能为8-9个月)。这标志着行业完全进入“政策驱动”向“市场驱动”的转变。

行业竞争升级——“高质量内卷”:

竞争不再仅仅是简单的降价,而是体现在:价值提升: 高端配置下放、选配变标配,新车定价“一步到位”。迭代加速: 车型改款速度向消费电子看齐。行业平均利润率已降至4-5%,企业必须通过技术创新和效率提升来维持盈利。

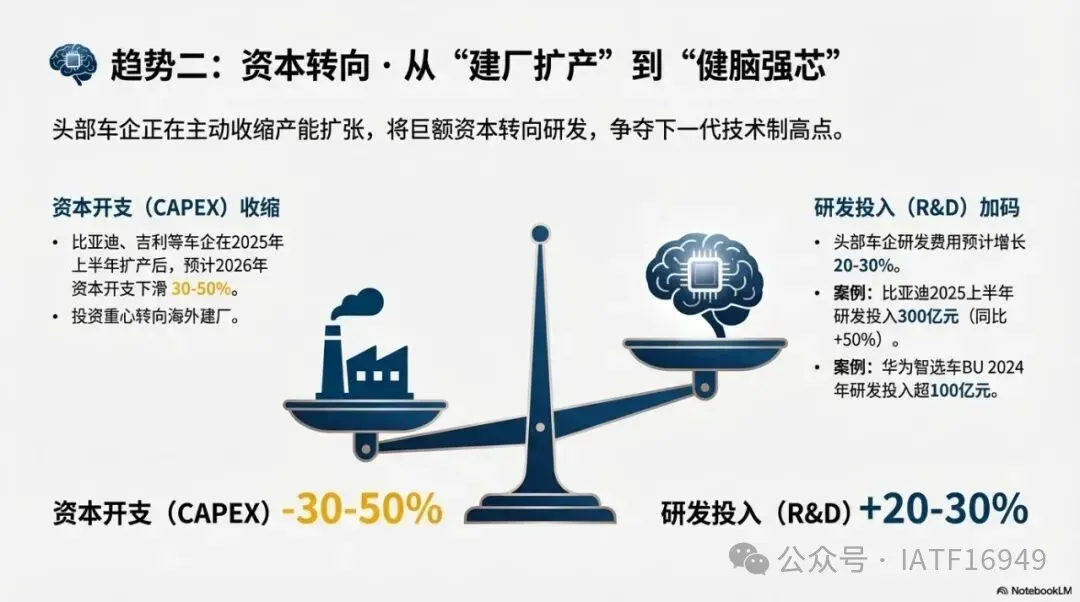

企业战略重心转移:从扩张到聚焦: 资本开支(建厂扩产)下降,研发投入(技术创新)大幅增加,头部车企研发费用预计增长20-30%。

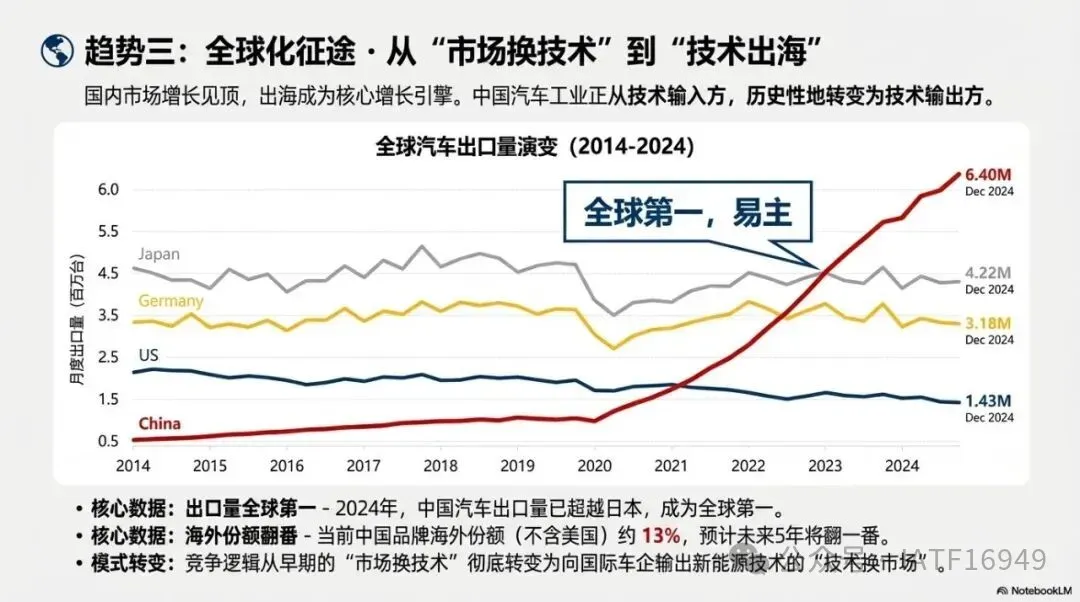

全球化突破: 国内市场见顶,出海和技术输出成为核心增长引擎。中国品牌海外份额有望在未来5年翻番。

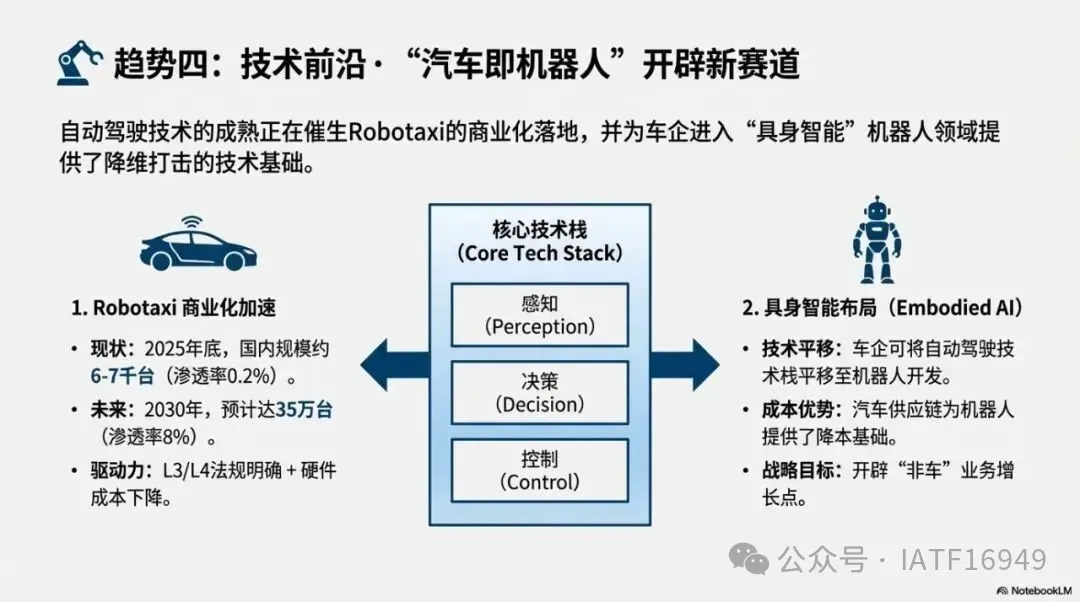

技术前沿:自动驾驶与具身智能落地Robotaxi商业化加速: L3/L4级法规明确和硬件成本下降将推动无人驾驶出租车的规模化试点和运营。“汽车即机器人”: 车企将自动驾驶技术平移至机器人领域(如图2中理想的布局),开辟“非车”业务增长点。

二、企业案例印证:理想的AI战略

以理想汽车为例,其发展战略与前文提及的宏观趋势高度契合,为我们提供了一个极具代表性的企业实践样本:

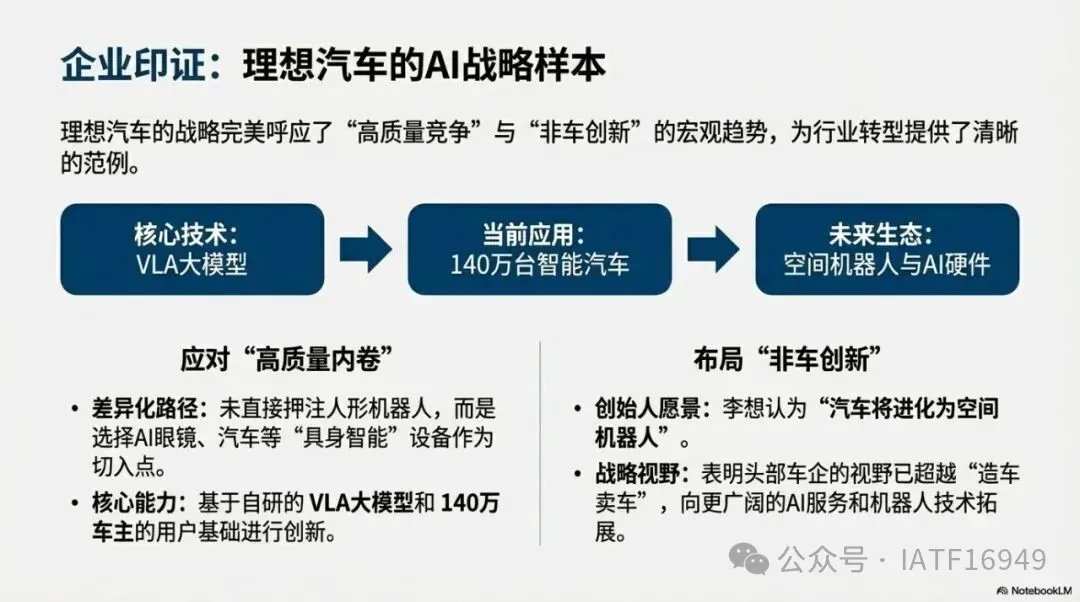

应对行业 “内卷” 的破局之道:理想并未盲从押注人形机器人赛道,而是选择以渐进式创新路径切入 AI 硬件领域,聚焦 AI 眼镜、智能汽车等 “具身智能” 终端产品。这种打法恰恰诠释了 “高质量竞争” 的内核 —— 依托自身沉淀的 VLA 大模型技术底蕴,以及 140 万车主构建的用户生态,走出了一条差异化创新之路。

布局 “非车创新” 的前瞻布局:李想提出的 “汽车终将进化为空间机器人” 这一论断,印证了头部车企早已突破 “造车卖车” 的传统思维定式,开始向更具发展潜力的机器人技术与人工智能服务赛道延伸。这一战略选择,与图 1 中 “行业关注点向‘非车创新’迁移” 的研判形成精准呼应。

三、对消费者的潜在影响与建议

购车决策更需审慎考量:2026 年新车市场竞争白热化,车价大概率维持平稳甚至释放更多让利空间,但选车时需重点关注配置实用性与车辆长期保值价值。

把握最佳购车时机:不少行业博主建议,可瞄准政策过渡期布局 —— 例如 2025 年底完成下单,待 2026 年补贴落地后再提车,这不失为降低购车成本的妙招,尤其适合选择了 “购置税兜底” 服务的车型。

产品力迎来持续跃升:对消费者而言,行业 “高质量内卷” 实则是重大利好,意味着能用更具性价比的预算,购入配置更丰富、技术更前沿的车型。

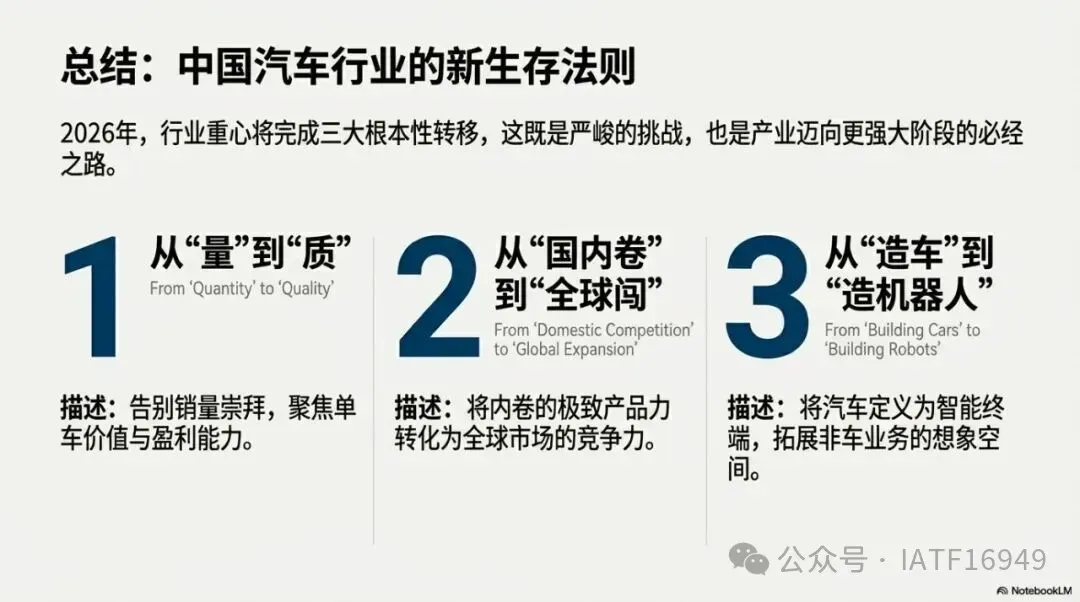

总结

2026年中国汽车行业的清晰画卷:市场降温,竞争加剧,但创新活力不减。 行业的重心将从“量”转向“质”,从“国内卷”转向“全球闯”,从“汽车本身”转向“汽车作为智能终端和机器人”的更大生态。