点击蓝字 关注我们

在前几篇研究中,我们更多是从行业结构、政策与金融环境去看整体图景。本篇则落到“企业层面”,通过典型本土企业、中国品牌以及“复活品牌”项目,观察制裁环境下俄罗斯汽车产业的微观调整路径,并总结对中国及其他国家企业的启示。

★ 目录 ★

01 | 典型本土企业案例 |

02 | 中国品牌案例:从“补位者”到市场主导者 |

03 | 新品牌与“新Moskvich”等复活项目 |

04 | 经验总结与启示:成功与失败的关键因素 |

典型本土企业案例

01

AvtoVAZ:

从合资到“再国有化”,在中俄供应链之间寻找平衡

苏联时期的伏尔加河汽车厂(AvtoVAZ)长期是俄罗斯乘用车产业的核心。在 2010 年代,AvtoVAZ 通过与雷诺—日产联盟及俄技集团(Rostec)的三方合资,逐步完成产品与管理体系的现代化,雷诺持有约 67.7% 的股份,是绝对控股方。2022 年 5 月,在乌克兰战争与制裁压力下,雷诺将其在 AvtoVAZ 的全部股权,以象征性价格出售给俄罗斯国家汽车与发动机研究院 NAMI,并保留六年回购期,这一交易被普遍视为“事实上的再国有化”。

图片来源于网络,如有侵权请联系删除

在需求短期崩塌和零部件断供的双重冲击下,AvtoVAZ 2022 年产销大幅下滑,但 2023–2024 年借助“简配车型”和中国供应链迅速恢复。Wards Intelligence 数据显示,2023 年 AvtoVAZ 销售 35.26 万辆,同比增长 86.9%,几乎重回疫情前水平。到 2024 年,根据俄罗斯咨询机构 AUTOSTAT与路透社的统计,俄罗斯新车销量达到约 157 万辆,同比增长 48.4%,AvtoVAZ 销售约 43.6 万台,市场份额约 28%,依然是唯一进入前十的非中国品牌。AvtoVAZ 总裁索科洛夫对外披露,2024 年 Lada 产量约 52.6 万辆,是近十年来最高水平,比 2023 年提高约 40%。

但这种恢复高度依赖于日益集中的中俄供应链:在发动机管理系统、变速箱、电控元件等关键环节,AvtoVAZ 大量转向中国供应商,同时通过与中国一汽(FAW)合作,在圣彼得堡组装基于中国平台的 Lada 新车型,被欧洲研究机构视为“在制裁压力下的被迫技术外挂”。与此同时,美国扩大二级制裁标准后,中国供应商自身也开始担心“被拖下水”,2024年以来部分中国零部件企业缩减对AvtoVAZ的供货,支付结算也因银行合规审查而屡屡受阻。在需求侧,2024 年中国品牌新车销量突破 100万辆,占据俄罗斯乘用车市场6成以上份额,对Lada的价格和产品定位形成持续挤压。AvtoVAZ自身预计2025年俄罗斯乘用车市场将萎缩约25%至110万辆,公司销售可能下降20–25%。

Lada是苏联时代的标志性车型,至今仍是俄罗斯最畅销的汽车系列。但随着中国车企进入市场,其制造商预计销量将大幅下滑。

图片来源于网络,如有侵权请联系删除

综合来看,AvtoVAZ在短期内通过“国家控股+中国零部件+价格敏感的经济型车”实现了产量修复,但在技术升级受制于人、供应链受制裁牵制、国内市场被中国产品挤压的多重制约下,其中长期可持续性仍存较大不确定性。

KAMAZ/GAZ/UAZ:

商用车与特种车辆的“战时结构”

在商用车领域,KAMAZ、GAZ和UAZ体现了另一条路径:在制裁下“保军用+保物流”的优先序。KAMAZ是俄罗斯最大的重卡制造商,也是军用装甲车辆的重要供应商;该公司在2022年6月被美国与欧盟列入制裁名单,此后美国财政部又在2024年多次制裁相关供应链企业,包括向KAMAZ出口柴油发动机零件的土耳其公司。在外资零部件退出后,KAMAZ一度停产新一代K5系列重卡,但据鞑靼斯坦地方媒体2024年报道,公司通过替换约2300个受制裁零件,从2023年起逐步恢复K5 54901车型量产,被官方宣传为“制裁条件下的国产化样板”,但车主反馈在可靠性、油耗等方面仍与制裁前配置存在差距。

KAMAZ

图片来源于网络,如有侵权请联系删除

GAZ集团是俄罗斯轻型商用车(LCV)市场的主导者。早在2018年,GAZ就因大股东杰里帕斯卡被制裁而被美国财政部指定制裁对象,面临来自西方供应商和合作伙伴的断供风险。尽管如此,ASM Holding与俄媒体的统计显示,2025年1–11月GAZ品牌仍占据新 LCV 市场约48%的份额,其中Gazelle NEXT车型约占LCV销量的三分之一,继续在城配与中短途物流场景中占据优势。但在发动机、电控和排放后处理系统上,GAZ同样面临进口替代的艰难爬坡。

2019年4月16日星期二,俄罗斯下诺夫哥罗德市,GAZ汽车公司装配线上的工人

工人们将发动机装配到GAZelle车架上,这是该品牌最畅销的轻型商用卡车

来源:Forbes

UAZ则以猎人(Hunter)、帕特里奥特(Patriot)等越野车和皮卡在军用与民用边界之间生存。UAZ隶属于Sollers集团,2022年后其多家西方合资与合作项目(包括 Ford、Mazda)先后终止。UAZ官方曾在2022年宣称产量增长16.7%,其中Patriot越野车年产约1.5万辆,但2024年后对乌军用车供应质量问题被曝光,公司也公开承认失去关键供应商,必须在制裁条件下重新构建零部件来源。Sberbank对2024年产量的分析显示,在俄罗斯总体汽车生产中,UAZ约占4.9%,体现出其在军用与偏远地区市场中的“稳定但有限”的位置。

乌拉尔汽车厂(UAZ)生产商用及军用车辆,其产品被俄罗斯军队广泛使用

来源:Maksim Konstantinov / SOPA Images / LightRocket via Getty Images

总体而言,KAMAZ/GAZ/UAZ 在“战时经济”逻辑下获得政策优先保证,并通过国产化与有限的中外合作维持了产能,但在关键零部件缺口、产品技术水平与全球标杆拉大、品牌形象受损等方面承受长期压力。

中国品牌案例

02

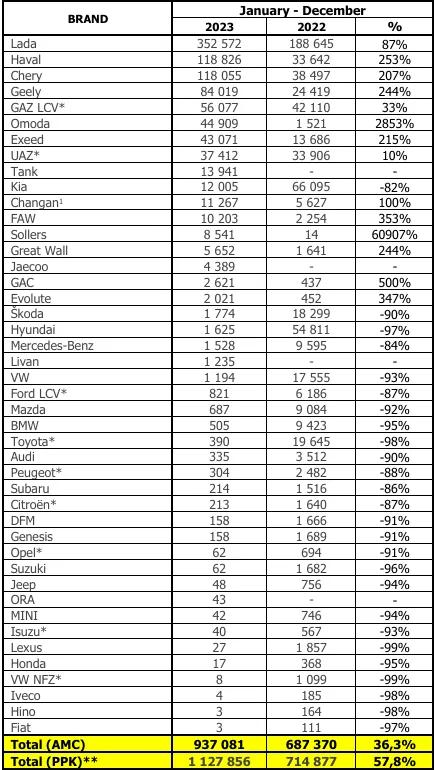

西方车企退出后,中国品牌在极短时间内完成对俄罗斯乘用车市场的“补位”。AUTOSTAT与AEB的数据表明,2024年俄罗斯新车销量约147–157万辆,比2023年增长48–56%,其中中国品牌占比约62%,并在销量前十品牌中占据八席。WardsAuto的统计显示,2024年Haval销量约19.06万辆,同比增长70.6%,市场份额约12.1%,居第二位;Chery销量约15.7万辆,同比增长32%;Geely销量约14.9万辆,同比增长59.4%。相比之下,AvtoVAZ虽然仍以28%左右的份额位居第一,但已经被多个中国集团“包夹”。

上下滑动查看更多

2023年1月-12月俄罗斯新车及轻型商用车品牌销量(2022年同期数据)

来源:Association of European Business

Haval(长城):

本地工厂+全国渠道的“深耕型”策略

Haval是少数在俄拥有全工艺乘用车工厂的中国企业,其图拉州工厂自2019年起投产,具备冲压、焊装、涂装和总装能力。AUTOSTAT和俄媒报道显示,该厂2023年产量约10万辆,是2022年的2.5倍多;其中约一半是俄罗斯市场爆款Jolion紧凑型SUV。2024年,Haval销量突破19万辆,成为仅次于Lada的第二大品牌,长城计划将图拉工厂产能在2025年前提升至20万辆,并启动混合动力车型的本地生产。Haval通过“中高端SUV+本地工厂+金融方案”在俄中产与公务车细分市场中占据高地。

图片来源于网络,如有侵权请联系删除

Chery(含Omoda/Exeed):

多品牌矩阵+多基地组装

据AUTOSTAT引用的公司文件,2023年Chery(含Exeed、Omoda)在俄销量超过20万辆,同比增长约四倍,使俄罗斯成为其仅次于中国本土的第二大市场。截至2024年3月,Chery在俄拥有约372家经销商与687个展厅,俄罗斯市场贡献其全球收入的25.5%,远高于2023年的17.7%。在生产端,Chery积极“接盘”西方车企闲置产能——例如在前大众(VW)位于卡卢加的工厂实现CKD组装,地方政府预期2024年产量可达2.7万辆。这种“以品牌带基地”的模式,使其可以同时利用平行进口与本地组装,在制裁环境中灵活调整供给结构。

中国汽车制造商奇瑞生产的汽车在俄罗斯圣彼得堡的一家经销商处展出

来源:REUTERS/ANTON VAGANOV

Geely:

稳健扩张与经销网络下沉

据民间追踪网站和媒体统计,截至2023年5月,Geely已在89个城市布局157家官方经销商,成为俄境内网络最广泛的中国品牌之一。2024年Geely在俄销量约14.9万辆,同比增长近60%,品牌整体位居第四。与主攻紧凑 SUV 的Haval、强化“年轻潮流”定位的Omoda不同,Geely更偏向稳健家庭车与公务车市场,通过博越、星越 L等车型以“介于Lada与日韩车之间的定价”争取中等收入购车群体。

Geely Xingyue

来源:Wikipedia

本地合作与KD/CKD模式

在本地合作与KD/CKD模式方面,中国企业同样扮演关键角色。卡里宁格勒的Avtotor工厂原先为BMW、现代和起亚代工;西方品牌退出后,该厂转而组装中国Kaiyi、BAIC、SWM与Jetour车型,并计划推出自有电动车品牌Amberauto A5,TASS报道2024年Amberauto目标产量约3000辆,工厂规划的电动车产能为每年5万辆。这类“中资技术+俄资工厂”的合作,为中国品牌提供了规避高额报废车费与关税、享受本地化补贴的通道,同时也帮助俄方保住了就业和税源。

总体上,中国品牌在俄采取的是“多层次渗透+本地化落地”的综合策略:在价格上覆盖从150–300万卢布的主流区间,在品牌上从“大众家用”到“准豪华”多点布局,在供应链上通过本地工厂与KD/CKD模式分散制裁风险,这也是其在短短两三年间完成对市场的“接管”的重要原因。

新品牌与“新Moskvich”等复活项目

03

新 Moskvich”

政治象征与中俄合作的样板工程。雷诺退出后,其莫斯科工厂被移交给莫斯科市政府,用于重启苏联时代的Moskvich品牌。目前投产的Moskvich 3/3e实质上是中国江汽Sehol X4/E40X的换标车型:整车在合肥生产为半散件(SKD),再由莫斯科汽车厂Moskvich与KAMAZ合作进行组装,车辆外观、内饰与动力系统与原版高度相似。根据AUTOSTAT报道,2023年Moskvich工厂共生产3.1万辆汽车,自3月销售启动至年底,销量约1.53万辆,其中电动车占1500辆左右。管理层提出的规划是:2023–2024年通过SKD方式快速放量,并逐步提升车身覆盖件、线束和控制系统等本地化比例,最终在本世纪后半段实现“自主电动车平台”。

图片来源于网络,如有侵权请联系删除

“新品牌+中国产平台”项目

例如,沃罗涅日的Motorinvest与东风合作,推出Evolute品牌电动车,早期车型直接基于 Dongfeng Aeolus E70、Forthing Thunder等产品,俄工业和贸易部曾与其签订合同,计划年产电动车可达10万辆;又如Avtotor的Amberauto品牌,定位为两座或小型城市电动车和轻型配送车,强调塑料车身和高度本地化组件。

从产业逻辑看,这些项目兼具政治象征与产业补位功能:一方面,它们被用于对内展示“自主品牌回归”和“国产化突破”的叙事;另一方面,在实操层面仍高度依赖中国产平台和关键零部件,更多是一种“品牌民族化+技术外包”的组合。对于中国车企来说,这类合作既是扩大销量和技术输出的渠道,也带来了品牌控制、知识产权与制裁合规风险:一旦俄方在战后转向“真正的自主化”,这些“过渡期合作”未必能长期维持。

经验总结与启示:

成功与失败的关键因素

04

综合上述几个案例,可以看到在制裁压力下,俄罗斯汽车企业与进入俄罗斯的中国品牌之间,逐渐形成若干“成败分水岭”。

01

产品与价格带是否精准匹配“高价时代”的需求

在高税费、高利率与居民实际收入承压的环境下,传统意义上的中高端合资车几乎“无容身之地”;成功的中国品牌(如 Haval Jolion、Chery Tiggo系列、部分Geely SUV)普遍定位在“配置接近此前合资车、但价格略低”的区间,而AvtoVAZ则通过极简配置的 Granta、Vesta 抢占“最后的低价位”。未能在新价格结构中找到清晰定位的本土品牌和小众项目,则往往销量平平或被迫依赖政府采购维持产线。

02

供应链重构的速度与深度

KAMAZ、GAZ、UAZ 与 AvtoVAZ 等企业在发动机、电控、自动变速箱等环节对西方与日韩供应商高度依赖,在2022年后遭遇断供。能够较快通过国产替代或中国供应商“补位”的企业(如KAMAZ对K5零部件的替换、AvtoVAZ对中国零部件的导入)至少保证了产线运转;而一些缺乏技术储备或缺少稳定合作伙伴的项目,则被迫停产或退回老旧平台。对中国供应商而言,这也意味着:早期绑定的项目在政治风险加大时,随时可能因制裁而被迫撤出,合作期限具有不确定性。

03

本地合作结构与政策对接能力

Haval在图拉的全工艺工厂、Chery在卡卢加和其他地区的KD/CKD合作、Avtotor对中国多品牌的引入以及Moskvich项目,足以说明:在当前俄罗斯环境中,“只做出口商”几乎无法应对报废车费上调、关税和本地化补贴等政策组合。本地生产不但有助于缓冲税费冲击,也利于获取地方政府补贴与采购支持。从失败经验看,许多西方车企在退出前对资产和回购条款的设计虽然保留了“理论上的回归通道”,但在政治现实和法律环境变化下,这一通道正越来越窄,例如马自达近期失去俄合资工厂的回购权,即是典型案例。

04

对制裁与金融结算风险的前瞻管理

无论是AvtoVAZ与中国合作伙伴之间的支付延迟,还是对中国车企零部件供应商的二级制裁威胁,都表明金融与合规风险已成为汽车产业合作中不可回避的核心变量。成功的企业不仅在贸易结构上采用多币种(卢布、人民币)与多通道(直连银行、第三国中转、数字金融资产)结算,更会在组织层面建立专业的合规与风险管理团队,提前评估可能的制裁路径和“退出成本”。

对中国及其他“友好国家”企业来说,这些案例给出的关键启示是:俄罗斯市场在短期内仍具有体量和利润空间,但其本身已从“高增长、浅风险”的新兴市场,转变为“高波动、高政治与金融风险”的特殊战时经济体。因此,任何进入或扩张策略,都必须在盈利目标之外,同步设计好供应链多元化、本地化路径、合规机制和“可控的退出选项”,才能在下一轮地缘政治与政策调整中立于相对主动的位置。

信息来源:

<Renault-Nissan and Russian Technologies create joint venture to finalize strategic partnership with AVTOVAZ> https://global.nissannews.com/en/releases/121212-01-e

<Russia’s 2024 Auto Sales Recovery Unlikely to Last> https://www.wardsauto.com/news/russia-s-2024-auto-sales-recovery-unlikely-to-last/798814/

<Russian Auto Industry Swamped by Flood of Chinese Imports> https://www.wardsauto.com/news/russian-auto-industry-swamped-by-flood-of-chinese-imports/798225/

<The fiasco of the Russian electric vehicle industry> https://ridl.io/the-fiasco-of-the-russian-electric-vehicle-industry/

<US imposed new sanctions on KAMAZ suppliers from an investigation by Trap Aggressor> https://trap.org.ua/en/publications/us-imposed-new-sanctions-on-kamaz-suppliers-from-an-investigation-by-trap-aggressor/

<Treasury Designates Russian Oligarchs, Officials, and Entities in Response to Worldwide Malign Activity> https://home.treasury.gov/news/press-releases/sm0338

<UAZ increased production by 16%> https://sollers-auto.com/en/press-center/news-and-events/uaz-increased-production-by-16/

<One of Russia's biggest automakers said it's struggling under Western sanctions after frontline complaints that its vehicles are falling apart> https://www.businessinsider.com/russian-defense-firm-sollers-western-sanctions-cars-uaz-ukraine-condition-2024-10

<Russian plant Haval produced about 100 thousand cars in 2023> https://eng.autostat.ru/news/24170/

<Will Chery cars leave the Russian market?> https://eng.autostat.ru/news/26741/

END

最新汇率(12.30)

俄罗斯央行外汇官方牌价

1人民币=11.0501卢布1美元=77.4466卢布

1欧元=91.4775卢布

中国银联汇率

1卢布=0.0911人民币

1美元=7.0301人民币

1欧元=8.2848人民币

关于我们

关注我们,获取更多俄罗斯资讯!