AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

低空经济正从概念走向现实,从试点走向规模,鼎帷咨询近日发布的334页的行业研究报告为我们描绘出这一变革的全景图。这份报告不仅系统梳理了低空经济从国家战略到产业链全景的完整框架,更在核心技术分析部分展现出难得的深度与洞察。我们既看到8000亿元市场规模的宏伟蓝图,也看到了核心芯片依赖进口的现实困境;既看到政策红利的加速释放,也看到了基础设施不足的发展瓶颈。

一、战略定位与市场机遇:从顶层设计到多场景爆发

(一)国家战略与政策架构

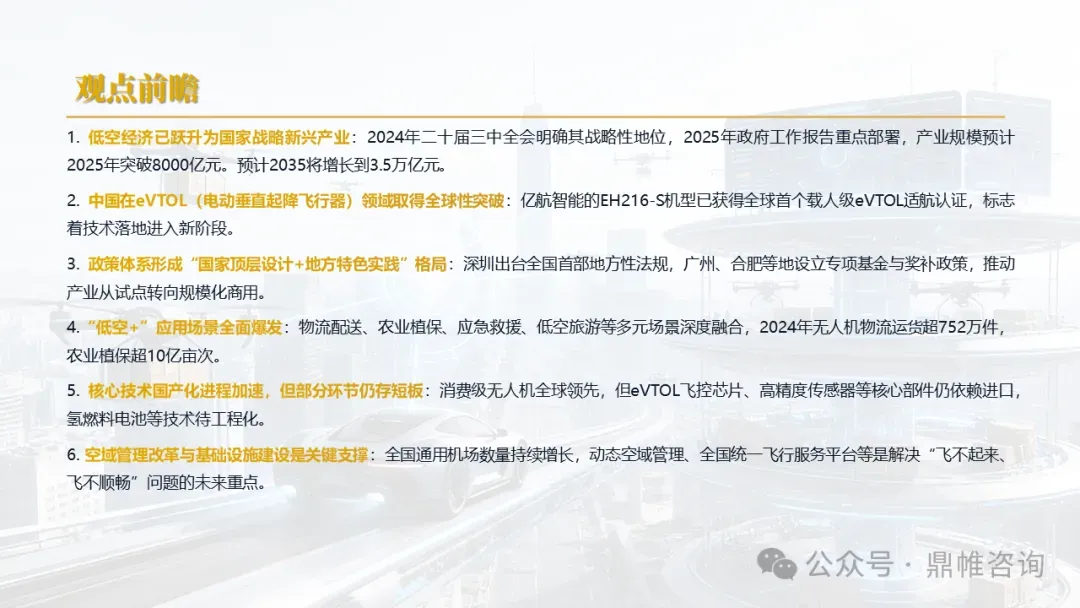

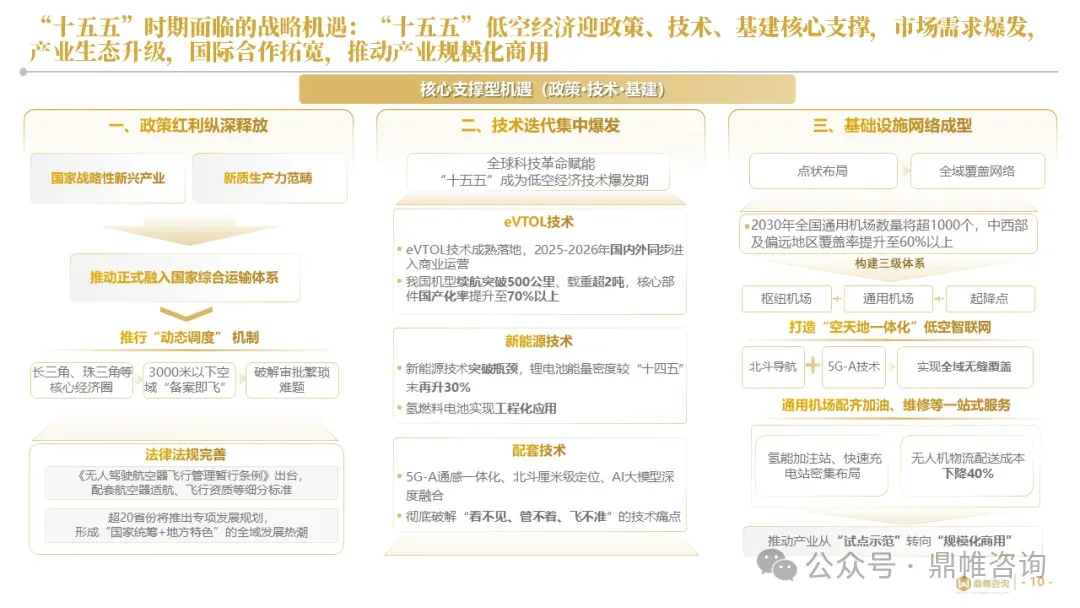

报告开篇明确了低空经济的国家战略地位——2024年二十届三中全会正式将其列为战略性新兴产业,2025年政府工作报告重点部署。这一政策定位的变化,标志着低空经济已从地方试点走向国家战略层面。

政策体系呈现出“国家顶层设计+地方特色实践”的双层架构。国家层面,《无人驾驶航空器飞行管理暂行条例》等法规逐步完善,构建监管框架;地方层面,深圳、广州、合肥等地凭借自身产业基础,已出台专项扶持政策与立法,如深圳对eVTOL取证给予最高1500万元奖励。报告数据显示,2025年全国通用机场数量将达到500个,较2020年增长47%,基础设施网络正初步成型,为产业发展奠定“硬基础”。

(二)市场潜力与应用场景

“低空+”模式正在物流、农业、应急、文旅等多领域深度渗透,成为产业发展的核心驱动力。

• 物流领域:2024年无人机物流运送量已超752万件,顺丰等企业已在珠三角开通常态化航线。

• 农业领域:无人机植保作业量超10亿人次,极大提升了作业效率与精准度。

• 应急领域:应急救援体系已覆盖全国25个省份,在物资投送、人员转运中发挥关键作用。

• 未来展望:报告预测,2030年全球城市空中交通(UAM)市场规模将超550亿美元。从城市短途通勤到山区医疗运输,差异化场景需求正反向推动技术路线的多元化发展。

二、核心技术突破:八大领域的深度变革与真实瓶颈

报告最具价值的部分,在于其超越泛泛而谈,深入技术肌理,揭示了中国低空经济核心技术的真实坐标:在局部领先中寻求整体突破,在系统集成中攻坚关键短板。

(一)整机设计:中国方案的差异化创新路径

1.全面领先的多旋翼领域:中国企业已实现从设计、核心部件(电机、电调、飞控)到制造的全产业链自主可控,全球市场占有率超70%。其背后是珠三角等地形成的世界级产业集群。

2.百花齐放的eVTOL赛道:在技术更复杂的载人电动垂直起降飞行器领域,中国企业并未简单跟随国外路线,而是基于不同应用场景进行多元化探索:

亿航智能:采用多旋翼构型,以高冗余安全性为核心,率先获得全球首张载人eVTOL型号合格证。

小鹏汇天:探索“飞行汽车”概念,注重地面行驶与空中飞行的融合。

峰飞航空:专注于复合翼技术路线,追求长航时与大载重,适用于支线物流等场景。

这种差异化竞争格局,反映了产业创新的活力与务实精神。

(二)材料革命:倒金字塔结构与产业链短板

报告对碳纤维复合材料的分析极为深刻,精准点出了中国高端制造的典型困境,即“产能倒金字塔”结构与“产业链中间强、两头弱”的特点并存。

1.“倒金字塔”产能结构:指在中低端(如T300、T700级)碳纤维领域,中国产能庞大,成本具有全球竞争力,甚至出现过剩;而在高端(T800及以上)碳纤维领域,能稳定批量生产、满足航空严苛标准的产品产能仍很薄弱,形成“底部大、顶部小”的结构。

2.“中间强、两头弱”的产业链现状:

中间强:指碳纤维的加工制造与复合材料成型环节能力强大。我国在将碳丝制成复合材料构件(如编织、预浸、固化)的工艺上非常成熟。

两头弱:

上游弱:指制备碳纤维的核心原材料——高性能聚丙烯腈(PAN)原丝。其分子结构控制、纺丝技术等仍是瓶颈,高端原丝仍依赖进口(如日本东丽)。

下游弱:指在最高端的航空航天主承力结构设计、应用与适航认证方面,经验和市场份额仍有不足。

这一诊断意味着,降低成本不能仅靠中游制造的规模效应,更需通过上游材料突破和下游应用牵引来实现全链条价值提升。

(三)动力系统:电动化转型的确定性与渐进路线

1.电动推进成为主流:相比传统航空发动机,电动系统在效率(>90%)、噪音(<65dB)、维护成本等方面具备颠覆性优势,正重新定义航空动力格局。

2.清晰的电池技术路线图:报告勾勒了务实的渐进路径:

现阶段:能量密度约300Wh/kg的三元锂电池,已支撑消费级无人机全面普及。

eVTOL需求:载人飞行需要400-500Wh/kg的能量密度,同时对安全性要求极高。

突破方向:宁德时代的“凝聚态电池”已获航空认证,半固态/固态电池预计2025-2027年进入量产阶段。这种循序渐进的规划,降低了产业化的技术风险。

(四)导航与感知:系统集成优势下的核心器件之痛

1.北斗导航的系统级优势:北斗三号全球组网提供了全天候、高精度的定位、导航与授时服务,其独有的短报文通信功能,更是解决了无人区、远海等场景的通信难题,构成了中国低空经济的战略基石。

2.多源融合成为成熟方案:“北斗+惯性导航(IMU)+视觉传感器”的组合导航方案,已成为应对城市峡谷、隧道等GNSS信号遮挡环境的标配。

3.高端传感器的明显短板:报告坦诚指出,虽然中低端MEMS惯性传感器已国产化,但应用于高精度导航的光纤陀螺、半球谐振陀螺,以及用于感知避障的高端激光雷达、红外芯片等核心器件,仍高度依赖进口。这直接制约了自主导航系统的性能上限和整机成本控制。

(五)通信网络:天地一体的基础设施竞赛

1.5G-A低空专网加速铺设:作为关键新型基础设施,5G-A网络凭借低时延、高可靠、广连接的特性,是实现无人机超视距飞行和密集调度的前提。浙江、上海等地已出台明确建设规划。

2.低轨卫星通信补齐覆盖盲区:对于海洋、山区等地面网络无法覆盖的区域,低轨卫星通信(如中国星网计划)是必不可少的补充。国内相关技术验证已取得成功,商业化进程正在加速。

三、产业化挑战:超越技术的隐性关卡与未来展望

(一)产业化进程中的关键瓶颈

1.适航审定能力滞后:eVTOL等新型航空器适航认证周期长、标准新,而全国具备完整能力的专业审定机构仅3-5家,人才和经验积累不足,成为产品上市的“闸口”。

2.测试验证与标准体系薄弱:缺乏覆盖全产业链的公共测试验证平台和权威标准,企业各自为战,增加了研发成本和周期。

3.成本与商业模式挑战:高端传感器成本占比过高,短期内难以通过规模效应化解。同时,除植保、巡检等少数场景外,大多数应用(如空中游览、城市通勤)仍需探索可持续的盈利模式。

(二)区域发展格局与未来展望

1.三级梯队差异化发展:

第一梯队(深、沪、京):深圳强在全链条生态与立法创新,上海强在高端制造与长三角协同,北京强在标准制定与科研资源。

第二梯队(广、合、蓉、长等):广州聚焦“车空融合”,合肥依托“新能源+AI”,成都探索“工业无人机+空域改革”,长沙结合“工程机械+军工”,形成了特色鲜明、避免同质化的竞争态势。

2.未来三阶段发展路径:

示范期(2025-2027):eVTOL在特定场景试运营,关键技术完成验证。

成长期(2028-2030):随着成本下降和法规完善,部分场景开始规模化商用。

成熟期(2030年后):产业生态完善,与城市交通深度融合,社会接受度成为关键。

结语:在仰望星空与脚踏实地之间

这份334页的报告,其最大价值在于建立了一种基于事实的产业认知框架。它没有盲目乐观,也未刻意渲染困境,而是用详实的数据和系统的分析,描绘了一条兼具巨大机遇与严峻挑战的攀登之路。

中国低空经济的未来,不仅取决于能否在eVTOL整机、电池能量密度等“明星赛道”取得突破,更取决于能否在碳纤维原丝、高端传感器等“隐形赛道”,以及适航认证、标准制定等“软性体系”上夯实基础。它最终检验的,是中国制造业从“大规模应用创新”向“底层核心创新”跃升的系统能力。当技术突破与产业协同真正交织,低空经济的天空,才不仅广阔,而且坚实。

以下是报告节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗