一、子行业筛选

科技不像周期和消费,较难定义。百年之前,通讯、汽车、铁路和钢铁都是科技股,百年之后,有些东西成为公用事业、有些变为周期股,这是社会进步的必然。因此,本文并不探讨何为科技股,只是复盘A股曾经出现的科技行情,基于大家约定俗成的说法。

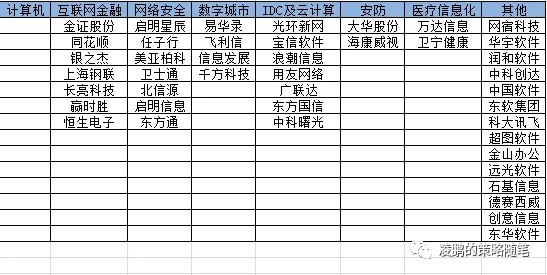

最近申万研究所更新了行业分类标准,最新一版将4600多只股票按照一级31个行业、二级134个行业和三级346个行业逐一分类。基于此,我们花了三周时间从中筛选“广义涉科”的行业和个股。

根据历史上曾出现的科技行情,最广泛意义上的科技股散落在有色金属、电力设备、国防军工、医药生物、传媒、电子、计算机和通信等八大行业。其中,计算机、通信、电子、军工和生物医药等五个行业是通用型科技行业,在几次科技行情均有所表现;而传媒、电力设备和有色金属为专属科技行业,只在某次科技行情中有所表现。

上述标准只是最广义的范围,接下来的工作就是做进一步筛选,缩小范围、明晰标的。有些行业要用最大类的一级行业、有些行业要细分至三级子行业;有些可直接沿用申万的标准、有些需自己定义归类;有些可以用行业指数,有些则要分析代表性个股。整个过程纷繁复杂,较多涉及主观判断,但却是后续分析的基础。

1. 计算机

计算机有三个二级子行业、五个三级子行业共计295只个股。申万的分类标准从行业属性出发,跟大家的约定说法不太一致,因此我们将个股重新分类,选取一些重要的行业和个股。

目前为止,A股的计算机股票还没有太强的科技属性,很多都是系统集成。行情来了,会有很多故事,但大多难以落地。即便如此,每次行情都不会缺席,值得关注。

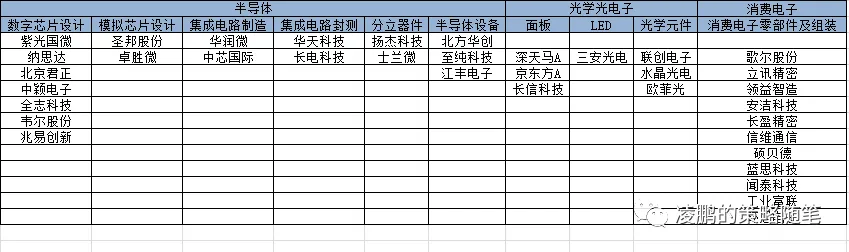

2. 电子

电子应该是整个TMT中“科技含量”最高的子行业。电子有六个二级子行业、十六个三级子行业共计355家上市公司。在这些子行业中,半导体中的六个三级子行业、消费电子中的消费电子零部件及组装、光学光电子中的面板、LED和光学元件等十个三级子行业科技含量均较高。

这十个子行业又分为四个方向:半导体、消费电子(包括消费电子零部件及组装、光学元件)、LED和面板。其实这些东西都已经不是新兴产业,而是老掉牙的强周期品,在中国或许还是瓶颈产业,在海外有很多成熟的对标公司。

3. 通信

通信行业可谓是TMT中的屌丝和苦力,但却是很多科技行情的奠基者。从3G到5G、再到后面的nG,几乎每波科技的变革都需要“通信先行”,需要这些苦力先搭桥通路,才有后续的应用和场景。通信有二个二级子行业和七个三级子行业。

从投资角度,这些蓝领并不是最好的标的,其盈利有着极强的周期性,一两年红火后便迎来若干年的沉寂。不过这个过程有些龙头诸如亨通光电、中兴通讯、中际旭创还是可以周期成长。

4. 军工

军工向来是渣男的形象,借着风险偏好浪一把,最终业绩都兑现不了。但近两年,军工的基本面发生了巨大的变化,批量生产和规模效应可能使其业绩变得持续。军工其实一直是科技的领先地,国外而言,很多科技浪潮都是从军品中扩散出来的。因此,把军工当作科技股,应该没有什么异议。

军工行业共有航天、航空、地面、航海和军工电子五个子行业,在这些子行业中,当前最有可能业绩爆发的是航天设备和军工电子。

5. 创新药

我在上一篇《行业比较复盘笔记之三:消费传奇》中就提及:医药将会越来越摆脱消费和周期的属性,转向科技一边。医药中的创新药是非常值得关注的板块,2017—2020年的行情只是预演。

这一点在美股70年的历史非常清晰,生物医药和科技股的行情总是相随而生。当前A股的创新药还不多,过去一段时间创新药行情主要集中在“疫苗”和“医疗研发外包”等两个三级子行业。

6. 传媒

和TMT中的其他三者不同,传媒不是通用型科技股,只在2013—2015年的科技行情中大放异彩,本轮就没有什么表现。传媒有六个二级子行业和十六个三级子行业,一半传统、一半新兴。传统者如出版、电视广播,新兴者像游戏、影视。

传媒没有多少技术含量,更多靠商业模式和流量。在2013—2015的牛市中传媒风光无限,最值得复盘的是游戏、广告营销、影视和院线等行业。

7. 新能源相关

2019—2021年的科技股行情靠新能源主导,主要是光伏和新能源汽车。这些当红小生散落在若干个领域,主要是有色金属和电力设备。

有色行业是钴、锂和稀土,电力设备分为四个二级子行业、17个三级子行业共计287只股票。这四个二级子行业涉及光伏、风电、电池(新能源汽车)和电网四个方向,其中光伏和电池是需要重点关注的领域。光伏中的逆变器、硅料硅片、光伏加工设备,电池中的锂电池、电池化学品、锂电专用设备是六个重点关注的三级子行业,再加上电网自动化设备,就是电力设备中需要重点分析的七个三级子领域。

综上所述,经过层层筛选,最终形成30个子行业。这里面计算机和通信是一级子行业,广告营销是二级子行业,其余27个是三级子行业,其申万行业代码如下:

其中,由于集成电路制造、广告营销、院线、稀土、钴、锂、稀土和逆变器等8个子行业上市公司稀少、指数历史数据不够,我们用代表公司代替。

二、过去20年A股的科技股行情

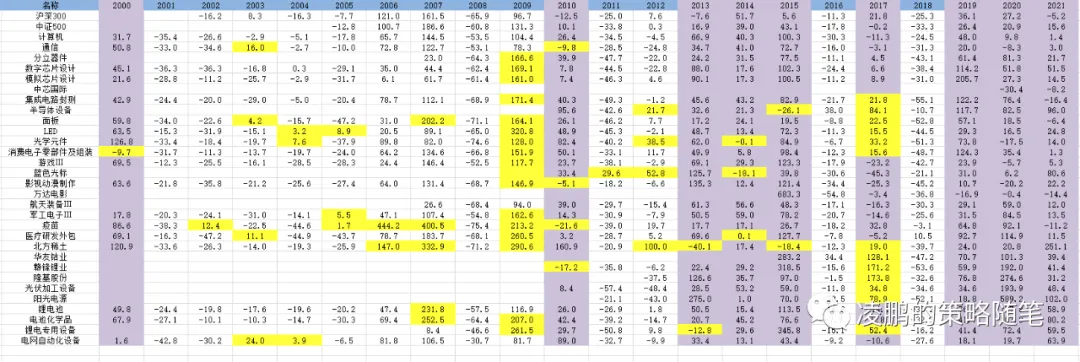

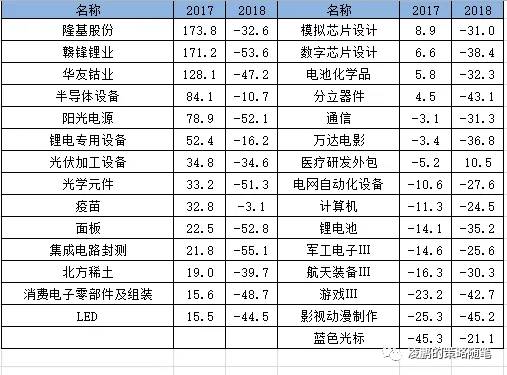

我们把上述30个子行业(22个子行业+8个代表个股)2000年至今的年度涨跌幅拉出,和沪深300指数及中证500指数做对比,如下表所示:

从上表可以得出如下几个结论:

其一,过去20年,A股有2.5段科技行情。第一段是2013—2015年,由智能机驱动,从硬件到场景应用;第二段是2019—2021年,由电动车驱动,目前还停留在硬件端,尚无软性应用。还有半段就是当年的5·19行情,不过这个更多是做庄和炒作,意义不大。从上述分析看,科技股行情不会无缘无故,一般都会伴随某个爆款,当年的火车、汽车、互联网也是如此。

其二,十年河东、十年河西。二十一世纪的前20年,科技股的地位截然不同。前十年是配角,牛市跑不过、熊市跌更多;后十年则爆发过两波行情。这里面固然有智能机和电动车的因素,也与周期股的退潮相关,这一点和消费股类似。

其三,科技股分为通用型和专用型。在这30个子行业中,有16个行业(蓝色底纹)是通用的、有4个行业(橘红色底纹)和智能机相关、有10个行业(黄色底纹)和新能源相关。通用的行业未来可能还会兴盛,最终变成强周期品;而特定的行业可能只是一代拳王,比如2013—2015年大涨的行业在本轮表现平平,而本轮新能源相关的品种在下一个浪潮也可能沉寂。下面主要复盘这两段专用行情。

1. 2013—2015:苹果驱动的智能机行情

从2010至2014年,短短四年时间智能机的渗透率从10%提升到90%,这种速度远超过当年的铁路、汽车甚至互联网,为人类历史仅见。

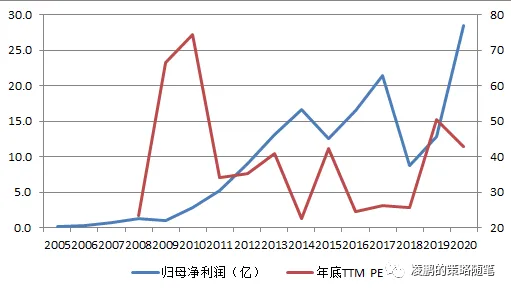

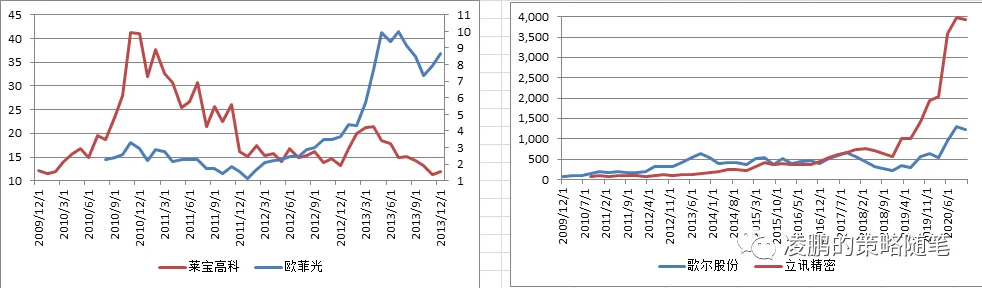

这种超常的速度带来了两个效应:第一,电子元器件具备了“消费”的属性。我刚入行的那几年,电子一直是屌丝周期的典型代表,但随着智能机的出现以及隔几年的换机潮,元器件的需求变多、变稳,出现“消费电子”这一名称,直接提升了电子股的估值。以较早上市(2008.5.22)的歌尔股份为例,2007至2009年的归母净利润一直在0.8亿到1.2亿间徘徊,但2010年开始突破,到2014年翻了16倍,此后又在高位徘徊。相应估值从2008年的23倍提升至2010年的74倍、回落到2013年的41倍、最后又回落到25倍左右。

第二,从硬件到场景应用的转变。渗透率突破90%,硬件的增速开始下降,但应用的红利开始出现。2013—2015年的那轮牛市,硬件相关牛股在2012年甚至2010年就开始出现,但这批股票的相对收益在2013年年中就达到高点,此后进入应用端的,例如手游、各种APP以及最终的互联网金融。

这波澎湃的盛宴,最终也留给我们诸多反思:

其一,即便看对赛道,也可能一无所获。新兴产业面临诸多变化、类似风投,即便看对了赛道,技术路径、商业模式也不断变化,开始的胜者未必能走到最后。2010年智能机刚刚兴起的时候,很多人就觉得这是个巨大的机会,而触摸屏无疑是智能机最大的亮点,因此当年有个大牛股---莱宝高科。莱宝高科在2010年就涨了几倍,但后续由于技术路径的变化全部跌回来,再也没有起来过;反之,当年的门外汉欧菲光通过转型进入这个领域,最终大获全胜。同样的道理,在歌尔声学如日中天的时候,谁能想到有一天立讯精密的市值是歌尔的几倍?

其二,外延并购助长了行情,也埋下了商誉的隐患。2013—2015年的牛市有大量的并购和转型,索罗斯的“反身性”在A股市场得到了充分的体现。大家抛弃了报表,更看重商业模式和数据,追求“轻资产”和“可复制性”,期待美好的未来,但最终一地鸡毛。上行的时候进入正向循环,下行的时候也同样如此,不断强化,直到2018年年底的巨额商誉计提,创业板才真正出清。

2. 2019—2021:Tesla驱动的电动车行情

2015年创业板泡沫破灭后,经过三年半调整、指数跌去70%,终于见底回升,迎来了新一轮的科技行情,这一次的驱动力量是新能源汽车。这波行情的真正展开是在2019—2021年,但在2017年就有预演。

这轮电动车的行情同样借助新能源汽车的渗透率提升,从2017年到2021年,国内新能源车渗透率从2.65%提升到13.36%。

目前,市场对于新能源的投资热度已经无以复加,市场期待重复当年智能机的故事。但我们却有如下担忧:

第一,新能源车未必能复制智能机的渗透率曲线。智能机从2010年到2014年仅用了四、五年时间就将渗透率从10%提升到90%,几乎是顺我者昌、逆我者亡,这是因为智能机对功能机有显著的优势,不用智能机几乎要被社会淘汰。这种渗透率提升的速度在历史上都是罕见的,之前的汽车、铁路、互联网都没有出现过。而电动车和燃油车由于诸多问题可能长期共存,即便30年后燃油车还会有不少市场份额。因此,我们不能基于2017—2021的数据简单线性外推。

按照国务院的《2030年碳达峰行动方案》:到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上;到2025年,新型储能装机容量达到3000万千瓦以上;2025年新能源汽车新车销量占比达到20%左右。可实际上,无论是分析员的盈利预测还是上市公司的产能布局都远远超过这一规划,大家普遍认为这个规划太过保守、一定会被突破。

2021年,中国乃至全世界都出现了多年未见的“煤电油运”全面紧张,这并不是因为经济有多好,而是长期对传统能源的忽视、新能源建设的步子太快。因此,国家在去年底的经济工作会议提出了“能源安全”、“不搞一刀切”等说法。现在投资界和产业界如此乐观的看法,给将来的产能过剩及戴维斯双杀都留下了隐患。

其二,这一轮科技股在商业模式上并无创新。虽然我们冠之以“科技股”,但落实到具体子行业或者个股,并无“新兴成分”。上游资源中的锂、钴、硅和稀土只是传统的资源品,或许由于下游需求的爆发能占些便宜,但并没有改变周期品的属性,因此这些股票海外的对标股(比如美股上市的SQM、Livent、美国雅宝等)估值要便宜很多。15年前,我们借着城镇化、全球化的故事把煤炭、铜铝都炒到几十倍PE,现在这些资源品也没有多大区别。

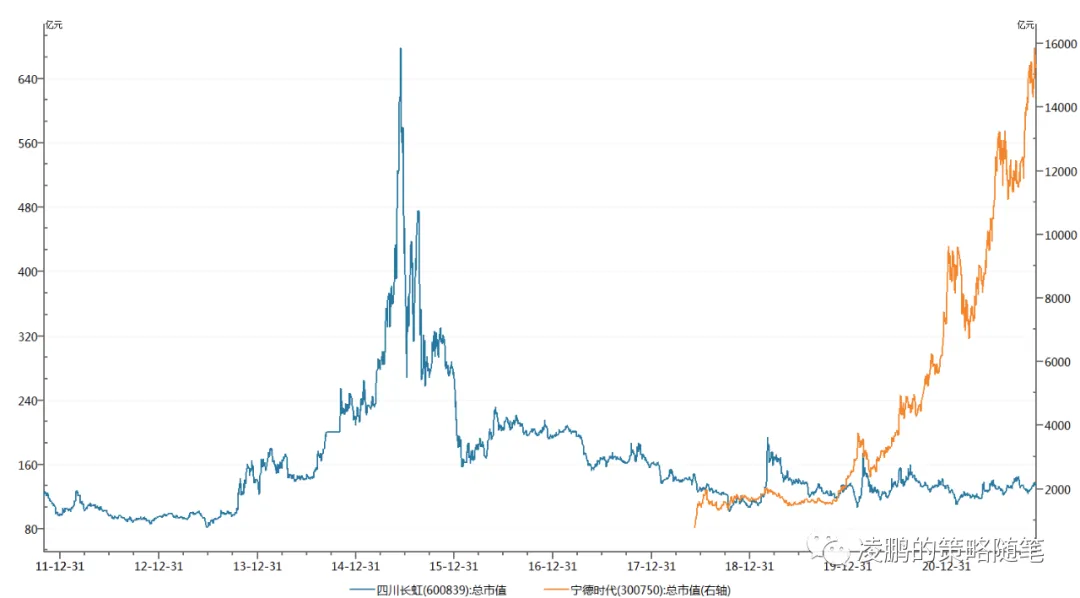

至于锂电设备、光伏加工设备也不过是简单的制造业,和当年的三一重工区别不大,不能因为其生产的品种就黄袍加身。宁德时代市占率达到50%,似乎不可替代、永不陨落,可当年的四川长虹由于垄断进口彩显几乎把竞争对手通杀。要知道彩电在当时也是“科技股”,其进入家庭、替代黑白电视的速度估计会大于当前的电动车。四川长虹在1998年初股价达到高点后,至今跌了80%。四川长虹当年高点市值接近名义GDP的0.8%,而2021年宁德时代的高点市值超过名义GDP1.4%。

至于半导体,那更是老掉牙的行业,有着近70年的历史,各个细分行业都能在国外找到对标龙头。深入分析这些龙头的成长历史,就可以大致了解国内个股的大致路径,给出合理估值。

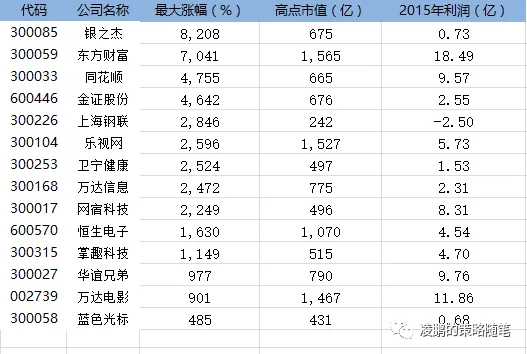

这一点和2013—2015年的互联网牛市很不一样。当时的牛市有很多商业模式的创新,手游、APP、电商、O2O、互联网金融· · ·很多都是我们没有见过的,并且国内消费互联网的水平还领先于国外,因此很难估值。当年很多牛股虽然涨了几十倍,但高点时候的市值并不大,超过千亿市值的也就东方财富、乐视网、恒生电子和万达电影。虽然它们的估值同样离谱,但利润体量很小、故事很大,如果真能实现,也不是不可以。

而当前的这些牛股,国外都有成熟的对标品,天花板在那里摆着,利润缺乏想象空间,动辄几千亿甚至上万亿的市值如何消化?

三、科技投资的难点和重要性

坦率而言,本篇文章数易其稿、至今仍不满意。科技股的复盘比周期、消费难,原因有两个:其一,科技股的定义就比较困难;其二,至今没找到研究科技股合适的方法论。

一般而言,分析一个行业就是分析其供给和需求。供给相对容易分析,跟踪产能、了解规划即可,但需求较难把握。消费品之所以比周期股更容易出牛股、估值更高就是因为其需求稳定。周期股的需求波动比较大,但也还算有迹可循,了解宏观、跟踪政策、把握上下游,总归还是能够有点端倪。但科技股的需求真的很难把握,因为很多时候都是供给创造需求。比如苹果的IPAD,当年立项的时候很多人反对,市场调研部门也不支持,因为小一点有IPHONE、大一点有笔记本电脑,为什么要造一个不大不小的平板?只有乔布斯坚持,可一旦产品出来后,瞬间成为爆款、需求就被创造出来了。台积电每年需要投入巨款去提升制程,他们也不清楚更先进的制程具体有什么用?但他们相信只要造出来,总归会有用处。这就是科技股!因此,对于这样一个行业,很难用传统的方法去研究,即便看对了赛道,也不知道最终谁会胜出。

正是上述原因,鲜有价值投资者靠科技股成名。保守主义哲学家刘军宁在其著作《投资哲学---保守主义的智慧之灯》第八章对此做出了详细论述:世界上有两种知识,一种是技术性知识、另外一种是实践性知识。前者抛开技术成分,就别无所剩;后者往往源于生活智慧,几乎一成不变。科技股往往资本开支大、产品更新快,除高科技含量外,没有能留住用户的东西。这些公司的股价在资本市场上不仅常常虚高,而且很可能被新来的竞争者所取代。

但少有成功者,不代表没有成功者。《如何选择成长股》的作者费雪儿就是个科技股投资大家,他在历史上成功投资了陶氏化学、德州仪器等股票;2013年大量投资Tesla,至今获利超300亿美金的Baillie Gifford也对科技股投资深有心得;南非的Nasper持有腾讯很多年·· ·

深度研究美股70年的历史就知道:过去25年,美股的主流就是生物、科技,这或许是一个强国最终的状态。股市的结构最终反映国家的产业结构和国力强弱程度,很多国家和地区诸如巴西、印度、韩国、台湾甚至俄罗斯,股市结构都非常单一;能够多元化的国家诸如英国很多也都停留在某一个状态,只有美国的股市能够不断进步,代表全世界最先进的水平。我相信中国的未来也是如此!

因此,即便过去20年,A股的科技股行情只有2.5次;即便A股的科技股行情成色不足,大多陷入泡沫、一地鸡毛;即便科技股的研究难度远大于周期股和消费股。我们依然要认真思考和学习科技股的投资方法,因此这可能也是A股的未来。

在这个过程中,我们需要做两件事:其一,认真分析通用型科技股。在上文的论述中,我认为部分计算机股票、电子中的半导体和消费电子、军工、创新药都属于通用型的科技股。这些行业中的优质股票会成为强周期股,波动很大,但每次行情都会有一席之地,随着科技成色的增加市值逐步变大,最终成为股市的脊梁,类似美股的FAANG和费城半导体指数。关于这些股票,历史上有充足的数据、国外都有对标品,深度分析、把握周期即可。其二,对新兴事物保持敏感。智能机行情的手游和传媒、新能源的锂电和光伏,虽然有可能是一代拳王、过了不再来,但单次行情也很诱人。

至此,我们花了两个月时间将我们过去几年的行业复盘笔记整理成为四篇文章共计两万余字,希望大家能有所收获!也祝大家在新的一年事事平顺!

申明:感谢您阅读此文!如对本公司及公司产品有兴趣,可以添加huangyuan_fund或直接扫描以下二维码,联系公司客服。本文仅为策略随笔,不构成投资建议!