【免费报告】2020生鲜电商行业分析报告

新冠肺炎疫情的突袭,对消费者日常本地购物的生活节奏造成了相当大的冲击,尤其在网格化社区化的防疫管理模式下,出门购物、买菜等日常活动受到极大影响。而对于生鲜电商平台来说,新冠疫情却带来了发展机遇。

一、市场规模

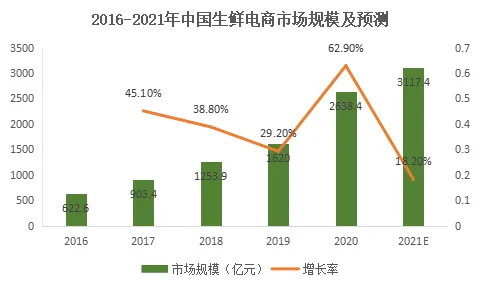

生鲜电商是2020年里增幅较大的细分行业,作为一个富有生机和活力的产业,中国生鲜电商市场规模在经济下行的大环境下行业规模仍然值得关注。生鲜电商类目尤其是线上渠道保持着快速发展的态势。而其中一个行业的风向标,市场规模有着重要的参考意义。数据显示,2019年中国生鲜电商市场规模为1620.0亿元,2020年将达到2638.4亿元,而预计2021年将实现“3”的突破,达到3117.4亿元。相比2019年,同比增长 62.86%;相比2020年,同比增长18.15%。

疫情严重影响了人们的日常生活,而社区团购模式帮助人们解决了日常的生活购物问题,刺激了社区团购的发展。社区团购销售的都是生活必需品包括食物及日用品,能够满足广大居民的需要;社区团购模式简单,并且可以快速起量,能够在疫情影响下快速复制到各个小区;社区团购采用预售+自提的方式可以实现无接触配送,发挥配送成本低的优势的同时可以有效避免人们之间的接触。二、是否在生鲜电商平台上购买

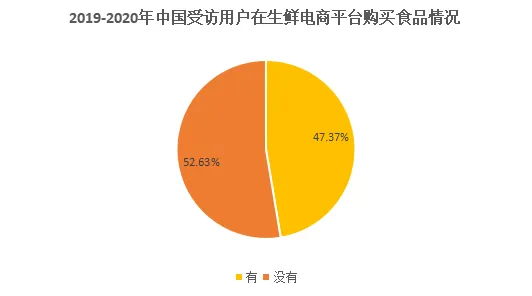

受疫情影响,生鲜电商被按下“加速键。而随着市场规模扩大、用户习惯养成,生鲜电商渗透率加强,成为近期新兴热门市场。2020年中国生鲜电商发展社会环境分析:用户需求数据显示,受访用户中有47.37%的用户在生鲜电商平台购买过食品,这反映出居民对生鲜电商的接受度逐步提高、需求增大。随着现代物流业的发展,产品的交易更进一步突破了区域的限制,人们日常生活对于生鲜产品的需求也进一步被激发,所以灵活且方便的生鲜电商渠道得到发展机遇。

三、线上购买品类调查

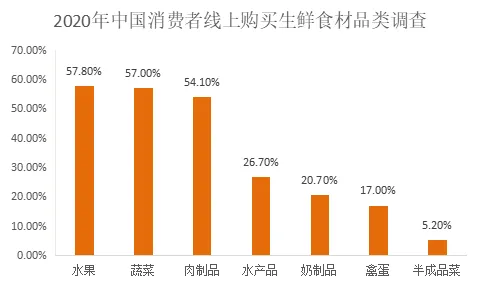

超过五成受访用户主要在线上购买蔬菜、水果以及肉制品其中购买水果的消费者占比略高,为57.8%。食材的购买成为用户最主要的需求,这也为社区团购的发展奠定了基础。

四、生鲜食品消费量

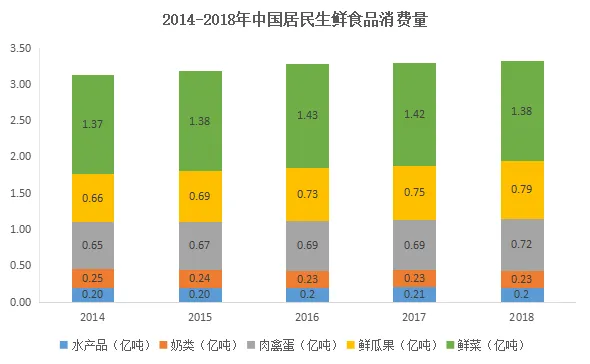

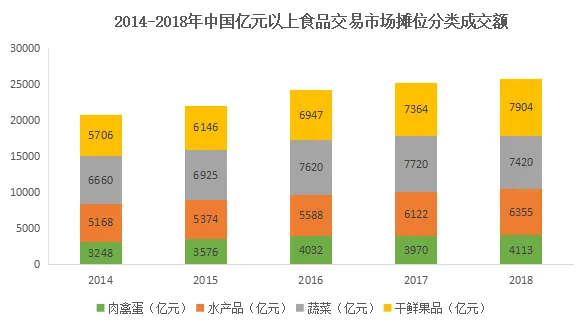

中国统计年鉴数据显示,全国居民消费的生鲜食品总量由2014年的3.1亿吨增长至2018年的3.3亿吨,年复合增长率为1.6%。其中,鲜菜占消费量比重最大,2018年达41.6%;鲜瓜果占比提升最为明显,由2014年的21.1%增长至2018年的23.7%;肉禽蛋类比重略有提升,2018年占比为21.8%;奶类与水产品占比略有下降,2018年占比分别为6.9%与6.0%。按亿元以上食品交易市场摊位分类成交额口径统计,我国主要生鲜食品品类成交规模由2014年的2.1万亿增长至2018年的2.6万亿,年复合增长率为5.5%。其中,干鲜果品交易额的增速最快,与居民生鲜食品消费情况相符,表现出居民的食品消费由生活必须的食物向更高品质、多样化的消费结构升级的趋势。

五、生鲜电商平台带皮水果销量

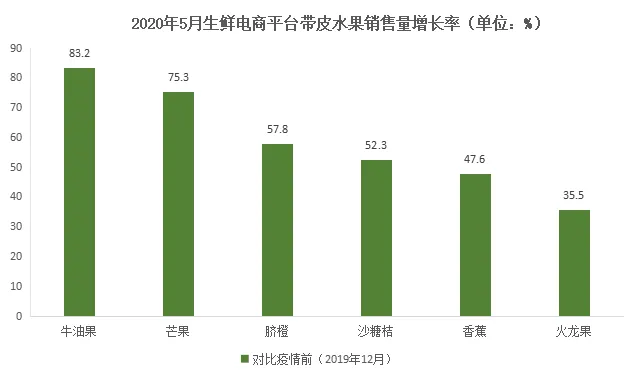

2020年5月生鲜电商平台牛油果销量较疫前增长83.2%。受新冠疫情的影响,传统的生鲜零售受到限制,下游供应商纷纷转向线上发展电商平台,生鲜电商经营模式正发生衍变。相比疫情之前,生鲜电商又迎来了行业快速发展的契机。2020年5月生鲜电商平台中牛油果销售量相比疫情前(2019年12月)增长了83.2%,芒果也增长了75.3%。除牛油果和芒果外,在生鲜电商平台的销售量上,脐橙增长57.8%、沙糖桔增长52.3%、香蕉增长47.6%、火龙果增长35.5%,相比疫情前都有较大幅度的提升。

六、生鲜电商优点

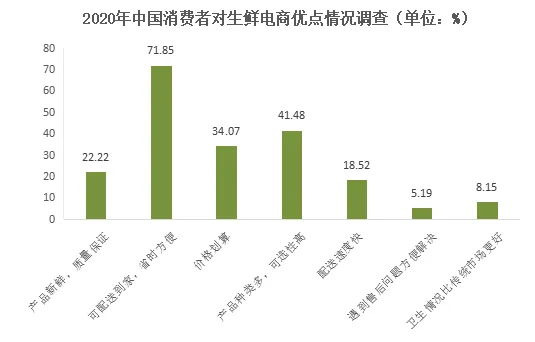

疫情期间,受居家政策的影响,线下的餐饮业、商业超市、菜市场等行业纷纷遭遇重创,而随着生鲜电商中冷链配送技术的成熟,以及无接触配送的服务,短期内生鲜电商市场发展呈火热趋势,消费者对于生鲜配送的需求被刺激而急速增加。中国生鲜电商行业整体保持稳定增长态势,预计2020年生鲜电商行业市场规模将达到2638.4亿元。数据显示,2020年中国71.85%消费者认为生鲜电商可配送到家,省时方便,41.48% 消费者认为生鲜电商产品种类多,可选性高,34.07%消费者认为生鲜电商价格划算,22.22%消费者认为生鲜电商产品新鲜,质量保证,分别有18.52%、8.15%、5.19%的消费者认为生鲜电商配送速度快、卫生情况为比传统市场更好、遇到售后问题方便解决。

农业作为供应链最源头的供给端,提供了肉禽、蔬菜、水果、海鲜等生鲜产品。生鲜产品具有鲜活易腐、不耐贮运、生产季节性强、消费弹性系数小等特点。随着生鲜供应链的逐渐成熟,生鲜产品的运输季节、地域限制被克服。本次疫情期间生鲜电商的爆发将生鲜供应链行业推向了关注的焦点,优秀的生鲜供应链能力成为制约生鲜新零售成功发展的决定性因素。生鲜供应链行业从幕后走向台前,深耕行业的龙头企业将迎来新历史发展机遇。七、生鲜电商消费热点

由于生鲜水果可为食用者提供身体所需的多种维生素及微量元素,生鲜水果已成为大部分居民日常必需食物,中国庞大的人口基数为生鲜水果行业带来广阔的发展空间。随着电子商务发展兴盛,大量传统生鲜水果企业逐渐升级转型为电商企业,依托互联网进行线上销售,消费者覆盖范围得以扩大,促进生鲜水果销量不断上升。2014至2018年,中国生鲜水果行业市场规模由13,830.1亿元增长至15,213.7亿元。消费者对生鲜水果的关心因素包括生鲜水果新鲜度、产品品质、购买便利性、产品性价比、促销活动等。随着居民收入水平日益提高,消费者对产品价格敏感度逐渐下降,对生鲜水果新鲜度、产品品质及购买便利性的关注度不断升高。因此,注重水果品质及消费者体验的企业在市场的口碑更佳,可获得长远。传统行业不断进行创新升级,借助人工智能、大数据、云计算等技术,传统行业可有效提升运营效率及盈利能力,实现行业转型升级。新零售生鲜水果企业通过采取线上线下相融合的经营模式,打破传统水果企业顾客群体有限、水果滞销的零售僵局,有效扩大受众顾客群体、提升消费者体验、提高企业营业额。中国生鲜水果行业集中度低,市场参与者众多,大多为尚未具有品牌效应及规模的中小型传统零售企业。伴随互联网及电子商务的高速发展,传统零售行业面临改革,大量生鲜水果企业正积极进行升级转型,如开拓线上销售、送货上门等业务,不断优化消费者购物场景、扩大消费者群体覆盖面。八、生鲜电商战略投资

青岛市政府与每日优鲜举行总部项目签约仪式。青岛国信、阳光创投、青岛市政府引导基金组成联合投资主体,向每日优鲜战略投资20亿元。根据相关方称,此次活动战略合作达成,每日优鲜将在青岛市城阳区建设全国生态链 总部产业园及智能供应链中心,同时每日优鲜将深度对接青岛城市发展战略和产业布局,立足青岛,基于山东农业大省地位,辐射全国。

值得一提的是,这是迄今为止生鲜电商在地方落地的最大规模战略投资。2020年2月起,社区生鲜电商或多或少都经历了这一时刻:前端流量大量涌入,订单出现爆发式增长,正是生鲜电商留住用户、培养用户习惯的时间窗口。在生鲜线上渗透率骤然提速这一新的变量下,竞争格局也在被加速改写。

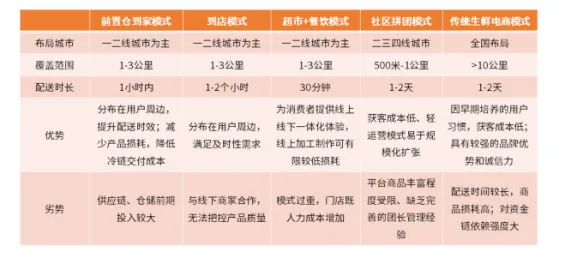

模式衍变改变市场格局

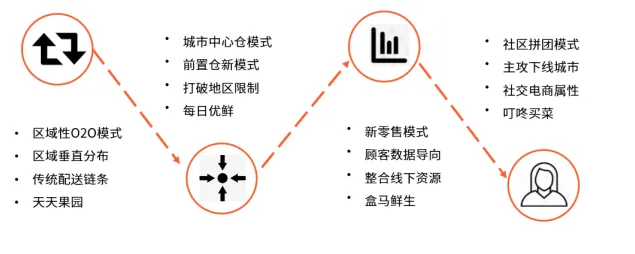

中国生鲜电商行业发展主要经过三个阶段、四种模式。早期行业以地域性垂直类生鲜电商平台为主,该类电商平台受物流效率、运营成本的限制难以规模化发展。直到“每日优鲜”提出并落实“前置仓”模式,打破地域限制并显著提高运营效率,该模式成为行业内主流模式,后进者纷纷效仿。

12月15日,盒马宣布迎来史上最快开店潮。根据盒马的开店计划,仅12月单月将新开21家门店,包含19家盒马鲜生和2家盒马mini。事实上,早在今年3月份,盒马CEO侯毅就表示,新一年盒马mini将成为在盒马鲜生之外第二种新零售模式,和重点发展项目。

而今年以来,盒马创新开出x会员店、盒小马等全新业态,但是盒马鲜生仍是主力,占到新开门店数的九成以上。但随着北上广深盒区房密度增大,盒马的开店节奏向其他城市拓展。据悉,新开的21家门店,分别分布在重庆、成都、长沙、贵阳、西安等13个城市。

前言2

一、市场规模3

二、是否在生鲜电商平台上购买3

三、线上购买品类调查4

四、生鲜食品消费量4

五、生鲜电商平台带皮水果销量5

六、生鲜电商优点6

七、生鲜电商消费热点7

八、生鲜电商战略投资8

食品伙伴网微信矩阵

请点击图片