一、全球概括

量子科技是基于利用量子叠加、量子纠缠、量子干涉等特性实现超越经典技术的能力,分为量子计算、量子通信、量子测量三方向。

全球量子产业发展已进入加速期,由能不能成功转向会在何时在哪些方向率先成功,将会对现有技术和产业产生游戏规则重启的颠覆性影响,引领新一轮产业变革,是世界各国追求的战略制高点。

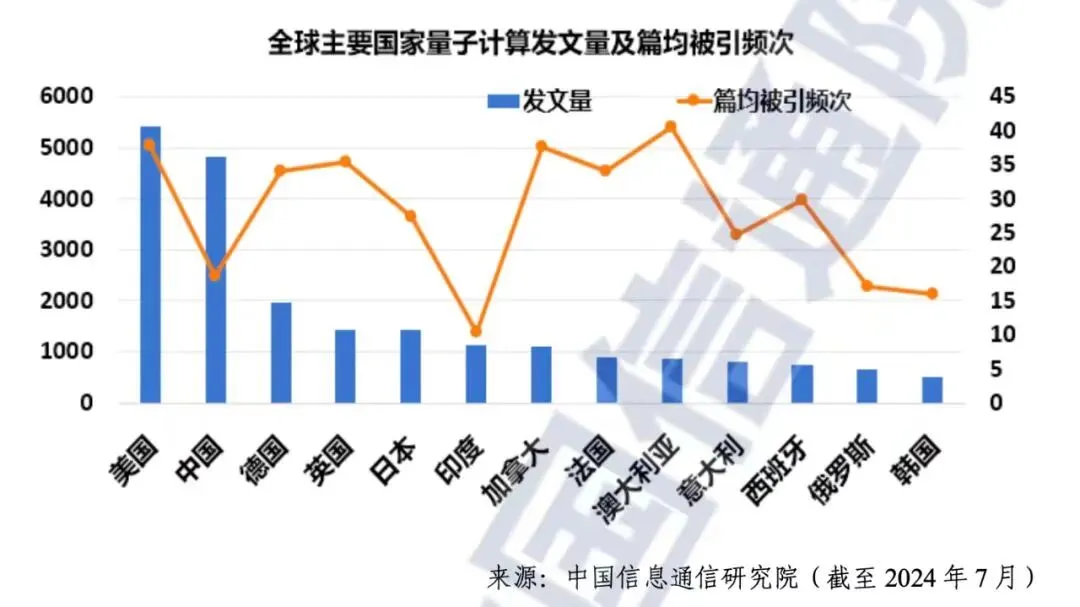

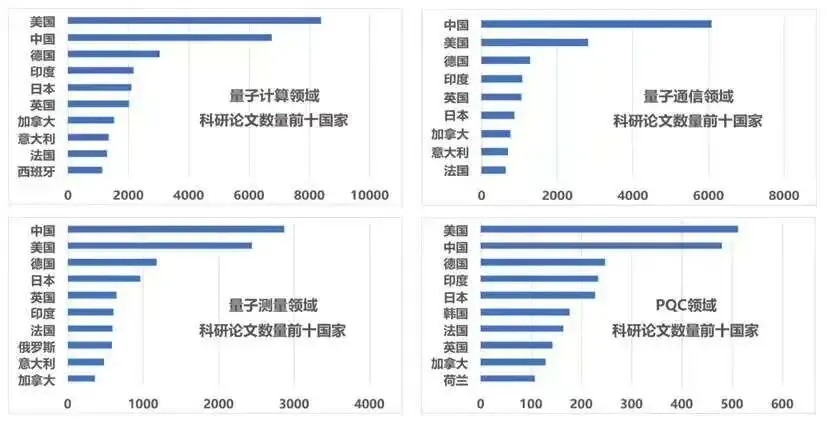

量子科技现在整体处于从实验室到应用的过渡阶段,未来5到10年是量子科技领域技术路线竞争、应用转化赋能和产业化培育发展的关键期。目前全球量子科技相关企业总数已超过800家,其中量子计算企业占比约50%,欧盟量子科技企业230余家,占比29%,美国210余家,占比26%,中国140余家,占比17%。我国在量子通信领域稳居全球引领地位,量子计算跻身世界第一方阵,量子精密测量多个技术方向进入国际领先行列。全球呈现中美领跑,欧洲追赶,多国参与的格局。

量子计算领域处于前沿科学研究与原型样机开发的科技攻关关键期,是科学突破显著、工程应用尚早的阶段。超导、离子阱、中性原子、光量子、硅半导体、拓扑等多种路线并行发展竞争。量子纠错是推动量子计算从实验室走向现实应用的关键支撑,量子计算云平台成为支撑量子计算实现商业化落地的重要基础设施。

量子计算是业界关注度最高和竞争态势最激烈的量子信息方向。

量子通信领域分为量子保密通信、量子安全互联网、量子信息网络三阶段,我国量子保密通信领域应用探索不断深化(即应用量子密钥分发技术提供高安全的数据传输和通信服务),全球抗量子加密发展迅速,电信运营商和行业专网成为重要推动力,但在量子信息网络是前沿科研探索活跃,但距离实质化应用落地仍有很大巨差。一是技术工程化水平有待提升,二是产品服务仍需提质降本,三是抗量子加密(PQC)产业竞争激烈。

随着量子计算技术迅猛发展,其潜在的密码破解能力将对现有公钥密码体系构成系统性威胁。加快推进抗量子加密算法研发、标准制定、应用验证和升级迁移,逐步成为全球密码学界和信息安全领域应对量子计算破解密码安全威胁的共识。

量子精密测量领域的样机产品加快应用落地,产业化前景广阔,产业链与生态已具雏形,时间频率测量(原子钟)、电磁场、重力场、惯性等高精度传感和高价值目标探测识别等高技术,在国防军工、航空航天、资源探测、生物医疗等众多行业有望带来颠覆式创新。全球相关企业数量近150家,但大规模商业化应用还需要突破技术成熟度、成本、市场接受度和场景拓展等瓶颈。

量子测量技术与AI融合发展成为业界关注的焦点,量子精密测量负责数据采集,AI负责数据处理分析,有望进一步提升性能和应用范围。

二、中国量子科技发展现状

整体而言,中国量子科技在战略布局、基础研究和部分应用上已经位居世界前沿,在量子通信领域全球领先、量子计算落后于美国、量子测量不相上下。但要将其全面转化为驱动经济的引擎还需要突破关键技术瓶颈,处在工程化和场景应用探索的初期。

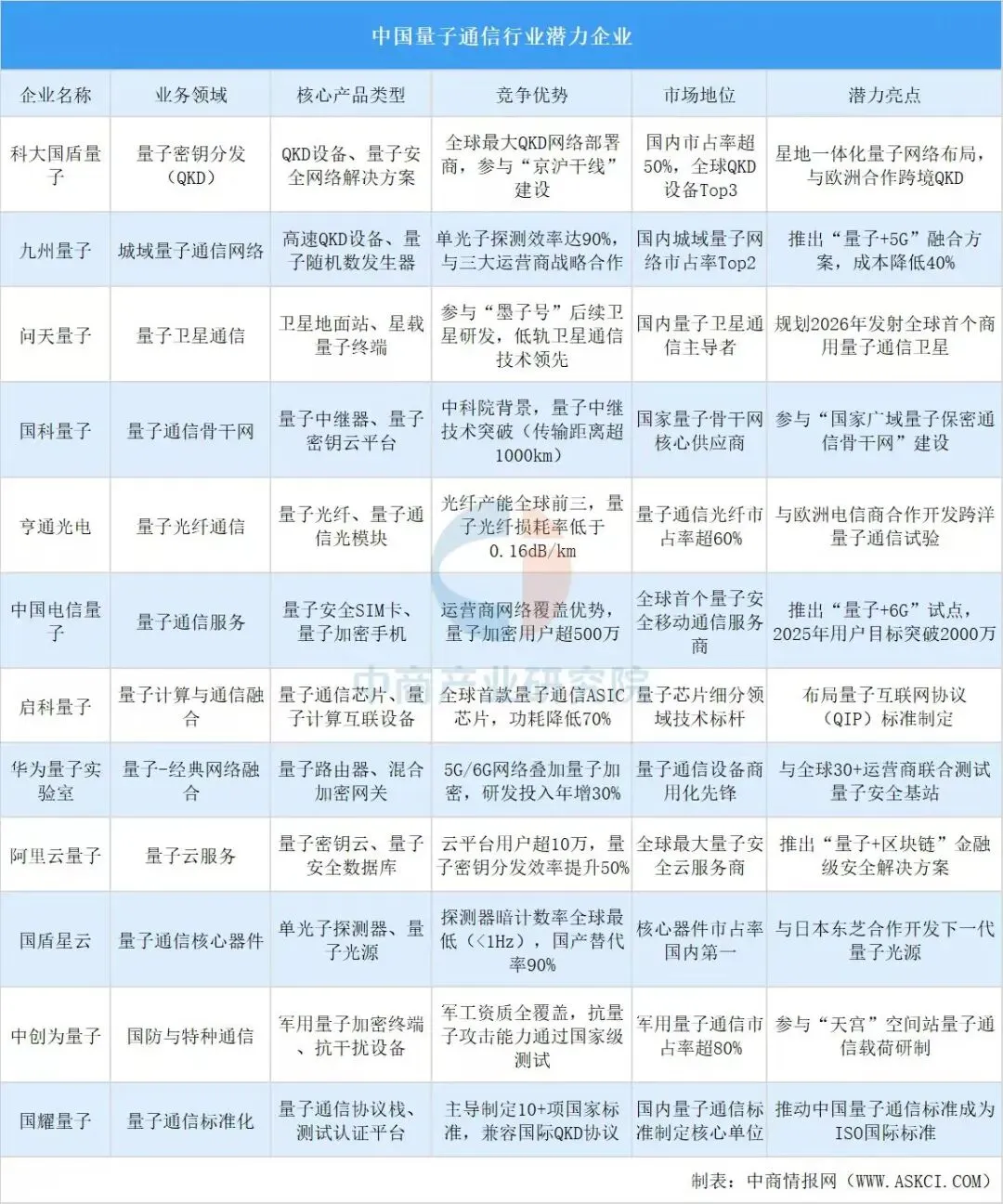

量子通信领域中国公认处于全球领先位置,拥有全球最大的量子通信网络,“京沪干线”是全球首个远距离光纤量子保密通信骨干网络,2016年发射世界首颗量子科学实验卫星“墨子号”,并实现首次星地量子通信,新一代效率更高的“济南一号”微纳量子卫星已实现可移动地面实时密钥分发,完成中国-南非12900公里的密钥共享。

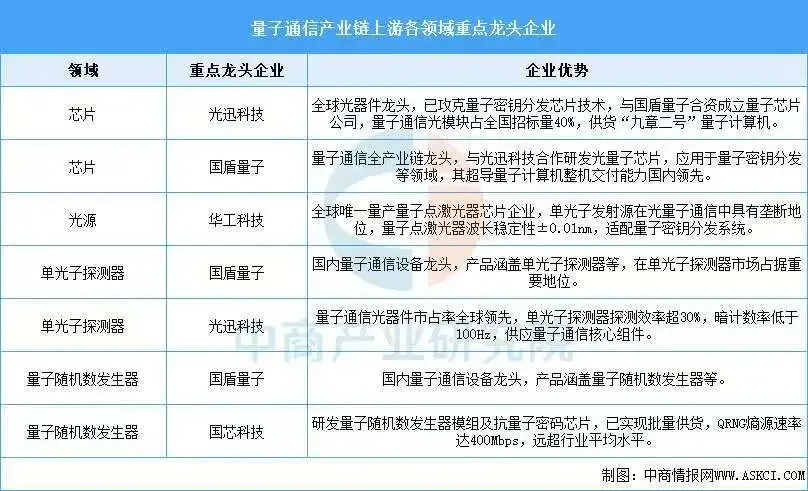

核心企业有中国电信(产业化核心推动者,拥有亿级客户通道)、科大国盾量子(全球领先的量子通信设备商,国内占绝对领先地位,支撑超过90%已建量子保密通信网络)、华为(ICT巨头,布局6G时代量子安全通信)、佳缘科技(量子通信设备领域新锐企业,量子密钥分发已实现商用)、神州信息、问天量子、国科量子、光库科技、科大国创等。

量子通信是目前已知的最安全的通信方式,是数字时代国家信息安全的基石。

中国量子计算领域落后于美国,但稳居第一梯队,正从实验室原型机突破,迈向工程化验证和早期商业化探索阶段。中科大的祖冲之3号超导量子在特定问题处理上比当下最快超级计算机快千万亿倍,并且其量子纠错达到“越纠越对”的关键里程碑,为实现大规模容错量子计算扫清最关键障碍,标志着量子计算从原理可行迈入工程化可扩展阶段。云平台“本源悟空”已为全球145个国家和地区完成超53万次计算任务。

主要挑战在于量子比特稳定性、操控精密度和极低温设备存在短板,部分高端仪器需要依赖进口,缺乏巨头深度引导,产业生态有待成熟。

核心企业有本源量子(国内首家量子计算公司,已交付使用)、玻色量子(专注于相干光量子计算)、百度(专注于量子机器学习)、阿里巴巴达摩院、中国电信、华为、中船重工等,本源量子和玻色量子在硬件上实现突破。

量子计算可以解决人工智能的算力不足焦虑。

中国量子精密测量目前已从基础研究进入产业化应用初期,在部分领域实现并跑甚至领跑,多方面实现世界级突破,基础研究达到国际前沿,中科院团队于2025年12月实验实现了基于量子纠缠的锁相探测技术,将测量精度提升到量子力学允许的极限(海森堡极限),在原子钟(已应用于北斗系统)、原子磁力仪等方向应用成熟,在金刚石NV色心(用于微观磁成像)、原子干涉重力仪、里德堡原子电场测量等取得突破。

不足点在于超高精度光钟方面与国际最高水平有1~2个数量级差距,以及在原创性基础理论研究、核心仪器性能、量子传感芯片的研发投入与生态建设与国际有空间。

核心企业有国仪量子(国内首家量子精密探测企业,龙头企业,在科研、半导体、石油勘探方向国产化率超50%)。

量子精密测量技术可突破现有行业测量关键参数精度与灵敏度上限,赋能产业转型升级。

三、量子科技产业链

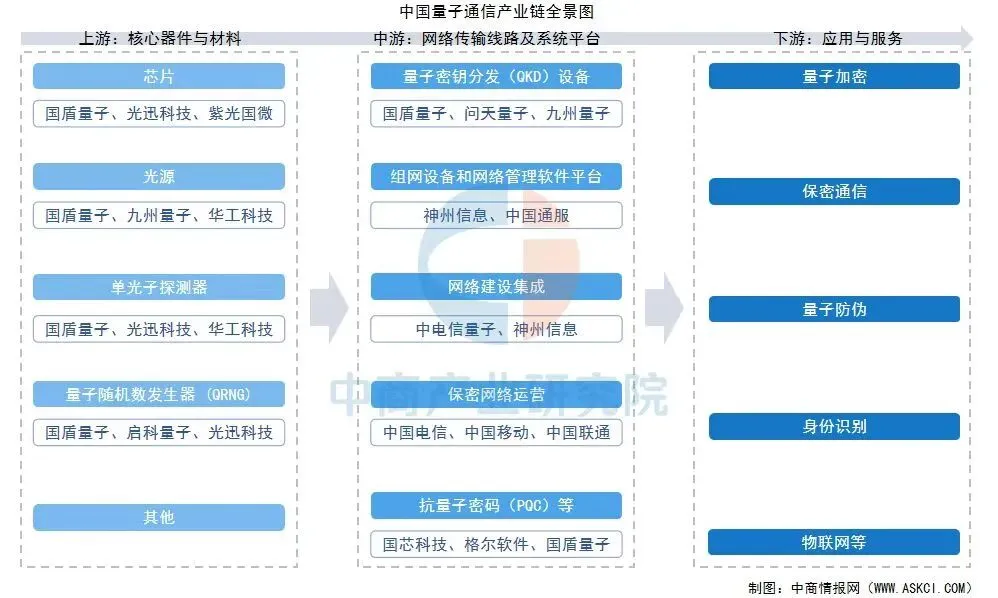

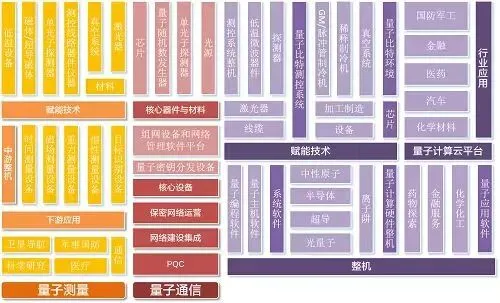

量子通信产业链上游包括:量子芯片(包括数据处理芯片、电学芯片和光学芯片)、光源(将量子信息在不同节点进行传输和共享)、单光子探测器(在接收端对量子信息进行精准检测)、量子随机数发生器(保障通信不可预测性的关键工具)、PPLN(周期极化铌酸锂)晶体、PPLN波导、特种光纤光缆。提供基础的光学、电子元器件,是系统安全性的源头。

中游包括:核心设备(量子密钥分发QKD设备、组网设备、网络软件管理平台,确保信息安全传输)、网络集成建设(构建安全高效的量子通信网)、保密网络运营(推动量子通信技术的日常运营和维护)、以及PQC(后量子密码设备)。是当前工程化实践最充分的环节。

下游包括:国防、金融、电网等广泛应用领域。

量子精密测量上游产业链包括:单光子探测器(实现对量子态的高效、精准测量和计数)、激光器、外围保障系统(包括低温系统、磁屏蔽系统、真空系统、隔振系统等)、以及辅助硬件(射屏器件、高频线缆、光电信号放大器、光电/声光调制器)。为高精度测量提供核心传感器和稳定的外围环境。

中游包括:主要是整机,包括量子传感器和测量仪器。

下游包括:卫星导航、原子钟、量子陀螺仪、量子重力仪、量子磁力计(在医学上实现生物信号的精准探测)、量子增强雷达(军事国防上提供强大的战略监测和侦查)。

量子计算上游产业链包括:包括量子计算机研制所需的核心材料、器件、组件、以及环境支撑与监控系统(如稀释制冷机、真空系统、低温组件、光学器件等)。技术壁垒最高,是实现量子计算的基础。

中游包括:量子计算整机厂和软件供应商、算法和软件平台。

下游包括:IBM、亚马逊、微软、阿里、华为等云服务商,以及教育、人工智能、生物、化工、国防、能源、金融等应用领域。

量子科技整体还是处于从实验室到商业应用初期,未来更多还是关注技术突破、商业应用落地和设备短板补齐的机会。