你知道吗?到 2030 年,全球长时储能缺口将达 1.2TW・h,而光热储能需要占比 30% 才能保障电网稳定性。这个巨大的市场缺口背后,隐藏着怎样的商业机会?国家最新发布的光热发电规模化政策又将如何影响产业格局?本文将通过政策、技术、市场三维分析框架,为你揭示绿色能源领域的千亿级商业机会。

三维分析框架构建:政策 - 技术 - 市场的协同效应

绿色能源领域的商业机会绝非单一因素驱动,而是政策引导、技术突破与市场需求三者共同作用的结果。这三者构成了一个立体的分析框架,每个维度都为商业机会的产生提供了必要条件。

政策维度:国家最新发布的《关于促进光热发电规模化发展的若干意见》明确提出 "成本下降与技术自主可控" 双核心目标,通过产业链协同创新机制推动光热电站单位造价从 3 万元 /kW 降至 1.5 万元 /kW,较 2020 年水平实现 50% 降幅。这一政策为商业化应用奠定了经济可行性基础,也为相关企业提供了明确的发展方向。

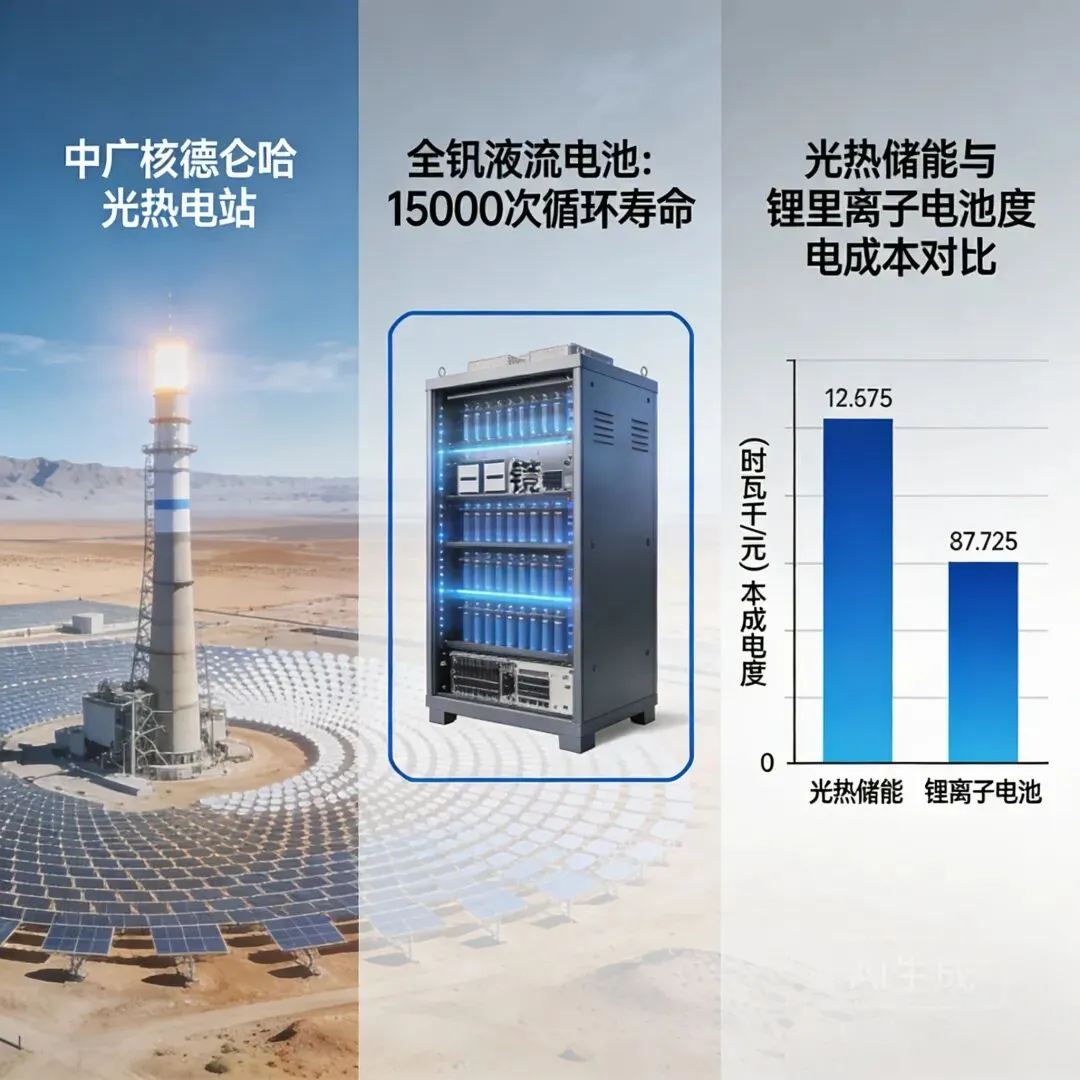

技术维度:经过 "十三五" 至 "十四五" 期间的示范工程验证,国内光热发电技术已实现从跟跑到并跑的跨越。中广核德令哈 50MW 槽式光热电站连续稳定运行超 36 个月,年等效利用小时数达 4300 小时,较国际同类项目高出 8%。储能系统方面,全钒液流电池循环寿命突破 15000 次,度电成本降至 0.35 元,较锂离子电池具备明显长时优势。

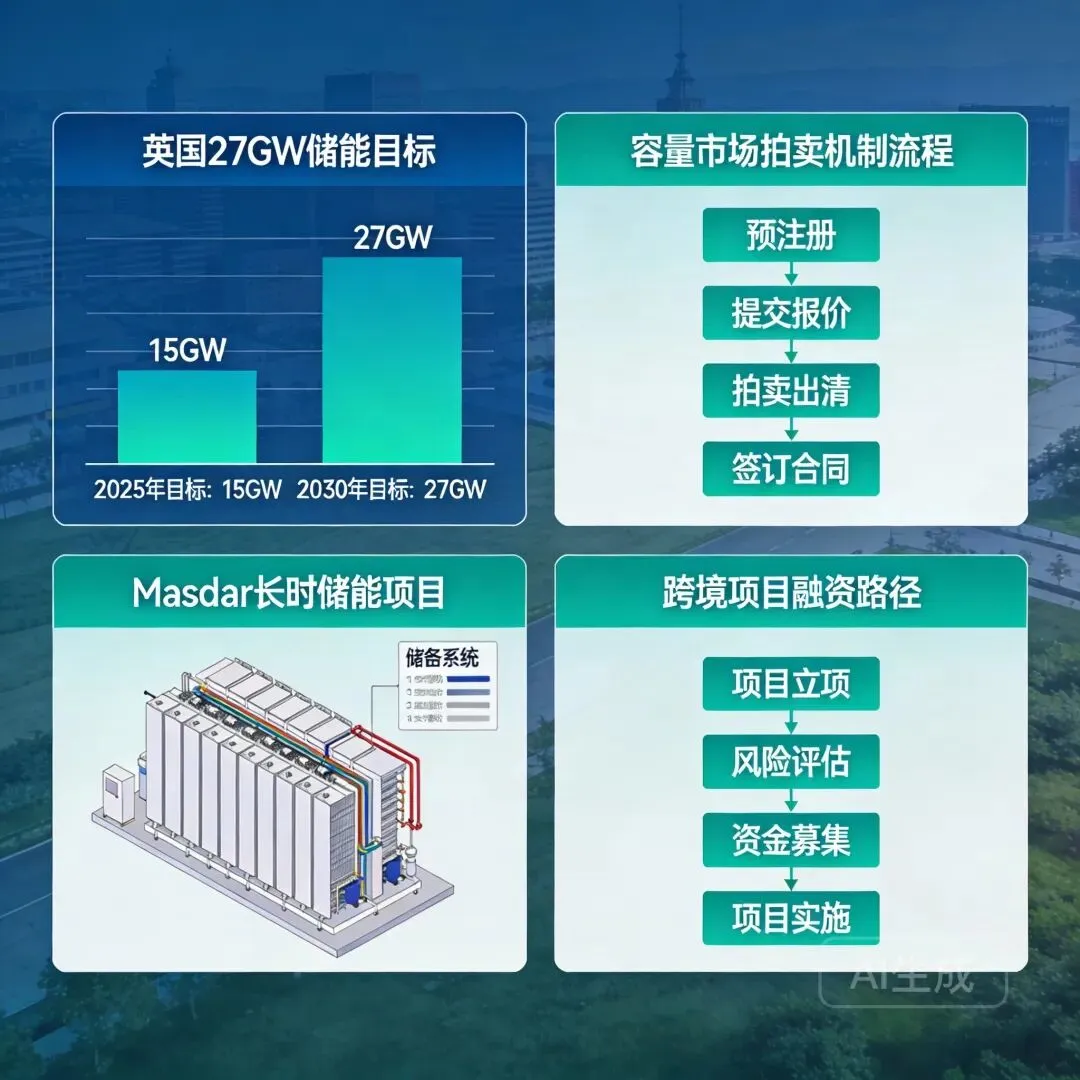

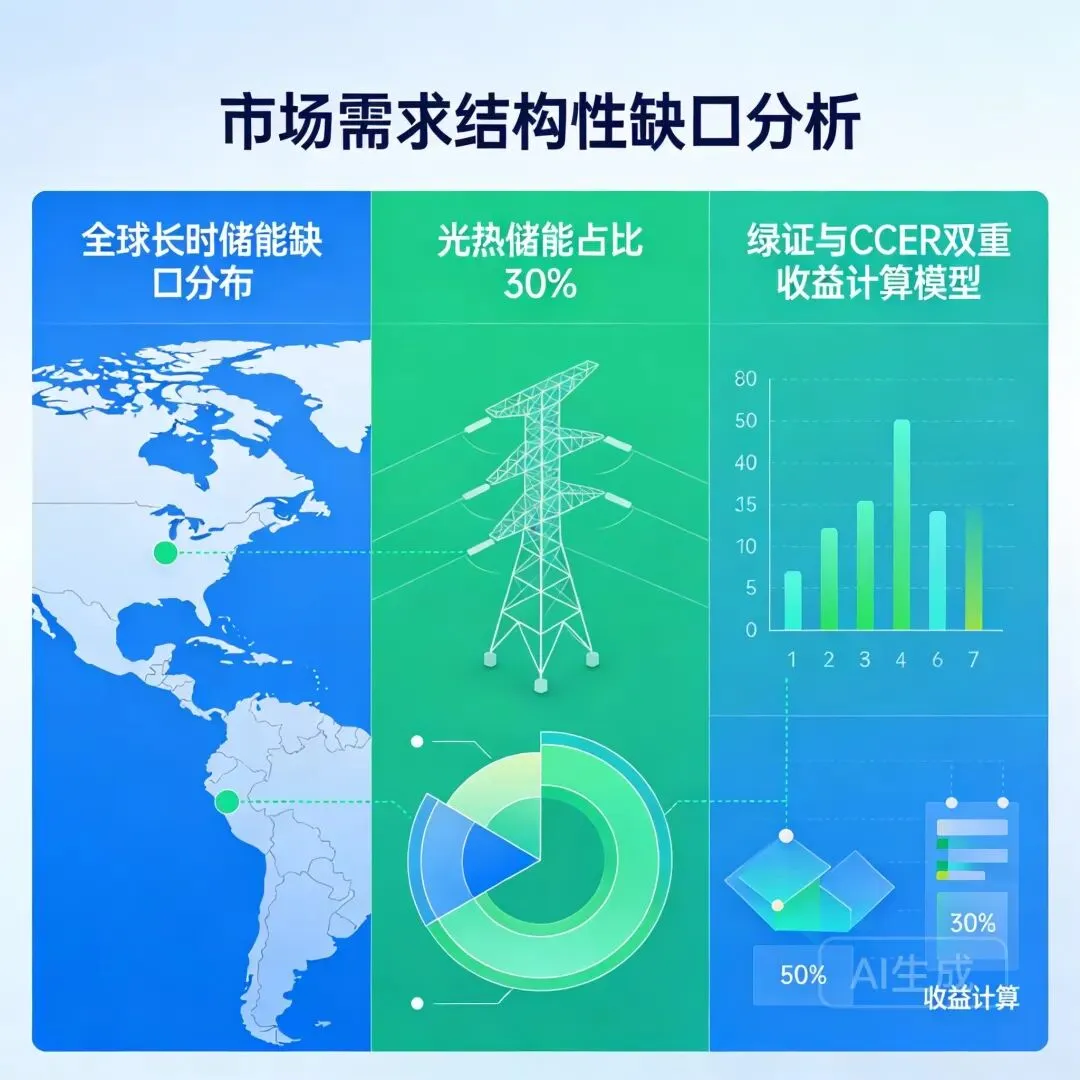

市场维度:国际能源署数据显示,2030 年全球长时储能缺口将达 1.2TW・h,其中光热储能占比需达 30% 才能保障电网稳定性。英国政府设定 2020 年 27GW 储能装机目标,驱动 Masdar 等企业加速布局长时储能项目,反映出可再生能源渗透率提升背景下的刚性调峰需求。国内资本市场同样释放积极信号,威迈斯等行业龙头实施股票回购计划,侧面印证产业链对绿色能源赛道长期价值的信心共识。

核心商业机会聚焦方向

在政策与市场双轮驱动下,两大细分领域呈现高确定性增长机遇:

光热发电配套服务体系

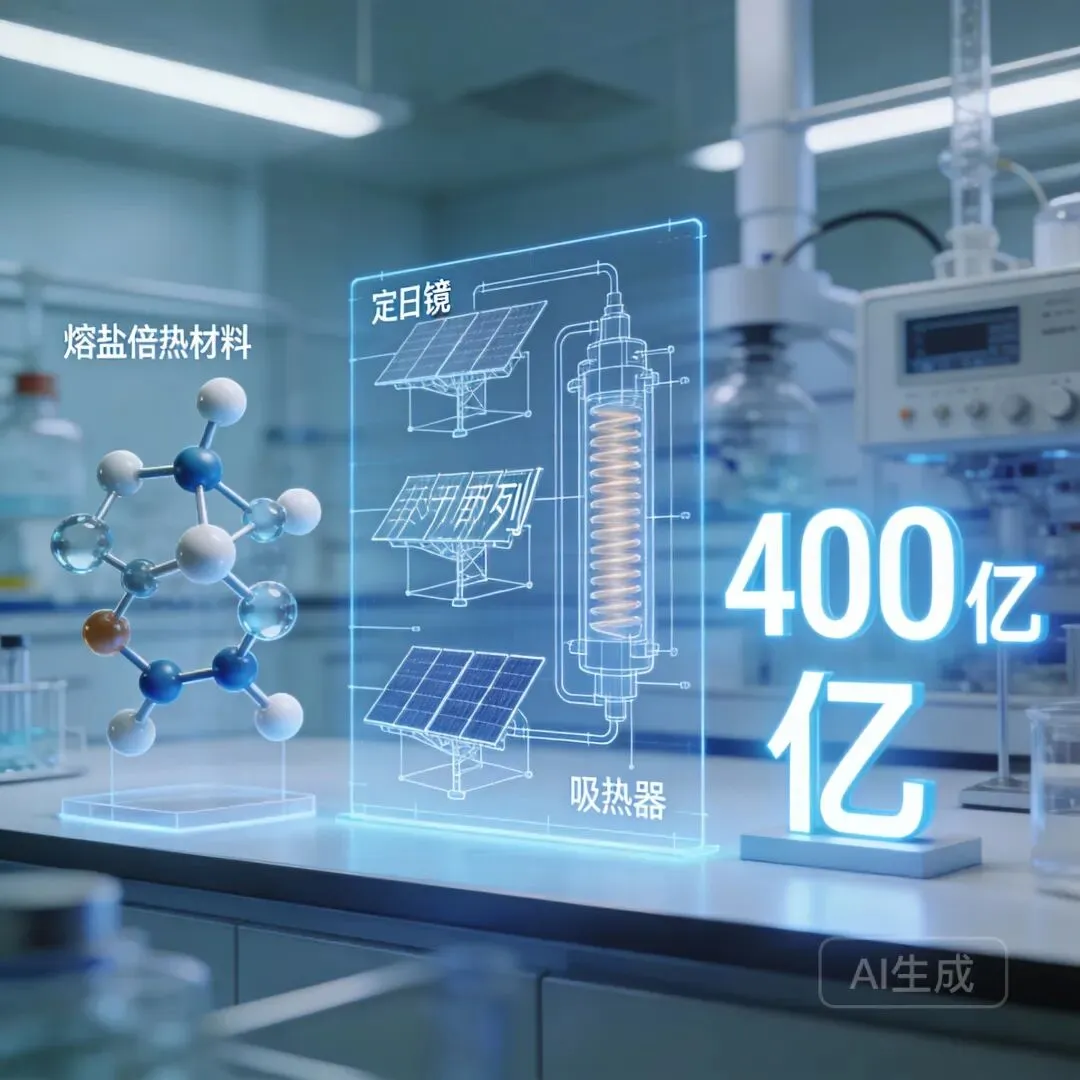

光热发电配套服务体系正形成千亿级市场空间。其中,熔盐储热材料作为光热系统的核心介质,面临技术迭代与产能扩张双重需求。当前国内熔盐材料进口依赖度达 65%,政策明确要求 2025 年关键材料自主化率提升至 80%,为具备硝酸钾 - 亚硝酸钠共晶体系研发能力的企业提供替代机遇。

同时,定日镜精密控制、吸热器涂层材料等核心部件的进口替代空间亦高达 400 亿元,且享受 15% 的所得税优惠政策。这意味着在光热发电配套服务领域,从材料到核心部件,都存在巨大的进口替代机会,为国内企业提供了广阔的市场空间。

分布式储能运维服务

分布式储能运维服务迎来爆发式增长窗口。英国 27GW 储能目标中,分布式项目占比将达 60%,催生对本地化运维服务的迫切需求。参照英国现行补贴标准,每千瓦时储能容量可获得 0.05 英镑的度电补贴,叠加容量租赁收益,分布式储能项目 IRR 可达 12%-15%。

国内市场方面,随着绿证与 CCER 交易机制完善,用户侧储能系统投资回收期已缩短至 5.8 年,较 2023 年下降 2.3 年,运维服务市场规模预计 2025 年突破 300 亿元。这一数据表明,分布式储能运维服务不仅在国际市场有巨大需求,在国内市场同样具备快速增长的潜力。

可行性评估关键指标

从技术成熟度、市场需求和政策支持三个维度,可以全面评估绿色能源商业机会的可行性:

技术成熟度:中广核德令哈 50MW 槽式光热电站连续稳定运行超 36 个月,年等效利用小时数达 4300 小时,较国际同类项目高出 8%。储能系统方面,全钒液流电池循环寿命突破 15000 次,度电成本降至 0.35 元,较锂离子电池具备明显长时优势。这些数据充分证明了光热发电技术的成熟度和可靠性。

市场需求:国际能源署数据显示,2030 年全球长时储能缺口将达 1.2TW・h,其中光热储能占比需达 30% 才能保障电网稳定性。这一巨大的市场缺口为光热储能技术提供了广阔的应用空间。

政策支持:国内光热项目可同时申报绿证与 CCER,双重收益机制下度电收入提升 0.15 元;英国则通过容量市场拍卖机制,为储能项目提供 15 年固定收益保障。这些政策支持为企业参与绿色能源项目提供了稳定的收益预期。

三维指标共同构成绿色能源商业机会的可行性支撑,为产业链参与者创造明确的价值实现路径。

关键成功要素与风险预警

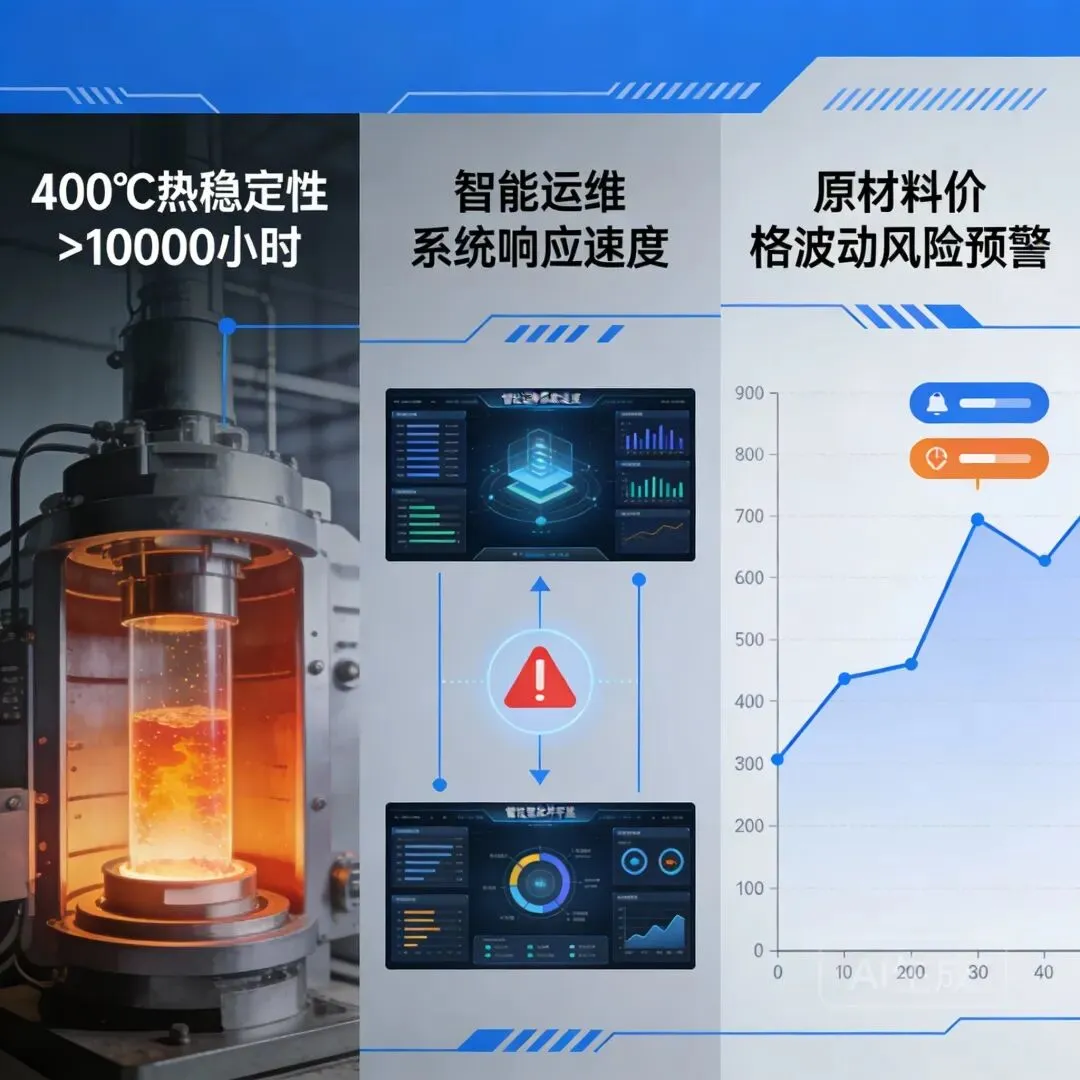

关键成功要素:企业需重点关注三项能力建设 —— 熔盐材料的高温稳定性控制(目标指标:400℃下热稳定性>10000 小时)、分布式储能的智能运维系统开发(响应延迟<50ms)、跨区域政策合规能力(尤其欧盟碳边境调节机制下的认证适配)。

风险预警:商业机会的捕捉还需警惕潜在风险:原材料价格波动可能导致熔盐成本上升 12%-18%,技术路线迭代存在不确定性(如固态储热对熔盐体系的替代风险),以及地缘政治对跨境项目融资的影响。建议企业采用 "技术锁定 + 市场多元化" 策略,通过长期协议锁定关键材料供应,并同步布局国内与欧洲、中东等政策友好型市场。

绿色能源商业机会全景图

绿色能源领域的商业机会已经清晰地展现在我们面前,政策、技术、市场三维框架下的千亿级赛道正在形成。从光热发电配套服务到分布式储能运维,从熔盐材料到智能运维系统,每一个细分领域都蕴含着巨大的商业潜力。

然而,机遇与挑战并存。企业需要在技术创新、市场拓展和政策合规之间找到平衡点,同时警惕原材料价格波动、技术路线迭代和地缘政治等风险。只有具备核心技术优势、市场洞察能力和风险控制能力的企业,才能在这场绿色能源革命中脱颖而出。

你认为绿色能源领域还有哪些未被挖掘的商业机会?欢迎在评论区分享你的观点和见解!

国际市场增长信号

英国 27GW 储能目标中,分布式项目占比将达 60%,催生对本地化运维服务的迫切需求。参照英国现行补贴标准,每千瓦时储能容量可获得 0.05 英镑的度电补贴,叠加容量租赁收益,分布式储能项目 IRR 可达 12%-15%。

国内市场方面,随着绿证与 CCER 交易机制完善,用户侧储能系统投资回收期已缩短至 5.8 年,较 2023 年下降 2.3 年,运维服务市场规模预计 2025 年突破 300 亿元。这一数据表明,分布式储能运维服务不仅在国际市场有巨大需求,在国内市场同样具备快速增长的潜力。

技术成熟度验证

中广核德令哈 50MW 槽式光热电站连续稳定运行超 36 个月,年等效利用小时数达 4300 小时,较国际同类项目高出 8%。储能系统方面,全钒液流电池循环寿命突破 15000 次,度电成本降至 0.35 元,较锂离子电池具备明显长时优势。

市场需求结构性缺口

国际能源署数据显示,2030 年全球长时储能缺口将达 1.2TW・h,其中光热储能占比需达 30% 才能保障电网稳定性。这一巨大的市场缺口为光热储能技术提供了广阔的应用空间。

国内光热项目可同时申报绿证与 CCER,双重收益机制下度电收入提升 0.15 元;英国则通过容量市场拍卖机制,为储能项目提供 15 年固定收益保障。这些政策支持为企业参与绿色能源项目提供了稳定的收益预期。

结语

绿色能源领域的商业机会已经清晰地展现在我们面前,政策、技术、市场三维框架下的千亿级赛道正在形成。从光热发电配套服务到分布式储能运维,从熔盐材料到智能运维系统,每一个细分领域都蕴含着巨大的商业潜力。

然而,机遇与挑战并存。企业需要在技术创新、市场拓展和政策合规之间找到平衡点,同时警惕原材料价格波动、技术路线迭代和地缘政治等风险。只有具备核心技术优势、市场洞察能力和风险控制能力的企业,才能在这场绿色能源革命中脱颖而出。

你认为绿色能源领域还有哪些未被挖掘的商业机会?欢迎在评论区分享你的观点和见解!

公众号热门关键词

#绿色能源 #光热发电 #储能 #熔盐材料 #分布式储能 #智能运维 #政策补贴 #商业机会 #市场分析 #技术创新 #新能源 #可持续发展 #能源转型 #碳中和 #碳达峰 #清洁能源 #能源革命 #绿色经济 #环保科技 #未来能源