来源 | 医装数胜

CT机以其准确、快速、清楚、无创伤、无痛苦、无危险等特点,成为不可或缺的常规检查疾病的手段。在国产替代等政策的推动下,我国国产CT表现亮眼,不断取得突破性进展,国产化率不断提高。2022年贷款贴息政策下医疗器械设备采购需求在一定程度上有所透支,是导致2023年设备采购规模下降的原因之一,据医装数胜测算2023年我国64排CT新设备采购市场规模同比下降36.75%,增长态势有所放缓。

01

整体概况

| 64排CT市场规模回落至稳定增长水平

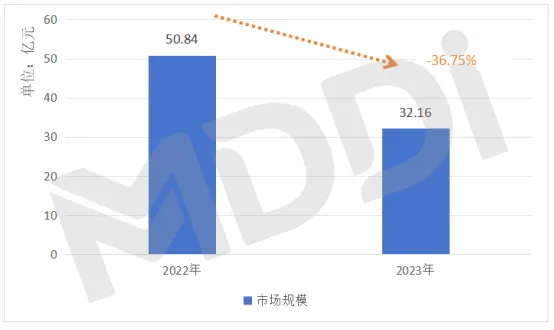

随着我国人民健康意识的提高和CT技术水平不断提升,CT诊疗正变得越来越成为医疗诊断的常用方法。2022年贷款贴息政策背景下,我国CT市场规模爆发性增长。据医装数胜测算,截至2023年底,我国64排CT新设备采购市场规模[1]约32.16亿元人民币,回落至稳定增长水平。

图 1 2022年-2023年我国64排CT新设备采购市场规模情况

数据来源:医装数胜

| 贷款贴息政策影响巨大,1月份市场规模居全年首位

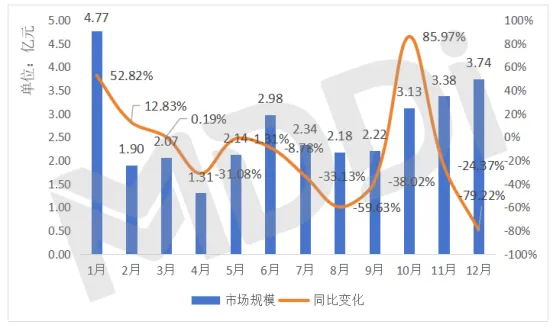

受贷款贴息政策影响,2023年1月我国64排CT市场规模居全年首位,同比增长超过52%,随着医疗机构采购需求的逐渐饱和,2023年2月开始,64排CT的市场规模回归至稳定增长水平。

从同比增速来看,贷款贴息政策对64排CT市场影响巨大。2022年10月,多家头部CT企业响应贴息政策,研究相应解决方案,短期内设备的销售有所停滞,市场规模出现一定程度的下滑,导致2023年10月份64排CT的市场规模增速超过80%,当月同比增速创年内新高;2022年11月、12月,各家企业纷纷发力,64排CT市场规模呈现前所未有的爆发性增长,尽管2023年11月、12月的市场规模高居全年第三、第二位,但仍同比下降严重,其中12月份市场规模同比下滑79%。

随着医疗机构采购需求的逐渐饱和,2023年我国64排CT的市场规模回归至稳定增长水平。

图 2 2023年我国月度64排CT新设备采购市场规模同比变化情况

数据来源:医装数胜

02

区域市场

| 超四成区域市场规模破亿,广西市场规模增速居首

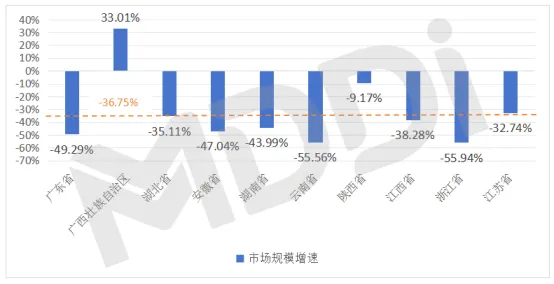

2023年我国共有13个省、市、自治区64排CT新设备采购市场规模突破1亿元,主要集中在华中、华东、华南地区。其中广东、广西、湖北是64排CT新设备采购市场规模突破2亿元的省份,从2023年各省的64排CT新设备采购市场规模增速来看,全国共有6个省、市、自治区保持正增长。其中市场规模前十的地区有4个省份增速均高于全国平均水平,广西64排CT新设备采购市场规模增长高达33.01%,居市场规模前十省份增长首位。

图 3 2023年我国部分省份64排CT新设备采购市场规模增速情况(市场规模Top10省份)

数据来源:医装数胜

03

医疗机构

| 配置证解除成效显著,医疗资源下沉加速

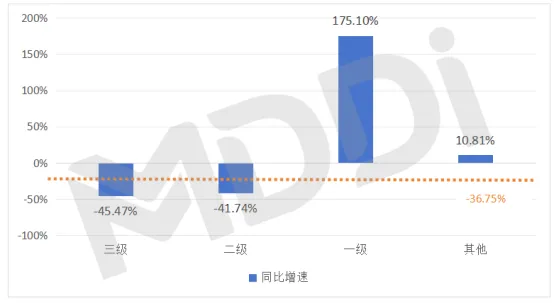

2023年3月3日,国家卫健委印发《大型医用设备配置许可管理目录(2023年)》,将64排CT移除乙类配置证目录名单,医疗机构采购64排CT不再受到配置证的限制,受此影响,一级医院等基层医疗机构增长速度为175.10%,增长速度最快,但受限于其较小的市场规模,难以带动行业整体市场规模增长,以地方卫健部门为主的其他医疗机构增长速度为10.81%,成为行业增长第二快速度,随着64排CT配置证解除,我国中高端CT资源下沉加速。

图 4 2023年不同等级医院64排CT新设备采购市场规模同比变化情况

数据来源:医装数胜

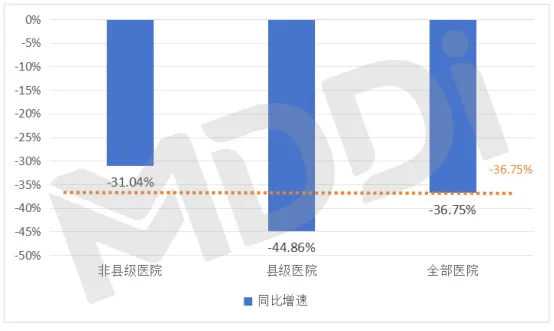

| 县级医院市场空间巨大,中端CT市场或将迎来爆发

据经济网报道,我国医疗机构从自身发展主要需求中高端CT设备,而2023年提出自《大型医用设备配置许可管理目录(2023年)》后,各等级医院对中高端64排CT新设备采购的需求被释放。从数据来看,2023年我国64排CT新设备采购市场规模增长主要贡献来自非县级医院。国家发布《关于印发使用阶段性财政贴息贷款购置设备相关建议和参考材料的通知》和《大型医用设备配置许可管理目录(2023年)》等政策,利好医疗机构对医疗设备的采购与更新,2023年我国非县域医院采购规模增速为-31.04%,高于县级医院[2]的增长速度。随着64排CT配置证的解除和基层医疗建设的持续深入开展,医疗资源下沉需求迫切,我国县级医院市场空间巨大,中端64排CT新设备采购市场或将迎来爆发。

图 5 2023年我国县域医院64排CT新设备采购市场规模增速情况

数据来源:医装数胜

03

产品型号

| 明星产品表现稳定,国产产品表现突出

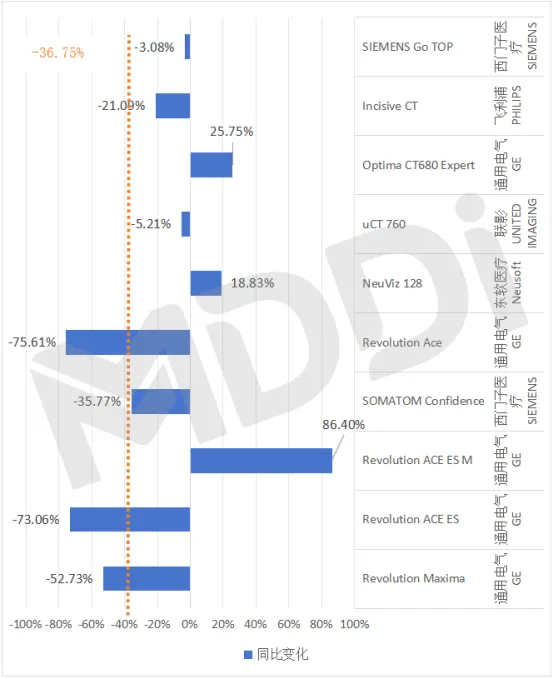

2023年我国64排CT新设备采购市场规模Top10的品牌,其中有7款产品增速高于全国平均增速,各品牌明星产品如西门子医疗SOMATOM go.Top、飞利浦Incisive CT、GE医疗Optima CT680 Expert、联影医疗uCT 760和东软医疗NeuViz 128增速均高于行业平均水平,其中国产产品NeuViz 128排名第三,uCT 760排名第五,增长强劲。

图 6 2023年我国64排CT新设备采购市场规模品牌细分型号Top10增速情况

数据来源:医装数胜

04

品牌表现

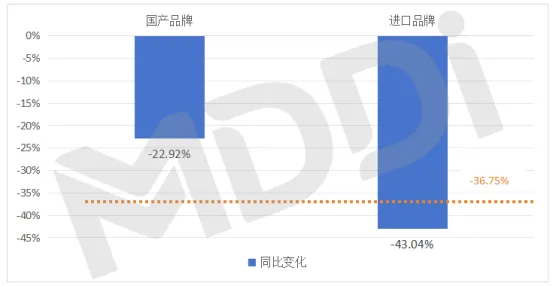

| 国产品牌市场规模增长贡献度提升

从国产和进口品牌来看,2023年我国国产品牌64排CT新设备采购市场规模增速远高于进口品牌,尽管20023年整体市场规模下降明显,但国产品牌下降幅度较小,市场规模增长贡献度进一步提升。

图 7 2023年我国64排CT新设备采购市场国产和进口品牌增速情况

数据来源:医装数胜

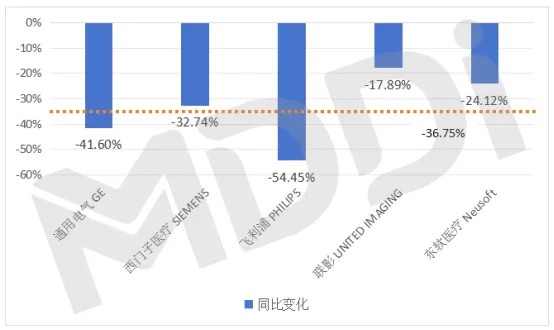

| 联影医疗最具韧性,进口品牌增速同比大幅度降低

2023年,我国64排CT新设备采购市场规模TOP5的品牌中,联影医疗市场规模增速降幅最小,东软医疗紧随其后,西门子医疗排名第三,通用电气和飞利浦市场规模增速低于行业平均水平(36.75%)。

图 8 2023年我国64排CT新设备采购市场规模Top5增速情况

数据来源:医装数胜

表 1 2023年我国64排CT新设备采购市场规模Top5增速的品牌型号情况

数据来源:医装数胜

05

总结

贷款贴息政策对CT等大型医疗设备的市场影响巨大,洞察64排CT市场规模的变化,充分体现了现阶段我国医疗机构对大型医疗设备市场需求迫切,贴息政策一定程度上缓解了医疗机构的采购压力。但贷款贴息仍难以满足全部医疗机构对新设备采购和设备更新换代的全部需求,随着64排CT配置证的解除,基层医疗机构的需求得以释放,设备的价格或成为医疗机构考虑的首要问题。2023年我国64排CT市场规模恢复了稳定向上的增长,在国产替代政策的影响下,国产品牌抓住机遇实引领了行业增长,进口品牌逐步完成国产化建设,市场份额得以稳固,我国64排CT市场空间巨大,市场竞争逐渐进入白热化阶段。

[1] 市场规模以国内公立医院公开中标数据为测算依据,为终端医疗机构采购规模

[2] 统计范围为县级行政地区的医院,不含地方卫健部门

责编:秦酒

微信号:nrzx0321

医药代表交流群 扫描下方二维码加入 | 银发经济市场机遇交流群 扫描下方二维码加入 |

|  |