关注

尹墨航

掌握知识脉络,让每次阅读都有收获!

前言

您好,今天分享:货币资金的分析逻辑及实例。

货币资金是资产负债表中最直观的流动资产之一,包括库存现金、银行存款和其他货币资金(如保证金、存出投资款等)。

它不仅反映企业的“家底”,也直接影响短期偿债能力和运营灵活性 。然而,部分资金可能因质押、冻结或作为保证金等原因受限,无法自由支配,因此仅看总金额容易产生误导。

以下是,上市公司货币资金分析的步骤思路。

01

定位与比较

确定公司货币资金在总资产中的占比,并与自身历史趋势、同行业可比公司进行横向、纵向对比,判断是否处于异常情况。

01

历史趋势

若近年货币资金占比呈稳定上升趋势,可能反映公司经营现金流改善或投资活动减少;

若占比波动较大,则需结合同期经营、投资、筹资活动变化分析原因。

无论是企业还是个人,关键时刻现金为王,只有现金流才能让你活得久,活得长,活得舒服。

02

行业对比

与同行业对比,若货币资金占比明显高于同行,可能与其市场地位、经营策略或资金管理效率有关;

若低于同行,需关注是否存在资金链紧张或经营风险。

虽然仅从货币资金单个数据指标,我们不一定能直接判断自身就比同行好,但是起码能够让我们感受到哪一家公司的资金充裕,抗风险能力更强。

02

质量剖析

阅读财务报表附注,锁定受限资金的规模与原因,计算可自由支配的真实货币资金。

01

受限资金

需查阅财务报表附注,查看是否存在因质押、冻结、保证金等形式受限的货币资金。

若受限资金占比较高(如超过货币资金总额的30%),可能影响公司实际可支配资金规模,需分析受限原因(如为融资担保、诉讼保全等)。

02

真实可支配资金

用货币资金总额减去受限资金,得到可自由支配资金。

若可自由支配资金能满足短期偿债、日常运营及战略投资需求,则资金质量较好;若不足,需关注公司融资能力和资金周转效率。

03

逻辑验证

运用利息收入、存贷双高、现金流勾稽等指标,验证货币资金的真实性与存在逻辑的合理性。

01

利息收入

若货币资金规模较大但利息收入较低,可能说明资金未有效利用或存在资金被占用情况;

若利息收入与货币资金规模匹配,且利率符合市场水平,则资金真实性较有保障。

02

存贷双高

若公司同时存在大量货币资金和有息负债,需分析原因。

若因短期融资成本低或战略投资机会未成熟,属于合理现象;

若因资金管理不善或存在资金挪用,则需警惕财务风险。

03

现金流勾稽

对比经营活动现金流净额与货币资金变动额,若经营活动现金流持续为正且货币资金同步增加,说明资金来源合理;

若货币资金增加但经营活动现金流为负,需核实是否存在非经营性资金流入(如融资、资产处置)或财务数据异常。

04

风险溯源

紧密结合现金流量表、公司业务模式、行业特点和经营战略,分析货币资金的来源与去向。

01

资金来源

是经营赚取的?还是靠借钱(筹资)?或是变卖家产(投资流入)?

为了判断资金的稳定性和可持续性。

02

资金去向

钱是用于扩大再生产(投资流出)?还债(筹资流出)?分红(筹资流出)?还是维持日常经营(经营流出)?

公司货币资金紧张,全靠借债或股权融资维持现金水平,结果大量现金用于分红或股票回购。这很可能是大股东通过分红,将银行贷款装进自己口袋或转移境外。

这实属是你看中人家的分红,人家看中的是你的本金。(高分红股也需留个心眼)

05

综合判断

将货币资金分析与应收账款、存货、有息负债、经营现金流、营业收入、净利润等其他财务项目对比,做出整体风险评估。

01

结合应收账款、存货等项目分析

若应收账款周转率低、存货积压,同时货币资金充足,可能反映公司销售和库存管理存在问题。

02

结合有息负债项目分析

若有息负债较高但货币资金能覆盖短期偿债需求,财务风险相对可控。

03

结合营业收入、净利润等项目分析

若高利润但应收账款堆积,只是纸面富贵,可能最终会有现金流断裂的风险。

06

以涪陵榨菜2024年财报为例

01

定位与比较

01

货币资金规模与占比

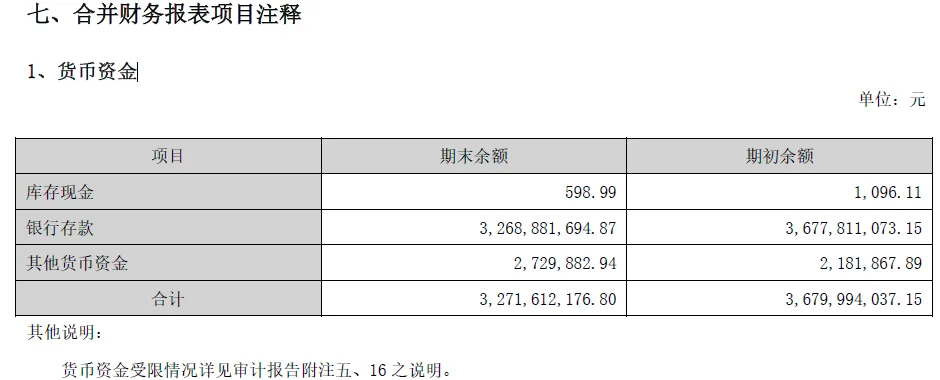

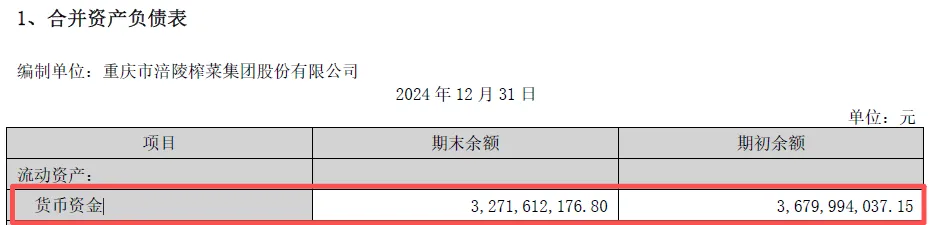

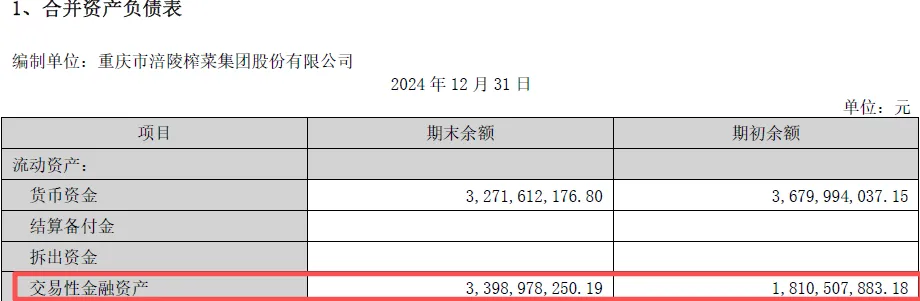

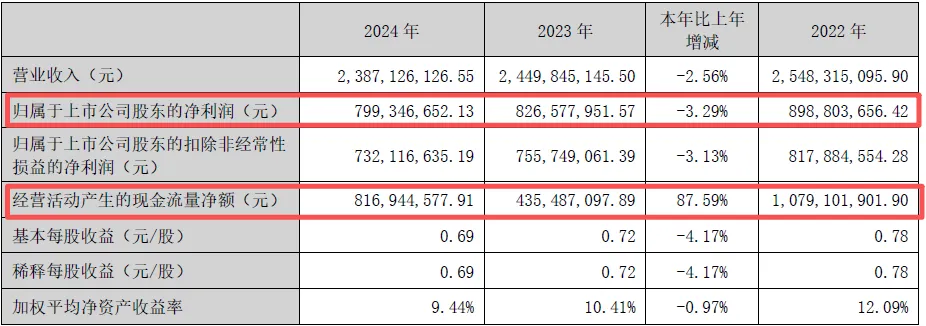

①2024年末货币资金:32.72亿元(占总资产34.83%)

②2023年末货币资金:36.80亿元(占总资产41.96%)

货币资金绝对值减少4.08亿元,占比下降7.13个百分点,但仍保持在较高水平。

02

行业对比

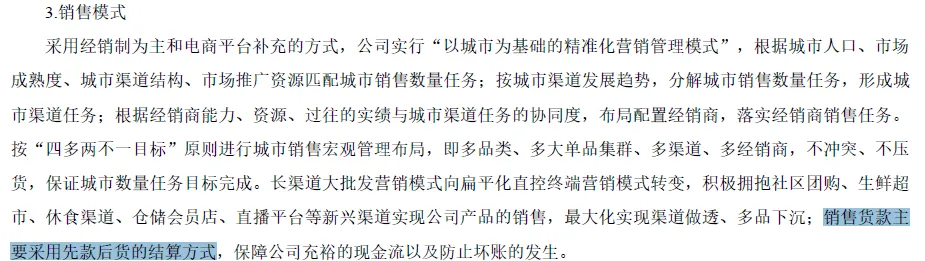

作为快消品行业龙头,涪陵榨菜货币资金占比显著高于一般制造业企业(通常15%-25%),说明其现金流充裕,经营稳健,具备较强的抗风险能力。

高货币资金占比可能与其“先款后货”的销售模式(现金流好)、轻资产运营(固定资产占比低,包含在建工程占比不到15%)有关。

02

质量剖析

01

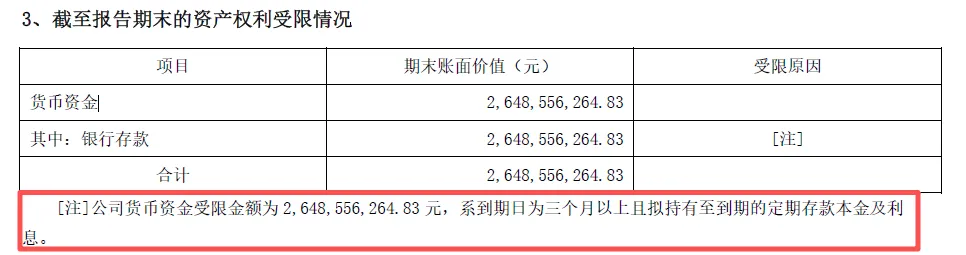

受限资金情况

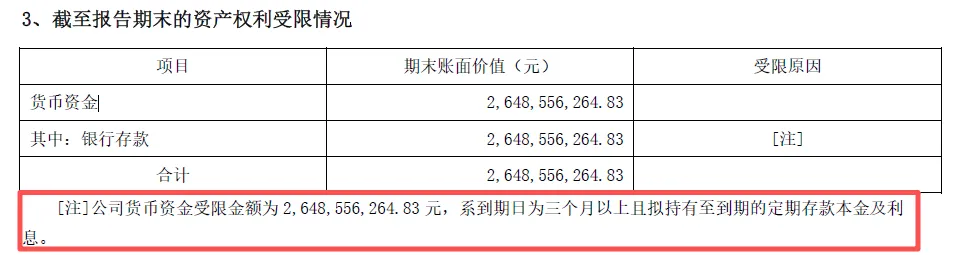

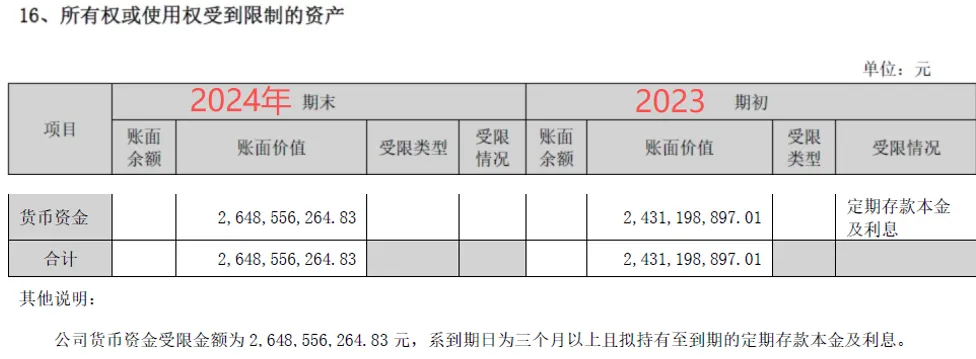

2024年报表附注显示:货币资金受限金额为26.49亿元,占货币资金总额的80.95%。

受限原因:主要为“到期日为三个月以上且持有至到期的定期存款本金及利息”。

尽管,公司的受限比例极高,但受限原因是定期存款,并非因质押、冻结等负面因素,资金安全性高,只是流动性受到一定的限制。

02

真实可支配资金

① 2024年可自由支配资金 ≈ 32.72亿元 - 26.49亿元 = 6.23亿元

② 虽可支配资金规模不大,但公司无短期借款,流动负债中主要为应付账款和其他应付款,整体偿债压力小。

03

逻辑验证

01

利息收入匹配度

2024年利息收入为1.023亿元,财务费用为-1.02亿元(净利息收入高)。按货币资金规模测算,年化收益率约 3.12%,与当年定期存款利率基本匹配,说明资金真实性较高。

年化收益率≈ 1.023/32.72=3.12%

另外,货币资金规模大,利息收入也高,说明资金并未闲置,而是通过定期存款、理财产品等方式获取收益,只是资金利用的效率是否最优,还有待核实。

02

存贷双高?

公司无有息负债,且整体负债水平不高,不存在“存贷双高”现象。

货币资金主要来源于经营积累和理财收益,结构健康。

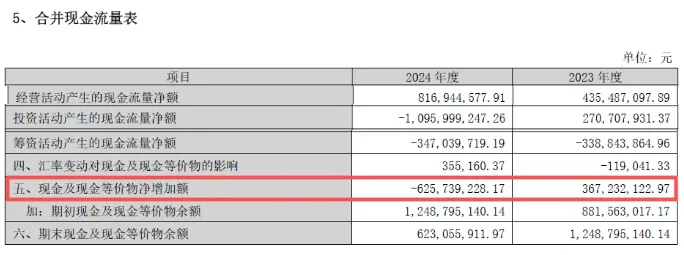

03

现金流勾稽

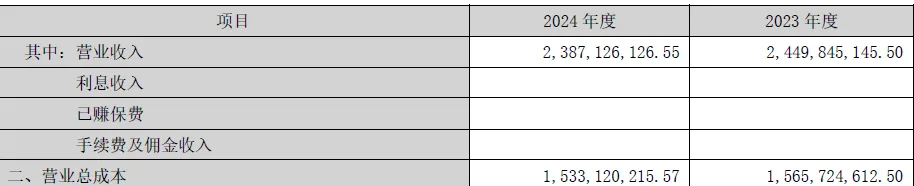

2024年经营活动现金流净额8.17亿元,投资活动现金流净额-10.96亿元,筹资活动现金流净额-3.47亿元。

2024年,公司的“现金及现金等价物”大幅减少了6.26亿元,主要用于投资理财和项目建设。

但同时,公司将部分资金(约2.18亿元)从可自由支配状态,转存为长期定期存款,导致“受限资金”从24.31亿增加至26.49亿。

最终,两者抵消后,“全部货币资金”的净减少额为4.08亿元。

04

风险溯源

01

资金来源

主要为经营活动现金流入(27.79亿元),体现主业盈利能力强;“先款后货”销售模式保障现金流健康。

02

资金去向

1.投资活动:支付乌江涪陵榨菜绿色智能化生产基地项目款2.61亿元。

2.筹资活动:支付现金分红3.46亿元。

03

资金管理策略

公司将大量资金用于购买理财产品(交易性金融资产期末余额33.99亿元),提升资金收益。

05

综合判断

01

与应收账款、存货联动

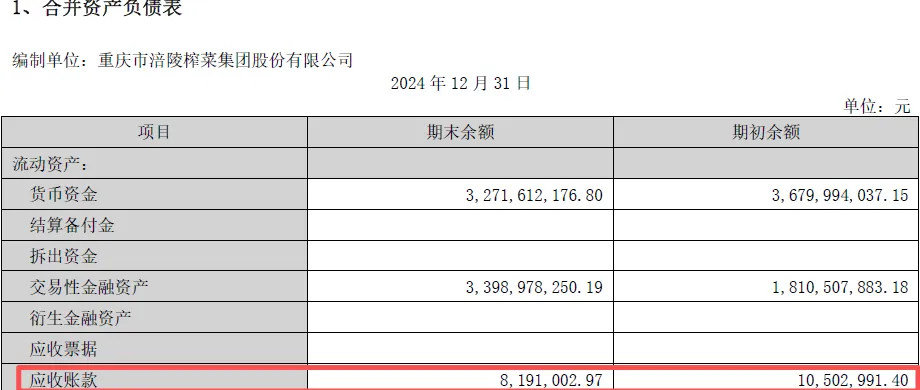

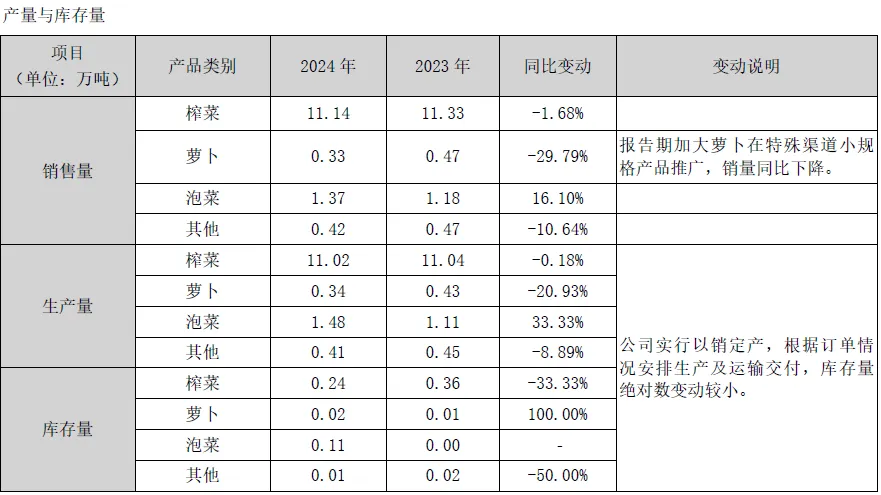

1.应收账款仅 819万元,占比极低,周转极快。

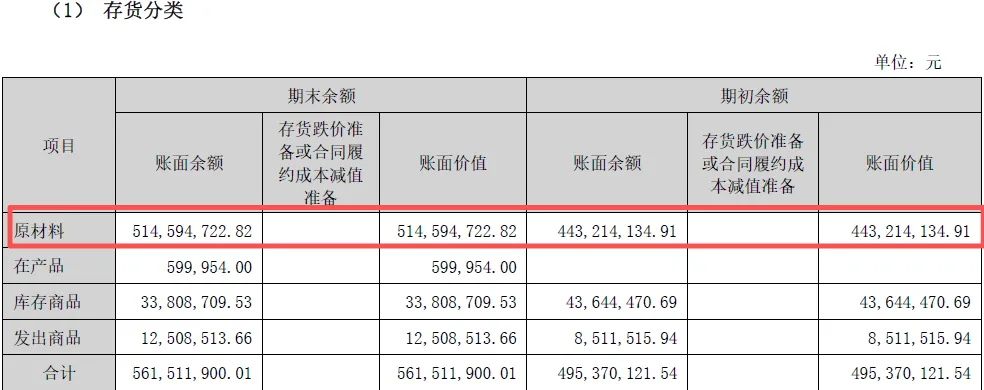

2.存货 5.62亿元,同比增长13.4%,但对于涪陵榨菜,最主要的原材料是青菜头,其收购具有极强的季节性(每年初春)。

公司在年报时点(12月31日)持有较多的青菜头原料,是为接下来一年的生产做储备,这是正常的、战略性的备货行为,而非产品滞销,且结合产销存数据与存货结构分析,期末产成品库存绝对量在下降,说明生产出来的东西基本都卖出去了,并未在仓库里大量堆积。

3.另外,存货水平与营收规模也是匹配的

①2024年:(存货/ 营收)5.62亿/23.87亿≈ 23.5%

②2023年:(存货/ 营收)4.95亿/ 24.50亿 ≈ 20.2%

比例略有上升,但在一个可控的范围内(上升了3.3个百分点)。考虑到这是为次年生产储备原料的因素,这个波动是合理的。

02

偿债能力

无有息负债,流动比率、速动比率极高,短期偿债无忧。

03

现金流健康度:

经营现金流净额大幅高于净利润,盈利质量高。

综上:涪陵榨菜货币资金充裕、结构健康、来源稳定,现金流造血能力强,财务风险极低。

结束语

希望本文能为大家在实务中提供一些有益的参考和借鉴。

END

关注

尹墨航

掌握分录逻辑,让每一笔业务都在账务中精准发声。