《中国宏观经济报告》剖析:2020年中国与全球经济趋势

距离2020年仅剩不到7天的时间里,展望新的一年,国内宏观经济的走势及发展,仍然引发市场高度关注。

新的一年,国内经济发展将呈现一番怎样的景象?2020年中国经济增长目标是否应该设定在6%及以上?同时,在全球经济增长进一步放缓的大背景下,2020年全球经济又将走向何方?

12月23日,武汉大学联合基岩资本共同完成的2019年《中国宏观经济报告》(以下简称“报告”),日前已正式发布。作为中国首个赴美上市的知名金融投资机构,在市场研究方面,基岩资本曾发布过《全球中概股市场研究报告》、《美国中概股榜单》等一些著名的深度研究报告。但相较以往,此次发布的2019年中国宏观经济报告,不同之处,在于武汉大学金融研究中心联合基岩资本深度分析了2019年中国经济转型升级所取得的显著成果,同时,辞旧迎新,客观地展望了未来几年中国与全球经济发展趋势,并针对当下2020年中国经济增速“保6”及全球各经济体未来经济增速如何等热点问题进行了详细解读。如何评价中国当前经济增速?《中国宏观经济报告》里给出了这样一段话:“经济增速虽然放缓,仍在目标区间内。”

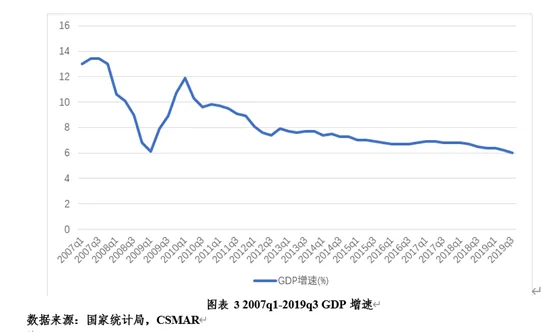

据国家统计局数据,2019年前三季度国内生产总值697798亿元,按可比价格计算,同比增长6.2%。分季度看,三季度GDP同比增长6.0%,增速较上季下滑0.2个百分点,处于年初政府工作报告目标中6-6.5%的下限。报告认为,当前中国季度GDP增速下降到6%,不能漠然视之,也不能盲目恐慌,需要有一个客观认识。首先,从外部因素来看,报告指出,当前中国经济增速回落,很大程度上是受世界经济及国际贸易增长放缓等因素影响,包括一些外部冲击尤其是中美经济摩擦所带来的影响等;其次,从内部因素分析,随着经济运行步入结构转型升级阶段,这一轮下滑的原因主要是结构性的、体制性的。实际上,中国作为世界第二大经济体,与全球主要经济体相比,中国经济增长依然名列前茅,处于中高速水平。与此同时,各种指标显示,中国经济发展健康稳定的基本面没有改变,与高层指出的“稳中向好、长期向好”的中国经济大趋势保持一致。从消费增速来看,前三季度,社会消费品零售总额同比增长8.2%,三季度的消费增速为7.8%。而三季度消费增速有所放缓,与汽车和石油类消费的下降密切相关。2019年7月1日很多省份开始实施国六,国五汽车在六月大量销售,受此影响,7-9月汽车销售显著下滑,而这一下滑直接反映在数据中便是,三季度限额以上单位汽车类商品零售额同比下降0.7%,石油类商品零售额增速同比回落12.7个百分点。可见,汽车消费下滑可能是构成三季度整体消费增速中枢下移的主因,而作为汽车的互补品,石油类消费也明显下滑。在中国经济换挡转型的大背景下,对于2020年中国潜在经济增速到底是多少的疑问引发了资本市场的高速关注。2020年中国经济增长目标是否应该设定在6%及以上?中国宏观经济形势将如何变化?同时,全球经济增速在2020年又将是一番怎样的景象?知名私募基岩资本的这份报告中给出了答案。根据报告,回顾2019年,随着经济运行步入结构转型阶段,全球经济贸易增速显著放缓,主要经济体经济增速普遍回落,国内经济下行压力加大。展望2020年,报告预计2020年经济增速将进一步回落,降幅收窄,预测2020年中国经济预计增长6%左右。“在2020年全面建成小康社会的转折点上,中国的社会政策红利将全面释放,伴随着全球环境下经济调整带来的全球政策红利,这将为中国宏观经济环境注入强心剂,因此,预计2020年经济下行幅度要较2019年收窄。”该报告指出。与此同时,放眼全球,随着单边主义和贸易保护主义加剧,国际贸易增长放缓态势明显,美欧日等主要经济体增速普遍回落,全球制造业增长动能减弱,地缘政治不确定因素增多,对全球经济金融和大宗商品市场的稳定存在较大冲击。根据《华尔街日报》调查显示,美国经济陷入衰退的可能性已升至7年来的最高水平,贸易摩擦及其带来的不确定性对本已脆弱的全球经济尤其是制造业产生负面影响。据IMF数据显示,预测欧盟2020年经济增速为1.6%;日本政府预估2020年经济成长率为1.2%;预计美国2020年GDP增速为2.1%。新兴市场和发展中经济体GDP增速将由2019年的3.9%增长到2020年的4.6%,其中亚洲新兴市场的GDP增速为6.0%,拉丁美洲地区经济增长将稳定于1.8%,中东和中亚地区经济增速为2.9%。“预计未来三至五年,主要经济体经济增长态势不会逆转,但美欧增速将持续下行。”报告解释,受特朗普政府减税、增支等刺激政策提振,美国消费者信心增强,企业利润保持较快增长,不少企业赴美投资,为美国经济提供支撑;同时,欧元区经济增速虽在放缓,但劳动力市场延续向好态势,加之消费者信心提升及前期部分市场风险释放,经济增长仍有比较稳固的基础。除此之外,日本主导的CPTPP(全面与进步跨太平洋伙伴关系协定)和欧日EPA(经济伙伴关系协定)的生效,这将对日本出口产生促进作用;印度、巴西、南非等国家也在不同程度推动经济改革、释放增长潜力,国际油价走势有利于支撑俄罗斯能源出口。总而言之,站在2019年尾展望2020年,我们还是会听到一些“艰难”的声音,回顾今年,中美贸易摩擦虽有反复,但在加征关税上却没有进一步恶化。展望2020年,美国经济可能仍然处于压力与韧性并行的状态,整体增速略微放缓,欧洲区域难言乐观,日本经济下行压力渐显。而作为全球第二大经济体的中国各项指标已出现明显好转,因此,援引此前各大经济专家的分析论表示:“中国经济发展总会有波折,但2020年中国全年实现6%的经济增长问题不大。”(思维财经出品)■(本文内容仅供参考,不构成投资建议,市场有风险,投资须谨慎)

商务合作 · tzzb@tzzw.cn

内容合作 · gaofangfang@tzzw.cn

官方网站 · www.investorchina.cn

▣

产经行业研究员 前台行政

金融行业研究员 公关经理

研究院 · 研究员 新媒体销售经理

医药产经分析师 美编

微商城/小程序运营专员

招聘电话:021-33833319

加入我们:tzzbhr@tzzw.cn