点击蓝字,关注我们

要闻

中国商业航天产业正处于从技术验证向产业化发展的关键转折期,头部企业集体冲刺IPO标志着行业进入规模化发展新阶段。根据最新数据,中国商业航天市场规模预计2025年达2.8万亿元,2030年或突破10万亿元。当前,蓝箭航天、天兵科技、星河动力、星际荣耀、中科宇航等五家头部企业已全面启动科创板上市辅导,而东方空间、国星宇航、微纳星空、江苏屹信航天等企业也正紧锣密鼓推进上市筹备工作。这些企业凭借差异化技术路径和商业模式,形成了“火箭+卫星+地面应用”的完整产业链布局,投资价值主要体现在技术自主可控、成本持续优化和商业化进程加速三大方面,但同时也面临技术迭代风险、市场竞争加剧和资本回报周期长等挑战。

一、商业航天产业链结构及头部企业全景

商业航天是指由商业机构或企业通过市场化运作,以盈利为目标,开展航天技术和服务的研发、制造、发射和应用的活动。区别于传统政府主导的航天项目,注重市场需求与商业回报。商业航天涵盖了航天器制造、航天器发射、地面设备制造、航天器服务四大子行业。商业航天活动广泛,包括载人航天、人造卫星、运载火箭、深空探测、空间站等,从载人航天到人造卫星,从运载火箭到深空探测,商业航天的活动范围广泛且深入,不仅极大地推动了航天技术的飞跃式进步,更为商业机构开辟了广阔的市场空间和盈利途径。随着技术的不断突破和市场需求的持续增长,商业航天正逐渐成为推动航天产业整体创新与繁荣的关键驱动力。

商业航天产业链:

中国商业航天产业链已形成从上游核心零部件到中游火箭制造、卫星制造,再到下游地面设备与应用服务的完整生态。上游环节主要集中在发动机、燃料、结构材料等领域,其中航宇科技在航空难变形金属材料环形锻件领域领先,铂力特是国内金属3D打印设备装机规模最大的企业,参与的多个商业航天项目已进入批量生产阶段。航宇科技与蓝箭航天深度合作,覆盖朱雀系列主力型号;铂力特则帮助多家商业航天企业完成结构件制造,减重效果明显。

产业链环节 | 头部企业 | 技术特点 | 估值/营收规模 | IPO状态 |

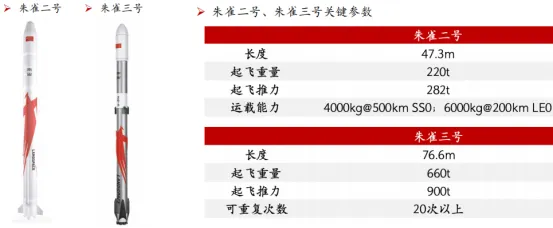

火箭制造 | 蓝箭航天 | 不锈钢箭体+液氧甲烷发动机,朱雀三号起飞推力900吨,近地轨道运力21.3吨 | 220亿元估值 | 2025年7月29日,蓝箭航天在北京证监局办理辅导备案登记,拟首次公开发行股票并在科创板上市。 |

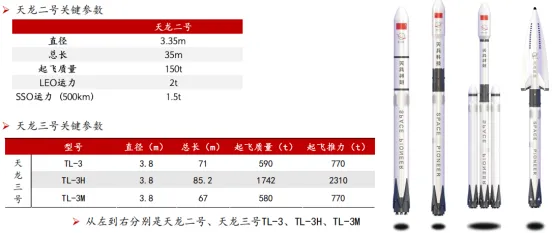

天兵科技 | 煤基航天煤油技术,天龙三号起飞推力770吨,近地轨道运力17吨 | 225亿元估值 | 2025年10月14日启动上市辅导,辅导券商中信建投。 | |

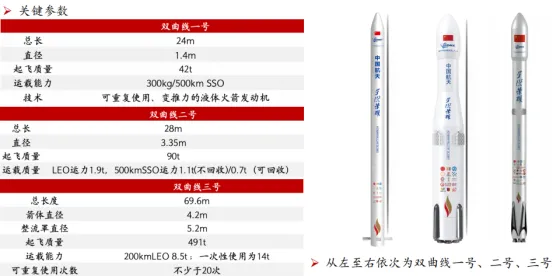

星河动力 | 固体+液体双轨路线,谷神星一号已成功发射22次,智神星一号设计重复使用25次以上 | 150亿元估值 | 2025年10月在北京证监局提交IPO辅导备案,辅导机构为华泰联合证券。 | |

星际荣耀 | 回收技术领先,2023年完成国内首次全尺寸一子级垂直回收复用试验,JD-2发动机推力105吨 | 150亿元估值 | 2020年12月14日启动IPO辅导备案,拟在科创板上市,辅导机构为天风证券、中信证券。 | |

中科宇航 | 国家队背景,力箭一号采用T700碳纤维复合材料,曾创造“一箭26星”纪录 | 110亿元估值 | 2025年8月12日在广东证监局办理辅导备案登记,辅导机构为国泰海通证券。 | |

卫星制造 | 国星宇航 | AI卫星先驱,星算计划构建2800颗计算卫星星座,2025年5月发射12颗AI计算卫星 | 67.6亿元估值 | 2025年8月25日,向港交所递交招股书,拟香港主板上市。 |

微纳星空 | 中标8.04亿元“环天星座”项目,无锡产线投产后年产能150颗卫星 | 估值超70亿 | 2025年9月15日在北京证监局完成IPO辅导备案,拟申报科创板 | |

江苏屹信航天 | 卫星物联网载荷领域“小巨人”,2024年为26颗天启星座卫星提供载荷 | 估值约80亿 | 2025年8月1日,屹信航天也在江苏证监局完成了首次公开发行股票辅导备案,拟申报科创板。 |

二、已启动IPO申报企业的投资亮点

1. 蓝箭航天:作为中国商业航天领域的技术标杆,蓝箭航天在液氧甲烷发动机领域取得重大突破,朱雀三号火箭成为全球第三款重复使用运载火箭。公司采用不锈钢箭体与液氧甲烷发动机组合,目标将单公斤发射费用降至2万元以下,仅为传统火箭的五分之一。尽管首飞回收失败,但二级火箭“长滑行”实验成功,为后续技术改进积累了宝贵数据。蓝箭航天的核心投资价值在于其技术自主可控和可回收火箭的商业化潜力,一旦回收技术成熟,将在发射服务市场占据重要地位。

7. 江苏屹信航天:作为国家级专精特新"小巨人"企业,屹信航天在卫星物联网载荷领域建立了技术优势。公司卫星物联网载荷已应用于国内多个卫星物联网星座,每年采集、传输报文数量超百亿条,首批载荷在轨运行时间已超7年,在轨工作稳定可靠。江苏屹信航天的核心投资价值在于其卫星物联网载荷的技术壁垒和稳定的客户关系,未来有望随着天启星座等项目的推进而扩大市场份额。

点击名片关注我们

免责声明:本文所涉及内容仅作分享交流,不作为投资建议。

引用文章版权归原作者所有,如有侵权,请联系我们进行删除