更多住房租赁市场研究,登录“中指云”获取

https://www.cih-index.com/

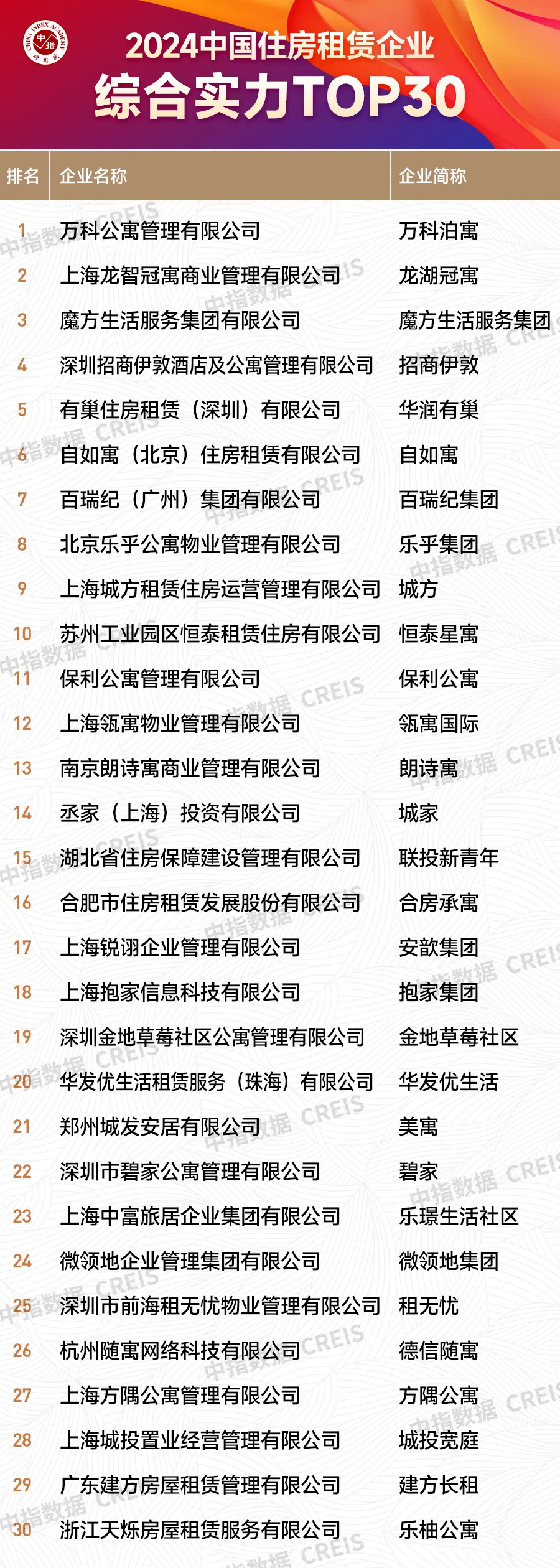

1.房源规模:长租公寓企业积极拓展规模,综合实力TOP30企业2023年末累计开业规模超百万间

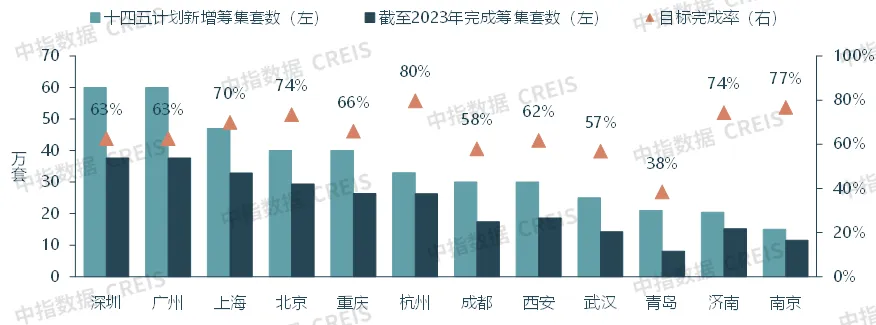

2.投资策略:地方国企借势保租房筹集实现持有规模提升,民企通过轻资产输出承接租赁管理业务

3.布局策略:企业投资专注优势区域,集中布局一线及核心二线城市

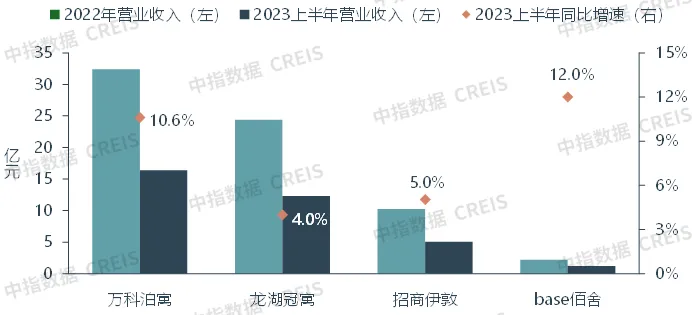

1.运营成效:代表企业营业收入稳定增长,精细化运营降本增效,多家企业陆续表示已实现盈利

2.产品体系:顺应多样化需求趋势,为不同租客群体提供与之相适应的多元化租房产品

3.服务体系:代表企业不断升级“基础+增值+特色”的服务体系,积极打造差异化竞争优势

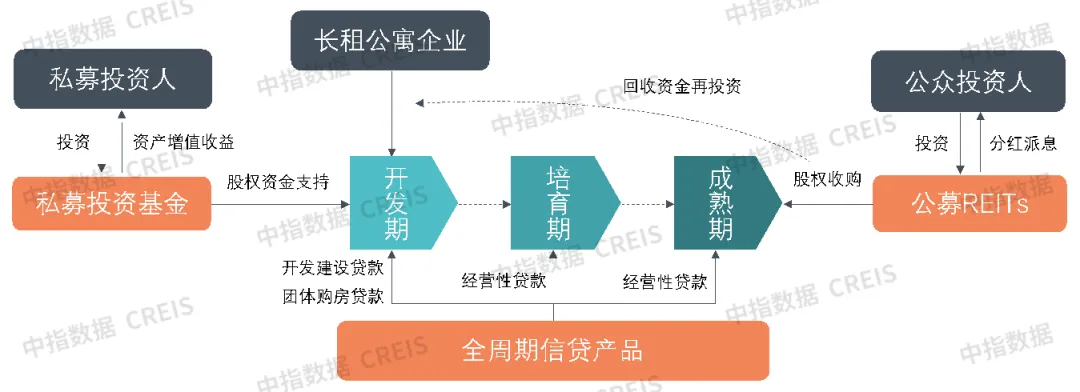

4.资产管理:长租企业资管逻辑明显强化,保租房REITs持续扩容

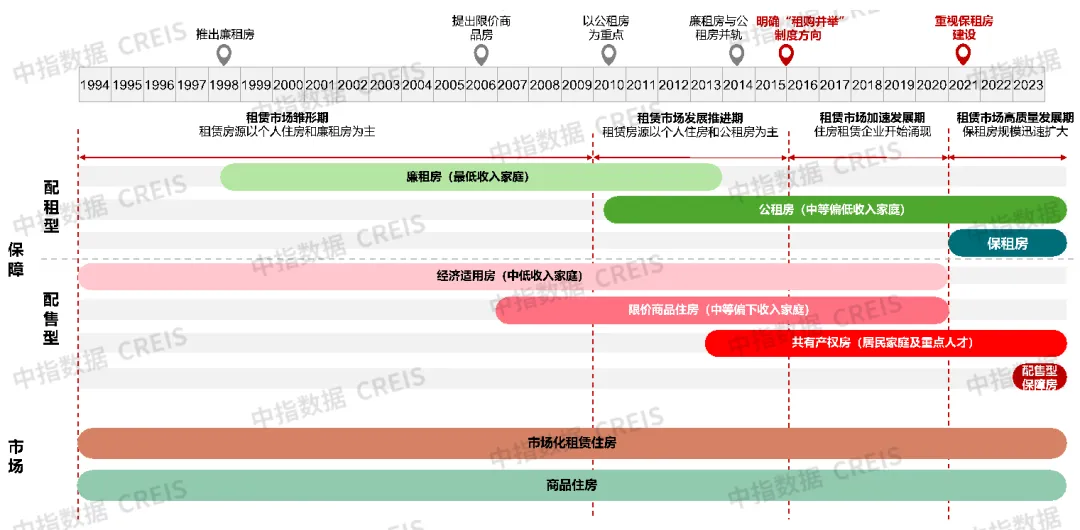

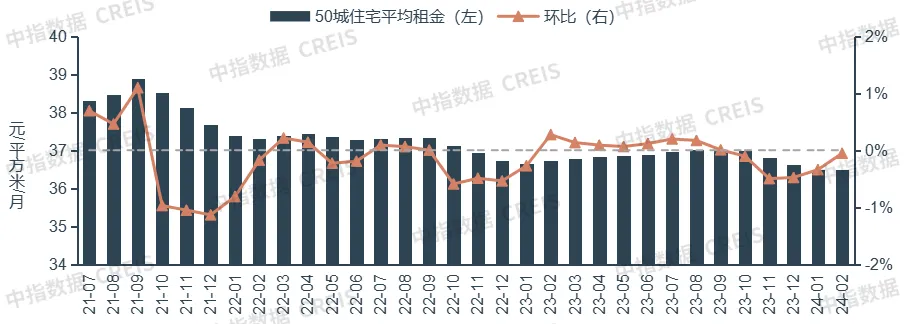

(1)50城租金:2023年50城住宅平均租金微幅下跌0.30%,租金走势整体平稳

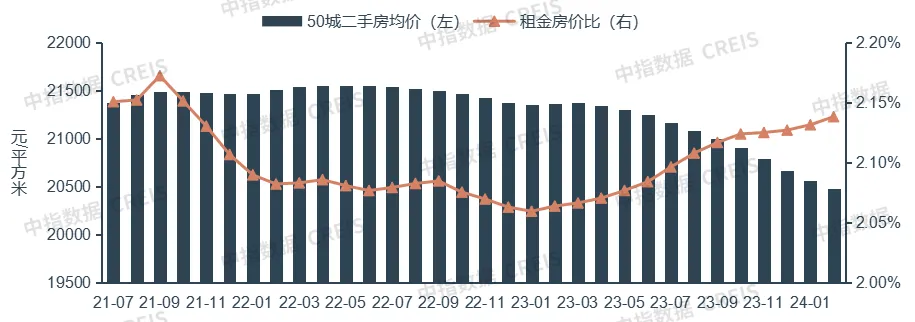

(2)租金房价比:随着房价预期走弱,租金房价比逐渐提升,长租公寓的运营价值将更加凸显

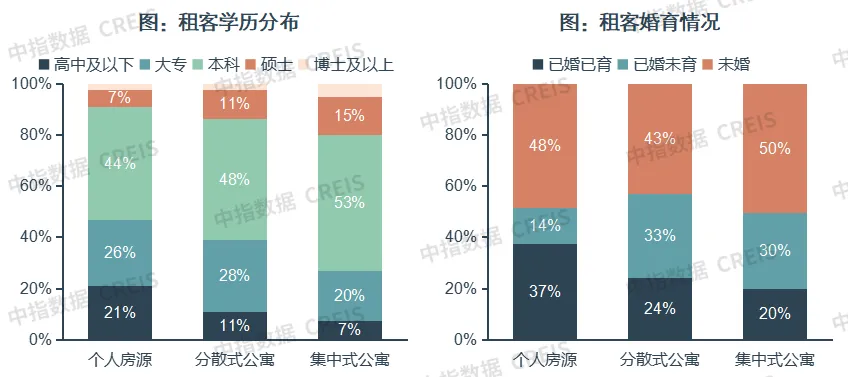

(1)租客画像:集中式长租公寓主力客群特征为高学历、未婚、本地租客

集中式公寓租客学历更高。73%的集中式公寓租客为本科及以上学历,较个人房源高出19.6个百分点。

集中式公寓租客婚育比例较低。50.4%的集中式公寓租客未婚,较个人房源高出2.1个百分点;仅19.8%的集中式公寓租客已婚已育,较个人房源低17.6个百分点。

集中式公寓租客以本地人为主。80.1%的集中式公寓租客的户口在本地,较个人房源明显高出33.2个百分点。其中,57.8%的集中式公寓租客为跨区县租房(户口所在地和租赁住房在同一城市的不同区县)。

集中式公寓租客多数有通勤或改善需求。76%的集中式公寓租客在本地有房,但因为通勤、改善等原因选择了租房,其中45%的租客因为自有住房离公司太远,选择在公司附近租房;25%的租客因为自有住房太老旧,选择租住较新的住房。

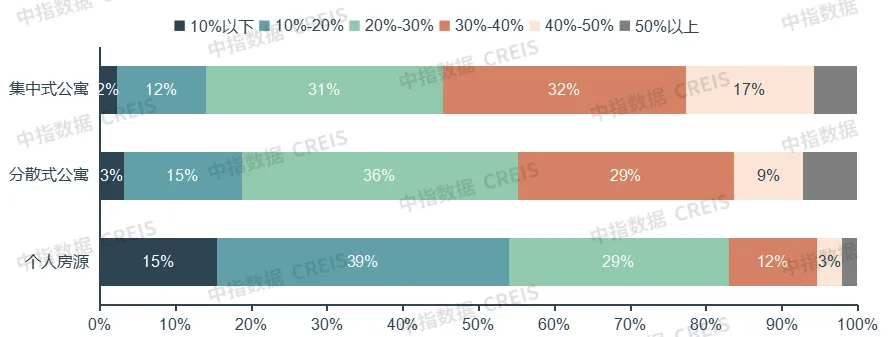

集中式公寓租客租金收入比更高。集中式公寓租客中,租金收入比超30%的租客占比达54.7%,较个人房源明显高出37.6个百分点。较高的租金收入比,一方面说明集中式公寓租客的租金压力相对较大,另一方面也说明,集中式公寓租客愿意为了更好的租住环境而支付更高的租金。

(2)短期需求:集中式长租公寓租客收入预期降低,价格敏感度提升,租赁需求短期有降级趋势

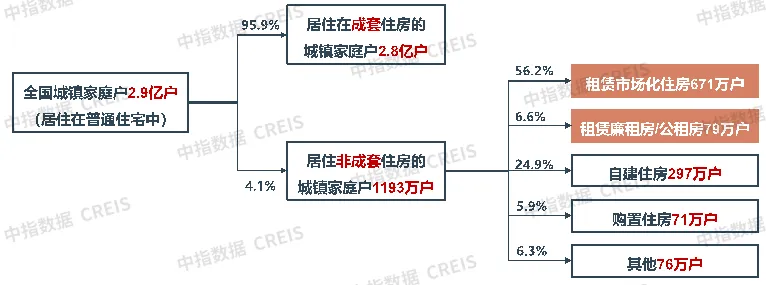

(3)长期需求:部分租房人口居住环境仍较差,改善性租赁需求潜力较大

结语