一、洛阳钼业公司简介

1、洛阳钼业基本情况

洛阳栾川钼业集团股份有限公司(洛阳钼业)创立于1969年,2007年于港交所上市,2012年于上交所上市。洛阳钼业公司主要从事基本金属、稀有金属的采、选、冶等矿山采掘及加工业务和矿产贸易业务,主要产品为钼、钨、铜、金、铌、磷、铜、钴、矿物金属、精炼金属等。目前公司主要业务分布于亚洲、非洲、南美洲、大洋洲和欧洲五大洲,是全球最大的白钨生产商之一和第二大的钴、铌生产商,亦是全球前七大钼生产商和领先的铜生产商,磷肥产量位居巴西第二位,同时公司基本金属贸易业务位居全球前三。

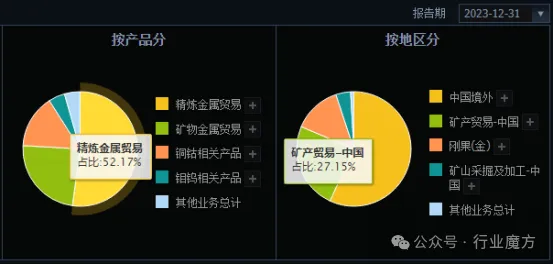

以下为洛阳钼业产品构成情况:

洛阳钼业股票量化指标信息如下:

洛阳钼业最终控制人:于泳 (持有洛阳钼业股份比例:25.83%),注册资金:43.2亿元,员工人数:11995人,市盈率(动态):24.82,2023年营业总收入:1862.69亿元(同比增长7.68% ),市净率:3.40,2023年净利润:82.50亿元(同比增长35.98%),总市值:2047.61亿,毛利率:9.72%,净资产收益率:15.00%,税前分红率:1.54%。

2、洛阳钼业公司领导层情况

洛阳钼业公司的实际控制人敢于放权,作为实际控制人竟然在洛阳钼业未任职,可见格局之大,值得佩服;除了实际控制人外其他2名主要管理人员年龄均为60后(年龄偏大),且这2人工作背景为经济管理背景(缺乏技术履历,不利于技术革新的推动),公司梯队人才建设需要加强;除了实际控制人外其他2名主要管理人员均有持股(董事长持股585.9万股,总裁持股1080万股),公司核心管理层与公司利益绑定,公司长期发展可期。以下为洛阳钼业公司3名主要管理人员的详细介绍:

1)洛阳钼业实际控制人:于泳先生,鸿商集团董事长兼总经理,自2003年7月起至2009年12月任鸿商集团董事,2009年12月起任鸿商集团董事长兼总经理。十几年前,洛阳钼业还是一家负债累累的地方国有企业,亏损严重,濒临破产,在洛阳市委市政府的主导和支持下,洛阳钼业引入鸿商集团作为战略合作伙伴,在鸿商集团推动下,洛阳钼业2007年H股上市、2012年A股上市。于泳为人非常低调,在鸿商集团入股洛阳钼业后,没有在洛阳钼业担任任何职务,在洛钼上市仪式上,于泳亦未出席。

2)洛阳钼业董事长:袁宏林先生,1968年生,于一九九零年七月毕业于南京大学,获经济学学士学位;二零零四年七月获上海交通大学工商管理硕士学位。2013年11月25日起担任洛阳钼业非执行董事;2020年6月12日起担任洛阳钼业董事长、战略及可持续发展委员会主任。

3)洛阳钼业总裁:孙瑞文先生,1969年出生,教授级高级工程师。孙先生毕业于华东交通大学(安全工程专业)。先后担任中铁资源集团公司副总经济师、中铁资源商贸公司董事长,刚果(金)绿纱矿业、MKM矿业、刚果(金)国际矿业公司董事长等岗位。2020年8月起担任洛阳钼业总裁,2021年5月起任洛阳钼业执行董事。

3、洛阳钼业公司在采矿行业的核心竞争力

1)良好的体制机制与治理结构

洛阳钼业是中国矿业企业中治理机制改革最深入、最成功的企业之一。自2004年以来,公司经过三次所有制改革,经历了从国有体制、混合所有制到民营体制的变革,建立了高度灵活、充分适应国际化要求的体制机制;公司拥有实力雄厚的两大主要股东,鸿商集团发挥战略布局与文化引领作用,宁德时代提供市场与行业资源,双方战略上高度一致,战术上紧密配合,保障公司长期稳定发展。

2)世界级矿产资源与独特的产品组合

矿业竞争实质是成本与价格的竞争,决定性的因素是资源禀赋。公司拥有矿山均为世界级资源,刚果(金)TFM是全球最大的铜钴矿之一,KFM是全球第一大钴矿、巴西铌矿是世界第二大铌矿,中国三道庄钼钨矿是世界最大的钼矿田之一。

3)充分验证的“逆周期并购、低成本开发”能力

矿业是周期性行业,准确把握周期是矿业扩张的关键。公司基于对行业的深刻理解和丰富经验,形成了“逆周期并购、低成本开发”的能力。在行业底部成功并购世界级矿山实现公司外延发展,由于下属各矿山均基本具备露天开采、储量大、品位高的特点,开采成本具有很强的竞争力。

4)矿山+贸易的现代化矿业模式

公司通过“矿业+贸易”相结合的现代化矿业模式,实现矿山产业链的延伸,通过资源整合降低成本,提高效益,发挥IXM覆盖全球的信息优势,扩大在全球资源领域的布局;同时,提升公司在全球矿产资源领域的地位及影响力,提升公司对关键矿产品的定价权。

5)全球领先的ESG管理体系及绩效

实现矿业开发与环保、生态建设高度协同,促进可持续发展,是矿业公司核心竞争力之一。洛阳钼业是最早引进国际ESG标准和体系的中国矿业公司之一,建立了完全符合国际标准。目前,公司ESG绩效在全球权威的MSCIESG排名居全球行业领先地位,护航公司发展行稳致远。

6)先进的技术实力和强大的创新能力

矿产资源是约束性的,人是激活资源的最大变量,创新是企业发展的动力之源。公司拥有一支强大的技术研发团队,在伴生矿综合回收、智能矿山方面具有行业领先的技术优势。公司先进的伴生矿综合回收利用技术,实现从钼尾矿中对白钨、铜、铁、萤石、铼等伴生资源的综合回收,开创全球同类低品位伴生矿回收先河。

二、洛阳钼业公司业绩&估值情况

1、2023年洛阳钼业公司业绩简述

2023年经营指标创历史佳绩,公司步入发展“快车道”,公司全年实现营业收入1,863亿元,同比增长8%;归母净利润82亿元,同比增长36%,双双创下历史新高。经营性净现金流155亿元,同比基本持平;IXM实现归母净利润9.13亿元,亦创历史最好水平。

铜:将资源优势转化为产量优势,成为全球领先的铜生产商。公司铜资源量3464万吨,KFM项目和TFM混合矿于23年先后建成投产,公司铜总产能达到54万吨以上,其中KFM已经实现超产,24年2月单月铜产量达到1.5万吨;TFM项目于24年3月达产。24年公司铜产量指引为52-57万吨,公司铜产量规模已经居于世界前列,未来5年实现年产铜金属80-100万金属吨,届时铜产量将超越Antofagasta(24年产量指引为67-71万吨)、Rio Tinto(24年产量指引为66-72万吨)、First Quantum Minerals(23年铜产量70.8万吨)等国际资源公司。

钴:已成为全球第一大钴资源企业。2020年底公司收购KFM铜钴矿,钴资源量合计达到525万金属吨,超越嘉能可(钴资源量为396万金属吨)成为全球第一大钴资源企业。KFM项目于23年Q2投产并达产,从收购到完成项目建设仅耗时2年左右,开创了全球同类矿建最快速度。公司当前钴产能已经达到6.7万吨以上,未来5年将钴产量提升至9-10万吨,24年钴产量预计达到6.0-7.0万吨,嘉能可24年钴产量指引为3.5-4.0万吨,公司已经成为全球第一大钴生产企业。

供需继续错配,铜价已然处于景气周期。中长期受铜矿资本开支影响,整体上未来三年铜有效供给释放空间有限。与此同时,市场低估了需求的回升——这不仅包括传统投资需求周期性恢复,更重要是新能源(风光车)需求占比已经达到10%附近,新能源需求拉动效应将不断扩大。

钴价跌至历史底部,静待行业格局出清。MB钴(标准级)跌至13美元/磅左右,折扣系数跌至56-58%,已经跌至历史底部区间位置(2019年价格最低点为12.43美元/磅、2016年价格最低点为10.30美元/磅),未来2年仍处于刚果金铜钴、印尼镍钴项目产能释放期,供给过剩压力较大,但当前价格已经接近刚果金手抓矿成本,叠加供给格局相对集中,价格向下空间已然有限。

2、洛阳钼业公司最新估值分析

预计2024-2026年铜销量分别为60、60、65万吨,铜价分别为7.0、7.1、7.2万元/吨;钴销量分别为5.0、6.0、7.0万吨,钴价分别为12、12、12美元/磅,预计公司2024-2026年营业收入分别为1952.93、1968.43、2014.89亿元,对应归母净利润分别为105.61、114.63、127.01亿元,同比增长28%/9%/11%,按照最新股价,对应PE分别为17.3、16.0、14.4X。维持公司“买入”评级,预计12个月内的目标股价为12.64元,对应现有股价还有33%的上涨空间。

风险预警:主营产品价格波动的风险、在建项目投产进度不及预期的风险、新能源汽车销量不及预期的风险、海外矿业投资政治风险、需求测算偏差风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险等。

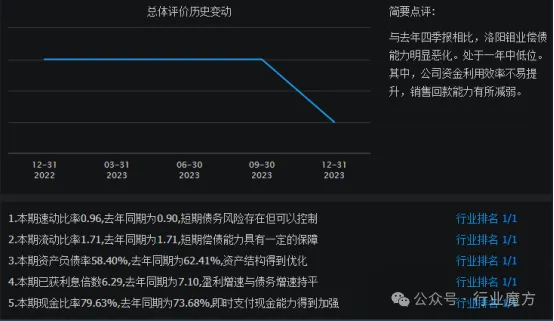

三、洛阳钼业公司偿债能力情况

与2022年4季报相比,2023年4季报,与去年四季报相比,洛阳钼业偿债能力明显恶化。处于一年中低位。其中,公司资金利用效率不易提升,销售回款能力有所减弱。

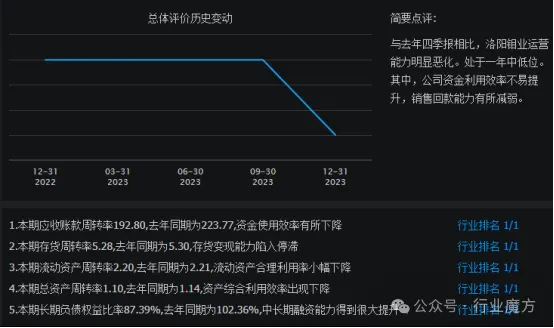

四、洛阳钼业公司运营能力情况

与2022年4季报相比,2023年4季报,洛阳钼业运营能力明显恶化。处于一年中低位。其中,公司资金利用效率不易提升,销售回款能力有所减弱。

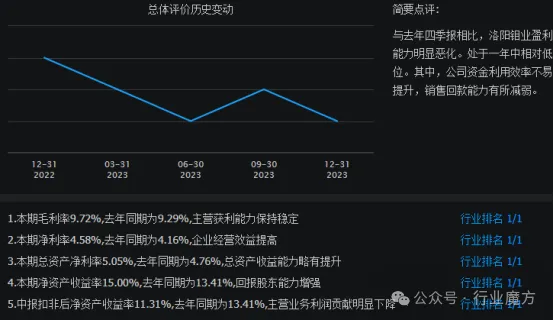

五、洛阳钼业公司盈利能力情况

与2022年4季报相比,2023年4季报,洛阳钼业盈利能力明显恶化。处于一年中相对低位。其中,公司资金利用效率不易提升,销售回款能力有所减弱。

六、洛阳钼业公司成长能力情况

2012-2023年,由于下游需求的持续增长和公司产能的不断释放,洛阳钼业公司主营总收入从2012年的57.11亿元增长到了2023年的1862.69亿元,增幅为31.6倍,整体增长幅度非常大,公司成长能力非常强。

2012-2023年,由于下游需求的持续增长和公司产能的不断释放,洛阳钼业公司净利润从2012年的10.5亿元提升到了2023年的82.5亿元,增幅为6.9倍(增幅较大,但低于营收的增速,主要为业内竞争加剧导致),公司利润的增长幅度尚可。

七、洛阳钼业和同行业公司的对比情况

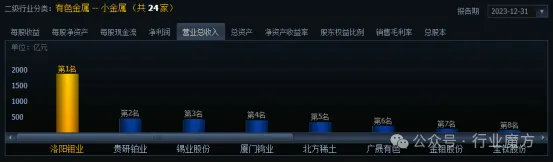

1、营业总收入对比情况

2023年营业总收入方面,洛阳钼业在小金属行业的24个企业中排名第1名。

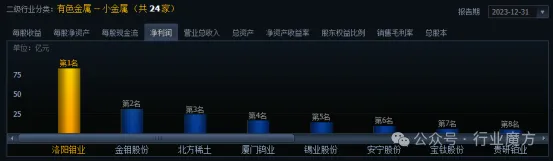

2、净利润对比情况

2023年净利润方面,洛阳钼业在小金属行业的24个企业中排名第1名。

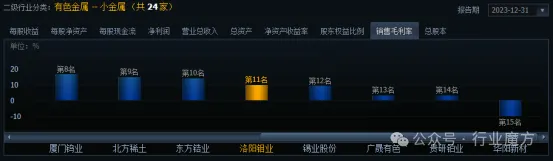

3、销售毛利率对比情况

2023年销售毛利率方面,洛阳钼业在小金属行业的24个企业中排名第11名。

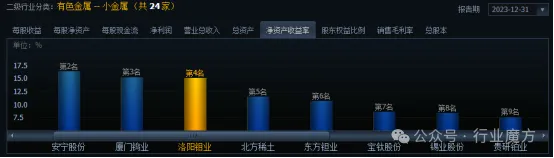

4、净资产收益率对比情况

2023年净资产收益率方面,洛阳钼业在小金属行业的24个企业中排名第4名。

八、洛阳钼业公司未来发展展望

未来五年,洛阳钼业将完成公司“三步走”战略中第二步“上台阶”的目标,即初步进入全球一流矿业公司行列:“实现年产铜金属80万-100万吨、钴金属9万-10万吨、钼金属2.5万-3万吨、铌金属超1万吨;国际化运营能力明显提高,“5233”架构搭建成功,数智化“千里钼”SAP项目圆满完成,国际治理体系形成鲜明特色,ESG达到世界一流企业水平。”

1、加强公司治理,不断探索具有洛钼特色的国际运营体系

矿业竞争的本质是成本的竞争,决定成本的关键是资源和管理。管理的本质是激发人的主动性创造性,规避人性的弱点。洛阳钼业将继续完善考核激励机制,继续用好“一企一策”指挥棒,推动多层激励机制,出台专项激励措施,将压力和动力传递到每个员工,任务层层分解、激励人人有份,做到“成果分享”;适时推出第二期股权激励,完善长期激励机制。同时,洛阳钼业也要强化廉政监督体系,强化风险防控手段,要进一步完善首席审计监察官制度,护航公司长远健康发展。

2、着力降本增效,进一步增强全球竞争优势

对矿业企业来说,成本是最核心的经营指标,降本增效是永恒的主题,应该深深融入矿业人的血脉之中。2024年洛阳钼业将设置30%-40%用于降本增效的考核,通过政策牵引提升全员成本意识。

1)技术创新是降本增效的主旋律。即使是微弱的技术指标改进,放在世界级产能的基数上,都会带来极大的经济效益。

2)数字化、信息化是降本增效的重要工具。未来,在完成两期“千里钼”项目的基础上,将围绕降本增效这个核心目标持续升级,推动公司数字化能力再上一个台阶。

3、加大加快资源布局,大力培育新的利润增长点

2023年以来,包括镍、锂、钴等新能源金属价格剧烈波动,加大了各方市场参与者的风险,凸显了资源并购中把握时机的极端重要性。当下,多个矿产品进入市场出清阶段,价格回归理性,给洛阳钼业的投资并购带来更好的时机,洛阳钼业将会适时扩大资源布局。

4、巩固ESG领先地位,增强应对复杂局面的能力

洛阳钼业将继续提升ESG管理体系,巩固国内领先、世界一流的ESG工作,筑牢公司经营的“护城河”。2023年,我们发布了碳中和路线图,2024年又发布了首份TCFD报告,2024年洛阳钼业将会落实好各项措施,为全球碳中和事业做出应有的贡献。