【 声明:本公众号载明的内容,包括但不限于全部文字、图片、音视频及设计元素等均为中国棉花信息网的原创作品(除特别注明外),由中国棉花信息网单独享有完整的著作权等相关权益。未经书面正式授权,严禁转载。如需开通网员权限、商业合作、转载授权,请联系小编:01088086622】

中国棉花信息网专稿 《BCO中国棉花市场展望报告(2025年12月)》回顾了12月以来国内外棉花和纺织市场运行状况及主要影响因素,展望后期市场形势,主要关注点包括:市场资源供应充裕,短期影响弱化长期或偏紧;内外价差或将扩大外棉和外纱的进口;棉价的估值修复疑问;来自下游纺织市场的反馈情况等方面,希望能为涉棉企业经营和产业投资提供决策参考。

1

12月以来行情回顾

2

市场运行展望分析

3

市场趋势预测

一、12月以来行情回顾

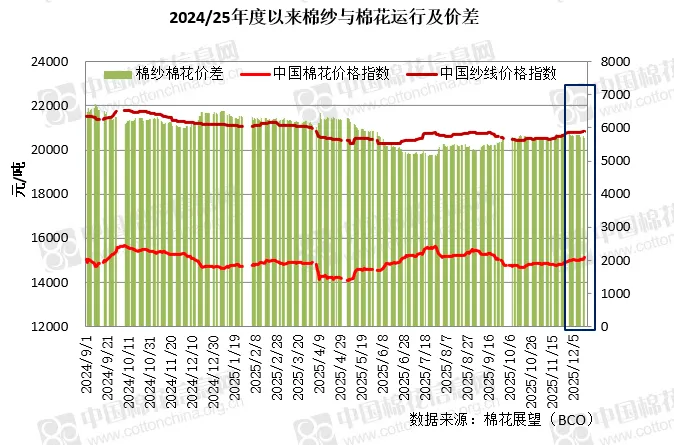

12月份国内外棉价走势加快分化。国内棉价先稳后涨,国际棉价波动回落,内外棉价差持续扩大。月内纺织市场继续保持“淡季不淡”状态,但新订单较上月略有减少,对棉价支撑作用减弱,月上旬郑棉主力在 13750 元/吨附近窄幅震荡运行……

二、市场运行展望分析

12月中下旬,郑棉上破万四关口,重回年度初下跌起点附近。棉价自10月中旬波动回升,一方面受到中美贸易形势预期明显改善的提振,一方面因低估值而受到市场资金的青睐。但当前位置继续上涨,也受到纺织下游产品越来越难以同步跟涨的制约;同时内外棉价差的扩大,以及内外纱价差的收窄,令外棉外纱对新疆棉形成一定替代,也将抑制棉价的上涨。我们一起来关注市场短期内有哪些重要影响因素。

(一)市场资源供应充裕,短期影响弱化长期或偏紧

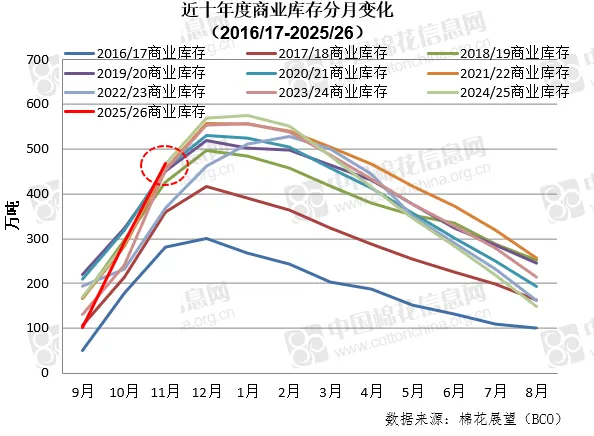

根据本网调查,截至11月底国内商业库存总量为468.36万吨,环比上月增加175.3万吨,同比增加1万吨,位于历史同期最高位。从9月份的近十年度次低位到目前的最高位,虽然其间经历了半月度数据的增速放缓,但整体上升曲线的“一飞冲天”仍体现出本年度国内总产创新高的“底色”。但考虑在今年整体购销进度靠前,纺企基础消费仍然居高的情况,后续商业库存的上升空间或许不足,而下降速度依然可能保持,因此市场对年度末商业库存仍存在一定偏紧预期。叠加政策“小作文”导致的明年国内种植面积下降预期,令短期供应充裕的现实变得不太重要。但需要提醒的是后续商业库存的变化也存在较大变数,诸如进口量的增加和今年纺企的库存策略变化等。

编辑:张宋佳 联系电话:01088086622-830

点击下方棉花展望小程序,

查看全文及更多独家精彩内容?