上周三家主要的国际能源机构(OPEC、IEA和EIA)发布了八月份石油市场展望报告,对今、明两年的全球石油市场供需形势进行了预测。本文通过对三家机构的报告进行分析解读,以期对未来石油市场走势作出更加清晰的判断。

发布机构 | OPEC欧佩克 | IEA国际能源署 | EIA美国能源情报署 |

报告名称 | 《每月石油市场报告》 | 《石油市场报告》 | 《短期能源展望报告》 |

发布日期 | 2021年8月12日 | 2021年8月12日 | 2021年8月10日 |

全球石油需求预测 | 2021年9660万桶/日 (增长600万桶/日) | 2021年9620万桶/日 (增长530万桶/日) | 2021年9760万桶/日 (增长530万桶/日) |

2022年9990万桶/日 (增长330万桶/日) | 2022年9940万桶/日 (增长320万桶/日) | 2022年1.012亿桶/日 (增长360万桶/日) | |

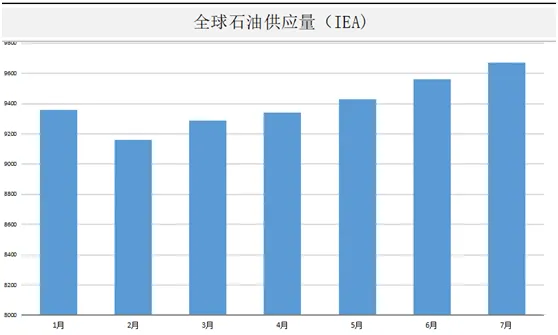

全球石油供应预测 | 2021年非OPEC石油产量6916万桶/日 (增长121万桶/日) | 7月全球石油供应量9670万桶/日。全球石油产量在今年剩下的几个月还将增长60万桶/日。预计2022年来自欧佩克+以外的供应量将增加170万桶/日其中美国占比60%。 | 2021年9638万桶/日 (增长221万桶/日) |

2022年非OPEC石油产量7223万桶/日 (增长307万桶/日) | 2022年10179万桶/日 (增长541万桶/日) | ||

2021年1-7月份OPEC国家石油产量2553万桶/日 | 2021年美国原油产量1110万桶/日,2022年1180万桶/日 | ||

主要观点 | 在大规模刺激计划的支持下,全球疫苗接种计划持续推进,新冠治疗方法取得突破,预计2022年全球经济增长将得到有效拉动,石油需求稳步上升。 | 下半年全球石油需求增长将大幅放缓,原因是亚洲市场的主要石油消费国,近期开始实施的新冠疫情限制措施将减少人员社交活动,降低石油需求。 | 2022年,OPEC+产量持续增加,美国原油产量也将在2021年11月份开始增加,以及其他来源供应量增加,将会超过全球石油消费的增长。 |

从需求预测看,IEA认为,6月份受北美和欧洲社会活动增加的影响,全球石油需求环比激增了380万桶/日。然而7月疫情形势再度恶化,需求形势突然逆转,7月份需求增长量下降10万桶/日,在今年剩下的几个月将下调前景展望。

OPEC则认为2021年全球石油需求增长预测与上月预测相同。但目前看7月份已达成的欧佩克增产协议对恢复市场长期平衡仍有较长的路要走。欧佩克的直接提振与市场需求增长放缓,以及非欧佩克产油国产量的增加相冲突,改变了之前市场形成的供应紧缩局面,最终反映在近期油价下跌,同时改变了原油进入“超级周期”的希望。

从供应端预测看,EIA报告给出了明确的预测数据,2021年供应增加221万桶/日,年增长率约2.3%;2022年供应增加541万桶/日,年增长率5.7%。OPEC报告未对全球石油供应量给出准确数字,仅对OPEC以外的石油供应量进行了预测,2021年非欧佩克供应增加121万桶/日,增长率1.8%;2022年非欧佩克供应量增加307万桶/日,增长率4.4%。而1-7月份欧佩克原油实际供应量约2553万桶/日,随着下半年欧佩克增产计划实施,2021年全球供应量将有较大增长,有望维持在9600万桶/日,与EIA和IEA的预测基本吻合。另外,关于2022年来自欧佩克之外的石油供应增长量预测,OPEC与IEA存在一定分歧,OPEC认为来自俄罗斯和美国的原油产量将更大幅度的增加,其中美国的产量增长约100万桶/日,这与美国能源情报署EIA的预测结果接近。

综合来看,欧佩克作为最重要的石油供应来源,7月份其石油产量约占总供应量的27.9%,7月18日欧佩克+产油国达成新增产协议,同意到2021年底前逐步提升产量。8月份的报告果然延续了之前的判断,从而对增产协议形成一定支撑,因此在报告提出全球疫苗计划持续推进和治疗方法取得进展将对全球经济和石油消费量形成支撑。

区别于OPEC的产油国地位,国际能源署IEA作为经济合作与发展组织OECD的独立政策研究机构,判断相对独立,认为近期疫情变异毒株德尔塔引发的全球疫情反弹,特别是对亚洲市场,这一重要石油消费区的经济冲击和人口活动限制,将是影响未来全球石油供需平衡的重要因素,因此下半年石油需求增长将大幅放缓。如果欧佩克+继续取消减产计划,同时其他产油国也增加产量,那么2022年市场将回到过剩状态。未来欧佩克应会采取更加灵活的应对策略来调整原油供应量,其生产决策的重大变化将给我们的预测带来显著的不确定性。

供稿:袁乐