导热材料产生的背景及原理

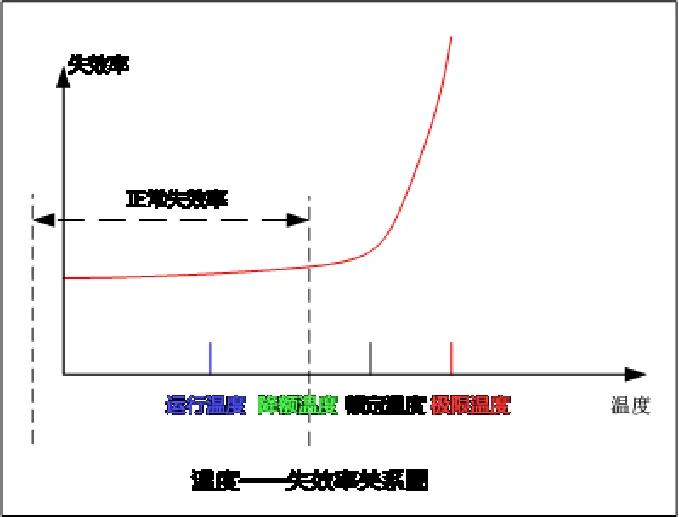

热物理定律的限制和产品热失效机制特征使得热管理正变得日益重要。在现代电子系统中,受电子器件自身效率的限制,输入电子器件的近80%电功率耗散会变成废热。美国空军航空电子整体研究项目的研究结果表明,55%的器件失效是由温度因素导致的。通过热管理,可确保高功率系统或设备有效地控制和管理产生的热量,以确保系统设备运行时保持在可接受的温度水平,最终保障系统的可靠性、性能和寿命。

图1:器件失效率与温度的关系 |

|

资料来源:公开信息整理 |

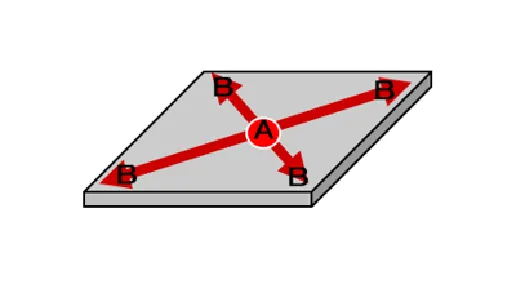

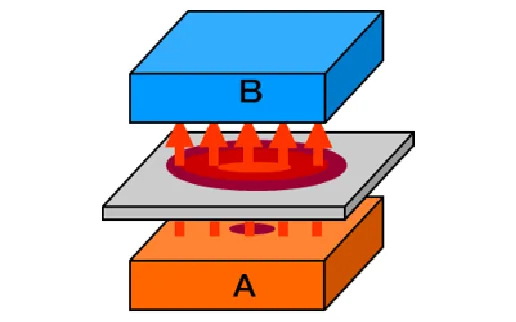

电子产品内部工作产生的热量主要通过均热(横向传递)和导热(纵向传递)传递至外部。均热是指热量会自动从高温区域流向低温区域,直到整个物体的温度达到均匀状态;两个温度不同的物体接触时,高温物体会向低温物体传递热量,直到两者温度达到平衡状态。均热主要关注物体内部的热量分布,而导热更多地关注物体之间的热量传递。

图2:均热示意图 |

|

资料来源:公开信息整理 |

图3:导热示意图 |

|

资料来源:公开信息整理 |

常见导热材料简介

在5G、AI、新能源、大数据时代,设备配置的提高、CPU/GPU多核高性能的升级、通信速度的提升导致设备功耗的增加,因此设备对散热技术提出更高要求,导热材料应运而生。导热材料分类繁多,不同的导热材料有不同的特点和应用场景。目前广泛应用的导热材料有合成石墨材料、均热板(VC)、导热填隙材料、导热凝胶、导热硅脂、相变材料等。其中合成石墨类主要是用于均热;导热填隙材料、导热凝胶、导热硅脂和相变材料主要用作提升导热能力;VC可以同时起到均热和导热作用。

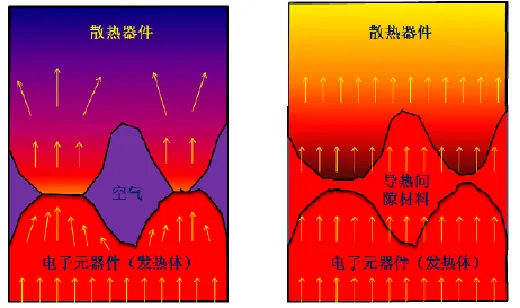

图表:未采用和采用导热界面材料的散热效果图 |

|

资料来源: |

|

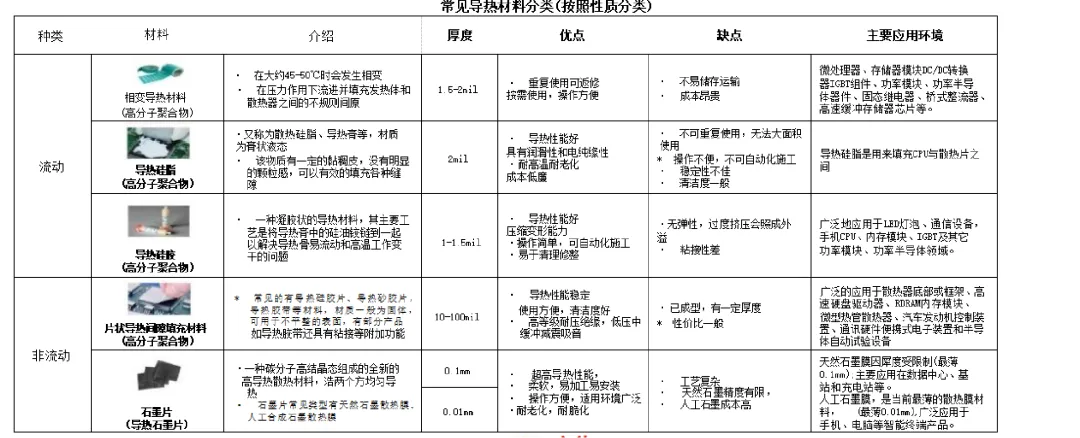

根据性质分类方式,常见的导热材料分为高分子聚合物和导热石墨片/VC两种,高分子聚合物有相变导热材料、导热硅脂、片状导热间隙填充材料、导热凝胶、导热灌装胶、导热石墨片主要有天然石墨膜石墨片和人工合成石墨膜两种。

图5:常见导热材料分类(按照性质分类) |

|

资料来源:投豹研究院《2022年中国导热材料概览》 |

导热材料发展历程及发展要求

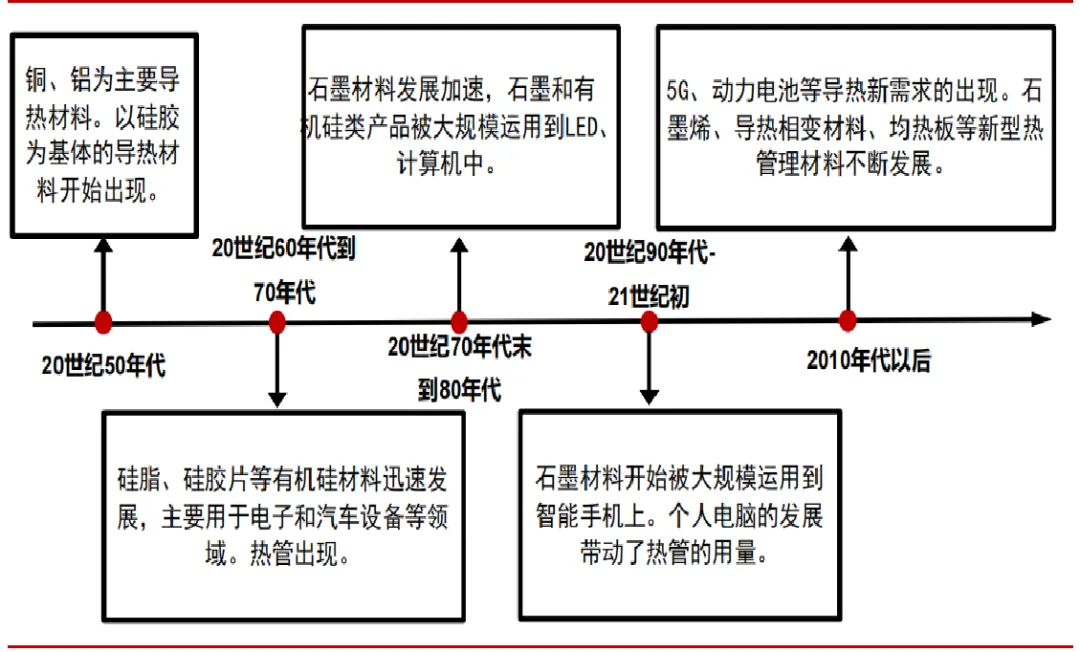

图6:导热材料发展历程 |

|

资料来源:公开资料整理 |

热导率:热界面材料的体热导率决定了它在界面间传递热量的能力。减少热界面材料本身的热阻;

热阻:理想情况下应尽可能低,以保持设备低于其工作温度;

导电性:通常是基于聚合物或聚合物填充的不导电材料;

相变温度:固体向液体转变,界面材料填充空隙,保证所有空气被排出的温度;

粘度:相变温度以上的相变材料粘度应足够高,以防止在垂直方向放置时界面材料流动滴漏;

工作温度范围:必须适应应用环境;

压力:夹紧产生的安装压力可以显著改善TIM的性能,使其与表面的一致性达到最小的接触电阻;

排气:当材料暴露在高温和/或低气压下时,这种现象是挥发性气体的释放压力;

表面光洁度:填充颗粒影响着界面的压实和润湿程度,需要更好地填补了不规则表面的大空隙;

易于应用:容易控制材料应用的量;

材料的机械性能:处于膏状或液态易于分配和打印;

长期的稳定性和可靠性:需要在设备的整个寿命周期内始终如一地执行(如微处理器7-10年,航空电子设备和电信设备的寿命预计为数十年);

成本:针对不同应用,在性能、成本和可制造性等因素进行综合权衡。

导热材料产业链简介

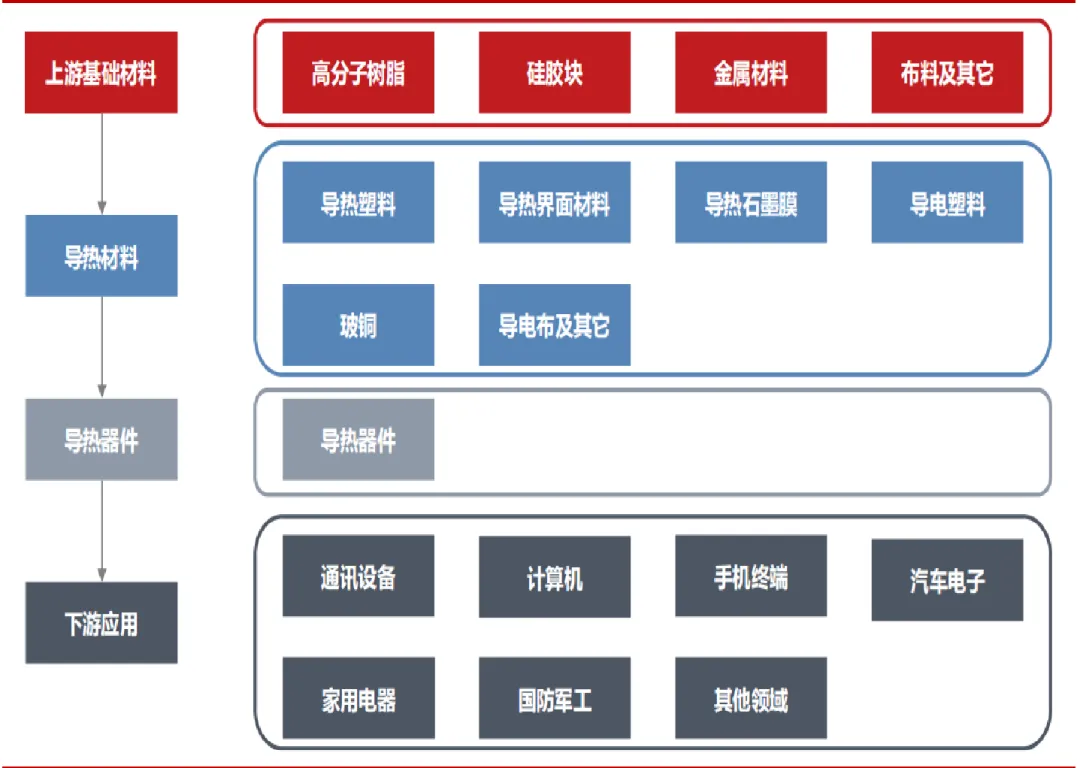

图7:导热材料产业链 |

|

资料来源:东莞证券《飞荣达(300602)深度报告》 |

导热材料行业上游原材料主要为化工原材料,主要包括石墨 、PI膜 、硅橡胶 、塑料粒、陶瓷粉体等 。

导热材料行业上游企业议价能力较低,而下游企业议价能力较高,新进入者威胁较小,产品替代的风险较大,高端市场行业竞争风险相对较小,中低端市场行业竞争风险相对较大。

消费电子和通信设备是导热界面材料最主要的下游应用领域,二者合计占比超80%。新能源汽车、工业、医疗、数据中心等领域对导热界面材料的需求占比在20%以下,未来仍有提升空间。

导热材料市场空间估算

预计 2030 年全球导热材料市场规模达到 361 亿元

AI 算力缺口加速数据中心建设,料将带动导热材料的需求。数据中心的运行会产生大量的热量,需要使用高效的散热系统来保证其正常运行。2023-2025年对应导热材料市场规模为4.1、5.5、7.1亿元。

5G 基站的持续建设会为导热材料的增长带来持续的需求。2023-2025年全球5G基站建设数量分别为185、213、223万座。对应基站导热材料全球市场规模为37、43、45亿元。

消费电子技术迭代、性能提升带动高端导热材料需求及单机导热材料价格上升。预测 2023/24/25 年消费电子导热材料市场规模将达到 135、143、152亿。

新能源汽车渗透率上升,带动汽车导热材料市场规模的提升。预计2023-2025年全球新能源车渗透率为16.7%/20.7%/24.7%。在此基础上,对应汽车导热材料的市场规模将达到46、55、64亿元。

典型复合应用场景介绍

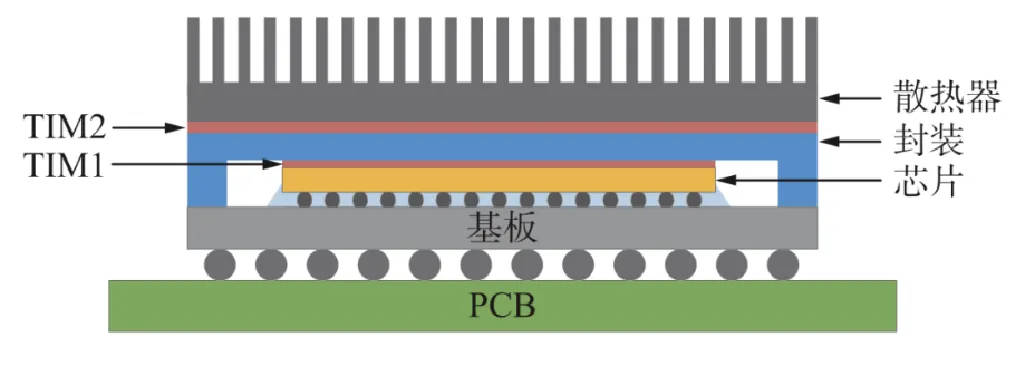

导热材料在具体应用中呈现出多品类多层次复合使用的特点。其中,在芯片应用中,导热材料主要包括芯片内部导热材料和芯片外部热管理两部分。

芯片的内部导热材料主要包括封装基板(陶瓷基板氧化铝、氮化铝、金属基板)、底填材料(环氧树脂基材料)和TIM材料(硅树脂基材料、液态金属)。

芯片外部的导热材料则根据使用不同芯片的设备而有所不同,一般以被动散热为主的智能手机和平板电脑中以石墨系材料(主要为合成石墨膜)和VC为主,配备主动散热组件(风冷、水冷器件)的PC和服务器等则以热管、VC为主。

图8:芯片中的导热材料分布 |

|

资料来源:公开资料整理 |

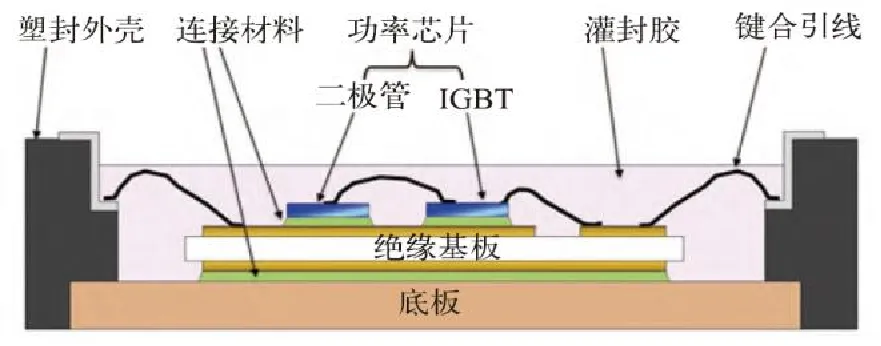

图9:功率模块中的导热材料分布 |

|

资料来源:公开资料整理 |

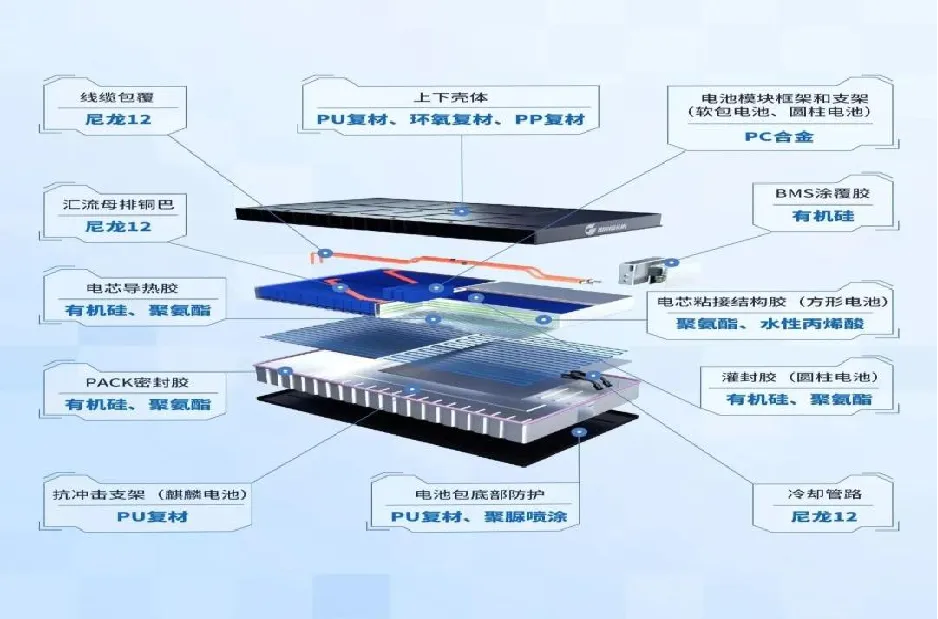

电池系统中的导热材料主要为聚氨酯导热结构胶。动力电池行业所选的导热胶不仅需要导热性能符合需求,还需要对再粘接性能、轻量化、低成本、挥发性等方面进行综合 考量,因此其导热性能往往维持在1.2-2.0W/m.K范围内。电池厂商在导热胶需求量大且不断降本的趋势下,无法选择高导热(>3.0W/m.K)的有机硅产品,因此粘接强度、经济成本具有优势的聚氨酯导热结构胶成为了众多电池厂的选择。

图10:电池系统中的导热材料分布 |

|

资料来源:中信证券《新能源汽车行业导热结构胶及制件专题报告》 |

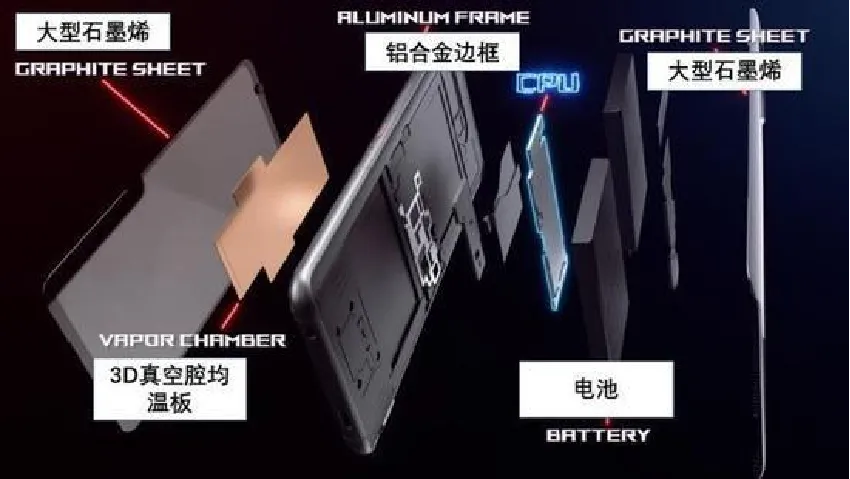

图11:手机中的导热材料分布 |

|

资料来源:公开资料整理 |

石墨膜系均热材料

石墨膜系均热材料是被广泛使用的均热材料,现存的石墨膜系均热材料主要包括天然石墨膜、合成石墨膜和石墨烯。合成石墨膜已经基本实现国产替代,目前中国为全球重要的导热石墨膜供应基地之一。PI膜为合成石墨膜的核心原材料,约占总成本的36%。美日韩企业垄断全球高端PI市场,国产化率极低(2020年,进口率85%以上,日本、韩国和中国台湾省是最主要的进口来源地)。

图12:国内主要合成石墨膜厂商的全球市占率 |

|

资料来源:公开资料整理 |

图13:2020 年全球 PI 薄膜产能企业分布 |

|

资料来源:公开资料整理 |

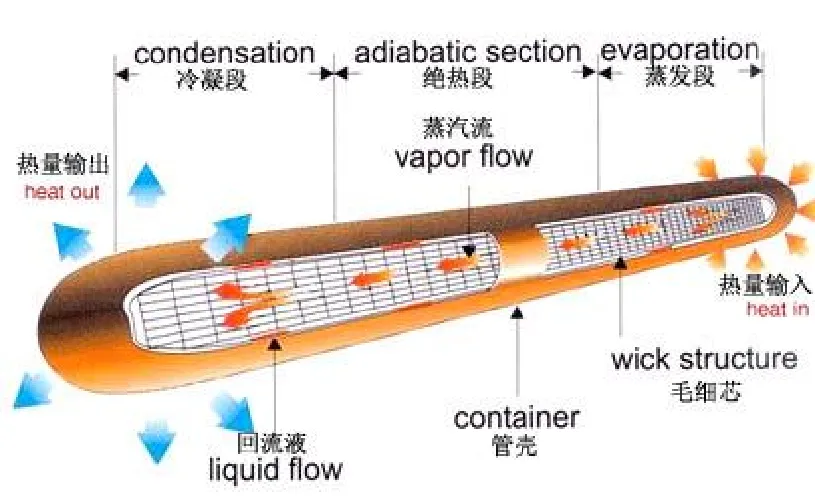

超薄热管及均热板

热管和均热板是一种具有快速均温特性的特殊组件,由外部的空心金属管和内部的可相变液体组成,其工作原理是借由空心金属管腔内持续循环的液汽二相变化过程使管体表面快速均温。热管最早期运用于航天领域,现早已普及运用于各式热交换器、冷却器等,担任起快速热传导的角色。VC单板就能达到整个平面均热的效果,效果相比石墨系材料更强,且VC相比热管质量更加轻薄,更适用于手机。

图14:热管的工作原理 |

|

资料来源:公开资料整理 |

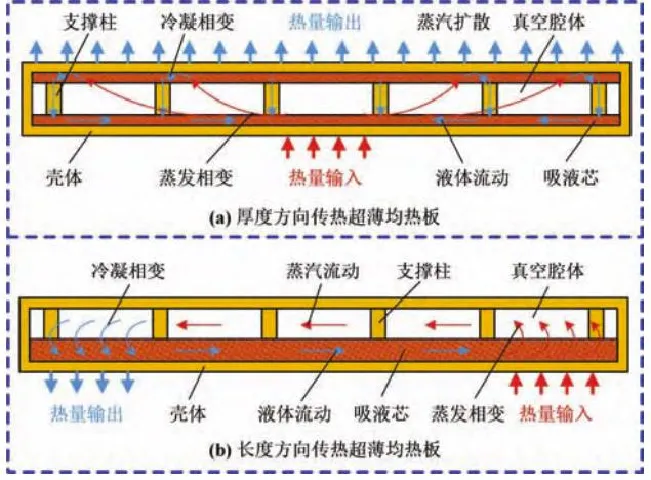

图15:超薄均热板的传热工作原理 |

|

资料来源:公开资料整理 |

图16:热管及均热板市场格局 |

|

资料来源:公开资料整理 |

热管及均热板的产业发展趋势:

长距、超薄、柔性,传统的铜网铜粉工艺在长距场景下导热相变材料无法顺利回流,消费电子轻薄的需求对均热板腔体结构设计提出了更高的要求。

低热阻与高热系数,单一材料的物理特性决定了热管及均热板的导热上限,复合相变材料是未来发展的趋势。

TIM 材料

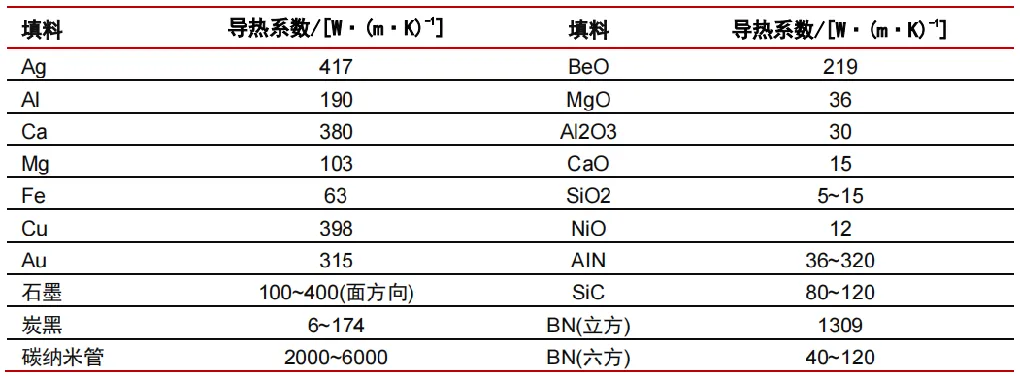

TIM一般由基体材料和填充物两部分组成。基材主要用于保证TIM能尽可能遍及所有有空气缝隙的位置,主要选用具有一定流动性的高分子聚合物,例如:硅油、聚烯烃、丙烯酸树脂,石蜡油等。填充物则选用各类高导热系数的材料,如:ZnO、Ag、AlNl、Al、Fe、碳纳米管等,主要起到的是增加传热效率的作用。

提高导热率主要可通过改变添加的粉体材料实现。对导热高分子材料来说,提高材料的导热性能是关键。目前,生产导热高分子材料最简单有效的办法是添加导热填料,此方法能够有效提高导热高分子材料的热导率,且工艺简单,利于工业化生产。

图17:常见添加粉体的导热系数 |

|

资料来源:公开资料整理 |

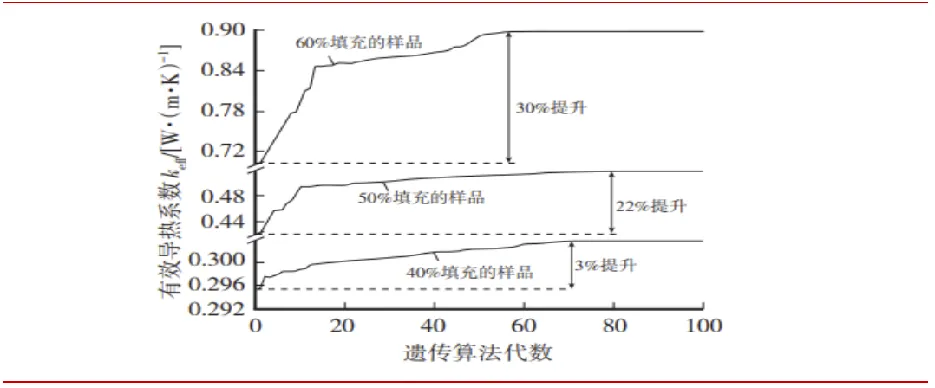

减小粉体尺寸提高填充率从而提升导热性能。增加导热功能填料在树脂基体中的填充量仍然是提高导热性的有效手段,但不科学地增加填充比例会破坏复合材料的流变性能和机械性能,而合理的粒径匹配填充方法可以在一定的颗粒体积填充分数下沿传热方向形成更多的导热路径,对提高导热性能效果明显。

|

资料来源:公开资料整理 |

导热功能粒子的混杂填充更能提升TIM材料的导热效率。不同粒径填料混合填充效果必然优于单一粒径填充。而在不同粒径配比下,复合材料的粘度和导热系数随两个填料相对含量的变化情况也是不同的。采用粒径大小不同的粒子混合填充可以提高填充量,小粒子填充大粒子形成的空隙,大小粒径紧密堆积,形成更加良好的导热通路。

图19:不同粒子在有机硅导热胶粘剂中的导热协同作用 |

|

资料来源:公开资料整理 |

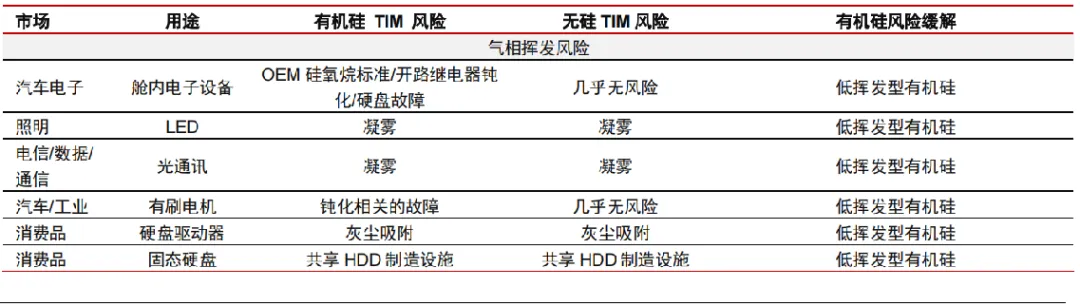

高导热、低迁移的导热界面材料将是未来趋势。绝大多数TIM材料都是采用有机硅树脂体系,因为有机硅聚合物具有优异的化学稳定性,另外它的物理特性随温度变化不明显,例如粘度,模量等。但是有机硅油存在气相和液相迁移等潜在问题,通过气态挥发或液态溢出,TIM材料的性能会大幅下降乃至失效,导致元器件受到一定程度的负面影响。

图20:机硅油气象挥发的潜在风险 |

|

资料来源:公开资料整理 |

图21:有机硅油液相溢出的潜在风险 |

|

资料来源:公开资料整理 |

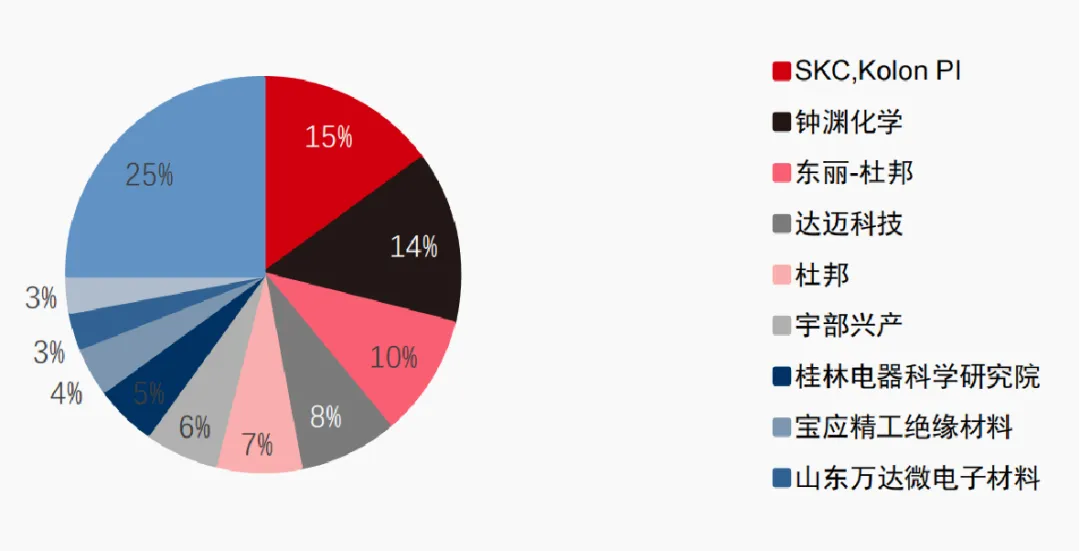

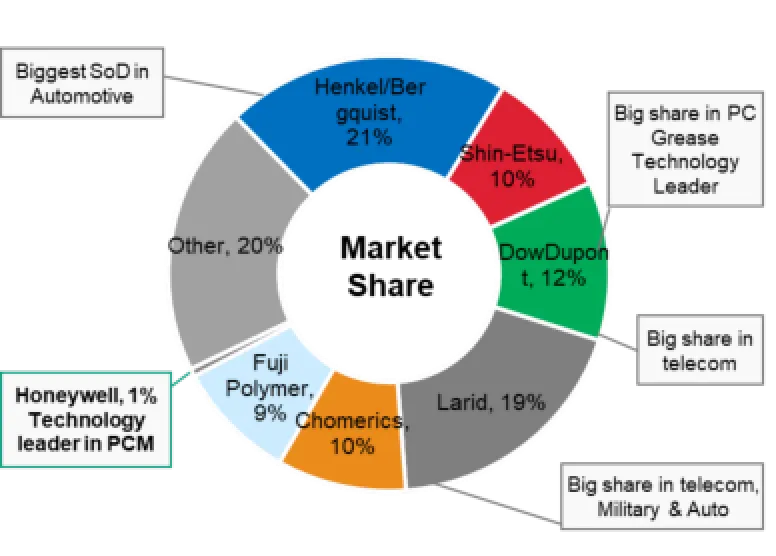

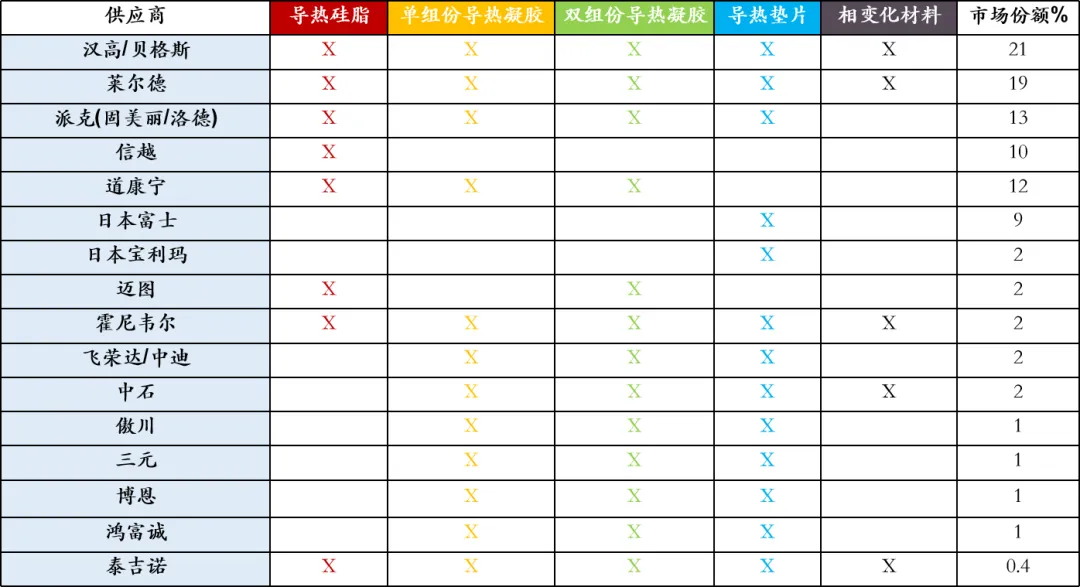

全球导热界面材料行业已形成稳定的市场竞争格局, 整个导热行业市场基本还是外资为主,因为进入行业时间较早,产品配方先进,专利证书齐全,制造工艺成熟,品牌接受度高,占据80%左右的市场份额。前五分别是Henkel,Larid,道康宁,信越,固美丽,分别占据汽车,通讯,消费电子。中国导热界面材料起步晚,产品设计和生产工艺与国际水平具有差距。中国导热界面材料企业众多,但产品种类较少,存在产品同质化严重,技术含量不高,毛利率低等问题。国产厂商在消费电子,LED,电源,新能源汽车电池包等中低端领域率先发力,除了飞荣达及中石2家上市公司外,出现了20-30家营收在几千万级别的公司;得益于导热行业发展迅速,预计各家营收在未来5年内会出现明显扩张。但在较为高端的5G通信、高端汽车电子等领域国产目前市场份额很小。

图22:导热材料市场占有率 |

|

资料来源:公开资料整理 |

图表23:全球TIM材料市场格局 |

|

资料来源:公开资料整理 |

图表24:各厂商产品性能对比 |

|

资料来源:公开资料整理 |

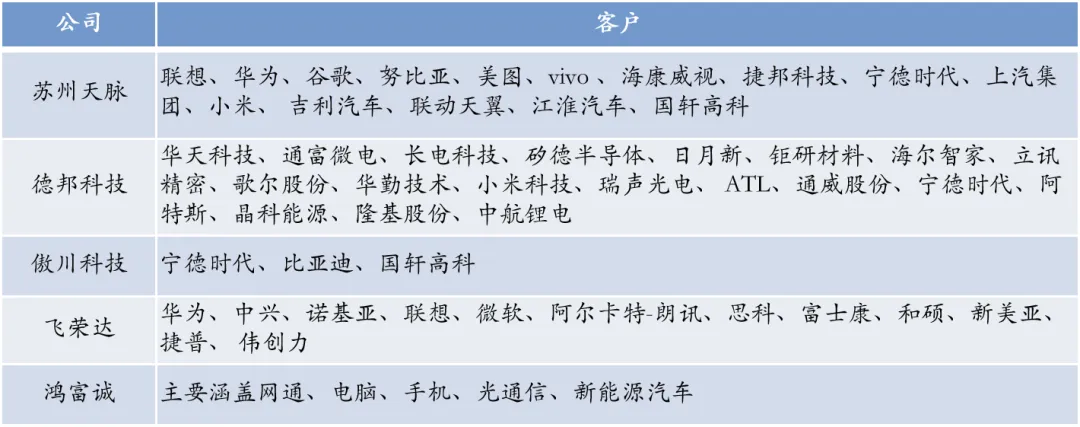

图表25:国内各厂家客户情况 |

|

资料来源:公开资料整理 |

调研行业公司不难发现,导热界面材料公司有两大发展方向,其一是海外巨头的平台化全体系中高端材料供应商,该方向具有研发投入大、积累时间长的特点;其二是目前国内厂商主流的散热导热器件到材料的整体方案供应商,该方向可以快速扩大公司规模,但快速起量的同时也伴随着毛利的大幅下滑。

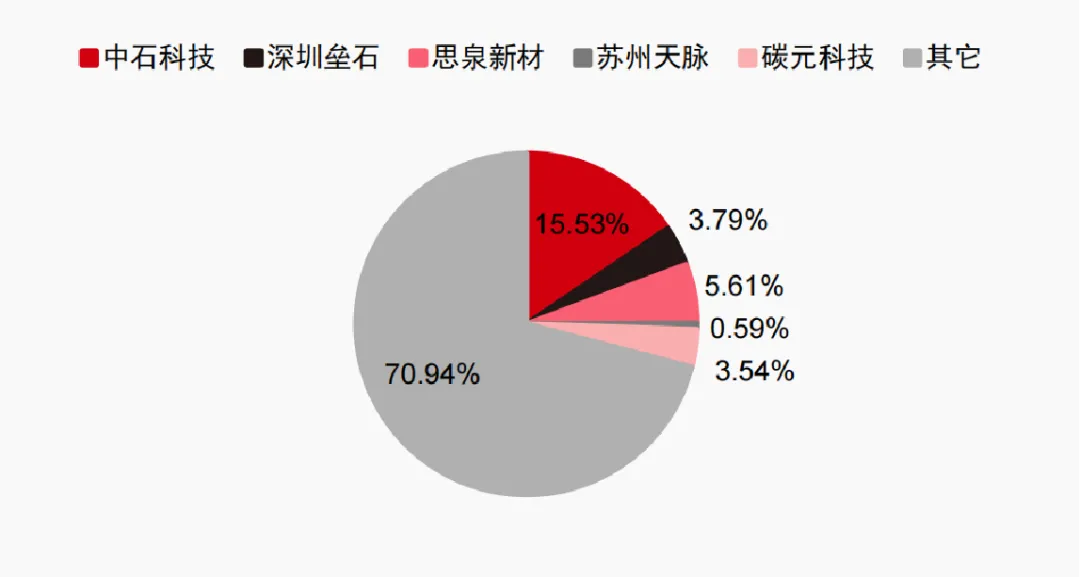

石墨膜系均热材料

由于早期我国消费电子代加工发展迅速,带动了石墨膜等材料的发展,目前全球石墨膜中较大比重产自中国。该赛道已经产生了中石科技、深圳垒石、碳元科技、思泉新材、苏州天脉五家上市公司,并占据了全球产能的30%。该赛道已完成国产替代进入加速内卷阶段,头部企业已经建立起技术、资金、规模优势,不合适早期创业公司进入。但石墨膜的重要原材料高端 PI 膜国产化率极低,仍存在创业机会。

热管及均热板领域

传统的使用场景存在大量的中小型机加工企业。传统热管及均热板技术含量不高,进入门槛低,各机加工厂在各自熟悉的应用领域生产经营,很难进一步扩大规模和提升技术,投资价值较低。但在超薄及长距领域,国产替代才刚刚起步,在腔体设计、相变材料开发、生产工艺创新方面存在巨大的空间,且国产替代需求强烈,早期技术团队有机会在高端领域进入全球市场参与竞争。

界面导热材料

新型导热材料

液态金属与相变化材料全球均处于起步阶段,作为下一代导热材料,市场空间巨大,部分厂商已在消费电子领域尝试使用,早期团队仍有时间窗口进入。

主要参考文献:

[1]上市公司公告及招股说明书

[2]投豹研究院.2022年中国导热材料概览

[3] 中信证券.新能源汽车行业导热结构胶及制件专题报告

时间

2026年3月11-13日

地点

浙江●杭州

2026第三届

CVD硅基负极材料技术研讨会

Technical Seminar on CVD Silicon Substrate Material Technology

会议背景

BACKGROUND

2026年3月11-13日,第三届CVD硅基负极材料技术研讨会将于杭州举行。本届会议由苏州纽姆特纳米科技有限公司与材能时代联合主办。

以 “技术破局・产业共生” 为核心宗旨,汇聚全球顶尖智慧,破解行业痛点,共推硅基负极产业高质量发展。

往届会议现场

PART.01

会议组织

组织单位

BACKGROUND

主办单位:

苏州纽姆特纳米科技有限公司

材能时代

晚宴冠名单位:

苏州纽姆特纳米科技有限公司

协办单位:

东莞市志远高热机械科技有限公司

广州森波化工科技有限公司

深圳市美格真空科技有限公司

研创测控技术(福州)有限公司

丹东百特仪器有限公司

理化联科(北京)仪器科技有限公司

咸阳科源新材装备有限公司

征集中……

参展单位:

苏州纽姆特纳米科技有限公司

佛山市赛普飞特科技有限公司

广州森波化工科技有限公司

深圳市美格真空科技有限公司

东莞市志远高热机械科技有限公司

研创测控技术(福州)有限公司

潍坊精华粉体科技股份有限公司

上海韵申新能源科技有限公司

无锡松瓷机电有限公司

林德气体(上海)有限公司

潍坊追日磁电科技有限公司

深圳沃飞科技有限公司

株洲众亿科技有限公司

佛山市天禄智能装备科技有限公司

合肥恒力装备有限公司

丹东百特仪器有限公司

理化联科(北京)仪器科技有限公司

Alicat

咸阳科源新材装备有限公司

苏州中材非金属矿工业设计研究院有限公司

承办单位:

北京材能时代数字科技有限公司

时间安排

PART.02

拟邀单位及主题报告

下为会务组拟邀单位,终版以议程为准

主题仅为老师及公司的研究方向

苏州纽姆特纳米科技有限公司

暂定主题:流化床制备多孔碳&CVD沉积硅碳

清华大学 骞伟中 教授

暂定主题:流化床多孔炭及硅碳制备技术

上海交通大学 肖文德 教授

暂定主题:硅烷及碳化硅工艺发展前沿

复旦大学 余爱水 教授

暂定主题:优化硅碳负极的孔结构:微孔和中孔比对电化学性能的影响

佛山大学 陈永教授

暂定主题:多孔碳材料的制备、表征与应用

西安交通大学 宋江选 教授

暂定主题:新一代硅碳负极材料及其应用

西北工业大学 徐飞 教授

暂定主题:多孔炭材料设计与电化学储能性能

内蒙古大学 赵再望 教授

暂定主题:功能介孔材料的可控合成及应用

中国科学院山西煤炭化学研究所 宋燕 研究员

暂定主题:多孔炭的结构调控

广东工业大学 张文礼 教授

暂定主题:木质纤维素基多孔碳和Li、Na离子电池负极材料制备与应用研究

上海杉杉科技有限公司

暂定主题:CVD硅碳的产业化发展及多孔碳设计

江门和创新能源材料有限公司

暂定主题:CVD 法制备硅碳负极:工艺优化与界面调控关键技术突破

烟台万华电子材料有限公司

暂定主题:硅碳负极的产业化瓶颈与突破路径

石家庄尚太科技股份有限公司

暂定主题:新型硅碳负极多孔炭基底的设计与思考

四川长虹新材料科技有限公司

暂定主题:硅碳负极材料的研发和产业化应用

国轩高科股份有限公司

暂定主题:动力电池企业对 CVD 硅碳负极的技术要求与商业化选型标准

孚能科技(赣州)股份有限公司

暂定主题:CVD 硅碳负极在高能量密度动力电池中的应用验证与案例分析

报告持续邀请中...

同时征集行业报告、新品发布合作,科研院所及企业均可参与。如需合作或申请报告,欢迎联系。赵女士13309819959!

PART.03

会议形式

INVINTION

负极行业交流盛会

主要通过主题发言、现场讨论的形式,也欢迎材料企业、设备企业安排小型展览。会议期间还将组织演讲嘉宾或行业资深专家们与参会代表互动进行自由讨论。为了共同办好这次会议,热烈欢迎各企业、科研院所赞助本次会议,并借此机会提高知名度。

PART.04

会议注册费

(学生代表需凭有效学生证件,本科生、硕士生和博士生均可)

账户信息:

账户名称 :北京材能时代数字科技有限公司

开户行: 中国工商银行股份有限公司北京荣华中路支行

账 号: 0200300109100107040

汇款用途 :会议费或技术服务费

开票注意事项:

如果需要增值税专用发票, 请提供单位名称 、税号 、地址 、 电话 、 开户行 、账号。

接受邮箱:caineng9959@163.com

PART.05

会议赞助

本次会议设有展位,演讲,挂绳,椅背广告,手提袋,侧屏幕等多种形式广告宣传,可定制广告方案。详情请咨询:13309819959赵女士。

PART.06

会务组联系方式

参会 、参展 、 宣传及赞助事宜

联 系 人: 赵丽

联系电话: 13309819959(微信同号)

邮箱 :caineng9959@163.com

联系人:刘冬华

联系电话: 13397963000(微信同号)

邮箱 :caineng3000@163.com