从国家战略层面看,军工行业作为国家安全与国防现代化的核心支撑产业,政策支持力度持续增强。

2025年是“十四五”收官与“十五五”规划编制的关键节点,军工行业在政策、技术与需求三重共振下迎来结构性变革

国防预算连续多年保持7%以上的稳健增速,2025年国防预算达17846.65亿元,同比增长7.2%,其中装备费用占比提升至42%,直接驱动军工企业订单爆发 。此外,军工体制改革持续推进,混合所有制改革与资产证券化不断深化,核心资产进一步向具备研发、制造与交付能力的龙头企业集中,行业集中度与竞争力显著提升 。

从资本市场表现层面看,军工行业在A股市场中占据重要战略地位,市场关注度与资金流入持续升温。 2025年军工板块日均成交额突破1200亿元,较去年同期激增83%,北向资金累计净流入超700亿元,成为资金逆势布局的核心方向 。

从机构持仓角度看,公募基金在2025年三季度主动型基金低配军工,但军工主题基金规模连续两个季度环比增长,3Q25规模达440亿元,环比增长10.62%,显示资金对军工板块的中长期配置意愿有所增强 。

从细分领域来看,航空、信息化、新材料等核心赛道在主动型基金持仓中占据主导地位,合计市值占比达81%,其中航空板块占比最高,达37% 。此外,航天、AI算力、军贸等标的受到机构偏好,持仓集中度有所提升,反映出市场对军工行业未来成长性与确定性的认可。

从行业周期性与投资属性层面看,军工行业正由“事件驱动”转向“业绩兑现”的高景气周期,具备较高的配置性价比。

2025年军工板块整体呈现“增收不增利”特征,前三季度营收同比增长5.21%,但归母净利润同比下降14.97%,主要受“十四五”末期交付冲刺叠加产品降价压力影响 。

随着“十五五”规划全面启动,军工行业将进入新一轮上升周期,新型装备列装加速,产能扩张与技术创新持续推进,产业成熟度与竞争力显著提升。

那么,哪些板块更具有投资机会?本文将进行逐一分析。

从产业链纵向结构看,我国航空航天产业已形成“上游材料与核心零部件制造—中游整机与系统集成—下游卫星应用与服务”的完整生态体系。

从产品结构看,航天航空主题ETF具备高度聚焦的行业代表性与产业链覆盖能力。航空航天ETF(159227)紧密跟踪国证航天航空行业指数,其成分股覆盖航空装备、航天装备、卫星导航、新材料等关键产业链环节,其中商业航天概念权重占比高达56.5%,体现出该ETF对航空航天产业核心资产的深度绑定 。

从投资逻辑构建看,卫星产业具备多重确定性成长驱动力。2025年,中商产业研究院预测我国卫星制造行业市场规模将达到131亿元,年复合增长率显著高于传统制造业 。

从ETF构成逻辑看,卫星通信与遥感主题ETF具备高度行业聚焦性与战略契合度。永赢国证商用卫星通信产业ETF(代码:159206)作为全市场首只卫星通信主题ETF,其投资标的为国证商用卫星通信产业指数(代码:980018),该指数精选了通信、国防军工、电子等与卫星通信产业链高度相关的优质上市公司股票,其中通信、国防军工、电子三大行业合计权重占比达94.59% 。指数成分股覆盖卫星制造、通信设备、半导体、军工电子等核心细分领域,例如中国电信、中兴通讯、中际旭创、中国卫星、国盾量子等均位列前十大成分股,且卫星制造类企业如中国卫星、航天电子等在指数中占据重要权重位置。

低空经济产业链结构呈现多环节协同、技术密集与政策驱动特征。当前,我国低空经济产业链已初步形成“上游研发制造—中游运营服务—下游应用场景”三大核心环节。上游环节聚焦于飞行器整机制造与核心零部件研发,涉及eVTOL、无人机整机厂商及航电系统、电池、复合材料等关键零部件供应商;中游环节涵盖飞行管理平台、空域调度系统、飞行服务保障等运营支撑体系;下游则通过多场景应用实现商业化落地,包括物流配送、农业植保、城市空中出行(UAM)、应急救援、旅游观光等。

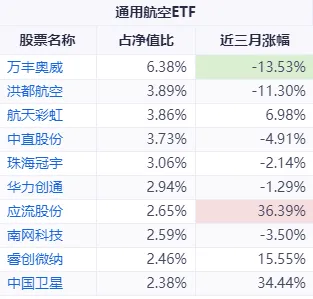

从产品构成看,低空经济与无人机主题ETF具备明确的行业聚焦性与产业链完整性。以通用航空ETF(159378)为例,该ETF紧密跟踪国证通用航空产业指数(980076),成分股覆盖低空经济、大飞机、飞行汽车等多个细分领域,其中无人机含量高达87.22% 。其前十大权重股包括万丰奥威、洪都航空、航天彩虹等,形成从飞行器制造到运营服务的完整生态链。成分股行业分布以国防军工、计算机、通信为主,其中国防军工权重占比超70%,体现出该ETF对低空经济核心产业链的高覆盖度与高集中度。