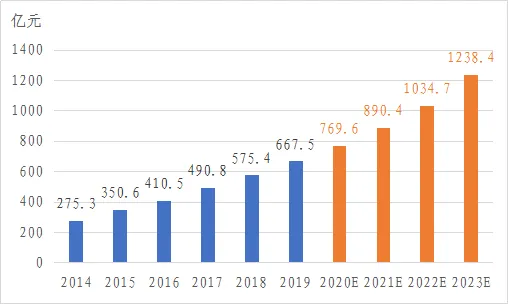

新式茶饮是采用上等茶叶,辅以不同萃取方式提取的浓缩液为原料,并加入新鲜牛奶、进口奶油、天然动物奶油或各类新鲜水果调制而成的饮品。2016年以来,在国内消费升级的大背景下,以喜茶、奈雪の茶为代表的新式茶饮品牌相继爆红,开辟了以奶盖茶、水果茶为主打产品的茶饮新赛道,2014年至2019年,我国新式茶饮市场规模从275.3亿元增长至667.5亿元,年复合增长率19.38%,呈现良好发展态势。

一、从旧式茶饮到新式茶饮

纵观我国茶饮行业发展,整体可以分为传统茶饮、速溶奶茶、即饮奶茶和新式茶饮四个阶段。

(一)传统茶饮

中国是茶叶的发源地,拥有三千年的饮茶历史,是世界上最早发现、栽培茶树,加工、利用茶叶的国家,也是世界上最大的茶叶生产国和消费国。但近年来国内传统茶饮的发展却不尽如人意,传统茶饮行业在饮品市场的份额日渐低迷,茶叶消费增长缓慢,2013年以来平均增长率仅为5.62%。

(二)速溶奶茶

速溶奶茶阶段以2005年香飘飘推出速溶奶茶为标志。在当时,速溶奶茶因方便携带、即冲即饮的优点,一经推出就受到各个年龄段人群的喜爱。整个行业经过一段时间的高速发展后,由于产品同质化严重,消费者认知疲劳和消费升级等原因,产品销量增速放缓,行业发展见顶。

(三)即饮奶茶

即饮奶茶阶段以2007年午后奶茶上市和2009年阿萨姆奶茶推出为标志。随着各大饮料巨头的进入,瓶装奶茶市场规模迅速扩大,并且在目前很大程度上仍承接了奶茶行业的发展新方向。

(四)新式茶饮

第四阶段是新式茶饮阶段,以2016年喜茶爆火,奈雪の茶、茶颜悦色、乐乐茶等新式茶饮品牌相继成立为标志。中国现代社会中茶饮的发展源于人们消费习惯和消费能力的变化,历经了传统茶叶、速溶奶茶和即饮奶茶多个时期的演变。随着传统茶饮长期低迷发展和传统奶茶市场日趋成熟,新式茶饮在消费品市场的爆红带动整个茶饮市场向新纪元迈进。

二、消费升级,新式茶饮行业快速发展

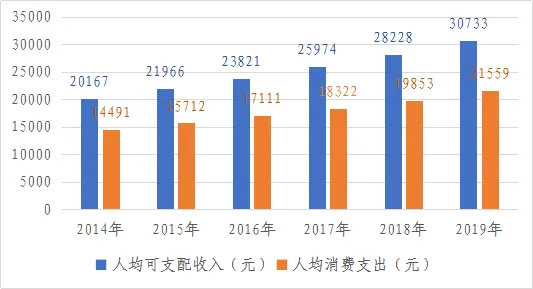

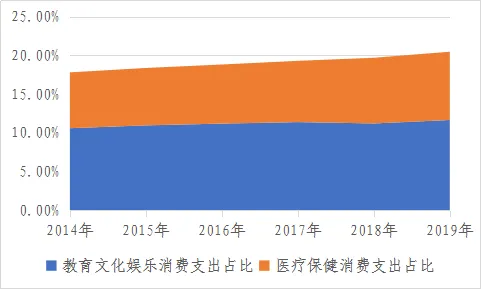

居民生活水平提高,我国迎来消费升级大时代。2014-2019年,我国居民人均可支配收入从20167元攀升至30733元,年均复合增速8.79%。消费结构上,健康消费、文化消费和娱乐消费的占比在逐渐提高。2019年,人均教育文化娱乐消费支出2513元,增长12.9%,占人均消费支出比重为11.7%;人均医疗保健消费支出1902元,增长12.9%,占人均消费支出比重为8.8%,二者同比增速均显著高于人均可支配收入的整体增速,占总支出比重也有明显提高。

图1:近年来我国人均可支配收入和人均消费支出

图2:教育文化娱乐消费支出和医疗保健消费支出占比

“产品定位+品牌文化”,新式茶饮在消费升级大背景下深受顾客喜爱。新式茶饮行业创新性地推出芝士茶和水果茶系列,采用优质茶叶、鲜奶、蔗糖、鲜果等天然、健康的食材,以代替传统茶饮较多使用的茶包、奶精、糖精、罐头等原材料。品牌文化层面,新式茶饮企业从“产品包装”和“店面外观”两者切入,塑造独特的品牌文化以提升品牌价值:一方面,打造精致化、年轻化的茶饮外观包装,迎合年轻消费群体的喜好,抓住年轻消费群体的眼球;另一方面,在店面的装潢上做出配套提升,将简约、美学等多样元素融入门店设计,营造质感层次丰富的空间,给客户带来沉浸式、多维度的感官体验,体现出鲜明的品牌形象。正因如此,新式茶饮深受到广大年轻顾客的喜爱,根据头豹研究院数据,2014年至2019年,我国新式茶饮市场规模从275.3亿元增长至667.5亿元,年复合增长率19.38%,呈现良好发展态势。预计2023年市场规模将达到1238.4亿元,未来四年的年均增长率16.70%。

图3:新式茶饮市场规模

数据来源:头豹研究院

三、资本关注,头部企业脱颖而出

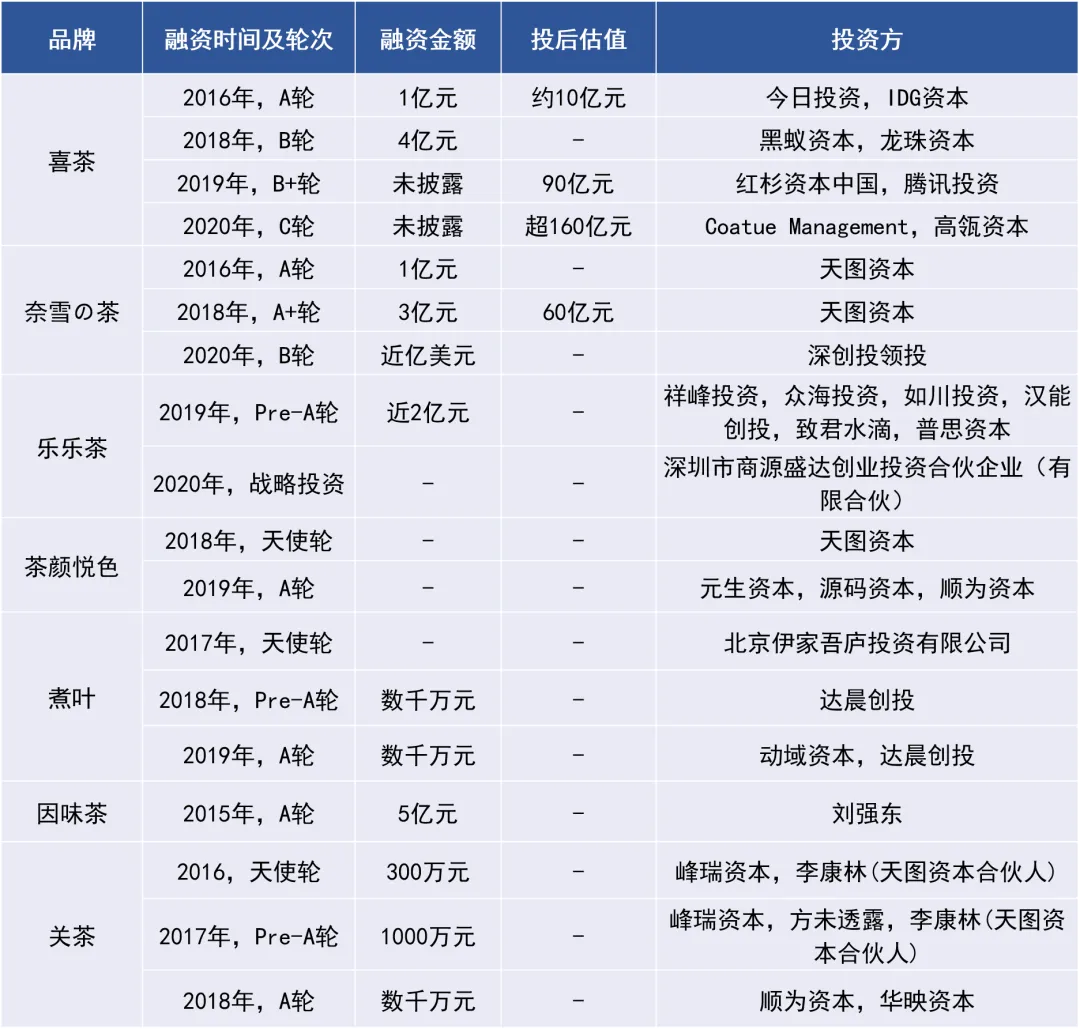

近年来,新式茶饮不断得到VC、PE等机构青睐,头部企业在资本助力下脱颖而出。天眼查数据显示,自2015年12月以来,新式茶饮品牌涉及的亿元级别融资事件达到8起。其中,奈雪の茶率先起跑,于2018年3月完成A+轮融资,由天图资本领投,融资金额3亿元,融资后估值60亿元,成为新式茶饮行业的首个独角兽。同为头部品牌的喜茶也不甘落后,2019年7月和2020年3月,喜茶先后完成B+轮和C轮融资,目前投后估值超过160亿元,成为估值最高的新式茶饮品牌。此外,乐乐茶、茶颜悦色、煮叶等品牌也在加快融资步伐,用于拓展门店数量,在增量市场中积极抢占份额。

表1:主要新式茶饮品牌的融资情况

四、聚焦具体品牌

本部分聚焦于行业内具体品牌,分别是喜茶、奈雪の茶以及茶颜悦色。

产品层面,喜茶专注于芝士茶,重点产品为芝士果茶和芝士茗茶,其他类别茶饮较少,在产品包装和店面装潢方面,打造日式极简风,致力品牌形象年轻化。同时重视产品研发创新,通过向上游供应链定制原材料,改进烘焙工艺与拼配方式,制作符合自身需求的原材料,推动产品创新。奈雪の茶则在“茶饮+软欧包”双产品线下同步发力,“一杯好茶,一口软欧包”成为其经典宣传语,茶饮线SKU数量大,门店风格时尚优雅,迎合女性白领。茶颜悦色采取差异化打法,主打三层式茶饮,同时杯身结合中国古典美感和西方流行元素,打造独特品牌形象。

定价层面,喜茶和奈雪の茶采取高定价战略,茶饮定价大多在25-35元之间;茶颜悦色则采取低价战略,定价大多在15-20元之间。

渠道层面,喜茶线下门店数量较多,面积中等,主要布局于一、二线城市。奈雪の茶门店空间大,注重消费者空间享受,同样主要布局于一、二线城市。茶颜悦色深耕长沙市场,线下门店全部分布在长沙,打造地域稀缺性,利用猎奇心理吸引消费者。

促销层面,喜茶热衷于与各大品牌的跨界合作,通过限定款和特别款的“饥饿营销”,吸引消费者关注,增加品牌趣味和热度,赋能品牌价值。奈雪の茶善用微博等社交平台,客户转发、评论、点赞微博便有机会获赠优惠券,提高消费者活跃度,引导客户裂变传播。茶颜悦色一方面通过区域性饥饿营销吸引消费者,另一方面,通过免费续杯、每月会员日、集点卡等传统促销方式来留存老客户。

五、行业展望:产品多元+门店升级+线下覆盖

(一)产品多元延伸业务边界

目前,新式茶饮企业的主营业务收入依靠茶饮和软欧包两大产品线。虽然茶饮市场预计未来仍将持续保持中高速增长态势,但“人无远虑,必有近忧”,为避免单一经营风险,拓展营收渠道,提前布局产品多元化、延伸业务边界正在成为行业共识。比如,喜茶进军食宿、动漫、玩具等跨界新领域,和酒店联合推出手袋、行李牌、礼盒、调酒器等产品,和塔卡沙合作推出圣诞袜、包包、围巾等周边。奈雪の茶打造“奈雪酒屋”、“奈雪梦工厂”等业态,进行新的尝试,其中2019年11月推出的“奈雪梦工厂”陈列覆盖烘焙、茶饮、咖啡、精酿、西餐、零售、限定产品等十五大板块、十五条产品线的共一千多种新品,是集众功能于一体的多场景体验店。

(二)门店升级构建品牌壁垒

新式茶饮行业本身是一个进入门槛低、产品同质化的行业。行业内部,虽然各家均有主打的茶饮产品,但配方本身容易被竞争对手获取用以推出相似产品,单是葡萄水果茶一种,便出现了喜茶“多肉葡萄”、奈雪“霸气芝士葡萄”、乐乐茶“葡萄酪酪”等同质茶饮。行业外部,星巴克、瑞幸等咖啡品牌和麦当劳、肯德基等餐饮品牌也在瞄准新式茶饮阵地,相继推出茶饮产品甚至旗下子品牌,意欲从中分得一杯羹。

为突破赛道的内在缺陷,众多新式茶饮企业将从距离消费者最近的线下门店入手,通过打造一系列具有品牌形象和特色的超级门店,加强与顾客互动,拓展消费场景,进而加强消费者对本品牌的感知和认同,在同质化的核心产品(茶饮)外围高筑难以替代的品牌壁垒和文化城墙。比如喜茶打造LAB概念店、喜茶DP店、快闪店“HEYTEA TO GO”、喜茶热麦等兼顾颜值、舒适感、艺术感的“网红店”,玩转空间设计。

(三)线下覆盖寻求增量市场

目前,新式茶饮行业表现出明显的区域分布特点:头部企业的线下渠道和消费群体主要分布在一线城市,行业跟随者大多扎根于二、三线城市。截至2020年9月底,国内头部新式茶饮品牌喜茶、奈雪の茶和乐乐茶开设在一线城市(北、上、广、深)的门店数量占比分别高达57%、49%和70%,喜茶仅北京地区便开设了61家线下门店,头部企业在一线城市布局趋于饱和,未来势必将进入渠道下沉阶段,加快二、三线城市线下门店的布局速度,寻求增量客户,保持惯性增速。形成鲜明对比的是,行业跟随者主要扎根于二、三线城市,例如茶颜悦色的280家线下门店全部位于长沙市,目前,茶颜悦色已计划走出长沙,在武汉等二线城市开设门店。可以预见的是,无论是渠道下沉、从城市包围农村,还是门店拓展、尝试进军发达城市,新式茶饮的各方企业将在彼此腹地开展新一轮、更为激烈的市场角力。

六、总结

从深藏于街头小巷的茶饮店铺,到年轻消费群体皆知的连锁品牌,以喜茶、奈雪の茶为代表的新式茶饮企业的崛起和发展顺应了我国消费升级和网红经济的时代趋势。数年的发展,原有的地域市场早已“店满为患”。新式茶饮赛道热度的提高,吸引来众多新进入者的踏足,也给这个增量市场带来了不稳定的竞争因素。面对如此新格局,现有新式茶饮企业或将突破原有地域市场,溯寻着类似于拼多多市场下沉的成功道路,并通过各种方式构建起品牌和认知壁垒,克服产品同质化的内生缺陷,在不确定的未来中寻找确定。

作者:余思启

总行投资银行部

重 要 说 明

本研究报告的原始数据来源于官方统计机构和市场研究机构已公开的资料,但不保证所载信息的准确性和完整性。我们有权随时补充、更正和修订有关信息,但不保证及时发布。本研究报告不代表中国建设银行的观点和意见,不构成对阅读者的任何操作建议和投资建议。本报告(含标识和宣传语)仅供参考,未经许可,任何机构和个人不得以任何形式翻版、复制、刊登、上网、引用或向其他人分发。如有未注明作者及出处信息,请版权所有者联系我们,我们将及时更正。中国建设银行投资银行部对于本免责声明条款具有修改和最终解释权。

扫描下方二维码查看更多精彩内容

扫描下方二维码查看更多精彩内容