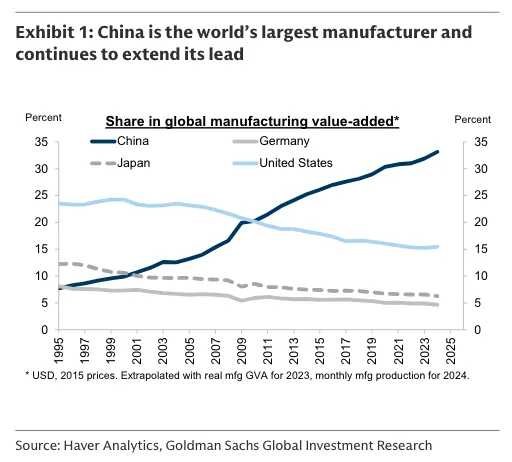

高盛在2025年10月19日发布的中国战略报告中指出,中国出口故事已经发生根本性演变。传统的"中国作为低成本、低附加值制造商"的认知已经过时,中国正在向新兴市场销售更多产品,在高端制造业领域获得全球市场份额,并向世界出口服务、知识产权和文化。

一、中国出口模式的三大结构性转变

1. 出口目的地从发达国家转向新兴市场

2. 向价值链上游移动

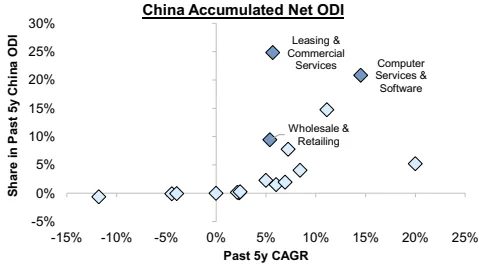

3. 从商品贸易向ODI和服务/IP出口扩展

二、中国企业全球化的五大驱动因素

1. 有竞争力的人民币汇率

2. 在全球供应链中的主导地位

3. 本土市场竞争激烈的驱动因素

4. 文化亲近性优势

5. 产品竞争力根本提升

三、海外扩张对盈利的影响与关税风险分析

海外收入增长三大预测方法

历史 extrapolation 法:海外收入年均增长0.8个百分点,到2028年可能达19.2%-20.7% 出口增长敏感度法:基于4%的年均出口增长预测,未来三年海外收入年均增长约13% 横截面回归分析法:研发强度、资产周转率和毛利率是重要决定因素

盈利提升与关税风险

四、全球化趋势的宏观影响

1. GDP与GNP差距可能扩大

2. 人民币升值压力逐渐积累

3. 企业利润对国内增长依赖度降低

4. 资本市场海外投融资需求上升

五、全球化领先企业筛选与表现

一半的中国知名10大公司也出现在该组合中 行业领导者拥有强劲资产负债表和现金流 具备规模经济和领先技术,能更好地开拓国际市场 目前交易于18倍12个月远期市盈率 序号 证券代码 证券简称 GICS 行业集团 2021 年海外收入占比 2024 年海外收入占比 2021-2024 年海外收入占比变化 1 9988 HK 阿里巴巴 Retailing(零售) 7% 13% 6% 2 300750 CS 宁德时代 Capital Goods(资本品) 21% 30% 10% 3 PDD UW 拼多多 Retailing(零售) 0% 31% 31% 4 1810 HK 小米集团 - W Tech Hardware(科技硬件) 50% 46% -4% 5 002594 CS 比亚迪 Automobiles(汽车) 1% 15% 13% 6 000333 CS 美的集团 Durables(耐用品) 40% 41% 1% 7 300308 CS 中际旭创 Tech Hardware(科技硬件) 75% 87% 12% 8 TCOM UW 携程 Consumer Services(消费者服务) 6% 18% 12% 9 300760 CS 迈瑞医疗 Health Care Equip & Svcs(医疗保健设备与服务) 40% 45% 5% 10 688235 CG 百济神州 Pharma & Biotech(制药与生物技术) 56% 63% 7% 11 1024 HK 快手 Media & Entertainment(媒体与娱乐) 0% 4% 4% 12 002352 CS 顺丰控股 Transportation(运输) 9% 15% 6% 13 600406 CG 国电南瑞 Capital Goods(资本品) 2% 7% 5% 14 002050 CS 三花智控 Capital Goods(资本品) 50% 49% -1% 15 688008 CG 澜起科技 Semiconductors(半导体) 62% 71% 8% 16 600019 CG 宝钢股份 Materials(材料) 11% 14% 4% 17 601012 CG 隆基绿能 Semiconductors(半导体) 44% 47% 3% 18 000338 CS 潍柴动力 Capital Goods(资本品) 40% 56% 16% 19 600585 CG 安徽海螺水泥 Materials(材料) 2% 5% 3% 20 002600 CS 领益智造 Tech Hardware(科技硬件) 61% 72% 10% 21 688271 CG 联影医疗 Health Care Equip & Svcs(医疗保健设备与服务) 9% 22% 13% 22 002074 CS 国轩高科 Capital Goods(资本品) 5% 31% 26% 23 300832 CS 新产业 Health Care Equip & Svcs(医疗保健设备与服务) 30% 37% 7% 24 603087 CG 甘李药业 Pharma & Biotech(制药与生物技术) 7% 17% 10% 25 002812 CS 恩捷股份 Materials(材料) 11% 22% 10%