《食品饮料行业深度研究—品牌东南亚出海篇》解读:规模高速扩张,中国品牌迎来窗口期

报告来源:太平洋证券,资料版权归原发布机构所有;若有侵权,联系删除。

在全球软饮料市场中,能量饮料凭借“提神充能”的属性,正成为增长最快的细分赛道。尤其在东南亚,年轻人口红利与消费潜力释放,使这一市场快速崛起,成为国际品牌竞逐的新高地。

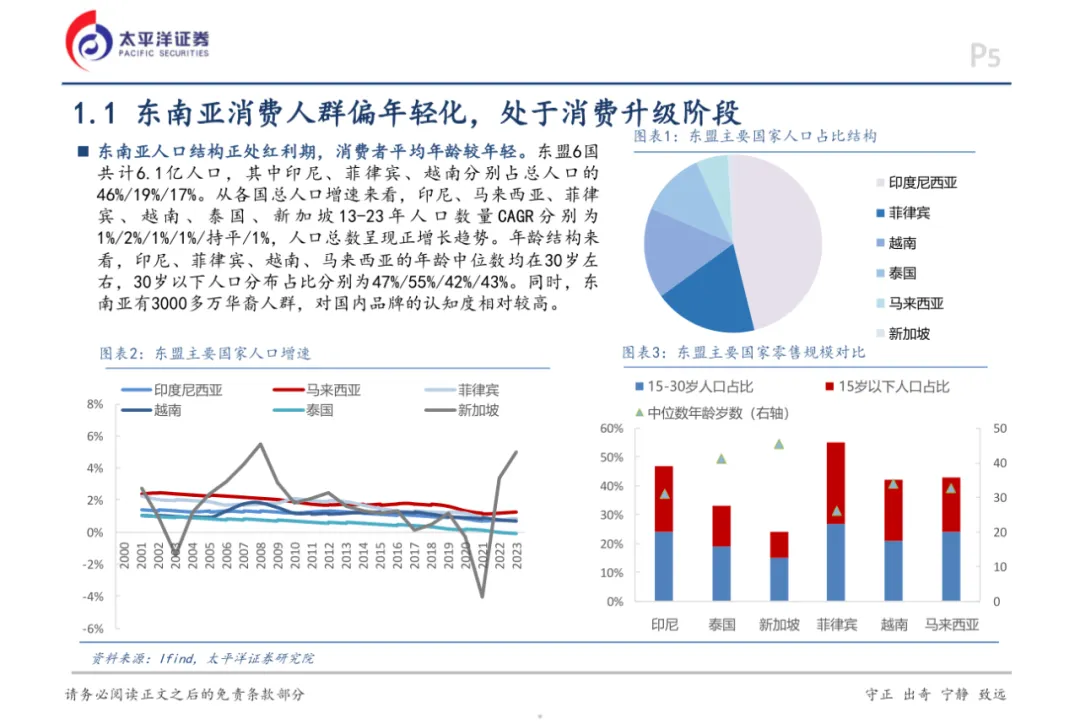

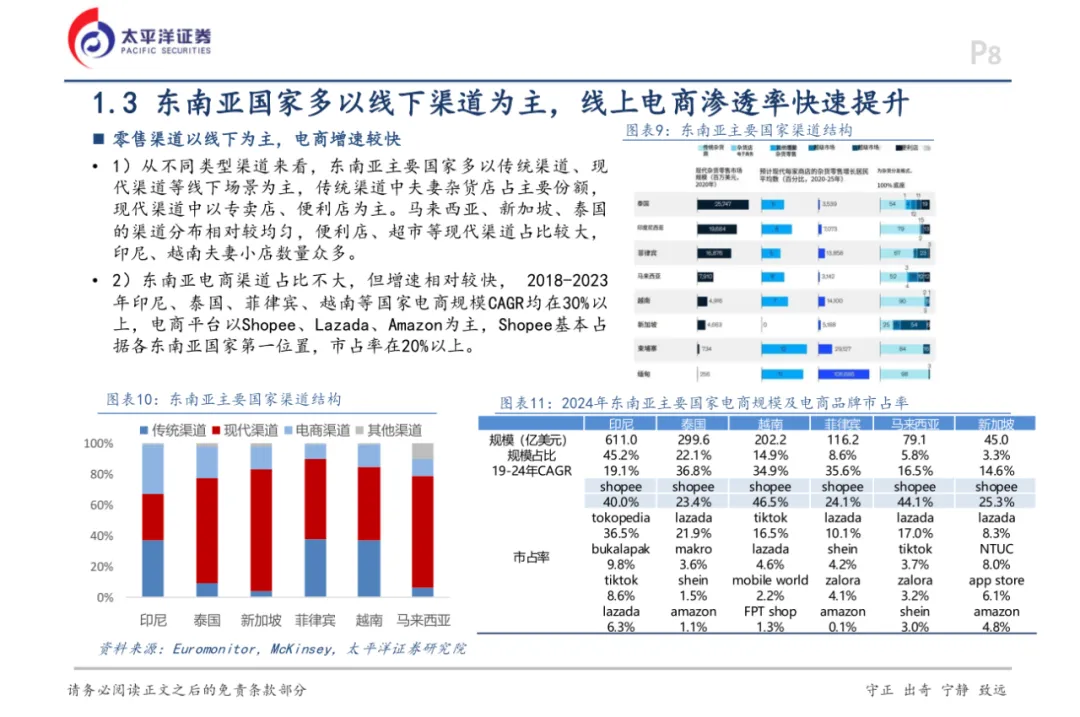

近日,太平洋证券发布《食品饮料行业深度研究—品牌东南亚出海篇:东鹏饮料出海机会探讨与展望》,对东南亚能量饮料市场格局及中国品牌的出海路径进行了系统分析。东南亚能量饮料市场的最大优势来自人口结构。六国总人口超过6.1亿,印尼、越南、菲律宾三国贡献超八成份额,且30岁以下人口占比超过40%,劳动人口占比普遍过半。年轻化与劳动力密集型产业的结合,为能量饮料的消费需求提供了天然土壤。在规模上,2024年东南亚软饮料零售额约2872亿元,过去十年复合增速为2.2%。其中能量饮料表现突出,零售额达到306亿元,CAGR高达6.0%,增速是整体软饮的2.7倍。越南(107.5亿元,CAGR 12%)和柬埔寨(60.3亿元,CAGR 9%)增长最为迅速,泰国市场虽已趋于成熟(55亿元),但菲律宾与印尼凭借庞大人口也展现潜力。竞争格局仍相对分散,缺乏绝对霸主。百事旗下Sting以75.7亿元的规模位列第一,其次是泰国天丝TC(59.9亿元)和卡拉宝(28.6亿元),但整体集中度不高,本地品牌资金与品牌力有限。与包装水、碳酸饮料被全球巨头垄断不同,能量饮料市场仍处“战国阶段”,为新进入者留下了充足空间。能量饮料的突破口主要集中在产品适配与渠道拓展两方面。价格带普遍集中在2.5-3元区间,小包装为主流。在这一基础上,差异化创新成为品牌突围的关键。越南的Number1通过2.7元/330ml的大容量PET瓶抢夺红牛份额;柬埔寨的Sting凭借果味浓郁与电竞赛事赞助,2024年市占率升至66.8%,成功反超卡拉宝。渠道层面,东南亚仍以夫妻店和便利店为核心,尤其越南拥有超14万家夫妻小店,是产品铺货的基础盘。与此同时,电商正成为新增长引擎。印尼、泰国、越南在2018-2023年电商规模CAGR均超过30%,Shopee在各国市占率超20%,成为年轻消费者购买能量饮料的重要渠道,契合Z世代对于果味化、潮流化产品的偏好。东鹏饮料是中国企业探索东南亚市场的代表样本。报告测算其在东南亚的中长期收入有望突破50亿元,越南与柬埔寨是核心贡献市场。运营策略紧扣本地需求,在越南推出售价约4.3元的500ml“大金瓶”,比红牛低三成,满足高性价比需求;供应链上,不仅在国内规划三大生产基地,还计划在印尼投资2亿美元建厂,以降低物流成本;渠道上,通过代理商切入7-11、加油站等场景,契合摩托出行的消费习惯。其他区域品牌同样提供了参考经验。印尼艾雪通过“社区便利店+本地工厂”的组合实现2023年销售额近30亿元,市占率达34%;泰国Osotspa则深耕周边国家,海外收入占比达到18.7%,并提出“5年翻倍”的战略目标,印证了供应链本地化与区域聚焦的有效性。……

如需获取本报告

请扫描下方二维码

关注公众号回复关键词“报告”免费领取

仅限前50名哦~

M123是一个专注于跨境电商卖家工具导航的网站。我们将持续整理跨境电商运营必备工具,从亚马逊到独立站,从工具盘点到深度剖析,致力于为跨境卖家提供最有价值的信息和工具。做跨境就上M123.com,让出海更简单。