获取更多行业报告?、白皮书?、投资报告?、市场洞察?、趋势报告?、蓝皮书?,请添加小编微信号LceyDreamy

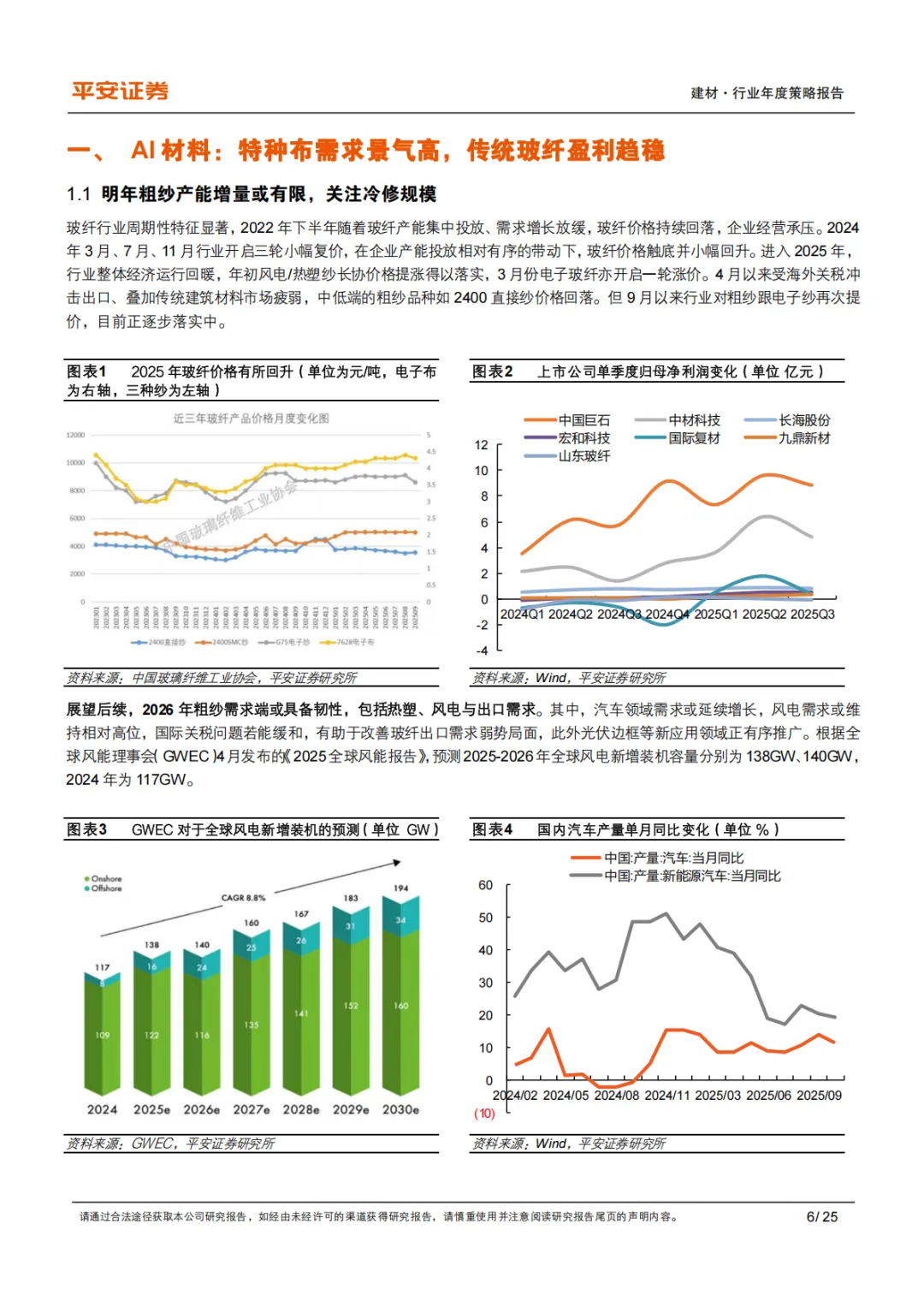

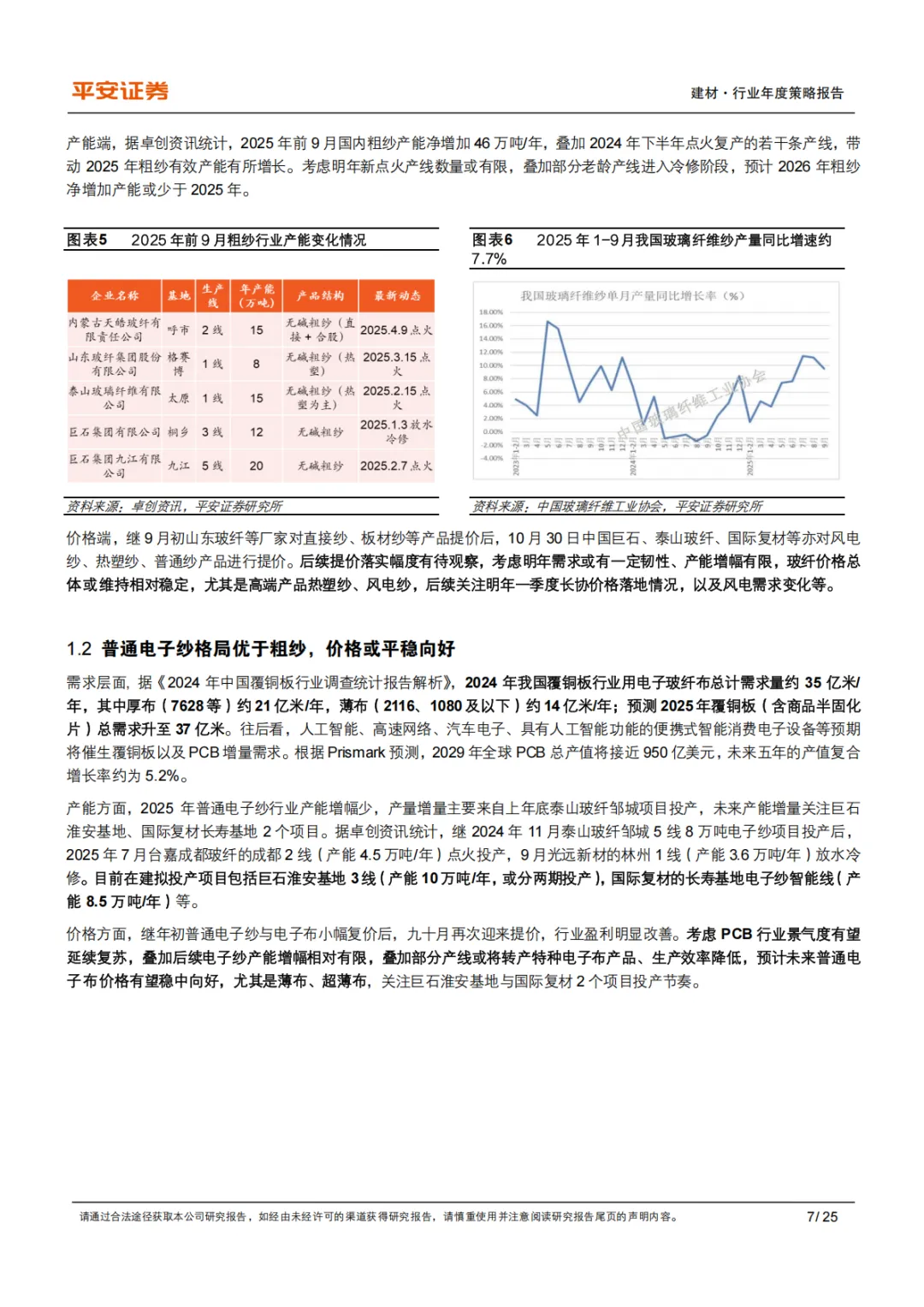

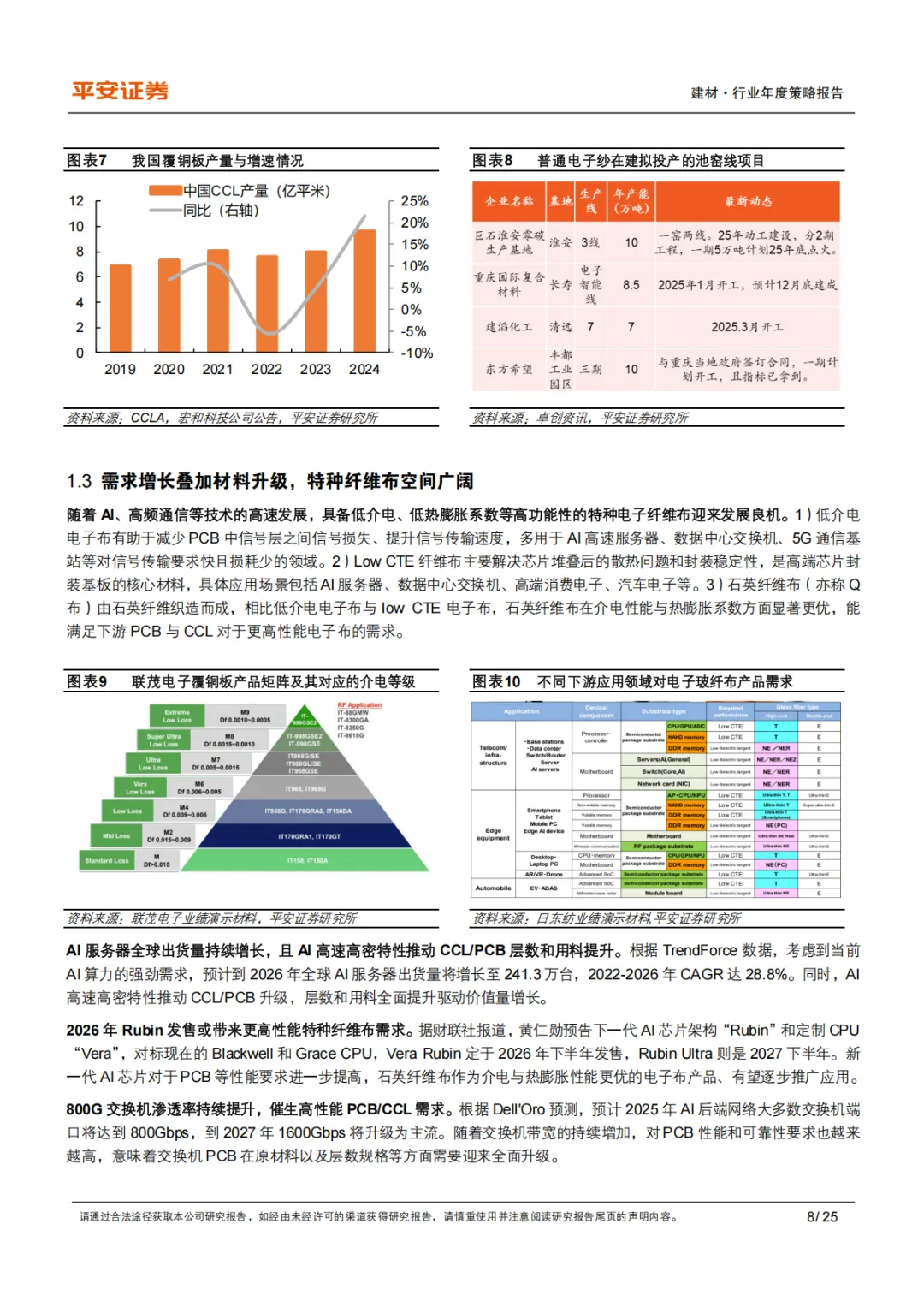

AI 材料:特种布需求景气高,传统玻纤盈利趋稳。特种电子布方面,下游AI 产业需求高景气,AI 服务器、高端交换机出货量持续增长,2026年 Rubin 芯片发售或带来更高性能特种纤维布需求,有望带动特种电子布需求高增,以及低介电二代乃至 Q布渗透率提升。因需求增长快速而产能释放有限,二代布、Q布、low CTE 电子布供需关系偏紧,不排除后续涨价可能。随着中材、宏和等完成客户送样认证并大幅扩充产能,未来销量与利润弹性释放可期。传统玻纤方面,2024 年价格触底回升,2025 年行业延续结构性复苏。展望 2026 年,预计玻纤产能增量有限、需求端具备韧性,玻纤价格总体相对稳定,其中电子纱供需格局优于粗纱。

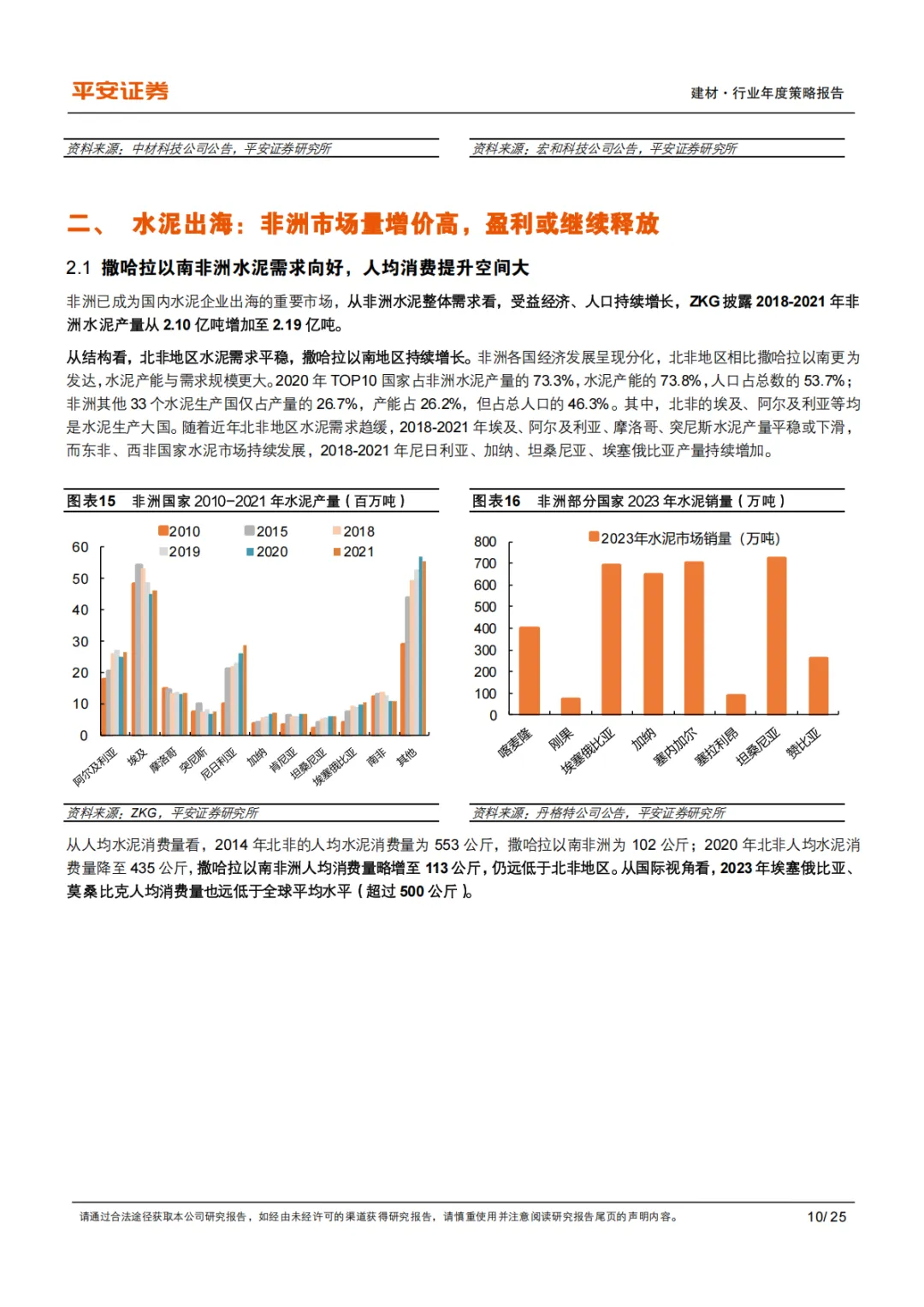

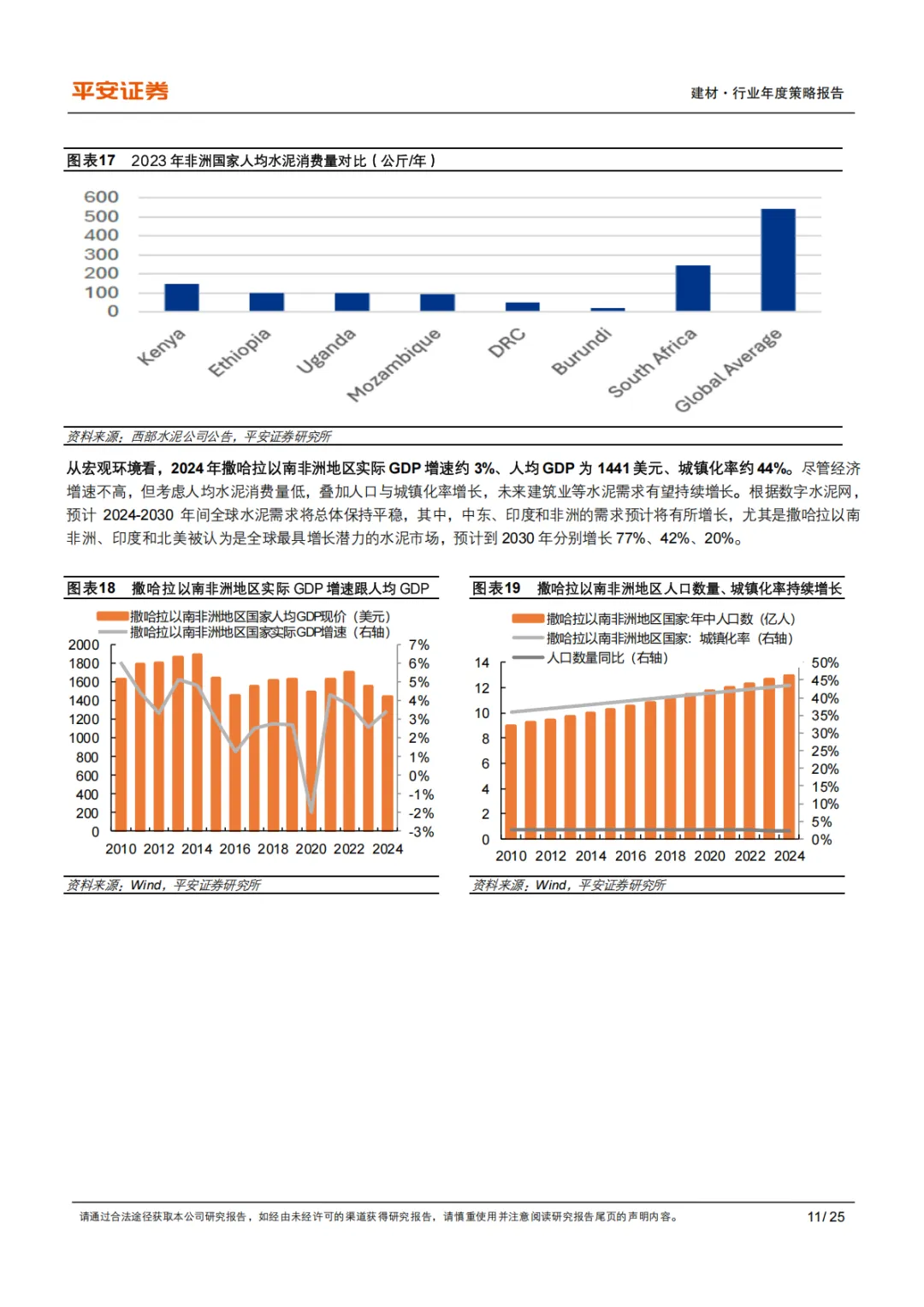

水泥出海:非洲市场量增价高,盈利或继续释放。非洲已成为国内水泥企业出海的重要市场,华新建材、西部水泥等通过收并购与新建项目在尼日利亚、埃塞俄比亚等拥有多条水泥产线,并通过技改、扩建等继续增加产能。2018-2021 年非洲水泥产量从 2.10 亿吨增加至 2.19亿吨,其中撒哈拉以南地区需求持续增长,且潜力仍大,2020 年人均消费量 113 公斤,远低于全球平均水平。价格方面非洲普遍较高,丹格特覆盖的 10 个国家 2025Q1-3 平均价格 96 美元/吨,2018 年以来丹格特净利率大多超过 20%(除了 2024 年)。从产能供给看,2020年非洲水泥产能利用率仅 55%,水泥高价或源于:1)部分国家水泥集中度高,典型如尼日利亚;2)部分产线使用周期长,设备老化且配套不足导致利用效率低;3)石灰石、煤炭、电力供应不稳定,成本较高;4)政治事件等影响经济、建筑活动。从扩产计划看,丹格特、西部水泥等在尼日利亚、乌干达、莫桑等有在建项目,项目建成后或对价格有一定影响,但考虑上述供给端因素,整体价格冲击或有限。

反内卷:水泥供需或迎改善,消费建材盈利企稳。1)水泥:2025 年水泥行业景气度走弱、价格前高后低,1-10 月水泥产量累计同比下滑6.7%。展望 2026 年,考虑当前企业盈利微弱、限制超产后行业供需关系或改善,预计水泥盈利较 2025H2 小幅改善,若严格限制日度超产、水泥旺季提价或更顺畅,同时关注行业整合进展。2)消费建材:近年企业普遍盈利微弱,年内防水、涂料、板材等尝试提价,尽管落实程度有限,但印证行业盈利或已触底、竞争格局得以优化。其中,三棵树通过“马上住”与“美丽乡村”实现零售业务良好增长,庞大的社区门店正成为服务基站,未来产品与服务模式有望迭代升级;兔宝宝在刨花板产能持续增长背景下,积极发力刨花板业务,业绩表现整体良好。3)光伏玻璃:2025 年价格震荡反复,下半年践行反内卷实现回升。随着政策要求加快产能风险预警由项目管理向规划引导转变,未来产能投放或更有序。4)浮法玻璃:延续弱景气度,年初以来价格震荡下行,短期冷修有望提速,中长期或依赖市场化出清。

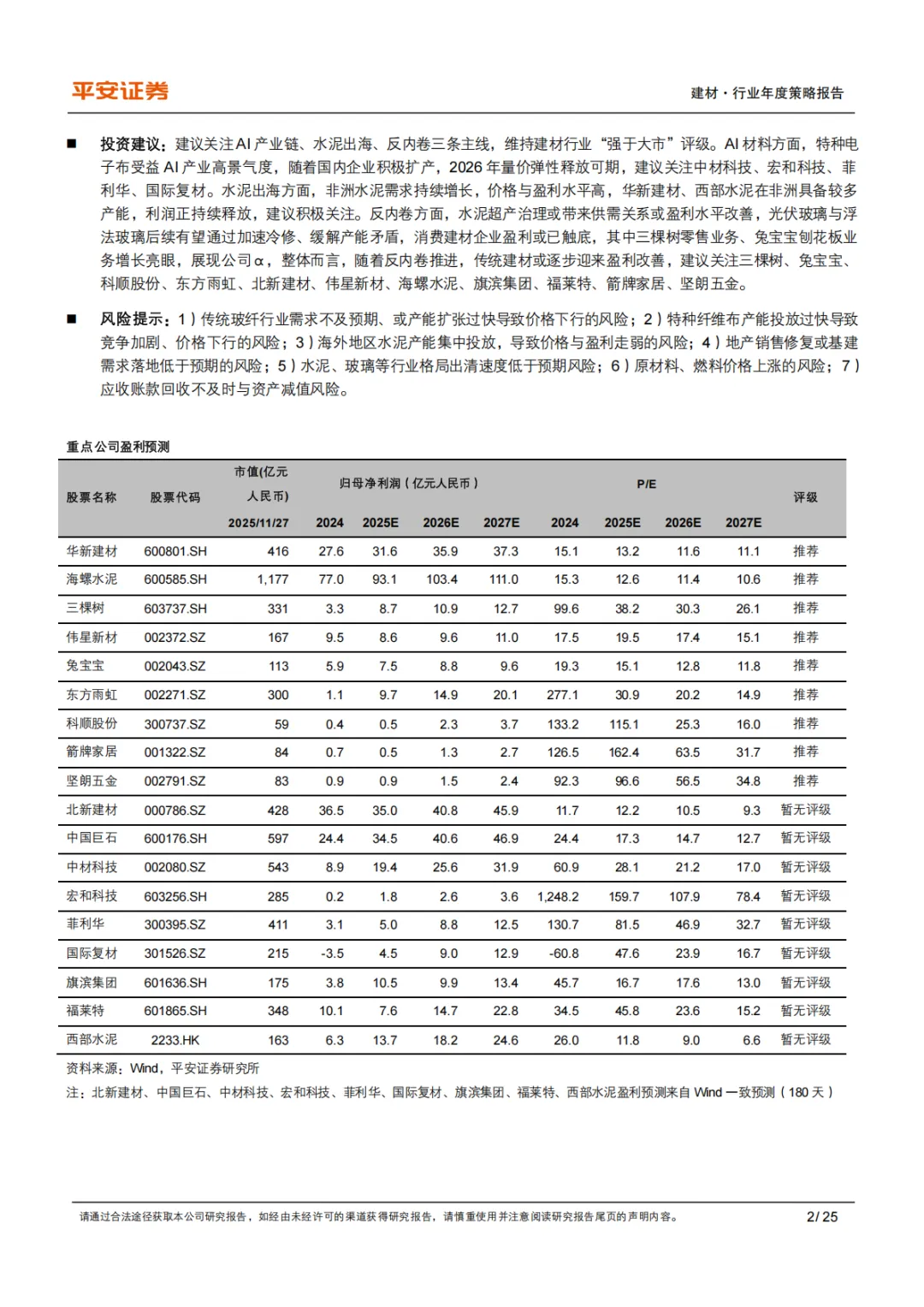

投资建议:建议关注AI 产业链、水泥出海、反内卷三条主线,维持建材行业“强于大市”评级。AI 材料方面,特种电子布受益 AI 产业高景气度,随着国内企业积极扩产,2026 年量价弹性释放可期,建议关注中材科技、宏和科技、菲利华、国际复材。水泥出海方面,非洲水泥需求持续增长,价格与盈利水平高,华新建材、西部水泥在非洲具备较多产能,利润正持续释放,建议积极关注。反内卷方面,水泥超产治理或带来供需关系或盈利水平改善,光伏玻璃与浮法玻璃后续有望通过加速冷修、缓解产能矛盾,消费建材企业盈利或已触底,其中三棵树零售业务、兔宝宝刨花板业务增长亮眼,展现公司α,整体而言,随着反内卷推进,传统建材或逐步迎来盈利改善,建议关注三棵树、兔宝宝、科顺股份、东方雨虹、北新建材、伟星新材、海螺水泥、旗滨集团、福莱特、箭牌家居、坚朗五金。

风险提示:1)传统玻纤行业需求不及预期、或产能扩张过快导致价格下行的风险;2)特种纤维布产能投放过快导致竞争加剧、价格下行的风险;3)海外地区水泥产能集中投放,导致价格与盈利走弱的风险;4)地产销售修复或基建需求落地低于预期的风险;5)水泥、玻璃等行业格局出清速度低于预期风险;6)原材料、燃料价格上涨的风险;7)应收账款回收不及时与资产减值风险。

点击“阅读原文”可下载完整版PPT!!

报告全文如下

点击“阅读原文”可下载完整版PPT!!

3700个区块链项目白皮书

百位行业大咖!千人交流群!

扫描下方二维码,添加群主WeChat!